グローバルヘルスケア教育ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.13 十億米ドル |

| 市場規模 (2031) | 18.53 十億米ドル |

| 成長率 (2026 - 2031) | 10.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヘルスケア教育ソリューション市場分析

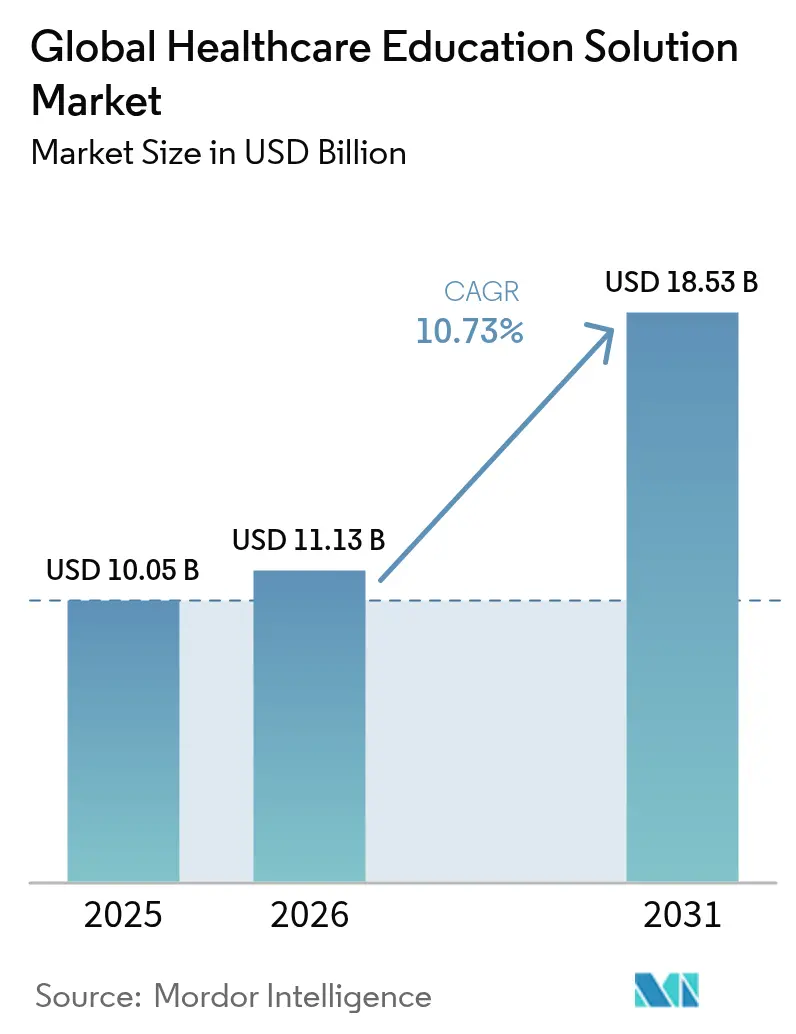

ヘルスケア教育ソリューション市場規模は2026年にUSD 111.3億と推定され、2025年の USD 100.5億から成長し、2031年にはUSD 185.3億に達する見通しで、2026年から2031年にかけて10.73%のCAGRで成長します。臨床教員不足、継続教育義務の拡大、病院ワークフローの急速なデジタル化が相まって、スケーラブルな学習プラットフォームへの持続的需要を牽引しています。北米は厳格なコンプライアンス基準と成熟したインフラにより、金額ベースでリードしていますが、アジア太平洋地域は医学部への大規模投資と公衆衛生近代化プログラムに支えられ、最も速い地域成長を記録しています。クラウドホスト型学習管理システム(LMS)がマルチサイトネットワーク全体に容易に展開可能であることから、ソフトウェアプラットフォームが支配的なコンポーネントであり続け、一方でサービスは機関がカスタムコンテンツ、アナリティクス、統合の専門知識を求めるため最も速く成長しています。技術採用パターンは、単発のEラーニングモジュールから、看護師、医師、コメディカル職のジャストインタイム・ポイントオブケアスキルアップを支援する予測的なAI対応エコシステムへのシフトを示しています。

主要レポートの要点

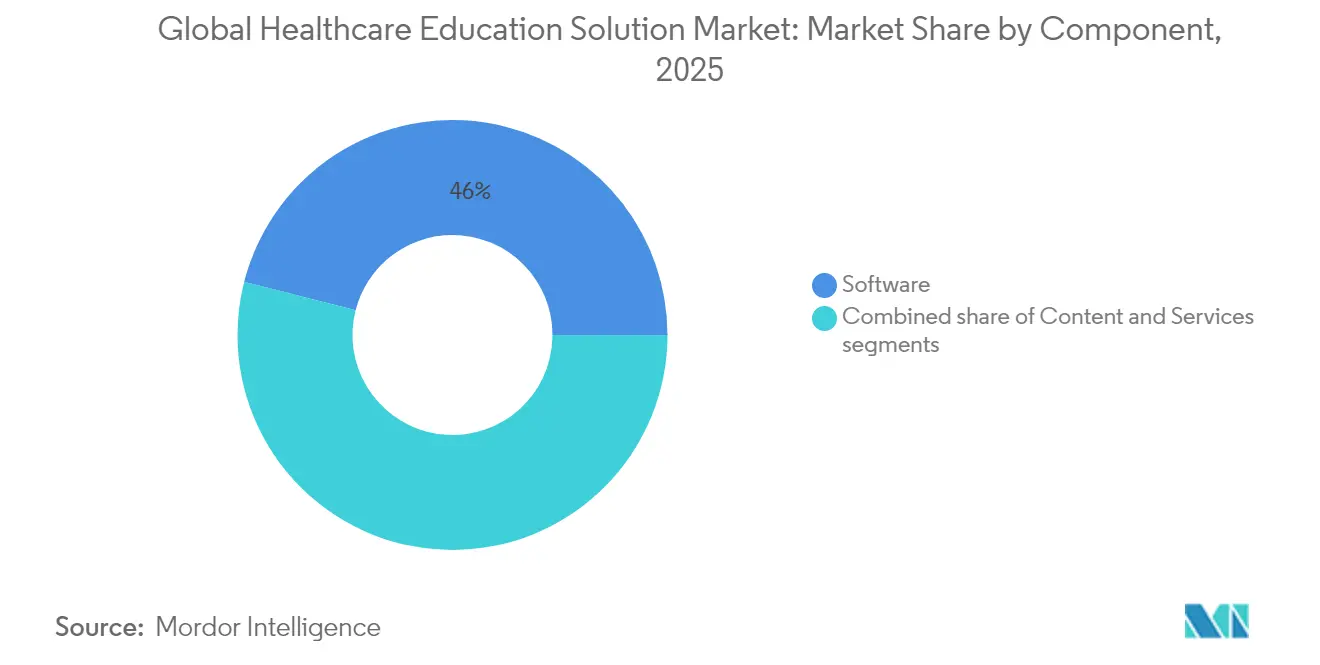

- コンポーネント別では、ソフトウェアプラットフォームが2025年のヘルスケア教育ソリューション市場シェアの46.02%を占め、一方でサービスは2031年にかけて11.31%の最高予測CAGRを記録しました。

- 提供モード別では、Eラーニングが2025年のヘルスケア教育ソリューション市場規模の54.65%を占め、シミュレーションベーストレーニングは予測期間中に12.12%のCAGRで進展しています。

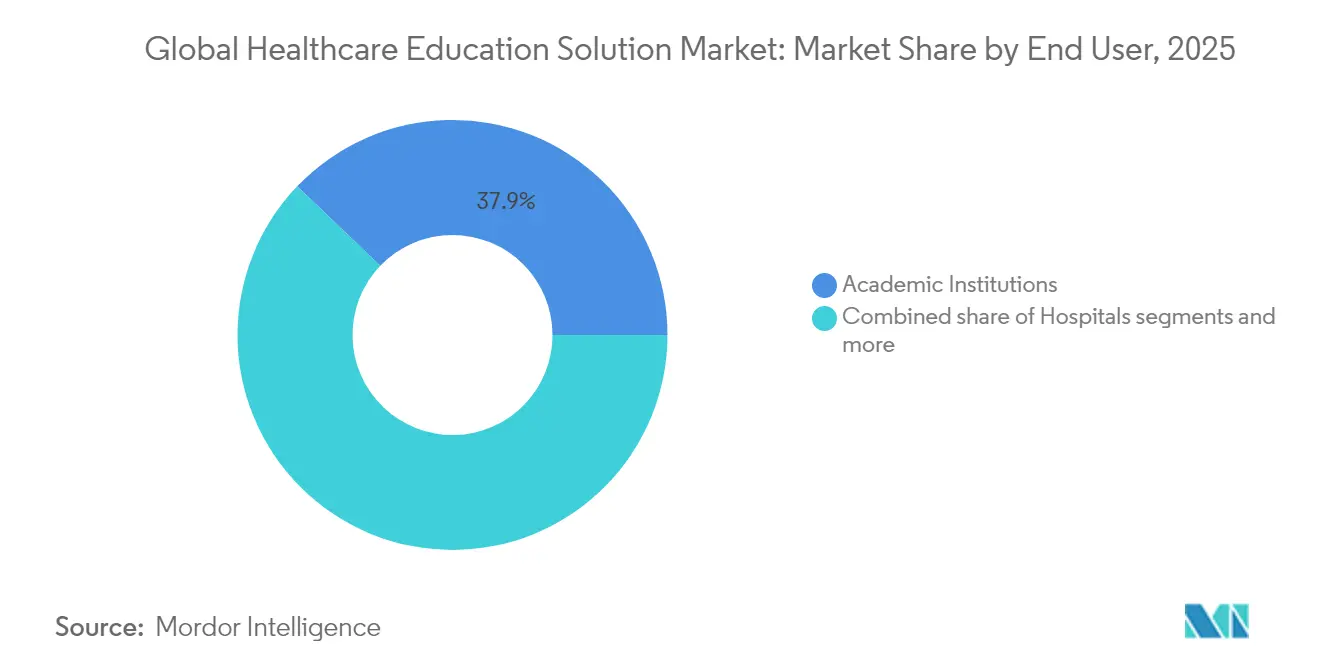

- エンドユーザー別では、学術機関が2025年に37.85%の収益シェアでリードしており、ポイントオブケア学習が定着するにつれ、病院は2031年にかけて10.94%のCAGRで最速の成長を記録しています。

- テクノロジー別では、学習管理システムが2025年のヘルスケア教育ソリューション市場規模の53.21%のシェアを確保し、デジタルツインシミュレーションは2031年にかけて10.78%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア教育ソリューション市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床教員不足を緩和するためのEラーニング採用の急増 | +2.8% | グローバル;北米および欧州で最も高い影響 | 中期(2〜4年) |

| 世界的に拡大する政府義務付けのCME要件 | +2.1% | グローバル;アジア太平洋地域およびラテンアメリカで加速した普及 | 長期(4年以上) |

| トレーニングモジュールを統合した病院ワークフローのデジタル化 | +1.9% | 北米およびEUがリード;アジア太平洋地域のコアが追随 | 中期(2〜4年) |

| 高リスク処置向けAR/VRシミュレーターの急速な普及 | +1.7% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以下) |

| シナリオベース学習のためのデジタルツイン患者データセットの出現 | +1.4% | 先進市場でのグローバルアーリーアダプション | 長期(4年以上) |

| コメディカル向けマイクロクレデンシャルサブスクリプションプラットフォーム | +1.1% | グローバル;北米および欧州で強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床教員不足を緩和するためのEラーニング採用の急増

医療学校は、在籍定員を制限する教員不足を補うために、大規模なEラーニングスイートをますます導入しています。複数の保健分野にわたる6,750名の学生を対象としたシステマティックレビューでは、オンラインモジュールが知識とスキル習得において従来の方法に匹敵するか、あるいは上回ることができることが示されました。そのため機関は、コンピテンシーアナリティクスに基づいてコンテンツをパーソナライズする適応型アルゴリズムを備えたクラウドホスト型LMSパッケージに予算を充てています。このモデルは、2030年までにさらに900万人の専門家を必要とするグローバルな不足が深刻な看護分野で特に価値があります。自己ペース型デジタルカリキュラムにより、少数の教員が認定基準を損なうことなく、より多くのコホートを監督できます。さらに、非同期モジュールは農村部の学習者が勤務シフトと学習を両立するのに役立ち、労働力配分におけるヘルスケア教育ソリューション市場の重要性を強化しています。

政府義務付けのCME要件のグローバルな拡大

規制当局はライセンスを維持するために継続的な認定を求めており、クレジット追跡と複数管轄レポートを自動化するプラットフォームへの需要を促進しています。米国では、薬物へのアクセスとトレーニング拡充法(Medication Access and Training Expansion Act)が、DEA更新のために提供者が薬物使用障害教育を8時間受けることを義務付けています。州の委員会はさらに複雑さを加え、年間の時間要件は管轄により25時間から50時間まで異なります。国際的には、世界医学教育連盟(World Federation for Medical Education)の更新された基準がクレジット数からコンピテンシーベース評価への重点移動をもたらしています。ベンダーはこれに対応し、完了した活動を特定のスキルフレームワークにマッピングする詳細なアナリティクスを埋め込んでいます。これは、国境を越えた医師採用が増加している病院調達を確保するための機能です。これらの変化により、ヘルスケア教育ソリューション市場はモバイル臨床労働力のコンプライアンス基盤として定着しています。

病院ワークフローのデジタル化によるトレーニングモジュールの統合

電子健康記録(EHR)および臨床意思決定支援ベンダーは、ワークフロー画面に直接マイクロラーニングオブジェクトを埋め込み、教育を継続的なバックグラウンドプロセスに変え、患者安全を改善しています。Wolters KluwerのLippincott CoursePoint+は現在、機械学習を活用してダッシュボードの指標が習熟度のギャップを示す際に看護師に補習モジュールへ誘導しています。病院は、ベッドサイドデバイスが現在のケースロードに関連したコンピテンシーリフレッシャーを提供する場合、オリエンテーション期間の短縮と離職率の低下を報告しています。直接ケアから移行することが多い新たに採用された看護師教育者は、質的研究で明らかにされた正式な教育インフラの欠如を、こうした組み込みシステムが軽減することを実感しています[1]出典:BMC Nursing、「新任看護師教育者が直面する課題」、bmcnurs.biomedcentral.com 。臨床文書作成ツールがケア提供の中心となるにつれ、統合された教育はスタッフの自信と品質指標の両方を向上させ、価値ベースケアエコシステムにおけるヘルスケア教育ソリューション市場の重要性を強化しています。

高リスク処置向けAR/VRシミュレーターの急速な普及

複合現実プラットフォームは、触覚フィードバックを伴って複雑な解剖学を再現するリスクフリーのリハーサル環境を提供します。VirtaMedのArthroSはACGMEマイルストーン2.0に準拠しており、整形外科レジデントが初めての実際の症例の前に関節鏡手術の基本的なコンピテンシーを達成できます。専門学会は現在、資格認定経路にシミュレーター経験を義務付けており、北米関節鏡学会(Arthroscopy Association of North America)のMAASトレーラーなどのモバイルユニットが地域プログラムへの高度なトレーニングを提供しています。17件の研究のシステマティックレビューでは、リソースが限られた環境でVRが実習ラボに取って代わった場合、空間理解と手術精度に有意な向上が報告されました。サブスクリプションアクセスモデルによってコストへの懸念は軽減されており、コホート全体でハードウェアの支出が分散されるため、没入型シミュレーションはヘルスケア教育ソリューション市場の主流の柱となっています。

抑制因子インパクト分析*

| 抑制因子 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なシミュレーションシステムの高い初期費用 | -1.8% | グローバル;新興市場と小規模大学で最も深刻 | 短期(2年以下) |

| 低所得地域の帯域幅の制限 | -1.2% | サハラ以南アフリカ、農村部のアジア太平洋、ラテンアメリカの一部 | 中期(2〜4年) |

| AIが生成したコースコンテンツに対する認定機関の対応の遅れ | -0.9% | グローバル;地域による規制の違いあり | 長期(4年以上) |

| 3次元解剖学的モデルライブラリをめぐるIP訴訟 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシミュレーションシステムの高い初期費用

没入型シミュレーターは専用ハードウェア、継続的なコンテンツ更新、技術サポートを必要とし、小規模な学校の予算に圧力をかけています。完全統合されたスイートの資本価格はUSD 50万に達する可能性があり、保守契約には必要な施設支出と競合する継続的なコミットメントが追加されます。東南アジアの病院リーダーを対象にした複数国調査では、過半数がシミュレーター導入を遅らせる際に純粋なコストとともにスタッフの専門知識のギャップやデータセキュリティの懸念を挙げていることが明らかになりました。機器リースやペイパースチューデント型クラウドレンダリングなどの融資革新により初期障壁は低下していますが、格差は依然として存在しています。平等なアクセスがなければ、都市部の教育病院と農村部の施設間のデジタルデバイドが広がり、ヘルスケア教育ソリューション市場の近期普及を抑制しています。

低所得地域の帯域幅の制限

高解像度動画とVRアセットは、接続が不安定なネットワークに負荷をかけます。インドの農村部でのテレメディシンプログラムは、可能性とボトルネックの両方を示しています。衛星リンクがリーチを拡大する一方で、速度の変動が同期型教育を制限します。ソマリアにおけるデジタルヘルス展開のシステマティックレビューも、プラットフォーム展開を妨げる同様のインフラ不足を反映しています。コンテンツプロバイダーはオフライン対応モバイルアプリと圧縮メディアで対応していますが、これらのフォーマットはしばしば没入型の忠実度を犠牲にします。その結果、帯域幅が制約された地域の臨床医は、低コストのスマートフォンで提供されるテキスト中心のマイクロラーニングに依存しており、高度なシミュレーション体験へのアクセスが遅延し、サービスが不十分な地域でのヘルスケア教育ソリューション市場の成長曲線を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要がサービスを押し上げる

ソフトウェアプラットフォームは、カリキュラムガバナンスと学習者アナリティクスを一元管理するマルチテナントLMS提供により、ヘルスケア教育ソリューション市場の46.02%のシェアを占めています。これらのシステムは大学コンソーシアム全体に水平方向にスケールし、病院ネットワーク内部に垂直方向にスケールして、資格管理、スキルマッピング、パフォーマンスダッシュボードを支えています。機関はますますAI搭載の推薦エンジンをコアスタックに組み込み、ユーザーの習熟度レベルに合わせたパスウェイのカスタマイズによりエンゲージメント率を向上させています。プラットフォームが優位であるにもかかわらず、設定、コンテンツローカライゼーション、API統合に専門的なノウハウが必要なため、サービスセグメントは11.31%のCAGRで成長しています。仮想シミュレーターを導入する病院は、電子健康記録(EHR)ワークフローにアウトカム指標を埋め込むためにコンサルタントを雇うことが多く、サービス収益がライセンス料よりも速く加速する理由を示しています。コンプライアンス基準が進化するにつれ、監査準備とデータプライバシーガバナンスに関する専門的サポートがさらに請求可能なエンゲージメントを高め、ヘルスケア教育ソリューション市場における重要な成長ベクターとしてサービスを定着させています。

高品質でエビデンスに基づいたコースウェアの作成は、カリキュラムの厳密性が機関の評判を支えるため、競争上の差別化要因であり続けています。コンテンツチームは学術学会と共同でモジュールを開発し、更新されたコンピテンシーフレームワークとの整合を確保しています。同時に、AIジェネレーターがアイテムバンクと臨床シナリオを大規模に下書きしていますが、認定機関は公開前に人間によるレビューを依然として求めています。その結果生じるハイブリッド編集プロセスが教育設計コンサルタントへの需要を高め、サービスセグメントの勢いを強化しています。予測期間にわたり、出版社と医療システム間の共同開発パートナーシップは、プラットフォームライセンスと継続的なコンテンツ更新契約を束ねるジョイントベンチャーへと成熟し、ヘルスケア教育ソリューション市場全体に継続的な収益を埋め込むことが期待されています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

提供モード別:シミュレーションベーストレーニングが勢いを増す

Eラーニングは提供モードランドスケープの最大のシェアを維持し、非同期モジュールが分散したコホートに基礎的な理論をコスト効率よく普及させるため、ヘルスケア教育ソリューション市場シェアの54.65%を占めています。標準化された録画とクイズが均一な知識移転をサポートし、規制コンピテンシーへのコンプライアンスを確保します。しかし最も速く成長しているフォーマットはシミュレーションベーストレーニングであり、高リスク専門領域が実際の患者への暴露前に手技の練習を求めるため、12.12%のCAGRで拡大しています。マルチモーダルプログラムは現在、より広いカリキュラムに仮想現実ドリルを織り込み、静的なスクリーンコンテンツを超えています。

ブレンデッドラーニング戦略はオンライン理論とキャンパスベースのラボセッションを融合させ、学生にデジタルアクセスの柔軟性と対面フィードバックの責任感の両方を提供します。急性期ケア環境では、モバイルワークステーションにジャストインタイムのマイクロレッスンが表示されて即時の知識ギャップに対応し、現代の病院が追求する継続学習文化を強化しています。医療システムがオンボーディング期間の短縮と有害事象の減少をピアと比較してベンチマークするにつれ、シミュレーションモジュールの採用が加速し、前線のケアプロバイダー間でヘルスケア教育ソリューション市場規模の成長を強化しています。教室中心のプログラムは倫理的議論やソフトスキルコーチングなど特定のコンピテンシーで存続しますが、体験型モジュールへの継続的なシフトは市場の変革的な軌跡を強調しています。

エンドユーザー別:病院が学術界との差を縮める

学術機関はヘルスケア教育ソリューション市場への37.85%の貢献でリードしており、これは確立された教員構造と認定への精通に根ざした歴史的優位性です。大学はクラウドプラットフォームを大学院事務局システムに統合し、成績証明書の生成とコンピテンシー証明書を自動化しています。助成金と慈善活動がパイロットプロジェクトに資金を提供しており、特にデジタル死体や複合現実解剖学ラボを中心に、キャンパスをアーリーアダプターとして位置付けています。一方、病院システムはポイントオブケアの知識リフレッシャーが患者安全指標とスタッフ定着率を向上させるため、10.94%のCAGRで最も急峻な上昇を記録しています。医療センターはEHRポータルに学習ダッシュボードを組み込み、臨床医が外部サイトにログインすることなく進捗を監視できるようにし、教育を学術的義務から業務上のKPIへと変革しています。

ライフサイエンス企業は製品知識の普及とコンプライアンス証明のために同じインフラを活用していますが、コンテンツの量が狭いため、そのシェアは病院や学校より低くなっています。小規模な外来ネットワークやコメディカル診療所は、主に感染制御モジュールやデバイスチュートリアルを中心に、サブスクリプションマーケットプレイスを通じて選択的な購入を行っています。職種間コラボレーションと価値ベース償還が拡大するにつれ、セクター横断のパートナーシップにより共有デジタルキャンパスが生まれ、ヘルスケア教育ソリューション市場全体でコストを分散し、リーチを拡大することが期待されています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

テクノロジー別:LMSの成熟度とデジタルツインのブレークスルー

学習管理システムはヘルスケア教育ソリューション市場規模の53.21%を占め、コースワークのスケジュール管理、評価の記録、監査証跡の収集を行うコントロールセンターとして機能しています。ベンダーAPIは現在LMSデータをスタッフィングソフトウェアと同期させ、管理者がスキルの準備状況に基づいてロスターを計画できるようにして、教育指標を労働力計画の入力データへと変えています。人工知能(AI)レイヤーはクイズのパフォーマンスを分析してターゲットを絞った補習をトリガーし、NCLEXやUSMLEなどの資格試験の合格率を向上させています。病院がコンピテンシーベースの資格認定を採用するにつれ、LMSプラットフォームはより広範な人材管理スイートへと進化しています。

デジタルツインシミュレーションは最も速く進展しているセグメントを代表しており、実世界のEHRデータを使って患者の旅全体を再現することで10.78%のCAGRを記録しています。学習者は仮想的な生理機能を操作して治療上の意思決定の下流効果を観察しますが、これは実際の病棟では不可能な演習です。研究によると、看護コホートにおけるデジタルツイン体験後、複雑な問題解決で最大0.9、コミュニケーションで0.7の効果量が示されています。ベンダーはデバイスメーカーと協力して最新のハードウェアダイナミクスを埋め込み、現在の臨床実践への忠実度を確保しています。コンピューティングパワーが向上し、グラフィックパイプラインがクラウドストリーミングになるにつれ、デジタルツインは三次医療センターから地域病院へと移行し、ヘルスケア教育ソリューション市場全体での普及を広げています。

地域分析

北米は収益の41.85%を占め、ヘルスケア教育ソリューション市場の採用基準を引き続き設定しています。連邦の品質改善プログラムが病院にスタッフのコンピテンシーを文書化するよう促し、相当規模の基金が大学のテクノロジー購入を支えています。カナダの州は看護カリキュラムに標準化されたシミュレーション時間を組み込み、全国均一のコンピテンシーレベルを強化しています。機関が相当規模のITバジェットと成熟したサイバーセキュリティフレームワークを持つため、独自のベンダーが調達を効率化する形で繁栄しています。

アジア太平洋地域は2031年にかけて13.71%のCAGRで最高の成長軌道を記録しています。中国の医学部調査では、学生の87.24%がデジタルヘルスリテラシーを不可欠と見なしており、学部長がオンラインラボとAIチューターへの投資を促しています。インドの国家デジタルヘルスミッション(National Digital Health Mission)はスキルプラットフォームを巡る官民パートナーシップを奨励し、インドネシアの病院チェーンは群島施設全体のコメディカル向けモバイルマイクロクレデンシャルプログラムを展開しています。東南アジア全体の政府が没入型学習パッケージの前提条件であるブロードバンド拡大のためのスペクトラムと税制優遇措置を割り当てています。地元のエドテックスタートアップが多国籍出版社と提携するにつれ、ヘルスケア教育ソリューション市場は人口の多い新興経済国にその根を深めています。 欧州は安定した中一桁台の拡大を維持しています。欧州委員会(European Commission)の国境を越えた専門資格取得イニシアチブが、相互運用可能なデジタル証明書を発行するLMSモジュールの採用を病院に促しています。各国の医療システムは、治療開始時間の改善指標を挙げてVRシミュレーターに脳卒中管理や母体ケアのための資金を提供しています。中東市場はUAEとサウジアラビアの戦略的ビジョンがAI対応病院と統合学習スイートと連動する統合EMRを求めるため、より小さいベースから加速しています。ラテンアメリカは財政制約が設備投資を制限するため、より緩やかなペースですが、大学コンソーシアムが教員不足を補うためにクラウドライブラリをパイロット運用しています。これらの地域にわたり、インフラ投資と規制の調和がヘルスケア教育ソリューション市場での採用曲線の傾きを決定しています。

競合環境

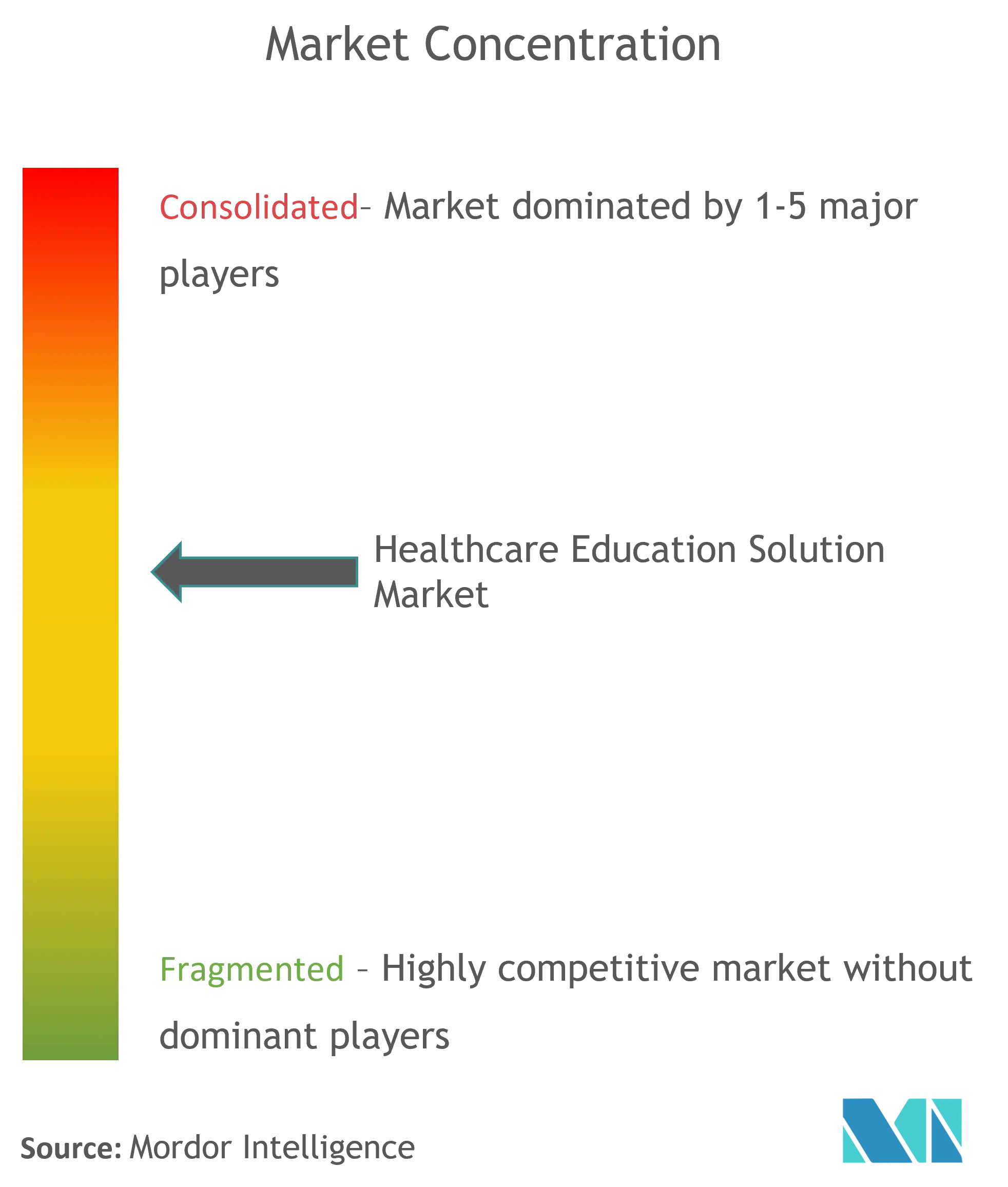

ヘルスケア教育ソリューション市場は中程度に断片化しています。ElsevierやWolters Kluwerなどの確立した出版社は数十年にわたるコンテンツアーカイブを適応型マルチメディアアセットに変換しながら、認定委員会にアピールするアナリティクスダッシュボードをレイヤーとして追加しています。VirtaMed、Laerdal Medical、CAE Healthcareを含む専門シミュレーターメーカーは、関節鏡手術や新生児蘇生法のような処置固有のニッチを獲得するために、ハードウェアとカリキュラムおよびインストラクタートレーニングをバンドルしています。クラウドネイティブのディスラプターは大規模言語モデルAPIを統合して要求に応じてシナリオのバリエーションを生成し、病院の教育担当者のコース開発サイクルを短縮しています。

戦略的活動は買収とパートナーシップに偏っています。Wolters Kluwerの2025年のIntelliLearnの買収は、看護カタログをコメディカルおよび感染制御セグメントへと拡大しています。Ascend LearningによるClover Learningの買収は、資格試験の合格率96%という実績を持つ診断画像モジュールを追加し、アウトカムエビデンスによる差別化を強化しています。AIスペシャリストは学位授与学校と提携しています:AdtalemとHippocratic AIはChamberlain Universityのクレジットにマッピングされた看護師アシスタント認定を共同開発しており、コンテンツの共同作成がステークホルダー間でリスクを共有しながら市場投入時間をどのように加速するかを示しています。

買い手が単一拠点のクリニックから複数州の病院チェーンや多大学システムまで多岐にわたり、それぞれが独自の調達ルールを持つため、価格決定力は分散したままです。そのため、ベンダーの成功は相互運用性、学習効果のエビデンス、コアプラットフォームに諮問サービスをラップする能力にかかっています。グローバル収益の10分の1にも満たない参加者がいない中、ヘルスケア教育ソリューション市場は専門化とエコシステムアライアンスを報いています。

グローバルヘルスケア教育ソリューション業界リーダー

Stryker

GE Healthcare

Medtronic

Siemens Healthineers

FUJIFILM Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Wolters KluwerがIntelliLearnを買収し、医療専門家向けのオンラインコースウェアを拡充しました。

- 2025年3月:Ascend LearningがClover Learningを買収し、資格試験合格率96%を誇る診断画像コースでポートフォリオを強化しました。

グローバルヘルスケア教育ソリューション市場レポートの調査範囲

調査範囲に基づき、ヘルスケア教育とは、健康に関する知識、態度、スキル、および行動を改善するための個人、グループ、機関、地域社会、およびシステム的な戦略の開発を指します。ヘルスケア教育ソリューション市場は、提供モード(教室ベースのコースとEラーニングソリューション)、用途(循環器科、放射線科、小児科、内科、その他)、エンドユーザー(医師と非医師)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| ソフトウェアプラットフォーム |

| コンテンツ/コースウェア |

| サービス(導入・サポート) |

| 教室ベースの学習 |

| Eラーニング |

| ブレンデッドラーニング |

| シミュレーションベーストレーニング |

| 学術機関 |

| 病院 |

| ライフサイエンス・製薬企業 |

| その他のヘルスケアプロバイダー |

| 学習管理システム(LMS) |

| 仮想・拡張現実プラットフォーム |

| AI搭載適応型学習 |

| デジタルツインシミュレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 |

| コンポーネント別(金額) | ソフトウェアプラットフォーム | |

| コンテンツ/コースウェア | ||

| サービス(導入・サポート) | ||

| 提供モード別(金額) | 教室ベースの学習 | |

| Eラーニング | ||

| ブレンデッドラーニング | ||

| シミュレーションベーストレーニング | ||

| エンドユーザー別(金額) | 学術機関 | |

| 病院 | ||

| ライフサイエンス・製薬企業 | ||

| その他のヘルスケアプロバイダー | ||

| テクノロジー別(金額) | 学習管理システム(LMS) | |

| 仮想・拡張現実プラットフォーム | ||

| AI搭載適応型学習 | ||

| デジタルツインシミュレーション | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

ヘルスケア教育ソリューション市場の現在の規模はどのくらいですか?

市場は2026年にUSD 111.3億に達しており、2031年までにUSD 185.3億に達すると予測されており、10.73%のCAGRを反映しています。

収益貢献をリードしているコンポーネントはどれですか?

クラウドホスト型LMS展開が大規模な学習者ベース全体で急速にスケールするため、ソフトウェアプラットフォームは2025年収益の46.02%を占めています。

病院が教育テクノロジーに多額の投資をしているのはなぜですか?

病院はスタッフのオンボーディングを短縮し患者安全指標を向上させるポイントオブケア学習を求めており、2031年にかけてセグメントの10.94%のCAGRを牽引しています。

シミュレーションベーストレーニングはどのくらいの速さで成長していますか?

シミュレーションモダリティは最も速く拡大している提供モードであり、高リスク処置の実践的なリハーサルへの需要により12.12%のCAGRを記録しています。

最終更新日: