遺伝毒性試験市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

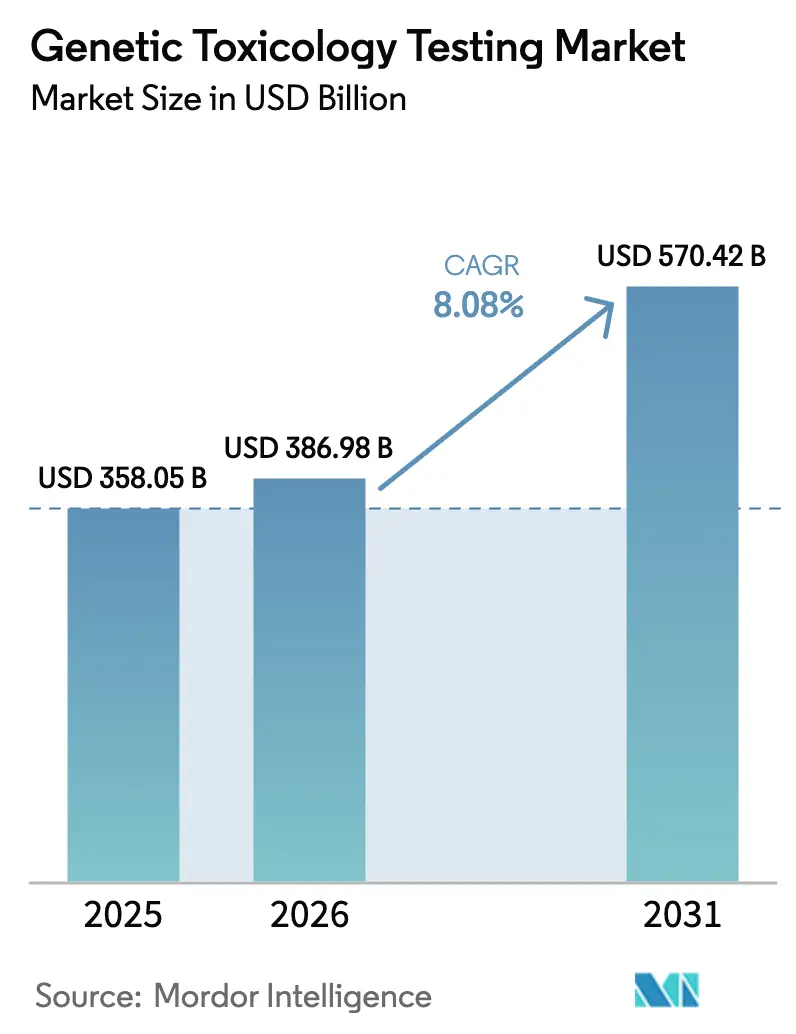

| 市場規模 (2026) | 386.98 十億米ドル |

| 市場規模 (2031) | 570.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝毒性試験市場分析

遺伝毒性試験市場規模は、2025年の3億5,805万米ドルから2026年には3億8,698万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)8.08%で2031年までに5億7,042万米ドルに達すると予測されています。この堅調な拡大は、三つの収束する力に起因しています。第一に、世界の製薬研究開発費は2024年に2,880億米ドルを超え、腫瘍学および生物製剤が最大の予算を占めており、各治験資産は臨床入りの前に厳格化する変異原性スクリーニングを通過しなければなりません。第二に、米国食品医薬品局(FDA)近代化法2.0が新薬の動物試験を義務付ける法定文言を削除し、インビトロおよびインシリコ代替法への即時需要を生み出しました。第三に、次世代プラットフォーム——三次元スフェロイド培養、臓器オンチップデバイス、トランスフォーマーベースの予測モデル——がアッセイの予測精度を向上させ、試験サイクル時間を短縮することで、アップグレードおよびグリーンフィールド投資を促進しています(news-medical.net)。

ドライバー影響分析

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非動物(インビトロ・インシリコ)アッセイに対する規制上の推進力の高まり | +2.1% | 欧州連合および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 腫瘍学・生物製剤パイプラインにおける研究開発費の増加 | +1.8% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| ハイスループットおよび三次元細胞培養プラットフォームの急速な普及 | +1.4% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AI対応の予測的遺伝毒性解析 | +1.2% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| DNA損傷参照材料の標準化 | +0.9% | 経済協力開発機構(OECD)を通じて調整されるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要レポートのポイント

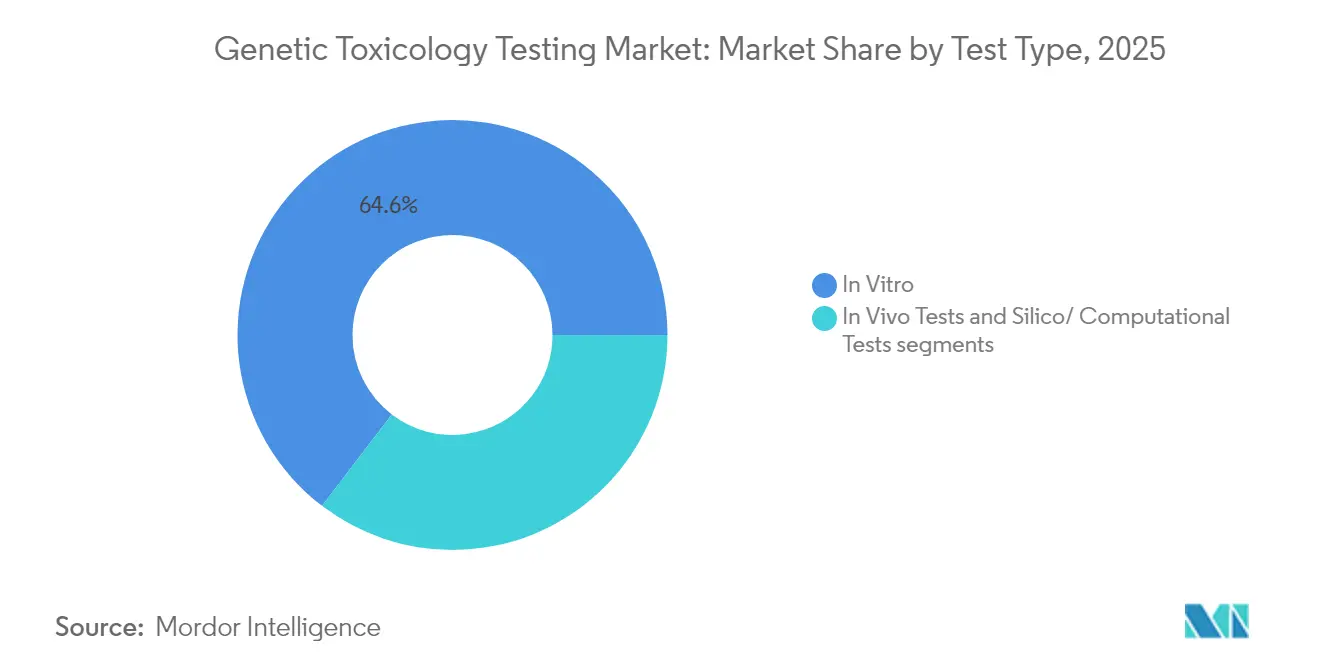

- 試験タイプ別では、インビトロ法が2025年の遺伝毒性試験市場シェアの64.62%を占め、インシリコアッセイは2031年にかけて最速の8.83% CAGRを記録すると予測されています。

- コンポーネント別では、試薬およびキットが2025年の遺伝毒性試験市場規模の39.62%を占め、サービスセグメントは2026年〜2031年にかけて9.21% CAGRで拡大する見込みです。

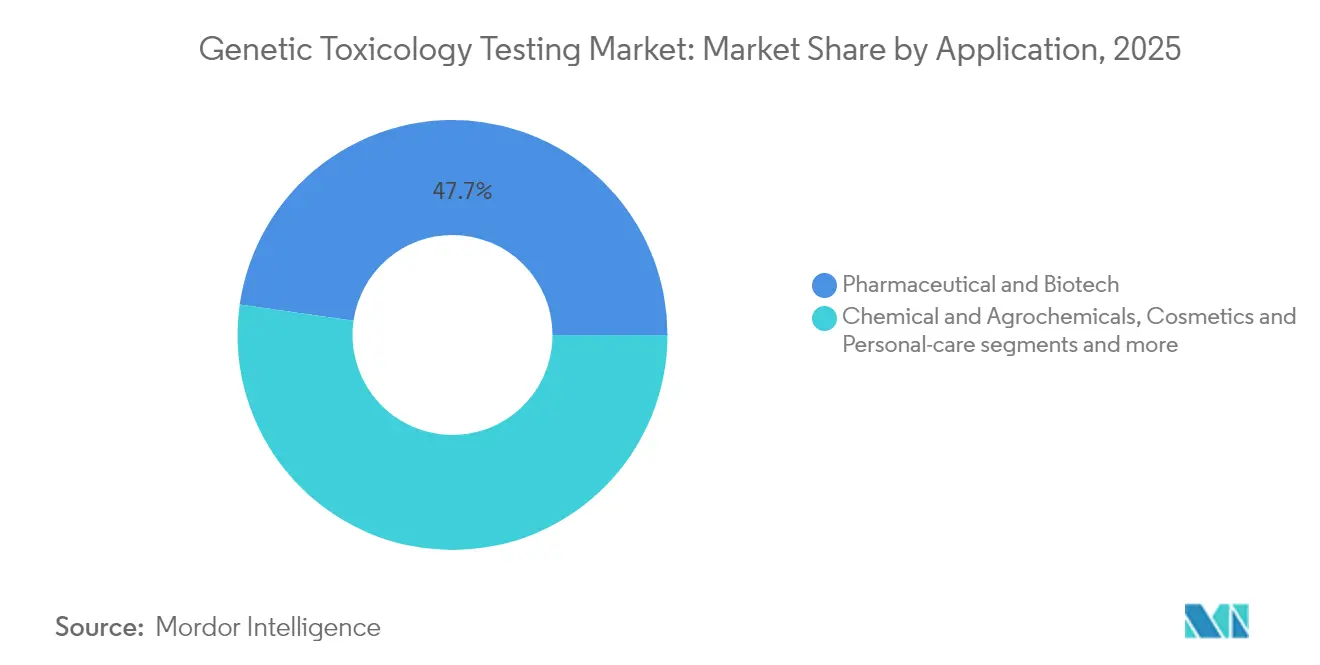

- 用途別では、製薬・バイオテクノロジー試験が2025年の遺伝毒性試験市場規模の47.74%を占め、化粧品・パーソナルケア試験は2031年にかけて9.64% CAGRで拡大しています。

- 地域別では、北米が2025年に46.05%の収益シェアを占め、アジア太平洋地域が予測期間中に最高の10.05% CAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の遺伝毒性試験市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非動物(インビトロ・インシリコ)アッセイに対する規制上の推進力の高まり | +2.1% | 欧州連合および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 腫瘍学・生物製剤パイプラインにおける研究開発費の増加 | +1.8% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| ハイスループットおよび三次元細胞培養プラットフォームの急速な普及 | +1.4% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AI対応の予測的遺伝毒性解析 | +1.2% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| DNA損傷参照材料の標準化 | +0.9% | 経済協力開発機構(OECD)を通じて調整されるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非動物遺伝毒性アッセイへの規制シフト

2024年末に制定されたFDA近代化法2.0は、インビトロまたはインシリコデータによる治験薬申請(IND申請)の支持を正式に認め、げっ歯類試験のデフォルト要件を事実上廃止しました。欧州連合のREACHプログラムは同時に、2025年2月施行の化粧品附属書IIおよびIIIに20の新たなCMR物質を追加することで動物試験制限を拡大しました。OECDガイドラインセクション4の更新には、オルガノイドベースの小核試験が含まれ、国境を越えたデータ受け入れのための調和された経路が確立されました。これらの動きは総じて、既存製品およびパイプライン製品の両方に対して現代的かつヒト関連性の高い手法を用いた安全性の再検証を義務付けることで、遺伝毒性試験市場を拡大させています。

腫瘍学・生物製剤研究開発費の増加

腫瘍学の研究開発費総額は2024年に1,610億米ドルを超え、企業が細胞・遺伝子ベースの治療法を追求する中で生物製剤が資産当たり最高の投資を獲得しました。各モダリティは、遺伝的損傷が複数のメカニズム特異的経路を通じて生じる可能性があるため、エームス試験、小核試験、γH2AXアッセイの多層的なバッテリーを必要とします。FDA承認のmyeloMATCH精密医療試験は次世代シーケンシングと遺伝毒性エンドポイントを統合しており、複雑な多読み取りデザインに対する規制当局の意欲を示しています。費用の増加は、受託研究機関(CRO)の長期サイクルスループットを保証し、試薬および自動化イメージング機器のプレミアム価格設定を維持することで、遺伝毒性試験市場の上昇軌道を強化しています。

ハイスループット三次元細胞培養および臓器オンチップの普及

翻訳的忠実性の低さに起因する薬物消耗が、業界全体での二次元単層から三次元スフェロイドおよびマイクロ流体臓器チップへの移行を促しています。Molecular DevicesのCellXpress.aiプラットフォームは、週当たり数千のスフェロイドの播種、培養、ハイコンテントイメージングを自動化し、技術者の作業時間を80%削減し、検出感度を向上させています。腎臓オンチップシステムは現在、腎毒性に対して85%の感度を達成しており、げっ歯類アッセイを凌駕し、規制当局の受け入れを加速させています。このようなプラットフォームは、遺伝毒性試験市場に期待される1.4パーセントポイントのCAGR上昇の多くを支えています。

AI対応の予測毒性学プラットフォーム

トランスフォーマーベースのニューラルネットワークは、従来の定量的構造活性相関(QSAR)では到達不可能と考えられていた精度の壁を突破しました。2024年のScience Advances誌の研究では、以前のベースラインと比較してAUROCが14ポイント向上し、Tox21データで0.88に達したことが記録されています。Merck KGaAはQuris-AIパイロットを通じて肝障害の偽陰性を28%削減し、スクリーニングサイクルを数週間から数日に短縮しました。欧州食品安全機関のAI4NAMSサンドボックス——毒性学ドシエの言語モデル抽出をテストする——は、将来の規制承認を示唆しています。これらの進展はインシリコライセンスおよびクラウドコンピューティングサブスクリプションへの需要を高め、遺伝毒性試験市場の拡大を強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インビトロシステムの代謝活性化忠実性の限界 | -1.3% | 欧州連合および北米に特に影響するグローバル | 中期(2〜4年) |

| ラボ間の変動性・再現性の課題 | -0.8% | 新興市場でより高い影響を持つグローバル | 短期(2年以内) |

| 自動化ハイスループットスクリーニング(HTS)機器の高い資本コスト | -0.6% | 新興市場および中小規模CROで最も強い影響を持つグローバル | 中期(2〜4年) |

| AIトキシコロジーモデルの知的財産・データ共有の障壁 | -0.4% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インビトロシステムの代謝活性化忠実性の限界

規制当局に受け入れられているほとんどのアッセイは、ヒトの第I相および第II相代謝を部分的にしか模倣しないラット肝臓S9フラクションに依然として依存しています。OECDテクニカルシリーズの論文は、芳香族アミンの一貫性のない生体活性化を主要な偽陰性の原因として挙げています。マイクロ流体肝臓オンチップモジュールは改善された異生物質処理を示しているものの、ラボ間の検証は依然として薄く、コンセンサス参照化合物セットはまだ存在しません。代謝能力が標準化されるまで、規制当局は確認的なインビボ遺伝毒性エンドポイントを依然として要求する可能性があり、遺伝毒性試験の近期的な上昇余地を削減しています。

ラボ間再現性のギャップ

環境変異原学会のレビュアーは、異なるCRO間での強化エームス変動試験において変動係数が最大30%に達することを報告しています。異なる細胞培養条件、一貫性のない試薬バッチ、および可変的なイメージングアルゴリズムがすべて規制提出への信頼性を損なっています。MilliporeSigmaなどのベンダーは、5つのアッセイを単一の検証済みワークフローに統合し、タイムラインを66%短縮するAptegra™ CHO遺伝的安定性キットのバンドル提供によってこの問題の軽減を試みています。それにもかかわらず、ISOスタイルの習熟度プログラムが世界規模で拡大するまで、再現性への懸念が遺伝毒性試験の全体的な成長率を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試験タイプ別:確立されたインビトロ基盤の上に計算的モメンタムが構築される

インビトロアッセイは2025年収益の64.62%を維持し、遺伝毒性試験市場の最大のスライスを支えています。細菌逆変異試験、哺乳類小核試験、コメット試験は規制上の定番であり続け、安定した試薬の再注文とハイコンテントイメージング需要を生み出しています。しかし、インシリコ部門は機械学習モデルが公開ToxCastセットで87.8%の予測精度を達成するにつれ、全モダリティの中で最速の8.83% CAGRを記録しています。インシリコプラットフォームの遺伝毒性試験市場規模はまだ小規模ですが、クラウドコンピューティングおよびキュレーションされた化学ライブラリの拡大は、初期探索スクリーニング全体での複利的な普及を示唆しています。

予測アルゴリズムはウェットラボの優先事項をますます誘導し、非生産的な細胞ベースの反復を削減し、確認的なインビトロエンドポイントへの予算を解放しています。エームス陽性所見のフォローアップに関するFDAのドラフトガイダンスは、計算的な証拠の重み付けのユースケースを明示的に参照しており、より広範な展開への規制経路を開いています。トランスフォーマー予測変異原性と三次元スフェロイドγH2AX読み取りを統合したハイブリッドワークフローは、候補消耗時間を最大3ヶ月短縮しており、この効率性が受託研究の普及を直接促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:アウトソーシングの深化に伴いサービスが先行

試薬およびキットは2025年支出の39.62%を占め、消耗品集約型の小核試験およびコメット試験、ならびに肝臓S9活性化カクテルに支えられています。しかし、サービスは2031年にかけて9.21%のペースで拡大しており、バイオファーマのアウトソーシング研究モデルへの広範な転換を反映しています。Scantox GroupによるGentronixの買収は120名以上の遺伝毒性試験専門家を加え、欧州全体の合計ラボ人員を400名以上に引き上げました。アウトソーシング試験の遺伝毒性試験市場規模は、北米およびアジアにおける優良試験所基準(GLP)能力の拡大に支えられ、2031年までに2億8,860万米ドルに達すると予測されています。

機器メーカーはそれに応じて再ポジショニングしています。Molecular DevicesはCellXpress.ai™ハードウェアをサンプル当たりの分析サブスクリプションとバンドルし、資本設置がピークに達した後も継続的な収益を確保しています。MilliporeSigmaのAptegra™キット戦略も同様に、一回限りの機器販売を繰り返しの試薬需要に転換しています。これらの組み合わせた動きは、遺伝毒性試験市場全体にわたって定期的な収益ストリームを深め、ベンダーの粘着性を高めています。

用途別:製薬が支配し、化粧品が急速に成長

製薬・バイオテクノロジー開発企業は2025年売上高の47.74%を生み出し、遺伝毒性試験市場内でトップの地位を維持しています。腫瘍学パイプラインだけで全遺伝毒性作業負荷の約半分を占めており、追加の安全マージンデータを必要とする精密遺伝子編集モダリティによって拍車がかかっています。一方、化粧品・パーソナルケアセグメントは、欧州連合の動物試験禁止が世界的に広がり、消費者ラベリングが「クルエルティフリー」表示にシフトするにつれ、9.64% CAGRを記録しています。化粧品の遺伝毒性試験市場シェアはまだ15%未満ですが、アジアおよびラテンアメリカにおけるパイプライン成分のイノベーションは、今後10年末までに貢献度が高まることを示唆しています。

食品・飲料メーカーは、2027年に完全施行が予定されている2025年1月のFDAによる赤色3号禁止後、監視の強化に直面しています。より多くの添加物がデラニー条項リストに移行するにつれ、香料メーカーおよび成分サプライヤーからの需要が拡大し、景気後退による下流需要の低迷で打撃を受けた化学セクターの成長鈍化を部分的に相殺することが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の46.05%を生み出し、遺伝毒性試験市場における最大の地域ブロックとしての地位を固めています。2024年11月のエームス陽性フォローアップに関するFDAのドラフトガイダンスは、より深いメカニズム的調査を義務付け、米国拠点の受託研究機関(CRO)における試験量を増加させています。MerckおよびBristol Myers Squibbが主導する大手バイオファーマ企業は、2025年の研究開発予算を合計40億米ドル拡大し、地域ラボのスループットを保証しています。

欧州は、新アプローチ方法論における政策リーダーシップに支えられ、収益第2位の地位を維持しています。同地域の更新された附属書II・III化粧品禁止およびREACHマイクロアップデートパッケージは、遺伝毒性優先リストへの化合物の追加を継続しています(cirs-group.com)。欧州連合委員会が主に資金提供するOECDパリ事務局は、データの相互受け入れのためのオルガノイドおよびハイスループットスクリーニングプロトコルを急速に進めており、地域CROの競争力を強化しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけて10.05% CAGRを記録し、予測期間末までに1億5,280万米ドルの収益を目標としています。中国が2027年までに国家薬品監督管理局(NMPA)の安全性ドシエを国際医薬品規制調和会議(ICH)要件に合わせる取り組みは、西洋基準と一致した遺伝毒性パッケージを義務付けています。WuXi AppTecだけで2024年上半期に431億人民元(60億米ドル)のバックログを維持しており、地域需要の回復力を示しています。インドも追随しており、Syngene Internationalは「中国フリー」サプライチェーンを拡大し、世界のクライアント向けのインビトロ分析を標準化するためにバンガロールハブ全体にGenedata Screenerを展開しています(prweb.com)。

南米および中東・アフリカは合わせて中一桁のシェアを占めていますが、ブラジルのANVISAおよびサウジアラビアのSFDAがそれぞれの薬局方に新たな遺伝毒性附属書を草案するにつれ、問い合わせ量が増加しています。多国間資金機関は、地域のGLP認定率を改善する可能性のある能力構築助成金を割り当てており、遺伝毒性試験市場に長期的な上昇余地を提供しています。

競合環境

遺伝毒性試験市場は依然として中程度に分散しており、上位5社が世界収益の約45%を支配し、専門的な破壊者の余地を残しています。Charles River Laboratoriesは2025年2月にウイルスベクター技術移転プログラムを導入し、遺伝子治療アッセイの深度を高め、遺伝的安定性試験のクロスセルへのポジショニングを強化しました。

地域統合が続いています。Scantox GroupによるGentronixの買収は欧州市場シェアを7%超に引き上げ、インビトロ、インビボ、計算毒性学のワンストップショップを創出しました。歴史的に機器サプライヤーであったAgilentは、CLIA認定バイオファーマCDxサービスラボを開設し、ハードウェア販売とターンキーアッセイ開発を融合させました。

テクノロジーファーストの参入者がソフトウェア側から浸透しています。Axiom Bioはトランスフォーマーベースの変異原性アルゴリズムを拡大するために1,500万米ドルのシード資金を確保し、必要なウェットラボスクリーニングを80%削減すると主張しています。ベンチャー資金は、知的財産障壁が依然として低い未支配のサブセクターである臓器オンチップ消耗品も標的にしています。規制検証を習得し、調和されたプロトコルを確立したベンダーが事実上の標準を設定し、遺伝毒性試験市場内でプレミアム価格設定を獲得するでしょう。

遺伝毒性試験業界リーダー

Eurofins Scientific

WuXi AppTec

Charles River Laboratories

Frontage Labs

Laboratory Corporation of America Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Scantox GroupがGentronixを買収し、CROポートフォリオに専門的な遺伝毒性試験を追加

- 2024年9月:Agilent Technologiesがカリフォルニア州にCLIA認定バイオファーマCDxサービスラボを開設

世界の遺伝毒性試験市場レポートの範囲

レポートの範囲によると、遺伝毒性試験とは、化学物質、医薬品、または環境物質が遺伝的損傷を引き起こす可能性を評価するものです。これは、特に医薬品開発、環境モニタリング、および規制コンプライアンスにおける安全性評価の重要な構成要素です。この試験は、突然変異、染色体異常、または遺伝物質のその他の変化を引き起こす可能性のある物質を特定することに焦点を当てており、これらはがん、遺伝性疾患、またはその他の有害影響につながる可能性があります。

遺伝毒性試験市場は、製品として試薬・消耗品、アッセイキット、サービスにセグメント化されています。試験タイプ別では、遺伝毒性試験市場はインビトロ遺伝毒性試験とインビボ遺伝毒性試験にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、食品産業、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| インビトロ試験 |

| インビボ試験 |

| インシリコ/計算試験 |

| 機器・ソフトウェア |

| 試薬・消耗品 |

| サービス(CRO) |

| 製薬・バイオテク |

| 化学・農薬 |

| 化粧品・パーソナルケア |

| 食品・飲料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 試験タイプ別 | インビトロ試験 | |

| インビボ試験 | ||

| インシリコ/計算試験 | ||

| コンポーネント別 | 機器・ソフトウェア | |

| 試薬・消耗品 | ||

| サービス(CRO) | ||

| 用途別 | 製薬・バイオテク | |

| 化学・農薬 | ||

| 化粧品・パーソナルケア | ||

| 食品・飲料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

遺伝毒性試験市場の現在の価値はいくらですか?

遺伝毒性試験市場は2026年に3億8,698万米ドルであり、2031年までに5億7,042万米ドルに達すると予測されています。

最も急成長している試験タイプはどれですか?

インシリコ計算アッセイは、AIモデルが2031年にかけて規制上の支持を得るにつれ、最高の8.83% CAGRを示しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

ICHガイドラインとの規制調和およびバイオファーマ製造能力の拡大が、アジア太平洋地域を2031年にかけて10.05% CAGRへと押し上げています。

規制が市場需要をどのように形成していますか?

FDA近代化法2.0および欧州連合の化粧品禁止は動物試験を段階的に廃止しており、企業は検証済みのインビトロおよびインシリコ代替法を採用するよう促されています。

最終更新日: