アジア太平洋バイオ肥料市場の規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2030) | 1.21 十億米ドル |

| 成長率 (2025 - 2030) | 10.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋バイオ肥料市場分析

アジア太平洋バイオ肥料市場規模は2025年に75億米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率(CAGR)10.04%で成長し、2030年までに121億米ドルに達すると予測されています。

アジア太平洋バイオ肥料産業は、持続可能な肥料慣行の採用拡大に後押しされ、大きな変革を経験しています。当地域では有機農業の著しい成長が見られ、有機農業の総面積は2022年に380万ヘクタールに達しました。この転換は、当地域全域における化学肥料使用に関する厳格な規制と高まる環境意識によって支持されています。中国やインドなどの主要農業経済国を中心に、政府機関がさまざまな取り組みや政策を通じて持続可能な肥料慣行を積極的に推進しています。これらの政策の実施により、農業における農業用生物農薬の利点についての農家の意識が高まっています。

バイオ肥料生産における技術的進歩により、製品の効率と有効性が大幅に向上しています。現代のバイオ肥料は顕著な性能を示しており、アゾトバクターを主成分とする製品は、ニコチン酸、ビオチン、ヘテロオーキシン、ビタミンB、ジベレリンなどの生物活性化合物の合成を通じて農業生産性を10〜12%向上させています。こうした技術革新により農家のバイオ肥料に対する信頼性が高まり、より広範な受容と採用につながっています。また、製剤技術の改善により、貯蔵寿命が長く、さまざまな環境条件下での安定性に優れた製品が生まれています。

主流農業へのバイオ肥料の統合は、2022年時点で当地域の有機農地総面積の67.5%を占める畑作物栽培において特に成功を収めています。この統合は、異なる作物タイプに対するバイオ肥料の有効性向上に焦点を当てた広範な研究開発活動によって促進されています。当地域の農業研究機関は試験を実施し、有益な土壌微生物の新たな菌株を開発しており、より効果的な製品の誕生につながっています。また、バイオ肥料使用の効率を高める革新的な施用方法と改善された供給システムの出現も見られます。

市場における注目すべきトレンドは、より効果的なバイオ肥料ソリューションの開発に向けた研究機関、政府機関、民間企業間の連携強化です。こうしたパートナーシップにより、作物収量を維持または向上させながら化学肥料の使用量を25〜30%削減できる特化型製品の開発が実現しています。また、バイオ肥料の生産・流通インフラ整備への大規模投資も見られます。企業は高度な発酵・品質管理システムを備えた高度製造施設を設立し、一貫した製品品質を確保するとともに、有機肥料農業資材に対する増大する需要を満たしています。

アジア太平洋バイオ肥料市場のトレンドとインサイト

中国、インド、インドネシア、オーストラリアなどの国々における政府支援の強化が、当地域の有機農業を促進

- FiBL統計によると、アジア太平洋の有機農地面積は2021年に370万ヘクタール超となり、世界の有機農地面積の26.4%を占めました。有機農地面積は2017年から2022年の間に19.3%拡大しました。2020年時点で、当地域には183万人の有機農業生産者がおり、インドが130万人でトップとなっています。中国、インド、インドネシア、オーストラリアは、当地域において有機農業面積が大きい主要国です。中国やインドなどの国の政府当局は、作物栽培における化学資材への依存を低減するために有機農業を継続的に推進しています。例えば、インドはパランパラガット・クリシ・ビカス・ヨジャナや有機農業に関する全インドネットワークプログラム(AI-NPOF)などの政策を実施しています。

- 2021年、中国は最大シェアの66.1%を占め250万ヘクタールに達し、次いでインド、インドネシア、オーストラリアがそれぞれ19.3%、1.5%、1.4%となりました。有機農地の総面積は、畑作物、園芸作物、換金作物の3つの作物タイプに分類されます。畑作物は当地域の有機農地の主要シェアを占め、2021年には67.5%(250万ヘクタール)に相当します。当地域で栽培される主要畑作物には、水稲、小麦、豆類、大豆、雑穀が含まれます。

- 換金作物は2021年に70万ヘクタールで第2位のシェアを保持し、有機農地の18.5%を占めました。砂糖や有機茶などの有機換金作物に対する需要は世界的に増加しています。中国とインドはそれぞれ最大の有機緑茶・紅茶生産国です。国際的需要の拡大により、当地域の有機農業面積の増加が期待されます。

オーストラリアでの有機製品に対する一人当たり支出が顕著であり、中国の有機食品市場も大幅に拡大

- 当地域の有機製品に対する一人当たり支出は2021年に85.1米ドルと記録されました。オーストラリアは同年34.49米ドルと一人当たり有機製品支出が高く、これは消費者が有機食品を健康的と認識していることによる高い需要に起因します。グローバル有機貿易データによると、オーストラリアの有機包装食品・飲料市場は2021年に8億8,520万米ドルと評価されました。

- 中国の有機食品市場は2021年に13.3%成長し、2023年から2029年にかけてCAGR 7.1%でポジティブな成長が続くと予測されています。若い世代における有機製品の重要性への関心の高まり、働く母親の増加や健康・ウェルネストレンドの採用拡大に伴う有機ベビーフードへの需要の増加により、有機製品は2025年までに64億米ドルの市場規模に達すると予測されています。

- インドの有機製品は世界需要の1.0%未満にとどまり、2021年の一人当たり支出はわずか0.08米ドルです。ただし、インド市場は今後数年間で成長し、2025年までに1億5,330万米ドルの規模に達する可能性があります。現在、当地域の有機製品市場は高度に断片化されており、高所得層の家庭のみが潜在顧客となっているため、一部のスーパーマーケットや専門店のみが販売しています。消費者知識の向上と購買パターンの変化により、当地域における有機食品の持続可能性への理解が深まる可能性があります。一人当たり所得の増加と有機食品の重要性に関する消費者意識の高まりにより、アジア太平洋地域における有機食品への一人当たり支出が増加することが期待されます。

セグメント分析:形態別

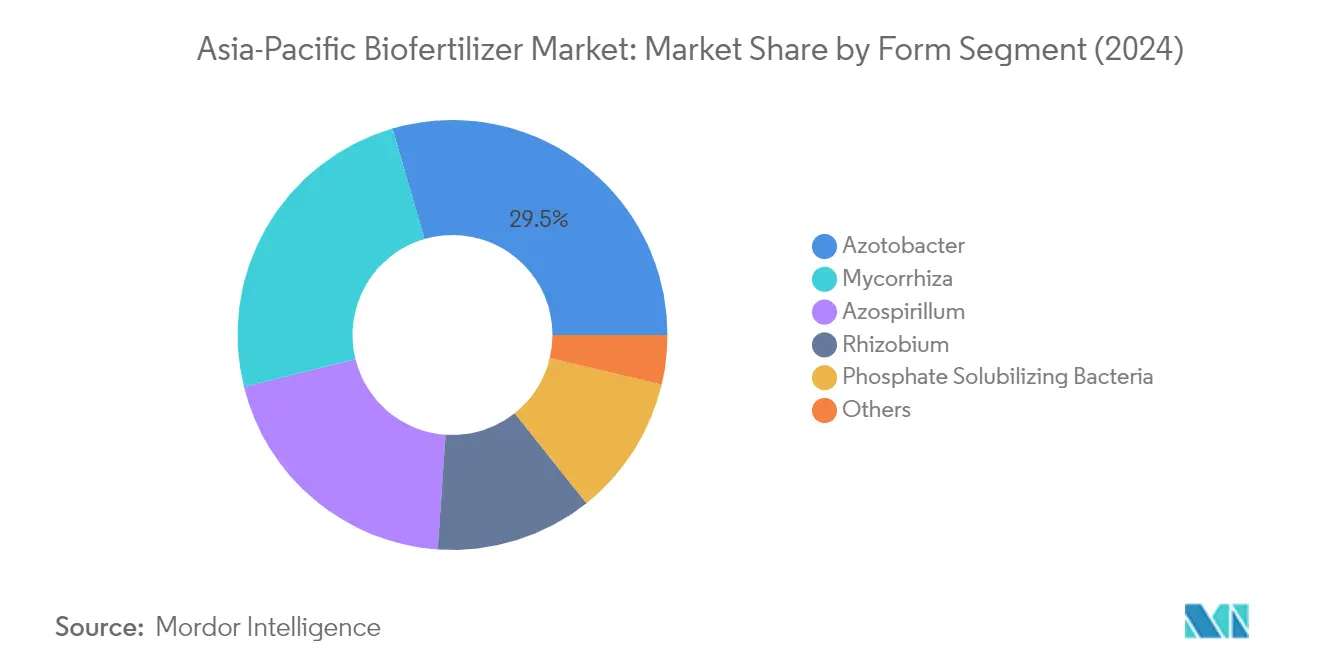

アジア太平洋バイオ肥料市場におけるアゾトバクターセグメント

アゾトバクターはアジア太平洋バイオ肥料市場を牽引しており、2024年の市場価値の約30%を占めています。非共生性細菌肥料として、アゾトバクターは大気中の窒素を固定して植物が利用できる形にする能力により、大きな注目を集めています。特に、水稲、綿花、野菜などの非マメ科植物に有効です。このセグメントの存在感は、窒素固定と成長ホルモン生成を通じて植物の健康を向上させる能力に起因しています。アゾトバクター系バイオ肥料は、当地域で最大の用途分野である畑作物において顕著な有効性を示しています。土壌中の有機物の不足はアゾトバクターセグメントの成長を制限する要因となっていますが、その汎用性と有効性が引き続き市場をリードしています。

アジア太平洋バイオ肥料市場における根粒菌セグメント

根粒菌セグメントは、アジア太平洋バイオ肥料市場において最も速い成長軌道を描いており、2024年から2029年にかけて約11%のCAGRで拡大すると予測されています。この力強い成長は、根粒菌がマメ科植物と共生関係を形成し、大気中の窒素を効率的に固定する根粒を形成するという独自の能力によって促進されています。このセグメントの成長は、新菌株開発に向けた継続的な研究活動と化学肥料の過剰使用に関する環境懸念の高まりによっても支持されています。特にマメ科作物において、市販の窒素肥料を代替できる可能性が農家にとってますます魅力的となり、持続可能な農業慣行を採用する農家に選ばれています。また、このセグメントの成長は、土壌肥沃度を維持しながら農業生産性を向上させる実証された能力によっても後押しされており、当地域全体の持続可能な農業慣行における重要な要素となっています。さらに、根粒菌は植物成長促進根圏細菌として認識されており、持続可能な農業における魅力がさらに高まっています。

形態別セグメントにおけるその他のセグメント

アジア太平洋バイオ肥料市場におけるその他の重要なセグメントには、菌根菌、アゾスピリラム、リン酸溶解細菌、その他のバイオ肥料が含まれます。菌根菌は根の表面積を拡大し養分吸収を改善する能力により、重要なセグメントとしての地位を確立しています。アゾスピリラムは植物成長促進能力とさまざまな作物における窒素固定能力で認知されています。リン酸溶解性バイオ肥料は、不溶性リン酸塩を植物が吸収しやすい形態に変換する上で重要な役割を果たしています。その他のバイオ肥料セグメントは、特定の作物ニーズや土壌条件に対応したターゲットソリューションを提供することで、さまざまな特化型菌株や組み合わせを含む市場の多様性に引き続き貢献しています。

セグメント分析:作物タイプ別

アジア太平洋バイオ肥料市場における畑作物セグメント

畑作物はアジア太平洋バイオ肥料市場を牽引しており、2024年の市場総価値の約82%を占めています。このセグメントの優位性は主に、当地域における広大な有機農業面積に起因しており、有機農地総面積の約67.5%を占めています。当地域の主要畑作物には水稲、小麦、菜種、大麦、トウモロコシ、大豆があり、中国とインドが最大生産国として有機畑作物栽培面積の約95%を占めています。このセグメントはアゾトバクター系バイオ肥料が主導しており、窒素固定と成長ホルモン生成を通じた植物の健康向上能力により、ほぼ29%の市場シェアを保有しています。当地域各国の政府による有機・持続可能農業を推進するさまざまな取り組みが、国内外市場における有機製品への需要の拡大に対応する形で、このセグメントの好調なパフォーマンスをさらに支えています。

アジア太平洋バイオ肥料市場における園芸作物・換金作物セグメント

果物・野菜を包含する園芸作物セグメントは、バイオ肥料市場において第2位のカテゴリを占めています。高い生産コストにもかかわらず、有機果物・野菜の生産・消費の増加がセグメントの成長を促進しています。当地域で栽培される主な果物には、オレンジ、マンゴー、ぶどう、バナナ、ナツメヤシ、イチジク、アンズ、オリーブ、サクランボが含まれ、主要野菜作物にはジャガイモ、タマネギ、トマト、カリフラワー、キャベツ、インゲン、ナスが含まれます。砂糖や有機茶などの製品を含む換金作物セグメントは、市場において重要な存在感を維持しています。中国とインドはそれぞれ最大の有機緑茶・紅茶生産国としての地位を確立しており、セグメントの安定性に貢献しています。両セグメントは、消費者意識の高まりと有機農産物へのプレミアム価格支払意欲の向上、および当地域全体での持続可能な農業慣行採用拡大の恩恵を受けています。

アジア太平洋バイオ肥料市場の地域セグメント分析

中国のアジア太平洋バイオ肥料市場

中国はアジア太平洋バイオ肥料の市場環境において優位に立ち、2024年の地域市場の約93%を占めています。同国のバイオ肥料セクターは主に、特に市場の82%超を占める畑作物における広大な有機農業面積によって牽引されています。アゾトバクターバイオ肥料は、好気的に窒素を固定し植物ホルモンを生成する能力から、主要セグメントとして台頭しています。市場の力強いパフォーマンスは、持続可能な農業慣行への戦略的注力と、農業用栄養分におけるバイオ肥料の有効性についての農家の意識向上によってさらに支えられています。有機農業の促進と化学肥料使用の削減を目指す政府の取り組みにより、市場成長に有利な環境が生まれています。中国の農家は特に集約的農業が行われている地域において、環境に優しい代替手段としてバイオ肥料の採用を増加させています。同国の広大な農地と食料安全保障への高まる注力により、中国はバイオ肥料メーカーおよびサプライヤーにとって重要な市場となっています。

ベトナムのアジア太平洋バイオ肥料市場

ベトナムのバイオ肥料市場は著しい拡大が見込まれており、2024年から2029年にかけて約9%のCAGRで成長すると予測されています。同国のバイオ肥料セクターは、バイオ肥料の大部分を使用する園芸作物に強い焦点を当てるという独自のポジションを確立しています。菌根菌バイオ肥料セグメントは同国のバイオ肥料市場において支配的な力として確立されており、植物の養分吸収と水分摂取の向上において優れた有効性を示しています。有機農業に向けたベトナムの戦略的推進は、有機農地面積の拡大と有機農産物輸出の強化という野心的な目標に明確に表れています。同国は有機農産物生産者、加工業者、輸出業者の強固なエコシステムを構築しており、バイオ肥料市場成長の強固な基盤を形成しています。地元農家はバイオ肥料による土壌の健康維持と持続可能な作物収量達成の長期的利点をますます認識しています。政府の支援政策と有機製品への国際的需要の増大により、市場拡大に有利な環境が生まれています。

インドのアジア太平洋バイオ肥料市場

インドのバイオ肥料市場は大きな潜在力を示しており、幅広い作物の栽培を可能にする同国の多様な気候条件によって支えられています。菌根菌バイオ肥料は同国において主要なバイオ肥料タイプとして台頭しており、植物の根との顕著な相利共生菌関係から特に高く評価されています。有機農業に関する全インドネットワークプログラムや一エーカー統合有機農業システムモデルなどの取り組みを通じた政府の積極的なアプローチが、市場成長の強固な基盤を形成しています。インドの農家は特に市場シェアの大部分を占める畑作物でバイオ肥料の採用を増加させています。同国の堅固な流通ネットワークと持続可能な農業慣行についての意識の高まりが相まって、バイオ肥料のより広範な採用を促進しています。地元メーカーは特定の作物要件と土壌条件に合わせた革新的製品の開発に注力しており、市場拡大をさらに促進しています。

オーストラリアのアジア太平洋バイオ肥料市場

オーストラリアのバイオ肥料市場は、持続可能な農業と有機農業慣行への強い注力を特徴としています。同国のバイオ肥料セクターは菌根菌バイオ肥料製品が主導しており、さまざまな作物における養分吸収と水分摂取の向上において優れた成果を示しています。畑作物がバイオ肥料消費の大部分を構成しており、同国の広大な農業景観を反映しています。オーストラリア市場は高度な研究開発能力の恩恵を受けており、革新的なバイオ肥料製剤の開発につながっています。オーストラリアの農家は特に有機生産に注力する地域において、統合的な養分管理戦略の一環としてバイオ肥料を採用しています。同国の厳格な規制枠組みは高品質なバイオ肥料製品を確保しながら環境の持続可能性を促進しています。地元農業機関は実演プログラムや農家教育活動を通じてバイオ肥料の利点を積極的に推進しています。

その他の国々のアジア太平洋バイオ肥料市場

日本、インドネシア、フィリピン、タイ、その他の小規模市場を含むアジア太平洋地域のその他の国々のバイオ肥料市場は、多様な特性と成長パターンを示しています。これらの市場では、持続可能な農業と環境保全についての意識の高まりに後押しされ、バイオ肥料の採用が増加しています。各国は独自の農業的焦点と規制枠組みを有しており、バイオ肥料の採用パターンに影響を与えています。有機農業と持続可能な農業慣行を推進する政府の取り組みは、これらの市場全体で共通して見られます。地元研究機関は地域固有のバイオ肥料ソリューションの開発に積極的に関与しています。これらの国の流通ネットワークは継続的に発展しており、バイオ肥料製品へのアクセスが改善されています。これらの地域の農家は、持続可能な農業慣行の長期的な利点を認識し、従来の化学肥料から生物学的代替手段へと徐々に移行しています。

競合環境

アジア太平洋バイオ肥料市場のトップ企業

アジア太平洋バイオ肥料市場の主要企業は、継続的な革新と研究を通じた製品ポートフォリオの拡充に積極的に取り組んでいます。各社は製品の有効性を高めるため、高度な微生物菌株の開発と製剤技術の向上に注力しています。市場プレゼンスを強化するため、農業研究機関や地元農業コミュニティとの戦略的パートナーシップがますます一般的になっています。多くの企業が流通ネットワークの拡充と地域製造施設の設立に投資し、地元市場により良くサービスを提供しようとしています。業界では、特定の作物要件と土壌条件に基づくカスタマイズされたソリューションの提供が増加しており、農家への技術支援サービスも伴っています。市場リーダーはまた、高まる環境懸念と規制要件に対応するために、持続可能な生産慣行と有機認証を重視しています。

市場構造は地域プレーヤーの優位性を示す

アジア太平洋バイオ肥料市場は、大規模な国有企業、確立された農業資材企業、特化したバイオ肥料メーカーが混在する、適度に断片化された構造を示しています。特にインドと中国の国有企業は、確立された流通ネットワークと政府支援により、重要な市場ポジションを維持しています。市場は地元農業慣行への深い理解を持ち、農業コミュニティと緊密な関係を維持する強力な地域プレーヤーによって特徴づけられています。これらの地域プレーヤーは多くの場合、流通チャネルと顧客関係の面で国際競合他社に対して優位性を持っています。

業界では、特に大規模な農業資材企業が生物製品ポートフォリオの拡充を目指す中、戦略的買収やパートナーシップによる選択的な業界再編が見られます。国内外のプレーヤー間の合弁事業が、市場参入・拡大の好ましい手段として台頭しています。強力な研究開発能力を持つ企業は、生物製品セグメントでの地位強化を目指すより大きな農業資材メーカーにとって、ますます魅力的な買収対象となっています。また、特に協同組合運動が盛んな国では、農業協同組合や農家所有企業の積極的な参加も見られます。

革新と流通が成長の鍵

アジア太平洋バイオ肥料市場での成功は、強固な流通ネットワークを維持しながら革新的な製品を開発する企業の能力にますます依存しています。市場リーダーは、より効果的な微生物菌株と施用技術の開発のために高度な研究施設への投資と農業系大学との連携を進めています。企業はまた、バイオ肥料セグメントにおける従来からの課題であった製品の貯蔵寿命とさまざまな環境条件下での安定性の向上にも注力しています。農業普及サービスや農家組織との強固な関係構築が市場浸透と製品採用に不可欠となっています。成功している企業は、製品実演、農家教育プログラム、技術支援サービスを組み合わせた統合マーケティングアプローチを実施しています。

新規参入者や中小規模のプレーヤーにとっては、特定の作物セグメントや地域市場への特化が成長への実行可能な道となっています。企業はますます高付加価値作物や有機農業セグメント向けのニッチ製品の開発に注力しています。単独の製品ではなく、包括的な作物栄養ソリューションを提供できることがますます重要になっています。規制への適合と有機認証は、特に政府が生物製品に対するより厳格なガイドラインを実施するにつれ、重要な成功要因として浮上しています。作物収量の向上と化学肥料使用量の削減を通じた明確な価値提案を示せる企業は、市場シェア獲得においてより有利な立場にあります。強固なサプライチェーンの構築と製品品質の一貫性の維持は、この進化する市場における長期的成功に不可欠です。さらに、農業用接種材と農業用プロバイオティクスの製品ラインへの統合が注目を集めており、土壌の健康と作物生産性の向上をもたらします。バイオ肥料のマーケティングはこれらの利点にますます焦点を当て、環境意識の高い農家にアピールしています。さらに、有機土壌補助剤の開発は持続可能な農業慣行への高まる需要と一致しています。

アジア太平洋バイオ肥料業界リーダー

Biostadt India Limited

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Kiwa Bio-Tech

The Fertilizers and Chemicals Travancore Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年9月:Corteva Agriscience社は、強力な流通ネットワークによるグローバルプレゼンスの強化を目的として、Symborg Inc.の買収に合意しました。

- 2021年1月:Atlántica Agrícola社は、主に菌根菌類、根圏細菌、キレート化微量栄養素から構成される生物刺激剤「Micomix」を開発しました。根圏におけるこれらの微生物の存在と発育が植物との共生関係を形成し、水分と無機栄養素の吸収を促進するとともに、水ストレスおよび塩ストレスに対する耐性を高めます。

- 2019年11月:IPL Biologicals Limitedは、インドのマハラシュトラ州において、Nitrogcea、Phosphacea、Potacea、Zinkaacea の4種類の新しいバイオ肥料製品を発売しました。

アジア太平洋バイオ肥料市場レポートの調査範囲

アゾスピリラム、アゾトバクター、菌根菌、リン酸溶解細菌、根粒菌が形態別セグメントとしてカバーされています。換金作物、園芸作物、畑作物が作物タイプ別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、フィリピン、タイ、ベトナムが国別セグメントとしてカバーされています。| 根粒菌 |

| アゾスピリラム |

| アゾトバクター |

| 菌根菌 |

| リン酸溶解細菌 |

| その他のバイオ肥料 |

| 畑作物 |

| 園芸作物 |

| 換金作物 |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| ベトナム |

| タイ |

| インドネシア |

| フィリピン |

| アジア太平洋その他 |

| 形態別 | 根粒菌 |

| アゾスピリラム | |

| アゾトバクター | |

| 菌根菌 | |

| リン酸溶解細菌 | |

| その他のバイオ肥料 | |

| 作物タイプ別 | 畑作物 |

| 園芸作物 | |

| 換金作物 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ベトナム | |

| タイ | |

| インドネシア | |

| フィリピン | |

| アジア太平洋その他 |

市場の定義

- 平均施用量 - 平均施用量とは、当該地域・国の農地1ヘクタール当たりに施用されるバイオ肥料の平均数量です。

- 作物タイプ - 作物タイプには、畑作物(穀物類、豆類、油料作物)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業作物)が含まれます。

- 機能 - 農業用生物農薬の作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させるさまざまな製品で構成されています。

- タイプ - バイオ肥料は有益な微生物の数を増加させることで土壌品質を向上させます。作物が環境から養分を吸収するのを助けます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、利益を生む最終製品の製造のために作物全体または一部が販売される非食用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物における病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、栽培的慣行、選択的農薬の使用を含む複合的な手法を用います。 |

| 細菌性生物防除剤 | 作物の病害虫・病害を防除するために使用される細菌です。標的となる病害虫に有害な毒素を産生したり、栽培環境における養分と空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、害虫などの病害虫から作物を保護するために施用される製剤です。最適な製品効力を発揮するよう配合された溶剤、担体、不活性材料、湿潤剤、補助剤などの他の共配合剤とともに、1つまたは複数の有効成分を含有しています。 |

| 病原体 | 病原体とは宿主に疾病を引き起こす生物であり、疾病症状の重症度が伴います。 |

| 寄生性天敵(パラシトイド) | パラシトイドは宿主となる昆虫の体上または体内に産卵する昆虫であり、幼虫は宿主昆虫を摂食します。農業においては、パラシトイドは作物への病害虫被害の抑制と化学農薬の必要性の低減を助ける生物的病害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内細菌を放出することで病害虫に感染・致死させる寄生性線虫です。昆虫病原性線虫は農業において使用される生物防除剤の一形態です。 |

| 嚢状・樹枝状菌根菌(VAM) | VAM菌類は菌根菌の菌種です。さまざまな高等植物の根に生息し、これらの植物の根において共生関係を発達させます。 |

| 菌類生物防除剤 | 菌類生物防除剤は、植物の病害虫・病害を防除する有益な菌類です。化学農薬の代替手段です。病害虫に感染・致死させたり、病原菌と養分・空間をめぐって競合します。 |

| バイオ肥料 | バイオ肥料は土壌肥沃度を高め植物成長を促進する有益な微生物を含有しています。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物ベースの化合物です。 |

| 捕食者 | 農業における捕食者とは、病害虫を捕食し作物への病害虫被害の防除を助ける生物です。農業で使用される一般的な捕食性生物の例としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は農業において病害虫・病害を防除するために使用される生きた生物です。化学農薬の代替手段であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または非合成由来の1つまたは複数の元素・化合物と組み合わせて使用される動物性または植物性物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系生物刺激剤は、主に植物性または動物性のタンパク質を酵素的または化学的に加水分解することで生成される遊離アミノ酸、オリゴペプチド、ポリペプチドを含有しています。 |

| 生物刺激剤・植物成長調整剤(PGR) | 生物刺激剤・植物成長調整剤(PGR)は、植物の代謝などの植物プロセスを刺激することで植物の成長と健康を向上させるために天然資源から誘導された物質です。 |

| 土壌改良剤 | 土壌改良剤とは、土壌の肥沃度や土壌構造などの土壌の健康を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは、微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質を豊富に含んでいます。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を向上させます。 |

| 生物防除・成長促進関連化合物(CRBPG) | 生物防除・成長促進関連化合物(CRBPG)は、植物病原体の生物防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生的窒素固定細菌 | 根粒菌などの共生的窒素固定細菌は宿主から食物と住処を得る一方、植物に固定窒素を供給することで貢献します。 |

| 窒素固定 | 窒素固定とは、土壌における化学的プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究サービス(ARS) | ARSは米国農務省の主要な科学的機関内研究機関です。同国の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の侵入・蔓延を防止するため、特定の昆虫、植物種、またはそれらの植物製品の輸入・販売を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、植物と菌類の両方が生存のために共生から恩恵を受ける、高等植物の吸収根と菌類との共生的相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で行います。価格設定にインフレは考慮されておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はさまざまな階層・職務から選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング、データベース・サブスクリプションプラットフォーム。