インドバイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

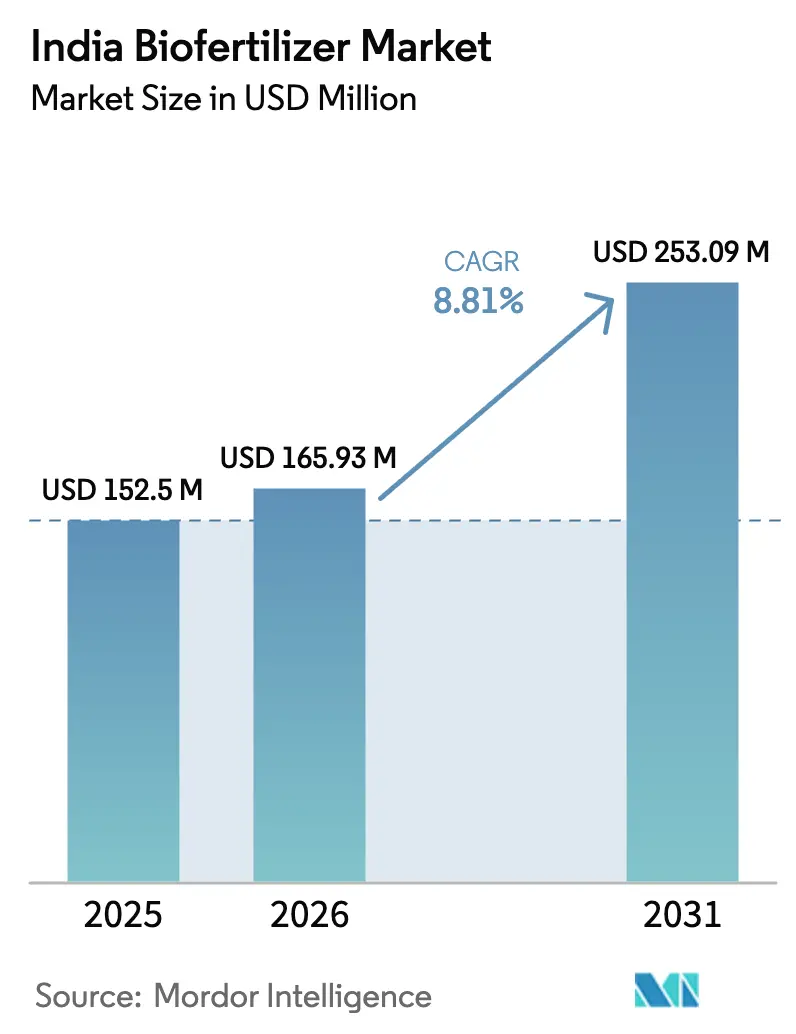

| 基準年の市場規模 (2025) | 152.5 百万米ドル |

| 市場規模 (2026) | 165.93 百万米ドル |

| 市場規模 (2031) | 253.09 百万米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドバイオ肥料市場分析

インドバイオ肥料市場規模は2025年にUSD 1億5,250万と評価され、2026年のUSD 1億6,593万から2031年にはUSD 2億5,309万に達すると推定され、予測期間(2026年〜2031年)においてCAGR 8.81%で成長する見込みです。迅速な政策支援、化学肥料コストの上昇、そして残留物ゼロ輸出に向けた戦略的推進が、総じて需要基盤を拡大しています。AIによる土壌マイクロバイオームマッピングからカプセル化製剤に至るまでの技術投資は、製品の保存期間を延長し、圃場における有効性を向上させ、リピート購入を促進しています。制御環境農業(CEA)および液体施肥灌漑システムの普及拡大はプレミアムなマイクロセグメントを創出し、スケジュールVI微生物仕様の強化は強固な品質保証インフラを持つメーカーを有利にしています。[1]出典:肥料局、「スケジュールVI微生物仕様」、fert.nic.in 販売の94%超が小規模地域企業に分散しているという継続的な断片化は、価格競争力を維持しつつも、コンプライアンスコストの上昇に伴う統合機会を示唆しています。

主要レポートの要点

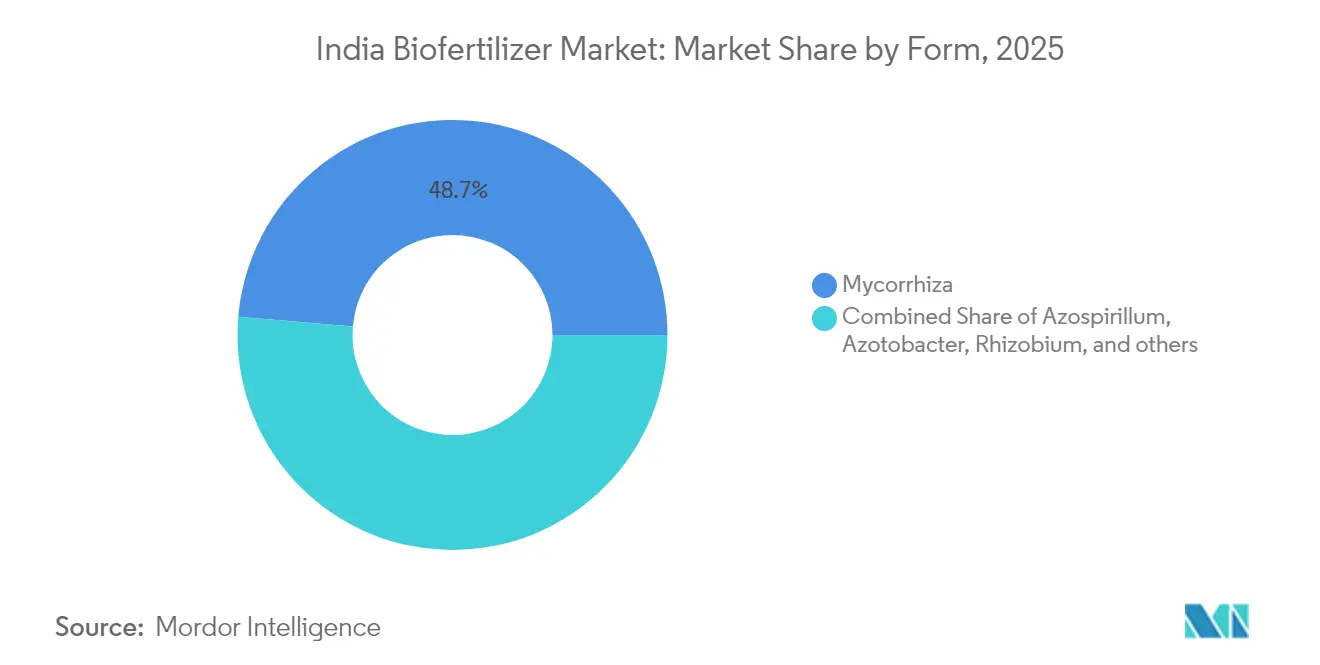

- 形態別では、菌根菌が2025年のインドバイオ肥料市場において48.65%のシェアを占め、一方リゾビウムは2031年までに9.02%という最も急速なCAGRを示しています。

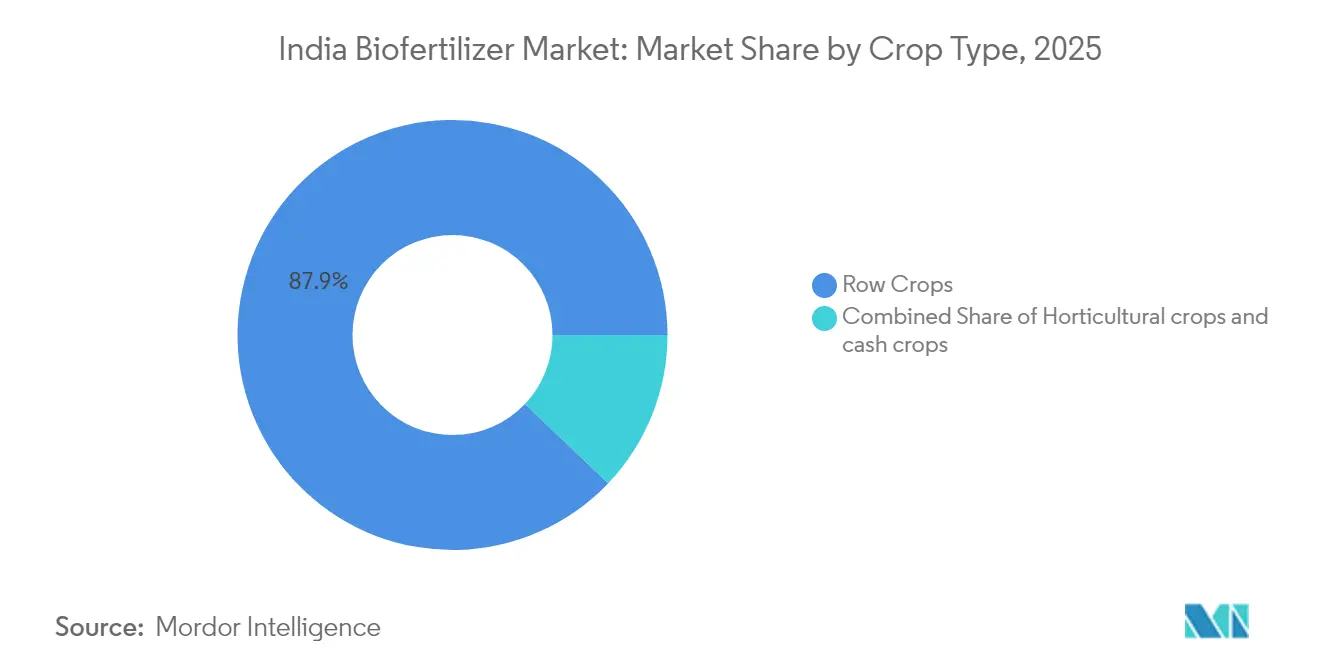

- 作物種類別では、畝作物が2025年のインドバイオ肥料市場において87.90%を占め、2031年までにCAGR 7.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドバイオ肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府補助金および有機農業制度 | +2.10% | 全国規模、マハーラーシュトラ州・パンジャーブ州・ウッタル・プラデーシュ州でより強い影響 | 中期(2〜4年) |

| オーガニック農産物に対する消費者需要の増加 | +1.80% | デリーNCR・ムンバイ・バンガロールの都市市場 | 短期(2年以内) |

| 変動する化学肥料価格に対するコスト優位性 | +1.50% | 全国の投入コスト敏感地区 | 短期(2年以内) |

| 液体バイオ肥料に対するCEA施肥灌漑需要 | +1.20% | ハリヤーナー州・タミル・ナードゥ州・カルナータカ州 | 中期(2〜4年) |

| AIによる土壌マイクロバイオームカスタマイズブレンド | +0.90% | グジャラート州・マハーラーシュトラ州・パンジャーブ州 | 長期(4年以上) |

| 残留物ゼロ農産物のための湾岸諸国への輸出促進 | +0.70% | グジャラート州・マハーラーシュトラ州・ラジャスタン州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府補助金および有機農業制度

パランパラガット・クリシ・ビカス・ヨジャナ(伝統的農業開発計画)などの中央プログラムは、2024年にINR 1,197クロール(USD 1億4,400万)を支出し、農家に対してバイオ肥料コストの最大50%をカバーしました。[2]出典:農業・農民福祉省、「パランパラガット・クリシ・ビカス・ヨジャナガイドライン」、agricoop.nic.in 関連イニシアチブは1万の農民生産者組合(FPO)と1,000のバイオインプットセンターに資金を提供し、ラストマイル物流費用を削減しています。PM-PRANAMインセンティブ共有補助金は、鉱物肥料使用量を削減した州に対してインセンティブを与え、財政的報酬を普及促進の加速要因に転換しています。[3]出典:肥料局、「スケジュールVI微生物仕様」、fert.nic.in 25の地域オーガニック農業ハブが試験および普及サービスを提供し、製品の真正性を確保するとともに農家の持続的な信頼を維持しています。これらの制度全体として、農家を初期段階の切り替えコストから保護し、インドバイオ肥料市場の需要モメンタムを固定する多層的なセーフティネットを形成しています。

オーガニック農産物に対する消費者需要の増加

認証済みオーガニック食品への都市家庭支出は2022年から2024年にかけて年間25%増加し、USD 18億に達し、農場出荷価格プレミアムを20〜40%押し上げました。[4]出典:農業加工食品輸出開発機構、「オーガニック製品輸出統計2024年」、apeda.gov.inインド食品安全基準機構による残留物検査義務は、オーガニックラベリングをバイオ肥料使用の文書化と直接結びつけ、認証を選択肢から前提条件へと転換しています。大都市圏クラスターは流通効率化を牽引し、メーカーが消費地近くで付加価値の高い液体製品やカスタマイズブレンドを試験導入することを可能にしています。輸出は国内パターンを反映しており、2024年のオーガニック輸出は18%増加してUSD 12億に達し、欧州でのゼロトレランス残留物政策の採用が生物学的投入材への依存をさらに強固にしました。[5]出典:貿易総局、「農業輸出データ2024年」、dgft.gov.in プレミアム小売チャネルと輸出プロトコルの相乗効果が、インドバイオ肥料市場の受注量を拡大しています。

変動する化学肥料価格に対するコスト優位性

2024年を通じて、尿素価格はキログラムあたりINR 266〜310(約USD 3.2〜3.7)の間で変動したのに対し、標準的なバイオ肥料の施用体系ではヘクタールあたりINR 150〜200(約USD 1.8〜2.4)のコストでした。[6]出典:肥料局、「スケジュールVI微生物仕様」、fert.nic.in貨物割増料金により鉱物肥料の着地コストは遠隔地でさらに8〜12%上昇するのに対し、地域で生産されたバイオインプットはそのような上乗せを回避できます。価格が最も不安定な時期には、農家は栄養素必要量の20〜30%を生物学的供給源にシフトすることで2シーズン分の回収を確保でき、豆類・サトウキビ・綿花圃場の粗利益を向上させることができます。合成肥料に対する政府の価格安定化上限は同時にサプライヤーの利益率を圧縮し、販売業者をより高リターンのバイオ製品ラインへと誘導しています。この経済的計算はインドバイオ肥料市場における代替トレンドを強化し、顧客基盤を拡大しています。

液体バイオ肥料に対するCEA施肥灌漑需要

保護栽培面積は2024年に47,000ヘクタールに達し、農家がシェードネットや温室内での高密度収量を追求する中、年率15%で成長しています。[7]出典:国立園芸委員会、「保護栽培統計2024年」、nhb.gov.in 施肥灌漑対応の液体製品は、担体ベースの粉末製品と比較して40〜60%の価格プレミアムを有しており、吸収効率の高さによってオフセットされています。都市周辺州が冷蔵保管ノードを設置することで、販売業者は過酷な輸送ルートにおいても6ヶ月間の有効性を保証できるようになっています。INR 2,250クロール(USD 2億7,000万)相当の政府園芸基金が、トマト・キュウリ・葉物野菜のバイオ肥料注入と特に相性の良い点滴・霧化システムのインフラを支援しています。これらのダイナミクスにより、液体製品ラインはインドバイオ肥料市場内で最も急速に成長する収益プールとして位置づけられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農家の低認知度とトレーニングギャップ | −1.4% | 全国の農村地帯、東部州でより顕著 | 短期(2年以内) |

| 短い保存期間とコールドチェーンの制限 | −1.1% | ラジャスタン州・アーンドラ・プラデーシュ州・タミル・ナードゥ州 | 中期(2〜4年) |

| 2025年6月以降のバイオスティミュラント登録取り消しの厳格化 | −0.8% | 全国規模、小規模生産者がより高リスク | 短期(2年以内) |

| スケジュールVI微生物仕様のコンプライアンスコストの高さ | −0.6% | 全国規模、マイクロスケール事業者に特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農家の低認知度とトレーニングギャップ

普及プログラムが届いているのは全国1億4,600万農場のわずか35%に過ぎず、バイオ肥料に関する正式なモジュールは毎年農家の5%未満にしか届いていません。[8]出典:農業・農民福祉省、「パランパラガット・クリシ・ビカス・ヨジャナガイドライン」、agricoop.nic.in 菌株の不一致や時期を誤った施用などのミスは有効性を半減させ、リピート利用を妨げます。東部州は識字率の低さと農地の断片化の両方に悩まされており、普及活動の課題をさらに拡大しています。特に使用量がピークを迎えるモンスーン期には、不安定なネットワーク環境によりデジタルチュートリアルの普及が進んでいません。技術的知識の普及がスケールするまでは、インドバイオ肥料市場の本来の積極的な成長プロファイルが躊躇によって抑制され続けるでしょう。

短い保存期間とコールドチェーンの制限

液体製剤は一般的に冷蔵保存で6〜12ヶ月の有効期間を保証しており、鉱物系投入材の無期限の安定性と比較すると劣ります。[9]出典:中央農薬委員会、「バイオ肥料登録ガイドライン」、cibrc.nic.in インドの農産物のうち温度管理された物流経路を通過するのはわずか4%に過ぎず、バイオ肥料ルートとの重複はさらに小さい。輸送上のトラブルにより、バイアルが夏季の最高気温45°Cにさらされ、農場到着前に微生物数が最大50%減少する場合があります。ビーズカプセル化ラインは保存期間を18〜24ヶ月に延長しますが、製造コストが高いため低所得地区での価格競争力が制限されます。これらのボトルネックは、熱波の多い地域におけるインドバイオ肥料市場の到達深度を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

菌根菌がリードを維持する一方、リゾビウムが加速

菌根菌は2025年のインドバイオ肥料市場において48.65%の支配的なシェアを保持しており、これは多様な土壌質感を持つ穀物・豆類・野菜との適合性に支えられています。農家は相乗的なリン吸収を評価しており、これにより一リン酸の上昇するコストに対処することができます。担体ベースの粉末製品は8ヶ月の保存期間が地域の保管実態と合致しているため、数量面での主力であり続けています。ただし、施肥灌漑や点滴システムが植付時の高微生物数を優先する温室クラスターでは、液体製品やビーズカプセル化ラインが急速に成長しています。

全国豆類栽培推進によって牽引されるリゾビウムは、形態別で最速となる9.02%のCAGRを記録する見込みです。マディヤ・プラデーシュ州やマハーラーシュトラ州などのたんぱく質自給率向上を目標とする州では、リゾビウムパケットを小売価格の30〜50%で補助しています。粒状バリアントはハリヤーナー州やパンジャーブ州などの大面積農場における機械化播種機に対応しており、これらの州では機械化普及率が80%を超えています。ポリマーコーティング粒状製品などの製品革新により微生物の生存期間が2作期以上に延長され、廃棄量が減少し、インドバイオ肥料市場における販売業者の信頼が高まっています。

畝作物が主導する一方、園芸は潜在的な成長を示す

畝作物は2025年のインドバイオ肥料市場規模の87.90%を占めており、これは主に耕作地の60%を穀物が占めていることによるものです。直播および散播方法により担体ベース接種材の容易な統合が可能となる一方、政府の最低支持価格制度が価格リスクを緩和し、農家が生物学的実験に充てる現金フローを確保しています。換金作物(綿花やサトウキビなど)がこれに続き、オーガニック認証に結びついた輸出プレミアムを活用しています。

畝作物は最高成長率を維持すると予測されますが、園芸ラインがその上をいく可能性があります。保護栽培区画は1平方フィートあたりのより高価な液体接種材を消費し、都市の消費者は農薬不使用野菜に対して30%の上乗せ価格を支払います。天水農業地帯の豆類やオイルシード類はリゾビウムをより迅速に採用しており、15〜20%の収量増加を示す実証によって後押しされています。多様化した作付けが政策的注目を集めるにつれ、多様な農業暦のウィンドウがインドバイオ肥料市場の需要ピークを拡大するでしょう。

地理分析

インドにおけるバイオ肥料の普及は、集約的な穀物・園芸生産と土壌疲弊・持続可能性イニシアチブが交差する高投入農業地域に集中しています。普及を牽引する主要州には、マハーラーシュトラ州・カルナータカ州・タミル・ナードゥ州・アーンドラ・プラデーシュ州・テランガーナ州・グジャラート州・マディヤ・プラデーシュ州・ウッタル・プラデーシュ州・パンジャーブ州・ハリヤーナー州が含まれます。これらの地域は、州農業局、クリシ・ヴィギャン・ケンドラ(KVK:農業科学センター)、PM-PRANAMインセンティブ、および持続可能農業国家ミッション(NMSA)の補助金による積極的な支援の恩恵を受けています。南インドおよび西インドは、確立されたバイオ農薬・バイオ肥料エコシステム、大規模農業協同組合、ならびにリゾビウム・アゾトバクター・アゾスピリラム・リン酸可溶化細菌(PSB)・菌根菌などの製品の政府および民間農業小売ネットワークを通じた広範な入手可能性により、バイオ肥料消費量でリードしています。

バイオ肥料の使用量は、水稲・小麦・豆類(トゥール豆・ウラド豆・ムング豆)・大豆・サトウキビ・綿花・落花生・トウモロコシなどの作物で最も高くなっています。これらの作物は窒素固定およびリン酸可溶化菌株の恩恵を受け、栄養効率が向上して尿素およびリン酸二アンモニウム(DAP)への依存が低下しています。地域別では、リゾビウムはマディヤ・プラデーシュ州・マハーラーシュトラ州・ラジャスタン州などの豆類・大豆栽培地域で主に使用されています。アゾトバクターとアゾスピリラムはパンジャーブ州・ハリヤーナー州・ウッタル・プラデーシュ州・タミル・ナードゥ州の穀物ベースシステムで広く普及しています。PSBと菌根菌は、マハーラーシュトラ州のブドウ・野菜、カルナータカ州の果物・プランテーション作物、グジャラート州のスパイスなどの園芸作物で顕著な普及がみられます。マハーラーシュトラ州およびウッタル・プラデーシュ州のサトウキビ栽培地域では、製糖工場連携スキームを通じてコンソーシアムバイオ肥料が統合されています。

ビハール州・ジャールカンド州・西ベンガル州・オディシャ州・アッサム州を含む東部州および北東部州は、バイオ肥料普及の新興市場です。これらの地域の成長は、政府主導のオーガニック農業クラスター・農民生産者組合(FPO)・総合的栄養管理プロジェクトによって牽引されています。ただし、これらの地域の普及量は南インドおよび西インドと比較して依然として小規模です。普及が最も急速に進んでいるのは、オーガニック・残留物ゼロ園芸輸出クラスター・保護栽培ゾーン・プランテーション作物(茶・コーヒー)・天水農業による豆類・オイルシード栽培地帯です。これらの地域の農家は、収量を安定させ土壌炭素レベルを向上させるために生物学的投入材への転換を加速させています。インドのバイオ肥料市場は、補助金主導の流通モデルから価値主導の普及へと移行しつつあります。このシフトは、投入効率の向上・土壌再生の促進・プレミアム農産物市場への対応と結びついています。普及パターンは作物経済学と州レベルの政策支援の影響を受け、地理的に差別化されたままです。

競争環境

インドバイオ肥料市場の競争環境は、大手肥料メーカー・中規模の特殊生物学的企業・多数の地域メーカーを含む断片化と多層的競争によって特徴づけられています。既存の大手肥料会社は広範な販売業者ネットワーク・調達規模・政府とのつながりを活用して幅広い市場浸透率を維持しています。一方、地域メーカーは地域化した生産・競争力のある価格設定・州農業局および農民生産者組合(FPO)との提携に焦点を当てています。持続可能な農業への政策支援が新規参入者を後押しする中、長期的な成功はますます多様な気候や作付けシステムにわたる一貫した製品性能に依存するようになっています。

競争は単一微生物菌株の販売から差別化された生物学的ソリューションの提供へと進化しています。このシフトにより、強固な研究開発(R&D)能力を持つ企業とコモディティグレードの製剤を提供する企業との間に明確な分断が生じています。今日、プレーヤーのポジショニングはポートフォリオの洗練度によってますます定義されており、液体種子コーティングバイオ肥料・微生物コンソーシア・リン酸可溶化ブレンド・菌根菌ベース製品・バイオ肥料・バイオスティミュラント・土壌改良材を組み合わせた統合ソリューションなどの製品が含まれます。製品ラインナップを超え、戦略的優位性は流通戦略と信頼構築施策(実証区画・農学アドバイザリーサービス・土壌検査パートナーシップ・デジタル投与量ツール・プレミアム園芸クラスター向けオーガニック認証・トレーサビリティシステムとの統合など)にかかっています。

今後、市場は技術革新・効果的な流通・信頼できる農学的成果を組み合わせるプレーヤーを中心に統合されることが予想され、価格競争のみに注力するプレーヤーは淘汰されていくでしょう。将来の競争力の主要な原動力には、高温多湿なサプライチェーン下での実証された保存安定性・堅牢な実験室検証とフィールドトライアル文書化・FPOおよび政府プログラムとの統合・保護栽培農家・輸出志向園芸・再生農業クラスターなどのプレミアムユーザーセグメントへのターゲティング能力が含まれます。産業が進化するにつれ、生物学的投入材を土壌健全性・栄養利用効率・農業経済の具体的な改善と結びつける企業がカテゴリーリーダーとして台頭する可能性が高くなっています。このシフトは、農家の購買行動が補助金主導の試験から価値主導のリピート普及へと移行していることを反映しています。

インドバイオ肥料産業リーダー

Biostadt India Limited

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

IPL Biologicals Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:KRIBHCOはNovonesis(ノボネシス)と提携し、15州にわたる豆類・オイルシード農家向けにリゾスーパーバイオ肥料を発売し、作物収量と土壌健全性の向上を目指しました。

- 2024年8月:Gujarat State Fertilizers and Chemicals Limitedはヴァドーダラーの施設でバイオ肥料生産量を40%拡大し、施肥灌漑液体製品に注力しました。

インドバイオ肥料市場レポートの範囲

インドバイオ肥料市場は、形態別(アゾスピリラム、アゾトバクター、菌根菌、リン酸可溶化細菌、およびリゾビウム)および作物種類別(換金作物、園芸作物、および畝作物)に区分されています。本レポートは市場規模をUSDによる市場金額およびメートルトンによる市場数量の両方で提供します。

| アゾスピリラム |

| アゾトバクター |

| 菌根菌 |

| リン酸可溶化細菌 |

| リゾビウム |

| その他のバイオ肥料 |

| 畝作物 |

| 換金作物 |

| 園芸作物 |

| 形態別 | アゾスピリラム |

| アゾトバクター | |

| 菌根菌 | |

| リン酸可溶化細菌 | |

| リゾビウム | |

| その他のバイオ肥料 | |

| 作物種類別 | 畝作物 |

| 換金作物 | |

| 園芸作物 |

市場の定義

- 平均投与量 - 平均施用量とは、当該地域・国の農地1ヘクタールあたりに施用されるバイオ肥料の平均量を指します。

- 作物種類 - 作物種類には、畝作物(穀物・豆類・オイルシード)、園芸作物(果物と野菜)、および換金作物(プランテーション作物・繊維作物・その他工業作物)が含まれます。

- 機能 - 農業生物学的製品の作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させるさまざまな製品から構成されています。

- 種類 - バイオ肥料は有益な微生物の個体数を増加させることにより土壌品質を向上させます。バイオ肥料は作物が環境から栄養素を吸収するのを助けます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るための最終製品の製造に作物全体または一部を販売する非消費作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除・耕種的慣行・農薬の選択的使用を組み合わせた方法を採用しています。 |

| 細菌性生物的防除剤 | 作物の病害虫を防除するために使用される細菌。ターゲット害虫に有害な毒素を産生するか、育成環境内で栄養素と空間を競争することで機能します。一般的に使用される細菌性生物的防除剤の例には、バシラス・チューリンゲンシス(Bt)・シュードモナス・フルオレッセンス・ストレプトミセス属菌などが含まれます。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草・病害・害虫などから作物を保護するために作物に適用される製剤です。最適な製品有効性をもたらすように製剤化された溶媒・担体・不活性物質・湿潤剤・補助剤などの他の共製剤とともに、1種以上の有効成分を含有しています。 |

| 病原体 | 病原体とは、宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生蜂類 | 寄生蜂類は、宿主昆虫の上または体内に卵を産み、その幼虫が宿主昆虫を食べる昆虫です。農業においては、病害虫による作物被害を防御し、化学農薬の必要性を低減するため、生物的防除の一形態として活用されています。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内の細菌を放出することで害虫に感染・殺傷する寄生性の回虫です。昆虫病原性線虫は農業で使用される生物的防除剤の一形態です。 |

| 嚢状体・樹状体形成菌根菌(VAM) | VAM菌類は菌根菌の一種です。さまざまな高等植物の根に生息し、これらの植物の根において植物と共生関係を発達させます。 |

| 菌類生物的防除剤 | 菌類生物的防除剤は、植物病害虫を防除する有益な菌類です。化学農薬の代替手段です。害虫に感染・殺傷するか、栄養素と空間を競うことで病原性菌類に対抗します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物成長を促進する有益な微生物を含有しています。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するための天然・生物ベースの化合物です。 |

| 捕食者 | 農業における捕食者は、害虫を捕食し作物への害虫被害を防御する生物です。農業で使用される一般的な捕食種には、テントウムシ・クサカゲロウ・捕食性ダニなどが含まれます。 |

| 生物的防除剤 | 生物的防除剤は、農業における病害虫を防除するために使用される生きた生物です。化学農薬の代替手段であり、環境と人体への影響が少ないことで知られています。 |

| オーガニック肥料 | オーガニック肥料は、土壌肥沃度と植物成長のために単独または1種以上の非合成由来の元素・化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性源のタンパク質の酵素的または化学的加水分解によって生成される遊離アミノ酸・オリゴペプチド・ポリペプチドを含有しています。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物のプロセス(代謝)を刺激することによって植物の成長と健全性を向上させる天然資源由来の物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは微量および多量栄養素・タンパク質・多糖類・ポリフェノール・植物ホルモン・浸透圧物質を豊富に含んでいます。これらの物質は種子発芽と作物の定着・植物全体の成長と生産性を高めます。 |

| 生物的防除および/または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)は、植物病原菌の生物的防除と植物成長促進のために化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供します。 |

| 窒素固定 | 窒素固定は、分子状窒素をアンモニアまたは関連する含窒素化合物に変換する土壌内の化学プロセスです。 |

| ARS(農業研究サービス) | ARSは米国農務省の主席科学顧問研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目標としています。 |

| 植物検疫規制 | 各国政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または拡散を防ぐため、特定の昆虫・植物種・これらの植物の製品の輸入および流通を検査または禁止するものです。 |

| 外菌根菌(ECM) | 外菌根菌(ECM)は、高等植物の根毛と菌類の共生的相互作用であり、植物と菌類の両方が生存のために共生から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値・変数・アナリストの判断を検証します。回答者は市場の全体像を把握するために各階層・各職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート・カスタムコンサルティング業務・データベースおよびサブスクリプションプラットフォーム。