エポキシツーリングボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

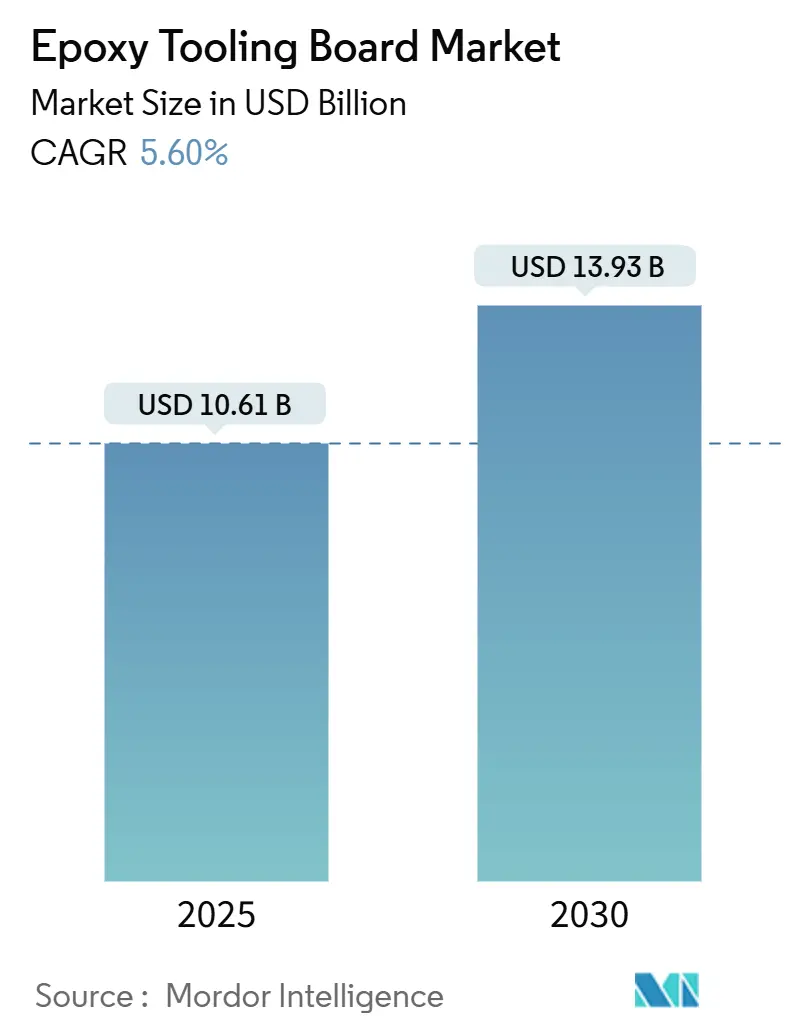

| 市場規模 (2025) | 10.61 十億米ドル |

| 市場規模 (2030) | 13.93 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシツーリングボード市場分析

エポキシツーリングボード市場規模は2025年に107億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.60%で成長し、2030年までに139億3,000万米ドルに達する見込みです。航空宇宙プログラムにおけるリサイクル可能な炭素繊維部品への需要増大と、先進製造業全体にわたる厳格な持続可能性規制が、安定した数量成長を支えています。180°C超の優れた耐熱性、加工性の向上、および厳密な寸法公差は急速に基本的な購買要件となりつつあり、サプライヤーは樹脂化学とフィラーシステムの改良を迫られています。風力セクターの100メートル超ブレードへの移行、中国の自動車工場における急速なラピッドプロトタイピング採用の拡大、およびバイオベースエポキシの台頭が最終用途プロファイルを広げ、新たなプレミアム価格グレードが健全なマージンを確保できるようになっています。同時に、アジア産エポキシ樹脂に対するアンチダンピング関税とビスフェノールAの価格変動が、配合業者と購買者の双方に原材料戦略の多様化とバイオベースまたはリサイクル原料のテスト加速を促しています。競争の激しさは中程度にとどまっていますが、ツーリングメーカーがますます高まる使用温度要件とデジタル製造ワークフローに対応するなか、イノベーションサイクルは短縮しています。

レポートの主要ポイント

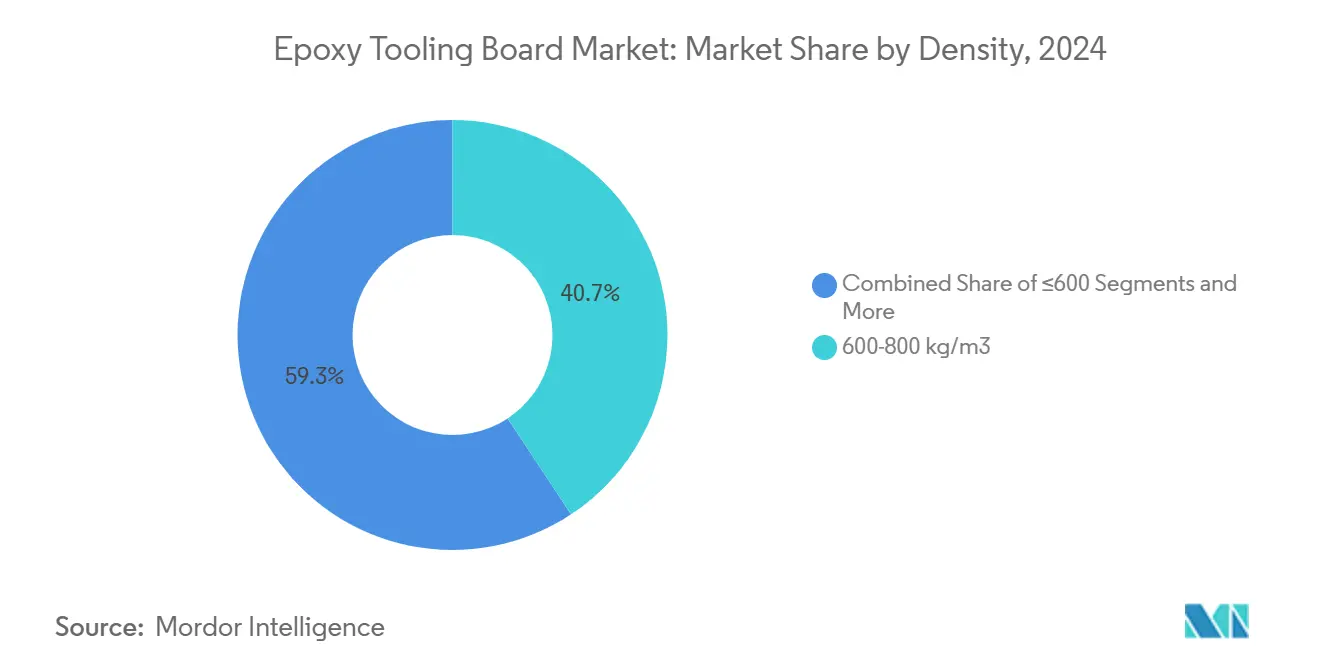

- 密度別では、600~800 kg/m³ボードが2024年の売上高の40.67%を占め、1,000 kg/m³超の超高密度グレードは2030年までCAGR 7.95%で拡大する見込みです。

- 使用温度別では、130~180°C製品が2024年のエポキシツーリングボード市場規模の46.54%を占め、180°C超定格ボードはCAGR 9.10%で成長する見通しです。

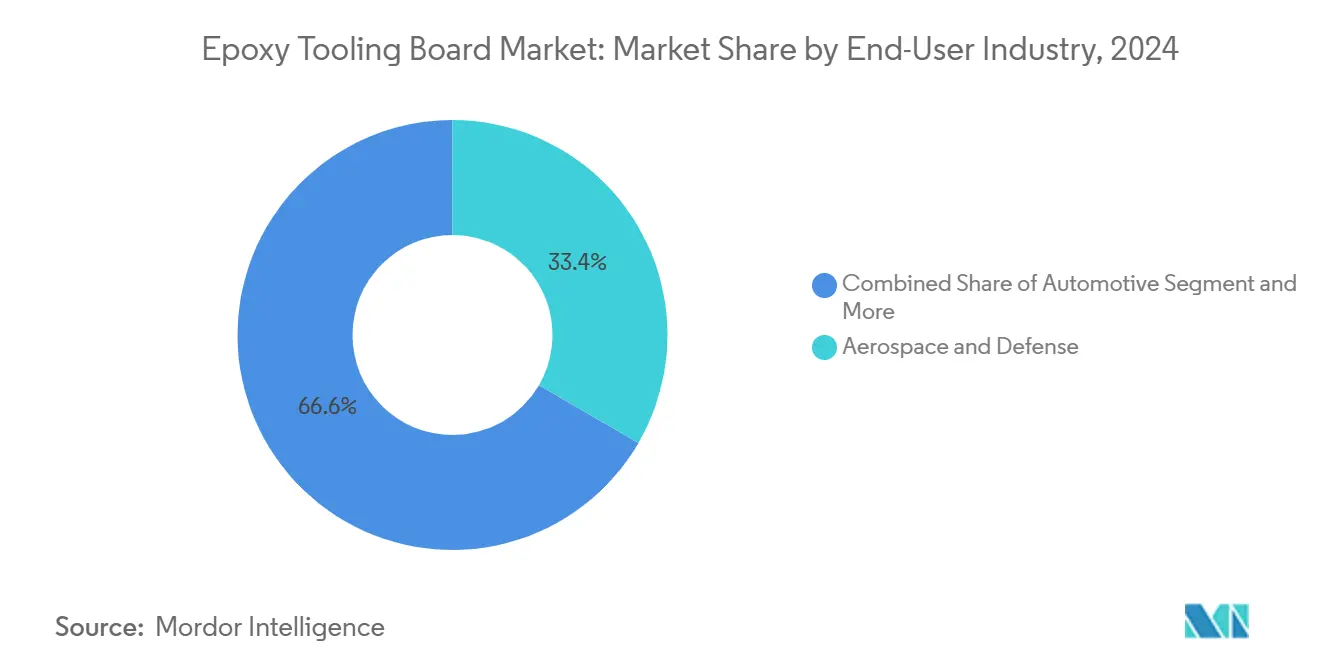

- 最終用途産業別では、航空宇宙・防衛が2024年のエポキシツーリングボード市場シェアの33.35%をリードし、風力エネルギーは2030年までに最速のCAGR 10.70%を記録すると予測されています。

- 流通チャネル別では、OEM直接販売が2024年の売上高の67.87%を占め、正規代理店はCAGR 6.55%で成長すると予測されています。

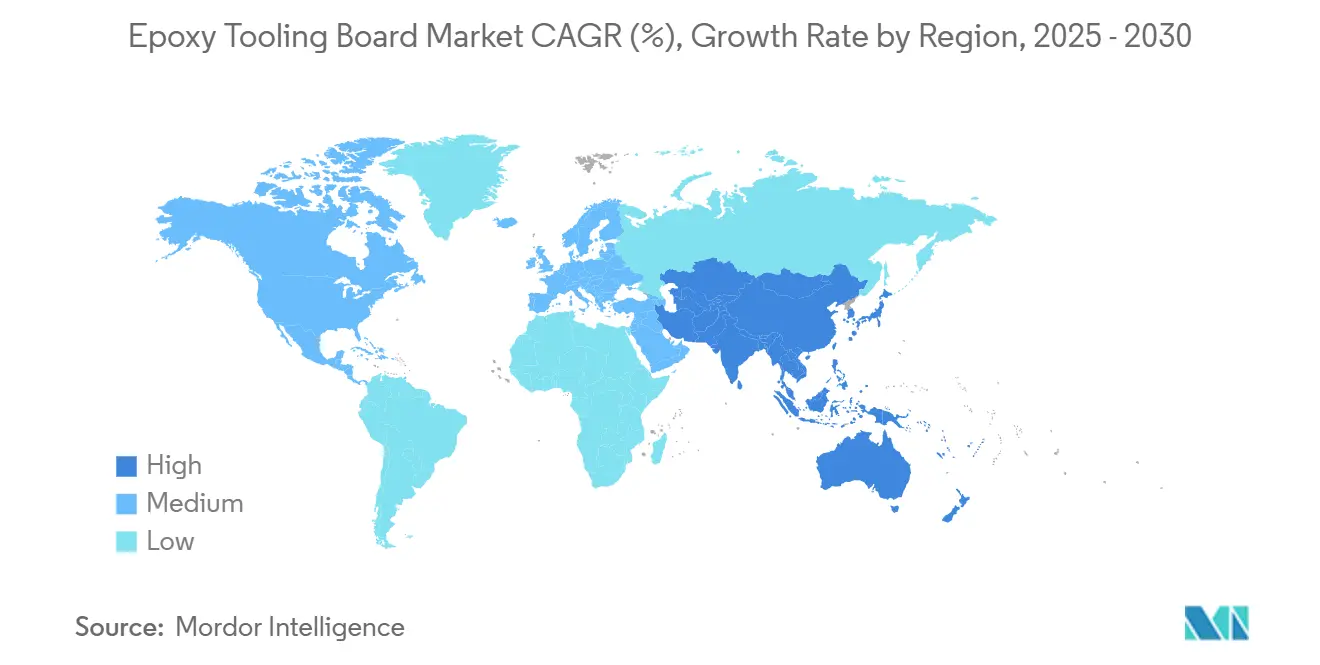

- 地域別では、北米が2024年の売上高の37.78%を占めましたが、アジア太平洋が2030年までに最高のCAGR 10.60%を記録する見込みです。

グローバルエポキシツーリングボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙ツーリングにおけるバイオベースエポキシシステムへの需要増大 | +1.2% | 北米・欧州に集中するグローバル市場 | 中期(2~4年) |

| 中国自動車セクターにおけるラピッドプロトタイピング採用 | +0.8% | アジア太平洋中心、グローバル自動車サプライチェーンへの波及 | 短期(2年以内) |

| 風力ブレードの大型化による大規模マスターモデルへの需要急増 | +0.6% | 北米・欧州・アジア太平洋を重視するグローバル市場 | 長期(4年以上) |

| 欧州における閉鎖型金型複合材製造への移行 | +0.4% | 欧州が主要市場、北米への採用拡大 | 中期(2~4年) |

| 中東・アフリカにおける航空機MROの現地化 | +0.3% | 中東・アフリカ、地域サプライチェーンへの恩恵 | 長期(4年以上) |

| 米国政府による現地風力タービン製造への税制優遇措置 | +0.2% | 米国、グローバルサプライチェーンへの間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオベースエポキシシステムが航空宇宙ツーリングの経済性を変革

植物由来エポキシは温室効果ガスの排出量を20~40%削減しながら、室温での炭素繊維リサイクルを可能にします。この能力は量産規模の翼外板ツールで実証済みです[1]David Hart、『植物由来エポキシ樹脂がリサイクル可能な炭素繊維複合材を実現』、国立再生可能エネルギー研究所、nrel.gov。SicoминのGreenPoxyシリーズは専門バイオベースセグメントの約半分を獲得し、グリセロール由来樹脂がコスト上の不利なしに石油系性能に匹敵できることを実証しています。バイオ配合品が享受するCAGR 12%は、使用寿命終了時のリサイクル可能性と180°C使用限界の証明をますます要求する主要機体メーカーの調達方針を再編しています。ライフサイクル削減効果を文書化するツーリングサプライヤーは優先サプライヤーの地位を確保し、マージン圧力を緩和し、汎用ボードとの差別化を図っています。

中国自動車ラピッドプロトタイピングがツーリング需要を加速

中国の自動車メーカーは現在、大型フォーマット積層造形とエポキシボード仕上げを統合することで金型製造のリードタイムを16週間から1か月未満に短縮し、EVコンセプトサイクルのコストを約60%削減しています。ハイブリッドツーリング手法は3Dプリント骨格形状と高温ボードを表面スキン用に組み合わせ、廃棄物を削減しながら表面品質を維持します。このモデルは多国籍OEMにサービスを提供するグローバルティア1サプライヤーへと拡大しており、加工性と耐熱性のバランスをとる中密度グレードへの国際的需要を押し上げています。

風力タービンブレードの大型化が高度なマスターモデルを要求

次世代ブレードは100メートルを超え、樹脂硬化の均一性を確保するためにマルチゾーン加熱が可能な金型を必要とします。オークリッジ国立研究所の炭素繊維直接プリント金型は、典型的なブレードツールコストを100万米ドルから約70万米ドルに削減しながらサイクル精度を向上させました[2]Brian Post、『風力ブレード金型のための大規模積層造形』、オークリッジ国立研究所、ornl.gov。これらの経済性が、長い硬化サイクル中の差動熱負荷下で寸法精度を維持するマスタープラグ用超高密度ボードの二桁成長を支えています。

欧州の閉鎖型金型製造が製造基準を再形成

ドイツ、フランス、北欧諸国のコンプレッションモールドおよびRTMラインは、開放型積層に比べてVOC排出量を90%超削減するために閉鎖型ツールプロセスへの移行を進めています。規制環境は現在、低排出ツーリングを採用するオペレーターに報酬を与え、6バール超の圧力下で光沢と平坦性を維持するボードへの需要を促進しています。EN 16516排出基準に準拠するエポキシツーリングボード市場のサプライヤーは、輸送および消費財プログラムでシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビスフェノールAの価格変動が樹脂コスト構造に影響 | -0.5% | アジア太平洋製造拠点に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 熱可塑性ツーリングプレートに対するリサイクル可能性の限界 | -0.3% | 規制圧力に牽引される欧州・北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビスフェノールAの価格変動がサプライチェーン経済を混乱

2024年4月の中国、インド、韓国、台湾、タイ産エポキシ樹脂に対するアンチダンピング関税がグローバルBPA貿易フローを変化させ、2024年下半期にスポットコストを最大30%押し上げました[3]米国国際貿易委員会、「中国、インド、韓国、台湾、タイ産エポキシ樹脂:アンチダンピング調査」、usitc.gov。ツーリングボード配合業者はデュアルソーシング戦略とヒマシ油ベースエポキシの資格認定加速によってリスクを軽減しました。それでも価格変動は長期的な見積もりを複雑にし、OEMはプログラム予算を安定させるためにインデックス連動契約または在庫積み増し協定を求めています。

リサイクル可能性の限界が持続可能性の要件に挑戦

熱硬化性架橋は歴史的に機械的リサイクルを妨げ、再加熱・再成形が可能な熱可塑性プレートに対してエポキシボードを不利な立場に置いてきました。ビトリマー化学は現在、結合交換再処理を可能にしていますが、産業的な普及はまだ初期段階にあります。2030年の循環経済目標達成を課せられた欧州の購買者は使用寿命終了後の廃棄ルートを精査しており、化学的リサイクル引き取りスキームを提供するサプライヤーは拡大生産者責任規則への準拠においてより有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

密度別:超高密度ボードが性能進化を牽引

1,000 kg/m³超の超高密度グレードは、180°Cオートクレーブ条件下での優れた圧縮強度と最小限の熱膨張係数ドリフトにより、最速のCAGR 7.95%の見通しを生み出しました。2024年には、中密度600~800 kg/m³製品がコスト感度が最終的な耐熱性能を上回る自動車・海洋プロトタイプでの広範な使用を反映し、売上高の40.7%シェアでリードを維持しました。軽量コア上の高密度スキンからなる傾斜密度構造は、エッジ加工性を犠牲にすることなく材料使用を最適化し、欧州の風力金型メーカーからますます要求される機能となっています。

強化されたフィラー技術とナノシリカ分散により、超高密度ボードは加工性を維持し、かつて重鉱物充填パネルに固有であった工具摩耗の問題を回避しています。航空宇宙OEMは10回の熱サイクル後に2メートルスパンで0.02 mm未満の寸法ドリフトを報告しており、これは胴体断面接合治具にとって重要な指標です。コストは高いものの、300回以上の硬化サイクルを超えるツール寿命によって相殺され、生涯部品コストを削減します。600 kg/m³未満の低密度ボードは、重量削減が取り扱いと設置を簡素化する家具やスポーツ用品のパターン製作においてニッチな地位を維持し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

使用温度定格別:高温用途が成長を加速

130~180°C定格ボードは標準的な航空宇宙プリプレグ硬化との互換性により2024年の売上高の46.6%を維持しました。しかし、180°C超のコホートは次世代機体およびeVTOLプログラムがマトリックス樹脂のガラス転移温度を最大化するために190~200°Cで硬化するにつれ、年率9.10%で拡大する見込みです。高温ボードのエポキシツーリングボード市場規模は、航空機1機あたりのツーリング量の増加を反映して2030年までに39億米ドルに達すると予測されています。

脆性なしにガラス転移温度190°C超を達成するには、炭素複合部品との熱膨張係数の整合を確保するための新規脂環式硬化剤とナノ粒子セラミックフィラーが必要でした。分散型熱電対と組み合わせたマルチゾーン赤外線加熱キャビティは、8メートル翼外板金型全体の熱勾配を緩和し、±0.05 mm以内の表面精度を維持します。一方、130°C未満のボードは、エポキシツーリングボード市場の購買者が高い耐熱性よりも迅速な加工を優先するコンセプト車両や消費者向け電子機器筐体において安定した需要を維持しています。

最終用途産業別:風力エネルギーが従来の航空宇宙優位性を崩す

航空宇宙・防衛は2024年の売上高の33.4%を占めましたが、ブレード長が伸び地域現地化規制が広がるにつれ、風力エネルギー用途はCAGR 10.70%で加速しています。米国、英国、台湾のオフショアプロジェクトは、20週間のEPC期間内に納品されるナセルカバーおよびスパーキャップ金型を必要とし、3軸CNC表面加工と積層サブ構造を組み合わせられるサプライヤーが有利です。風力エネルギーの拡大するシェアは、かつて航空機生産サイクルのみと相関していた年間数量変動を縮小させ、ボードコンバーターの設備稼働率を安定させています。

バッテリー電気自動車エンクロージャーとクラスA外装パネルを中心とした自動車プログラムは、低圧コンプレッションモールドツール用に中密度ボードを採用しており、年間4~6%の数量成長を支えています。海洋、鉄道、産業機械はニッチながら収益性の高いセグメントであり、湿潤な運転環境での優れた耐食性と寸法安定性を要求します。したがって、エポキシツーリングボード産業は複数のクリーン輸送ベクターにわたるリスク分散の恩恵を受け、航空機受注変動へのエクスポージャーを軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売の優位性が代理店成長に直面

複雑な用途が緊密な技術協力を必要とするため、OEM直接関係が2024年の売上高の67.9%を占めました。しかし、正規代理店はCAGR 6.55%で上回ると予測されており、小規模な金型ショップが地域在庫とオンコールプロセスアドバイスを重視する東南アジア、東欧、ラテンアメリカへの地理的リーチを拡大しています。複合材専門の電子商取引ポータルは72時間配送でカットサイズのボードブランクを提供し始め、設計事務所や学術研究開発ラボへのアクセスを広げています。

グローバルティア1ツーリングサプライヤーは現在、ウェブベースの選択ソフトウェアと代理店サービスセンターを組み合わせ、エンジニアがボードフォーマットを購入する前にたわみと熱プロファイルをシミュレートできるようにしています。このデジタルの利便性は販売サイクルを短縮しますが、メーカーにより広いSKU範囲の維持を求め、生産計画に課題をもたらします。一方、直接販売チームは宇宙打ち上げ構造物や極超音速試験ハードウェアなどのハイタッチプログラムに集中し、プレミアムポジショニングを強化してアプリケーションデータを保護しています。

地域分析

北米は2024年の売上高の37.8%を維持し、統合された航空宇宙サプライチェーンと国内風力タービンナセルおよびブレード生産に報酬を与える連邦インセンティブに支えられています[4]連邦航空局、『先進複合材製造ロードマップ2025』、faa.gov。ワシントン州、カンザス州、アラバマ州の米国複合材クラスターが超高温ボードへの需要を支え、カナダのケベック回廊は水力発電を活用してツール製造における内包エネルギーを削減しています。しかし、熟練労働者不足が自動化への依存度を高め、事前に直角加工・応力除去された精密加工可能なボードスラブへの需要を高めています。

アジア太平洋は中国のEVプラットフォーム普及、インドの旅客機部品への野心、日本の炭素繊維競争力を背景にCAGR 10.60%で最も急成長している地域です。広州、上海、プネーの政府支援プロトタイピングハブは高密度グレードを指定する金型ショップのアップグレードを補助し、地域の価格実現を押し上げています。ベトナムやインドネシアなどのASEAN諸国は海洋・家具複合材生産の移転を引き付け、中密度ボードの輸入を拡大し代理店ネットワークの拡大を促進しています。

欧州は技術的に成熟しているが環境要件が厳しく、より高い圧密圧力に耐えられる低排出ボードを義務付ける閉鎖型金型プロセスを優先しています。ドイツの自動車大手はクラスA外装パネル用にRa 0.8 µm仕上げに加工されたボードを要求し、デンマークのオフショア風力OEMは10時間ゲルサイクル中の熱遅延を最小化するために傾斜密度プラグを指定しています。廃棄物処理指令の強化により、サプライヤーは引き取りおよび化学的リサイクルパイロットの採用を促され、準拠グレードが従来の石油系ボードに対してプレミアム価格を確保しています。

競争環境

エポキシツーリングボード市場は中程度の断片化を特徴としています。RAMPF Tooling Solutionsは垂直統合されたポリ付加化学とドイツおよび米国の複数拠点加工センターを活用して航空宇宙・モータースポーツ顧客にサービスを提供しています。Trelleborg ABは風力ブレードスパーキャップ金型向けの低ボイド・高圧縮強度プレート技術と現地技術監査によって差別化しています。Huntsman CorporationのRenShapeシリーズはグローバル物流能力と、ツーリング温度の妥協なしにリサイクル可能性を約束するビトリマーエポキシへの継続的な研究開発から恩恵を受けています。

戦略的提携がイノベーションサイクルを加速しています。Airtech Advanced Materials GroupとAscent Aerospaceは2024年に胴体パネル用途における大型フォーマット積層ツーリング採用を合理化するための独占材料供給協定を締結しました。構造フォームで伝統的に強みを持つGuritは現在、風力マスタープラグ用のガラススキニングシステムと互換性のあるエポキシボードをクロスセルし、調達を簡素化するために材料キットをバンドルしています。Alchemie、Curbell Plastics、OBO Toolingなどの小規模専門業者は、しばしばプライベートラベル契約のもとでオンデマンド在庫とカスタム加工性添加剤を提供することで地域ニッチを獲得しています。

原材料の混乱が競争コスト構造を再形成しています。BPA変動から部分的に絶縁されたバイオベース配合品を持つ企業は欧州OEMとの長期供給契約を獲得しています。逆に、輸入ビスフェノールAに依存する配合業者はヘッジ戦略または代替原料が成熟するまでマージン圧縮に直面しています。デジタル製造との互換性、特に有限要素シミュレーションでボード挙動を検証する能力は、航空宇宙プライムの入札資格基準として新たに浮上しています。主要なCAD/CAEスイートとの材料データベース統合に投資する企業は、より高付加価値のプログラムを獲得しています。

エポキシツーリングボード産業リーダー

Trelleborg AB

RAMPF Tooling Solutions

Huntsman Corporation

Base Group

Curbell Plastics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Norco Compositesは精密加工されたエポキシボード部品への需要増大に対応するため、CNCおよびキットカットフロアを16,000平方フィートに倍増し、高度なルーターとウォータージェットを設置しました。

- 2024年12月:Norcoは6軸3Dプリンターと5軸減算加工ラインを追加し、ニアネットシェイプ印刷による廃棄物削減を図りながら海洋・航空宇宙・自動車部品のラピッドプロトタイプツーリングを実現しました。

- 2024年9月:Airtech Advanced Materials GroupとAscent Aerospaceは航空宇宙プログラムにおける大型フォーマット積層造形ツーリングの独占供給協定を締結しました。

- 2024年7月:Lyons IndustriesはMassivit 10000プリンターを導入し、浴室用品部品のガラス繊維金型リードタイムを16週間から3~4週間に短縮しました。

グローバルエポキシツーリングボード市場レポートの範囲

| 600 kg/m³未満 |

| 600~800 kg/m³ |

| 800~1,000 kg/m³ |

| 1,000 kg/m³超 |

| 130°C未満 |

| 130~180°C |

| 180°C超 |

| 航空宇宙・防衛 |

| 自動車 |

| 海洋 |

| 風力エネルギー |

| 鉄道 |

| 産業機器 |

| その他(医療機器、消費者製品など) |

| 直接販売(OEM) |

| 正規代理店 |

| その他(オンライン技術代理店、サードパーティサービスプロバイダーなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 密度別 | 600 kg/m³未満 | |

| 600~800 kg/m³ | ||

| 800~1,000 kg/m³ | ||

| 1,000 kg/m³超 | ||

| 使用温度定格別 | 130°C未満 | |

| 130~180°C | ||

| 180°C超 | ||

| 最終用途産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 海洋 | ||

| 風力エネルギー | ||

| 鉄道 | ||

| 産業機器 | ||

| その他(医療機器、消費者製品など) | ||

| 流通チャネル別 | 直接販売(OEM) | |

| 正規代理店 | ||

| その他(オンライン技術代理店、サードパーティサービスプロバイダーなど) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エポキシツーリングボード市場の現在の規模は?

市場は2025年に107億1,000万米ドルに達し、CAGR 5.60%で2030年までに139億3,000万米ドルに成長すると予測されています。

最も急速に拡大している最終用途産業はどれですか?

風力エネルギー用途が最も急速な成長を示しており、ブレード長が100メートルを超え高度な大規模金型を必要とするにつれ、CAGR 10.70%で前進しています。

バイオベースエポキシがツーリング用途で注目を集めているのはなぜですか?

植物由来樹脂は温室効果ガス排出量を最大40%削減し、リサイクル可能な炭素繊維複合材を実現することで、航空宇宙OEMが180°Cの使用温度を犠牲にすることなく持続可能性の要件を満たすことを支援しています。

アンチダンピング関税はサプライチェーンにどのような影響を与えますか?

アジア産エポキシ樹脂に対する米国の関税はビスフェノールAのコストを押し上げており、ボード配合業者が価格を安定させ供給を確保するためにバイオベース代替品へと原料を多様化する動機となっています。

最終更新日: