GCCテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.10 十億米ドル |

| 市場規模 (2026) | 17.07 十億米ドル |

| 市場規模 (2031) | 23.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCテキスタイル市場分析

GCCテキスタイル市場規模は、2025年の161億米ドルから2026年には170億7,000万米ドルに拡大し、2031年までに236億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.7%で成長する見込みです。デジタルに接続された若年層からの持続的な需要、電子商取引の急速な普及、ビジョン2030およびビジョン2040に基づく産業多角化プログラムが成長軌道を強化しています。石油化学原料の生産能力増強により合成繊維コストが低下する一方、欧州および中東ブランドによるニアショアリングが調達フローを当地域へとシフトさせています。循環型経済インフラおよび先進不織布技術への投資が製品ミックスを拡大し、付加価値の獲得を高めています。同時に、綿花価格の変動とアジアからの積極的な輸入品が価格圧力を高い水準に維持しており、需要変動に迅速に対応できる垂直統合型・技術主導型プレーヤーが優位に立っています。

主要レポートのポイント

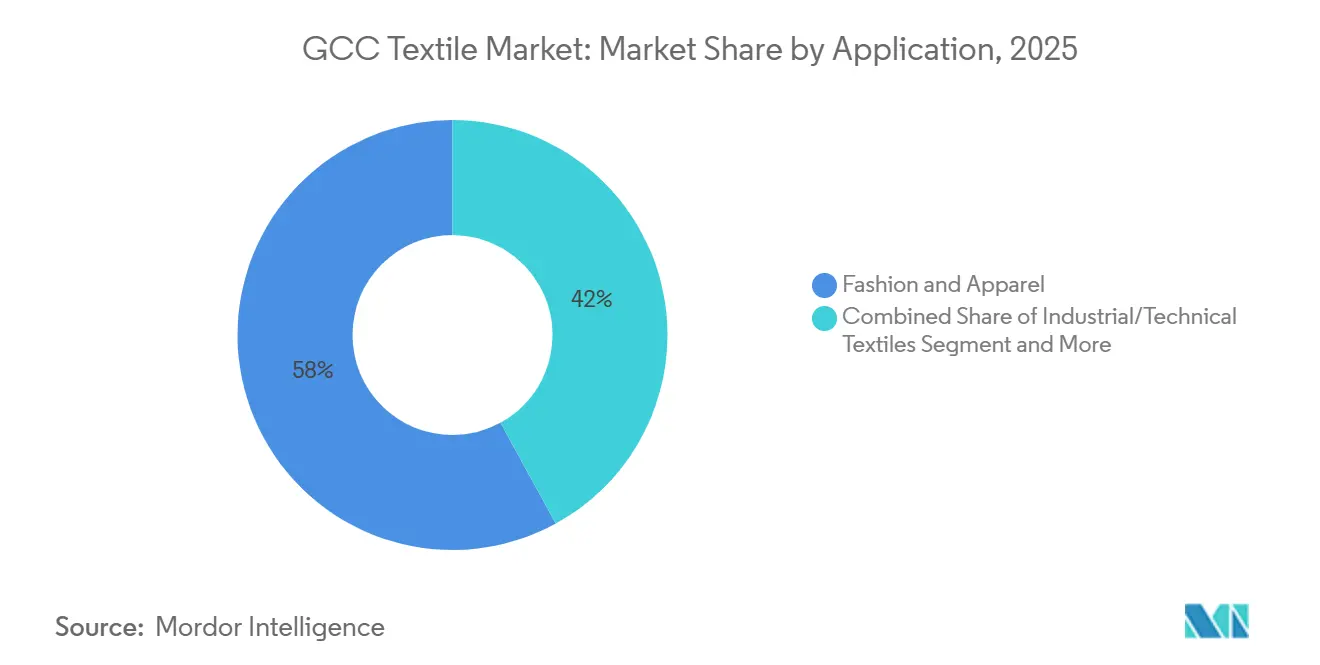

- 用途別では、ファッション・アパレルが2025年のGCC テキスタイル市場シェアの57.97%を占め、産業用・技術用テキスタイルは2031年にかけて7.94%のCAGRで拡大する見込みです。

- 原材料別では、合成繊維が2025年のGCC テキスタイル市場規模の48.87%を占めました。ポリエステルは新たなポリオレフィン設備の稼働に伴い、2031年にかけて8.35%のCAGRで成長すると予測されています。

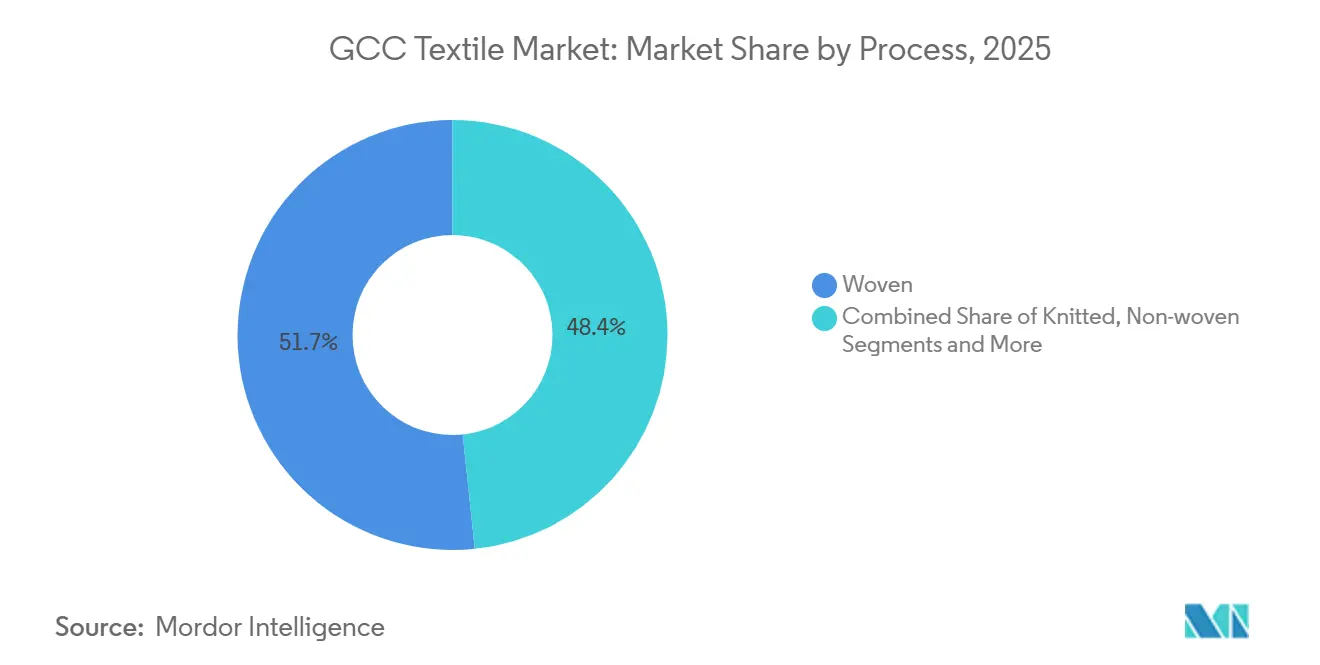

- プロセス別では、織物テキスタイルが2025年の生産量の51.65%を占めましたが、衛生用途および医療用途の需要増加により、不織布テキスタイルが7.84%のCAGRで最も急速に成長するプロセスとなっています。

- 地域別では、サウジアラビアが2025年の売上高の38.5%を占めてトップとなり、オマーンは2026年から2031年にかけて7.59%のCAGRで最も急速な拡大を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCCテキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| 成長要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ビジョン 2030/2040産業多角化インセンティブおよび補助金 | +1.8% | サウジアラビア、アラブ首長国連邦(国家プログラム);バーレーン、オマーンへの波及効果 | 長期 (4年以上) |

| 電子商取引を活用した ファストファッション普及の急増 | +1.2% | アラブ首長国連邦、サウジアラビア、カタール(高いデジタル普及率);クウェート、バーレーン | 中期 (2~4年) |

| サプライチェーンの混乱緩和を目的とした EUおよびMENAブランドによるニアショアリングへの転換 | +1.0% | バーレーン、アラブ首長国連邦(再輸出ハブ);サウジアラビア(垂直統合型生産能力) | 中期 (2~4年) |

| ファッション意識の高い 若年層の拡大 | +0.9% | サウジアラビア、アラブ首長国連邦、カタール(人口の60%が30歳未満);クウェート | 中期 (2~4年) |

| 循環型経済および テキスタイルリサイクル義務化 | +0.7% | サウジアラビア(持続可能なイフラーム・イニシアティブ);アラブ首長国連邦(タドウィール・プログラム);地域的な政策導入 | 長期 (4年以上) |

| リードタイムと廃棄物を削減する AI主導のオンデマンドマイクロファクトリーモデル | +0.6% | アラブ首長国連邦、サウジアラビア(テクノロジーハブ);GCC全域での段階的な普及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030/2040産業多角化インセンティブおよび補助金

強固な政策支援が紡績、不織布、技術用テキスタイルプロジェクトへの資本を引き付け、GCCテキスタイル市場が原材料を国内調達し技術を高度化するのを支援しています。サウジアラビアの2025年8月の規制枠組みは、産業ライセンス、環境コンプライアンス、防火安全承認を一元化し、工場運営の専門化を促進しています。同時に、ヤンブーにおけるアル・シャイル・グループの新しいステープルファイバー工場に資金を提供した5,500万米ドルの信用枠などの的を絞った融資は、貸し手の信頼を示しています。オマーンのラダイン・ポリマー・プログラムは1億400万米ドルの支援を受け、原料供給と引き取り契約を組み合わせることでこのモデルを再現しています。これらのイニシアチブは地域のバリューチェーンを拡大していますが、長い育成期間のため、生産量の完全な増加は2028年以降に実現する見込みです。

電子商取引を活用したファストファッション普及の急増

UAEおよびサウジアラビアにおける95%を超えるモバイル普及率が、消費者直販の加速と市場投入スピードへのプレミアムをもたらしています。オムニチャネル収益は2019年から2023年にかけて21%拡大し、クリック・アンド・コレクトが主要小売業者の売上の4分の1を占めるようになっています。その結果、生産サイクルが短縮され、数週間ではなく数日以内に在庫を補充できる地元工場が優位に立っています。女性の労働参加率の上昇が対象消費者層を拡大し、ラマダンや国民の祝日に関連する季節的なピークがサプライチェーンをさらに圧迫しています。アジャイル生産、リアルタイム在庫ツール、拡張現実販売を採用するメーカーが、長い輸入リードタイムに縛られた競合他社を引き離しています。

EUおよびMENAブランドによるニアショアリングへの転換

紅海の混雑、関税の変動、サステナビリティ監査が、ブランドにアジアとGCCの間で調達を分散させるよう促しています。バーレーンにおけるWestPoint Homeの総投資額1億6,500万米ドルと新たな400万ユニットのタオルラインは、当地域の物流と貿易協定への信頼を示しています。バーレーンにおけるKAST W.L.L.の設立(500万米ドルの投資で建設・インフラ顧客向けに補強ファブリックを供給)は、輸送時間の短縮という魅力をさらに裏付けています。[1]BNA、「バーレーンでKAST合弁会社が技術用テキスタイルを生産」、bna.bh GCC・英国間およびインド・GCC間の協定が締結されれば、追加の関税削減が実現し、湾岸地域がアジアの生産能力の代替ではなく補完的なハブとして定着する可能性があります。

循環型経済およびテキスタイルリサイクル義務化

官民パートナーシップが使用済み廃棄物の組織的な回収と地域内処理を拡大し、環境コンプライアンスを強化するとともに、GCCテキスタイル市場内にリサイクル繊維のニッチ市場を開拓しています。サウジアラビアの持続可能なイフラームイニシアチブは、直近のハッジシーズンに5トンの衣類の95%をリサイクルし、再生製品を競争力のある26米ドルの価格で販売しています。UAEでは、タドウィールのCOP28時代のプログラムが年間21万トンのテキスタイルを埋め立て地から転換することを目標としています。回収の勢いは強いものの、大規模な地域内再紡績施設の不足がコストを高い水準に維持しており、政策支援と消費者教育が規模拡大のための重要なレバーであり続けています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 綿花および合成原料価格の変動 | -1.1% | サウジ アラビア、オマーン(糸・紡績);UAE、バーレーン(コンバーター・衣料品) | 短期 (2年以下) |

| 低コストアジア輸入品の流入による マージン圧迫 | -0.9% | UAE、 サウジアラビア、カタール(アパレル・ファッションセグメント);クウェート、バーレーン | 中期 (2~4年) |

| 染色・仕上げにおける 水道料金上昇と炭素価格コストの増加 | -0.6% | サウジ アラビア、UAE(染色・仕上げ事業を持つ水不足地域) | 中期 (2~4年) |

| コンプライアンスコストを増大させる GCC統一テキスタイル安全基準の不在 | -0.5% | GCC全加盟国 (断片化した規制環境) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

綿花および合成原料価格の変動

USDAの2025年12月のWASDE報告書は、1億1,980万梱の生産量が1億1,860万梱の工場使用量をわずかに上回り、世界の期末在庫を7,600万梱と予測しており、価格変動が続くことを示唆しています。[2]USDA、「世界農業需給見通し、2025年12月」、usda.gov 綿花先物は2025年12月に世界的な需要低迷とドル安が重なり1ポンド当たり64.5セントを超え、地域の紡績業者のスポットコストを押し上げました。ポリエステルは原油に連動するため、ブレント原油の変動がPET繊維の相場に直接影響します。対抗策も生まれています。ボルージュ4の年産140万トンのポリオレフィンラインは完全稼働後に合成繊維価格を抑制する見込みであり、OQのオマーンにおけるポリマープロジェクトは地域内のポリプロピレン供給を追加します。それでも、農業商品と原油の双方へのエクスポージャーが近期のマージン見通しを低く抑えており、工場は迅速にヘッジするか配合比率を変更することを余儀なくされています。

低コストアジア輸入品の流入によるマージン圧迫

ベトナム、バングラデシュ、インド、パキスタンは2025年に合計1,000億米ドルを超えるテキスタイルを輸出し、GCCの小売チャネルに競争力のある価格のアパレルを大量に供給しました。ホーチミン市から米国西海岸港湾への航行時間がバングラデシュより短いことが、米国バイヤーを狙うGCC輸出業者にとっても価格競争を激化させています。コスト規模を持たない地域生産者は、サステナビリティ認証、迅速な補充、ニッチな技術的提供によって差別化しなければなりません。エネルギー補助金と中東消費者への近接性は有利に働きますが、価格差は依然として持続的な逆風であり、特にコモディティニットウェアとファッション基本品において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:技術用テキスタイルがインフラ支出を獲得

技術用テキスタイル、家庭用・ホームテキスタイル、医療・ヘルスケアテキスタイル、自動車・輸送用テキスタイル、その他(保護用、スポーツテキスタイル等)は、2025年のGCCテキスタイル市場規模における非ファッション用途の42.03%を占め、ファッション・アパレルに次ぐ規模でありながら、2031年にかけてCAGR 7.94%でより急速に拡大しています。NEOMやディリーヤなどの大規模建設プログラムが厳格な工学基準を満たすためにジオテキスタイル、ジオコンポジット、補強ファブリックを指定しており、国内生産者への大口注文を押し上げています。Alyaf Industrialは埋め立て、排水、グリーンルーフプロジェクトに対応するため年産2万トン超の生産能力を追加し、KAST W.L.L.はコンクリート構造物向けのガラス繊維補強材を地域内調達することで3年以内に600万米ドルの収益を目標としています。

ファッション・アパレルは依然として2025年のGCCテキスタイル市場シェアの57.97%を占めてトップの消費分野であり、ドバイとリヤドの高い可処分所得とラグジュアリー小売クラスターを反映しています。しかし、制服、自動車用ファブリック、医療用使い捨て品における輸入代替の増加が、技術用ラインへの設備投資を傾けています。Saudi German Nonwovensなどの不織布サプライヤーは現在5台のライコフィル5ラインを稼働させ、Mölnlyckeなどのグローバル大手から衛生・ドレープ契約を獲得しています。2026年から2031年にかけて、パフォーマンスとイスラム的なモデストファッションの要素を融合させた製品開発がマージンを拡大し、需要の季節性を平準化する見込みです。

原材料別:地域の生産能力増強によるポリエステルの台頭

合成繊維は2025年の原料需要の48.87%を占め、ポリエステル単独では新たなポリマー生産量が輸入依存度を低下させることで、2031年にかけてCAGR 8.35%を記録すると予測されています。ボルージュ4はUAEのポリオレフィン生産能力を年産640万トンに引き上げ、世界最大の単一サイト複合施設として、競争力のあるステープルおよびフィラメント糸ラインを支えています。OQのオマーンにおける4,000万オマーン・リアル(1億400万米ドル)のラダインクラスターは、ポリプロピレン系繊維と包装材を生産する9つの下流工場でこの恩恵をオマーンにも拡大しています。

綿花はプレミアムシャツ地とホームリネンにとって引き続き戦略的であり、SV Pittie Soharの3億米ドルの紡績複合施設が世界中にコンパクト糸を輸出することで支えられています。それでも、世界的な収穫量の変動と高い輸送コストが、安定性のためにポリエステルブレンドを拡大するよう転換業者を促しています。リサイクル繊維は台頭しつつありますが、国内再紡績能力の限界と高い転換コストが普及率を低く抑えています。バランスの取れた原材料バスケットを維持することで、工場は価格ショックから保護され、多様なバイヤー仕様に対応できます。

プロセス別:衛生・医療需要による不織布の拡大

織物ファブリックは2025年のGCCテキスタイル市場規模の51.65%を占め、アパレル、家具、伝統的な用途に根ざしています。しかし不織布は、乳幼児用おむつ、フェミニンケア、成人用失禁製品における人口動態的成長に乗り、2031年にかけてCAGR 7.84%を記録すると予測されています。Saudi German Nonwovensの5台目のライコフィル5ラインが不織布の総生産量を増加させ、プレミアムのソフィナシリーズを導入した一方、アル・シャイル・グループの新しいヤンブー工場は年産3万トンの衛生用ステープルを追加し、年産5万トンへの拡張が計画されています。

ニット製品はアクティブウェアとアスレジャーの急増を取り込み、より高いマージンのストレッチおよびパフォーマンスファブリックへとセグメント化しています。スペーサーおよび3Dウィーブはニッチにとどまりますが、自動車シートと履物部品における地域需要から恩恵を受けています。HVACおよび産業用集塵制御向けのメルトブローンフィルトレーションメディアへの投資は、政府が大気質規制を強化する中で有望性を示しています。プロセスの選択は最終用途のコンプライアンス基準によってますます決定されており、エンジニアリングされた高仕様の不織布ラインへのシフトを強化しています。

地域分析

サウジアラビアは2025年のGCCテキスタイル市場収益の38.5%を生み出し、ビジョン2030のインセンティブ、統一された工場ライセンス制度、コンプライアンスと消費者信頼を高めるQRコードトレーサビリティ規則に支えられています。衛生用不織布の生産能力拡張と持続可能なイフラームリサイクルパイロットは、先進製造と循環型経済という王国の二つの焦点を示しています。Takween Advanced IndustriesによるスクークIssueの計画は、セクター成長に対する積極的な資本市場支援を強調しています。

アラブ首長国連邦は、ボルージュ4の世界規模の原料と、原材料をコンバーターに、完成品を輸出ルートに送り込む高度な物流から恩恵を受けています。首長国はまた、インド・UAE包括的経済連携協定(CEPA)を活用して再輸出ハブとしての地位を確立し、GCCテキスタイル市場内での2位の地位を強化しています。

オマーンは規模は小さいものの、SV Pittie Soharの紡績拡張とラダイン・ポリマー・プログラムの下流クラスターに牽引され、2031年にかけてCAGR 7.59%で最も急速に成長する地域です。輸出志向の糸生産量と有利なフリーゾーンインセンティブが、ファブリックとホームテキスタイルへの関連投資を引き付けています。バーレーンとカタールが地域の景観を締めくくっており、バーレーンの自由貿易体制はWestPoint Homeの累計1億6,500万米ドルのコミットメントとKAST合弁事業を引き付け、小規模な湾岸経済においてもブティック技術用テキスタイル生産能力が繁栄できることを示しています。

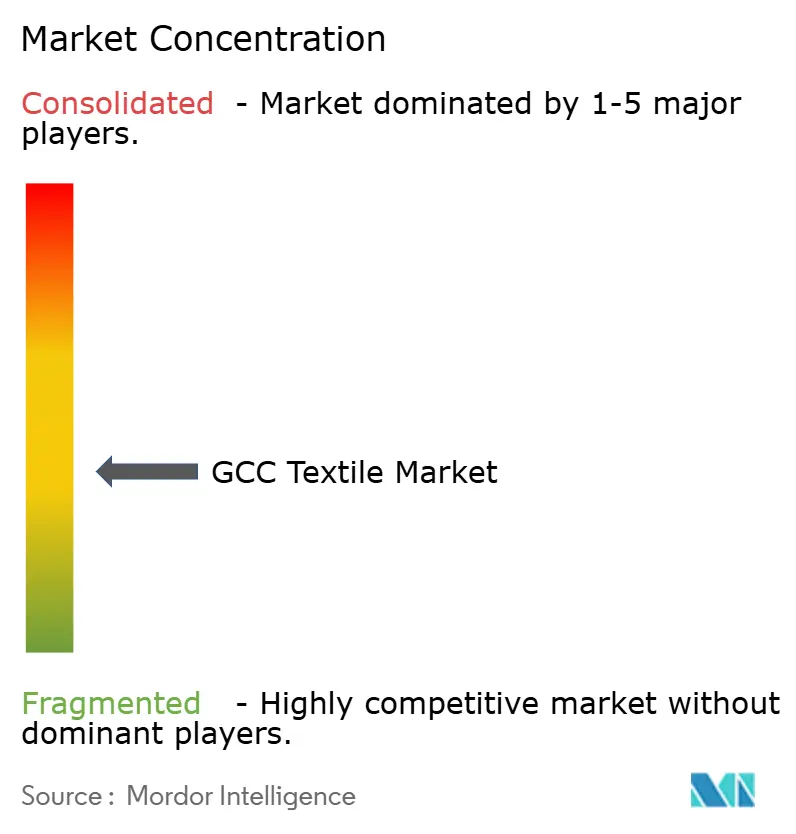

競争環境

GCCテキスタイル市場は中程度の断片化が特徴であり、地域の有力企業と外資系参入企業が共存しています。Saudi German Nonwovensは最先端のライコフィル5ラインと欧州の衛生仕様を満たすブランド製品で差別化し、2024年の売上高1億4,000万米ドルを確保しています。Alyaf IndustrialはISO認定のジオシンセティクスを活用して、エネルギー大手やグローバルエンジニアリングコンサルタントからインフラ契約を獲得しています。

戦略的ファイナンスが所有構造を再編しています。Takween Advanced IndustriesがJOFOのSAAFにおける70%持分を取得する覚書は、計画中のSAR 6億5,000万スクークプログラムに支えられ、単一のサウジ上場企業の下に不織布生産能力を統合するものです。Ruya Partnersの5,500万米ドルの信用投資は、国家多角化目標に沿ったグリーンフィールド建設を加速するツールとしてのプライベートクレジットへの高まる関心を示しています。[3]Argaam、「Takween、SAAFの完全所有を目指す」、argaam.com

技術パートナーシップとESG資格が競争上の堀として台頭しています。KAST W.L.L.はドイツのプロセスノウハウと建設エンドユーザーへの湾岸近接性を組み合わせており、エネルギー使用量を12.1%削減するデジタルツイン染色試験は、早期採用者が得られるコストとコンプライアンスの利益を象徴しています。Inditexのより厳格なpHおよびVOC基準などのグローバルバイヤープロトコルを内部化したサプライヤーは、プレミアムチャネルへのアクセスを確保し、評判リスクを軽減します。

GCCテキスタイル産業リーダー

Alyaf Industrial Co. Ltd.

SV Pittie Sohar Textiles

Takween Advanced Industries

Aratex Group

Avgol Middle East

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:OQがオマーンでラダイン・ポリマー・プログラムを稼働させ、9つの工場と1億400万米ドルの投資を追加してポリプロピレン系テキスタイルと包装材を供給。

- 2025年12月:Takween Advanced IndustriesがJOFOのSAAFにおける70%持分を取得する覚書に署名し、同ユニットを完全所有とする可能性。

- 2025年11月:KAST W.L.L.がバーレーンで500万米ドルを投じてガラス繊維強化技術用テキスタイルの生産を開始。

- 2025年9月:サカアプログラムがリヤドに使用済み衣類を処理するテキスタイルリサイクル施設の計画を発表。

GCCテキスタイル市場レポートの範囲

GCC テキスタイル市場レポートは、用途別(ファッション・アパレル、産業用・技術用テキスタイル、その他)、原材料別(天然繊維、合成繊維、その他)、プロセス・技術別(織物、ニット、不織布、その他)、地域別(サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| ファッションおよびアパレル |

| 産業用・技術用テキスタイル |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケアテキスタイル |

| 自動車・輸送用テキスタイル |

| その他(保護用、スポーツテキスタイル等) |

| 天然繊維 | 綿花 |

| ウール | |

| シルク | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| リサイクル繊維 | |

| その他(特殊高性能繊維(アラミド、カーボン、超高分子量ポリエチレン)) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| 乾式水流交絡 | |

| 湿式 | |

| ニードルパンチ | |

| 3Dウィービングおよびスペーサーファブリック |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 用途別 | ファッションおよびアパレル | |

| 産業用・技術用テキスタイル | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケアテキスタイル | ||

| 自動車・輸送用テキスタイル | ||

| その他(保護用、スポーツテキスタイル等) | ||

| 原材料別 | 天然繊維 | 綿花 |

| ウール | ||

| シルク | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| リサイクル繊維 | ||

| その他(特殊高性能繊維(アラミド、カーボン、超高分子量ポリエチレン)) | ||

| プロセス・技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| 乾式水流交絡 | ||

| 湿式 | ||

| ニードルパンチ | ||

| 3Dウィービングおよびスペーサーファブリック | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

レポートで回答される主要な質問

GCCテキスタイル市場の現在の価値はいくらですか?

2025年に161億米ドルと評価されており、2031年までに236億1,000万米ドルに達すると予測されています。

GCCテキスタイル内で最も急速に拡大しているセグメントはどれですか?

産業用・技術用テキスタイルは2031年にかけてCAGR 7.94%で成長すると予測されており、他のすべての用途を上回っています。

湾岸地域でポリエステル需要が増加している理由は何ですか?

ボルージュ4とオマーンのラダインクラスターにおける新たなポリオレフィン生産能力が原料コストを低下させ、ポリエステル繊維のCAGR 8.35%を支えています。

GCC内で最大の市場はどの国ですか?

サウジアラビアが2025年の地域テキスタイル収益の38.5%を占めてトップとなっています。

湾岸の生産者は循環型経済の圧力にどのように対応していますか?

サウジアラビアの持続可能なイフラームプロジェクトやUAEのタドウィール循環型経済プログラムなどのイニシアチブが、使用済みテキスタイルの回収とリサイクルを拡大しています。

GCCテキスタイルメーカー間にはどの程度の競争が存在しますか?

市場は中程度に集中しており、上位5社が収益の約60~65%を支配しているため、中規模プレーヤーが技術とサステナビリティを通じて差別化する余地があります。

最終更新日: