組立締結工具市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

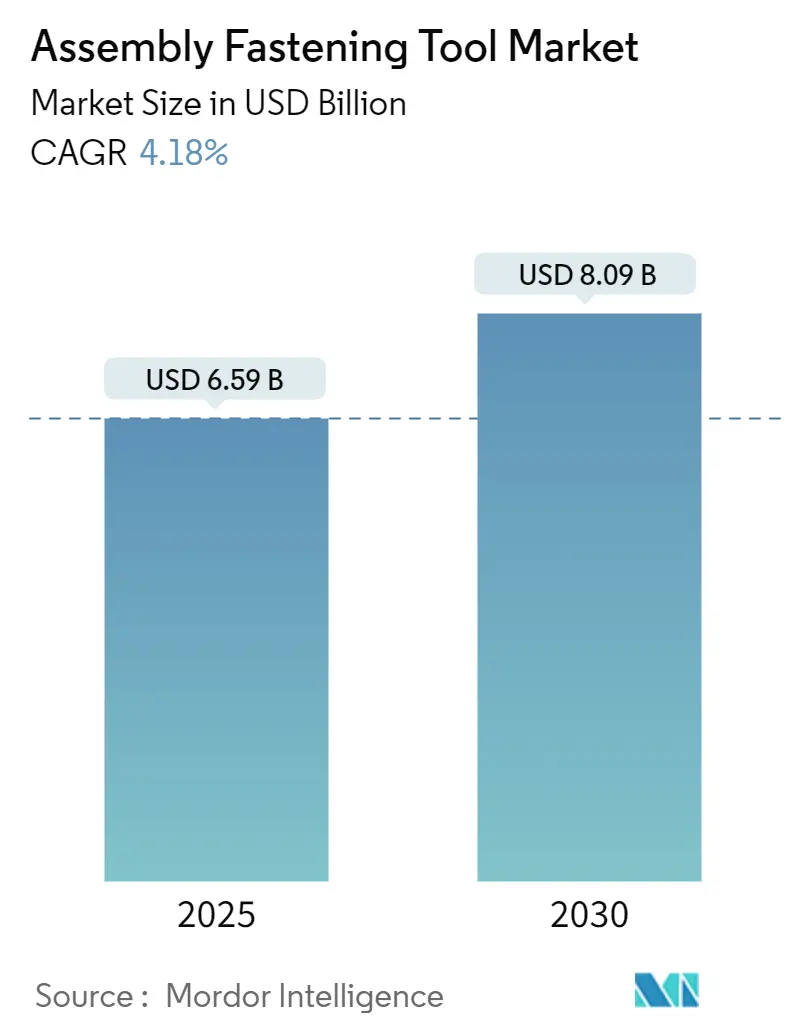

| 市場規模 (2025) | 6.59 十億米ドル |

| 市場規模 (2030) | 8.09 十億米ドル |

| 成長率 (2025 - 2030) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組立締結工具市場分析

組立締結工具の市場規模は2025年に65億9,000万米ドルとなり、2030年までに89億米ドルに達すると予測されており、年平均成長率4.18%で拡大します。この見通しは、工場がインダストリー4.0プログラムを加速させ、空気圧から電気アーキテクチャへの移行を進める中での安定した需要成長を反映しています。協働ロボット、データリッチな締め付けプラットフォーム、および持続可能性を推進する電動化への投資が収益拡大を支えており、一方で成熟した工場は厳格な品質体制に対応するためレガシー工具のアップグレードを継続しています。競争上の差別化は、最大トルク値よりもソフトウェア、エネルギー効率、および用途特化型設計に重点が置かれるようになっており、既存ベンダーは積極的な値下げなしにシェアを守る余地が生まれています。機会はアジア太平洋地域の生産能力増強、精密電子機器組立、および輸送機器製造における軽量材料接合に集中しています。原材料価格の変動と拡大するスキルギャップが成長を抑制する一方で、デジタル対応の締結ソリューションを後押しする自動化投資への動機付けにもなっています。

主要レポートのポイント

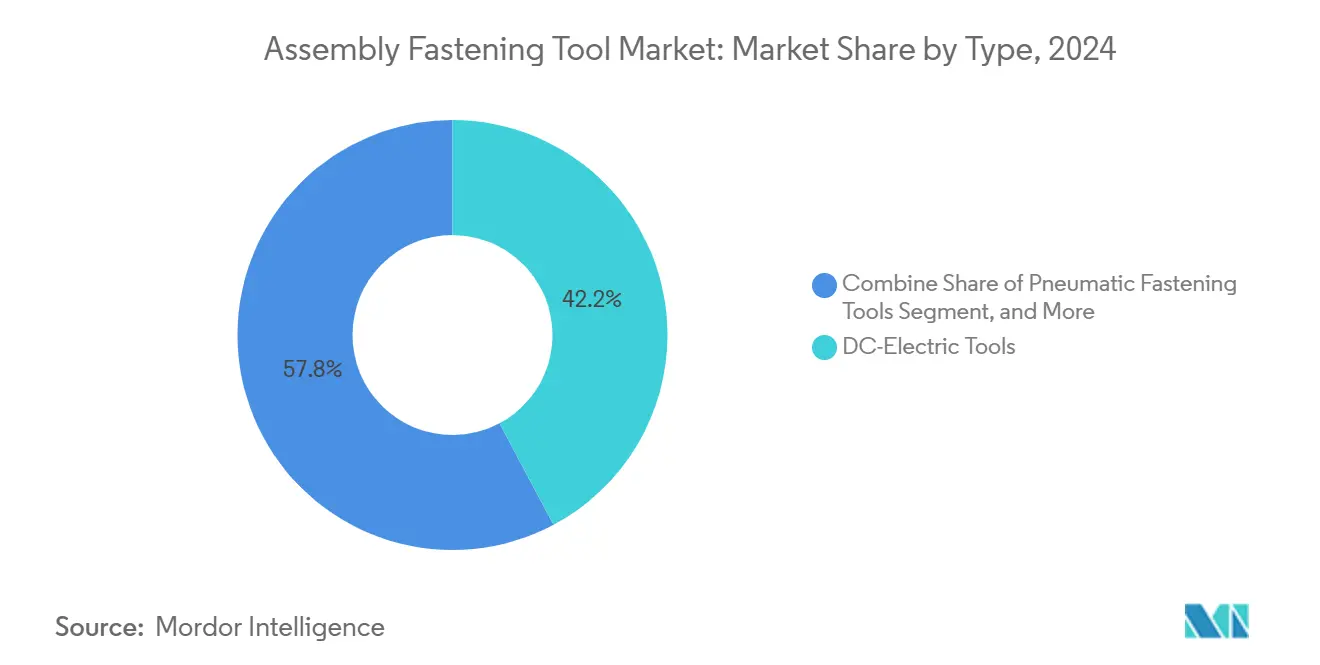

- 技術別では、DCエレクトリック工具が2024年の組立締結工具市場シェアの42.21%をリードしました。バッテリー電動工具は2030年にかけて最も速い年平均成長率4.29%を記録すると予測されています。

- 自動化レベル別では、手動ハンドヘルドプラットフォームが2024年の組立締結工具市場規模の55.67%を占めました。完全自動化/ロボットは2025年~2030年にかけて年平均成長率4.31%で拡大する見込みです。

- 最終用途別では、自動車が2024年に37.23%の収益シェアを獲得しました。電子機器・半導体装置は2030年にかけて年平均成長率4.27%で成長する見込みです。

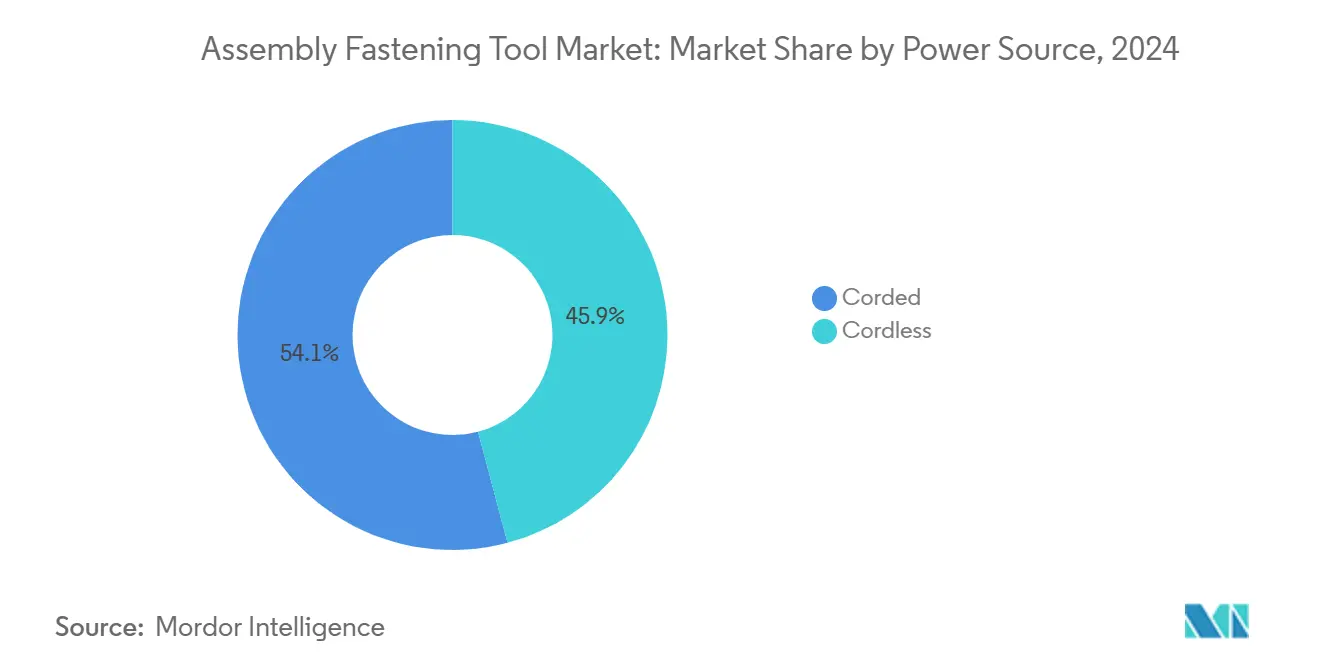

- 電源別では、有線が2024年に54.11%の収益シェアを獲得しました。コードレスは2030年にかけて年平均成長率4.91%で成長する見込みです。

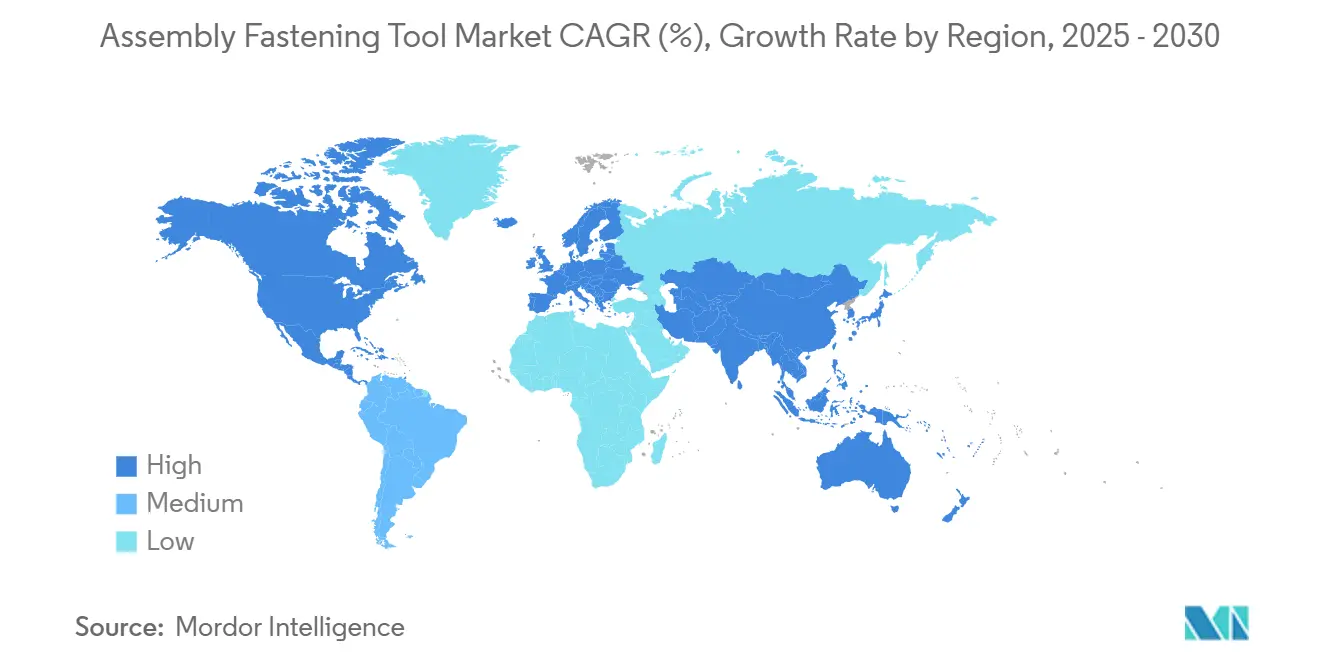

- 地域別では、北米が2024年の組立締結工具市場規模の38.41%を占め、アジア太平洋地域が2030年にかけて最も高い年平均成長率4.98%を示しています。

市場動向とインサイト

組立締結工具市場のドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化の進展とインダストリー4.0の統合 | +1.2% | APACが採用をリードするグローバル市場 | 中期(2〜4年) |

| 空気圧から電動/バッテリー駆動工具への移行 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 軽量材料への需要増加 | +0.5% | 航空宇宙地域、グローバル自動車 | 長期(4年以上) |

| 協働ロボットとの統合拡大 | +0.7% | APACが中核、北米へ波及 | 中期(2〜4年) |

| 精度・品質・コンプライアンスへの重視の高まり | +0.6% | グローバルの航空宇宙・自動車 | 長期(4年以上) |

| 持続可能でエネルギー効率の高い工具への需要 | +0.4% | 欧州がリード、北米が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化の進展とインダストリー4.0の統合

製造工場では、リアルタイムのトルク・角度・サイクルタイムデータをMESおよびERPシステムに直接ストリーミングするスマート工具を導入し、クローズドループ品質管理と予知保全を実現しています。Atlas CopcoのAltureをCNH IndustrialのオーストリアサイトへのAltureの導入では、パラメータ最適化後に不良品の削減が実証されました。締め付けシグネチャで学習した機械学習モデルが自動的にシーケンスを調整し、クロスねじ込みやなめりを防止します。中国がロールアウトをリードしており、同国の工場管理者の53%が2040年までにほぼ自律的な操業を期待しています。このデータ中心のエコシステムは、すべての重要な継手に電子的なトレーサビリティを要求する航空宇宙ティア1企業を中心に、調達の前提条件となりつつあります。

空気圧から電動/バッテリー駆動工具への移行

電動ドライブは圧縮空気ネットワークの潜在的なエネルギー損失を排除し、スループットを向上させながら総所有コストを削減します。空気圧システムは通常、漏れや圧力降下によって入力エネルギーの60〜80%を無駄にします。[1]Atlas Copco、「空気圧工具から電動工具への切り替え」、atlascopco.com 大容量リチウムイオンセルを搭載したバッテリーパックは、フルシフトにわたって高トルク出力を維持します。BoschのNexoコードレスナットランナーは、統合されたエラープルーフィングにより2〜50 Nmの繰り返し可能なトルクを実現します。エアホースの撤去により、航空機最終組立における異物混入リスクが軽減され、自動車ボディインホワイトラインでのワークステーション再構成が簡素化されます。Stanley Black & Decker社は、DEWALT POWERSHIFTコードレスプラットフォームを採用したサイトでCO₂e排出量が60%削減されたことを測定しました。

軽量材料への需要増加

炭素繊維強化熱可塑性プラスチックと混合金属ボディ構造の広範な使用により、継手の完全性に関する課題が高まっています。CFRTは金属パネルと比較して40%速いサイクルタイムを実現しますが、より厳密なトルク精度と熱監視機能を持つ工具が必要です。[2]Advanced Materials、「炭素繊維強化熱可塑性プラスチック:材料から製造・応用まで」、onlinelibrary.wiley.com バッテリー電気自動車のパックは、アルミニウムハウジングをスチールクラッシュフレームに結合しており、電食を回避するための適応型トルクアルゴリズムが必要です。DEPRAGのEVバッテリーライン向けスクリュードライビングモジュールは、毎サイクルの締め付け力データを取得することでスタックアップ公差を補正します。電子機器組立業者も同様に、ウェーハレベルの部品を保護するための低反力スピンドルを必要としています。

精度・品質・コンプライアンス要件への重視の高まり

航空宇宙プライムは、すべての重要なファスナーに完全なトレーサビリティを要求しており、BoeingのD6-82479 Rev C規格はサプライヤーをISO 9001およびAS9100認定の工具チェーンへと誘導しています。自動車OEMは高電圧EV組立に対してゼロ欠陥の義務を課しており、締め付けコントローラーに組み込まれたエラープルーフィングおよび継手検証ソフトウェアへの需要を喚起しています。電子機器メーカーは、リアルタイムでトルク外れ値にフラグを立てる統計的プロセス管理ダッシュボードに依存し、コストのかかる基板スクラップを防止しています。

組立締結工具市場の抑制要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.9% | グローバル、新興市場が最も影響を受ける | 短期(2年以内) |

| 熟練労働者の不足 | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 価格競争の激化とマージン圧縮 | -0.4% | グローバルの競争市場 | 短期(2年以内) |

| 既存システムとの統合の複雑さ | -0.3% | レガシーインフラを持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

大手ベンダーは複数年契約と調達先の多様化でヘッジを行う一方、運転資本に制約のある中小メーカーはインプットショックを吸収するか価格を引き上げ、競争力を損なっています。利益圧縮はR&D投資を遅らせ、産業バイヤーの更新サイクルを長期化させる可能性があります。

熟練労働者の不足

工場は最小限のオペレーター専門知識で済む自己診断工具を調達することで対応していますが、これにより不足はメンテナンス技術者へとシフトします。トレーニングパートナーシップと拡張現実作業指示書はオンボーディングを支援しますが、中小工場が見送る可能性のある初期コストが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

組立締結工具市場セグメント分析

タイプ別:

電動工具が市場の進化を牽引DCエレクトリックプラットフォームは2024年に組立締結工具市場シェアの42.21%を獲得し、繰り返し精度と監査証跡が純粋な速度を上回る高精度組立における地位を確立しました。空気圧システムはレガシーラインでコスト効率が高いものの、エネルギーコストの上昇に伴い改修に直面しています。バッテリー電動モデルは、軽量高エネルギーセルとトレーサビリティのためにすべての締め付けを記録する統合コントローラーに後押しされ、最も速い年平均成長率4.29%を実現しています。油圧およびその他の特殊フォーマットは、超高トルクや危険区域の安全コンプライアンスを必要とするニッチ市場を占めています。

この移行は工場全体の電動化トレンドを反映しています。Boschは2024年に18Vエコシステムを拡大するため30のブラシレスモデルを投入しました。[3]Bosch Power Tools、「18Vプラットフォームを拡張する30以上の新工具を発売」、bosch-press.com自動車OEMはBIWステーションに、中央サーバーからトルクカーブを自動入力するワンボタンプログラミングガンを装備し、オペレーターのトレーニング時間を短縮しています。航空宇宙ティア1企業は、ホース関連の異物損傷を排除するためコードレスアングルナットランナーを導入しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

自動化レベル別:

ロボット成長にもかかわらず手動作業が継続手動ハンドヘルド機器は2024年の組立締結工具市場規模の55.67%を占め、複雑な形状や混流生産ステーションでは人間の器用さが依然として不可欠であることを示しています。半自動固定式システムは、ガイドシーケンスライトと自動シャットオフクラッチを使用してボルトの締め忘れを防止し、オペレーターを完全に排除することなく精度を向上させます。完全自動化/ロボットは、より安全なコボットアーキテクチャと簡素化されたプログラミングツールに後押しされ、最も速い年平均成長率4.31%を示しています。

ハイブリッドワークセルが投資を主導しており、ロボットの繰り返し精度と人間の適応性を組み合わせています。欧州のある白物家電工場では、3台のUR5eアームとビジョンガイドスクリュードライバーを組み合わせ、オペレーターが検査を担当しながらスループットを向上させています。この段階的なアプローチは、完全無人化計画よりも予算制約と労働力の現実に適合しています。

電源別:

コードレス革命が加速有線ソリューションは固定ステーションでの無制限の稼働時間により2024年に54.11%のシェアを維持しましたが、コードレスモデルは2030年にかけて年平均成長率4.91%を享受しています。最新のバッテリーはシフト全体の稼働時間を維持しながら、組み込まれた接続機能がWi-Fi経由でトルクデータを中継します。航空宇宙組立はテザーの危険を避けるためコードレスを好み、建設管理者は2年以内に完全電動化された現場を期待しています。

DEWALTの2025年調査では、現場管理者の66%がバッテリープラットフォームを生産性向上に不可欠と見なしていることが判明しました。再構成可能なラインが従来のコンベアペースのレイアウトに取って代わるにつれ、同様の意識が一般製造業にも広がっています。

最終用途産業別:

電子機器の急増が需要パターンを再形成自動車は37.23%のシェアで収益をリードし、プラットフォーム更新サイクルとトルクトレーサブルな継手を義務付けるEVドライブラインの展開によって支えられています。電子機器・半導体装置は、AIアクセラレーターボードと0.1 Nm以下の精度と最小限の下向き力を必要とするフレキシブルPCBに牽引され、年平均成長率4.27%の軌道にあります。航空宇宙・防衛はAS9100文書化を満たす認定締め付けシステムに依存し、オフハイウェイ機械はインフラ支出の急増に乗っています。

急速な半導体投資がベンダーのロードマップを変えており、工具メーカーは真空対応スピンドルとクリーンルーム対応ハウジングを統合するようになっています。MKS Instrumentsは、チップファブが生産能力を拡大する中、2025年第1四半期に真空製品の強い売上を報告しました。

地域分析

アジア太平洋地域の組立締結工具市場

アジア太平洋地域は2030年までに4.98%のCAGRを達成し、中国、インド、東南アジアがEV・電子機器・機械設備の生産能力を拡大することで、全地域を上回る成長を見せています。BYDなどの中国OEMは地域内の組立工場の建設を継続しており、インドの生産連動型インセンティブ制度は工具サプライヤーを地元顧客に近づけています。これらの投資により、輸出品質基準を満たすためにデジタル統合型締結エコシステムを求めるアジア太平洋地域の工場全体で組立締結工具市場規模が拡大しています。

北米の組立締結工具市場

北米は2024年に38.41%の収益シェアを占め、電動化に向けた自動車の設備更新および厳格な継手トレーサビリティを要求する航空宇宙プログラムが牽引しています。米国のTier-1サプライヤーは、OEMの車両あたり欠陥数目標を達成するために工具フリートの刷新を加速しています。基盤普及率が高いため新興地域と比較して成長は緩やかですが、ソフトウェアのアップグレードおよび協働ロボットの後付け改造が交換サイクルを維持しています。省エネ機器に対する連邦税制優遇措置が、エア工具からDC電動プラットフォームへの移行を促進し、組立締結工具市場を支えています。

欧州・中東の組立締結工具市場

欧州は成熟した自動車産業の拠点と再生可能エネルギー機器製造のバランスを保っています。厳格な炭素削減義務により、同地域はコードレスおよびエネルギー最適化型締結システムの早期採用者となっています。ドイツの機械メーカーは、トルクデータを工場全体のMES環境に供給する統合コントローラープロトコルを仕様として定めており、オープンアーキテクチャ型電動工具への需要を牽引しています。東欧および中東では、インフラプロジェクトと産業多角化が新規工具受注を刺激し、追加的な成長余地を提供しています。

競争環境

組立締結工具市場は、技術、サービス、チャネルの幅がリーダーシップを定義する中程度の断片化を特徴としています。Atlas Copco、Stanley Black & Decker、Boschは2024年のグローバル売上の3分の1強を合計で占め、広範な製品ポートフォリオと世界規模の校正サービスネットワークを活用しています。Atlas Copcoは自動ボルト供給専門企業を買収してリードを拡大し、ターンキーラインインテグレーション能力を広げました。Stanley Black & Deckerは持続可能性の実績を強調し、小型ガソリンエンジンを置き換えるコードレス機器による排出削減を引用しました。

中堅競合他社はニッチな強みに注力しています。Hiltiは建設分野で卓越し、Ingersoll Randは油圧・ポンプの買収を通じて拡大し、DEPRAGはEVバッテリー組立モジュールをターゲットにしています。ソフトウェアベンダーはハードウェア大手と協力してクラウド分析を組み込み、稼働時間ベースのサービス契約に対する顧客需要に対応しています。競争はそのため、工具単体ではなくエコシステムサポートを軸に展開しており、差別化されたデジタル価値や専門的なアプリケーションノウハウを提供しない限り、新規参入者への障壁を高めています。

価格競争は限定的であり、顧客は初期工具費用よりもライフタイムコストとコンプライアンスを優先しています。しかし、コモディティインフレと労働力不足がマージンを圧迫し、ベンダーは収益を平準化し顧客を囲い込むサブスクリプションベースのソフトウェアとサービスバンドルへと向かっています。主要ブランドが小規模なイノベーターを買収するために資金を投入し、技術を統合しながら高成長地域でのカバレッジを拡大するにつれ、市場集中度が高まる可能性があります。

組立締結工具産業のリーダー企業

Atlas Copco Group

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Ingersoll Rand Inc.

Hilti Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げた組立締結工具市場の企業

- Atlas Copco Group

- Stanley Black & Decker, Inc.

- Robert Bosch GmbH

- Ingersoll Rand Inc.

- Hilti Group

- Makita Corporation

- Pace Assembly Tools

- Apex Tool Group, LLC

- Snap-on Incorporated

- Panasonic Holdings Corporation

- Mountz Inc.

- Estic Corporation

- WEBER Schraubautomaten GmbH

- Sumake Industrial Co., Ltd.

- Kolver Srl

- FEC Inc.

- Uryu Seisaku, Ltd.

- Kilews Industrial Co., Ltd.

- Applifast Inc.

- Rotabroach. Ltd.

組立締結工具市場における最近の業界動向

- 2025年3月:テクノロジーおよびサービスプロバイダーであるRobert Bosch GmbHは、プロフェッショナルおよび職人向けに調整された最新の手工具シリーズを発表しました。これに加え、Boschは組立ライン作業の効率化を目的とした先進的な産業工具を導入しました。

- 2024年10月:工具メーカーのMakita Inc.は、従来モデルよりも高出力・低振動を実現するよう設計された新しい40V最大XGT 9インチパワーカッターを発売しました。この工具は、石工、一般請負業者、ハードスケープ請負業者、消防・救助の専門家、その他の業界専門家に対応しています。

- 2024年1月:商業建設業界に革新的な工具、テクノロジー、ソフトウェア、サービスを提供するHilti North Americaは、ポートフォリオを充実させ、フリート管理というサブスクリプション工具サービスを通じてより大きな価値を提供するため、22V Nuronバッテリープラットフォームに対応した新しいコードレス工具の発売を発表しました。

グローバル組立締結工具市場レポートの調査範囲

セグメンテーションの概要

| 空気圧締結工具 |

| DCエレクトリック工具 |

| バッテリー電動工具 |

| 油圧/その他特殊工具 |

| 手動ハンドヘルド |

| 半自動固定式 |

| 完全自動化/ロボット |

| 有線 |

| コードレス |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体装置 |

| 重機・オフハイウェイ |

| 建設・MRO |

| その他の最終用途産業(船舶、エネルギー、通信を含む) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | 空気圧締結工具 | |

| DCエレクトリック工具 | ||

| バッテリー電動工具 | ||

| 油圧/その他特殊工具 | ||

| 自動化レベル別 | 手動ハンドヘルド | |

| 半自動固定式 | ||

| 完全自動化/ロボット | ||

| 電源別 | 有線 | |

| コードレス | ||

| 最終用途産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体装置 | ||

| 重機・オフハイウェイ | ||

| 建設・MRO | ||

| その他の最終用途産業(船舶、エネルギー、通信を含む) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの組立締結工具市場の予測値は?

市場は2030年までに89億米ドルに達すると予測されており、2025年からの年平均成長率4.18%を反映しています。

組立締結工具において最も速く成長している技術セグメントはどれですか?

バッテリー電動工具は、工場がコードレスでエネルギー効率の高いプラットフォームを採用する中、最も高い年平均成長率4.29%を示しています。

アジア太平洋地域が組立締結工具サプライヤーにとって最も有望な地域と見なされる理由は何ですか?

電気自動車、電子機器、一般製造工場における急速な生産能力増強が、地域の年平均成長率4.98%とデジタル締結ソリューションへの需要増加を牽引しています。

持続可能性目標は工具選定にどのような影響を与えていますか?

バイヤーは、空気圧工具と比較してエネルギー消費を最大80%削減し、運用上のCO₂e排出量を60%削減するDCエレクトリックおよびコードレス工具を好んでいます。

工場が完全自動化された締結セルへと向かう要因は何ですか?

熟練労働者の不足とトレーサブルなゼロ欠陥継手の必要性が、スループットと品質を向上させる協働ロボットワークセルへの投資を促進しています。

最終更新日: