農業テクノロジー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

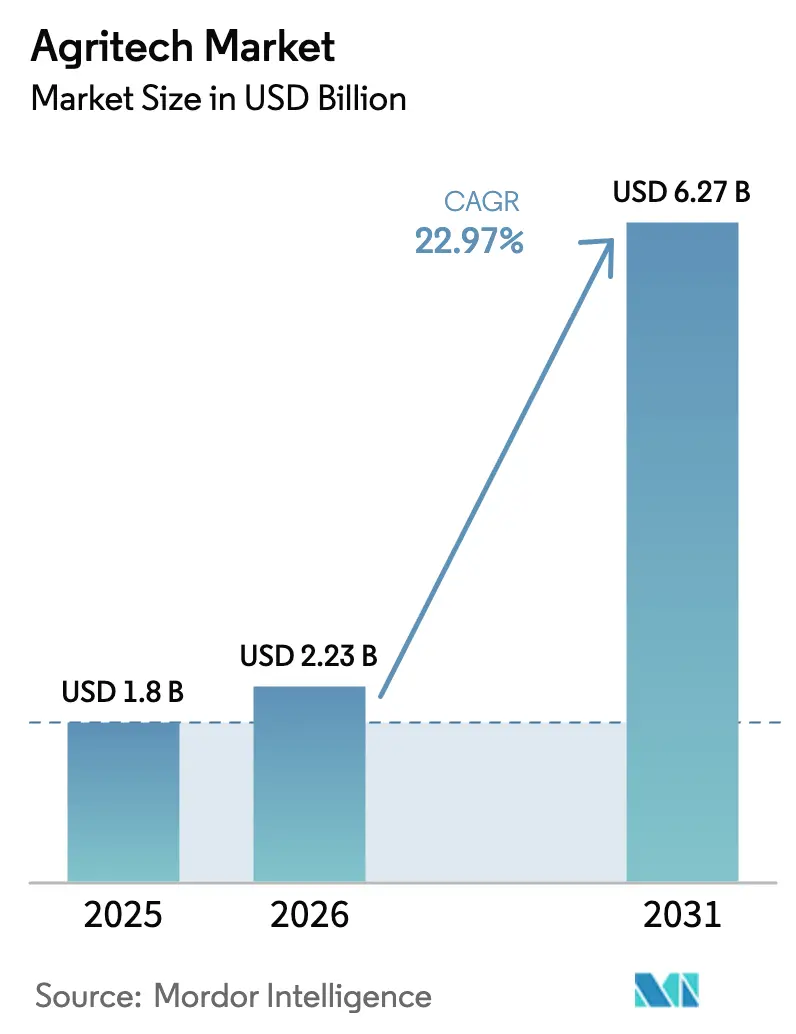

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 22.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業テクノロジー市場分析

農業テクノロジー市場規模は、2025年の18億米ドルから2026年には22億3,000万米ドルに成長し、2026年から2031年にかけて22.97%のCAGRで2031年までに62億7,000万米ドルに達すると予測されています。農場は5万米ドル以下の価格帯の自律型ロボットへのサブスクリプションアクセスに資本を振り向けており、一方でオンデバイスアナリティクスはクラウドのレイテンシーとデータ転送コストを削減しています。米国における農村部ブロードバンド補助金やインドの大規模農家データベースプログラムは、公的資金が接続性のギャップとデータインフラに集中しつつあることを示しています。同時に、欧州連合は補助金を土壌炭素増加の正確な記録と結びつけており、データセットを作物販売以外の並行した収益源へと転換しています。農業テクノロジー市場は現在、センサーの同時的なコスト低下、エッジAIチップ(エッジ人工知能チップ)の急速な進歩、および農業者を完全自動化へと向かわせる深刻な労働力不足という恩恵を受けています。

主要レポートのポイント

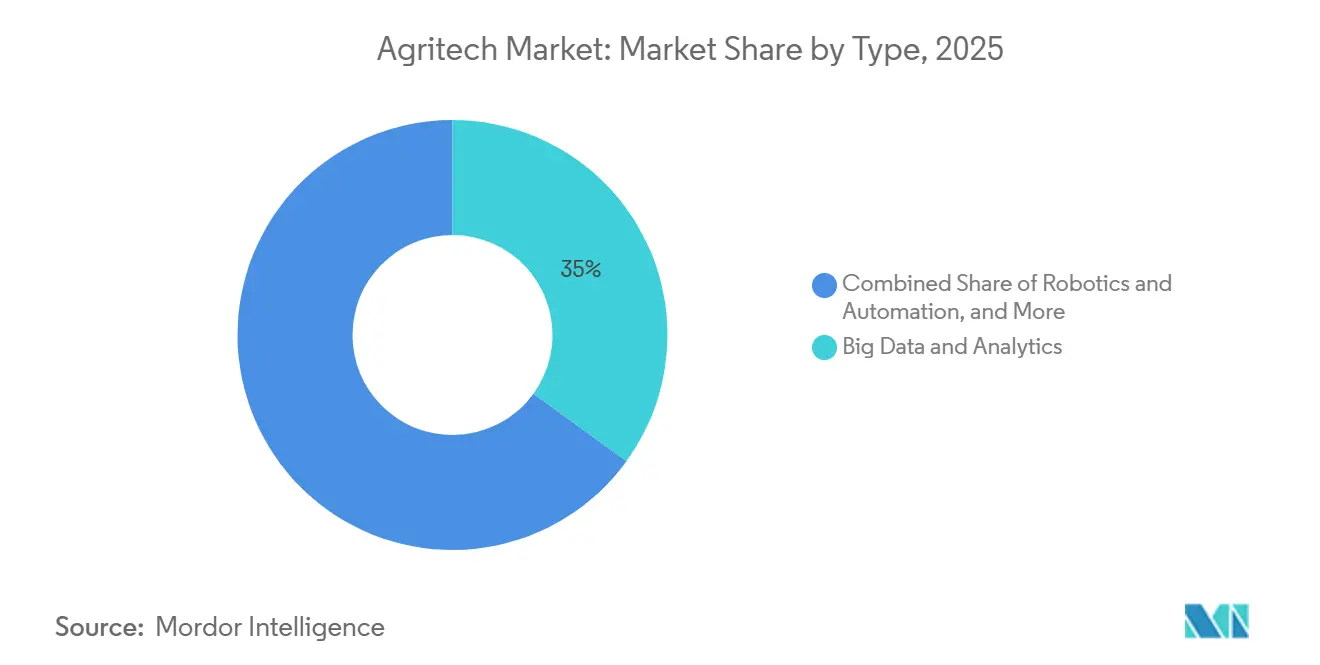

- タイプ別では、ビッグデータおよびアナリティクスが2025年の農業テクノロジー市場シェアの35%を占め、ロボティクスおよびオートメーションは2026年から2031年にかけて29%のCAGRで拡大しています。

- 用途別では、広大農地事業が2025年の農業テクノロジー市場規模の45%を占め、屋内農業および垂直農業は2026年から2031年にかけて31%のCAGRで拡大しています。

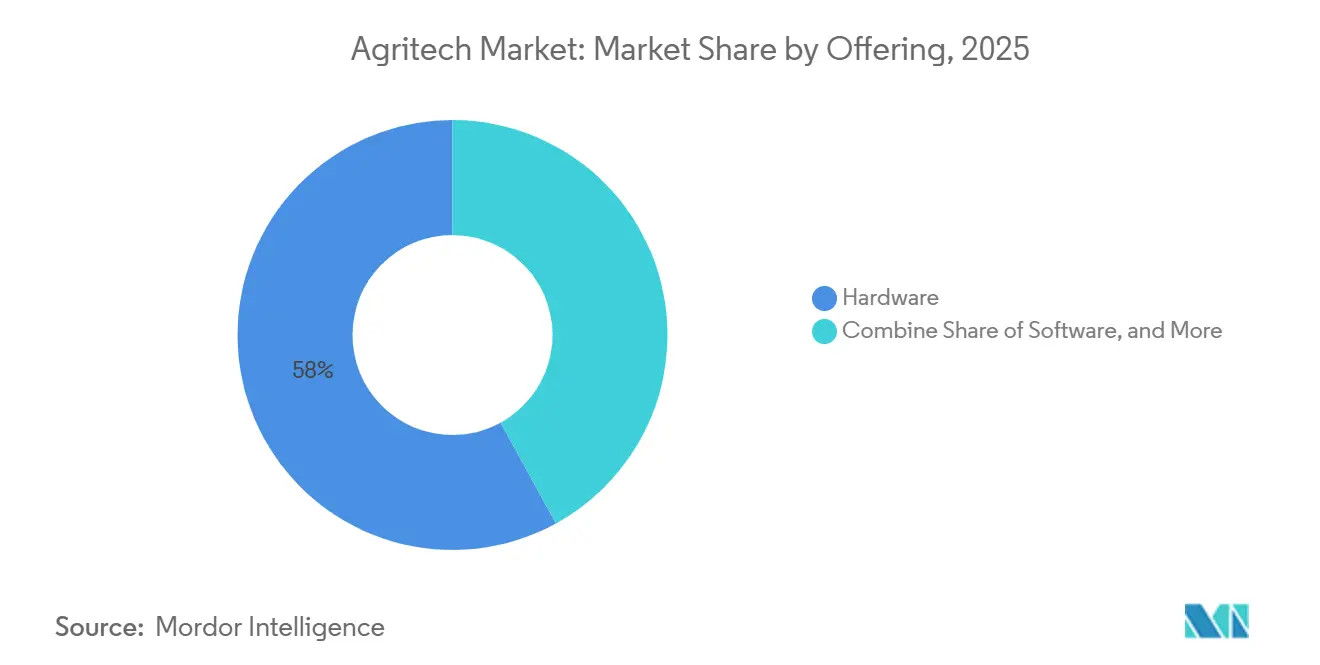

- 提供形態別では、ハードウェアが2025年の農業テクノロジー市場収益の58%を占め、サービスは2026年から2031年にかけて29.5%のCAGRで成長すると予測されています。

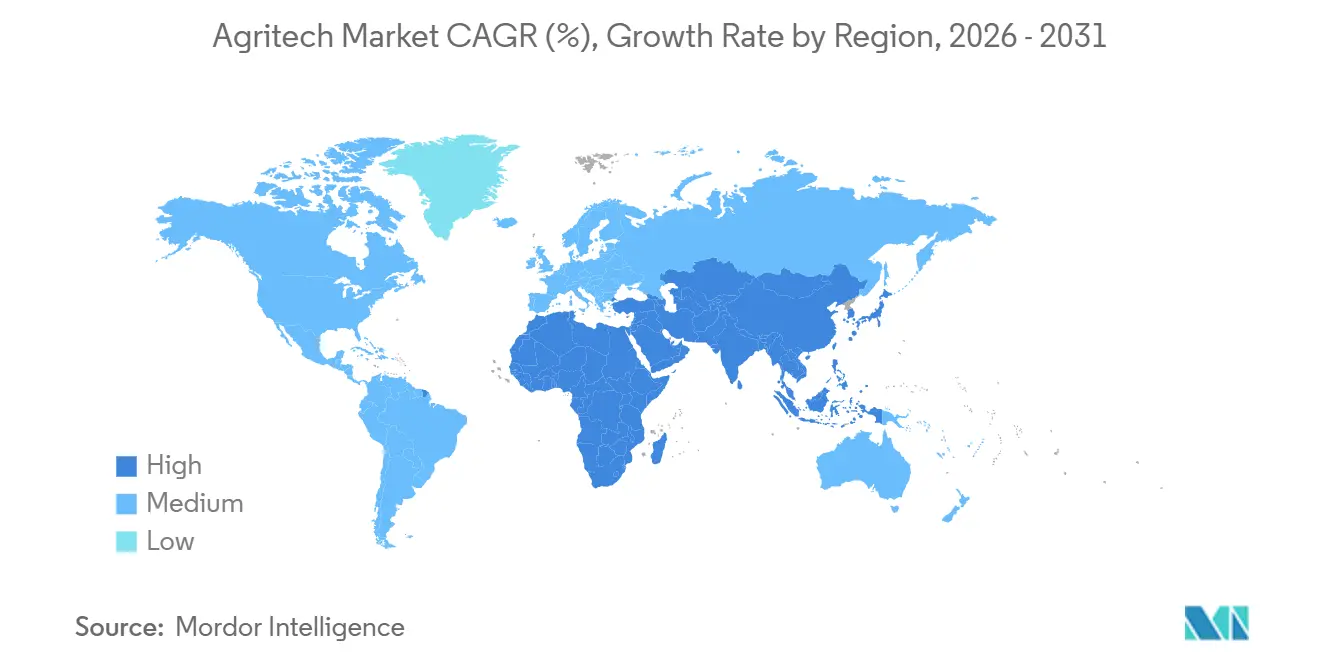

- 地域別では、北米が2025年の農業テクノロジー市場シェアの41%をリードし、アジア太平洋は2026年から2031年にかけて27.5%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業テクノロジー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 視覚誘導型フィールドロボットの急速なコスト低下 | +4.2% | 世界全体、特に北米、欧州、オーストラリアでの採用が最も高い | 中期(2〜4年) |

| オンデバイスアナリティクスを可能にするエッジAIチップ | +3.8% | 世界全体、特に接続性が限られているアジア太平洋、アフリカ、南米で重要 | 中期(2〜4年) |

| 農業サービスとしてのサブスクリプションモデルの採用 | +3.5% | 世界全体、アジア太平洋の小規模農家市場および新興経済圏での普及が最も強い | 長期(4年以上) |

| 政府のスマート農場補助金プログラム | +3.2% | 北米、欧州、中国、インド、中東での選択的プログラム | 短期(2年以内) |

| 深刻な農業労働力不足 | +4.8% | 北米、欧州、日本、オーストラリア、高賃金農業地域への波及 | 長期(4年以上) |

| AI最適化農業慣行による炭素クレジットの収益化 | +2.5% | 欧州、北米、オーストラリア、南米での新興フレームワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

視覚誘導型フィールドロボットの急速なコスト低下

コンピュータビジョンを搭載した自律型ロボットは2025年に5万米ドルを下回り、これまで手作業に依存していた中規模農場に農業テクノロジー市場を開放しました。2025年、Aigen, inc.は除草作物向けに設計された太陽光発電式のElement Gen2ロボットを発表しました。各Elementロボットは自律的に動作し、最大20エーカーをカバーできます。John Deereは完全自律型トラクター技術を強化し、農業における深刻な熟練労働力不足に対処するため、CES 2025でAI搭載の第2世代自律型機械を発表しました。同社は次世代「Autonomy 2.0」知覚システムの導入を計画しており、2026年に完全リリースが予定されています。このシステムは「セット・アンド・フォーゲット」機能による360度動作を提供し、無人での夜間圃場準備と運用速度の向上を実現します[1]出典:John Deere、「See and Spray技術」、deere.com。高度なカメラとAIにより無人運転が可能となり、需要の高い季節における労働力不足の解消とコスト削減を実現します。同様のコスト軌跡は日本でも見られ、Kubotaの田植え機が田植え時間を40%短縮しています。ロボット・アズ・ア・サービス契約の普及により、支出は設備投資(資本的支出)から予測可能な月額料金へとさらに転換しています。

オンデバイスアナリティクスを可能にするエッジAIチップ

低消費電力のニューラル処理ユニットは現在15ワット未満の消費電力で250TOPS(テラ演算毎秒)以上を実現しており、ドローンや地上ロボットはネットワーク接続なしに雑草の分類や病害の検出が可能です。2025年から2026年にかけて、ローカル大規模言語モデル(LLM)や複雑なコンピュータビジョンなどの高度なAIタスクをデバイス上で直接実行できるようになり、クラウド接続の必要性がなくなるという注目すべき変化が起きています。NVIDIA Corporationのジェットソン・オリンモジュールは2024年に複数の農業テクノロジー市場セグメントに展開され、この飛躍を体現しています。Trimbleは2025年にガイダンスコンソールに同様のエッジ推論を組み込み、数秒で処方マップを作成しクラウドコストを回避しています。インドでは、Cropin Technologyが4Gカバレッジが60%未満の地域にサービスを提供するためにスマートフォンカメラにエッジアナリティクスを搭載しました。この技術により、ユーザーは害虫検出や作物健康評価などのリアルタイム圃場分析をデバイス上で直接実施でき、常時クラウド接続の必要性を低減します。同じアーキテクチャがセンサーストリームをオンプレミスに保持することでデータ主権規制にも対応しています。

農業サービスとしてのサブスクリプションモデルの採用

ハードウェアの所有権を1エーカーあたりの料金に転換することで、農業テクノロジー産業への参入障壁が低下します。AGCOは「農家第一」戦略を強化し、PTxポートフォリオ(旧称:フューズおよびプレシジョン・プランティング)の下で精密農業技術の提供を拡大しています[2]出典:AGCO Corporation、「フューズ・スマート・ファーミング・プラットフォーム」、agcocorp.com。同社は高コストの前払い購入という従来モデルから脱却し、より柔軟なサブスクリプションベースまたは後付けソリューションの提供に注力しています。SolinftecのSolix Ag Roboticsは「株ごと」のモニタリングにより、害虫・病害・雑草の早期発見を可能にします。AI(アリスAI)と圃場ベースのロボットおよびドローンを統合することで、害虫を早期に発見できれば殺虫剤の使用量を最大70%削減できます。2023年8月、Solinftecは米国コーンベルトでテストされたSolix Ag Roboticsスプレイヤーが2023年の生育シーズン中に除草剤使用量を最大95%削減し、一部の試験では97%削減を達成したことを発表しました。この継続的なモデルにより、ベンダーは収益を平準化しながら、農家は明確な収量向上効果を確認した後にのみコミットメントを拡大できます。

深刻な農業労働力不足

過去30年間で世界の雇用トレンドは大きく変化し、自動化は生産性向上の選択肢から生存戦略へと転換しました。バングラデシュとベトナムの雇用率は約70%から38%へと大幅に低下しました。一方、中国は60%から25%へと低下しました。日本の農業従事者の平均年齢は68.4歳で、70%以上が65歳以上です。日本の農業人口は2022年に123万人へと大幅に減少しました。労働力不足と高齢化する労働力の課題に対処するため、日本企業は作物を自動的に収穫できるAI搭載ロボットを導入しています。2024年、日本の民間AI投資額は9億3,000万米ドルに達し、米国(1,090億8,000万米ドル)や中国(92億9,000万米ドル)を含む他の国々も生成AIを活用して高い生産効率を達成しています。クイーンズランド州の地方で開発された自律型農業ロボットは、2025年にオーストラリア全土で持続可能な農業慣行を促進し農業排出量を削減するため、クリーン・エネルギー・ファイナンス・コーポレーション(CEFC)から700万米ドルの投資を受けています。農業テクノロジー市場は、マシンビジョン収穫機、ロボット搾乳機、無人トラクターを通じてこれらのギャップに対応しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部の接続帯域幅の制限 | -2.8% | アジア太平洋、アフリカ、南米、北米と欧州の一部地域 | 中期(2〜4年) |

| データ所有権と主権に関する懸念 | -1.9% | 欧州、北米、中国とインドでの新興の精査 | 長期(4年以上) |

| 自律型フリートの高い年間メンテナンス費用 | -1.5% | 世界全体、特に小規模農家および中規模事業者 | 中期(2〜4年) |

| センサーハードウェアの短いライフサイクル | -1.2% | 世界全体、過酷な気候での交換頻度が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村部の接続帯域幅の制限

2024年には、世界の都市住民の約83%がインターネットを利用すると予測されているのに対し、農村人口では48%にとどまっています。2024年にオフラインとなっている推定26億人のうち、18億人が農村地域に居住しています。500ミリ秒を超える高レイテンシーにより、リアルタイムの可変量散布が実用的でなくなり、使用事例は収穫後アナリティクスに限定されます。米国は2025年に光ファイバー整備に4,000万米ドルを割り当てましたが、完成は2028年まで延びています。米国の通信産業は2025年に最も大きな単年成長を経験し、約1,180万件の新規光ファイバー・トゥ・ザ・ホーム(FTTH)パッシングが追加されました。この拡大により、米国の総光ファイバーカバレッジは全世帯の60%超に増加しました。2026年初頭の時点で、インドのバーラットネット・プロジェクトは改訂された高予算フレームワーク(改正バーラットネット・プログラム)の下で大幅な拡張が進められています。このイニシアチブは65万村すべての接続を目指しています。相当な進展が達成されている一方で、実施上の課題が依然として残っています。当初の目標は25万グラム・パンチャーヤット(GP)に限定されていましたが、現在の範囲は大幅に拡大されています。この格差により、ベンダーはハイブリッドなクラウドエッジスタックを設計せざるを得なくなり、農業テクノロジー市場内のソフトウェアエコシステムが断片化しています。

データ所有権と主権に関する懸念

農業者は、独自の農学的知見に対する支配権の喪失や、農業資材サプライヤーや商品トレーダーによる潜在的な悪用を懸念し、テクノロジーベンダーとの詳細な圃場データの共有に慎重な姿勢を保っています。ある調査では、多くの農業者がデータの再販売や競争上の不利益に関する懸念を理由に、収量マップや土壌データへのサードパーティアクセスに不快感を示していることが明らかになりました。中国では、2021年に制定され2024年に改正されたデータセキュリティ法により、国内で生成された農業データは国内サーバーに保管することが義務付けられており、多国籍ベンダーは国内クラウドリージョンを設置せざるを得ない状況です。インドが提案するデジタル個人データ保護法には農業データ主権に関する条項が含まれており、国境を越えたデータ転送には農業者の明示的な同意が必要とされています。これらの規制フレームワークはコンプライアンス負担を増大させ、ベンダーが国家および地域のデータガバナンス体制の複雑な組み合わせを乗り越えなければならないため、プラットフォームの相互運用性を遅らせています。信頼の欠如も採用を妨げており、農業者はデータ共有を農場経営者よりもテクノロジープロバイダーに利益をもたらす一方向の価値移転と認識しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビッグデータが基盤を固め、ロボティクスが急成長

ビッグデータおよびアナリティクスは、衛星画像とセンサーフュージョンが播種量、肥料投与量、灌漑スケジュールを最適化したことにより、2025年の農業テクノロジー市場規模の35%を占めました。ロボティクスおよびオートメーションは、カメラ誘導型除草機と自律型収穫機が労働力不足を直接補うことから、2026年から2031年にかけて最速の29%のCAGRが見込まれています。センサーおよびコネクテッドデバイスはチップ価格の低下に牽引され、農業テクノロジー市場の相当なシェアを占めました。バイオテクノロジーツールはAI駆動の遺伝子編集および表現型解析パイプラインに支えられ、より小さな割合を占めました。残りのシェアはブロックチェーントレーサビリティとサプライチェーンソフトウェアに帰属しました。

資本支出の低下とファイナンスモデルの拡大に伴い、ロボティクスはアナリティクスとの差を縮めています。2025年、John Deereの顧客はSee and Sprayシステムを使用して500万エーカーの農地で非残留性除草剤の使用量を約50%削減し、約3,100万ガロンの除草剤混合物を節約しました。Kubotaは2025年に日本での自律型田植え機の普及率を向上させました。センサーのコモディティ化により、サプライヤーはハードウェアマージンではなく意思決定支援で顧客を囲い込むサービスバンドルへと方向転換しています。バイオテクノロジーツールは、種子会社が気候変動に強い品種の育種サイクルを短縮するためにAIを採用するにつれて加速するはずです。

用途別:広大農地がリード、屋内農業が加速

広大農地事業は、大規模な連続圃場がガイダンスシステムと可変量散布機の投資対効果を最大化するため、2025年の農業テクノロジー市場シェアの45%を占めました。屋内農業および垂直農業は、土地不足の地域が食料安全保障と周年収穫を追求するため、2026年から2031年にかけて最速の31%のCAGRで拡大すると予測されています。畜産管理は、早期疾病検出を可能にし抗生物質使用量を削減するウェアラブルとコンピュータビジョン技術に牽引され、農業テクノロジー市場の相当な割合を占めました。空中撮影は市場の注目すべきシェアを占め、サプライチェーンおよび在庫管理が残りの割合を占めました。

都市政策が屋内農業を促進しています。例えば、シンガポールは今後10年以内に地元食料生産の増加を目指し、従来の露地作物と比較して大幅に少ない水を消費するAI監視型垂直農場に投資しています。エミレーツ・クロップ・ワンはドバイに大型施設を開設し、スペクトルLEDを使用して栄養吸収を最適化しています。畜産管理もセンサーを使用した反芻と体温の追跡で進歩しており、Alltechがパイロット群での抗生物質使用量を削減したことがその例として挙げられます。さらに、ドローンは小規模および中規模農場にとって精密農業への手頃な入口として台頭しています。

提供形態別:ハードウェアが優位、サービスが台頭

ハードウェアは、センサー、ドローン、エッジプロセッサが依然として前払い購入を必要とするため、2025年の農業テクノロジー市場規模の58%を占めました。サービスは、ベンダーが農学アドバイス、予知保全、炭素クレジット検証を継続的な契約にパッケージ化するにつれて、2026年から2031年にかけて最速の29.5%のCAGRが予測されています。ソフトウェアプラットフォームは、圃場内の変動を可視化するダッシュボードと農場管理システムを提供し、農業テクノロジー市場の相当なシェアを占めました。この変化はエンタープライズソフトウェアを反映しており、サブスクリプションがライフタイムバリューを高め周期性を低減します。

TrimbleのAg Software部門はハードウェア部門と比較して高い成長を経験し、物理的な製品出荷よりもデータ駆動型インサイトの方がスケーラビリティが高いことを示しています。AGCOのフューズは相当な年間経常収益を達成しました。Solinftecは大規模な面積をスカウティングサブスクリプションで管理し、1ヘクタール・1シーズンあたりの収益を生み出しました。Indigo Agは検証済み炭素1メトリックトンあたりの手数料を生み出し、ハードウェア支出が鈍化する中でもサービスベースの提供が新たな収益源を生み出せることを示しています。

地域分析

北米は2025年の農業テクノロジー市場収益の41%を支配しました。米国での総額4,000万米ドルのブロードバンド補助金はアナリティクスのレイテンシーギャップに対処することを目的としています。カナダでは、畜産および炭素プログラムを専門とする農業テクノロジースタートアップに5,000万カナダドル(3,700万米ドル)が共同投資されました[3]出典:カナダ農業・農産食品省、「農業テクノロジー成長基金」、agr.gc.ca。カナダのアルバータ州では、オールズ・カレッジ・スマート・ファームがドローン、センサー、人工知能を含む農業技術のテストに特化した2,800エーカーのサイトを管理しています。農業クリーンテクノロジープログラムなどの政府イニシアチブが農場でのこれらの技術の採用を促進しています。メキシコはアボカドとベリーの果樹園にマルチスペクトルドローンを導入し、水ストレスの早期検出を可能にしています。

欧州では、共通農業政策が精密農業ツールに多額の資金を配分しました。ドイツはFendtやClaasなどの企業がAIベースのガイダンスシステムを組み込んでいる自律型トラクターの採用において最前線に立っています。英国では、補助金の支払いが検証済みの環境成果と連動しており、土壌健全性を追跡するソフトウェアの採用を促進しています。さらに、炭素収益化フレームワークが地域全体で包括的なデータログへの需要を高めています。

アジア太平洋は2026年から2031年にかけて世界最速の27.5%のCAGRが見込まれています。中国は2024年にスマート機器への補助金として100億人民元(14億米ドル)を配分しました。インドは2,817億インドルピー(3億3,700万米ドル)の農家データベースイニシアチブを通じて2027年までに1億人の小規模農家のデジタル化を目指しています。日本は高齢化する労働力に対処するためロボット田植え機への資金提供を約束しています。オーストラリアは土壌センサーと衛星画像を活用して穀物地帯の干ばつリスクを管理しています。南米では、ブラジルがサトウキビと大豆のサプライチェーン全体にAIを統合して輸出基準を満たしています。アフリカはエジプトと南アフリカのスマート農場パイロットを通じて成長しており、IBMが主導する数ヘクタールにわたる灌漑スケジューリングが含まれています。中東はアラブ首長国連邦とサウジアラビアの屋内農業投資に牽引されています。

競合環境

農業テクノロジー市場は依然として中程度に断片化しており、最大手プレイヤーが2025年の収益の相当なシェアを保有しています。Deere and Companyは市場をリードし、その機器ベースを活用して精密農業サブスクリプションをクロスセルしています。AGCO CorporationとCNH Industrial N.V.は従来の機械にAIを統合して顧客関係を強化しています。International Business Machines Corporationはエンタープライズ農業ビジネスおよび政府機関にアナリティクスソリューションを提供しています。

John Deereは2025年にGUSS買収を通じてアグロボティクスポートフォリオを拡大し、果樹園向けに設計された完全自律型スプレイヤーを導入しました。Trimble Inc.はガイダンスハードウェアと増加するソフトウェア更新に牽引されて続きます。ソフトウェア重視の競合他社にはProspera Technologies Ltd.とCropX Technologies Ltd.が含まれ、測定可能な収量向上に手数料を連動させる成果ベースの価格モデルで差別化しています。一方、Naïo Technologies SASなどのロボティクス企業は、大手トラクターメーカーが見落としがちな特殊作物に集中しています。

特許活動は農業テクノロジー市場における競争の激化を示しています。標準化団体はベンダーロックインを低減しマルチプラットフォーム展開を促進するためのデータ交換プロトコルを開発しています。エッジ推論機能は、常時データバックホールに依存しないため、接続性が限られた地域の農業者にとって特に重要な差別化要因となっています。さらに、AI採用がまだ低い畜産セグメントには依然として大きな機会が残っています。

農業テクノロジー産業リーダー

Deere & Company

Datacor, Inc (Format Solution)

Corteva Agriscience

International Business Machines Corporation

AgEagle Aerial Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ニュー・ホランドは、労働力不足や環境的に持続可能な食料生産の必要性などの主要課題に対処するため、ブドウ園、果樹園、特殊作物農業者を支援することを目的とした新しいR4ロボットシリーズを発表しました。

- 2024年11月:AgroVisionは国際的な農業ソフトウェアプロバイダーであるAgriSystと合併しました。合併後の事業体は欧州全体の農場生産性と持続可能性を向上させるソフトウェアソリューションの提供に注力しています。この統合により、農業者は業務を最適化し、排出量を削減し、収益性を向上させることができます。

- 2024年6月:CNHブランドのニュー・ホランドは、北米のニュー・ホランドトラクターにAI駆動の自律型技術を統合するためBluewhiteとパートナーシップを締結しました。複数年にわたる契約は、果樹園やブドウ園での特殊作物事業向けの自律型ソリューションの実装に焦点を当て、地域および世界規模への拡大を計画しています。

世界の農業テクノロジー市場レポートの範囲

農業テクノロジーとは、生産性、効率性、持続可能性を向上させるために、デジタル技術、データアナリティクス、人工知能(AI)、および自動化を農業慣行に統合することを指します。農業テクノロジー市場は、タイプ別(バイオテクノロジーおよびバイオテック、ビッグデータおよびアナリティクス、ロボティクスおよびオートメーション、センサーおよびコネクテッドデバイス、その他)、用途別(広大農地アプリケーション、畜産農場管理、屋内農業、農薬、空中データ収集、気象追跡および予測、サプライチェーン管理、在庫管理、その他)、提供形態別(ハードウェア、ソフトウェア、その他の製品、サービス)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| バイオテクノロジーおよびバイオテック |

| ビッグデータおよびアナリティクス |

| ロボティクスおよびオートメーション |

| センサーおよびコネクテッドデバイス |

| その他 |

| 広大農地アプリケーション | 圃場マッピング |

| 播種および植付け | |

| 施肥および灌漑 | |

| 中耕作業 | |

| 収穫 | |

| 畜産農場管理 | 搾乳 |

| 放牧および誘導 | |

| その他 | |

| 屋内農業 | |

| 農薬 | |

| 空中データ収集 | |

| 気象追跡および予測 | |

| サプライチェーン管理 | |

| 在庫管理 | |

| その他 |

| ハードウェア |

| ソフトウェア |

| その他の製品 |

| サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 |

| タイプ別 | バイオテクノロジーおよびバイオテック | |

| ビッグデータおよびアナリティクス | ||

| ロボティクスおよびオートメーション | ||

| センサーおよびコネクテッドデバイス | ||

| その他 | ||

| 用途別 | 広大農地アプリケーション | 圃場マッピング |

| 播種および植付け | ||

| 施肥および灌漑 | ||

| 中耕作業 | ||

| 収穫 | ||

| 畜産農場管理 | 搾乳 | |

| 放牧および誘導 | ||

| その他 | ||

| 屋内農業 | ||

| 農薬 | ||

| 空中データ収集 | ||

| 気象追跡および予測 | ||

| サプライチェーン管理 | ||

| 在庫管理 | ||

| その他 | ||

| 提供形態別 | ハードウェア | |

| ソフトウェア | ||

| その他の製品 | ||

| サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

レポートで回答される主要な質問

農業テクノロジー市場の規模はどのくらいですか?

農業テクノロジー市場規模は2026年に22億3,000万米ドルと評価され、CAGRが22.97%で成長し、2026年から2031年にかけて62億7,000万米ドルに達します。

現在最大の支出シェアを占めるテクノロジータイプはどれですか?

ビッグデータおよびアナリティクスが2025年に35%で最大のシェアを保有しています。

農業テクノロジーソリューションの主要地域市場はどこですか?

北米が2025年の世界収益の41%をリードしました。

サービスが将来のベンダー収益にとって重要な理由は何ですか?

サービスは農学アドバイスや炭素クレジット検証などの継続的な活動を収益化し、ハードウェア成長を上回る29.5%のCAGRを牽引しています。

この分野の競争はどの程度集中していますか?

上位5社の合計シェアは中程度の集中度と新規参入者の継続的な余地を示しています。

最終更新日: