農業経営ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

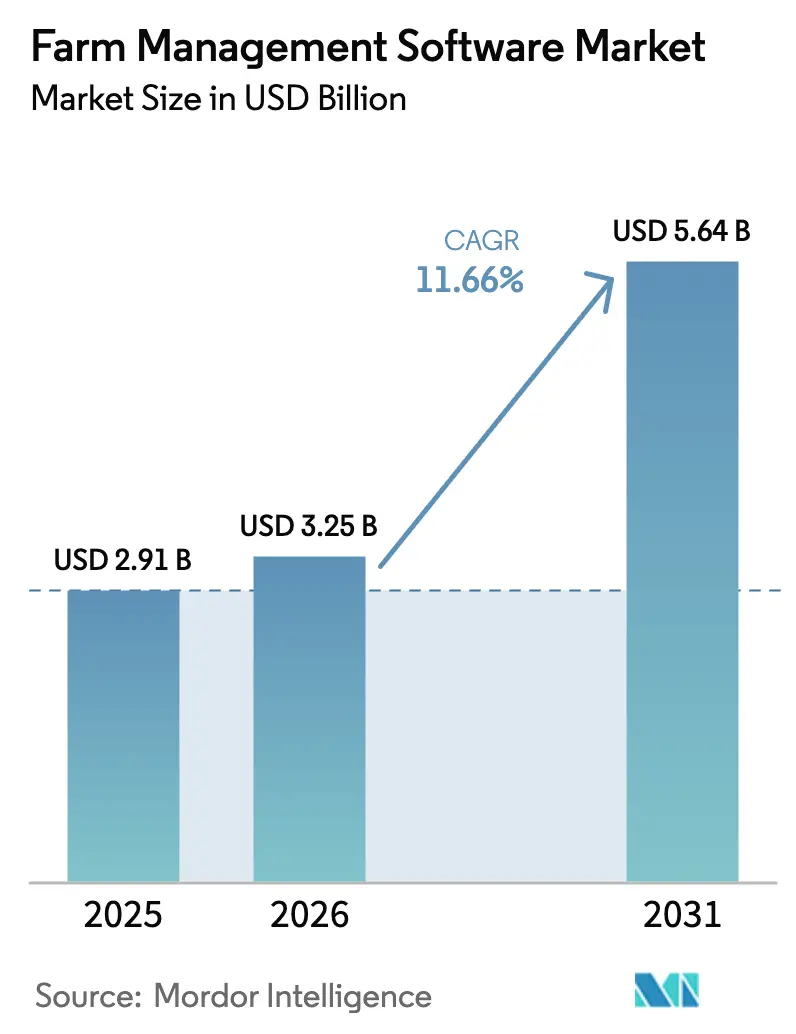

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 11.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業経営ソフトウェア市場分析

農業経営ソフトウェア市場規模は、2025年の29億1,000万米ドルから2026年には32億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 11.66%で推移し、2031年には56億4,000万米ドルに達すると予測されています。この成長は、業界が直感に基づく意思決定からデータ駆動型ワークフローへと移行していることを反映しています。構造的な労働力不足、政府主導のデジタル化推進、農村部における通信インフラの拡充などの要因が、農家に対して従来の記録管理手法から統合型クラウドプラットフォームへの移行を促しています。市場参加者は、衛星画像、予測分析、コンプライアンスツールを組み込むことでサービスを強化しており、ベンチャーキャピタルの資金調達が、かつては大手企業が独占していたイノベーションサイクルを加速させています。相互運用性の標準化は緩やかに進んでいるものの、複数メーカーの機器を混在させる農場では、サードパーティコネクターの選択肢が豊富なエコシステムの採用が増加しています。アジア太平洋地域やアフリカなど価格に敏感な小規模農家は、オフライン機能を備えた補助金付きモバイルアプリケーションへのアクセスが拡大しており、新たな市場機会が生まれています。

レポートの主要ポイント

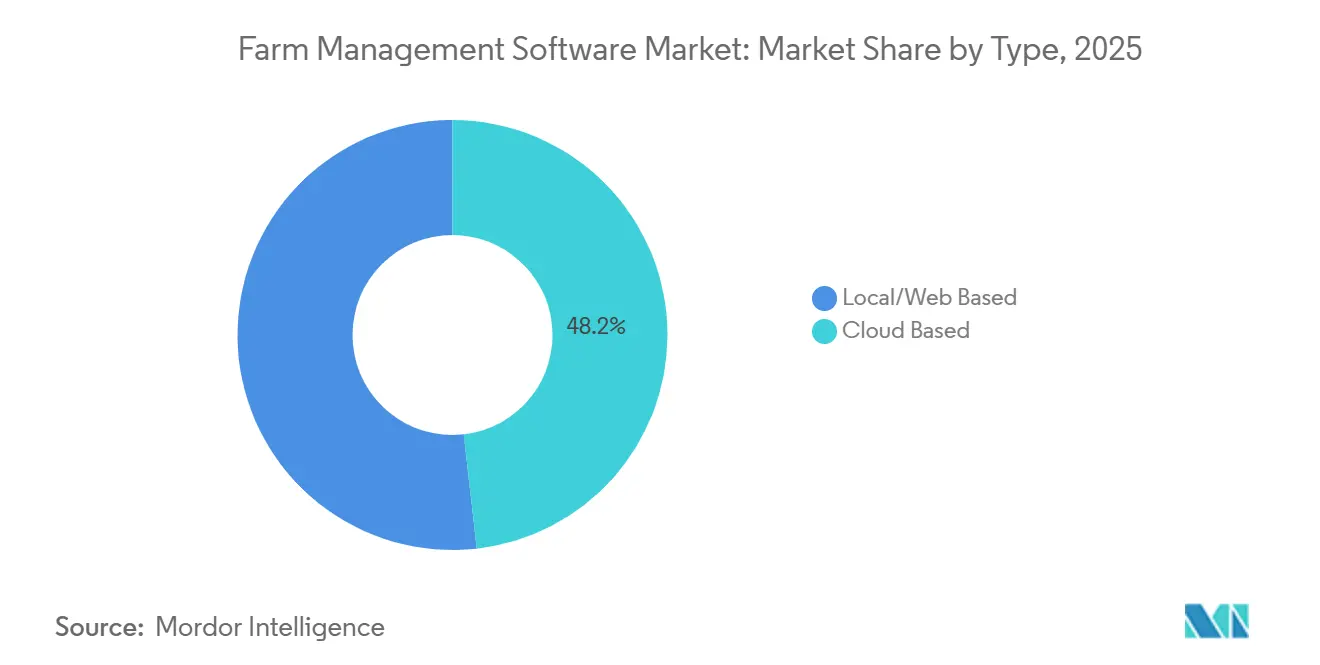

- タイプ別では、クラウドベースのプラットフォームが2025年の農業経営ソフトウェア市場シェアの48.2%を占め、2031年にかけてCAGR 12.8%で拡大すると予測されています。

- 農場規模別では、大規模農場が2025年の農業経営ソフトウェア市場規模の40.2%を占め、小規模農家の事業は2031年にかけてCAGR 15.6%を記録すると予測されています。

- 用途別では、精密農業が2025年の支出の38.5%をリードし、水産養殖は2031年にかけてCAGR 13.5%で成長すると予測されています。

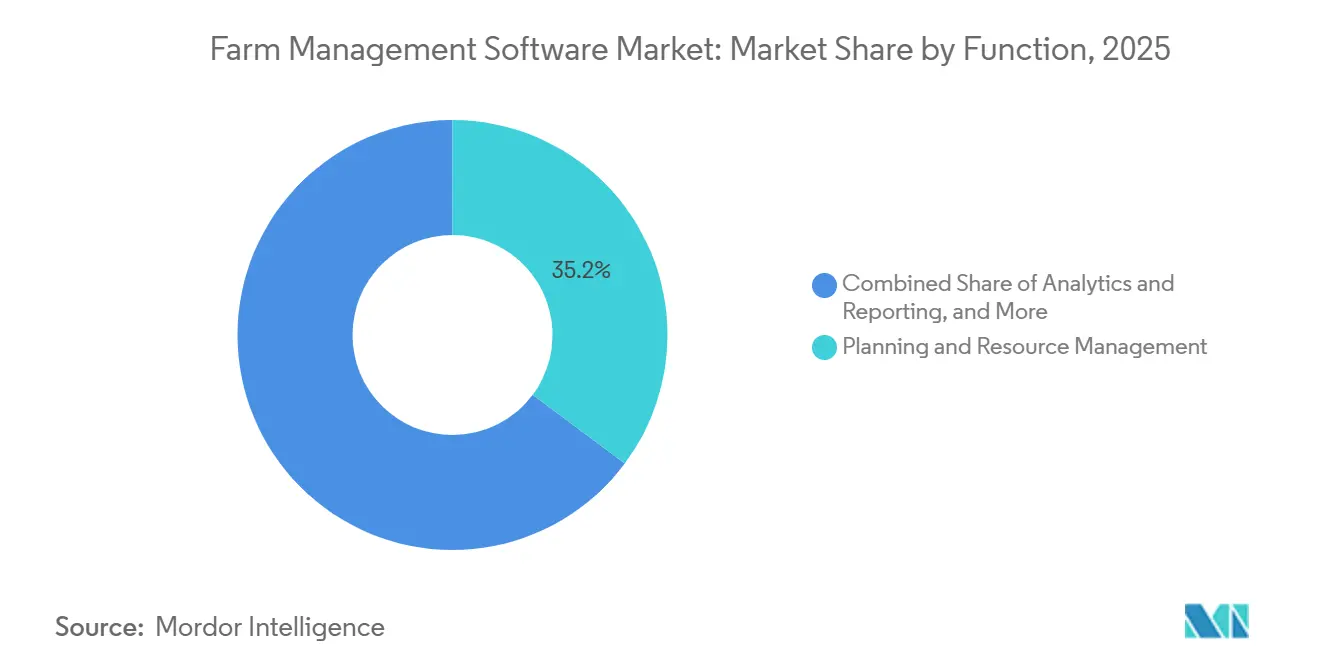

- 機能別では、計画およびリソース管理が2025年の導入件数の35.2%を占め、分析・レポートモジュールはCAGR 12.2%で成長すると予測されています。

- 提供プラットフォーム別では、デスクトップインターフェースが2025年の収益の50.4%を維持し、モバイルアプリケーションはCAGR 11.9%で成長すると予測されています。

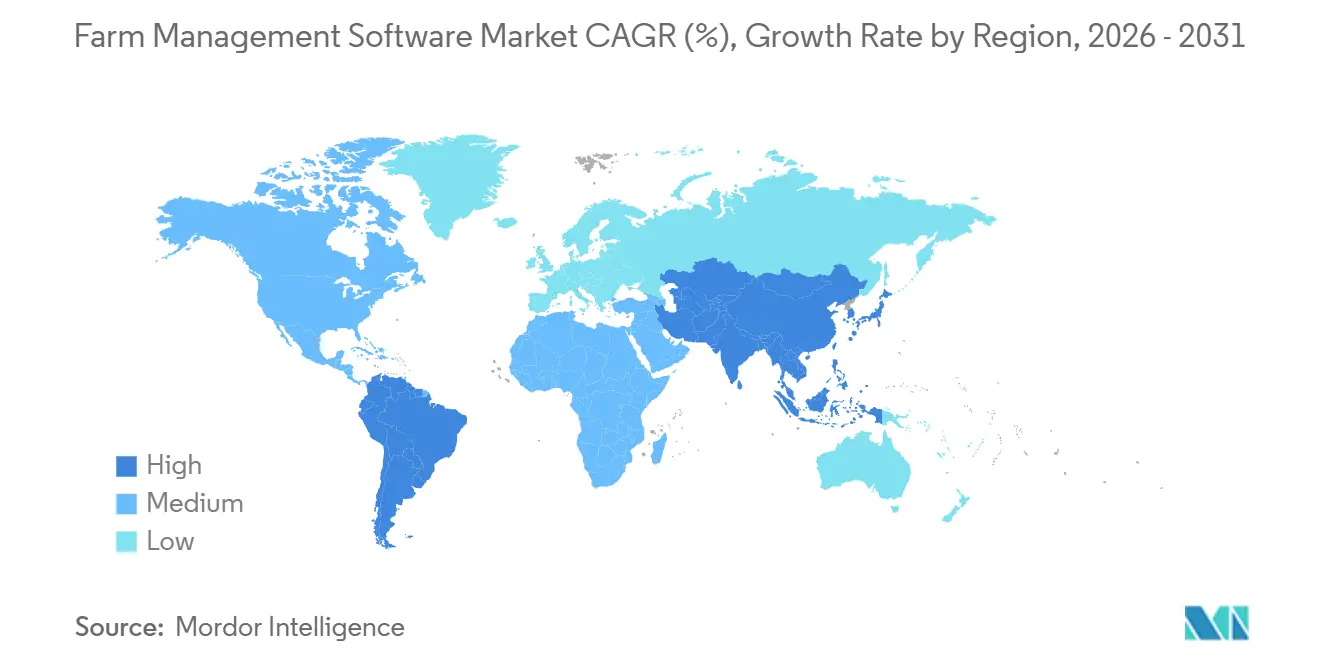

- 地域別では、北米が2025年の収益の37.2%を生み出し、アジア太平洋地域は2031年にかけてCAGR 11.4%で最も高い成長率を示すと見込まれています。

- 上位5社であるDeere & Company、Bayer AG(Climate LLC)、CNH Industrial N.V.(Raven Industries LLC)、AGCO Corporation(Trimble Inc.)、およびBASF SE(BASF Digital Farming GmbH)が2025年の世界収益の大部分を占めており、地域専門企業にとって十分な余地が残る中程度の集中度を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業経営ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力不足と農業従事者の高齢化 | +2.0% | 世界全体、特に北米・欧州・日本で深刻 | 中期(2〜4年) |

| 耕作可能地の減少による収量最適化の必要性 | +1.7% | 世界全体、アジア太平洋地域および中東に集中 | 長期(4年以上) |

| 精密農業IoTセンサーの急速な統合 | +1.9% | 北米、欧州、オーストラリア、ブラジルおよびアルゼンチンへの波及 | 短期(2年以内) |

| 政府によるデジタル農業の奨励策および義務化 | +1.6% | アジア太平洋地域、欧州、アフリカ | 中期(2〜4年) |

| 超高解像度衛星画像の普及 | +1.1% | 世界全体、北米および欧州での早期採用 | 短期(2年以内) |

| 農業ソフトウェアスケールアップ企業へのベンチャーキャピタル投資の急増 | +1.0% | 世界全体、北米および欧州に集中、インドへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農業労働力不足と農業従事者の高齢化

主要経営者の平均年齢は、2024年に米国で58歳、日本で68歳を超え、モバイルファーストのツールを好む新規参入者の間でデジタル採用を促進する知識格差が生じています[1]出典:米国農務省、「農業労働」、USDA.gov。カリフォルニア州セントラルバレーにおける季節労働者の確保は2024年から2025年にかけて22%減少し、野菜農家はリアルタイムの作業員配置を可能にするタスク管理モジュールの採用を余儀なくされています。欧州では、補助金受給資格の要件としてデジタル圃場日誌の記録が義務化されており、100万件を超える農場が2027年までにコンプライアンス対応ソフトウェアを導入する必要があります。この移行により、手作業による管理が現実的でなくなった500ヘクタール超の農場において、ソフトウェアは業務上の必需品となっています。労働力不足は、自律型トラクターからの誘導データを処理し、無人作業のトレーサビリティを確保できるプラットフォームへの需要を高めています。

耕作可能地の減少による収量最適化の推進

世界の一人当たり耕作可能地は2025年までに0.19ヘクタールに減少すると予測されており、農業収量の向上の必要性が高まっています[2]出典:国連食糧農業機関、「FAOSTAT – 土地利用」、FAO.org。2024年、中国は都市拡大により110万ヘクタールの農地を失い、補助金対象の穀物生産者に対して精密な栄養素管理の義務化が施行されました。インドの土壌健康カードプログラムは、現在、実験室の結果をジオタグ付きの推奨事項と統合しており、パイロット地区では肥料コストが18%削減され、収量が12%増加しています。水資源が乏しい中東では、農場がセンサーの検知に基づいてのみ点滴灌漑を作動させるスケジューリングアルゴリズムを活用しており、サウジアラビアでは水使用量が30%削減されています。これに対応して、ソフトウェアベンダーは栄養素のタイミング、播種密度、殺菌剤散布間隔の影響をシミュレートする作物モデルを組み込み、生データを実用的なインサイトへと変換しています。

精密農業IoTセンサーの急速な統合

農場に設置されたセンサーの数は2025年までに8,500万台を超えると予測されており、集中管理を必要とする継続的なデータストリームを生成しています。これらのセンサーは、土壌状態、作物の健全性、機器のパフォーマンスに関するリアルタイムのインサイトを提供することで、農業慣行の近代化において重要な役割を果たしています。ブラジルのサトウキビ生産者は、ドローン画像と栄養素データを統合することで、従来の人手による調査方法よりも最大3週間早く欠乏症を特定し、糖回収率が8%向上しています。この統合は、収量と効率性の向上における精密農業の重要性の高まりを示しています。ただし、機器の標準化が不十分であることが依然として課題であり、さまざまな技術のシームレスな統合を複雑にしています。カスタムコネクターに投資した農場は、投資対効果を迅速に実現しており、互換性の問題を克服するためのカスタマイズされたソリューションの潜在的なメリットを示しています。

農業ソフトウェアスケールアップ企業へのベンチャーキャピタル投資の急増

農業ソフトウェアへの世界のベンチャー資金調達は2024年に42億米ドルに達し、その62%が農業経営プラットフォームに向けられました。CropInは2025年6月に1億2,000万米ドルを調達し、アフリカおよび南米全域でAIベースの作物モニタリングサービスを拡大し、これらの地域における生産性と持続可能性の向上を目指しています。Taranisはその3ヶ月前に4,000万米ドルを調達し、サブミリメートル画像技術を拡大するとともに、精密農業の実践を改善するために8社の農薬会社と協定を締結しました。欧州のスタートアップ企業は2024年に12億米ドルを集め、投資家は重大な環境課題に対処する水・炭素関連ソリューションに注目しました。資本投資は機能開発を加速させる一方で、収益性への期待も高め、ベンダーを分析、ハードウェアリース、農学コンサルティングサービスを統合したサブスクリプションモデルへと向かわせています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家の分散した農地所有 | -1.6% | アジア太平洋地域、アフリカ、南米 | 長期(4年以上) |

| ソフトウェア、ハードウェア、トレーニングの高い初期費用 | -1.4% | 世界全体、南アジアおよびサハラ以南アフリカで深刻 | 中期(2〜4年) |

| 農場内レガシーハードウェアとの相互運用性の問題 | -0.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 農村部における限られたブロードバンド接続 | -1.2% | 南アジア、サハラ以南アフリカ、南米内陸部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模農家の分散した農地所有

2ヘクタール未満の農場は、2021年時点で世界の5億7,000万の農業経営体の84%を占めていますが、世界の農業収益への貢献は35%にとどまっています[3]出典:世界銀行、「農業概要」、WorldBank.org。これにより、ベンダーがソフトウェアをローカライズし、カスタマイズされたサポートを提供するインセンティブが制限されています。インドでは、2024年の平均農場規模が1.08ヘクタールに縮小し、農家の86%が年収1,200米ドル未満であり、年間60米ドル以上のサブスクリプション料金を支払う能力が低下しています。サハラ以南アフリカでは、共有土地の所有権がデジタル記録管理を複雑にしており、農家の68%が信用スコアリングに必要な正式な権利証書を持っていません。信頼の問題とデジタルリテラシーの低さにより、普及は依然として遅い状況です。これらの課題に対処するため、ベンダーはフリーミアム層と音声ベースのインターフェースを提供していますが、これにより利益率が圧縮され、損益分岐点到達までの期間が延長されています。

農場内レガシーハードウェアとの相互運用性の問題

独自のデータ形式により、農業者は複数のシステムにわたって圃場境界や収量マップを繰り返し入力することを余儀なくされ、非効率性とエラーリスクの増大を招いています。この反復的なプロセスは、貴重な時間を消費するだけでなく、データ管理上の不整合が生じる可能性を高めます。2025年には、ISOBUSに準拠した機器が欧州の新規機械販売の38%にとどまり、メーカーはアフターマーケット収益を守るためにクローズドエコシステムを優先しました。ISOBUS標準の採用が限定的であることは、異なる機器やソフトウェアプラットフォーム間での相互運用性を実現する上での課題を浮き彫りにしています。オーストラリアの穀物生産者は、コンソールとソフトウェアプラットフォーム間でデータを再マッピングする必要性から、年間120時間の生産性を失っていると推定されています。この大幅な時間損失は、標準化されたデータ形式の欠如から生じる業務上の非効率性を示しています。オープンソースの取り組みは、ディーラーネットワークの欠如により障壁に直面しており、独自エコシステムが優位性を維持することを可能にしています。オープンソースソリューションに対する強固なサポート体制の欠如が、市場における独自システムの支配力をさらに強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドプラットフォームが導入経済性を再構築

クラウドソリューションは2025年の農業経営ソフトウェア市場シェアの48.2%を占め、市場における主要な導入モデルとしての地位を確立しています。このセグメントのCAGR 12.8%は、大規模および中規模の事業者の双方において、接続性の向上とサブスクリプションベースの価格設定の魅力を反映しています。ローカルおよびウェブベースのインストールは、特に米国および欧州において依然として重要であり、大規模農場がデータ主権とレイテンシに関する懸念を表明し続けています。ハイブリッドエッジアーキテクチャは、データをオンサイトにキャッシュし、帯域幅が許す際に同期することでこれらの課題に対処し、ベンダーの顧客維持率を高めています。

クラウドソリューションの柔軟性は地理的な拡大も支援しており、サービスとしてのソフトウェア(SaaS)プラットフォームはブラジルの大豆生産者やインドの米農業協同組合などのユーザーのサーバーメンテナンスコストを削減しています。BayerのFieldViewは2025年に14カ国に拡大し、マルチテナントアーキテクチャが機能の迅速なスケーリングを可能にすることを示しました。規制当局がデジタル記録をますます要求する中、クラウドソリューションはコンプライアンスの自動化への明確な道筋を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

農場規模別:小規模農家がデジタル採用を加速

500ヘクタール超の大規模農場は、規模の経済と社内農学チームの存在により、2025年の農業経営ソフトウェア市場規模の40.2%を占めました。これらの農場は先進技術の採用により恩恵を受け、効率的なリソース管理と高い生産性を実現しています。プレミアムソフトウェアソリューションへの投資能力が市場での地位をさらに強化しています。インドやケニアなどの国々での補助金付きスマートフォン配布と、それに合わせたフリーミアムモデルの組み合わせにより、経済的な障壁が低下し、デジタル採用が促進されています。この取り組みは、これまで十分なサービスを受けていなかった地域への技術導入において重要な役割を果たし、より広範な市場浸透の基盤を築いています。

最も高い成長は10ヘクタール未満の小規模農家から見込まれており、予測CAGRは15.6%です。SafaricomのDigiFarmなどの協同組合集約モデルは、気象警報、農業指導サポート、マイクロクレジットを含むバンドルサービスが2つの栽培シーズン以内に収量を15%向上させることができることを示しています。中規模農場は中程度の成長機会を示しており、多くの場合、モジュール式のポイントソリューションから始めて包括的なソフトウェアスイートへと移行します。ベンダーは、小規模な農地を不利にすることなくアップグレードを促進するため、機能を農地面積から切り離した土地に依存しない価格モデルをますます採用しています。食料安全保障と排出削減目標に対応するため、政府がこのグループへの補助金を向けるにつれて、小規模農家向け農業経営ソフトウェアの市場シェアは増加すると予測されています。

用途別:水産養殖が高成長分野として台頭

精密農業は2025年の支出の38.5%を占め、農業経営ソフトウェア市場における最大の用途セグメントとしての地位を確立しています。これらのツールにより、農家はデータ駆動型の意思決定を行い、生産性を高め、廃棄物を削減することができます。畑作物生産者は、可変レートの播種、散布、収量マッピングを活用してリソース使用を最適化し、持続可能性監査の要件を満たしています。精密農業ツールは、土壌の健全性、気象パターン、作物の状態のモニタリングを促進し、タイムリーな介入と収量成果の改善を可能にします。持続可能な農業慣行への需要の高まりと環境規制へのコンプライアンスが、これらのツールの採用をさらに促進しています。家畜モニタリングは2位にランクされており、ウェアラブルとRFIDシステムが特に欧州の酪農牛群において獣医コストを大幅に削減しています。

水産養殖プラットフォームは、現在より小さな市場シェアを占めていますが、2031年にかけてCAGR 13.5%で成長すると予測されています。この成長は、エビ、サーモン、ティラピアの生産者がリアルタイムの水質モニタリングシステムを採用していることによって推進されています。ノルウェーはすでに海上生簀の85%をカバーしており、インドの沿岸州ではセンサー連動給餌システムの導入後に養殖池の収量増加が報告されています。水産物輸出に対する義務的なトレーサビリティ要件が、農業経営ソフトウェア市場における水産養殖セグメントをさらに支援しています。温室および林業用途が市場の多様性に貢献している一方で、水産養殖は溶存酸素不足や疾病発生への対応から得られる即時の投資対効果(ROI)により、最も大きな成長ポテンシャルを示しています。

機能別:分析モジュールが戦略的優先事項として重要性を増す

計画およびリソース管理は2025年の導入件数の35.2%を占め、より広範な採用の基盤としての重要性を示しています。これらのツールは、リソース配分、スケジューリング、業務効率の最適化に不可欠であり、組織がプロセスを合理化しコストを削減することを可能にします。その広範な採用は、複雑なワークフローを処理し、スケーラビリティを確保するための効果的な管理システムへの需要の高まりを反映しています。記録管理および財務ツールが次にランクされており、正確な補助金書類の必要性と企業資源計画システムとのシームレスな統合によって推進されています。これらのツールは、コンプライアンスの維持、財務の透明性の向上、企業内の情報に基づいた意思決定プロセスの支援において重要な役割を果たしています。

分析・レポートはCAGR 12.2%で最も高い成長を達成すると予測されています。オーストラリアの小麦産業とブラジルの砂糖産業は、土壌水分データ、気候予測、衛星指数を統合して収穫物流を最適化するモデルをすでに活用しています。これらの高度な分析ソリューションは、農家や生産者がリスクを軽減し収量成果を改善するための精密な意思決定を可能にします。機械学習の採用は依然として限定的ですが、ベンチャー支援のベンダーが異常検知機能を組み込むにつれて徐々に増加しています。この技術は、不規則性を特定し業務精度を向上させる能力を高めます。規制上の炭素市場が需要を牽引しており、分析は炭素クレジット生成に必要な測定・報告・検証フレームワークを提供しています。これらのフレームワークは、業界が持続可能性目標を達成し環境規制に準拠しようとする中でますます重要になっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

提供プラットフォーム別:モバイルインターフェースが現場ワークフローを取り込む

デスクトッププラットフォームは、農業経営ソフトウェア市場における2025年の収益の50.4%を占め、主にシーズン終了時の分析や複数年にわたる計画への適合性によるものです。これらのプラットフォームは、大規模なデータセットを処理し詳細なインサイトを提供する能力が特に評価されており、農業経営における情報に基づいた意思決定に不可欠です。包括的なレポートの生成、過去のトレンドの分析、リソース配分の計画など、キーボード入力と大型ディスプレイを必要とする複雑な作業において引き続き重要です。モバイルソリューションの採用が拡大しているにもかかわらず、デスクトッププラットフォームは精度と広範なデータ処理が必要な地域やユースケースにおいて引き続き重要な役割を果たしています。ブラジルの大豆農場管理者の78%は、害虫被害の撮影、土壌サンプルのジオタグ付け、トラクター作業の割り当てなどのタスクにすでにモバイルアプリを活用しており、外出先での農場管理におけるモバイル技術への依存度の高まりを示しています。

農業経営ソフトウェア市場におけるモバイル利用はCAGR 11.9%で成長し、2031年までに新興市場における主要インターフェースとなると予測されています。モバイルデバイスの利便性とアクセシビリティは、特にデスクトップインフラへのアクセスが限られた地域の農家にとって魅力的な選択肢となっています。オフラインで動作し後でデータを同期するプログレッシブウェブアプリケーションは、帯域幅の制限に対処し、インターネット接続が不安定な地域でも機能を確保します。音声アシスタントや画像認識などの機能はリテラシーの障壁を低減し、より幅広いユーザーがこれらの技術を採用できるようにしています。これらの進歩は業務効率を高めるだけでなく、小規模農家が現代の農業慣行に参加することを可能にします。これらの技術が進歩するにつれて、モバイルプラットフォームは発展途上地域で市場シェアの55%以上を獲得すると予測されており、ベンダーは顧客基盤の進化するニーズに応えるためにユーザーエクスペリエンス戦略における小画面最適化を優先するよう促されています。

地域分析

北米は2025年の農業経営ソフトウェア市場シェアの37.2%を占めました。米国では、400ヘクタール超の農場の68%がソフトウェアを導入し、追加収入源として炭素クレジット測定ツールを組み込んでいます。カナダでは、プレーリー州が可変レート処方を使用することで1,400万ヘクタールにわたって窒素使用量を16%削減しました。メキシコの施設農業セクターは、温室制御と農業経営ダッシュボードを統合することで水効率を31%向上させました。この地域は農村部のブロードバンド普及率82%、ディーラーとの近接性、精密農業ハードウェアの広範な使用から恩恵を受けています。市場の焦点は特産作物、中規模農家、家畜経営者へとシフトしています。

アジア太平洋地域はCAGR 11.4%で将来の市場成長をリードすると予測されています。中国では、果物・野菜生産の80%にデジタルトレーサビリティが義務付けられています。日本の高齢化した稲作農家はドローンによる調査と自律型トラクターを採用し、労働要件が35%削減されました。オーストラリアでは、2,200万ヘクタールの綿花・穀物畑が衛星駆動の灌漑システムを活用し、水使用量が28%削減されています。韓国のスマートファーム推進事業は温室および家畜モニタリング向けに4億5,000万米ドルの補助金を投資し、2027年までに12,000の生産者の採用を加速させることを目指しています。

欧州は、コンプライアンス対応ソフトウェアを通じて環境指標の記録を義務付ける共通農業政策改革により、相当な収益を獲得しています[4]出典:欧州委員会、「共通農業政策デジタルトランジション」、EC.europa.eu。ドイツの耕作農場は肥料上限に準拠するために窒素モデルを統合し、余剰分が18%削減されました。英国では、環境土地管理スキームがイングランドの農場における78%のソフトウェア普及率を牽引しています。フランスのブドウ園はドローン誘導散布の使用により殺菌剤の使用量を32%削減しました。南米はブラジルの大豆生産とアルゼンチンの牛肉農業に牽引されて市場に貢献しています。対照的に、中東とアフリカは分散した土地所有権と限られた接続性などの課題に直面しています。衛星ブロードバンドの価格が低下するにつれて、この地域は農業経営ソフトウェアのより広範な採用を可能にする成長が見込まれています。

競合環境

農業経営ソフトウェア市場は中程度の集中度を示しており、上位5社であるDeere & Company、Bayer AG(Climate LLC)、CNH Industrial N.V.(Raven Industries LLC)、AGCO Corporation(Trimble Inc.)、およびBASF SE(BASF Digital Farming GmbH)が2025年の世界収益の相当なシェアを占めています。これらの主要プレーヤーが市場を支配しており、地域および特定分野の専門企業にとって余地が残されています。Deere & CompanyとCNH Industrial N.V.はハードウェアテレマティクスと独自のクラウドプラットフォームを統合し、畑作物生産者の乗り換えコストを高めています。BayerのClimate LLCとBASF Digital Farmingは、ブランドの種子と作物保護製品の使用を促進する補助金付きサブスクリプションを提供し、ソフトウェアを投入物強化ツールとして位置付けています。AGCO Corporationの2024年のTrimbleとのパートナーシップは、機械メーカーが完全なソフトウェアスタックを独自に開発することなく市場参入を加速するために採用した共同開発戦略を示しています。

新興競合企業は人工知能を活用して製品・サービスを差別化し、提供内容を強化して競争上の優位性を獲得しています。CropInの画像認識技術はスマートフォンの写真を使用して87種類の作物病害と34種類の害虫を特定し、インドやアフリカなどの地域の協同組合が農学者不足に対処することを可能にしています。Taranisは個々の幼虫を検出できるサブミリメートルの航空画像を提供し、農薬パートナーが収量水準を維持しながら殺菌剤の使用量を24%削減することを可能にしています。Open Ag Data Allianceなどのオープンソースの取り組みは相互運用性の促進を目指していますが、独自エコシステムのマーケティングリソースに欠けることが多いです。

規制の変化が競争戦略に影響を与えています。欧州の農業データ規制案は国境を越えたデータフローに対してより厳格な管理を課し、データの二次利用に対する農家の同意を義務付けており、ベンダーは地域固有のデータセンターへの投資を促されています。市場統合が加速し、Deere & CompanyはSee and Sprayを3億500万米ドルで買収しました。これらの動きは、ハードウェア、ソフトウェア、生物製剤を組み合わせた垂直統合ソリューションへのトレンドを示しています。水産養殖、温室自動化、家畜ゲノミクスなどの分野では、カスタマイズされたインターフェースとセンサー統合がまだ十分に発展していないため、ホワイトスペースの機会が残っています。これらのセグメントは、ベンダーがこれらの市場の特定のニーズに対応するにつれて成長の可能性を示しています。

農業経営ソフトウェア業界リーダー

Deere & Company

Bayer AG (Climate LLC)

CNH Industrial N.V. (Raven Industries LLC)

AGCO Corporation (Trimble Inc.)

BASF SE (BASF Digital Farming GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BASF SE(BASF Digital Farming GmbH)は、アルゼンチンとブラジルにプラットフォームを導入し、AgBusiness向けxarvio FIELD MANAGERの世界展開を拡大しました。このプラットフォームは大豆などの主要作物の収量と収益性の向上を目指していますが、南米での2025年の公式パフォーマンスレポートは、アルゼンチンとウルグアイのパイロット試験で観察された12%の収量増加を強調するのではなく、商業的な利用可能性と運用上の利点を重視しています。

- 2025年7月:Topcon Agricultureは、農業散布における精度と効率を向上させるために設計されたブームハイトコントロールシステムの最新バージョンであるUC7 Plusを発表しました。Norac技術を基盤として活用し、このシステムはブームの調整を自動化して地形の輪郭に合わせることで、オペレーターの疲労とストレスを最小化します。

- 2025年3月:農業経営ソフトウェア企業のBushelは、農家と農業ビジネス向けの強化された財務ツールを導入することでプラットフォームを拡張しました。Bushel Farmにはデジタルウォレットが追加され、農場の業務と財務の両方を管理するための包括的なソリューションを提供しています。この統合は農家の財務・業務管理の合理化を目指しています。

- 2025年2月:Valmont Industriesは、Valley Irrigationブランドを通じてAgSense 365を正式に発売しました。この統合プラットフォームは4つのレガシー灌漑技術システムを統合し、農業者の業務を簡素化します。AgSense 365は灌漑機器の監視・制御のための強化された機能を提供し、農業者にリアルタイムデータと改善された意思決定能力を提供します。このプラットフォームは水使用の最適化、運用コストの削減、農業慣行全体の効率向上を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、農場管理ソフトウェア市場を、クラウド、ウェブ、またはハイブリッドを問わず、生産前・圃場内・収穫後の各段階にわたる農学、畜産、水産養殖、温室作業の計画・監視・分析・記録を生産者が行えるようにする、すべてのデジタル化プラットフォームと定義する。収益は、スタンドアロンハードウェアおよびアウトソーシングされた農場労働契約を除いた、ネットライセンス料、サブスクリプション料、および接続サービス料を反映する。

スコープ除外:スタンドアロンのドローンハードウェア、汎用ERPスイート、または組み込みソフトウェアなしで販売される精密ハードウェアは除外される。

セグメンテーション概要

- タイプ別

- ローカル/ウェブベース

- クラウドベース

- サービスとしてのソフトウェア(SaaS)

- サービスとしてのプラットフォーム(PaaS)

- 農場規模別

- 小規模農家

- 中規模農場

- 大規模農場

- 用途別

- 精密農業

- 家畜モニタリング

- スマート温室

- 水産養殖

- その他の用途

- 機能別

- 計画およびリソース管理

- 記録管理

- 財務管理

- 在庫およびサプライチェーン管理

- 分析・レポート

- 提供プラットフォーム別

- デスクトップ

- モバイルアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中南米、アジア太平洋地域の農学者、デジタルプラットフォームのプロダクトマネージャー、生産者協同組合、および地域普及指導員にインタビューを実施する。これらの議論により、価格帯、ライセンスティアごとの典型的なユーザー数、導入阻害要因、および規制主導の需要変化の可能性が検証される。

デスクリサーチ

まず、FAO農業土地統計、USDA ERS農場収入表、Eurostatアグリテック導入調査、OECDデジタル農業政策データベース、およびIEEE Xploreにインデックスされた査読済み研究など、第一級の公的情報源からマクロおよびセクターデータを収集する。企業の財務報告書、IPO目論見書、業界団体のブリーフィング(例:AEM、CEMA)は競合インテリジェンスを充実させ、D&B HooversおよびDow Jones Factiva は民間ベンダーの収益内訳と資金調達の経緯を提供する。Questelを通じて収集された特許動向は、カーボンクレジット追跡などの新興モジュールを浮き彫りにする。列挙された情報源は、アナリストが活用する二次情報源の全体像を例示するものであり、網羅するものではない。

市場規模推計と予測

トップダウンモデルは、耕作面積と家畜頭数をソフトウェアのアドレス可能なプールに変換し、地域固有の普及率を適用した上で、サンプリングされた平均販売価格に稼働農場推計値を乗じた値(ボトムアップのクロスチェック)によりストレステストを実施する。主要変数には、耕作地の動向、スマートフォンおよびセルラーIoTの普及率、政府のデジタル農業補助金支出、精密機器の出荷台数、および商品価格に連動した農場収益性が含まれる。多変量回帰により各ドライバーを予測し、専門家のコンセンサスを通じてシナリオバンドを精緻化する。サプライヤーのロールアップが新興SaaSエントランスを過少報告している場合は、最終的なトライアンギュレーションの前に補間によりギャップを補完する。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、シニアアナリストによるレビュー、および独立した指標との差異チェックを経る。12ヶ月ごとに更新し、重要なイベント発生後にはモデルを再開することで、クライアントが最新の検証済みベースラインを受け取れるようにする。

MordorによるFarm Management Softwareベースラインが信頼性を持つ理由

企業がスコープを拡大・縮小したり、通貨を混在させたり、前提条件を固定したりするため、公表値はしばしば乖離する。収益化可能なソフトウェアのみに焦点を当て、ドライバーを毎年再確認することで、Mordorはステークホルダーが自信を持って支持できる均衡のとれた数値を提供する。

主なギャップ要因としては、競合他社による精密ハードウェア収益の算入、より広範な農業アナリティクススイート、一時的なインストール費用、または合計値を膨らませる5年前の通貨換算などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2.80 B(2025年) | Mordor Intelligence | |

| USD 3.40 B(2024年) | Global Consultancy A | ハードウェアおよびオンファームセンサーをスコープに含む;2023年のFXレートを使用し、年次リベーシングなし |

| USD 4.76 B(2025年) | Trade Journal B | より広範な「農業アナリティクス」プラットフォームを対象とし、複数年のサービスバンドルを前払いで計上 |

| USD 3.20 B(2025年) | Industry Association C | 小規模農家に楽観的な普及率を適用し、2024年の一定価格で予測 |

総合すると、重複する収益ストリームと静的な前提条件を取り除いた場合、Mordor Intelligenceのベースラインが意思決定において最も透明性が高く、最新かつ再現性のある基盤であることが比較から示される。

レポートで回答される主要な質問

2026年の農業経営ソフトウェア市場の規模はどのくらいですか?

農業経営ソフトウェア市場は2026年に32億5,000万米ドルに達しました。

現在の支出をリードしている導入モデルはどれですか?

クラウドベースのプラットフォームが2025年の収益の48.2%を占め、サブスクリプション価格と農村部の接続性向上により最も急成長しているモデルです。

最も急速に拡大しているセグメントはどれですか?

水産養殖管理ツールは、水産物生産者が輸出トレーサビリティのためにリアルタイムの水質モニタリングを採用するにつれて、2031年にかけてCAGR 13.5%で成長すると予測されています。

小規模農家はデジタル採用からどのような恩恵を受けますか?

補助金付きモバイルアプリと協同組合プログラムにより、小規模農場は収量を最大15%向上させながら投入コストを二桁台で削減し、このセグメントの予測CAGR 15.6%を加速させています。

採用がさらに加速しない要因は何ですか?

高い初期費用、分散した土地所有権、限られたブロードバンド、レガシー機械との相互運用性の問題が主な障壁として残っています。

最終更新日: