メキシコ自動車部品アルミニウムダイカスト市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

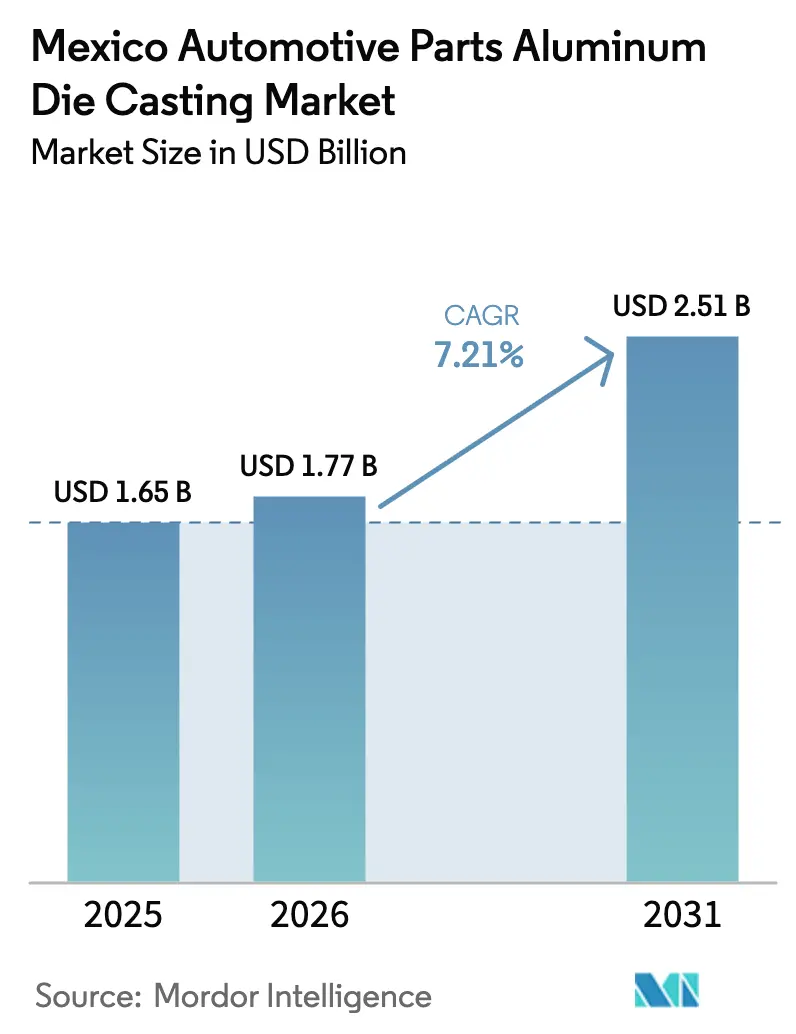

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.77 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ自動車部品アルミニウムダイカスト市場分析

メキシコの自動車部品アルミニウムダイカスト市場規模は、2025年の16億5,000万米ドル、2026年の17億7,000万米ドルから、2031年までに25億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.21%を記録すると予測されます。北米の電気自動車プログラムとの強固な統合、急速に進むギガキャスティングの採用、およびUSMCAの地域付加価値含有率の閾値が、高品質アルミニウム鋳造品への需要を支えています。自動車メーカーは最大70点のプレス鋼板部品を単一の構造鋳造品に統合し、車両重量と組立時間を削減しています。北米以外のアルミニウムに課税する関税構造と、2024年のニアショアリング投資24億米ドルの波が、サプライチェーンをメキシコの鋳造所へと誘導しています。一方、二次アルミニウム再溶解およびAI対応ゼロ不良ラインにおける明るい兆しが、既存企業と中小規模の工場との能力格差を拡大しています。依然として残る逆風としては、天然ガス連動のアルミニウム価格変動と、資格を持つダイカスト技術者の62%不足が挙げられます。

主要レポートのポイント

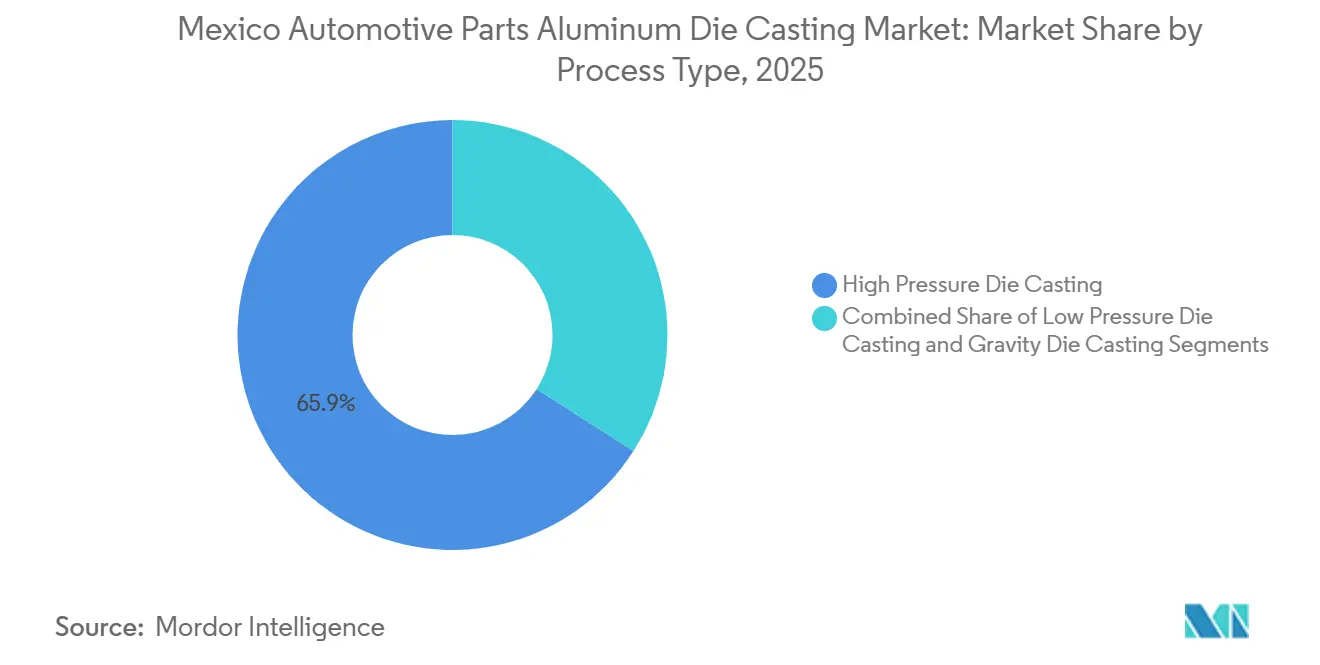

- プロセスタイプ別では、高圧ダイカストが2025年のメキシコ自動車部品アルミニウムダイカスト市場シェアの65.92%を占めてトップとなり、低圧ダイカストは2031年にかけてCAGR 9.51%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年のメキシコ自動車部品アルミニウムダイカスト市場の71.91%を占め、商用車は2031年にかけてCAGR 8.28%で成長しています。

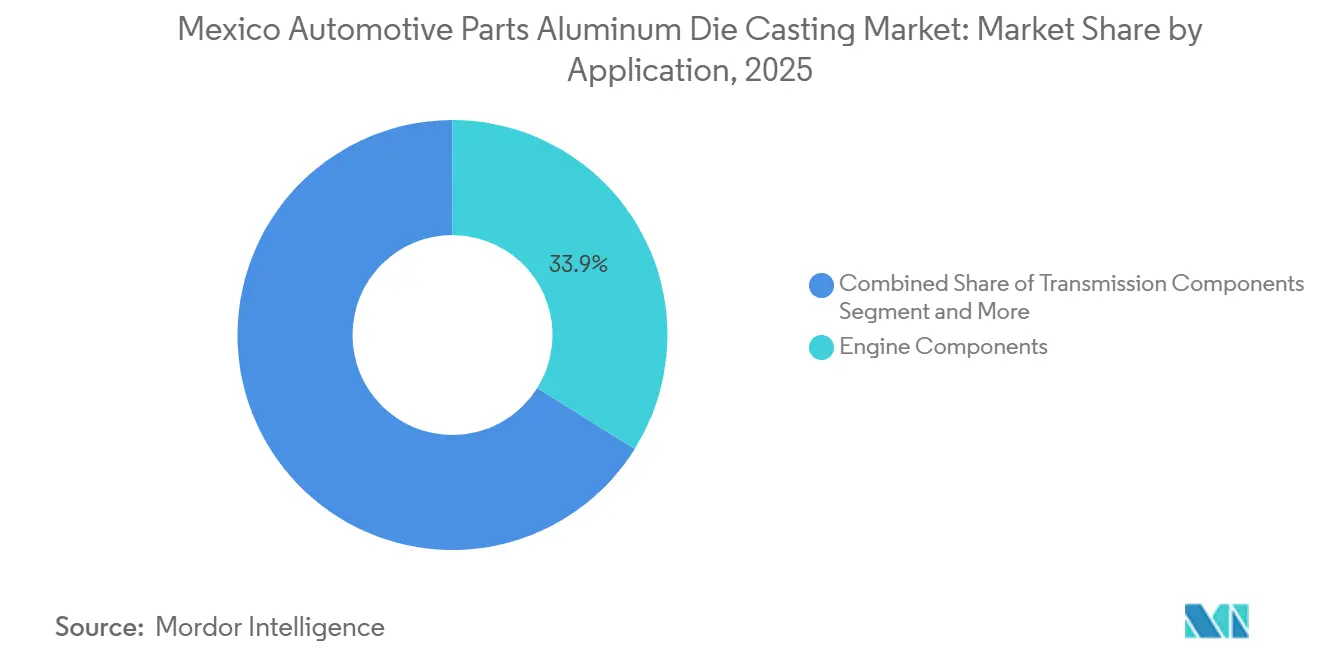

- 用途別では、エンジン部品が2025年に33.90%のシェアを占め、構造部品は2031年にかけてCAGR 12.45%で成長しています。

- 流通チャネル別では、OEM出荷が2025年の収益の83.85%を占め、アフターマーケットは2026年から2031年にかけてCAGR 7.29%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ自動車部品アルミニウムダイカスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガキャスティング需要の急増 | +1.5% | ヌエボ・レオン州、コアウイラ州、グアナフアト州 | 中期(2〜4年) |

| OEMの軽量化義務 | +1.8% | グアナフアト州、サン・ルイス・ポトシ州、ヌエボ・レオン州、ケレタロ州 | 長期(4年以上) |

| USMCAアルミニウム調達規則 | +1.2% | コアウイラ州、ヌエボ・レオン州、チワワ州、メキシコ州 | 短期(2年以内) |

| ティア1サプライチェーンのニアショアリング | +1.0% | ヌエボ・レオン州、ケレタロ州、アグアスカリエンテス州、コアウイラ州 | 中期(2〜4年) |

| ゼロ不良鋳造ライン | +0.6% | グアナフアト州、ヌエボ・レオン州、サン・ルイス・ポトシ州 | 中期(2〜4年) |

| 再溶解およびスクラップの価値化 | +0.5% | ヌエボ・レオン州、コアウイラ州、ドゥランゴ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV関連ギガキャスティング需要の急増

テスラのモンテレー・ギガファクトリーとリビアンの近日公開予定のR2プラットフォームは、溶接部品を数十点置き換え、車両重量を二桁キログラム削減し、組立時間を短縮する単一構造鋳造品への転換を加速させています[1]「R2:最高のパフォーマンス、能力、品質のための製造を超えて構築」、Rivian、stories.rivian.com。ヌエボ・レオン州とコアウイラ州には新規ギガプレス設備の大半が集中しており、地元の鋳造所は米国工場への48時間以内の納品が可能です。トゥオプ・グループなどの中国系ティア1企業はメキシコを関税回避の橋頭堡と見なし、競争を激化させるギガプレスのノウハウを持ち込んでいます。構造鋳造品、リアアンダーボディ、バッテリートレイ、フロントサブフレームが生産量の大半を占めていますが、真空補助セルの800万〜1,200万米ドルという価格は、資本力のある既存企業のみの参入を可能にしています。早期採用企業は±0.3mm以下の公差基準を設定し、後発企業のハードルを引き上げています。

OEM軽量化義務に牽引されたHPDCへのシフト

完成車メーカーは電気自動車の航続距離を延ばすためにフリート全体の重量削減を追求しており、薄肉部品向けに高圧ダイカスト(HPDC)をサプライヤーに求めています。HPDCは90秒以内にニアネットシェイプを実現し、二次加工を不要とし、プレス鋼板では達成できない厳しい公差を保持します。Nemakの最新モンテレーラインは真空補助と閉ループ再溶解を組み合わせ、厳格な気孔率目標を達成し、クラスターのパフォーマンス基準を設定しています。グアナフアト州とサン・ルイス・ポトシ州もこれに続き、サスペンションナックル、コントロールアーム、モーターマウント向けに設計された新しいHPDCセルを導入しています。このプロセスは従来のパワートレイン部品と新興のEV構造部品の両方に対応できるため、新しい工法が勢いを増す中でもHPDCは基幹技術であり続けています。

USMCA北米アルミニウム70%調達規則

この貿易協定の70%地域コンテンツ閾値は2025年に発効し、メキシコの鋳造所は北米の製錬所またはリサイクル業者からビレットまたはスクラップを調達することを余儀なくされています[2]David Bartle著、「米国アルミニウム産業、USMCA関税の調和を求める」、Fastmarkets、fastmarkets.com。自社内に再溶解炉を持つ工場はコストとコンプライアンスの優位性を享受する一方、輸入依存の工場は関税リスクにさらされています。コアウイラ州とヌエボ・レオン州は、自動車メーカーのプレス加工ラインとダイカスト炉の間のループを閉じる二次アルミニウムプロジェクトを誘致しています。この自己完結型のエコシステムはリードタイムと炭素フットプリントを削減し、いずれもグローバルOEMに高く評価されています。この規則は同時に、低価格のアジア産ビレットからセクターを保護し、規則に準拠したサプライヤーの価格決定力を強化しています。

ティア1サプライチェーンのニアショアリング

地政学的リスクと輸送遅延により、ティア1サプライヤーはアジアからメキシコへ鋳造プログラムを移転し、新たな投資を呼び込んでいます。MagnaのラモスアリスペキャンパスとXushengのコアウイラ州新施設は、グローバル大手企業が関税リスクをヘッジしながら米国の組立工場からトラック輸送圏内に留まる方法を示しています。ヌエボ・レオン州、ケレタロ州、アグアスカリエンテス州はバイリンガルのエンジニアリング人材と南北物流回廊を提供し、海上輸送のリードタイムを数ヶ月短縮しています。しかし、この流入は地元の労働力プールと電力網の容量を圧迫しており、インフラ整備が並行した優先課題となっています。実行できるサプライヤーにとって、ニアショアリングは顧客との密接な関係とジャストインタイムの信頼性を確保し、アジアのサイトでは対応が難しい競争優位性をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウム価格の変動 | -0.8% | ヌエボ・レオン州、コアウイラ州、メキシコ州 | 短期(2年以内) |

| 熟練労働者の不足 | -0.7% | グアナフアト州、ケレタロ州、サン・ルイス・ポトシ州、ヌエボ・レオン州 | 中期(2〜4年) |

| 資本集約的なHPDC設備 | -0.6% | ヌエボ・レオン州、コアウイラ州、グアナフアト州 | 長期(4年以上) |

| 「製錬・鋳造」規則の強化 | -0.4% | コアウイラ州、チワワ州、ヌエボ・レオン州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギーコストに連動したアルミニウム価格の変動

メキシコのアルミニウムスポット価格は天然ガス先物と連動して動き、ガス価格が急騰し固定価格の鋳造契約が締結されている場合にマージンを圧迫します。最近の関税緩和により原材料コストは緩和されましたが、同国は依然として輸入一次アルミニウムに依存しており、工場はメキシコ湾岸の供給障害に対して脆弱な状態にあります。国営電力会社を優遇する電力市場改革により産業用電力料金が上昇し、鋳造所の管理外にある第二のコスト要因が加わっています。長期ヘッジや閉ループスクラッププログラムがなければ、中小規模の工場は設備更新を遅らせるキャッシュフローの逼迫リスクにさらされます。これに対応するため、大手企業は再生可能エネルギーの電力購入契約とエネルギー効率化プロジェクトを組み合わせ、複数年にわたって投入コストを安定させています。

ダイカスト4.0向け熟練労働者の不足

エンジニアおよびメカトロニクス技術者の50%超の不足が、メキシコの鋳造所全体でAI対応検査およびデジタルツインシステムの採用を遅らせています。大学やクラスターグループは専門的なトレーニングセンターを立ち上げていますが、卒業生の輩出数は自動化プロジェクトの急増に追いついていません。賃金インフレと高い離職率は、IATF 16949のトレーニング記録へのコンプライアンスを複雑にし、中小規模の工場を監査リスクにさらしています。一部のティア1サプライヤーは現在、海外の専門家で役割を補完しており、給与管理の複雑さと文化的障壁を高めています。人材不足が解消されるまで、設備投資が完全に確保されている場合でも、人的資本の制約が生産量の成長を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:HPDCの規模とLPDCの勢い

高圧ダイカストは2025年のメキシコ自動車部品アルミニウムダイカスト市場シェアの65.92%を占め、エンジン、トランスミッション、シャシープログラムに選ばれるプロセスとしての地位を確立しています。短いサイクルタイムとニアネットシェイプを実現する能力は、量産志向の完成車メーカーにとって不可欠です。鋳造所は成熟した金型エコシステム、幅広い合金適合性、十分に文書化された品質管理に依存して不良率を低く抑えています。このプロセスはオンサイトの機械加工および組立と容易に統合できるため、サプライヤーは国境の両側にある組立工場へのジャストインタイム納品を実現できます。HPDCの優位性は、ダイ寿命と表面仕上げ基準を継続的に改善する自動車メーカーと地元金型メーカーとの長年の関係も反映しています。

低圧ダイカストは最も成長の速いプロセスセグメントであり、バッテリーエンクロージャーとモーターハウジングにおける真空密閉性への需要に牽引され、2031年にかけてCAGR 9.51%で拡大しています。充填速度が遅く乱流を最小化するため、エンジニアは電気自動車の熱管理システム向けの漏れのない鋳造品に確信を持てます。LPDCセルを追加した工場は、既存のHPDCラインを全面改修することなく構造部品と電気部品の間で切り替えができ、新プラットフォームで優先サプライヤーの地位を獲得しています。設備メーカーは現在、LPDCの炉に自動給湯とリアルタイムX線検査を組み合わせ、初めて採用する企業の学習曲線を短縮しています。電動化が深まるにつれ、両プロセスを並行して運用できる鋳造所が最も幅広い鋳造ソリューションのカタログを保有することになります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車の優位性と商用車の上昇

乗用車は2025年のメキシコのアルミニウムダイカスト市場シェアの71.91%を占め、コンパクトカーおよびスポーツユーティリティモデルのグローバル輸出拠点としての同国の役割を反映しています。一貫したモデルカレンダーにより、鋳造所はエンジンブロック、ギアハウジング、サスペンション部品の予測可能な発注を受けられます。自動車メーカーは、厳密にシーケンス化された最終組立ラインと納品を同期できる地理的に近いサプライヤーを好みます。軽量車プログラムが衝突安全性と燃費基準のためにアルミニウムをより多く採用するにつれ、乗用車需要はHPDCマシンをほぼフル稼働させ続けています。このセグメントの持続的な規模は、より小規模な特殊生産を支える金型・保守エコシステムも支えています。

商用車は最も成長の速い最終用途を代表し、フリートが長距離トラクターと配送バンを電動化するにつれ、2031年にかけてCAGR 8.28%で成長しています。電動ドライブトレインはバッテリー重量を大幅に増加させ、シャシーエンジニアはスチールのレールとクロスメンバーをより軽量なアルミニウム鋳造品に置き換えることを余儀なくされています。大断面部品を認証したサプライヤーは、積載量を維持し航続距離を延ばしたいトラックメーカーとの契約を獲得しています。ティア1インテグレーターはすでに、共有キャンパスからクラス8プラットフォームと軽商用バンの両方に対応するためにプレストン数と合金レシピを調整しています。予測期間中、増加する商用車の受注が、これまでほぼ完全に乗用車プログラムに依存していた鋳造所の収益を多様化させるでしょう。

用途別:エンジンの幅広さと構造部品の急増

エンジン部品は2025年のメキシコ自動車部品アルミニウムダイカスト市場シェアの33.90%を占め、輸出プログラムにおける内燃機関パワートレインの継続的な重要性を示しています。ハイブリッド化が広がる中でも、エンジン1基あたり複数の鋳造品、ブロック、ヘッド、オイルパン、アンカースチールが需要を維持しています。数十年にわたるプロセスノウハウにより、エンジン部品は鋳造所にとって守りやすい収益の柱となっており、確立された機械加工センターと冶金ラボが一貫した公差を確保しています。パワートレイン設計チームとの緊密な協力により、サプライヤーはターボチャージングとダウンサイジングによって導入される合金変更と熱応力に先手を打てます。この定着したワークフローにより、エンジン鋳造品は当面の間、製品ミックスに留まり続けます。

構造部品は最も成長の速い用途であり、ギガキャスティングが溶接ボディアセンブリを単一のアルミニウム部品に凝縮するにつれ、CAGR 12.45%で成長しています。これらの大型で複雑な鋳造品はワークステーション数を削減し、衝突エネルギーの経路を合理化するため、新しい電気自動車プラットフォームの中核となっています。6,000トン以上のペイロードプレスと真空補助技術に投資する鋳造所は、アンダーボディおよびバッテリートレイ契約で優先的な地位を獲得しています。ダイ温度制御と合金流動の習熟により工具寿命が延び、サプライヤーと自動車メーカー双方の総所有コストが低下します。長期的には、構造部品がドライブトレイン鋳造品を上回り、このセクターの象徴的な成長エンジンとなる見込みです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:OEMの優位性とアフターマーケットの成長

OEM出荷はメキシコの自動車部品アルミニウムダイカスト市場を支配し、2025年の総収益の83.85%という大きなシェアを占めています。この強固な地位は、自動車メーカーが設定する厳格な品質、物流、トレーサビリティの要求に起因しています。さらに、鋳造、機械加工、サブアセンブリプロセスを統合した一体型キャンパスが複数年契約を確保し、一貫したライン稼働率を確保することに成功しています。組立工場との近接性により在庫バッファーが削減され、納期遵守が重要な差別化要因となっています。自社内の冶金ラボとIATF 16949認証がOEMリストにおけるサプライヤーの地位をさらに強固にしています。このチャネルは資本集約的なプレスのアップグレードにも資金を提供し、継続的な技術更新を確保しています。

アフターマーケットチャネルは最も成長の速いルートであり、メキシコの老朽化した車両保有台数と米国の関税動向がアジアからの調達を転換させるにつれ、CAGR 7.29%で成長しています。独立系鋳造所は柔軟な金型を活用し、短縮されたリードタイムで小ロットの交換用ハウジング、ブラケット、冷却プレートを納品しています。Eコマースプラットフォームと地域ディストリビューターがリーチを拡大し、迅速な対応を求める修理工場やフリートマネージャーに鋳造部品を提供しています。アフターマーケットのバイヤーはブランドよりも入手可能性と適合性を重視するため、コスト最適化された鋳造ラインはOEMの完全な監査プロトコルを複製することなくシェアを獲得できます。このチャネルへの多角化は、組立工場の稼働停止やモデルイヤーの変更に対するサプライヤーのリスクを緩和します。

地理的分析

ヌエボ・レオン州は国内で最も成熟したダイカストクラスターを擁し、Nemakの主力施設と、テキサス国境を越えた米国工場に供給する複数のティア1サプライヤーが集積しています。輸出幹線道路への近接性がリードタイムを短縮し、密度の高いベンダーネットワークが単一の都市圏内で金型、熱処理、表面仕上げサービスを提供しています。政府のインセンティブと工科大学がエコシステムをさらに強化し、次世代合金向けの継続的な設備アップグレードとパイロットラインを誘致しています。その結果、ヌエボ・レオン州は全国のサプライチェーンに波及する品質と自動化の基準を設定しています。

サン・ルイス・ポトシ州は最も成長の速い地域として台頭しており、BMWの電気自動車組立のローカライズ決定と、AI対応鋳造セルへのサプライヤー投資に牽引されています。同州の自動車クラスターは大学と連携し、金型保守とPLCプログラミングのカリキュラムを提供し、他の地域を制約する人材不足を解消しています。新しい工業団地は大型プレス向けのユーティリティ接続を即座に提供し、試運転のリードタイムを短縮しています。グリーンフィールドサイトとブラウンフィールド拡張の両方が計画されており、サン・ルイス・ポトシ州は長年確立されたハブの能力を超える需要を吸収する態勢が整っています。

この2つの地域間の相互作用がメキシコの競争地図を形成しています。ヌエボ・レオン州はグローバルOEMプログラムを引き寄せる深さ、規模、輸出物流を提供し、サン・ルイス・ポトシ州は旧来の工場では改修が難しい新規参入者と先進プロセスのための余地を提供しています。両地域で事業を展開するサプライヤーは、地域的な混乱に対してヘッジし、労働力とインフラのリスクを分散できます。予測期間中、サン・ルイス・ポトシ州の能力増強がヌエボ・レオン州の圧力を緩和しますが、後者のギガキャスティングと再溶解統合における先行者優位は、そのリーダーシップの地位を維持するでしょう。

競争環境

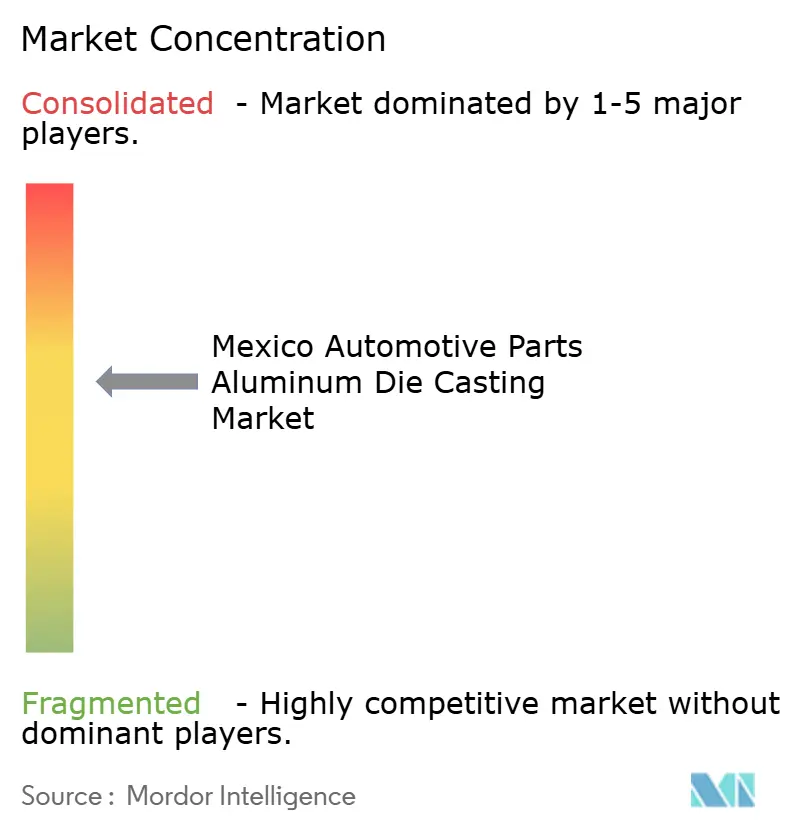

Nemak、Bocar Group、Magna International、Linamar Corporation、GF Casting Solutionsの5社が市場を支えていますが、いずれも単独でリードしておらず、市場集中度は中程度です。垂直統合されたリーダー企業は閉ループ炉を通じて内部スクラップをリサイクルし、アルミニウムのスポット価格変動からマージンを守り、USMCAの調達閾値を満たしています。AI搭載のビジョンシステムは現在、ダイコーティングとショット曲線を改良する独自のプロセスデータセットを蓄積し、中小規模の競合他社に対する知識障壁を構築しています。

戦略的な分岐点はプレストン数にあります。6,000トン以上のギガキャスティングが可能な工場はリアアンダーボディとバッテリートレイの構造契約を獲得する一方、従来の1,200トンセルは低マージンのエンジンおよびトランスミッション作業への格下げリスクにさらされています。バッテリー熱管理ハウジング、アフターマーケット交換品、半固体構造部品向けのレオキャスティングは、機動力のある挑戦者に機会を提供しています。中国系参入企業のXushengとMinglida Precision Technologyは、20〜30%低い設備投資でターンキーのギガプレス設備を提供していますが、IATF 16949の実績が相対的に不足しているため、安全性が重要なプログラムへの浸透が制限されています。

メキシコは慢性的な人材不足に直面しており、これが意図せず既存プレーヤーの地位を強固にしています。例えば、NemakとBocar Groupは工科大学と連携して社内アカデミーを設立しています。一方、中小規模の独立系企業はPLCプログラマーやデジタルツインアナリストの採用など、人員配置の課題に苦しんでいます。自動化がより普及するにつれ、資本と人的資源の両面におけるこれらの課題は、2031年まで続く勝者総取りのシナリオを固定化する可能性が高いです。

メキシコ自動車部品アルミニウムダイカスト業界リーダー

Nemak

Bocar Group

Magna International

Linamar Corporation

GF Casting Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:メルセデス・ベンツが新型Sクラスモデルを発表し、同時にアルミニウム合金ホイールの量産向けTURBUDRUCKダイカスト技術をデビューさせました。

- 2025年4月:自動車および産業機器の主要プレーヤーであるFEVが、自動車および金属セクターの18のグローバルパートナーと提携しました。共同で、合理化された車体生産に向けたギガキャスティングの可能性を探るMeGiCastコンソーシアムプロジェクトに着手しました。

メキシコ自動車部品アルミニウムダイカスト市場レポートの範囲

メキシコ自動車部品アルミニウムダイカスト市場レポートは、同国の自動車セクターにおけるアルミニウムダイカストの需要拡大と採用、技術開発、最新製品開発、および市場で事業を展開するプレーヤーの市場シェアを対象としています。

メキシコ自動車部品アルミニウムダイカスト市場は、プロセスタイプ別、車両タイプ別、用途別、流通チャネル別にセグメント化されています。プロセスタイプ別では、市場は高圧ダイカスト、低圧ダイカスト、重力ダイカストにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。用途別では、市場はエンジン部品、トランスミッション部品、構造部品、ドライブトレイン部品、ボディアセンブリ、その他にセグメント化されています。流通チャネル別では、市場はOEMとアフターマーケットにセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)ベースで提供されます。

| 高圧ダイカスト |

| 低圧ダイカスト |

| 重力ダイカスト |

| 乗用車 |

| 商用車 |

| エンジン部品 |

| トランスミッション部品 |

| 構造部品 |

| ドライブトレイン部品 |

| ボディアセンブリ |

| その他 |

| OEM |

| アフターマーケット |

| プロセスタイプ別 | 高圧ダイカスト |

| 低圧ダイカスト | |

| 重力ダイカスト | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 用途別 | エンジン部品 |

| トランスミッション部品 | |

| 構造部品 | |

| ドライブトレイン部品 | |

| ボディアセンブリ | |

| その他 | |

| 流通チャネル別 | OEM |

| アフターマーケット |

レポートで回答される主要な質問

メキシコにおけるアルミニウムギガキャスティングプロジェクトの最近の急増を牽引しているのは何ですか?

自動車メーカーは最大70点のプレス鋼板部品を単一のアルミニウム鋳造品に統合し、重量と組立時間を削減しながらUSMCAの地域付加価値規則を満たしています。

低圧ダイカストの成長見通しはどうですか?

バッテリーエンクロージャーとモーターハウジングに対応する低圧ダイカストセルは、電気自動車のアーキテクチャがより低い気孔率レベルを要求するにつれ、2031年にかけてCAGR 9.51%で成長しています。

熟練労働者がこのセクターの抑制要因と見なされるのはなぜですか?

エンジニアおよびPLC技術者の50%超の不足が、AI対応生産ラインの採用を遅らせ、賃金圧力を高め、中小規模の工場の能力拡大を制限しています。

アフターマーケットチャネルで最も急速に成長しているセグメントはどれですか?

メキシコの車両保有台数の平均車齢が14年であることから、トランスミッションハウジング、サスペンションブラケット、EV熱管理鋳造品の交換需要が最も強くなっています。

最終更新日: