インベストメントキャスティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.45 十億米ドル |

| 市場規模 (2031) | 23.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

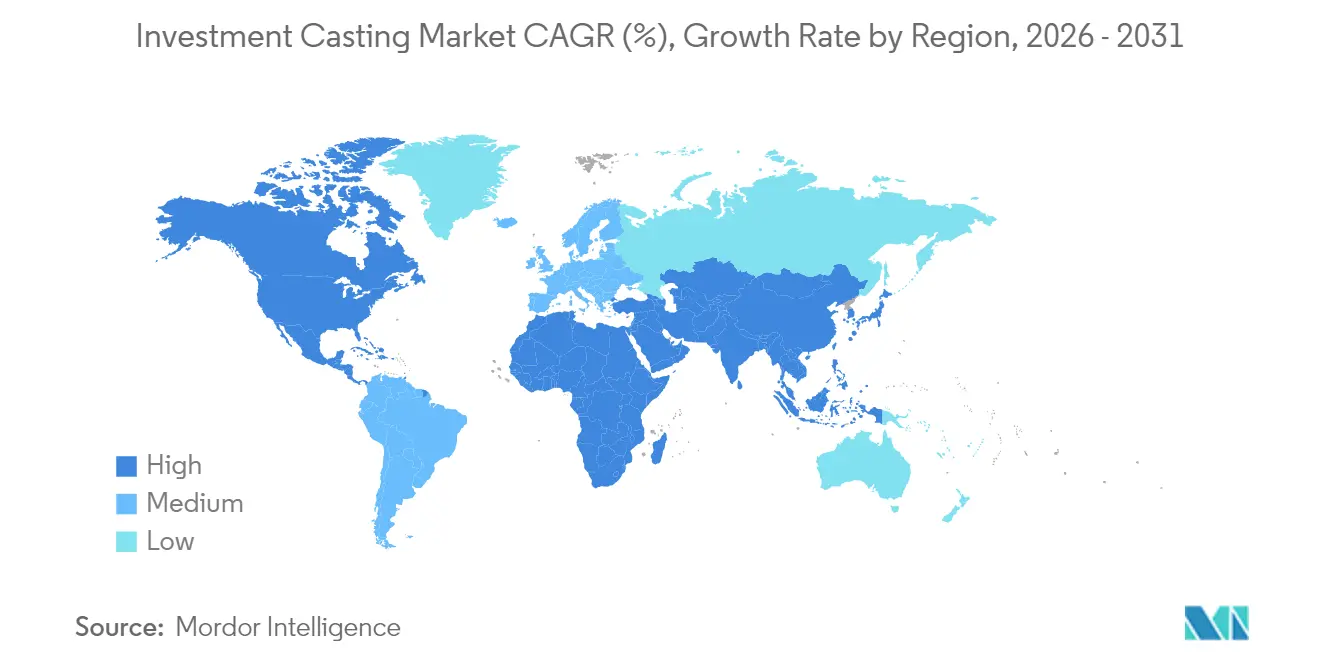

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

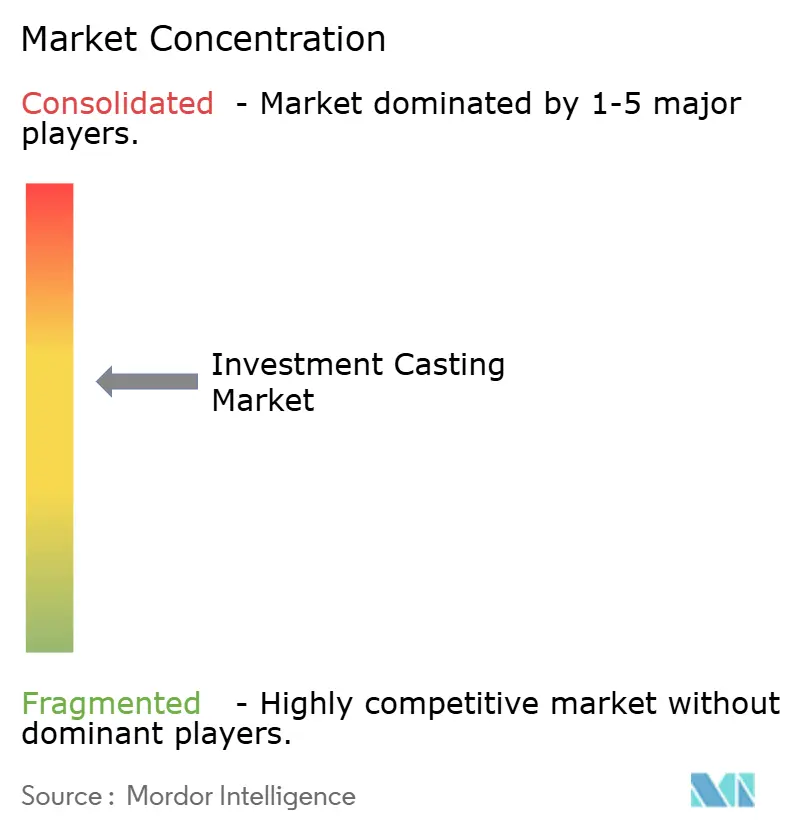

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインベストメントキャスティング市場分析

インベストメントキャスティング市場規模は2026年に180億4,500万米ドルと推定され、2025年の175億3,000万米ドルから成長し、2031年には238億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.25%で拡大します。インベストメントキャスティング市場は、航空宇宙フリート更新、自動車軽量化プログラム、次世代エネルギーシステムにおける精密製造の基盤として機能しています。ニアネットシェイプ能力による機械加工工程の削減、スクラップ率の低下、OEMによる厳格なサステナビリティ目標達成への貢献が需要を押し上げています。シリカゾルシェルシステム、3Dプリントパターン、ハイブリッドセラミック技術が品質基準を総合的に引き上げながら、リードタイムを短縮しています。

主要レポートのポイント

- プロセスタイプ別では、シリカゾルが2025年のインベストメントキャスティング市場規模において売上シェア50.78%を占め、ハイブリッドおよびその他のプロセスは2031年にかけて年平均成長率5.30%を記録する見込みです。

- 材料別では、ステンレス鋼が2025年のインベストメントキャスティング市場規模の32.98%を占め、スーパーアロイが2026年から2031年にかけて年平均成長率5.76%で最も急速な成長が見込まれます。

- エンドユーザー別では、航空宇宙・防衛が2025年のインベストメントキャスティング市場シェアの36.07%を占め、エネルギー・電力が2031年にかけて年平均成長率5.58%で最も速い成長が期待されます。

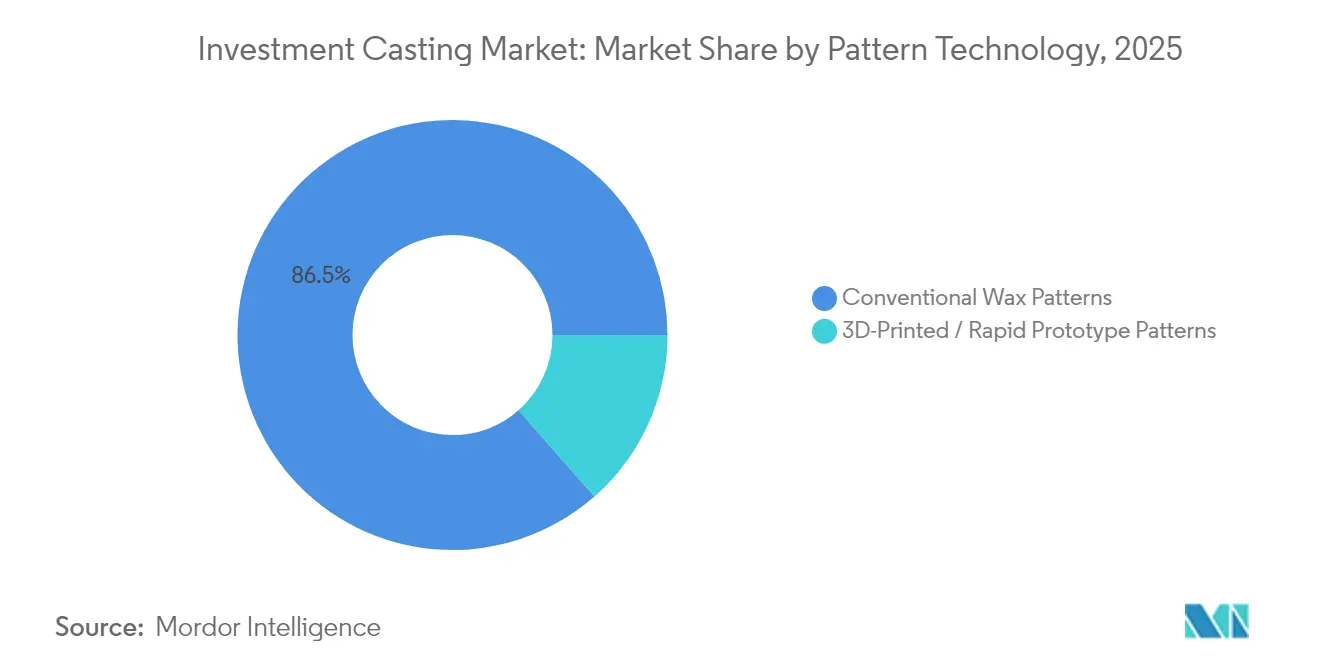

- パターン技術別では、従来型ワックスパターンが2025年に売上シェア86.47%を維持し、3Dプリントパターンは予測期間中に年平均成長率5.74%で拡大しています。

- コンポーネント重量別では、1〜10 kgの部品が2025年のインベストメントキャスティング市場シェアの51.94%を占め、1 kg以下のコンポーネントが2031年にかけて最速の年平均成長率5.31%を記録する見込みです。

- 地域別では、アジア太平洋が2025年のインベストメントキャスティング市場シェアの43.97%でトップとなり、北米が2031年にかけて最速の地域別年平均成長率5.36%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインベストメントキャスティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フリート更新プログラム | +1.2% | 北米・欧州・アジア太平洋での早期成果を伴うグローバル | 長期(4年以上) |

| 水素・e燃料タービンへの移行 | +0.9% | 欧州および北米、アジア太平洋への拡大を伴う | 長期(4年以上) |

| 自動車部品における軽量化の推進 | +0.8% | 北米およびEUへの集中を伴うグローバル | 中期(2〜4年) |

| ニアネットシェイプ鋳造による機械加工スクラップの削減 | +0.7% | グローバル | 中期(2〜4年) |

| ラピッドプロトタイピング | +0.6% | 北米およびEUを中核とし、アジア太平洋への波及 | 短期(2年以下) |

| サプライチェーン再国内化インセンティブ | +0.5% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業・防衛航空におけるフリート更新プログラム

商業航空の回復がタービンブレードおよびベーン需要を押し上げており、Precision Castparts Corp.が2023年に前年比22.7%の大幅な売上増加を報告したことがその証拠です。同時に、防衛省はニッケルおよびコバルトスーパーアロイ鋳造品に依存する戦闘機および無人航空システムの調達を加速しています。PBS Velka Bitesなどのサプライヤーは直径400 mmまでの一体鋳造翼型コンポーネントを製造し、重量と検査の複雑さを増す組立継手を排除しています。AS 9100およびNADCAP認証により、ティア1エンジンプログラムへの直接納入が可能となり、認定サイクルが合理化されています。材料歩留まりの向上、設計統合、熱効率上のメリットが総合的にインベストメントキャスティング市場を押し上げており、航空会社と防衛機関は2030年に向けてフリートの近代化を進めています。

複雑なホットセクション部品を必要とする水素・e燃料タービンへの移行

電力生産者は水素混合、e燃料、および炭素回収適合性に向けてガスタービンフリートをアップグレードしています。高度なホットセクション鋳造品は内部冷却流路と高温スーパーアロイを必要とします。Ti-6Al-4Vインベストメントキャスティングに関する研究では、降伏強度636 MPa、極限引張強度687 MPaが示されており、タービンの応力閾値を満たしています。新規カルシウムジルコネートるつぼはチタンおよびニッケル合金の溶湯純度を高めます。インベストメントキャスティングは溶接継手を排除し、水素燃焼下での亀裂伝播リスクを低減します。欧州のユーティリティ企業および北米の独立系企業は、既存資産の改修と新型高効率タービンの装備のためにこれらの精密部品を調達しており、インベストメントキャスティング市場の長期的成長を支えています。

自動車部品における軽量化の推進

自動車メーカーは電気自動車の航続距離延長と燃費規制への対応のため、重量削減目標を強化しています。テスラのギガキャスティング戦略は、複数部品からなるシャシーアセンブリを単一の鋳造セクションに集約し、コストと工具の複雑さを削減しています。[1]「2024年インパクトレポート」、Tesla Inc.、tesla.com フォードおよびボルボは、主流車両プログラム全体に同様のコンセプトを適用するため、メガキャスティングラインに8億5,500万ユーロを投資しています。[2]「トルスランダ工場8億5,500万ユーロ電動化アップグレード」、Ford Motor Company、corporate.ford.com インベストメントキャスティングは、高圧ダイカスト単独では製造できない複雑なアルミニウムおよびマグネシウムブラケット、サスペンションナックル、熱管理部品を供給することで、これらのダイカストメガストラクチャーを補完しています。ニアネットシェイプ出力により複数の機械加工工程が削減され、サイクルエネルギーが低下し、内包炭素フットプリントが縮小します。これらの優位性により、OEMが高級車、商用車、ユーティリティ車両ラインにわたって統合鋳造プラットフォームを拡大するにつれ、インベストメントキャスティング市場は持続的な数量増加が見込まれます。

ラピッドプロトタイピングが少量精密鋳造需要を押し上げる

付加製造により、従来のワックス工具のリードタイムが数週間から数時間に短縮され、複雑なプロトタイプのコストが50〜90%削減されます。3D SystemsおよびKimura Foundry Americaは、プリントパターンとセラミックシェルを採用し、1〜500部品のバッチを必要とする航空宇宙、医療、モータースポーツ顧客向けに設計反復を迅速なサイクルで実現しています。プリントインベストメントキャスティングシェル(PICS)技術はワックスを完全に省略し、1,600 °C以上の注湯温度に耐えられるセラミック鋳型を直接プリントします。このデジタルシフトにより、初回品承認速度と設計柔軟性が決定的な要素となる新規ビジネスセグメントを鋳造所が獲得できるようになります。その結果、インベストメントキャスティング市場は従来機械加工または金属付加製造サービスに流れていた増分需要を取り込んでいます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約型の自動化 | -0.8% | 新興市場でより高い障壁を伴うグローバル | 中期(2〜4年) |

| ニッケルおよび耐火セラミック価格の変動 | -0.7% | アジア太平洋でより高い影響を伴うグローバル | 短期(2年以下) |

| 冶金人材の不足 | -0.6% | 北米およびEUで深刻な影響を伴うグローバル | 長期(4年以上) |

| 鋳造所排出に関する厳格な環境規制 | -0.4% | 北米およびEU、アジア太平洋への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッケルおよび耐火セラミック価格の変動

ニッケルおよびレアアース元素の価格急騰が航空宇宙グレード合金鋳造品のマージンを圧迫しています。スーパーアロイの供給逼迫(EUはレニウムおよびルテニウムを重要原材料に分類)により、鋳造所はヘッジプログラムの導入と鉱山会社との長期契約締結を余儀なくされています。リサイクルが戦略的価値を高めており、Greystone Alloysなどの企業が火力冶金システムを導入して機械加工切粉や使用済みブレードから高価値元素を回収しています。インベストメントキャスティング市場は低スクラップのニアネットシェイプ形状によりコスト圧力を部分的に緩和していますが、持続的な価格変動は短期的な収益性への逆風として残っています。

鋳造所排出および廃棄ワックスに関する厳格な環境規制

米国環境保護庁の金属成形・鋳造排水ガイドラインは28のプロセスセグメントを規制しており、年間2万トン以上を溶解する鋳造所にろ過、ワックス回収、クローズドループ水システムへの投資を義務付けています。英国では、気候変動協定が段階的な排出削減目標を義務付けながら買取手数料を調整しています。これらの規制は中小企業の設備投資負担を高め、報告に関する管理上の複雑さを増大させます。エネルギー効率の高い炉と高回収率ワックスシステムを統合した鋳造所は競争力を維持しますが、対応が遅れた企業はペナルティや契約喪失のリスクにさらされ、インベストメントキャスティング市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:シリカゾルの優位性が品質基準を牽引

シリカゾルシェルは2025年のインベストメントキャスティング市場売上の50.78%を占め、表面粗さRa 1.6 µm以下を規定するタービンブレードおよび整形外科インプラントプログラムからの堅調な需要を反映しています。プリントセラミックコアとシリカゾルフェースコートを組み合わせたハイブリッドシェルは最速の年平均成長率5.30%を記録しており、ワックス消費量の削減と焼成サイクルの短縮に支えられています。ナトリウムシリケートプロセスはインベストメントキャスティング市場においてコスト重視のポンプおよびバルブ受注に引き続き対応していますが、購買者が仕上げ要件を高めるにつれてそのシェアは低下しています。新興のプリントインベストメントキャスティングシェルワークフローにより工具不要の生産が可能となり、パターンリードタイムが短縮され、ラピッドプロトタイプロットの形状変更がオンザフライで実現できます。シェル材料研究では、より細かいアルミナ粉末とポリマーバインダーが熱膨張ミスマッチを低減し、亀裂手直し率を2%以下に抑えることが示されています。

プロセスエンジニアはリアルタイム熱画像とIIoTセンサーをシェル脱水および焼結プロファイルの監視に積極的に活用しています。これらのデータストリームは機械学習モデルに供給され、スラリー粘度と気流速度を調整して初回通過歩留まりを向上させます。総合的に、シリカゾルとハイブリッド技術が品質ベンチマークを確立し、デジタル制御がスループットを加速させることで、このセグメントがインベストメントキャスティング市場において支配的な役割を果たし続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ステンレス鋼の優位性の中でスーパーアロイがイノベーションをリード

ステンレス鋼は腐食性流体処理およびシャシーコンポーネントへの汎用性から2025年に売上の32.98%を維持しました。一方、スーパーアロイはエンジンOEMが水素対応タービン向けにニッケル、コバルト、チタン系化学組成を認定するにつれ、最高の年平均成長率5.76%を記録しています。フィーディング研究では、高ニッケル合金は低合金鋼より18%短いゲーティング距離を必要とすることが明らかになっており、専門的な鋳型流動シミュレーションソフトウェアの更新を促しています。リサイクルイニシアチブは使用済みブレードからレニウムおよびルテニウムを回収することに集中しており、インベストメントキャスティング業界のサーキュラーサプライチェーンを強化しています。

炭素鋼および合金鋼鋳造品は、性能要件とコスト目標のバランスが求められる自動車および農業セグメントを支えています。アルミニウムおよびマグネシウム合金は、特に電気自動車のギアボックスハウジングおよびバッテリーケースブラケット向けに軽量化の勢いを活用しています。TiAlターボチャージャーホイールなどの継続的な合金開発が用途の境界を広げ、インベストメントキャスティング市場の価値提案を高めています。

エンドユーザー別:エネルギーセクターが加速する中で航空宇宙がリード

航空宇宙・防衛用途は、OEMがコアプラットフォームの再エンジン化を進め、防衛省が戦闘機エンジンをアップグレードするにつれ、2025年のグローバル売上の36.07%を占めました。このセグメントは部品点数を最大60%削減する一体鋳造翼型および構造ブラケットに依存しています。エネルギー・電力は水素燃焼タービン改修およびe燃料実証プラントに牽引され、年平均成長率5.58%で最も急速に成長するエンドユーザーとなっています。

自動車の数量は電動駆動コンポーネント需要とともに回復し、産業機械の受注はグローバルな設備投資サイクルを追跡しています。医療インプラントはチタン合金の生体適合性と認定サプライヤーを優遇する規制上のハードルにより、ニッチながら高マージンの売上を維持しています。

パターン技術別:3Dプリントパターンが従来手法を変革

従来型ワックスパターンは2025年に売上の86.47%を占め、成熟した工具インフラと予測可能な寸法管理に支えられています。それでも、3Dプリントパターンはジェットバインダー技術とフォトポリマー樹脂が一貫した焼成性能に達するにつれ、2031年にかけて年平均成長率5.74%で拡大しています。プリントパターンのインベストメントキャスティング市場規模は2031年にかけて指数関数的に成長する見込みで、航空宇宙プロトタイピング、カスタム医療インプラント、アフターマーケットタービンスペアへの採用を反映しています。ダイレクトシェルプリンティングはワックスを完全に省略し、冷却効率向上のための複雑なラティスコアを作成します。プリントコアとワックスオーバーモールディングを組み合わせたハイブリッド生産は、鋳造所に移行的な経路を提供します。

品質指標は引き続き厳格化しており、CTスキャン検査が壁厚を±50 µmで検証し、リアルタイム鋳型充填シミュレーションが物理試験前にゲーティングを調整します。デジタルパターンワークフローを統合した鋳造所は非繰り返しエンジニアリングコストを約40%削減しており、この優位性がインベストメントキャスティング市場全体での新規プログラム指名を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント重量別:中量コンポーネントが市場成長を牽引

重量1〜10 kgの部品は2025年に売上の51.94%を生み出し、タービンホイール、サスペンションアーム、コンプレッサーハウジングと一致しています。この重量帯は複雑さと歩留まりのバランスが取れており、特殊な固定具なしにほとんどのセラミックシェル炉に適合します。1 kg未満のコンポーネントは医療機器スクリュー、歯科アバットメント、小型化チャンネルを必要とするUAVタービンインペラーに牽引され、年平均成長率5.31%で成長する見込みです。一方、10 kg超の部品は航空機構造ノードおよび産業用ポンプケーシングに対応しており、インベストメントキャスティングのニアネットシェイプ効率が鍛造品に対して15〜30%の材料節約をもたらします。

プロセス最適化は現在、シェル厚さとスラリーレオロジーを部品質量に合わせて調整し、均一な脱ワックスを確保してホットティアリングを最小化しています。ガラス繊維製造に使用されるスピナーディスクはスケールの柔軟性を示しており、PBS Velka Bitesは精製された粒子構造により50%長い耐用年数を達成する9〜30 kgのディスクを製造しています。重量ベースのセグメンテーションは、インベストメントキャスティング市場が多様な産業に組み込まれ続ける汎用性を強調しています。

地域分析

アジア太平洋は2025年のインベストメントキャスティング市場売上の43.97%を生み出し、中国およびインドの鋳造所が航空宇宙グレードの能力を拡大するにつれてグローバルランキングのトップとなっています。シリカゾルシェルを使用するNADCAP認定ラインがグローバルOEMにタービンホットセクション部品を供給しています。地域のCAGRは防衛オフセット、自動車電動化、継続的なインフラ整備に支えられ、2031年にかけて4.82%となっています。日本および韓国の研究機関は付加製造支援パターン作成とスーパーアロイリサイクルに注力し、技術的深度を広げています。

北米は技術的拠点として残り、2031年にかけて最速の地域別年平均成長率5.36%を達成する見込みで、商業航空クラスターと国防総省の調達に支えられています。1兆2,000億米ドルのインフラ投資・雇用法は金属集約型プロジェクトに5,500億米ドルを配分しており、バルブボディ、鉄道カプラー、ポンプハウジングの受注パイプラインを可能にしています。調査対象鋳造所の90%以上が研削ロボット、シェル自動化、環境管理への設備投資を計画しており、インベストメントキャスティング市場における競争力を強化しています。

欧州は排出規制コンプライアンスと軽量構造設計においてリーダーシップを発揮しています。Georg Fischerは年間売上の3%をR&Dに投資し、バッテリーハウジングおよび水素燃料電池スタック向けの高シリコンアルミニウム鋳造品を先駆けています。ドイツ、フランス、英国の鋳造所はハイブリッドシェルシステムとAIベースの欠陥予測を採用し、要求の厳しい航空宇宙および電力顧客を満足させています。地域の操業コストは依然として高水準ですが、付加価値特化がマージンの回復力を維持しています。3つのコア地域が総合的にグローバル供給のバランスを保ち、インベストメントキャスティング市場における単一障害点の脆弱性を軽減しています。

競合ランドスケープ

競合の激しさは中程度であり、上位5社がグローバル売上のかなりのシェアを支配しています。Precision Castparts Corp.はCarlton Forge WorksおよびTitanium Metalsの買収により溶融金属から完成アセンブリまでを拡張し、トップに立っています。同社は2023年に93億米ドルの売上を報告し、エンジン納入が加速する中で2024年第2四半期の収益が27.5%急増しました。[3]「2024年度第2四半期決算発表」、Precision Castparts Corp.、pcc.com WinsertはAlloy Cast Productsを買収してコバルト合金能力を拡大し、航空宇宙および発電用耐摩耗コンポーネントに足がかりを確保しました。Georg FischerはR&D主導の差別化を重視し、軽量合金とデジタル鋳造システムに資金を投入しています。

中小企業はTiAlなどの材料に特化するか、少量シリーズ生産と組み合わせたラピッドプロトタイプサービスを提供することで生き残っています。AS 9100、ISO 14001、NADCAPなどの認証が参入障壁を形成しており、顧客は鋳造、仕上げ機械加工、熱処理をカバーするバンドル契約をますます発注しています。

環境コンプライアンスコストと労働力不足が新規参入者に課題をもたらし、インベストメントキャスティング市場はさらなる統合に向かっています。それでも、プリントシェル技術やリサイクルスーパーアロイフィードストックを使用するニッチなイノベーターがベンチャー資金を確保し、確立された大手企業と新興の専門企業の間の動的な均衡を維持しています。

インベストメントキャスティング業界リーダー

Precision Castparts Corp.

Alcoa Corporation

Impro Precision Industries

Signicast

Hitachi Metals Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Versevoが鋳型およびコア向けに3Dサンドプリンティング技術を追加し、複雑な形状のラピッドプロトタイピング能力を拡大しました。

- 2023年9月:Zollern GmbH & Co. KGが、VA Technologyのダイレクショナルソリダリフィケーション/シングルクリスタルシェリング設備と7軸ABBロボットを備えた新しいIGT/AEROインベストメントキャスティングラインを稼働させました。

グローバルインベストメントキャスティング市場レポートの範囲

インベストメントキャスティングは精密鋳造およびロストワックス鋳造とも呼ばれます。これはワックスを使用して使い捨てセラミック鋳型の形状を作る製造プロセスです。

インベストメントキャスティング市場はタイプ別(ナトリウムシリケートプロセス、テトラエチルオルトシリケート/シリカゾルプロセス)、エンドユーザータイプ別(自動車、航空宇宙・軍事、一般産業機械、医療、その他のエンドユーザータイプ)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。

| ナトリウムシリケート/ウォーターグラス |

| シリカゾル/コロイダルシリカ |

| ハイブリッドおよびその他のプロセス |

| 炭素鋼および合金鋼 |

| ステンレス鋼 |

| アルミニウムおよびマグネシウム合金 |

| スーパーアロイ(Ni、Co) |

| その他 |

| 自動車 |

| 航空宇宙・防衛 |

| 産業機械 |

| エネルギー・電力 |

| 医療・歯科 |

| その他 |

| 従来型ワックスパターン |

| 3Dプリント/ラピッドプロトタイプパターン |

| 1 kg以下 |

| 1〜10 kg |

| 10 kg超 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| プロセスタイプ別 | ナトリウムシリケート/ウォーターグラス | |

| シリカゾル/コロイダルシリカ | ||

| ハイブリッドおよびその他のプロセス | ||

| 材料別 | 炭素鋼および合金鋼 | |

| ステンレス鋼 | ||

| アルミニウムおよびマグネシウム合金 | ||

| スーパーアロイ(Ni、Co) | ||

| その他 | ||

| エンドユーザー別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 産業機械 | ||

| エネルギー・電力 | ||

| 医療・歯科 | ||

| その他 | ||

| パターン技術別 | 従来型ワックスパターン | |

| 3Dプリント/ラピッドプロトタイプパターン | ||

| コンポーネント重量別 | 1 kg以下 | |

| 1〜10 kg | ||

| 10 kg超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

インベストメントキャスティング市場の現在の規模はどのくらいですか?

インベストメントキャスティング市場は2026年に180億4,500万米ドルと評価されており、2031年までに238億2,000万米ドルに達すると予測されています。

インベストメントキャスティング市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて年平均成長率(CAGR)5.25%で拡大する見込みです。

インベストメントキャスティング市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年のグローバル売上の43.97%でトップとなっており、中国の航空宇宙拡大とインドの防衛調達プログラムに支えられています。

インベストメントキャスティングの需要を最も牽引しているエンドユーザーセクターはどこですか?

航空宇宙・防衛用途はフリート更新プログラムと防衛近代化プロジェクトにより、2025年売上の36.07%を占めています。

市場を支配しているプロセスタイプは何ですか、またその理由は?

シリカゾルインベストメントキャスティングはタービンブレードおよび医療インプラントに必要な厳密な表面仕上げと寸法精度を提供するため、市場シェアの50.78%を占めています。

3Dプリントパターンなどの新技術は市場にどのような影響を与えていますか?

3Dプリントパターンは工具コストを削減しリードタイムを短縮しており、鋳造所が複雑な少量部品向けにラピッドプロトタイプワークフローを採用するにつれ、このセグメントの年平均成長率5.74%を支えています。

最終更新日: