重力ダイカスト市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.13 十億米ドル |

| 市場規模 (2031) | 32.66 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる重力ダイカスト市場分析

2026年の重力ダイカスト市場規模は270億1,300万米ドルと推定され、2025年の261億4,000万米ドルから成長し、2031年の予測値は326億6,000万米ドルで、2026年〜2031年にかけてCAGR 3.79%で拡大しています。軽量車両アーキテクチャへの需要、高強度アルミニウム合金およびマグネシウム合金のより広範な使用、チルト注湯自動化システムの採用が、対象市場の成長を促進する主要因です。技術によって駆動される先進チルト注湯ユニットは、生産サイクルを大幅に短縮しています。この生産性向上は、エネルギーおよび合金価格が引き続き変動する中でもコスト効率の維持に寄与しています。同時に、積層造形製コアにより鋳造所は複雑な内部形状を鋳造できるようになり、重力ダイカスト市場は電動ドライブトレインおよび航空宇宙タービン向けの高付加価値・精密部品へとシフトしています。大容量部品における高圧ダイカストからの競合はあるものの、寸法安定性・耐圧性・機械的強度が価格プレミアムを生む領域では重力ダイカストが優位を保っています。欧州連合(EU)のVOC排出に関する厳格な規制が水性離型剤およびクリーナー溶解技術への移行を加速させる中、利用可能な最良技術(BAT)基準に準拠した事業者は競争上の優位を得ています。

主要レポートのポイント

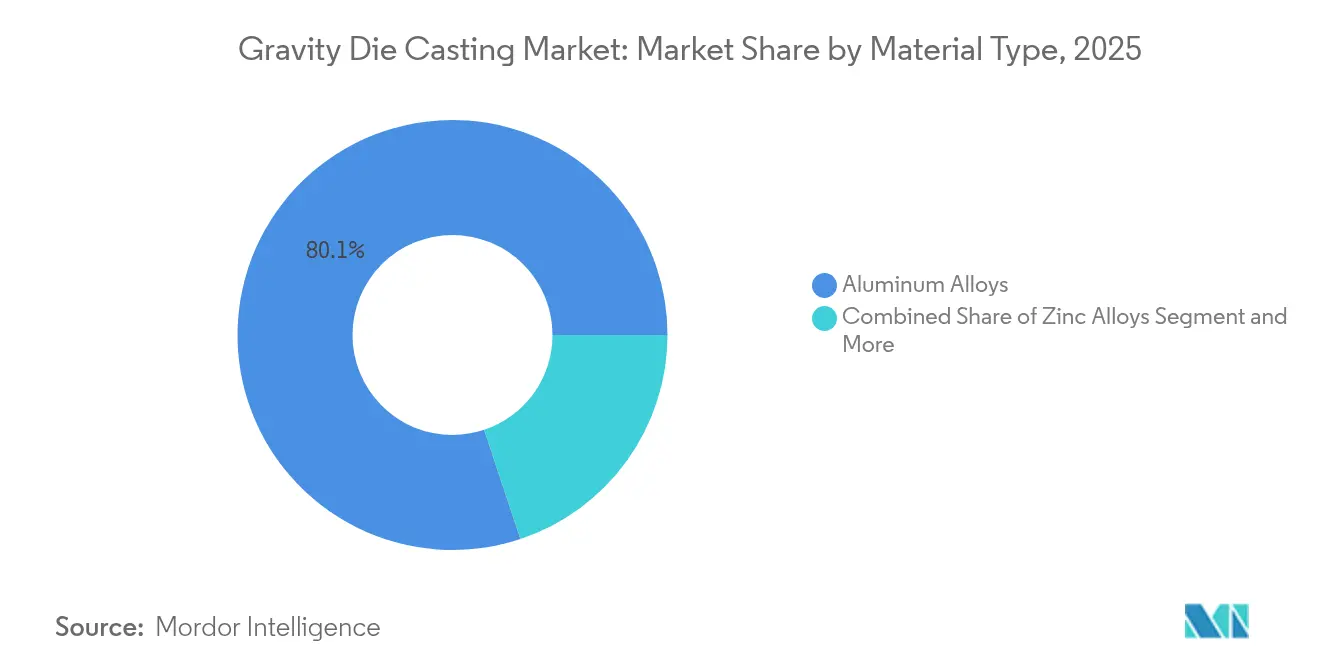

- 素材タイプ別では、アルミニウム合金が2025年に市場シェア80.12%を占めて重力ダイカスト市場をリードしており、マグネシウム合金は2031年にかけてCAGR 4.68%で拡大する見込みです。

- 用途別では、自動車部品が2025年の重力ダイカスト市場規模の62.55%のシェアを占め、航空宇宙部品は2031年にかけてCAGR 4.61%で拡大すると予測されています。

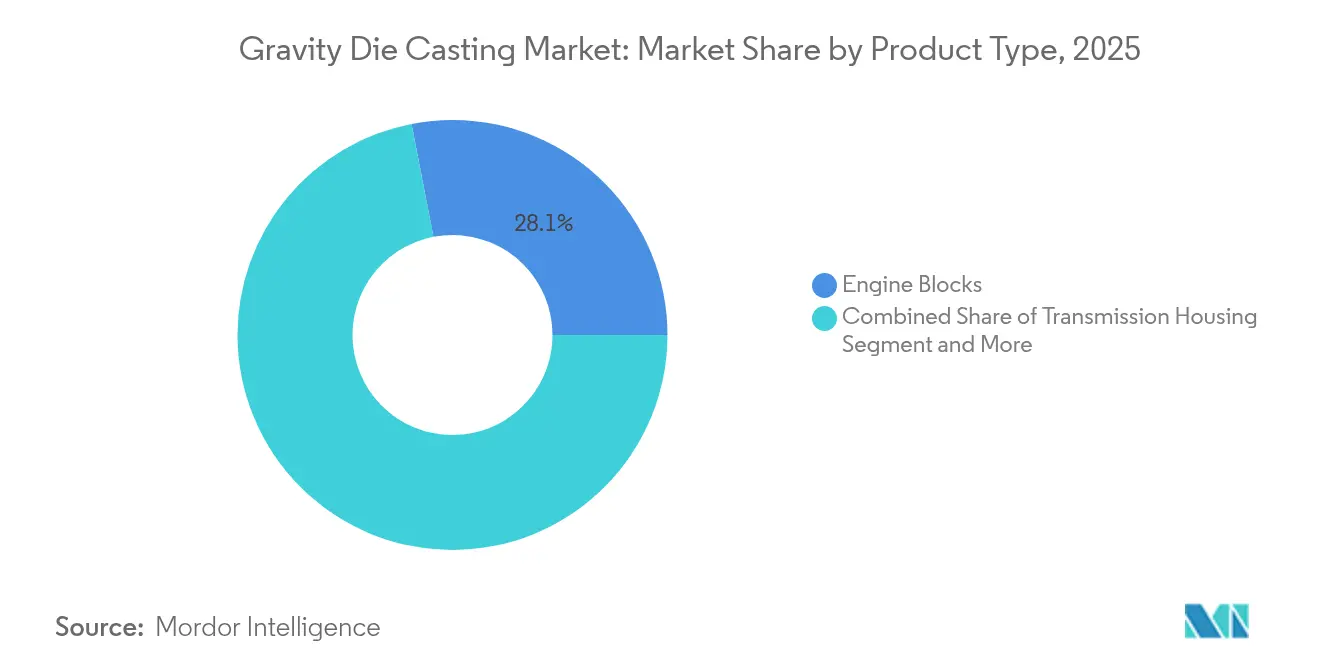

- 製品タイプ別では、エンジンブロックが2025年の重力ダイカスト市場シェアの28.05%を占め、構造部品は2031年にかけてCAGR 4.97%で成長する見込みです。

- プロセスタイプ別では、標準重力ダイカストが2025年の重力ダイカスト市場規模の73.84%のシェアを保有しており、チルト注湯方式は2026年〜2031年にかけて最高予測CAGRの5.06%を示す見込みです。

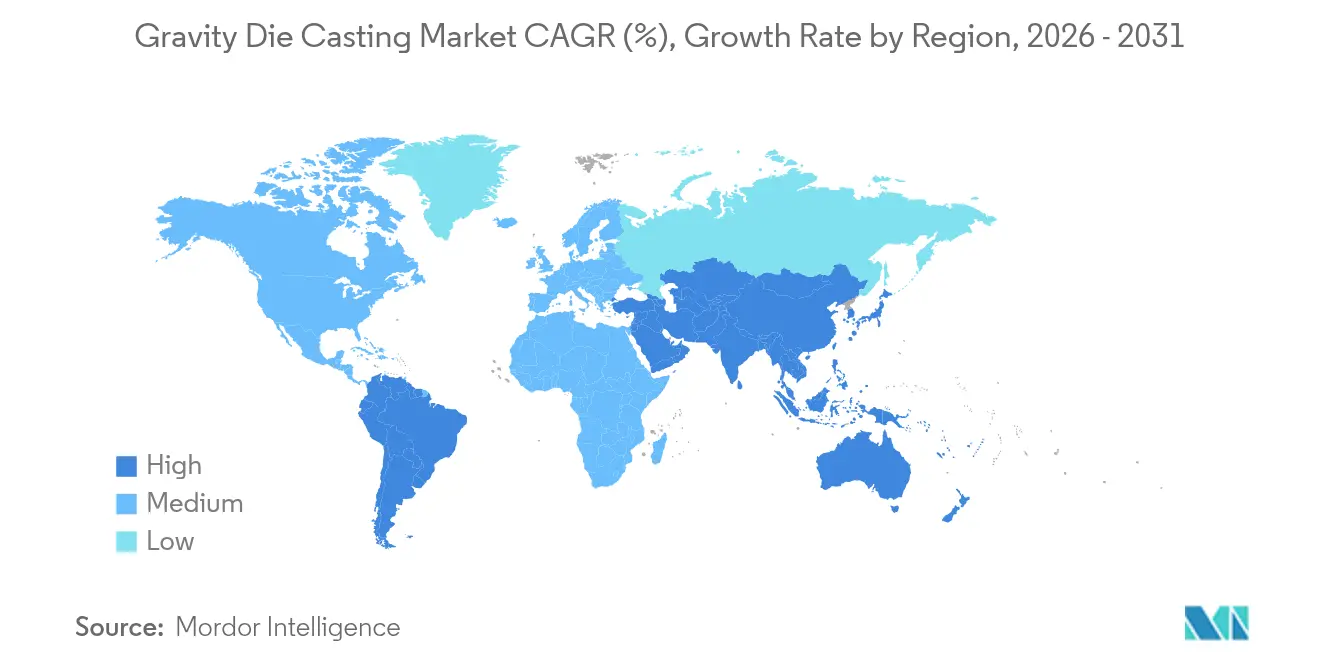

- 地域別では、アジア太平洋地域が2025年の重力ダイカストにおいて46.78%の市場シェアを保有しており、南アメリカは2026年〜2031年にかけて最速の地域CAGR 4.78%を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル重力ダイカスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高強度合金の採用 | +1.2% | 北アメリカおよびヨーロッパ、アジア太平洋へ拡大 | 長期(4年以上) |

| チルト注湯自動化の進展 | +0.9% | グローバル、アジア太平洋における早期導入 | 短期(2年以内) |

| 電気自動車の軽量化推進 | +0.8% | グローバル、アジア太平洋および北アメリカ | 中期(2〜4年) |

| 燃費規制 | +0.6% | EUおよび北アメリカ | 中期(2〜4年) |

| 低VOC規制への対応需要 | +0.4% | 欧州連合 | 長期(4年以上) |

| 積層造形による複雑なコア設計 | +0.3% | 北アメリカおよびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高強度重力鋳造合金の採用

先進的なA356およびA380の組成は流動性を高めながら機械的完全性を維持し、設計者がシャーシブラケットおよびステアリングハウジングにおいて鋳造部品を鍛造品に置き換えることを可能にします。ナノ粒子強化AA7075は薄肉タービンホイールにおいて鍛造に近い引張特性と軽量化を実現しており、合金革新が複雑な部品を重力ダイカスト市場の範囲内に維持することを示しています[1]グアン・チェン・チェン他、「ナノテクノロジーによるアルミニウム合金7075タービンの鋳造」、nature.com。希土類元素を添加することで、マグネシウム合金の開発者はガルバニック腐食および可燃性に関する懸念に対処しました。この進歩により、航空宇宙構造物や電気自動車ギアボックスカバーへのマグネシウム鋳造の道が開かれました。Safranの先進超合金ブレードブランクに関する特許は、中温タービンステージにおいて重力鋳造がインベストメント鋳造に対して優位性を高めていることを裏付けています。より多くの合金が高温操業に対応可能になるにつれ、重力鋳造の用途は拡大しています。

自動化およびチルト注湯による生産性向上

サーボ制御チルト注湯セルは充填乱流および酸化物介在物を低減し、初回合格率を向上させてサイクルタイムを短縮します[2]ジョン・ホール、「逆チルトを用いた重力ダイカスト(GDC)の原理」、cmhfoundry.com。ヨーロッパおよびアメリカ合衆国全体でロボット工学が熟練労働力不足に対処し、継続的な無人操業を促進し、生産の柔軟性を高めています。例えば、KUKAの自動化セルは注湯プロファイルを記録してクラウドベースのダッシュボードに中継することでワークフローを洗練させています。このようなインサイトにより予知保全が可能となり、熱パターンが変化したときに作動して一貫した品質を確保し、ダウンタイムを最小化します。さらに、中国メーカーは逆チルト鋳造技術を採用することで、特に対称ギアハウジングにおいて材料効率を向上させ廃棄物を削減しています。延長ランナーシステムを不要とするこのアプローチは、金属使用量を最適化するだけでなく生産を合理化します。これらの革新は総合的に、自動化・データ分析・プロセス進歩を組み合わせてダイカスト産業を変革し、効率を高め、スクラップを削減し、高ミックス製造の需要に応えています。

自動車および電気自動車の軽量化推進

自動車メーカーが電気自動車にシフトするにつれ、車両重量を削減するために軽量アルミニウムおよびマグネシウム部品がますます好まれるようになっています。重力鋳造は、その構造的完全性と設計柔軟性から、バッテリーエンクロージャー、モーターハウジング、サスペンションナックルなどの重要部品の製造においてトラクションを得ています。Teslaの構造バッテリーパックへの主要重力鋳造部品の統合は、組み立てを簡素化するだけでなく剛性を高めています。この動きは業界規範を再形成し、他のOEMに製造アプローチの再考を促しています。さらに、Hondaおよびその他の企業は、リサイクル材料と効率的な鋳造方法を使用することで持続可能性を向上させています。電動パワートレインがより高電圧プラットフォームに移行するにつれ、熱負荷を管理する部品への需要が高まっています。優れた熱衝撃抵抗を持つ重力鋳造アルミニウムが注目を集めています。北アメリカおよびアジアのOEMは、熱サイクル下での寸法安定性を要求する部品に重力ダイカストを採用しており、自動車製造におけるその役割の拡大を強調しています。

規制による燃費基準の強制

アメリカ合衆国およびEUにおける燃費・排出規制の強化が自動車メーカーに軽量化戦略の採用を促しています。重力ダイカストは大幅な重量削減と合理化された生産を可能にし、コストを削減して環境規制への適合を支援します。中国では、内燃機関車両のコンプライアンスを新エネルギー車両生産に結びつける政策が、排気マニホールドやコントロールアームなどの部品へのアルミニウム鋳造採用を加速させ、国内OEMの優先事項を再形成しています。さらに、ブレーキおよびタイヤの粒子状物質排出を規制するEuro 7などの今後の規制は、ばね下軽量部品への需要を高めると予想され、強度と軽量性を兼ね備えた重力鋳造アルミニウムの価値を際立たせています。増大するコンプライアンスコストが自動車メーカーをプレミアム鋳造ソリューションへの投資に向かわせています。その利点から、重力ダイカストは持続可能性とパフォーマンスのバランスをとるための戦略的選択肢となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量生産部品における高圧ダイカストへの代替 | -0.7% | グローバル、特に自動車ハブ | 短期(2年以内) |

| アルミニウム・マグネシウム価格の変動 | -0.5% | グローバル、コスト感応地域でより高い | 中期(2〜4年) |

| チルト注湯オペレーターの不足 | -0.3% | 北アメリカおよびヨーロッパ | 中期(2〜4年) |

| ギガキャスティングによるカニバリゼーションリスク | -0.4% | グローバル、電気自動車生産地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量生産部品における高圧ダイカスト(HPDC)への代替

高圧ダイカスト(HPDC)は、サイクルタイムの速さとコスト効率により、ハウジングやブラケットなどの部品製造にますます使用されています。製造能力の拡大はスケーラビリティを高め、ユニットコストを下げ、HPDCを重力ダイカストに対する競争力のある代替手段とします。高延性合金の進歩により、衝突基準を満たす薄肉化が可能となり、安全性を損なうことなく軽量化を支援します。OEM間のグローバルプラットフォーム共有により、単一の金型セットを再検証なしに複数のサイトで使用でき、物流を合理化して市場投入までの時間を短縮します。HPDCの優れた表面仕上げは、ホイールやブラケットなどの部品における二次加工の必要性をしばしば排除し、大量生産・コスト感応用途において重力ダイカストに対するコスト優位性をさらに強固にします。

OEMによるギガキャスティングのカニバリゼーションリスク

Tesla、BMW、Volvoなどの主要自動車メーカーは現在、重要な構造的リアアンダーボディ部品を社内で生産しています。これは、外部の重力鋳造ベンダーへの従来の依存からの著しい脱却を示しています。垂直統合に向けたこのシフトは単なる戦略的な動きではなく、産業の競争ダイナミクスを変えています。構造鋳造における従来のサプライヤーはすでに圧力を感じており、受注量に顕著な減少が見られます。ギガキャスティングセルは複雑な一体化部品を生産するための大規模・高トン数システムであり、多大な資本投資を必要とします。この財務的ハードルはゲートキーパーとして機能し、産業の主要プレーヤーおよびOEMのみが通過できるようにしています。より多くの自動車メーカーがこの先進鋳造モデルを採用するにつれ、ティア1重力鋳造サプライヤーは特に構造セグメントの収益面で圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムの優位性がマグネシウムの挑戦に直面

アルミニウムは2025年の重力ダイカスト市場シェアの80.12%を占め、グローバルなリサイクル取り組みおよび流動性と引張強度のバランスをとる標準合金に牽引されています。マグネシウムは、希土類合金化の突破口が可燃性に対処することでプレミアム電気自動車の軽量ドライブケーシングに向けて重力ダイカスト市場を牽引し、2031年にかけてCAGR 4.68%で上回る勢いです。アルミニウムは、鋳造所の原料の大部分を供給する広大なスクラップネットワークから恩恵を受け、原材料コストの変動を抑制し、EUエコデザイン審査における持続可能な製品の主張を支援します。アジアの製錬所は水力発電に支えられた低炭素一次アルミニウムを提供しており、スコープ3排出削減を求める欧州OEMからの関心を高めています。

アルミニウムの優位性は、シリコン添加が鋳造流動性と耐圧性を付与する熱交換器プレート、シリンダーヘッド、インバーターハウジングリッドで持続しています。一方マグネシウムは、ショットピーン表面硬化により疲労寿命が100MPaで1,000万サイクルに向上することから、ダイカストトランスミッションケースを超えてファイアウォールスティフナーやシートフレームへと拡大しています。車両重量1,000kg未満の車両に対するヨーロッパの奨励措置がMg浸透に追加の推進力を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

用途別:自動車のリーダーシップが航空宇宙の加速に遭遇

自動車部品は2025年の重力ダイカスト市場規模の62.55%を占め、主にエンジンブロックおよびトランスミッションハウジングの長期契約によるものです。対照的に、航空宇宙部品は2026年〜2031年にかけてCAGR 4.61%で最も速い成長率が予測されています。ハイブリッドおよびバッテリープラットフォームに移行する自動車メーカーは、商業用ピックアップトラック向けのレンジエクステンダーモジュールや大型ターボディーゼルプログラム向けに重力鋳造エンジンブロックを維持しています。サブフレームやサスペンションナックルなどの構造的車両部品は、強度要件がHPDC合金を超える場合に重力鋳造を正当化することが多いです。

航空宇宙では、鋳造アルミニウムリブおよびウィングレットフィッティングがビレットルートと比較して機械加工廃棄物を削減し、2020年〜2023年の低迷後に航空会社が納入を増やす中で説得力のあるコストケースを提示しています。より高い推力重量比タービンを求める防衛プログラムは、よりコストのかかるインベストメント鋳造品を置き換える重力鋳造超合金ステーターベーンを評価しています。電子鋳造品も別の明るい分野であり、5G基地局ハウジングはEMIシールドおよび熱経路を必要とし、重力鋳造アルミニウムが押し出し箱よりも効率的に提供します。

製品タイプ別:エンジンブロックがリードしながら構造部品が急増

エンジンブロックは2025年の重力ダイカスト市場の28.05%のシェアを維持しました。メーカーはライナー摩耗を低減するために高ケイ素アルミニウムに転換しており、堅牢なボア耐久性を維持しながら軽量エンジンブロックの製造を可能にしています。Teslaに触発された設計統合から恩恵を受ける構造部品は2031年にかけてCAGR 4.97%で成長する見込みで、複数のスタンピングおよび溶接を単一のリアアンダーボディ構造に置き換え、効率を高めて材料使用量を削減します。鋳造構造体の採用は、押し出しだけでは衝突ゾーンの歪みエネルギーを満たせないバッテリーフロアプレートおよびショックタワーブラケットにも広がっています。

トランスミッションハウジングは依然として自動、DCT、eアクスル形式にわたる耐圧性のために重力鋳造に依存しており、純粋な内燃機関需要が軟化しても高い鋳造所稼働率を維持しています。ホイール鋳造品は、鍛造アルミニウムホイールがプレミアム顧客を引き付けるため停滞に直面しており、OEMは重力鋳造ホイールをコストが軽量化よりも優先される中級モデル向けに位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

プロセスタイプ別:チルト注湯の革新にもかかわらず標準方式が優位

標準重力ダイカストは2025年の重力ダイカスト市場規模の73.84%を占めており、数十年にわたる資本償却とオペレーターの習熟度を反映しています。注湯ライザー設計、ゲーティングシミュレーション、および段階的な自動化プラグインがハンドセットラインあたりの生産量を引き続き向上させています。2031年にかけてCAGR 5.06%で拡大するチルト注湯ラインは、層流充填が酸化物欠陥を低減する薄肉複雑ハウジングの受注を獲得しています。逆チルトは中心から対称部品を充填し、ランナーを除去して金属質量を節約します。重要なeモーターハウジングに百万分率(ppm)ゼロ欠陥を重視するOEMは、より高いセルコストをカバーするプレミアムを支払います。

IoTセンサーによって記録されたサーボチルト角度プロファイルは、漏れが発生する何時間も前に金型コーティングの劣化を予測するAIアルゴリズムに供給されます。ロボットによるレードルおよび炉の自動投入を統合したプラントは、手動ラインでの設備総合効率を報告しています。しかしながら、多くの中小鋳造所は、数量移行が設備投資を正当化するまでアップグレードを先送りし、標準垂直注湯の優位性を長引かせています。

地域分析

アジア太平洋地域は2025年の重力ダイカスト市場シェアの46.78%を占め、中国の広範な合金サプライチェーンと垂直統合された鋳造クラスターが基盤となっています。地域政府はレードルおよび金型にセンサーを組み込むインダストリー4.0の改修を補助しており、ヨーロッパよりも速くデジタル採用を推進しています。日本の航空宇宙および精密電子セクターは高完全性鋳造品に対するプレミアム需要を支えており、韓国のティア1サプライヤーはロボット工学を活用してeアクスルハウジングを米国の移転企業に輸出しています。

南アメリカは、アメリカ合衆国のOEMが調達先を多様化する中でブラジルおよびメキシコへの自動車ニアショアリングに牽引され、2031年にかけて最速のCAGR 4.78%を記録すると予測されています。チリおよびペルーの鉱山拡張は大型クラッシャーフレームおよび掘削機アームを必要とし、溶接構造品よりも厚肉・重力鋳造部品を好みます。ブラジルの地域コンテンツ義務化が地域の金型設計センターを刺激し、リードタイムを短縮して重要な工具の輸入関税を引き下げています。 北アメリカは熟練労働力不足に対抗するために自動化を優先しており、ミシガン州およびオンタリオ州の工場がクラウドベースの品質ダッシュボードに接続されたロボットチルト注湯ラインを設置しています。環境許可プロセスはEU規制と比較して比較的緩やかなままですが、エネルギーコストの上昇がクローズドループ炉熱回収プロジェクトを奨励しています。ヨーロッパはVOCおよびダストに関する規制を強化しており、コンプライアンスコストを引き上げる一方で低炭素アルミニウム鋳造品の輸出機会を創出しています。中東およびアフリカは、航空機MRO部品および防衛シェルに注力しながら主要市場として台頭しています。

規制環境

重力鋳造に影響を及ぼす規制は、自動車用アルミニウム鋳物の品質要求と、車両の循環性および炭素排出報告に関連する環境情報開示要件によって形づくられている。中国では、QC/T 273-2025(2025年11月1日施行)が自動車用アルミニウム合金ダイカストの技術要件と試験方法を制度化し、国内OEMプログラムに供給する部品供給企業に対する認証要求を厳格化している。

環境コンプライアンスと追跡可能性の要求も、グローバルプラットフォームに供給する鋳造工場にとっての調達関門となりつつある。2026年3月、中国鋳造協会はT/CFA 0501-2026(グリーン鋳造評価基準)を施行し、カーボンフットプリント算定、リサイクル材使用率、VOCモニタリングなどの定量評価項目を導入した。また、EU向け輸出企業には、この基準に基づく自己評価文書の提出が求められている。欧州連合では、サプライチェーンにおける材料情報開示および車両循環性に関する2026年の理事会・議会文書が、自動車バリューチェーン全体における材料データの透明性をより重視しており、2026年に開始されるCBAMの段階的導入は、鋳物を含む金属集約型輸入部品の排出報告の重要性を高めている。

バリューチェーン分析

重力鋳造のバリューチェーンは、アルミニウムおよびマグネシウムの投入材(バージン金属およびスクラップ)から始まり、合金化、溶解・保持炉、そして永久金型の設計・製造が続く。鋳造工場の工程では、注湯(標準重力鋳造またはチルトポア)、熱処理、トリミング、検査が行われ、下流工程には機械加工、表面処理・コーティング、モジュールへの組立、そして自動車、航空宇宙、電子機器、産業機械用途向けにOEMおよびティア1インテグレーターへの出荷が含まれる。

設備・プロセス技術サプライヤー(チルトポアセル、ロボティクス、MESおよび品質システム)と標準化団体が能力向上と認証に影響を与える一方、物流と地域調達が納入コストを左右する。最近のバリューチェーンの変化には、統合と事業拠点の拡大が含まれる。2026年2月、Nemakは、GF Casting Solutionsの自動車部門の買収を完了し、スイスの研究開発センターおよびオーストリア、中国、ドイツ、ルーマニア、米国にわたる9つの工場を取得した。これにより、複数地域にわたるプログラムへの供給能力が拡大し、拠点間でのプロセス標準化が進んでいる。欧州でも生産能力の地域化が進んでおり、Horse Powertrainはスペイン・バリャドリッドのチルティング重力鋳造施設に4,500万ユーロを投資し、シリンダーヘッドの年間生産量を20%引き上げる計画で、地域のパワートレイン需要に対する供給ラインの短縮と、より高度な工程管理を伴う鋳造ルートの実現を支えている。

競争環境

地域の専門企業および多角化した金属グループが重力ダイカスト産業を断片化した状態に保っていますが、規模と環境コンプライアンスがますます重要になる中、統合が始まっています。Nemakによる2025年のGF Casting Solutionsの自動車部門の3億3,600万米ドルでの買収により、Nemakは47工場と標準・チルト注湯ラインを組み合わせた最大の独立サプライヤーとなりました[3]「NemakがGF Casting Solutionsの自動車事業の買収を完了」、Nemak、nemak.com。

Safranはタービンブレードブランク向けの新しい重力鋳造法を特許取得しており、従来のインベストメント鋳造技術と比較してスクラップ廃棄物を削減しています。東アジアでは、SintoやEKK Eagleなどのメーカーがグリーンフィールドプロジェクトを検討しています。彼らは、炉・ロボット工学・MESソフトウェアを一つのシームレスなパッケージに統合した統合チルト注湯ソリューションを提供し、効率的な実装によって市場プレゼンスを高めようとしています。

高プロファイルのOEM社内ギガキャスティング展開にもかかわらず、ティア1サプライヤーは資格認定サイクルと冶金仕様が垂直参入を阻む複雑なハウジング、インバーターリッド、電力分配ボックスを引き続き受注しています。積層造形コア能力とVOC適合金型コーティングを持つサプライヤーは10〜15%の価格プレミアムを請求しますが、OEMはスクラップ削減と生産部品承認プロセス(PPAP)の迅速な承認のためにこれを受け入れます。市場は、厳しい公差と耐食合金を求める航空宇宙および再生可能エネルギー部品を獲得する中堅専門企業にとって引き続き開かれています。

重力ダイカスト産業リーダー

Georg Fischer AG

Nemak SAB de CV

Ryobi Limited.

Linamar Corporation

Endurance Technologies Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、重力鋳造およびチルトポア工法が高圧ダイカストに対して優位性を保つ、高い信頼性、気密性、寸法安定性を備えた鋳物、特にパワートレインおよびeモビリティ用ハウジング、熱管理部品、安全性が重視されるシャシー部品に集中している。本レポートの基準年の構成比(2025年におけるアルミニウム合金のシェア80.12%、自動車用途のシェア62.55%)は、自動車が最大の需要プールであることを示しているが、需要内容は、制御された充填と酸化物介在物の低減から利益を得られる電動化ドライブトレインおよび高熱負荷部品へと移行している。チルティング重力鋳造を対象とした投資は、オートメーションと再現性のある冶金・検査体制を組み合わせ、OEMの検証サイクルに対応できるサプライヤーにとって実質的な空白領域を生み出している。

地理的・能力拡大プログラムは、増加需要と調達先がどこで構築されているかを示す証拠となっている。2026年2月、Horse Powertrainはスペイン・バリャドリッドに同国初のチルティング重力鋳造施設を設立するため4,500万ユーロを投じ、シリンダーヘッド生産能力を年間360,000ユニットへと20%増強することを目指しており、これは欧州における高制御重力鋳造への短期的な需要増加を示している。同時に、中国における大規模な統合鋳造投資、例えば2026年1月にDongfengが武漢で16,000トンおよび10,000トンのダイカストラインの稼働を開始し、電池ケーシングおよび構造部品を生産していることは、差別化の境界を浮き立たせている。すなわち、重力鋳造メーカーは、複雑なハウジング、インバーターカバー、トランスミッションおよびeアクスルハウジングなど、認証の深さと機械的特性要件が単純な規模拡大よりもチルトポア自動化、積層造形による中子、VOC対応ダイコートを優位とする分野で差別化を図ることができる。

最近の業界動向

- 2026年2月:Nemakは、GF Casting Solutionsの自動車部門の買収を完了し、スイスの研究開発センターおよびオーストリア、中国、ドイツ、ルーマニア、米国にわたる9つの生産拠点を自社の事業基盤に取り込んだ。この買収完了により、軽量鋳造能力とプロセス知識が単一のティア1サプライヤーの下に統合され、OEMプラットフォーム向けの複数地域供給の選択肢が強化された。また、オートメーションと認証の深さが利益率を左右する電動化および高付加価値鋳物へのポートフォリオ再構築も後押ししている。

- 2025年7月:Nemakは、GF Casting Solutionsの自動車部門を企業価値3億3,600万米ドルで買収する最終契約を締結した。この取引は、グローバル自動車鋳造部品業界における大規模な統合動向を象徴するもので、規模の拡大と地域を越えた顧客アクセスの拡大をもたらした。また、この取引は、コンプライアンス対応の体制と技術力が調達先選定の差別化要因として重要性を高めていることを裏付けた。

- 2024年5月:GF Casting Solutionsは、生産能力および操業効率の向上を目的として、Augusta工場に1億8,400万米ドルを投資する計画を発表した。この拡張は、より高品質な鋳物生産と、要求の厳しい自動車プログラムへの供給における競争力の向上を目指すものであった。これは、より厳しい品質、生産性、持続可能性の要件に対応するための鋳造工場運営のアップグレードに伴う資本集約性を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、重力鋳造サービスおよび永久金型を用いて製造される完成鋳物部品から生じる収益を対象とし、一般的な非鉄合金および世界全体の最終用途部品需要を範囲とする。

対象範囲の除外事項:高圧ダイカスト、砂型鋳造、ロストワックス精密鋳造、および別個のサービスとして価格設定・販売される鋳造後の機械加工またはコーティングによる収益を除外する。

セグメンテーション概要

- 素材タイプ別

- アルミニウム合金

- 亜鉛合金

- マグネシウム合金

- 用途別

- 自動車部品

- 電気・電子

- 航空宇宙部品

- 産業機械

- 消費財

- 製品タイプ別

- エンジンブロック

- トランスミッションハウジング

- ホイール

- ダイカストハウジング

- 構造部品

- その他

- プロセスタイプ別

- 標準重力ダイカスト

- チルト注湯重力ダイカスト

- 地域別

- 北アメリカ

- アメリカ合衆国

- カナダ

- 北アメリカのその他

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ヨーロッパのその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東およびアフリカのその他

- 北アメリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、年ごとに検証可能な実際の産業指標にモデルを基礎付けることから始まる。国の統計機関による製造業出力系列、鋳物部品および非鉄製品に関するUN Comtradeの貿易フローデータ、およびIEAなどの機関によるエネルギー・産業生産指標といった公的資料を参照している。

鋳造分野の文脈を正確に保つため、ASM Internationalの出版物、査読済みの鋳造・材料分野の学術誌、NADCAや地域の鋳造団体などの組織による資料といった、技術的および市場関連の資料も参照している。企業の年次報告書、投資家向け説明資料、報道発表は、生産能力の増強、合金構成の変化、最終市場への露出度を把握するために用いられ、企業財務情報や特許データベースの有料サブスクリプションは、規模の小さい非上場企業やプロセスの動向に関するギャップを補うために選択的に利用されている。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も利用されている。

一次インタビューおよび調査

一次情報は、鋳造工場、金型・設備エコシステムの参加者、そして自動車や産業機械などの主要最終用途産業の調達・エンジニアリング関係者へのインタビューおよび構造化調査から得られる。需要パターンは地域によって異なるため、APAC、EMEA、アメリカ地域全体で前提条件の範囲を検証し、生産指標、貿易動向、価格動向の間に見られる大きな相違については再確認を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | APAC:44% |

| ミドルティア:59% | 機能部門/事業部門責任者:30% | EMEA:34% |

| 中小プレイヤー:16% | マネージャー:58% | アメリカ地域:22% |

市場規模算定・予測

市場規模算定は、まずトップダウン方式によって構築され、製造業出力、最終用途生産、および貿易データを用いて対象となる鋳造需要プールを再構築し、次に観測可能な価格動向を用いて価値換算を行う。合計値を現実的な水準に保つため、サンプルサプライヤーの積み上げ、主要地域の生産能力利用率ロジック、代表的な部品ファミリー別の量に指標的なASP範囲を乗じた値といった、選択的なボトムアップ検証によって結果を裏付けている。

モデルで使用される入力データには、自動車および産業生産の動向、アルミニウムおよびマグネシウム部品の軽量化の強度、パススルー要因としての合金価格の方向性、鋳造工場の生産能力増強と利用率、そして類似部品における重力鋳造と代替鋳造工法との間の構成比の変化が含まれる。直接的な数量指標が明確でない場合には、輸出強度、設置済み製造基盤、専門家により検証された利用率範囲などの代理指標を用いてギャップを処理し、その後フォローアップの聞き取りを通じて前提条件の精緻化を行う。

予測に際しては、最終市場や金属価格における短期的な変動を、より長期のサイクルで進む採用要因から分離するため、シナリオ分析を用いている。シナリオの重み付けは、新規プログラムの立ち上げ、生産能力の増強速度、および想定される価格実現度について、業界の回答者が実務上の基本ケースとみなす内容に合わせて調整されている。

データ検証・更新サイクル

出力データは、地域別の生産パターン、貿易動向の方向性、および最終用途出力単位当たりの推定収益といった独立した指標間のトライアンギュレーションを用いて検証される。特定の地域や年に異常な変動が見られる場合には、通貨換算のタイミング、単発的な工場イベント、または自社生産と外部委託鋳造活動の間での二重計上について再検証を行い、その後承認前にアナリストによる審査へと上申される。

レポートは毎年更新され、大規模な生産能力の発表、主要な最終市場の急変、または合金価格の持続的な変動といった重大な事象が発生した際には、随時更新が行われる。提供前には、主要な前提条件および最新の公開データについて改めて確認を行い、クライアントがモデルロジックと整合した最新の見解を受け取れるようにしている。

Mordor Intelligenceの重力鋳造市場規模と他の公表推計値との比較

重力鋳造市場に関して公表されている市場規模は、いずれも米ドルを用いていても大きく異なって見えることがあるが、これは各発行者がそれぞれ独自のプロセス範囲、価格算定ロジック、基準年の設定を選択しているためである。重力鋳造収益として計上される範囲の小さな違いや、ハイブリッド鋳造工法の扱い方の違いが、そうした差の大部分を説明することが多い。

一部の推計値は、隣接する鋳造プロセスやより広範な下流サービスを含んでいるように見受けられ、表面的な比較では値が過大に見える場合がある。Mordor Intelligenceのモデルでは、対象を鋳物および関連サービスに関する重力鋳造の価値に限定しており、高圧ダイカストおよび別個に課金される単独の鋳造後工程は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.13 B (2026) | |

| グローバルコンサルタンシーA | USD 27.67 B (2026) | 公開されている定義において、やや広いプロセスおよび最終用途のマッピングを用いており、価格算定においても地域全体でより高い平均実現価格を想定しているとみられ、これが2026年の総額を押し上げる可能性がある。 |

| 業界出版社B | USD 4.20 B (2025) | おそらく、重力鋳造部品のより限定的な部分集合、または限られた材料・用途セットを対象としており、市場全体を見た場合と比較して値が圧縮されている。また、基準年の選択も直接的な比較を難しくしている。 |

これらを総合すると、この表は変動の大部分がプロセス範囲の違いと、サービスと隣接する事業活動との間で価値がどのように帰属されるかに起因することを示している。観測可能な生産指標、貿易動向、そしてインタビューを通じて検証された実務的な価格範囲に推計値を結びつけることで、公開データが不完全であっても、出力結果の追跡可能性と再現性が保たれている。

レポートで回答された主要な質問

重力ダイカスト市場の現在の規模はどれくらいですか?

重力ダイカスト市場規模は2026年に270億1,300万米ドルに達しており、2031年までに326億6,000万米ドルに達する見込みです。

重力ダイカスト製品への需要はどの地域が主導していますか?

アジア太平洋地域がリードしており、2025年のグローバル重力ダイカスト市場シェアの46.78%を占めています。

環境規制は鋳造所の操業にどのような影響を与えていますか?

利用可能な最良技術(BAT)に関するEU基準がVOC排出を抑制し、水性金型コーティングへの移行を促し、適合施設間の統合を促進しています。

重力鋳造の数量において最大の割合を占める素材はどれですか?

アルミニウム合金が総鋳造量の80.12%を占めており、成熟したリサイクルループおよび自動車・航空宇宙部品における広範な仕様に支えられています。

最終更新日: