ドイツEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

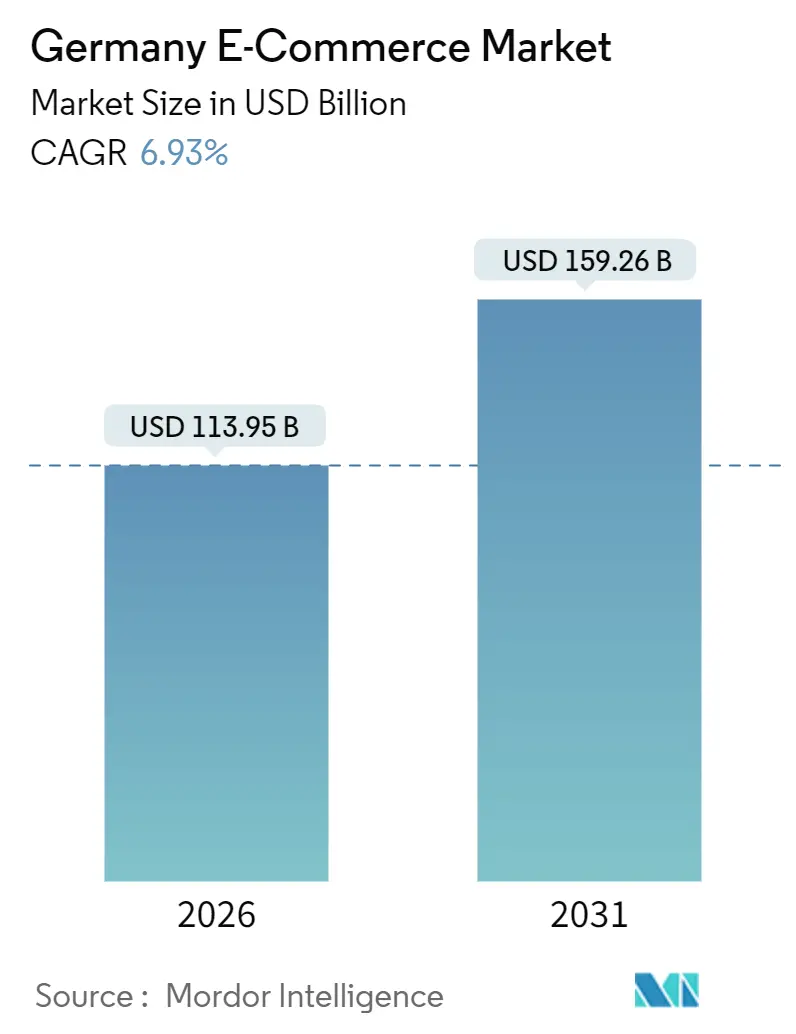

| 市場規模 (2026) | 113.95 十億米ドル |

| 市場規模 (2031) | 159.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

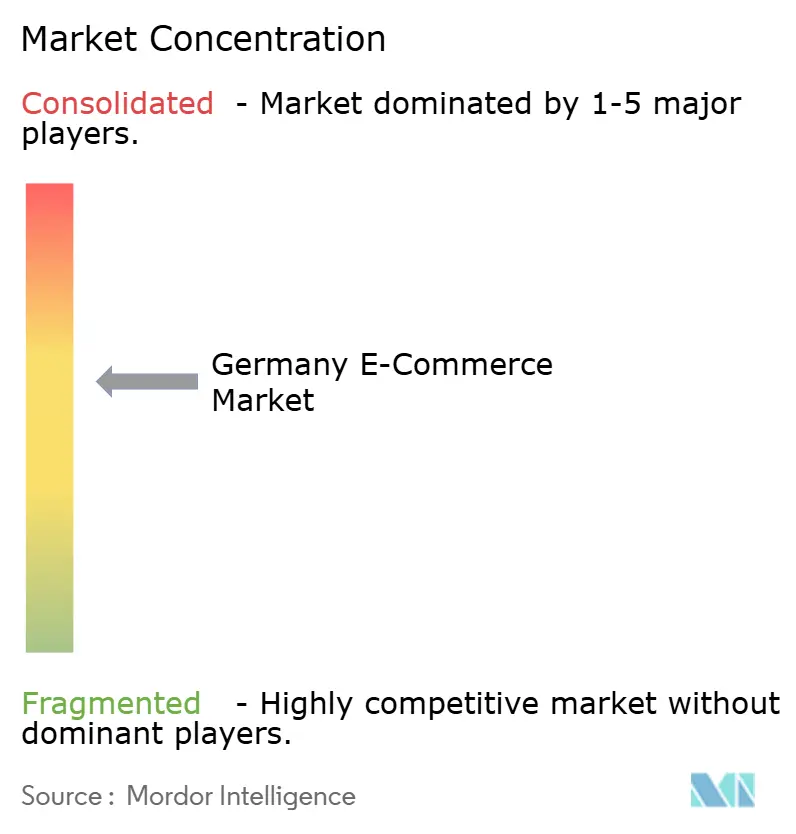

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ Eコマース市場分析

ドイツEコマース市場規模は2026年に1,139.5 ビリオン 米ドルに達し、2031年までに1,592.6 ビリオン 米ドルに達すると予測されており、同期間のCAGRは6.93%となります。堅調なブロードバンド普及率、即時決済の採用拡大、より迅速なフルフィルメントに向けた競争が、規制コストの上昇や裁量的支出の鈍化の中でも着実な拡大を支えています。加盟店は生体認証やアカウント間決済を通じてチェックアウトの摩擦を軽減しており、農村部への光ファイバー展開がデジタルデバイドを縮小し、宅配向けの新たな郵便番号エリアを開拓しています。ベンチャー支援のクイックコマースは即日配送の提案に緊迫感をもたらし、スーパーマーケットやマーケットプレイスが既存の不動産をマイクロフルフィルメントハブへと改装する動きを促しています。供給側では、カーボンニュートラルな配送へのコミットメントがフリートの電動化を加速させ、既存事業者に有利な資本集約型の参入障壁を形成しています。

レポートの主要ポイント

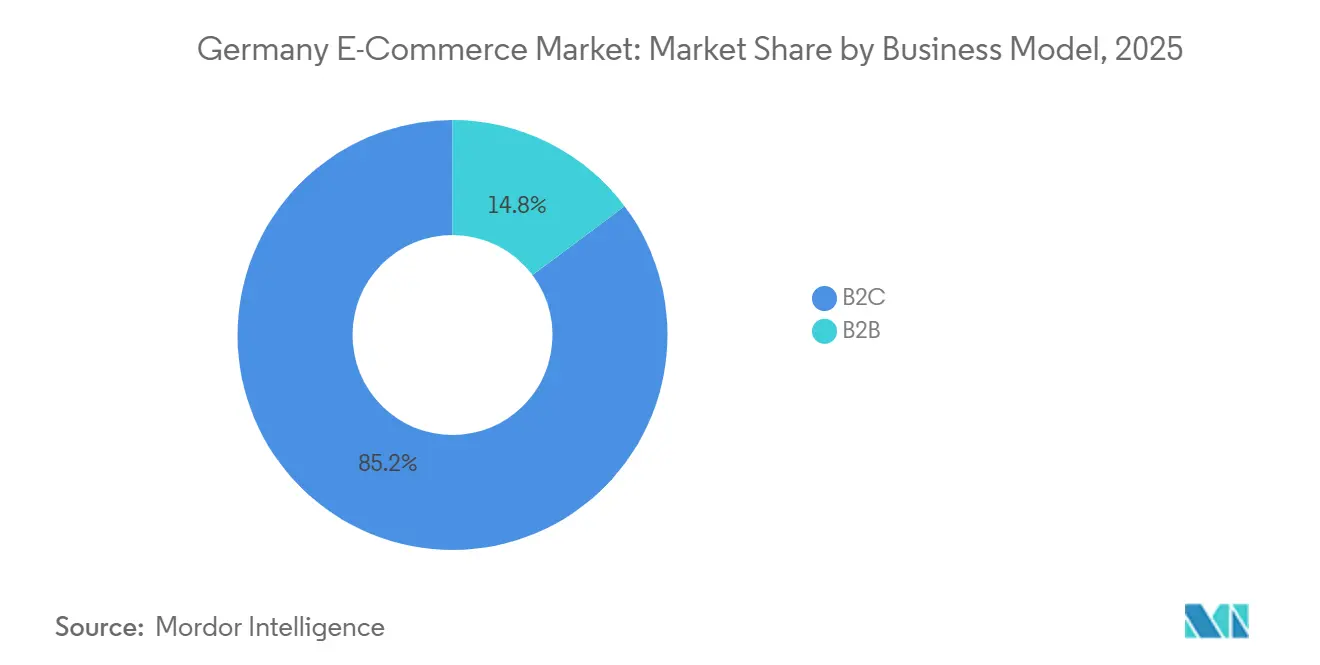

- ビジネスモデル別では、企業対消費者取引が2025年のドイツEコマース市場の85.23%を占め、企業間Eプロキュアメントは2031年に向けてCAGR 9.24%で拡大しています。

- デバイス別では、スマートフォンが2025年のドイツEコマース市場の63.12%を占め、モバイルコマースは2031年にかけてCAGR 7.01%で拡大しています。

- 決済方法別では、デジタルウォレットが2025年のドイツEコマース市場の31.09%を占め、後払い(BNPL)は2031年に向けて年率11.23%のペースで拡大しています。

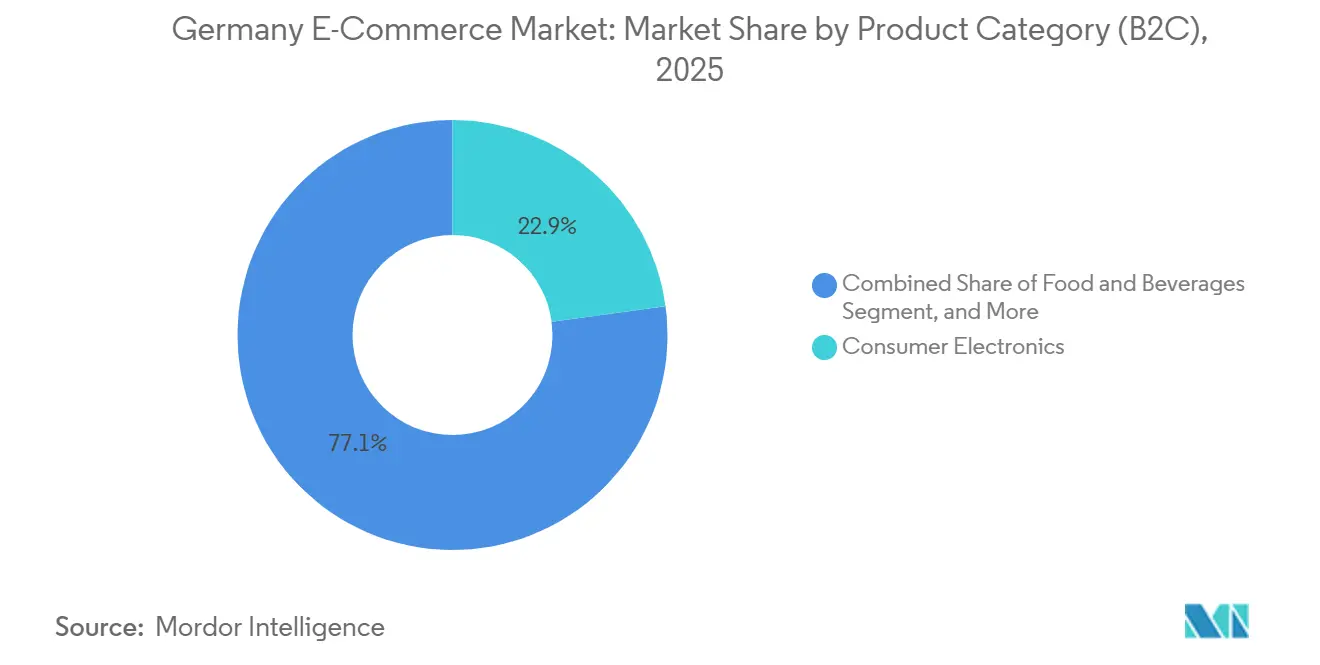

- 製品カテゴリー別では、コンシューマーエレクトロニクスが2025年のドイツEコマース市場において22.87%の収益シェアでトップとなり、食品・飲料は2031年に向けてCAGR 10.86%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツEコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SEPAフレンドリーな決済オプションの拡大がコンバージョン率を押し上げる | +1.2% | ドイツ(オーストリアおよびオランダへの及効果あり) | 短期(2年以内) |

| クイックコマーススタートアップの台頭が即日配送需要を牽引する | +1.5% | ベルリン、ミュンヘン、ハンブルク | 短期(2年以内) |

| 中堅企業(ミッテルシュタント)調達プラットフォームのデジタル化 | +1.1% | バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 長期(4年以上) |

| AI搭載パーソナライゼーションエンジンの統合 | +1.0% | プラットフォーム主導による全国規模での採用 | 短期(2年以内) |

| 連邦ギガビットイニシアチブによる農村部の高速通信カバレッジ拡大 | +0.9% | ブランデンブルク州、メクレンブルク=フォアポンメルン州、ザクセン州 | 中期(2年~4年) |

| カーボンニュートラル配送に対する持続可能性志向の需要 | +0.7% | フランクフルト、ケルン、シュトゥットガルトを含む都市中心部 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

SEPAフレンドリーな決済オプションの拡大がコンバージョン率を押し上げる

2025年10月にSEPA即時決済のユニバーサルカバレッジが実現し、ドイツのチェックアウトフローにおける最後の決済ボトルネックが解消されました。これにより10秒未満の決済が可能となり、越境購入者にとっての外国為替の不透明性が払拭されました。[1]欧州中央銀行、「SEPA即時決済の採用」、ecb.europa.eu 決済処理業者は25歳~44歳のコホートにおけるカート放棄率が12%低下したことを記録し、加盟店はカードネットワークと比較して1取引あたり40~60ベーシスポイントのコスト削減を実現しました。中小企業は無料返品やロイヤルティバウチャーの原資となる追加マージンを獲得できるようになりました。このインフラは口座振替に対する文化的な選好を強化し、地域の販売者の参入を容易にするとともに、グローバルウォレットプロバイダーへの依存度を低下させます。PSD2に組み込まれた強力な顧客認証ルールにより、ユーザーエクスペリエンスを損なうことなく生体認証セキュリティが確保され、不正利用をカードネットワーク平均以下に抑えています。

クイックコマーススタートアップの台頭が即日配送需要を牽引する

FlinkやGorillasなどのスタートアップは2024年~2025年に8億9,000万ユーロの資金調達を実施し、密集した住宅地から2キロメートル以内に集中した340のマイクロフルフィルメントセンターを展開しました。コンサルィング会社の推計によると、クイックコマースは2025年までにドイツの主要10都市における食料品支出の6%を獲得しました。ライダー1人あたり1時間に12件以上の配達密度が単位経済性をわずかにプラスに保っていますが、実行可能な拡大は富裕層の都市中心部に限定されます。スーパーマーケットチェーンはシェアを守るためにこれらのベンチャーとの提携や買収で対応しており、REWEは10分配送を15の追加都市に拡大するために5,000万ユーロを投資しました。成長は爆発的ですが、収益性はテクノロジー主導のルーティングと労働力の確保に依存しており、このセグメントは賃金インフレに対して敏感です。

中堅企業(ミッテルシュタント)調達プラットフォームのデジタル化

ドイツのサプライチェーン・デューデリジェンス法(Lieferkettensorgfaltspflichtengesetz)は中規模メーカーに人権デューデリジェンスの文書化を義務付けており、コンプライアンスメタデータを組み込んだクラウドEプロキュアメントソフトウェアの採用を加速させています。MercateoおよびWucatoにおける取引量は、企業がメールベースの購買申請をAPIリンクカタログに置き換えるにつれ、2025年にそれぞれ22%および19%増加しました。企業間チャネルは現在、500ユーロを超える平均バスケットサイズと低い価格弾力性に支えられ、持続的なCAGR 9.24%の見通しを示しています。ただし、ミッテルシュタント企業の60%が依然としてモダンなAPIレイヤーを欠くオンプレミスERPスイートを稼働させており、ミドルウェア統合を強いられ、完全自動化が遅延しているため、相互運用性のギャップが残存しています。長期的には、義務付けられた透明性がドイツEコマース市場の歴史的なB2C中心の偏りを縮小する構造的な追い風として機能します。

AI搭載パーソナライゼーションエンジンの統合がバスケットサイズを拡大する

機械学習レコメンダーをストアフロントに組み込んだ小売業者は、2025年に平均注文額が14~19%向上したことを記録しました。[2]Adobe、「EコマースにおけるAI搭載パーソナライゼーション」、adobe.com Zalandoのサイズレコメンデーションツールはファッョンの返品を11パーセントポイント削減しました。これは逆物流コストが1点あたり9ユーロを超えることもあるカテゴリーにおいて大きなコスト削減となります。About Youの生成AIスタイリングアシスタントはセッション時間を23%延長し、コンバージョンを8%向上させ、コンサルティング型の体験が測定可能な収益に転換されることを証明しました。ダイナミックプライシングモジュールはさらに2~4パーセントポイントのマージンを追加し、競合他社のフィードと在庫回転率から自己学習します。主な障壁は、ドイツの厳格なGDPR施行により行動追跡の同意率がスペインなどの市場と比較して約40%低下し、モデルトレーニングに利用可能なデータが制限されることです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化する労働力の中でのラストマイル労働力不足 | -1.1% | ライプツィヒ、ドルトムント、全国の物流ハブ | 長期(4年以上) |

| VerpackGおよびリサイクル義務のコンプライアンスコスト | -0.8% | 全国規模、中小企業に深刻な影響 | 中期(2年~4年) |

| 超低価格越境マーケットプレイスとの競争 | -0.9% | ファッションおよびホームグッズセグメント | 中期(2年~4年) |

| 支配的マーケットプレイスに対する連邦カルテル庁(Bundeskartellamt)の監視 | -0.5% | ベルリン拠点のプラットフォーム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力の中でのラストマイル労働力不足が市場を阻害する

ドイツの宅配便労働力は、35歳未満の労働力プールが縮小したことにより2025年に前年比7%減少し、運送業者は賃金を11%引き上げることを余儀なくされました。この不足は、定期的なスケジュールの倉庫業務がドライバーを引き付ける地方都市で深刻です。DHLがテストした自律型歩道ロボットは時速6キロメートルを超えることができず、歩行者ゾーンに限定されているため、スケーラビリティが制限されています。労働力不足は都市圏を超えた即日配送の展開を遅らせ、農村部の消費者が支払う配送追加料金を押し上げており、一部の買い物客をクリック&コレクトへと回帰させています。EU域外の物流労働者に対するビザ緩和の提案は政治的な反対に直面しており、少なくとも2027年まで構造的な逼迫が続くことを示唆しています。

VerpackGおよびリサイクル義務のコンプライアンスコストが市場を阻害する

ドイツに配送するすべての販売者は、LUCIDデータベースに包装量を登録し、1キログラムあたり0.80~2.50ユーロのデュアルシステム手数料を支払うとともに、違反した場合には高額の罰金が科されます。2025年の調査では、中小オンライン小売業者の38%が1万5,000ユーロを超える予期せぬ法務・コンサルティングコストを負担し、営業利益率が1.2~1.8パーセントポイント低下したことが示されました。[3]ハンデルスブラット、「ドイツEコマース市場の動向」、handelsblatt.com リサイクル素材含有量の義務化により、バージンプラスチックがリサイクル品より安く取引される中で材料コストが12~18%上昇し、包装予算を圧迫しました。越境販売者は執行を回避することが多く、コンプライアンスを遵守する国内加盟店がコスト面で不利な立場に置かれています。検査能力が拡充されない限り、この不均等な競争環境は続き、地域中小企業の競争力を損ない続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2BのデジタルがB2Cとの差を縮小する

企業対消費者活動におけるドイツEコマース市場規模は2025年の総額の85.23%を占め、消費者向けプラットフォームの成熟した地位を裏付けています。一方、企業間チャネルはCAGR 9.24%で拡大すると予測されており、ミッテルシュタント企業をクラウド調達へと向かわせる法的に義務付けられたサプライチェーンの透明性によって牽引されています。産業バイヤーは500ユーロから5,000ユーロの間に及ぶことが多い高いバスケット価値を評価しており、フルフィルメントコストを緩和しています。マーケットプレイス事業者は証明書を自動入力するコンプライアンスモジュールを活用し、規制をサービスの差別化要因に転換しています。しかし、レガシーのオンプレミスERPが中堅メーカーの60%を依然として支配しており、一時的なミドルウェアブリッジを強いています。統合の展開には通常12~18ヶ月かかり、即時のコンバージョンを遅らせますが、プラットフォームベンダーにとって複数年にわたる成長余地を生み出します。この収束は、消費者側を侵食することなく、B2Bが今十年末までにドイツEコマース市場シェアの著しく大きな部分を占める可能性を示唆しています。

B2Cはモバイルファーストデザイン、インフルエンサーによる発見、サブスクリプションコマースを通じて価値を追加し続けていますが、都市部の普及率が飽和点に達するにつれて成長は鈍化しています。クイックコマースはスーパーマーケットの来店客数を侵食しており、既存事業者はダークストアを既存ネットワークに組み込む動を促しています。ストリーミング、決済、物流を融合したロイヤルティエコシステムが顧客のロックインをさらに深めています。それにもかかわらず、コンプライアンスと労働コストの上昇がB2Cのマージンを侵食し、高額商品カテゴリーや越境販売への多角化を促しています。長期的には、デュアルエンジン成長モデルが安定した消費者ボリュームとより急速に成長する企業調達のバランスをとることで、ドイツEコマース市場を安定させます。

デバイスタイプ別(B2C):モバイルの優位性がチェックアウトフローを再形成する

スマートフォンは2025年のB2C注文の63.12%を占め、モバイル購買量はCAGR 7.01%で増加しています。プログレッシブウェブアプリはネイティブダウンロードの摩擦を排除し、生体認証がチェックアウトをワンタップに短縮します。5G速度に最適化した小売業者はモバイルコンバージョンが9パーセントポイント向上したと報告しています。デスクトップは複雑で検討を要する購入や企業調達取引において引き続き好まれています。タブレットのシェアはわずかで、キオスクやソファコマースのユースケースに対応しています。モバイルの平均バスケット価値はデスクトップを下回り、52ユーロ対89ユーロとなっており、衝動的な行動と画面の制約を反映しています。

モバイル中心のUXは、自動入力の決済情報とジオトリガープロモーションにより、セッションから購入への転換率が40%高くなります。ただし、プライバシーに敏感なユーザーがCookieを削除してIPアドレスをローテーションするにつれ、デバイスフィンガープリンティングの信頼性が低下し、不正検知モデルが複雑化しています。ドイツEコマース市場では、緩和策として行動バイオメトリクスとキャリアレベルのIDトークンが活用されています。5Gの展開が農村地域をカバーするにつれ、モバイルはその優位性を固めますが、複数行の注文やスプレッドシートのアップロードが大きな画面を必要とする企業ワークフローではデスクトップがニッチな地位を維持します。

決済方法別(B2C):ウォレットが横ばいになる中でBNPLが拡大する

デジタルウォレットは2025年の取引額の31.09%を処理しましたが、SEPA即時決済インフラが残高型仲介業者の相対的な優位性を低下させるにつれ、そのシェアは横ばいになっています。後払い(BNPL)の取引量は年率11.23%で拡大しており、Klarna、PayPal Pay Later、Affirmが昨年ドイツで42億ユーロを取り扱いました。典型的なBNPLの取引額は180~220ユーロの範囲で、ファッションと電子機器に偏っています。ウォレットの既存事業者は分割払い機能を組み込むことで対応し、カードネットワークは交換手数料を守るために独自ブランドのBNPLアドオンを推進しています。

連邦金融監督庁(BaFin)の2025年のBNPLプロバイダーを信用機関として分類する提案は、資本要件を引き上げ、返済能力審査を義務付ける可能性があり、年率11.23%の成長軌道を鈍化させる恐れがあります。即時のアカウント間送金は加盟店に40~60ベーシスポイントのコスト削減をもたらすことでウォレットの価格競争力を損ないます。食料品のような低マージンカテゴリーでは、その差が物流インフレを相殺できます。ドイツEコマース市場では、決済の多様化がチェックアウトスタックを再形成しており、加盟店はコストと承認確率に基づいてルーティングするオーケストレーションレイヤーを採用しています。

製品カテゴリー別(B2C):食品が加速する一方でエレクトロニクスは成熟する

コンシューマーエレクトロニクスは2025年の支出の22.87%を占め、高いスマートフォン買い替えサイクルと根強いホームオフィス需要に支えられています。しかし、アップグレードサイクルが24ヶ月から30ヶ月に延びるにつれ、成長は鈍化しています。対照的に、食品・飲料はCAGR 10.86%で拡大すると予測されており、サブスクリプション型ミールキット、アルゴリズムによる補充、冷蔵マイクロフルフィルメントが牽引しています。2024年~2025年の3億2,000万ユーロのコールドチェーン投資により、1注文あたりの物流コストが3.50~4.20ユーロに低下し、45ユーロを超えるバスケット価値での収益性が向上しました。[4]ローランド・ベルガー、「クイックコマース市場分析」、rolandberger.com

ファッションと美容はそれぞれ二桁のシェアを占め、AR試着ツールを活用して返品を削減しています。超低価格のアジア系プラットフォームは150ユーロの少額免税閾値を利用して国内ファッションのマージンを侵食しています。DIYとメディアはニッチながら安定しており、医薬品は処方箋規制によって制約されています。予測期間を通じて、クイックコマースが迅速な食料品フルフィルメントを標準化し、家庭が日常的な買い物をオンラインに移行するにつれ、ドイツEコマース市場における食品の規はエレクトロニクスとの差を縮小するでしょう。

地域分析

ドイツはヨーロッパのEコマース売上高の絶対値で首位に立っていますが、文化的な選好が依然として店舗での買い物に傾いているため、1人あたりの支出ではフランスや英国に後れをとっています。越境取引は2025年の消費者購入の18%を占め、EU付加価値税の調和と共有物流回廊によって可能となっています。光ファイバーの整備により、都市部と農村部の帯域幅格差は2023年から2025年の間に28パーセントポイントから14パーセントポイントに縮小しました。農村部のコンバージョン率は光ファイバー開通後6ヶ月以内に18%上昇し、ページ読み込み時間が改善され、動画デモがバッファリングなしでストリーミングされるようになりました。それでも、ザクセン州はギガビットカバレッジが67%にとどまり、全国的なキャンペーンリーチが断片化しています。

デジタルサービス法による規制の整合化により越境でのコンテンツコンプライアンスが簡素化される一方、厳格なGDPR施行は明示的な同意を要求することで行動追跡を制限し、スペインと比較してアドレサブルオーディエンスを40%削減しています。ドイツのサプライチェーン・デューデリジェンス法は、第2層サプライヤーをすでに管理している垂直統合ブランドに有利に働き、不透明な在庫を集約するマーケットプレイスに圧力をかけています。SEPA即時決済はオランダやオーストリアの買い物客のチェックアウト放棄を減少させ、加盟店の手数料を引き下げます。

ライプツィヒ、ドルトムント、フランクフルトの汎欧州フルフィルメントハブがポーランド、チェコ共和国、オーストリア向けの注文を処理し、ドイツの地域物流の中核としての役割を強化しています。しかし、超低価格のアジア系マーケットプレイスはすでに関税の抜け穴を利用して国内ファッションおよびホームグッズ量の8%を獲得しています。2027年に少額免税閾値を廃止するEUの提案は公平な競争環境を回復させる可能性がありますが、税関検査能力は潜在的なボトルネックとして残っています。

競争環境

Amazon.de、Otto、Zalandoが合わせて総商品取扱高の約40%を占め、キュレーション、持続可能性、またはハイパーローカル配送で競争するニッチ専門業者や地域プレイヤーの長いテールが残っています。連邦カルテル庁(Bundeskartellamt)の2024年の自己優遇禁止により、プラットフォームは物流のアンバンドルを強いられ、サードパーティネットワークが安価な農村部の小包料金で販売者を引き付けることが可能になりました。ZalandoのAIレコメンデーションスイートはバスケットサイズを19%向上させ、返品を11ポイント削減し、テクノロジー主導のマージン防衛を示しました。クイックコマースの新興企業は8億9,000万ユーロの資金を集めていますが、密集した都市クラスターへの依存により郊外市場はスーパーマーケットハイブリッドに開放されたままです。

アジアからの超低価格輸入品が価格圧力を強め、国内小売業者はサービスの差別化(即日配送、エコパッケージング、地域調達)へと向かっています。VerpackGおよびサプライチェーン・デューデリジェンス法(Lieferkettensorgfaltspflichtengesetz)に基づくコンプライアンスコストは、文書化のオーバーヘッドを吸収できる資本力のある既存事業者に有利に働きます。産業系ディストリビューターはEプロキュアメントにホワイトスペースを見出しており、ミッテルシュタント企業の60%が依然としてレガシーシステムを運用しています。カタログコンテンツとコンプライアンスレポートを束ねるプラットフォームがシェアを統合する立場にあります。長期的には、AI主導のパーソナライゼーション、持続可能性の認証、決済の選択肢がドイツEコマース市場全体で当然の要件として浮上しています。

ドイツEコマース産業リーダー

Amazon.de

eBay.de

eBay Kleinanzeigen

Idealo Internet GmbH

Otto GmbH and Co KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amazon.deはライプツィヒ、ドルトムント、エアフルト、マクデブルクに4つのフルフィルメントセンターを追加する12億ユーロの拡張計画を発表し、郵便番号の95%に対して24時間以内の配送を目指し、2027年までに3,500人の雇用を創出します。

- 2025年11月:Zalandoはファッションプラットフォーム間での在庫プールの共有とAIベースのパーソナライゼーションを可能にするため、About Youの25%の株式を2億8,000万ユーロで取得しました。

- 2025年9月:Ottoグループは1,200台の電気バンと300台のカーゴバイクを展開し、都市部のデポに450台の急速充電器を設置することで、2030年までにネットゼロ物流を達成するために5億ユーロを投じることを約束しました。

- 2025年7月:REWE Digitalは5,000万ユーロを投資してFlinkとのパートナーシップを15の新都市に拡大し、マイクロフルフィルメントをREWEのサプライヤーネットワークと統合しました。

- 2025年5月:MediaMarktSaturnはMediaMarktとSaturnのサイトを単一のEコマースプラットフォームに統合し、クラウドインフラとAIレコメンデーションに1億2,000万ユーロを投じました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツEコマース市場を、公開インターネットサイトまたはアプリで注文され、電子的手段で支払われる有形商品・サービスの企業対消費者および企業間販売のすべてと定義しています。

完全に仮想環境で完結する取引、純粋なアプリ内マイクロペイメント、および個人間のチケット転売は除外されます。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリー

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ベルリン、ハンブルク、ミュンヘン、および2つの地方都市の小包物流エグゼクティブ、マーケットプレイス加盟店、中規模ブランドマネージャーにインタビューを実施しました。これらの対話により、コンバージョンファネル、返品率、ウォレットベースのチェックアウトの勢いを検証し、公開データが残すギャップを埋めることができました。

デスクリサーチ

連邦統計局、連邦ネットワーク庁のトラフィックレポート、ドイツ小売協会のオンラインモニターなどの第一級公的機関からベースライン数値を収集する体系的なデスクワークから始めました。ユーロスタットの貿易統計、ドイツ税関の輸送データ、欧州中央銀行の消費者決済調査により、越境フローと優先される決済インフラに関する理解が深まりました。D&Bフーバーズとダウ・ジョーンズ・ファクティバの独自フィードから小売業者の申告書、資金調達ラウンド、小包運送業者の開示情報を収集し、平均注文額と単位経済性の前提を精緻化しました。このリストは例示的なものであり、検証中には他の多くのオープンおよびサブスクリプションリソースも活用されました。

市場規模の算定と予測

国内小売売上高、インターネット普及率、ユーザー1人あたりの平均オンライン支出から始まり、マーケットプレイスシェア、越境流出、B2B調達のデジタル化に合わせて調整するトップダウン構築を適用しました。一部のボトムアップ検証(サプライヤーの積み上げとサンプリングされた平均販売価格×小包量)が合計値を裏付けています。モデルの主要変数には、ブロードバンド世帯カバレッジ、1人あたりの小包密度、セッョンのモバイルシェア、デジタルウォレット普及率、インフレ調整後のバスケット価値が含まれます。予測はこれらのドライバーとギガビットインフラに向けた政策推進の期待値を組み合わせた多変量回帰によって生成されます。ボトムアップの手がかりが薄い場合は、一次調査のセンチメントに合わせた3年移動平均でギャップを補完しました。

データ検証と更新サイクル

アウトプットは異常値スキャンとシニアアナリストによるピアレビューを経ます。独立した指標との差異が5%を超える場合は再確認が行われます。モデルは毎年更新され、税制変更や主要プラットフォームのM&Aなど重要なイベントが発生した場合には中間改訂が行われます。

ドイツEコマースのベースラインが信頼できる理由

公表されている推計値は、企業が異なる調査範囲の境界、通貨、または更新頻度を選択するため、しばしば乖離します。

主なギャップの要因には、旅行などのサービスが合計に含まれるかどうか、平均販売価格のトレンドの取り方、為替レートの固定タイミングが含まれます。Mordorの数値は明確な商品のみの調査範囲、年次の為替レート再基準化、および公開された更新リズムに基づいており、これらが合わさって意思決定者に信頼できる中間値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップの要因 |

|---|---|---|

| 1,062.3 ビリオン 米ドル(2025年) | ||

| 1,006.0 ビリオン 米ドル(2024年) | 地域コンサルタントA | B2B取引を除外し、前年の為替レートを適用 |

| 924.0 ビリオン ユーロ(2025年) | 業界団体B | 小売のみの調査範囲、越境流入を除外 |

| 643.0 ビリオン 米ドル(2024年) | グローバルコンサルタントC | GMVをプラットフォーム対消費者チャネルに限定 |

これらの比較は、当社の厳格な調査範囲の設定と年次更新サイクルが、透明性があり、公開変数に追跡可能で、将来の更新に対して再現可能なバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

現在のドイツにおけるオンライン小売支出はどの程度ですか?

ドイツEコマース市場規模は2026年に1,139.5 ビリオン 米ドルに達し、2031年までに1,592.6 ビリオン 米ドルに向けてCAGR 6.93%で推移しています。

ドイツEコマース内で最も急速に成長しているセグメントはどれですか?

食品・飲料が成長をリードしており、クイックコマースの食料品とサブスクリプション型ミールキットに支えられてCAGR 10.86%で拡大しています。

ドイツのオンライン販売のうち、モバイルデバイスで行われる割合はどのくらいですか?

スマートフォンは2025年のB2C注文量の63.12%を生み出しており、モバイルシェアは年率約7%で上昇しています。

ドイツのオンライン小売においてAmazonはどの程度支配的ですか?

Amazon.deはOttoおよびZalandoとともに総商品取扱高の約40%を占めており、適度に集中した競争環境を示しています。

後払い(BNPL)サービスが規制当局の監視下に置かれているのはなぜですか?

連邦金融監督庁(BaFin)はBNPLプロバイダーを信用機関として分類することを提案しており、これにより資本要件と返済能力審査が課され、年率11.23%の成長軌道が鈍化する可能性があります。

ドイツのオンライン加盟店に最も影響を与える規制コストは何ですか?

包装登録とリサイクル手数料を義務付けるVerpackungsgesetz(包装法)へのコンプライアンスは、法務・材料費により中小企業のマージンから1.2~1.8パーセントポイントを削減する可能性があります。

最終更新日: