ドイツ決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

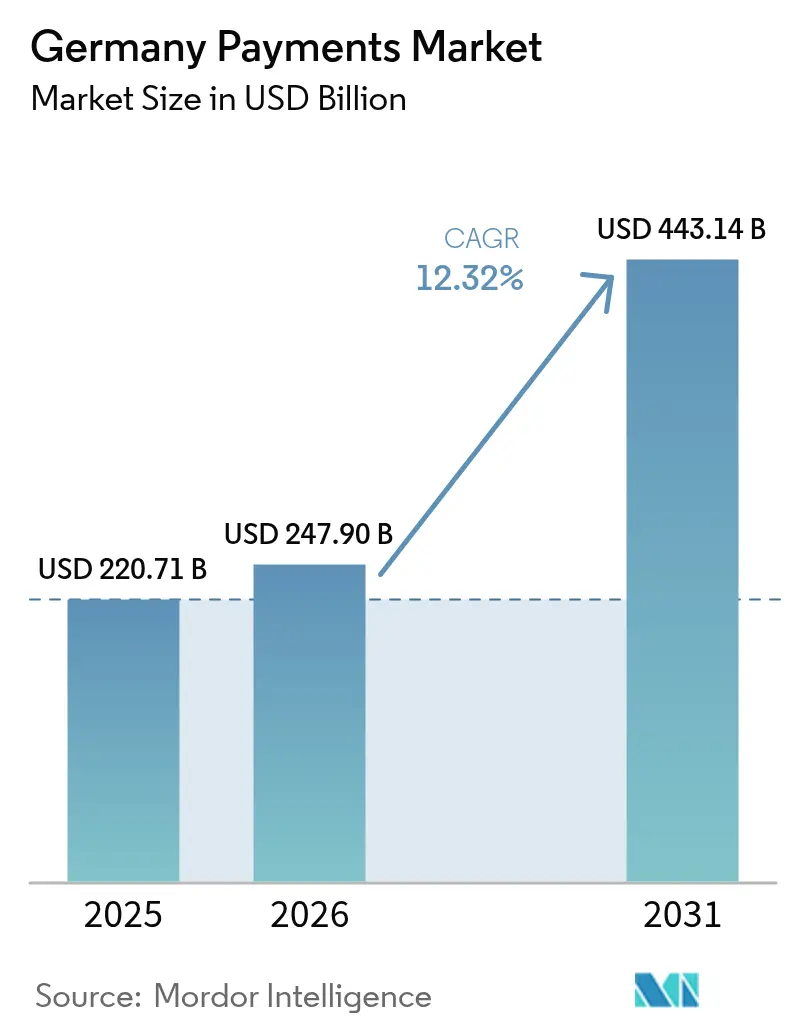

| 基準年の市場規模 (2025) | 220.71 十億米ドル |

| 市場規模 (2026) | 247.9 十億米ドル |

| 市場規模 (2031) | 443.14 十億米ドル |

| 成長率 (2026 - 2031) | 12.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ決済市場分析

2026年のドイツ決済市場規模は2,479億USDと推定され、2025年の2,207.1億USDから成長し、2031年には4,431.4億USDに達する見通しで、2026年〜2031年にかけて12.32%のCAGRで成長します。この上昇トレンドは、即時決済規制、モバイルウォレットの普及、および欧州中央銀行によるデジタルユーロ準備を背景に、現金からデジタル手段への決定的な移行を示しています。店頭(POS)取引は依然として日常商取引の基盤を担っていますが、Eコマース、後払い(BNPL)サービス、およびリアルタイム送金が、迅速な決済と豊富なデータを求める加盟店の需要に後押しされ、普及曲線を加速させています。[1]欧州中央銀行、「デジタルユーロ – 準備フェーズ報告書」、ecb.europa.eu カードスキームはトークン化と強力な顧客認証によって既存の取引量を守る一方、国内銀行はSEPAインスタントの仕組みを活用してアカウント間決済サービスを構築しています。WeroやPayPal、Klarnaが従来のカード・インターチェンジ経済を迂回するエンベデッド型ソリューションを拡大するにつれ、競争圧力は激化しています。主要リスクとしては手数料上限、コアバンキングの陳腐化、プロセッサーに対するインフレ連動のコスト圧力が挙げられますが、こうした逆風はいずれもドイツ決済市場においてプロバイダーを高マージンのアドバイザリーおよびデータサービスへとシフトさせる契機にもなっています。

レポートの主要な知見

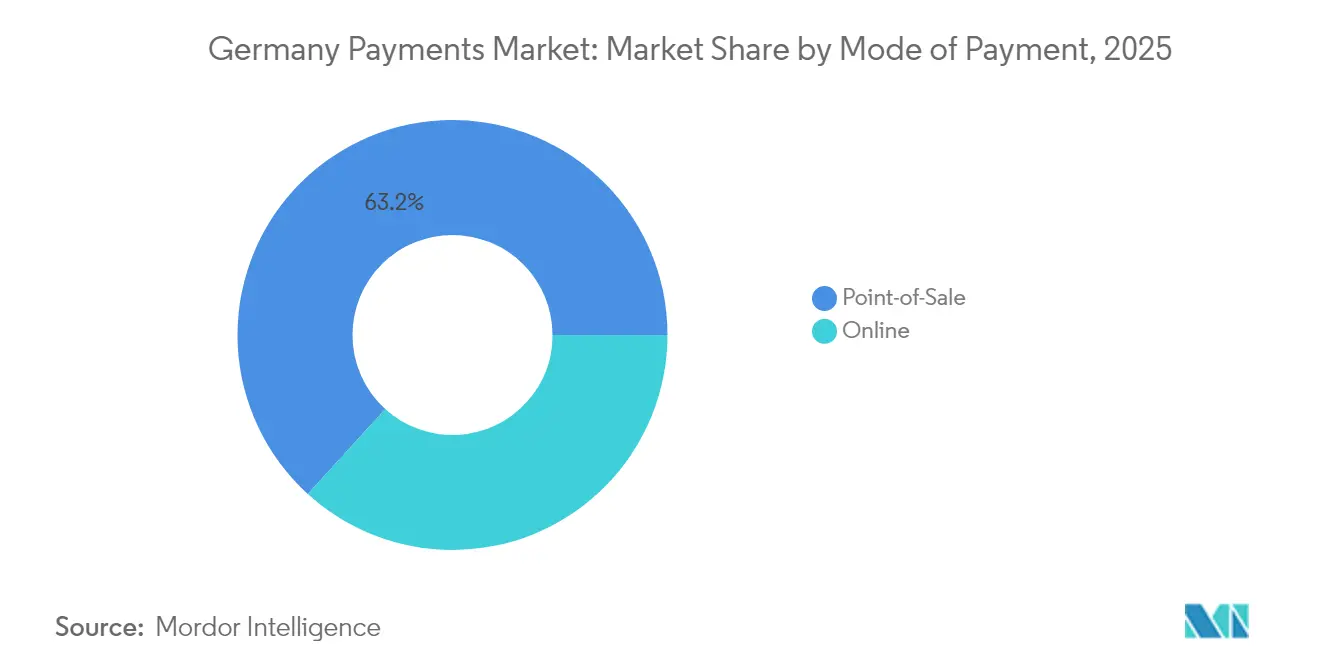

- 決済モード別では、POSカード決済が2025年のドイツ決済市場シェアの37.62%を占めてトップとなり、店頭決済全体では約63.25%のシェアを保持しました。デジタルウォレットは2031年にかけて15.74%のCAGRで成長すると予測されています。

- インタラクションチャネル別では、店頭が2025年の収益シェアの69.85%を維持し、Eコマースは2031年にかけて14.25%のCAGRで拡大する見込みです。

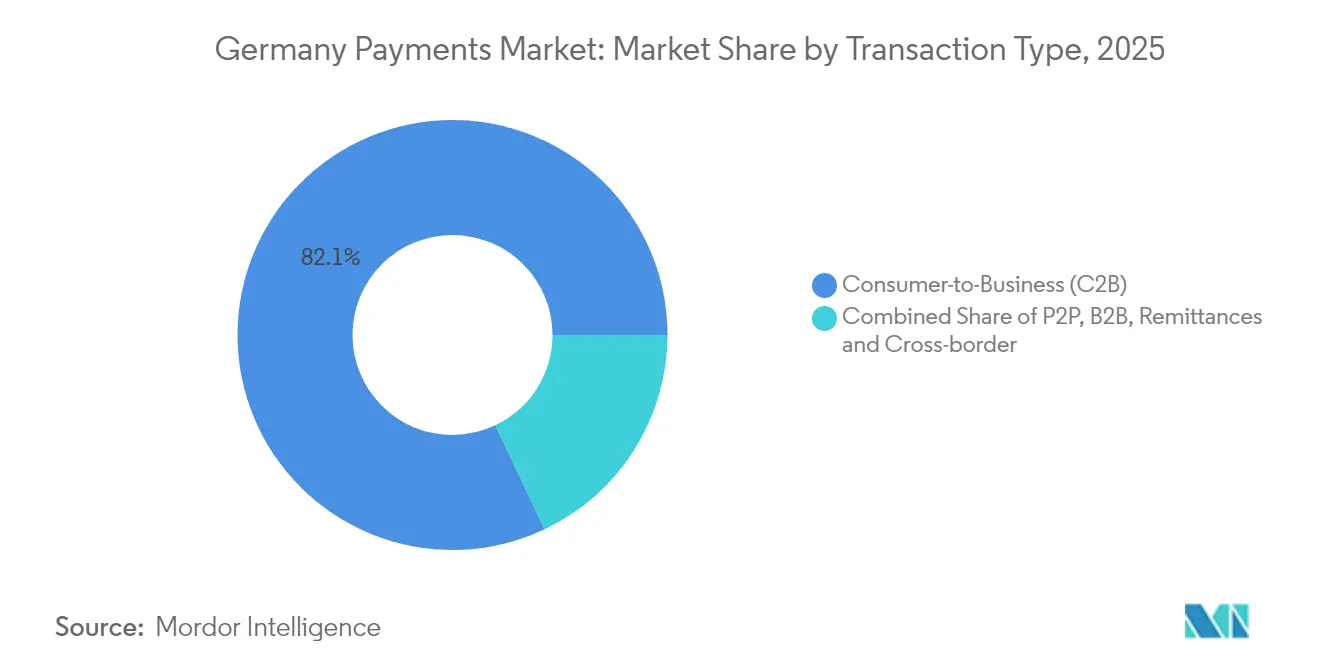

- 取引タイプ別では、消費者対事業者(C2B)の取引が2025年の取引量の82.05%を占め、個人間(P2P)決済は2031年にかけて17.2%のCAGRで加速すると予想されます。

- エンドユーザー産業別では、小売が2025年のドイツ決済市場規模の29.25%のシェアを占め、ホスピタリティ&トラベルは2031年にかけて14.65%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツPOS端末におけるモバイルウォレット受け入れの急拡大 | +2.8% | ベルリン、ミュンヘン、ハンブルクで先行する全国的トレンド | 中期(2〜4年) |

| Eコマースの急成長が非対面カード取引量を押し上げ | +3.2% | 都市部で顕著な全国的トレンド | 短期(2年以内) |

| 政府主導の即時決済インフラが市場を牽引 | +2.1% | ドイツに集中するEU全域のトレンド | 短期(2年以内) |

| ミレニアル世代における後払い(BNPL)採用の急増 | +1.9% | オーストリア・スイスにも波及する全国的トレンド | 中期(2〜4年) |

| 加盟店によるオムニチャネルチェックアウト体験への需要 | +1.7% | 小売集中地域を中心とした全国的トレンド | 中期(2〜4年) |

| フィンテックパートナーシップによるエンベデッド決済ユースケースの実現 | +1.4% | フランクフルト・シュトゥットガルトのB2Bに集中する全国的トレンド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツPOS端末におけるモバイルウォレット受け入れの急拡大

2025年にPayPalがデジタル市場法に基づくAppleのNFCチップセットへのアクセスを活用して非接触型決済をデビューさせたことで、長年の技術的障壁が取り除かれ、銀行以外のウォレットがApple PayおよびGoogle Payと28万6,000台のVR Payment端末で直接競争できるようになりました。[2]VR Payment、「端末ネットワーク統計2025」、vr-payment.de 加盟店のレジ待ち時間は短縮され、チェックアウトデータは改善し、現金の重要性が低下するにつれてモバイル利用が急増しました。銀行は、タップ時のトップ・オブ・マインドを維持するためにgirocardトークンをAndroidおよびiOSウォレットに統合することで対応しました。ネットワーク効果は自己強化的であり、受け入れ加盟店が増えるごとに利用者が増加し、その利用者が他の加盟店にアップグレードを促します。中期的には、この上昇効果がドイツ決済市場のCAGRに2.8パーセントポイントを加え、特に交通量の多い都市部のマイクロセグメントに恩恵をもたらします。

Eコマースの急成長が非対面カード取引量を押し上げ

2023年までにオンラインショッピングは82%の世帯普及率に達し、引き続き急成長の軌道にあります。LidlおよびKauflandのClick to Pay導入が認証の摩擦を軽減し、コンバージョン率を向上させるとともに、Mastercardが100%トークン化目標に向けて前進することを可能にしました。デジタルチャネルにおける高い買い物かごの金額と購入頻度は、実店舗が安定しても決済プロバイダーに収益上のレバレッジをもたらします。デジタルアイデンティティプロジェクトとワンクリックチェックアウト標準の収束により詐欺率が抑制され、後発採用者もチャネルへの移行を促されています。その結果、ドイツ決済市場の全体成長に3.2パーセントポイントが上乗せされ、非対面(CNP)取引量は対面取引の成長を2対1以上の差で上回っています。

政府主導の即時決済インフラが市場を牽引

2025年1月からの即時送金の強制受け入れ義務化により、すべての銀行が決済システムを近代化することを余儀なくされました。Deutsche Bankは初月に即時送金が27%増加したことを処理し、企業は運転資本の回転を改善するために仕入先への支払いを24時間365日の仕組みへと移行し始めました。フィンテック企業はAPIオーバーレイを通じてこの仕組みを活用し、サブスクリプション型加盟店向けにキャッシュフローダッシュボードや可変繰り返し支払いリンクを提供しています。この仕組みはWeroの汎欧州ウォレットも支え、カードネットワークへの競争的な代替手段を創出しています。即時決済はチャージバックリスクを除去しスキーム手数料を削減するため、加盟店は小額割引で顧客をアカウント間決済へ誘導し、普及を拡大しています。この構造的な恩恵は、2025年〜2030年のドイツ決済市場のCAGRに2.1パーセントポイントを加えます。

ミレニアル世代における後払い(BNPL)採用の急増

2024年にKlarnaが30%の収益増を記録したことで、BNPLが主流へと移行したことが確認されました。より高い可処分所得層に移行しつつあるドイツのミレニアル世代は、リボルビングクレジットよりも柔軟な分割払いプランを好んでいます。PayPalが実店舗での購買向けにアプリ内BNPLを提供することで、このモデルはオンラインカートを超えて拡大しています。加盟店は平均注文額の向上とカゴ落ち率の低下を評価し、消費者はコストの透明性を享受しています。規制当局が信用力審査のルールを強化する中、主要プロバイダーはオープンバンキングデータ分析を通じてデフォルト率を抑制することで差別化を図っています。このメカニズムはドイツ決済市場の複合的な成長に1.9パーセントポイントを寄与し、加盟店のサブシディ経済を再構築しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターチェンジ手数料上限による発行会社の収益圧縮 | -1.8% | ドイツに集中するEU全域のトレンド | 中期(2〜4年) |

| レガシーコアバンキングシステムによるAPIロールアウトの遅滞 | -1.2% | 従来型銀行に影響を与える全国的トレンド | 長期(4年以上) |

| PSD2データ共有に対する消費者のプライバシー懸念 | -0.9% | 特にドイツで顕著なEU全域のトレンド | 短期(2年以内) |

| クロスボーダー決済における断片化したKYC/AML要件 | -0.7% | ドイツの銀行に影響を与えるEUクロスボーダーのトレンド | 中期 |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料上限による発行会社の収益圧縮

提案されている手数料上限により、発行会社から加盟店へ年間5億200万USDの経済効果が移転する可能性があります。そのためドイツの銀行はアカウント間決済サービスを加速させ、デジタルアイデンティティやロイヤルティ付加機能からサブスクリプション型収益を追求しています。カードスキームは不正スコアリング、トークンボールト、分割払いAPIといった付加価値サービスをアンバンドルすることで存在感を維持しようとしています。規模を欠く小規模発行会社はコンシューマーカードから完全に撤退する可能性があり、イノベーション予算が削減され、ドイツ決済市場の堅調なCAGRから1.8パーセントポイントが失われます。[3]決済システム規制機関、「カードスキーム手数料の変更 2019年〜2024年」、psr.org.uk

レガシーコアバンキングシステムによるAPIロールアウトの遅滞

多くのドイツの銀行は依然として1980年代のメインフレームで稼働しており、リアルタイムデータ公開を複雑にしています。ミドルウェア層はレイテンシを増加させ、プロジェクトコストを引き上げ、フィンテックパートナーとの脆弱な統合ポイントを生み出しています。PSD2の後継規則がプレミアムAPIを義務付けるにつれ、テクノロジー負債は戦略的な負債となります。プロセッサーであるWorldlineは、価格要因ではなくコンプライアンス遅延を理由とした加盟店関係の解消をすでに報告しています。長期的には、製品投入の遅延と重複した取り組みが成長を希薄化させ、ドイツ決済市場の成長軌道から1.2パーセントポイントが差し引かれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:カードが基盤を維持しつつもウォレットがより速く拡大

POSカード決済は2025年にドイツ決済市場シェアの37.62%を占め、girocardとデュアルネットワーク型デビット認証に対する消費者の親しみを反映しています。全体として、店頭決済が63.25%という最大シェアを誇っています。多くのドイツ人が即時決済をリボルビングクレジットより好むため、クレジットカードおよびプリペイドカードは合計で15%を下回ったままとなっています。しかし、オープンNFCポリシーとSEPAインスタントの広がりに後押しされたデジタルウォレットは15.74%のCAGRで拡大しています。オンラインチェックアウトにおけるドイツ決済市場規模でのウォレットのシェアは、2028年までにカードを上回ると予測されています。カードと異なり、ウォレットはロイヤルティ、後払い(BNPL)、本人確認を一つのインターフェースに統合でき、加盟店のアップセルを引き付ける磁石となっています。EUR 50(54 USD)を超える取引において、公共交通機関やイベント会場がタップのみの受け入れに移行するにつれ、現金利用は一桁台の割合に低下しています。一方、QRコードやウェアラブル決済は非接触型の仕組みに乗っていますが、依然としてニッチであり、2025年の取引量の2%未満を占めるにとどまっています。予測期間全体を通じて、規制当局は競争バランスを確保するためにウォレット集中度を監視しますが、消費者の流れはタップ・トゥ・フォンおよびアプリ内認証に明らかに向かっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

インタラクションチャネル別:実店舗POSが支配的ながらデジタルコマースが全体成長を押し上げ

実店舗環境は2025年の取引額の69.85%を提供し、ドイツの密なスーパーマーケットおよびディスカウント小売の基盤を反映しています。しかしEコマースは14.25%のCAGRを記録し、実店舗よりも速いペースで増分支出を加えています。同日配達と5Gカバレッジに支えられたモバイルコマースは、都市部の回廊でオンラインチェックアウトの半数以上を占めています。PayPalの非接触型ローンチは、買い物客がオンラインと実店舗で同一の認証情報を再利用できるようにすることでチャネルの境界を曖昧にしています。この収束は、加盟店が統合トークンボールトと顧客データプラットフォームへの投資を促しています。ドイツ決済市場において、オムニチャネル体験はスタンドアローン型オンライン詐欺率を低下させ、ロイヤルティプログラムを統一化し、両チャネルにわたる収益性の高い成長を支援します。

取引タイプ別:消費者購買が優位を保ちつつも個人間送金が加速

消費者対事業者(C2B)の取引は2025年の取引量の82.05%を占め、小売売上の成長とともに増加を続けています。企業間(B2B)決済はバッチ請求書処理の慣習と企業資源計画(ERP)への依存によりデジタル化が遅れていますが、APIベースのリクエスト・トゥ・ペイのパイロット事業が将来の変化を示唆しています。17.2%のCAGRで成長する個人間(P2P)送金は明るい材料です。Weroの電話番号ベースの仕組みとDeutsche BankのOne-Pay FXコリドーが摩擦を軽減し、現金贈与や紙の銀行振込を侵食し始めています。送金コリドーは金額ベースでは依然として小規模ですが、手数料を1%未満に引き下げ数秒で資金を届けるアプリケーション・プログラミング・インターフェース(API)の普及から恩恵を受けています。エンベデッドファイナンスの動きは、ギグワーカーへの支払い、保険金の払い出し、マーケットプレイス出品者の決済など、主要カテゴリーを侵食することなくドイツ決済市場規模を拡大する新たな取引タイプを開拓しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:小売が基盤となり、トラベルが上昇を牽引

小売は2025年の価値の29.25%を占め、スーパーマーケット、DIYショップ、ディスカウントチェーンがデビット取引量を高く維持しています。ホスピタリティとトラベルはグローバルツーリズムの正常化とUEFA EURO 2024のようなイベントによるサージキャパシティを受けて14.65%のCAGRで急回復しています。ホテルは即時決済オプションに連動したセルフサービスキオスクを追加し、チェックイン時間とスタッフのオーバーヘッドを削減しています。航空会社はデューティーフリーの注文を統合したアプリ内ウォレット搭乗券を導入し、付随サービスを収益化しています。ヘルスケアのデジタル化は遅いですが、薬局の決済を保険償還に紐付ける電子処方箋の義務化から恩恵を受けています。公共料金の支払いはリアルタイム口座振替に紐付いた電子インボイスへと移行し、回収率とデータの粒度を向上させています。こうした垂直方向のトレンドは、特定の産業への依存リスクを軽減しながらドイツ決済市場を拡大しています。

地理的分析

ドイツ決済市場の成長は連邦全土で均一ではありません。ベルリン、ミュンヘン、ハンブルク、フランクフルトなどの大都市圏では、18歳〜35歳の居住者のモバイル決済普及率が60%を超えている一方、農村地域では少額取引に依然として現金が好まれています。ATMの統廃合により現金の入手可能性が低下し、高齢層が非接触型girocardやウォレットへと移行しつつあります。北部州のシュレースヴィヒ=ホルシュタイン州とハンブルクはスカンジナビアの影響を反映して最高のカード普及率を示す一方、バイエルン州は伝統とプライバシーを理由により強い現金利用を維持しています。リアルタイムの仕組みにより州をまたいだ決済遅延が解消され、ザクセン州やテューリンゲン州のSMEが24時間365日で請求書を決済できるようになっています。

クロスボーダーコマースはEUの調和化によって隆盛を極めています。Weroのフランスおよびベルギーへのリーチがリージョナルなネットワーク効果を生み出し、ケルンやアーヘンの加盟店はすでにベルギーからの日帰り旅行者向けにウォレット受け入れを提供しています。ドイツ連邦銀行が調整する予定のデジタルユーロのパイロットは、調査対象消費者の59%が中央銀行発行の通貨手段の採用意欲を示すフランクフルトのフィンテッククラスターで小売シナリオをテストする可能性があります。全体として、インフラ格差が縮小するにつれて地理的格差は時間とともに縮小していきますが、ドイツ決済市場内の地域的な嗜好を取り込むためにはローカライズされたマーケティングが引き続き重要です。

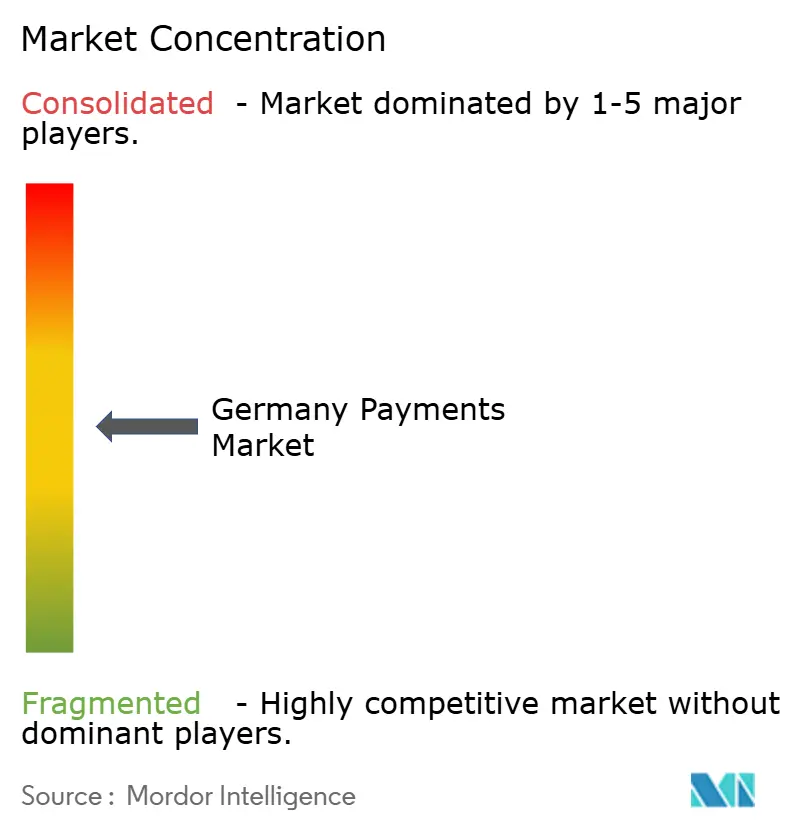

競合状況

ドイツ決済市場は中程度の断片化と激化する集約が見られます。国際スキーム(Visa、Mastercard)、国内girocard、グローバルウォレット(PayPal、Apple Pay、Google Pay)、欧州の挑戦者(Wero)が重複した受け入れ層を形成しています。市場リーダーは、規制当局が手数料上限を設ける中でインターチェンジ収益を守るためにトークン化、リスクエンジン、付加価値APIへ投資しています。銀行はCommerz Globalpayのような合弁事業を通じてアクワイアリングを近代化し、加盟店との関係を維持しようとしています。

Worldline、Nexi、Stripeが稼働率、デベロッパーツール、データ分析で差別化しながらエンタープライズオムニチャネルの委託を争っています。IvyのようなフィンテックディスラプターはクラウドネイティブスタックでB2Bの入金・出金をターゲットとし、レガシープロセッサーの価格を下回っています。アクワイアラーは下流を見据えてISVプラットフォームを買収し、垂直型SaaSに決済を組み込む一方、プロセッサーはマージン圧縮を相殺するために上流の財務サービスへと移行しています。欧州特許庁への特許出願は、セキュアNFCおよびバイオメトリック認証周辺で活発化しており、シェアポジションを再形成する可能性のある継続的なイノベーションを示しています。全体として、競争の緊張はドイツ決済市場内の加盟店とエンドユーザーに恩恵をもたらす迅速な製品イテレーションを促進しています。

ドイツ決済産業のリーダー企業

Mastercard Inc.

Visa Inc.

Girocard (Deutsche Kreditwirtschaft)

PayPal Holdings Inc.

Google Pay (Alphabet Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Worldlineは、欧州決済イニシアチブと連携してドイツのEコマース向けにWeroを導入し、購入者保護と統一チェックアウトを提供しました。

- 2025年5月:PayPalは、BNPL機能を内蔵したMastercardの全加盟店で利用可能なドイツ初の非接触型ウォレットを発表しました。

- 2025年2月:Unzerは、オープンバンキングを活用して加盟店のカード手数料を削減するダイレクトバンクトランスファーを導入しました。

- 2025年2月:bunq、Ginmon、Upvestが、ドイツの個人投資家をターゲットとしたアプリ内投資商品で協業しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、ドイツの決済市場を、消費者や企業が店頭またはオンラインで行うカード、デジタルウォレット、口座間取引、レジでの現金取引を通じた総取引額として扱っている。

除外範囲には、自動車や不動産の購入に関連する取引、公共料金の決済、住宅ローンやローンのサービシング、証券取引などが含まれるが、これらは今回の評価対象外である。

セグメンテーションの概要

- 決済モード別

- 店頭決済

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他の店頭決済(ギフトカード、QR、ウェアラブル)

- オンライン

- カード(非対面取引)

- デジタルウォレットおよびアカウント間決済(Interac e-Transfer、PayPal)

- その他オンライン(代金引換、後払い(BNPL)、銀行振込)

- 店頭決済

- インタラクションチャネル別

- 店頭決済

- Eコマース/Mコマース

- 取引タイプ別

- 個人間(P2P)

- 消費者対事業者(C2B)

- 企業間(B2B)

- 送金およびクロスボーダー

- エンドユーザー産業別

- 小売

- エンターテインメントおよびデジタルコンテンツ

- ヘルスケア

- ホスピタリティ&トラベル

- 政府および公共事業

- その他エンドユーザー産業

詳細な調査方法とデータの検証

一次調査

ブンデスレンダー全土の銀行決済責任者、PSPプロダクトマネージャー、大手小売業者、中小企業加盟店への構造化インタビューにより、インターチェンジ、平均チケットサイズ、チャネル移行率、ウォレット普及率を検証している。

フォローアップのEメール調査によって、私たちのチームはモデルのインプットを改良し、二次的な作業で明らかになった成長ドライバーを感覚的にチェックすることができる。

デスクリサーチ

まず、ドイツ連邦銀行、欧州中央銀行の統計データウェアハウス、ユーロスタットからの公式統計をベンチマークとする体系的なデスクワークから始め、業界の売上高データは、ドイツ銀行業界委員会とドイツ小売協会の開示資料と照らし合わせて検証する。企業提出書類、投資家向け資料、評判の高い報道記事から、利用動向や手数料体系を把握する。プライベート・チャネルの規模を把握するため、D&Bフーバーで発行体/買収者の財務情報を調べ、ダウ・ジョーンズ・ファクティバで採用シグナルを検証するディールパイプラインを入手する。これらの例は、参照した情報源の質の高さを示すものであり、さらに多くの公的記録、学術論文、業界速報をスクリーニングし、仮定を固定している。

アナリストは次に、関連するフィンテック特許についてはQuestel、カードリーダーの輸入フローについてはVolzaといった厳選された有料データセットにアクセスし、技術普及の相互チェックを行う。上記のリストは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの構成は、ブンデスバンクの取引件数と取引額から始まり、普及率調査を用いてチャネル別と入札タイプ別に分割された後、最終産業の支出ウェイトによってさらにフィルタリングされる。ボトムアップ・サンプルとして、発行者の取引量ロールアップとPOSハードウェア販売業者による平均販売価格チェックが採用され、合計の照合と死角の発見が行われる。主要変数には、アクティブカードベース、コンタクトレスシェア、eコマースバスケットサイズ、SEPA即時信用送金利用率、BNPL利用率などが含まれる。多変量回帰とシナリオ分析を組み合わせることで、これらのドライバーを予測し、規制のタイムラインとマクロ指標を反映したCAGR推定を可能にする。ボトムアップ・サンプルのデータ・ギャップは、専門家による保守的な中間推定値で埋める。

データ検証と更新サイクル

出力結果は、自動バリアンス・スキャン、シニア・アナリストによるピアレビュー、そして少なくとも1人のオリジナル回答者によるライブ再チェックの3層のレビューを通過する。レポートは年1回更新され、フィーキャップの変更やPSD3の草案など、重要なイベントが発生するたびに中間的な調整が行われる。

モルドールのドイツ支払額が信頼を集める理由

公表されている数字がしばしば乖離するのは、各社がそれぞれ異なるスコープ、基準年、リフレッシュ周期を選択しているためである。当社の規律あるセグメンテーションと年間モデルの再構築は比較可能性を保証するが、他の企業は隣接するサービスをバンドルしたり、古いベースラインを繰り越したりすることがある。

ギャップの主な要因としては、一部の出版社による請求書払いとプリペイドのボリュームの計上、通貨換算日の違い、インターチェンジキャップなどチャネル特有の成長ブレーキを無視した単一ソースの外挿の使用などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 220.71億米ドル(2025年) | モルドール・インテリジェンス | - |

| 366.05米ドル(2024年) | 地域コンサルタントA | 請求書支払いとマネージドサービスの手数料を、中核となるペイメント・ユニバースにバンドル |

| 263.70億米ドル(2024年) | グローバル・コンサルタンシーB | 広範な「デジタル決済システム」の範囲と5年前の平均チケットの想定を使用 |

| 113.34億米ドル(2024年) | 業界団体C | B2Bフローのみに焦点を当て、消費者向けPOSおよびeコマースへの支出を省いている。 |

これらの対照は、私たちの注意深く限定されたスコープ、二重のパスによる検証、そして毎年のリフレッシュが、意思決定者が自信を持って信頼できる、バランスの取れた透明性の高いベースラインをもたらすことを示している。

レポートで回答された主要な質問

2031年のドイツ決済市場の予測規模は?

2026年〜2031年の12.32%のCAGRを反映し、4,431.4億USDに達する見込みです。

ドイツで最も速く成長している決済モードはどれですか?

デジタルウォレットはNFCアクセスと即時決済の仕組みに牽引され、15.74%のCAGRで拡大しており、チェックアウト時の摩擦を軽減しています。

インターチェンジ手数料上限はドイツの発行会社にどのような影響を与えますか?

手数料上限はカード発行会社のマージンを圧縮し付加価値サービスへの注力を促すことで、市場のCAGRから最大1.8パーセントポイントを削減する可能性があります。

即時決済が加盟店にとって重要な理由は何ですか?

規制に基づくリアルタイム送金は決済リスクを低減し、キャッシュフローのタイミングを改善し、スキーム手数料を削減するため、加盟店はアカウント間決済オプションを推進しています。

最も速く成長しているエンドユーザー産業はどれですか?

ホスピタリティ&トラベルが14.65%のCAGRでトップを走っており、ツーリズムの正常化とUEFA EURO 2024のような大型イベントにおける非接触型ソリューションの普及が背景にあります。

ドイツにおける個人間送金は重要ですか?

はい、個人間(P2P)決済はWeroの電話番号ベースの仕組みと広範な即時決済インフラに後押しされ、17.2%のCAGRで成長しています。

最終更新日: