ドイツ マシニングセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.38 十億米ドル |

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 3.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ マシニングセンター市場分析

ドイツ マシニングセンター市場規模は、2025年の13億8,000万米ドル、2026年の14億2,000万米ドルから、2031年までに16億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3%を記録する見通しです。レガシー設備の更新、デジタルファクトリー義務の加速、および防衛調達の急増が、資金調達コストの高止まりにもかかわらず、この安定した拡大を支えています。国内メーカーはローカルのアフターセールスサービスを通じて需要を下支えし、AI対応コントローラーがセットアップサイクルを短縮し、全国的な熟練プログラマー不足を緩和しています。同時に、EUネットゼロ産業法に連動した補助金が、風力タービンおよび水素電解槽部品向けの大型機械への投資を促進しています。Manufacturing-Xに基づく強化されたサイバーセキュリティ規制も、ランサムウェアへのリスク低減を約束するIEC 62443準拠のネイティブプラットフォームへの購買者の移行を促しています。[1]欧州委員会、「ネットゼロ産業法」、欧州委員会、ec.europa.eu

主要レポートのポイント

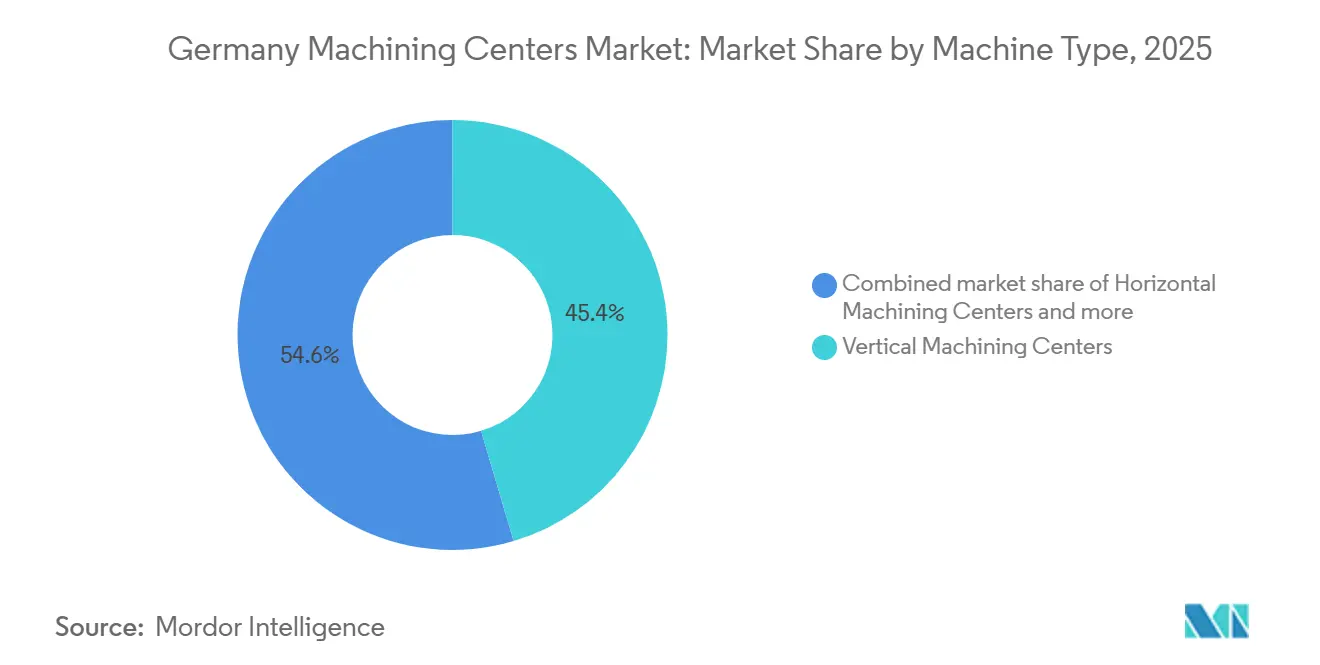

- 機械タイプ別では、立形マシニングセンターが2025年のドイツ マシニングセンター市場シェアの45.40%をリードし、一方でユニバーサル/5軸マシニングセンターは2031年までに最速のCAGR 4.80%を記録すると予測されています。

- 軸構成別では、3軸システムが2025年のドイツ マシニングセンター市場規模の52.00%を占め、5軸以上のシステムは2031年までにCAGR 5.10%で拡大すると予測されています。

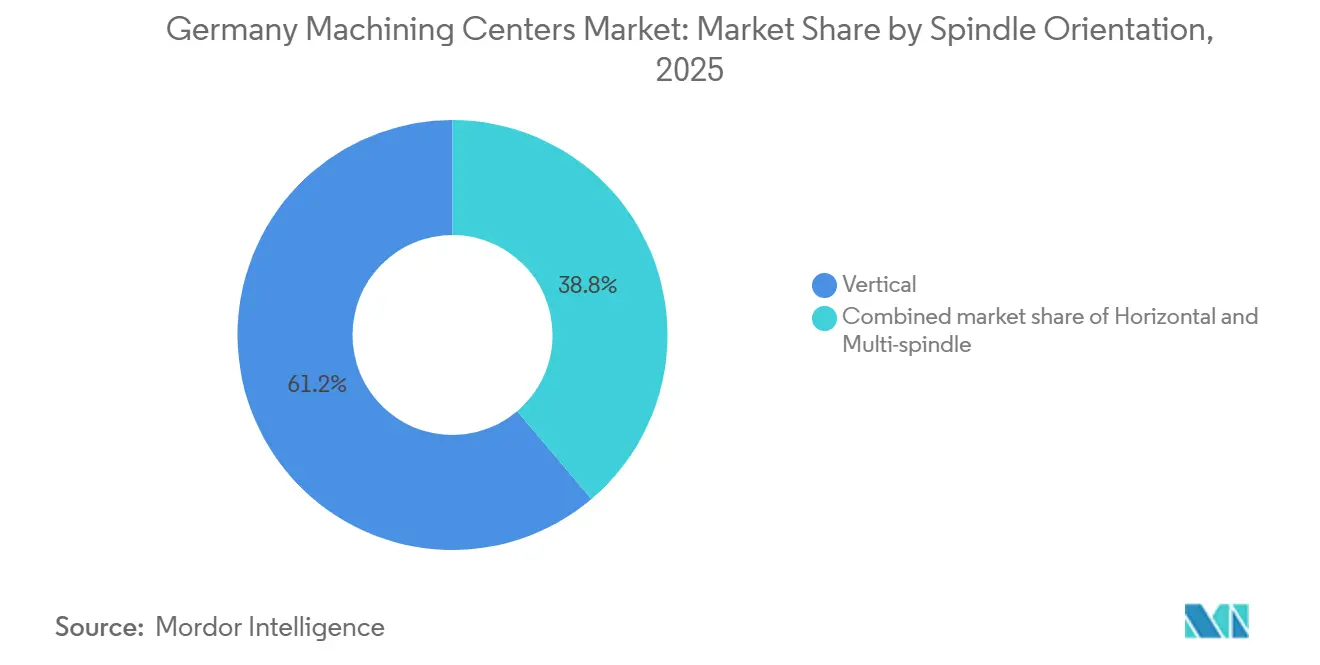

- スピンドル方向別では、立形が2025年のドイツ マシニングセンター市場シェアの61.20%を獲得しましたが、多軸スピンドルは2031年までにCAGR 5.00%を記録すると予想されています。

- 構造別では、コラム型フレームが2025年のドイツ マシニングセンター市場規模の41.20%を獲得しましたが、洋上風力サプライヤーが6メートルのワークエンベロープを採用するにつれ、ガントリー型機械は2031年までにCAGR 4.60%を記録すると予想されています。

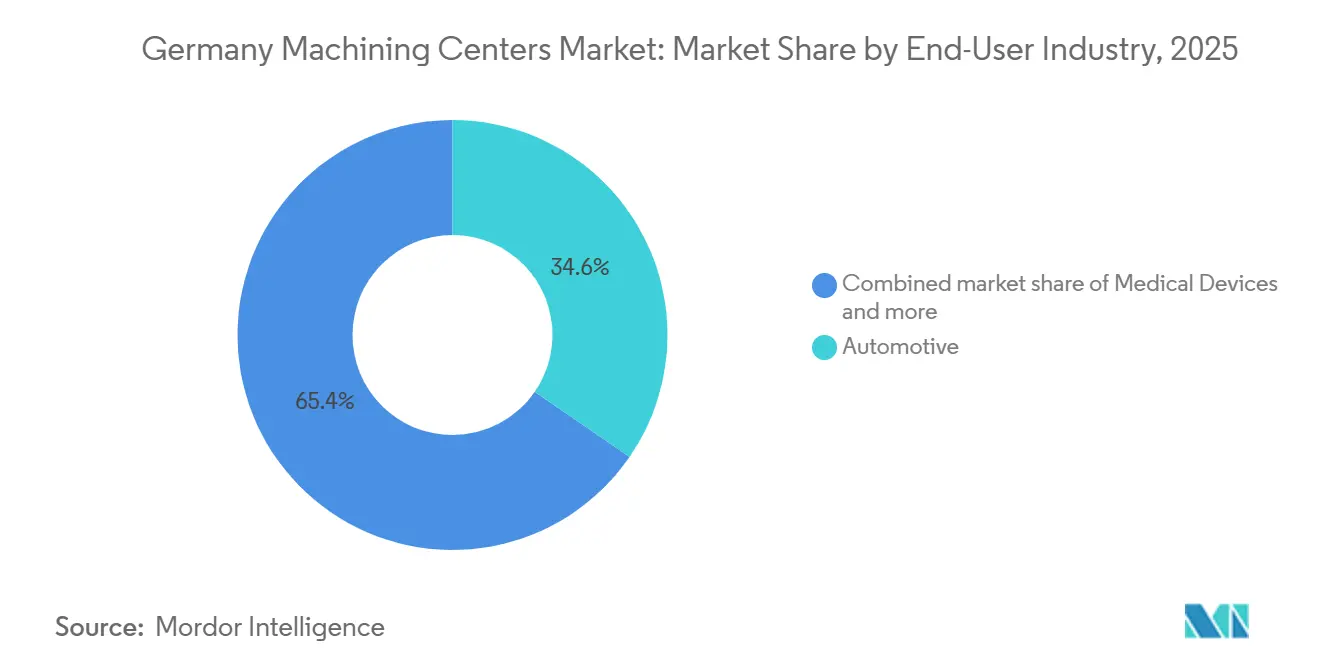

- エンドユーザー別では、自動車が2025年のドイツ マシニングセンター市場シェアの34.60%を占め、航空宇宙・防衛は2026年の1,180億米ドルの防衛予算を背景にCAGR 4.50%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ マシニングセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インダストリー4.0の需要が接続型CNCマシニングセンターの採用を加速 | +0.7% | バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に集中する全国規模 | 中期 (2〜4年) |

| 自動車の電動化が高精度多軸加工要件を牽引 | +0.6% | シュトゥットガルト、インゴルシュタット、ミュンヘンの自動車クラスターで早期の成果が見られる全国規模 | 中期 (2〜4年) |

| 老朽化した工作機械ベースの更新がミッテルシュタント全体で新規設備需要を押し上げ | +0.5% | 中小企業(SME)製造ハブで最も顕著な全国規模 | 短期 (2年以内) |

| EUネットゼロ産業法のインセンティブが再生可能エネルギー部品の加工を増加 | +0.4% | ブレーマーハーフェン、クックスハーフェンの洋上風力サプライチェーンへの波及効果を伴う全国規模 | 長期 (4年以上) |

| 航空宇宙・防衛の加工需要の増大が高度な多軸機械の活用を強化 | +0.4% | バイエルン州、バーデン=ヴュルテンベルク州の航空宇宙クラスターに集中する全国規模 | 長期 (4年以上) |

| Manufacturing-Xのサイバーセキュリティ準拠がAI対応セキュアCNCコントローラーの採用を促進 | +0.3% | Tier-1自動車・航空宇宙サプライヤーが優先する全国規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0の需要が接続型CNCマシニングセンターの採用を加速

ドイツの製造施設は現在、生産データをオンプレミスに保持するためのManufacturing-Xの中核要件として、OPC UA(Open Platform Communications Unified Architecture)とエッジモジュールを標準仕様として規定しています。IEC 62443-4-2認定を取得したBosch RexrothのctrlX Automationプラットフォームは、モーション制御をヒューマン・マシン・インターフェースから分離し、ランサムウェアリスクを85%削減します。シーメンスは2025年にSINUMERIK 828Dラインを刷新し、Run MyVirtual Machineを搭載することで、オフラインの干渉チェックによりセットアップ時間を20%短縮しました。連邦政府の多額のデジタル化補助金が設備近代化を加速させており、中小規模のジョブショップが孤立したレガシーフライス盤を完全に接続されたインダストリー4.0対応の代替機に置き換えることを可能にしています。その結果、ネイティブのOPC UAポートやデジタルツインライセンスを持たない機械は受注残が縮小しつつあります。

自動車の電動化が高精度多軸加工要件を牽引

バッテリーハウジング、モーターステーター、インバーターケーシングは、冷却と電磁シールドを最適化するために、50マイクロメートル未満の公差と表面粗さRa 1.6以下を要求します。ZFは、Nagel精密研削盤を導入した後、アルミニウム製電動モーターハウジングでRa 0.2マイクロメートルを達成しました。DMG MORIの新型DMU 65 H monoBLOCKは、熱的に安定した鋳造と18,000rpmスピンドルを組み合わせ、バッテリートレイのサイクルタイムを18%短縮します。ドイツ自動車工業会は、国内EV生産台数が2028年までに210万台に達すると予測しており、これはおよそ4,500台の追加マシニングセンターの必要性を示唆しています。マルチタスキングターンミルプラットフォームは、フライス加工、旋削、歯車ホブ加工を1回のセットアップで組み合わせることで、Tier-1サプライヤーの仕掛品在庫を30%削減し、その魅力を広げています。[2]連邦経済・気候変動省、「自動車産業の変革」、BMWK、bmwk.de

老朽化した工作機械ベースの更新がミッテルシュタント全体で新規設備需要を押し上げ

ドイツの横形・立形フライス盤の約40%は2009年以前に製造されており、プログラム可能なパレットチェンジャーや適応型スピンドル負荷監視機能を欠いています。2025年初頭に国内受注が前年比23%減少した一方で、中小製造業者による更新投資が現在、受注残を安定させています。BERG Spanntechnikは2026年に270万米ドルを投じてREIDEN RX12 5軸センターを導入し、治具セットアップを35%短縮しました。Heinrich GEORGでの同様の近代化により、圧延機のスループットが25%向上しました。LiebherrおよびKapp Nilesのレトロフィットプログラムは、新規設備コストの40%でサービス寿命を10年延長し、慎重な所有者が資本制約と生産性向上のバランスを取ることを可能にしています。

EUネットゼロ産業法のインセンティブが再生可能エネルギー部品の加工を増加

2024年EUネットゼロ産業法に連動した補助金は、風力タービン、水素電解槽、ソーラートラッカーの加工セルへの設備投資の最大20%をカバーし、6メートルのストロークを持つ大型ガントリー機械への受注を誘導しています。ドイツ機械工業連盟は、北海沿岸の洋上発電容量の増大に伴い、2030年までにこのようなガントリーユニットへの需要が1,200台に達すると予測しており、その3分の1以上がブレーマーハーフェンとクックスハーフェンの港湾に設置される見込みです。建設中の98億米ドル相当の水素インフラも同様に、電解槽スタックに10マイクロメートル以下の平面度を要求しており、ジョブショップが3軸フライス盤を多軸センターに置き換えて手動再固定を半減させる動きを促しています。その結果、クリーンエネルギーサプライヤーがドイツ マシニングセンター市場において最も急成長する新規顧客グループとして台頭しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い設備投資(CAPEX)と上昇する金利が新規マシニングセンター投資を制約 | -0.5% | 資本集約型セクター(自動車、航空宇宙)で最も深刻な全国規模 | 短期 (2年以内) |

| 熟練した5軸プログラマーとオペレーターの不足が高度な機械の活用を制限 | -0.4% | バイエルン州、バーデン=ヴュルテンベルク州で深刻な不足が見られる全国規模 | 中期 (2〜4年) |

| 半導体不足がマシニングセンターの生産と納期を遅延 | -0.3% | グローバルサプライチェーンへの波及効果を伴う全国規模 | 短期 (2年以内) |

| 輸出規制がクラウド接続型CNCシステムの展開を制限 | -0.2% | EU域外市場への輸出に影響する全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と上昇する金利が新規マシニングセンター投資を制約

欧州中央銀行は2026年3月に預金金利を2.75%に据え置いたため、7年間の設備ローンは依然として2019年水準を1.5パーセントポイント上回る水準で設定されています。製造業の設備稼働率の顕著な低下は、借入コストの高止まりからの緩和を待つオペレーターによって主に牽引された、慎重な設備投資環境を浮き彫りにしています。しばしば160万米ドルで見積もられる5軸横形機械は、現在4年の回収期間に直面しており、歴史的な6年の基準を大きく下回っています。そのため、リースが2026年の出荷の42%をカバーしており、3年前の31%から上昇し、中古機械の販売は2025年に19%急増しました。高い資金調達コストは、ドイツ マシニングセンター市場の予測成長率から0.5パーセントポイントを削減しています。

熟練した5軸プログラマーとオペレーターの不足が高度な機械の活用を制限

ドイツは2025年に617,000件の工場求人未充足を記録し、CNCプログラマーは最も需要の高い職種の一つとなっています。評価された5軸稼働能力のかなりの部分が、多くのショップがCAM習熟人材を確保できないため、フル3交代制で稼働できていません。認定プログラマーの賃金プレミアムは2023年以降18%上昇し、ユニット運営コストを押し上げています。DMG MORIとシーメンスは現在、トレーニング時間を半減させるAI支援会話型コーディングをバンドルしていますが、労働力が依然としてボトルネックとなっています。職業訓練のパイプラインが追いつくまで、この労働力不足はドイツ マシニングセンター市場の潜在的成長に対する重大な足かせとして機能し続けるでしょう。[3]連邦雇用エージェンシー、「熟練労働力不足の分析」、連邦雇用庁、arbeitsagentur.de

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:ユニバーサル/5軸の成長が立形の優位性を侵食

立形マシニングセンターは2025年のドイツ マシニングセンター市場シェアの45.4%を占めており、これは購入価格の低さと自動車鋳造物の再加工および金型・ダイ加工での幅広い使用によるものです。ショップはクイックインストールとオペレーターの習熟度の観点からこれらを好むため、設置済みベースは3軸立形フライス盤に大きく偏っています。しかし、航空宇宙プライムおよび医療機器サブコントラクターは、タービンブレードや脊椎インプラントの二次セットアップを排除しサイクルタイムを最大22%短縮するユニバーサルおよび5軸プラットフォームへと予算を再配分しています。

ユニバーサル/5軸マシニングセンターは2031年までにCAGR 4.8%を記録すると予測されており、これはすべての機械タイプの中で最速です。その成長は、将来戦闘航空システム(FCAS)の胴体パネルおよび電気自動車(EV)モーターハウジングの高精度プログラムに基づいており、いずれも同時多面フライス加工を要求します。ガントリー型およびブリッジ型機械は歴史的にニッチセグメントを占めてきましたが、再生可能エネルギーセクターの重加工要件が現在、大幅な新規需要を生み出し、全体的な顧客プールを拡大しています。それでも、ミッテルシュタントのジョブショップがインダストリー4.0レトロフィットの理想的な入口として立形モデルを引き続き評価するため、ドイツ マシニングセンター市場における立形モデルは堅調な評価を維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

軸構成別:5軸プラットフォームが高付加価値加工を獲得

3軸機械は2025年の設置台数の52%を占め、アルミニウム板のフライス加工や鋼材フレーム製造のエントリーレベルの主力機としての役割を確固たるものにしています。しかし、防衛および医療の購買者は5軸以上のシステムへの発注を加速しており、2031年までにCAGR 5.1%で拡大すると予測されています。主要な航空宇宙・防衛請負業者による複雑なチタン加工向け高度5軸プラットフォームへの戦略的投資は、重い航空宇宙要件がこの転換を加速させていることを示しています。

5軸ユニットのドイツ マシニングセンター市場は、10マイクロメートル未満の繰り返し精度への高まる需要を反映しています。シーメンスのSINUMERIK ONEコントローラーは、オフラインのデジタルツインシミュレーションを使用することで、干渉のないツールパスの検証を大幅に加速し、小規模ジョブショップの参入技術的障壁を効果的に低下させています。4軸テーブルはカムシャフトおよびクランクシャフトラインでの中間層ニッチを維持していますが、EVの設計が複雑な内燃機関部品を段階的に廃止するにつれ、その数量成長は5軸の急増に遅れをとっています。

スピンドル方向別:精密ニッチにおける多軸スピンドルの採用が増加

立形スピンドルは2025年の売上の61.2%を獲得しました。これはアルミニウムおよび鋼材部品での切りくず排出が容易であり、ほとんどのレガシー治具が上方向切削用に設計されているためです。自動車金型メーカーおよび一般機械加工業者は、立形を安定した稼働状態に維持しています。横形スピンドルは、重力が切りくずを運び去る高量産自動車ケースおよびトランスミッションシェルで優位を占め、パレットプールによる1日22時間の稼働を支えています。

多軸スピンドルセグメントは最も急成長しており、2026年から2031年にかけてCAGR 5%で拡大しています。Diener AGなどの医療機器請負業者は、ツインヘッドプラットフォームを活用して脊椎インプラントの荒加工と仕上げ加工を1回のセットアップで実行し、その後の研磨時間を大幅に削減しながら優れた表面品質を実現しています。航空宇宙タービンディスクプロジェクトも同様の戦略を採用しており、荒加工パスには高トルクヘッド、仕上げには高速ヘッドを使用しています。これらの運用上の優位性に牽引され、多軸スピンドルプラットフォームは予測期間にわたってドイツ マシニングセンター市場においてますます大きなシェアを獲得するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

構造タイプ別:ガントリーフレームが再生可能エネルギー受注から恩恵を受ける

コラム型構造は2025年の設置台数の41.2%を占めており、そのコンパクトなフットプリントと熱的剛性が精密金型・ダイ加工に適しているためです。移動テーブル型横形機械は、アイドル時間を40%削減するデュアルパレットにより、自動車エンジンブロックラインを無人稼働で維持しています。

しかし、ガントリーフレームはEUネットゼロ産業法が洋上風力ナセル加工に資金を提供するにつれ、CAGR 4.6%の軌道に乗っています。Waldrich Coburgなどのメーカーが製造する重量級XXLポータル機械は、卓越した切削力で大型の再生可能エネルギーワークピースを容易に収容し、大型ガントリーセンターへの需要急増という業界団体の予測と一致しています。これらの補助金が拡大するにつれ、ガントリーユニットはコラム型や移動テーブル型がコアニッチを守る中でも、2030年代末までにドイツ マシニングセンター市場シェアの20%に近づく可能性があります。

エンドユーザー産業別:航空宇宙・防衛が自動車を成長エンジンとして追い越す

自動車顧客は2025年の設置台数の34.6%を占めており、パワートレインケーシングとダイカスト金型が依然として高いスピンドル稼働時間を必要としているためです。しかし、航空宇宙・防衛ユーザーはより速いペースで成長しており、2031年までにCAGR 4.5%で拡大しており、1,180億米ドルのドイツ防衛予算とユーロファイターアップグレード向けのチタンおよびニッケル超合金部品によって押し上げられています。

エアバスやMTU Aero Enginesなどの主要航空宇宙請負業者は、高度な多軸加工能力を積極的に拡大しており、重い軍事プログラムが高性能設備への需要を牽引していることを裏付けています。エネルギー設備メーカー、特にブレーマーハーフェンとクックスハーフェンの風力タービンサプライヤーは、33億米ドルのクリーンエネルギー製造補助金に支援され、次に急成長するセグメントとして位置づけられています。医療機器加工は量的には小規模ですが、ISO 13485監査がCNC連携の座標測定機(CMM)を持つ工場を優遇するため、プレミアムマージンを維持しています。これらの高仕様セグメントは総じて、ドイツ マシニングセンター市場をより複雑な構成へと向かわせ、汎用3軸立形機から遠ざけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州は、シュトゥットガルト、ミュンヘン、インゴルシュタット、ルール地方の密集した自動車、航空宇宙、精密工学クラスターを基盤として、ドイツ マシニングセンター市場シェアの圧倒的多数を占めています。バーデン=ヴュルテンベルク州の自動車基盤は立形・横形機械の設置を牽引しており、ポルシェ、メルセデス・ベンツ、ボッシュは現在、電気自動車部品向けに5軸モデルを好み、セットアップ時間を20%短縮しています。エアバス・ディフェンス・アンド・スペースやMTU Aero Enginesなどのプライムが主導するバイエルン州の航空宇宙回廊は、0.02ミリメートル未満の重要なチタン公差を満たすために高度なマルチタスキングセンターと大型フレームを積極的に導入しており、この転換が2031年までに地域需要の40%に向けて5軸の普及率を押し上げています。

ニーダーザクセン州とシュレースヴィヒ=ホルシュタイン州は、洋上風力ナセルサプライヤーが大型ガントリー受注を行うにつれ、急成長する沿岸ハブとなっています。VDMAは2030年までに全国で1,200台のガントリーユニットを予測しており、その3分の1以上がブレーマーハーフェンとクックスハーフェンの北海港湾に設置される見込みです。ザクセン州とテューリンゲン州は、ドライブトレイン加工から医療機器および水素電解槽プレートへと多様化しており、低い労働コストと適格な設備投資の最大20%を補填するEU構造基金を活用しています。

国内メーカーは2026年に137億ユーロ(161億1,000万米ドル)相当の工作機械を出荷すると予測されており、その約72%が海外向けであることから、更新サイクルが金利の高止まりにもかかわらず国内設置台数を安定させています。しかし、一貫した更新サイクルが金利の高止まりにもかかわらず国内設置済みベースを安定させ続けています。地域政策の相違は明確であり、バイエルン州とバーデン=ヴュルテンベルク州はインダストリー4.0レトロフィットとサイバーセキュリティ監査に向けて補助金を振り向け、沿岸州は再生可能エネルギー工具向けに資金を充当しています。その結果生じるモザイク状の状況は、南部の購買者がAI対応コントローラーを優先する一方、北部の造船所が6メートルのストロークと400ニュートンメートルのスピンドルを要求することを意味しています。これらのパターンを総合すると、立地がドイツ マシニングセンター市場における機械タイプの組み合わせを大きく左右することが確認されます。[4]連邦経済・気候変動省、「地域経済政策」、BMWK、bmwk.de

競合環境

ドイツのマシニングセンター市場は中程度に集中しています。DMG MORI、TRUMPF、CHIRON、Hermle、EMAG、INDEX-WERKE、GROBなどの国内企業は、深いサービスフットプリントとコントローラー統合におけるシーメンスおよびBosch Rexrothとの強固な関係により、出荷台数の55%以上を占めています。アジアの競合他社は汎用3軸立形機で20〜30%の価格割引を提供していますが、部品供給期間の長さとローカルサポートの限界が、小規模ジョブショップへの普及を制限しています。価格競争は、したがってエントリーレベル層に集中しており、プレミアムな5軸およびガントリーセグメントはブランドロイヤルティを維持しています。

戦略はデジタルツインソフトウェアとIEC 62443サイバーセキュリティを中心に展開されています。シーメンスのSINUMERIK 828Dの刷新とBosch RexrothのctrlXプラットフォームは、予定外の停止を18%削減する異常検知を組み込んでおり、これはDMG MORIが2026年4月に発表したMachining Transformationスイートにバンドルされている機能です。TRUMPFは2025年末にSTOPAの74.9%を取得し、工作機械と自動倉庫を組み合わせることで、航空宇宙板金ラインのマテリアルフローを改善し、リードタイムを25%短縮しました。CHIRONとGROBは再生可能エネルギーおよびe-モビリティセクターへの転換を進めており、複雑で高精度な部品に卓越したスピンドルトルクを提供するよう設計された高ダイナミクスのコンパクト5軸およびポータルセンターを発表しています。

サプライリスクが現在の戦術を形成しています。半導体不足により2025年にエンコーダーのリードタイムが22週間に倍増したため、メーカーはチップファウンドリーとの複数年契約を締結し、納期を確保するためにPLCロットを事前購入しました。輸出規制の更新により、EU向けのクラウド対応製品とセンシティブ市場向けのエアギャップ製品という二重の製品ラインが義務付けられ、コンプライアンスコストが8〜12%増加しますが、高マージンの海外受注へのアクセスは維持されます。国内生産が2026年にわずか1%増加すると予測される中、ドイツ マシニングセンター市場でのシェア獲得は、純粋な数量拡大よりもこのような技術バンドルとサプライチェーンの機動性にかかっています。

ドイツ マシニングセンター産業のリーダー企業

DMG MORI AG

GROB-WERKE GmbH & Co. KG

Hermle AG

CHIRON Group SE

Gebr. Heller Maschinenfabrik GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:産業オートメーションおよびデジタル技術企業であるシーメンスは、エンジニアリングスループットを最大5倍向上させるPLCおよびHMIコーディングの自動化AIツール「Eigen Engineering Agent」を展開しました。

- 2026年4月:DMG MORIは、デジタルツインと予知保全を組み合わせてセットアップ時間を20%短縮するMachining Transformationプログラムを発表しました。

- 2026年3月:GROB-WERKEは、風力エネルギーリング向けにX軸ストローク6メートル、スピンドル1,350Nmを備えたGP1350ポータルフライス盤を初公開しました。

- 2026年1月:DMG MORIは、EVバッテリートレイのサイクルを18%短縮するDMU 65 H monoBLOCK第2世代を発売しました。

ドイツ マシニングセンター市場レポートの調査範囲

| 横形マシニングセンター(HMC) |

| 立形マシニングセンター(VMC) |

| ユニバーサル/5軸マシニングセンター |

| マルチタスキングマシニングセンター(MTM) |

| その他(ガントリー/ブリッジ型センター、ターンミルセンター) |

| 3軸 |

| 4軸 |

| 5軸以上 |

| 横形 |

| 立形 |

| 多軸スピンドル |

| コラム型 |

| ガントリー型 |

| 移動テーブル型 |

| 自動車 |

| 航空宇宙・防衛 |

| エネルギー(石油・ガス、再生可能エネルギー) |

| 医療機器 |

| 金型・ダイ製造 |

| その他(一般製造、ジョブショップ、電子機器等) |

| 機械タイプ別 | 横形マシニングセンター(HMC) |

| 立形マシニングセンター(VMC) | |

| ユニバーサル/5軸マシニングセンター | |

| マルチタスキングマシニングセンター(MTM) | |

| その他(ガントリー/ブリッジ型センター、ターンミルセンター) | |

| 軸構成別 | 3軸 |

| 4軸 | |

| 5軸以上 | |

| スピンドル方向別 | 横形 |

| 立形 | |

| 多軸スピンドル | |

| 構造タイプ別 | コラム型 |

| ガントリー型 | |

| 移動テーブル型 | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| エネルギー(石油・ガス、再生可能エネルギー) | |

| 医療機器 | |

| 金型・ダイ製造 | |

| その他(一般製造、ジョブショップ、電子機器等) |

レポートで回答される主要な質問

ドイツ マシニングセンター市場の2026年の規模はどのくらいで、どのくらいの速さで成長するのか?

ドイツのマシニングセンター市場規模は2026年に14.2億米ドルに達し、2031年までに16.5億米ドルへと成長するCAGR 3.05%を記録すると予測されています。

現在の需要を支配している機械タイプはどれか?

立形マシニングセンターは、コストが低く自動車、金型、一般ジョブショップ作業のほとんどに適合するため、2025年の売上の45.4%を占める主力機として引き続き君臨しています。

最も急成長している構成は何か?

5軸以上のプラットフォームは、10マイクロメートル未満の精度を必要とする航空宇宙、防衛、医療機器部品に牽引され、2031年までにCAGR 5.1%という最も急速な成長を示しています。

なぜ航空宇宙・防衛が自動車を成長エンジンとして追い越しているのか?

2026年の記録的な1,177億米ドルの防衛予算がユーロファイターおよびFCASプログラムに資金を提供しており、チタンおよびニッケル超合金の加工を必要とし、航空宇宙・防衛の設置台数をCAGR 4.5%で押し上げています。

EUの持続可能性政策はどのように需要を形成しているか?

EUネットゼロ産業法に基づく補助金は、風力タービン、水素電解槽、ソーラートラッカー部品向けの機械への設備投資の最大20%を補填し、ガントリー型フレームのCAGR 4.6%を刺激しています。

技能不足は本当に5軸の稼働率を制約しているか?

はい、ドイツは2025年に617,000件の工場求人未充足を報告しており、未充足のCNCプログラマーの職が、AI支援プログラミングモジュールにもかかわらず、5軸機械を評価稼働能力の62%でしか稼働させていません。

最終更新日: