立型フライス盤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.30 十億米ドル |

| 市場規模 (2031) | 16.90 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる立型フライス盤市場分析

立型フライス盤市場規模は2025年に137億8,000万米ドルと評価され、2026年の143億米ドルから2031年には169億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.39%です。

設備投資は、投機的な拡張サイクルではなく、スループット、精度、稼働率の向上を目的とした計画的な能力増強を背景に進んでいます。生産現場の戦略は、シングルセットアップ加工、より厳格な公差管理、自動化対応システムを重視しており、これらが相まって、メーカーが航空宇宙、自動車、エネルギー、医療用途向けにラインを刷新する中で立型フライス盤市場の安定した成長を支えています。米国の製造業およびエネルギーサプライチェーンへの政策主導の投資は、受注勢いを維持し、北米全域にわたる複雑な加工プログラムの現地化を支援しています。OEMの統合は、調達およびR&Dにおける規模の優位性の基準を引き上げており、複数年・複数拠点の契約を獲得するうえでエンドツーエンドのサービスとデジタルサポートの役割を強化しています。立型フライス盤市場はまた、制御システムへの組み込みインテリジェンスやロボティクス・パレットシステムのスケーラブルな活用を通じて、熟練労働力の制約を緩和する必要性によっても形成されています。

主要レポートのポイント

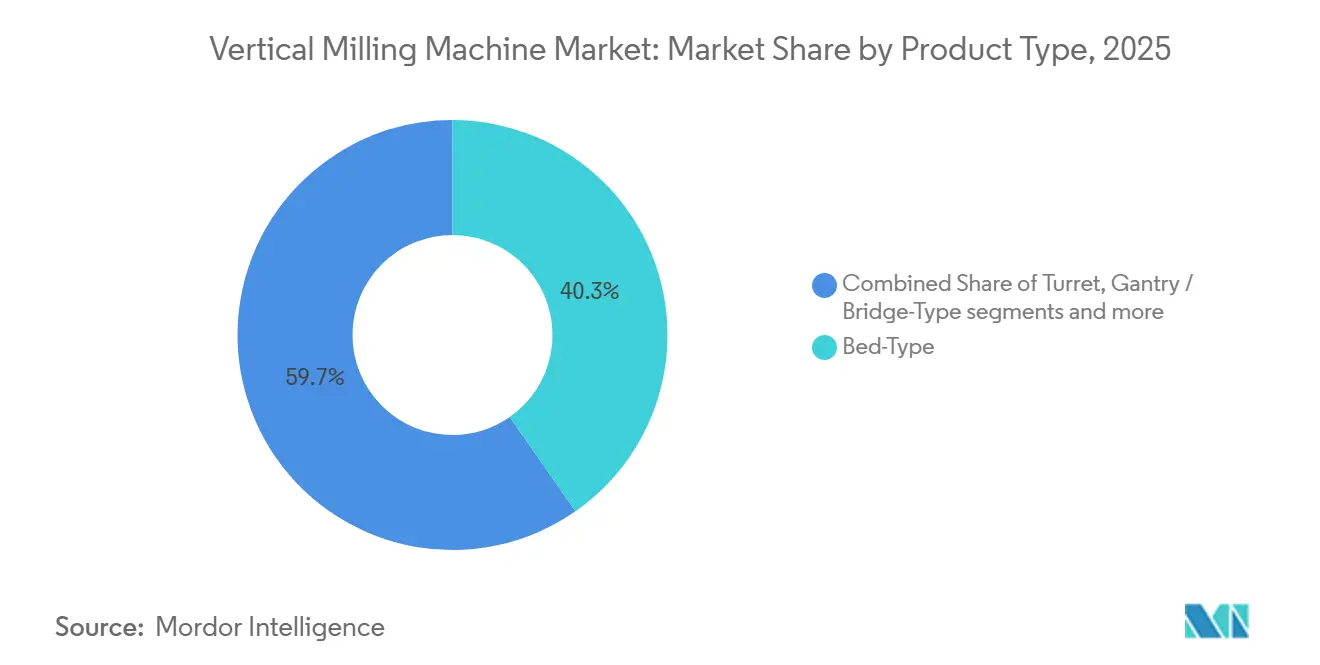

- 製品タイプ別では、ベッド型が2025年の立型フライス盤市場規模において40.31%のシェアを占めてトップとなり、ガントリー型またはブリッジ型が2026年~2031年にかけてCAGR 4.78%で最も速いセグメント成長を記録しました。

- 軸構成別では、3軸が2025年の立型フライス盤市場シェアの54.78%を占め、5軸以上が2026年~2031年にかけてCAGR 5.61%で最も高い予測成長率を記録しました。

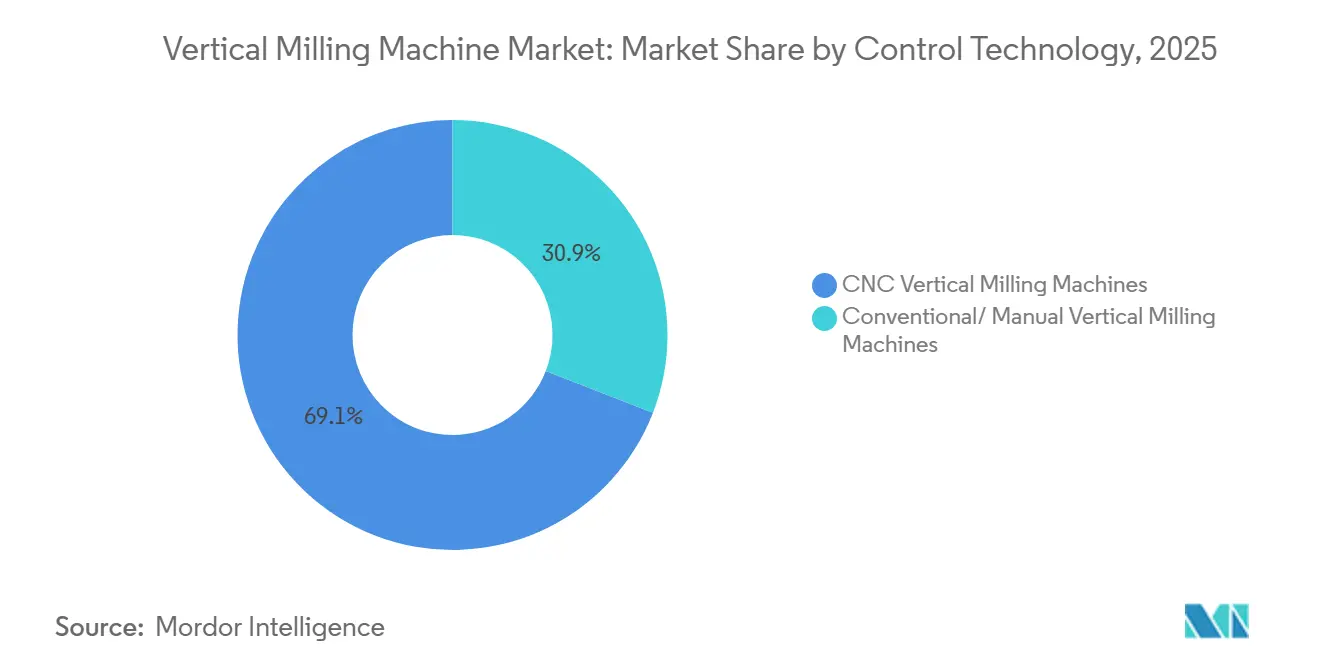

- 制御技術別では、CNC立型フライス盤が2025年の立型フライス盤市場シェアの69.12%を占め、2031年までCAGR 6.73%で拡大すると予測されており、制御技術の中で最も高い成長率となっています。

- エンドユーザー産業別では、自動車が2025年の需要の53.21%を占め、航空宇宙・防衛が2026年~2031年にかけてCAGR 6.12%で最も速い成長を示しました。

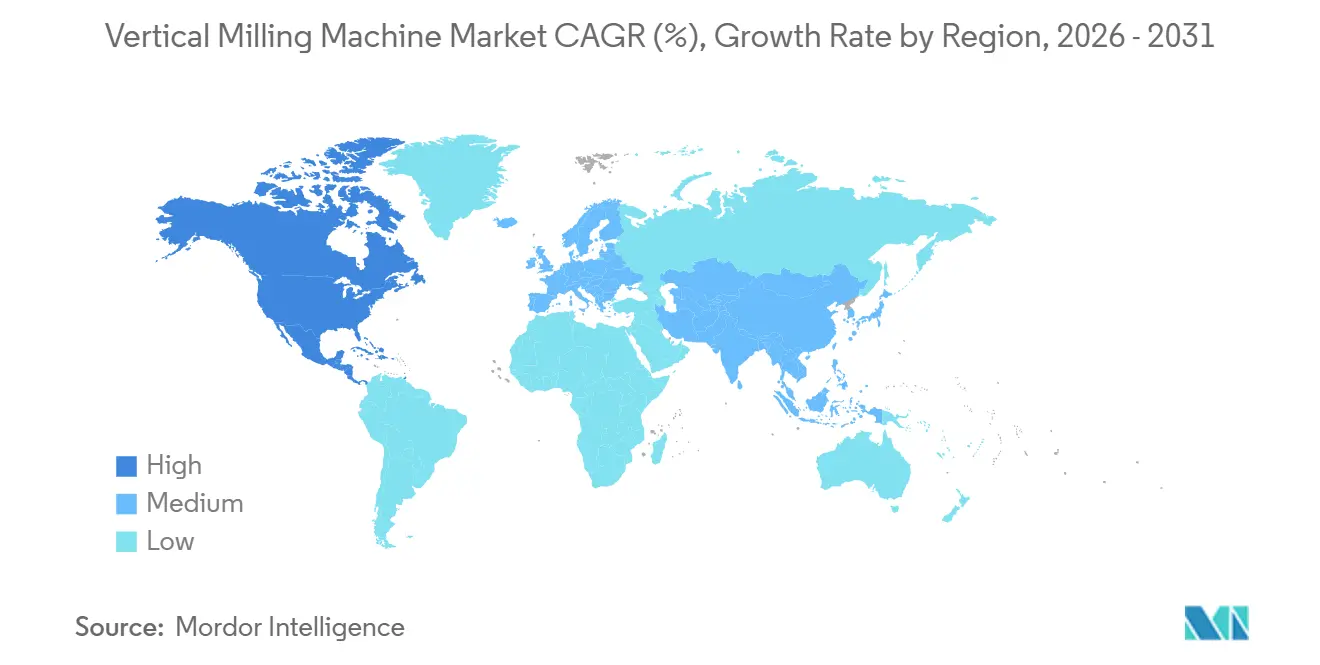

- 地域別では、アジア太平洋が2025年に47.89%を占め、北米が2026年~2031年にかけてCAGR 5.21%で最も高い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の立型フライス盤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛製造活動の拡大 | +1.2% | 北米、欧州中核部(フランス、英国、ドイツ)、アジア太平洋(日本、韓国)に集中したグローバル規模 | 中期(2〜4年) |

| 自動車軽量化イニシアチブの拡大 | +0.9% | 北米、欧州(ドイツ、イタリア)、アジア太平洋中核部(中国、インド、日本) | 短期(2年以内) |

| 精密医療機器およびインプラントへの需要増加 | +0.6% | 北米(米国が主導)、欧州(ドイツ、スイス)、アジア太平洋(シンガポール、韓国) | 長期(4年以上) |

| CNCおよび多軸加工の採用拡大 | +1.4% | アジア太平洋製造ハブ、北米、西欧が先行するグローバル規模 | 短期(2年以内) |

| 受託製造およびジョブショップ事業の成長 | +0.7% | アジア太平洋(中国、ベトナム、インド)、メキシコ、中央欧州を中心としたグローバル規模 | 中期(2〜4年) |

| インフラ開発および建設機械需要 | +0.5% | 北米、中東(サウジアラビア、アラブ首長国連邦)、アジア太平洋(中国、インド) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛製造活動の拡大

航空宇宙・防衛分野は、チタンおよび高ニッケル合金に対するシングルセットアップの立型5軸フライス盤を優先する、精度、再現性、稼働率に対する高い要求を維持しています。Lockheed Martinは2025年にF-35航空機を191機納入し、精密構造部品および着陸装置加工能力への需要を持続させる強力なプログラム実行を実証しました。Airbusは2025年に商用航空機793機を納入し、2026年には870機の納入を目標としており、そのバックログは大型金型、治具、および立型フライスセル向け翼工具の投資を支える複数年にわたる生産見通しを支持しています。階層型サプライヤーネットワークは、機体、エンジン、着陸システム全体のリードタイムおよびジオメトリ要件を満たすため、3軸および5軸の両フォーマットで能力を追加することで対応しています。国内エネルギーおよび産業サプライチェーンを強化するための連邦および民間投資も、より高精度プロファイルを持つデュアルユース部品向けの米国加工インフラを強化しています。[1]米国エネルギー省、「2025年冬季進捗報告」、energy.gov これらの力が相まって、航空宇宙プログラムが生産を拡大し、機体を更新し、複雑なスペアパーツのパイプラインを維持する中で、立型フライス盤市場を安定した複数年の基盤に維持しています。

自動車軽量化イニシアチブの拡大

自動車メーカーは車両重量、コスト、性能のバランスを取り続けており、これが立型プラットフォームで加工されるアルミニウムおよび高度鋼材工具への需要を持続させています。NHTSAによる最新のSAFE Vehicles Rule III提案は、金型および治具設計に影響を与える質量削減レベルおよび材料戦略を詳述しており、高キャビティ金型およびバッテリー部品工具向けの立型フライス能力への投資を支援しています。[2]米国道路交通安全局、「2022年から2031年モデルイヤーの乗用車および小型トラック向けSAFE Vehicles Rule III(より安全で手頃な燃費効率の良い車両規則第3版)」、federalregister.gov OEMはクロージャーシステム、ボディ構造、シャシー部品を最適化しており、これによりアルミニウムと鋼材の金型の組み合わせが促進され、ベッド型システムでの迅速な材料切り替えと堅牢な振動制御の必要性が高まっています。電気自動車プラットフォームは、高剛性の立型セットアップに適したモーターハウジング、バッテリートレイ、eアクスル部品に新たな加工作業負荷を追加しています。米国環境保護庁の2025年自動車トレンドレポートは、平均車両重量の増加を確認しており、設計主導の質量削減の緊急性を維持し、更新された金型、治具、精密ジグの受注を支援しています。[3]米国環境保護庁、「2025年EPA自動車トレンドレポート」、epa.gov この事業環境は、メーカーおよびティアサプライヤーが同一セル内で軽量材料と重作業用工具鋼の両方に対応する新たな立型フライス盤市場能力を確保することを促しています。

精密医療機器およびインプラントへの需要増加

医療機器プログラムは、チタンおよびコバルトクロム合金において厳格な寸法公差と精細な表面仕上げを達成する、安定した高精度の立型プラットフォームを必要としています。5軸立型フライス盤は複雑な輪郭を少ないセットアップで完成させ、これはインプラントのジオメトリ制御と小・中量生産全体のスループット向上の中心となっています。医療グレードチタンのCNC加工は、骨結合および疲労寿命に影響する形状において低表面粗さと厳格な公差を一般的に目標とし、これらのニーズはプレミアムスピンドルアセンブリおよびクローズドループ熱補償への投資を強化しています。デバイス企業が3Dプリント多孔質アーキテクチャを拡大するにつれて、積層造形インプラントの後処理加工が拡大しており、接合面および重要なチャンネルを仕上げるためにプリンターの下流により多くの5軸立型フライス盤が配置されています。病院および受託製造業者は、単一ソースリスクを低減するためにサプライを多様化しており、品質監査のための追跡可能なワークフローを備えた検証対応立型セルをより重視しています。この環境は、整形外科、脊椎、心臓血管デバイスラインにわたって2026年の立型フライス盤市場を支える、より高い精度ベースラインを維持しています。

CNCおよび多軸加工の採用拡大

生産チームは、固定誤差を低減し、総サイクルタイムを短縮し、品質歩留まりを安定させるために、立型プラットフォームでのマルチセットアップルートをシングルセットアップ戦略に置き換えています。この採用トレンドには、制御の進歩と統合プロービングに支援された、複雑な航空宇宙ブラケットおよび整形外科インプラント向けの3軸から5軸機械へのアップグレードパスが含まれます。2025年を通じた米国の製造技術受注の勢いは、加工資産を刷新する強い意欲を示し、より多くのショップが自動化対応の立型センターを追加できるようにしました。制御プラットフォームは、組み込み分析、より優れたツールパス安定性、および同時輪郭加工に移行するショップのプログラミング負担を軽減するインターフェースへと進化しています。ユーザーがパレットシステムとロボットを使用した無人シフトに自信を持つにつれて、立型フライス盤市場は労働力の比例的な追加なしに段階的な能力向上の恩恵を受けています。その結果、複雑なジオメトリ作業がマルチセットアップパターンから立型5軸機械を中心とした無人セルへと徐々に移行しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資要件 | -1.1% | 新興市場(東南アジア、ラテンアメリカ、アフリカ)でより深刻なグローバル規模 | 短期(2年以内) |

| 熟練機械オペレーターおよびプログラマーの不足 | -0.8% | 北米、欧州(ドイツ、イタリア、英国)、日本 | 中期(2〜4年) |

| 機械の納入および設置における長いリードタイム | -0.5% | 欧州、北米に集中した遅延を伴うグローバルサプライチェーンへの影響 | 短期(2年以内) |

| 代替加工技術との競合 | -0.3% | アジア太平洋(中国、韓国)、欧州航空宇宙ハブでの選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資要件

エントリーレベルの3軸立型フライス盤と大型5軸プラットフォームのコスト差は依然として大きく、これが貸借対照表と信用アクセスによって購買を区分しています。米国の製造技術受注は2025年12月に新たな月次記録を樹立し、年間で22.5%増加しましたが、最も高度な立型機械は高い単価を持ち、構造化されたファイナンスと複数年の計画を必要とします。リースは、機械の耐用年数にわたる条件で運転資本を保全しキャッシュフローを平準化しながら、アクセスギャップを埋めるうえでより大きな役割を果たしています。2026年の設備およびソフトウェア投資の成長は2025年の急増と比較して緩やかになると予測されており、安定した更新サイクルを引き続き支援しますが、小規模ショップにとっては5軸構成へのステップアップを制限する可能性があります。これらのファイナンスダイナミクスは立型フライス盤市場の拡大を維持しますが、採用曲線を全面的な機体更新よりも段階的なアップグレードと自動化アドオンに傾けています。したがって、コストの可視性と総所有コストのベンチマークは、バイヤーをトライアルから立型プラットフォームでのマルチセル展開へと移行させるために重要です。

熟練機械オペレーターおよびプログラマーの不足

オペレーターおよびプログラマーの不足は、スピンドル時間が利用可能な場合でもスループットを制約し続けており、トレーニングとワークフローの簡素化を議題の上位に維持しています。自動化リーダーがCNCロボットワークセル向けのインテグレーターおよび技術者をより多く育成するために施設を拡大するにつれて、トレーニング能力への投資が拡大しています。ショップはまた、プロービング、オフセット自動化、標準化されたワークホールディングを使用してセットアップのばらつきを低減することで、熟練機械工と自動化オペレーター間のタスクを再バランスしています。5軸プログラミングを簡素化する制御の改善は、専門家のボトルネックを緩和し、中規模ジョブショップにとって高度な立型加工をより利用しやすくするのに役立っています。これらのステップにより、立型プラットフォームでの無人運転が増加し、採用が困難な場合でも短期的な生産性向上を支援しています。スキルトレンドは自動化対応立型フライス盤の採用を強化し、立型フライス盤市場の安定した拡大を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ガントリー構成が極大規模加工に対応し、ベッド型が量産を支える

ベッド型システムは、ユーザーが重い断続切削および大型ワークピースに対して構造的剛性と振動減衰を優先したため、立型フライス盤市場において2025年に40.31%のシェアを保持しました。この地位は、仕上げ品質に長いストロークと剛性が不可欠な自動車金型ラインおよび航空宇宙構造からの需要によって強化されています。これらの機械は、工具鋼およびその他の硬質合金全体で予測可能な切りくず排出、熱安定性、および一貫した精度を必要とする生産現場を支えています。立型フライス盤市場はまた、自動化対応でパレット化をサポートするベッド型プラットフォームの恩恵を受けており、これにより高混合スケジュールのスピンドル稼働率が向上しています。アルミニウム金型と焼入れ鋼工具を切り替える必要があるプラントにとって、ベッド型は量産目標に適した迅速な工具交換とプロセス再現性を備えた安定した基盤を提供します。この安定性プロファイルは、能力、部品サイズ範囲、稼働率のバランスを求めるユーザーにとって、2026年の設備計画においてベッド型構成を中心的な位置に維持しています。

ガントリー型またはブリッジ型構成は、インストールベースは小さいものの、ユーザーが極大規模部品のシングルセットアップ加工を追求するにつれて、2031年までCAGR 4.78%で最も速い成長を記録しました。風力タービンハブ、大型フレーム、長尺ハウジングはワンセットアップアクセスを価値あるものにし、ガントリーのクリアランスにより再固定なしの多面フライス加工が可能になります。タレット型およびニー型は、セットアップ速度と直接手動制御を優先するツールルーム、プロトタイピング、小ロット作業において引き続き活用されています。これらの役割は、ガントリーフォーマットがブリッジ剛性とオーバーヘッドクリアランスが高い設備投資を上回る場所で拡大する中で、立型フライス盤市場を製品タイプ全体で多様化させています。ユーザーはまた、大型ワークエンベロープ全体でスループットを安定させ、アイドル時間を最小化するために、大型立型フライス盤と自動化セルを組み合わせています。重作業用ベッド型セルと拡大するガントリー作業の組み合わせが、安定したシェアダイナミクスと回復力のある成長軌道を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

軸構成別:プログラミングの障壁が低下するにつれて5軸システムが生産現場に浸透

3軸機械は、立型フライス盤市場における汎用加工用途全体で最も馴染みがあり、コスト面でアクセスしやすいフォーマットとして、2025年に54.78%のシェアを占めました。このインストールベースは、よりシンプルなプログラミング、豊富なオペレーター経験、および工具とワークホールディングの幅広いエコシステムにより引き続き強固です。このフォーマットは、魅力的なコストポイントで幅広い部品に対応し、稼働率を高度な運動学なしに向上させるパレットチェンジャーによる自動化をサポートします。角柱状部品を持つユーザーは、繰り返し可能で予測可能な生産のために3軸フライス盤に引き続き依存しており、このカテゴリーをショップ経済の中心に維持しています。このセグメントはまた、安定性、ツールパスの滑らかさ、およびセットアップ時間を短縮するプロービングワークフローを改善する制御アップデートの恩恵を受けています。

5軸以上の構成は、ショップが欠陥を削減し立型フライス盤市場での開始から完了までの時間を短縮するために複数のセットアップを1パスに統合するにつれて、2031年までの予測CAGR 5.61%で最も速い成長を示しました。航空宇宙ブラケット、インペラー、整形外科インプラントは、精度、再現性、より高いスループットを得るために立型5軸セルに移行する部品の一例です。多くのユーザーは、プログラミング負担を軽減するために会話型インターフェースとテンプレート化されたツールパスを採用しており、これにより初めて5軸を導入するバイヤーが3軸ルートから移行しやすくなっています。4軸機械は、完全な同時輪郭加工がまだ必要でない複数面でのインデックスフライス加工の実用的な中間ステップとして残っています。パレットとロボットを備えた5軸セルでの無人シフトへの自信が高まるにつれて、ショップは労働力の1対1の増加なしに能力を拡大しています。これらの採用パターンは、予測期間中のインストールベースの着実な再重み付けに貢献しています。

制御技術別:CNCの優位性が、トレーニングおよびプロトタイピングニッチにおける手動立型フライス盤の復活と共存

CNC立型フライス盤は2025年の立型フライス盤市場シェアの69.12%を占め、2031年までCAGR 6.73%で拡大すると予測されており、制御技術の中で最も速い成長率です。CNCプラットフォームは、CAM統合、インプロセスプロービング、および品質体制を満たす追跡可能なワークフローにより、監査済みで再現可能な生産を支えています。高剛性フレーム、応答性の高いスピンドルアセンブリ、および洗練された制御アルゴリズムにより、安定性を損なうことなく高い送り速度でより厳格なジオメトリが可能になります。パレットシステム、ロボットテンディング、標準化されたワークホールディングにより、マルチシフト運転のスピンドル稼働率が向上し、セットアップのばらつきが低減されます。これらの機能は、一貫したサイクルタイム、低スクラップ、高稼働率を重視するプログラムと一致しており、立型フライス盤市場内でのCNCの継続的なシェア拡大を支援しています。

従来型または手動フライス盤はトレーニングおよびワンオフ修理またはプロトタイプ作業での役割を維持していますが、ショップがデジタルワークフローに標準化するにつれて、その採用はエントリーレベルのCNCユニットに追い越されています。ユーザーフレンドリーなインターフェース、会話型プログラミング、および組み込みシミュレーションにより、初めてCNCを導入するユーザーの学習曲線が短縮され、小規模ショップがステップをシングルセットアップランに統合するのに役立っています。プロービングサイクル、工具寿命監視、およびクローズドループオフセットにより、ヘッドカウントの増加に見合わない能力拡大を可能にする無人シフトが実現します。CAGR 6.73%の成長率で、CNCは2026年から2031年にかけての立型フライス盤市場規模拡大の主要エンジンとなります。

エンドユーザー産業別:自動車の再工具化が量を牽引し、航空宇宙が精度プレミアムを要求

自動車は、OEMおよびティアサプライヤーがプラットフォーム移行を支援するために金型、治具、バッテリー部品を再工具化したため、2025年の需要の53.21%を占めました。この支出には、安定した精度と予測可能な切りくず制御でアルミニウムおよび工具鋼を切削するための立型フライス盤の使用拡大が含まれていました。米国の製造技術受注は、受託機械ショップおよび自動車プログラムが2025年後半にかけて設備投資を増加させたことを示しており、立型加工セルへの幅広いアップグレードを支援しました。作業は、剛性と熱安定性を必要とするスタンピング金型、eモーターハウジング、パックトレイ、接合治具に集中しています。これらの投資パターンは、複数シフトにわたる繰り返し作業のための剛性アーキテクチャに依存しているため、立型フライス盤市場を維持しています。

航空宇宙・防衛は、生産増加とバックログが高付加価値部品の能力追加を促すにつれて、CAGR 6.12%で最も速く成長するエンドユーザーです。Airbusは2025年に793機を納入し、2026年には870機を目標としており、これにより立型プラットフォームでの工具および精密加工能力に対する長期的な見通しが支援されています。エレクトロニクス、半導体装置、医療機器の精密カテゴリーも、高剛性立型セルに適したより厳格な公差要件と仕上げ基準を通じて立型フライス盤市場に貢献しています。エネルギーおよび電力用途は、シングルセットアップ5軸戦略の恩恵を受けるタービンブレードルート、ギアボックスハウジング、発電機部品を追加しています。全体的なエンドユーザーミックスは、2031年まで安定した設備計画を支える幅広い作業負荷を提供しています。

地域分析

アジア太平洋は2025年に47.89%を占め、立型フライス盤市場において最大の地域基盤であり続けています。中国、日本、韓国、インド、東南アジア全体のエレクトロニクスおよび自動車製造の拠点が機械稼働率を高く維持し、サプライヤーネットワークは輸出需要に対応するために能力を拡大しています。地元メーカーとグローバルブランドが小型、中型、大型フォーマット全体で競合しており、これにより自動化対応の立型プラットフォームへのアクセスが向上しています。アジア太平洋の受託製造およびジョブショップにおける強みは、高い部品多様性を処理する3軸および4軸立型機のインストールも支援しています。地域のトレーニングおよび認定プログラムは、スキルギャップに対処するために拡大しており、労働力を育成するための混合アプローチとして手動とCNCの両プラットフォームの必要性を強化しています。これらのダイナミクスは、アジア太平洋を幅広い立型フライス盤用途の需要アンカーとして維持しています。

北米は、戦略的部品の国内生産を優遇するリショアリング、インフラ整備、インセンティブにより、2031年までの予測地域CAGR 5.21%で最も速い成長を記録しました。米国エネルギー省は、エネルギーおよび産業サプライチェーンを強化する連邦および民間投資を強調しており、これにより立型プラットフォームでの精密加工能力に対する地域需要が増加しています。米国の製造技術受注は2025年12月に過去最高を記録し、年間で22.5%増加しており、これは機械基盤の継続的な近代化を反映し、自動化対応立型センターの採用を支援しています。カナダとメキシコは、自動車、航空宇宙、エレクトロニクスプログラムを支援する統合サプライチェーンを通じて参加しています。地域全体のショップは、セットアップを統合するために5軸セルを拡大しており、熟練労働力のギャップに対処するためにパレットとロボットを使用しています。これらの動きは、複雑な部品を引き受け、リードタイムを短縮するための地域基盤の準備態勢を強化しています。

欧州は、自動車工具、航空宇宙、エネルギー向けの高精度立型フライス盤において深いインストールベースと洗練された需要プロファイルを維持しています。2026年1月にDN SolutionsがHELLERを買収するなど、欧州のサービスおよびサポートネットワークを統合する統合の動きは、複雑な立型プラットフォームでの稼働率とライフサイクルパフォーマンスに不可欠な地域エコシステムを強化しています。ドイツ、イタリア、フランス、英国の精密ユーザーは、ジオメトリと再現性の要件を満たすために、強い剛性、熱制御、制御の洗練度を持つ立型機械を引き続き優先しています。欧州の政策フレームワークはまた、サイクルタイムを短縮する現代的なスピンドル、高圧クーラント、ツールパス戦略と一致するエネルギー効率の高い生産を奨励しています。これらの属性は、シングルセットアップ精度と自動化の恩恵を受ける高付加価値の監査済み作業を強調することで、立型フライス盤市場に貢献しています。

競合状況

立型フライス盤市場は、地域メーカーおよび専門ソリューションプロバイダーの長いテールを持ち、中程度に分散した状態を維持しています。Haas Automation、DMG MORI、Yamazaki Mazak、Okuma、Makinoなどのトップティアベンダーは合計で相当なシェアを保持していますが、支配的ではなく、超精密、マイクロフライス加工、高速アルミニウム加工においてニッチプレーヤーの余地を残しています。競合戦略は、鋭い価格ポイントを持つ大量標準化プラットフォームと、自動化、制御インテリジェンス、デジタルサービスをバンドルしたプレミアムソリューションに分かれています。プレミアムセグメントでは、統合ソフトウェア、ツールパス安定性、デジタルツイン、アプリ駆動のワークフローが複雑な作業のサイクルタイム短縮と品質安定化を支援し、稼働率とスクラップ率がROIモデルを支配する場合にプレミアム価格を正当化できます。バリューセグメントでは、競争力のある部品供給、エントリーレベルの価格設定、わかりやすい制御が、3軸作業に注力するジョブショップおよび受託製造業者での量的リーダーシップを維持しています。

M&Aの勢いが欧州とアジア全体の規模と能力を再形成しています。2026年1月、DN SolutionsはHELLERの買収を約20億ユーロで完了し、年間13,400台以上の機械の合計生産拠点を創出し、高度なフライス加工およびマルチタスキングシステムのサービスカバレッジを拡大しました。この規模は、制御、スピンドル、リニアガイド、自動化コンポーネント全体での調達レバレッジを支援し、次世代立型プラットフォームのR&Dリリースサイクルを加速できます。戦略的焦点はまた、バイヤーが単一ステップで数百万ドルのターンキーラインにコミットするのではなく、ロボットとパレットプールを段階的に追加できるモジュール式自動化へと移行しています。これらの変化はROIパスウェイを柔軟に保ち、より幅広いユーザーが立型セルで無人生産に参入できるようにしています。

スキルと統合能力は依然として戦略的なボトルネックであり、エコシステムへの投資が対応しています。FANUCはミシガン州で9,000万米ドルの拡張を発表し、自動車、航空宇宙、医療機器向けのCNCロボットワークセルのインテグレーターおよび技術者のパイプラインを拡大することを目的とした大規模なトレーニング拠点を設けました。これは中核的な採用障壁に対処し、より多くのユーザーがパイロットセルから無人立型フライス加工を中心とした標準作業へと移行するのを支援します。同時に、ユーザーはベンダーに対して、作業負荷が複雑で厳格な公差の作業にシフトするにつれて稼働率を一貫して維持する、機械寿命にわたるサービスサポートと迅速な部品ロジスティクスを求めています。その結果、立型フライス盤市場は、規模、サービス、統合能力が競合結果において仕様書と同様に決定的となっています。

立型フライス盤産業リーダー

Haas Automation

DMG MORI

Yamazaki Mazak

Okuma Corporation

Makino Milling Machine

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:DN Solutionsは約20億ユーロでHELLERの買収を完了し、年間13,400台以上の機械の生産能力を統合し、旋削、フライス加工、マルチタスキングセンターにわたるポートフォリオを拡大しました。

- 2026年1月:2025年、Lockheed MartinはF-35を191機納入するマイルストーンを達成しました。同社はまた、先進的な契約を確保しており、特にチタンおよび着陸装置部品の精密加工への需要を強化しました。

- 2026年1月:Airbusは2025年に商用航空機793機を納入し、記録的なバックログを持つ2026年には870機を目標とし、複雑な工具および精密加工能力に対する複数年の要件を維持しています。

- 2025年12月:製造技術協会は、2025年12月の米国製造技術受注が8億1,430万米ドルと月次過去最高を記録し、2025年通年の受注が57億4,000万米ドルと前年比22.5%増加したと報告しました。

世界の立型フライス盤市場レポートの範囲

立型フライス盤レポートは、製品タイプ別(タレット型、ベッド型、ニー型、ガントリー/ブリッジ型、その他)、軸構成別(3軸、4軸、5軸以上)、制御技術別(CNC、従来型/手動)、エンドユーザー産業別(自動車、航空宇宙・防衛、エレクトロニクス・半導体、医療機器、エネルギー・電力、その他)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| タレット型 |

| ベッド型 |

| ニー型 |

| ガントリー/ブリッジ型 |

| その他(ターンミル、特殊型など) |

| 3軸 |

| 4軸 |

| 5軸以上 |

| CNC立型フライス盤 |

| 従来型/手動立型フライス盤 |

| 自動車 |

| 航空宇宙・防衛 |

| エレクトロニクス・半導体 |

| 医療機器 |

| エネルギー・電力 |

| その他(一般製造、ジョブショップなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | タレット型 | |

| ベッド型 | ||

| ニー型 | ||

| ガントリー/ブリッジ型 | ||

| その他(ターンミル、特殊型など) | ||

| 軸構成別 | 3軸 | |

| 4軸 | ||

| 5軸以上 | ||

| 制御技術別 | CNC立型フライス盤 | |

| 従来型/手動立型フライス盤 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| エレクトロニクス・半導体 | ||

| 医療機器 | ||

| エネルギー・電力 | ||

| その他(一般製造、ジョブショップなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

立型フライス盤市場の現在の規模と成長見通しは?

立型フライス盤市場規模は2025年に137億8,000万米ドルであり、2026年から2031年にかけてCAGR 3.39%で2031年までに169億米ドルに達すると予測されています。

立型フライス盤市場でリードしている製品タイプと最も速く成長している製品タイプはどれですか?

ベッド型VMCが2025年に40.31%でリードし、ガントリー型またはブリッジ型VMCが2031年までCAGR 4.78%で最も速い成長を記録しています。

立型フライス盤市場における制御技術はどのように進化していますか?

CNCシステムが展開の69.12%を占め、監査済みで再現可能な生産において支配的であり続けている一方、従来型または手動ユニットは学校やプロトタイプショップが実践的なニーズを維持しているため、CAGR 6.73%で成長しています。

立型フライス盤市場にとって最も重要なエンドユーザーセグメントはどれですか?

自動車が2025年に53.21%を占め、航空宇宙・防衛が2031年までCAGR 6.12%で最も速く成長するエンドユーザーです。

立型フライス盤市場の需要を牽引している地域はどこですか?

アジア太平洋が需要の47.89%を占め、北米がリショアリングと政策連動投資を背景に2031年までの地域CAGR 5.21%で最も速く成長しています。

2026年の立型フライス盤市場の競合状況を形成しているものは何ですか?

DN SolutionsによるHELLERの買収などの統合の動き、自動化とトレーニング能力への投資の拡大、サービス主導の差別化が、プレミアムおよびバリューセグメントの結果を形成しています。

最終更新日: