工作機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 112.03 十億米ドル |

| 市場規模 (2031) | 131.63 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工作機械市場分析

工作機械市場規模は2026年に1,120億3,000万米ドルと推定され、2025年の1,084億7,000万米ドルから成長し、2031年には1,316億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.28%で成長します。この拡大は、サプライチェーンの再編、より厳格な貿易規制、半導体ファブへの記録的な投資という背景のもとで起きており、いずれも超精密加工能力を必要としています。ASMLのHigh-NA EUVシステムは1台あたり4億米ドル以上のコストがかかり、次世代リソグラフィーがナノメートルレベルの金属切削・仕上げにおける性能基準を引き上げていることを示す好例です [1]Jordan Novet、「ASMLの4億米ドルHigh-NA EUV機械が新たな精度基準を設定」、CNBC、cnbc.com。自動車における電動化と継続的な航空宇宙の近代化が多軸マシニングセンタの購入を促進しており、インダストリー4.0プロジェクトでは送り速度と工具経路を自律最適化するAI対応CNCコントロールがますます組み込まれています。地域別の投資パターンでは、アジアが新規設備増強の大部分を占めていますが、米国のリショアリング奨励策と欧州の関税不確実性が、将来の需要をより多様化した工場配置へと傾けています。直接販売が依然として世界の流通ミックスを支配していますが、Eコマースポータルが中価格帯のCNCモデルや交換工具の調達サイクルを加速させています。

主要レポートのポイント

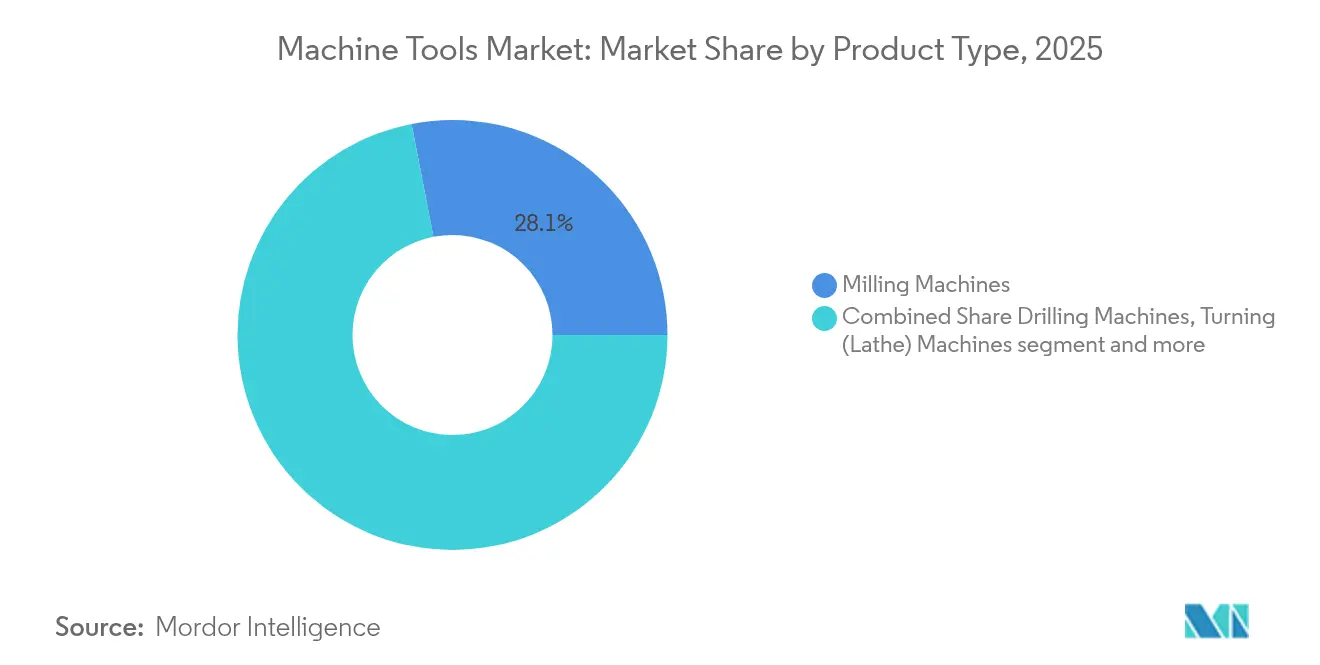

- 製品タイプ別では、フライス盤が2025年の工作機械市場シェアの28.05%を占め、多軸マシニングセンタは2031年まで年平均成長率6.88%で成長する見込みです。

- 技術別では、CNCプラットフォームが2025年の工作機械市場シェアの68.55%を占め、2031年まで年平均成長率6.08%で拡大する見通しです。

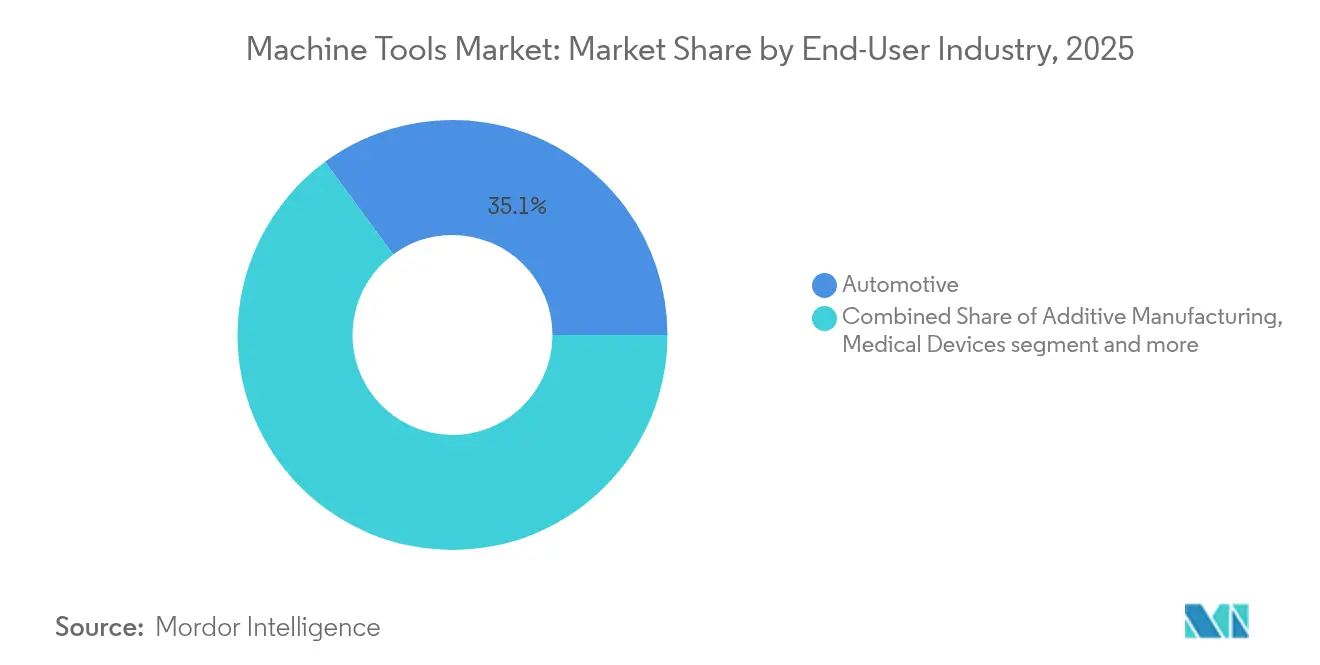

- エンドユーザー産業別では、自動車が2025年の工作機械市場規模の35.10%を占め、航空宇宙・防衛が年平均成長率6.62%で将来の成長をリードしています。

- 販売チャネル別では、直接販売が2025年の工作機械市場規模の55.20%を占め、オンライン・Eコマースプラットフォームが年平均成長率7.74%で拡大しています。

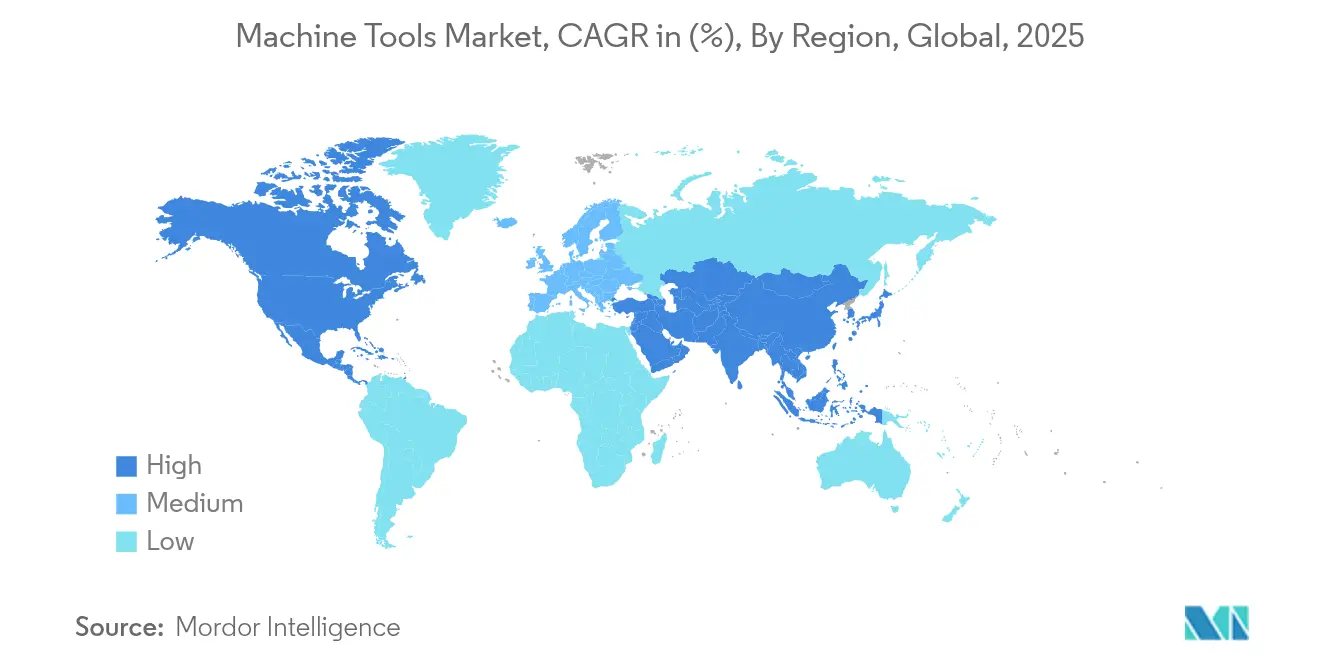

- 地域別では、アジア太平洋が2025年に45.10%の収益シェアを獲得し、2031年まで年平均成長率6.05%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

工作機械市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化の急増による精密eパワートレイン加工の推進 | +0.8% | 中国、ドイツ、米国に集中した世界規模 | 中期(2〜4年) |

| 半導体ファブ拡張による超精密設備の必要性 | +0.7% | APACが中核、米国南西部への波及 | 長期(4年以上) |

| インダストリー4.0の普及によるスマートCNCプラットフォームへの需要増加 | +0.6% | 北米・EU、APACへ拡大中 | 長期(4年以上) |

| 軽量合金・複合材の採用拡大による高速多軸工具の必要性 | +0.5% | 航空宇宙ハブ:米国、EU、インドで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化の急増による精密eパワートレイン加工の推進

電気自動車モーター工場は公差をマイクロスケール範囲まで追い込んでおり、自動ステーター挿入とヘアピン巻線を、二次仕上げ工程を不要にする5軸マシニングセンタと組み合わせることが多くなっています。ZFは2030年までにEVドライブトレインラインの70%自動化を目標とし、中国のサプライヤーは2034年までに年間1億2,000万台以上のeモーター生産を見込んでいます。General MotorsとMercedes-Benzはいずれもeモーターハウジングの生産を内製化しており、二次加工時のびびりを生じさせずにアルミニウム・シリコン合金を切削できる機械を好んでいます。ミクロンレベルの形状誤差から生じる電磁ノイズを抑制するため、インプロセス計測、クーラント管理、クローズドループ補正への需要が高まっています。

半導体ファブ拡張による超精密設備の必要性

世界の300 mmファブ支出は2027年に1,370億米ドルに達すると予測されており、米州は3年間で支出を2倍にする見込みです。ASMLの数トンに及ぶ投影光学系は、1 mのストロークにわたって50 nm以下の形状誤差を保持するダイヤモンド旋削および空気軸受研削システムを必要とします。TSMCの1,650億米ドル規模のアリゾナ複合施設は、国家的な半導体プログラムが、組立中に重量部品を州内に留めることができる超精密機械加工工場への地域的な需要を生み出す好例です。クリーンルーム対応、静水圧スライドウェイ、汚染のない潤滑スキームは、このニッチ市場に参入する設備メーカーにとって今やベースライン仕様となっています。

インダストリー4.0の普及によるスマートCNCプラットフォームへの需要増加

機械メーカーは適応制御とデジタルツインソフトウェアを新モデルに直接組み込んでいます。SiemensのMACHINUMスイートは工具摩耗の2桁台の削減を報告しており、Haas AutomationのMyHaasクラウドはスピンドルデータ、プローブオフセット、メンテナンスログをリアルタイムで連携しています。TRUMPFのAI支援レーザー設備も同様の成果を示しており、孤立したCNCコントローラーからネットワーク対応の加工セルへの移行を示しています。これらの機能はプログラミングの障壁を下げ、初品承認時間を短縮し、ライブエネルギー料金に基づく予測スケジューリングを可能にします。

軽量合金・複合材の採用拡大による高速多軸工具の必要性

航空宇宙の主要企業はチタンアルミナイドと炭素繊維強化ポリマーを中心にコンポーネントを設計していますが、いずれも従来の機械で切削すると高熱と急速な工具摩耗を引き起こします。Challenge Machineの自動パレットチェンジャー付き5軸セルは、薄肉ジェットエンジンケーシングの無人ラフ〜仕上げフライス加工を実証した後、売上が15%増加しました。スピンドル貫通式極低温冷却と振動減衰工具ホルダーへの需要が、一次サプライヤー全体でレトロフィット活動を促進しています。医療機器OEMも同様の要件を反映しており、バイオフィルム形成と接触腐食を防ぐ表面仕上げを要求しています。

工作機械市場の抑制要因影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と先進CNCの長い回収期間 | -0.6% | コスト重視市場で顕著な世界規模 | 中期(2〜4年) |

| 特殊鋼・直動部品コストの急騰 | -0.4% | 鉄鋼依存地域で深刻な世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進CNCシステムの高い設備投資と長い回収期間

アトランタ連邦準備銀行の調査によると、製造業者の80%が設備投資を決定する前に金利を重視しており、このダイナミクスは2025年のプライムレート上昇によって増幅されています。最高水準の5軸セルは設置費用が300万米ドルを超えることがあり、中量生産のジョブショップでは損益分岐点が5年を超えることになります。サービスとしての設備契約が暫定的な解決策として浮上していますが、ソフトウェアのアップグレードによって初期世代のコントローラーが陳腐化した際の残存価値リスクを懸念するCFOも多くいます。

特殊鋼・直動部品コストの急騰

世界銀行の指数は金属価格が前年比9%上昇していることを示しており、中国からのタングステン輸出規制の影響で精密ボールスクリューとガイドウェイが最も急激な値上がりを見せています[2]世界銀行、「金属・鉱物価格指数更新」、worldbank.org。OEMは材料費の増加を吸収するか、新モデルの投入を延期しており、標準的な横型マシニングセンタのリードタイムが長期化しています。欧州の複数のメーカーは物流遅延に備えて重要部品を二重発注していると報告しており、この戦略は運転資本を拘束し、最終的な設備見積もりを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

工作機械市場セグメント分析

製品タイプ別 – 多軸センターがイノベーションをリード

多軸セグメントは2026年初頭に工作機械市場規模の262億9,000万米ドルを占め、2031年まで年平均成長率6.88%で推移する見込みです。フライス盤は2025年に28.05%のシェアで最大の収益プールを維持していますが、成長は今や複雑なハウジングを1回のクランプで仕上げる同時5軸プラットフォームに集中しています。内燃機関のシリンダーブロックラインをEVドライブケーシングセルに置き換える自動車メーカーは、フロアスペースとハンドリングコストを削減するために多軸機械を採用しています。航空宇宙の主要企業は、1.2 mの長さにわたって0.015 mmの平面度を維持しながらチタンスパーをフライス加工するために、高トルクチルトスピンドルセンターを追加しています。工具室のオペレーターは依然として3軸ニーミルに依存していますが、デジタル読み取り装置とプロービングを備えたレトロフィットキットにより、メンテナンス作業での競争力を維持しています。

AIガイドのパラメータウィザードが薄ゲージステンレスのスクラップ率を削減するにつれ、レーザー切断システムへの需要が回復しています。放電加工は、フライス盤では経済的に到達できないマイクロコーナー半径を必要とする金型キャビティにおいてニッチを維持しています。指向性エネルギー堆積と仕上げフライス加工を組み合わせたハイブリッド機械は、サイクルタイムの節約が設備コストを上回るプロトタイプラボに参入しています。プラズマおよびウォータージェットプラットフォームは重工業の製造現場に対応していますが、いずれも反りのある板材での切断品質を維持するためにクローズドループ高さ制御の統合を開始しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別 – AI統合によるCNC優位性の加速

CNCプラットフォームは2025年に68.55%の収益を占め、年平均成長率6.08%で上昇し、工作機械市場の中核としての地位を固めています。新興のコントローラーはGPUアクセラレーションアルゴリズムを採用し、STEPファイルを最適化された工具経路に直接変換することで、短納期部品のプログラミング時間を大幅に短縮しています。中国のFirst Automationはサーボドライブとプログラマブルロジックコントローラースタックの国産化に向けて約1億人民元を確保し、海外ファームウェア依存のリスク低減に向けた戦略的取り組みを浮き彫りにしています。従来の手動機械は小規模工場や職業訓練校で存続していますが、新規製造はコントロールなしで購入された場合でも将来のレトロフィットを見越してサーボ対応フレームへの傾向が強まっています。付加・除去複合システムは最先端を占めており、レーザー金属堆積と5軸フライス加工を組み合わせることで航空宇宙ブラケットのサポート構造除去工程を不要にしています。

デジタルツインは工具たわみと熱ドリフトをシミュレートし、初品加工中の衝突を防ぐオフマシン検証を可能にしています。ChatCNC™プラグインは角柱形状を認識して粗加工から仕上げまでのシーケンスを自動生成し、経験の浅いプログラマーがベテランレベルのサイクルタイムを達成できるようにしています。予測分析プラットフォームは壊滅的な故障のはるか前にスピンドルの異常を検知し、オペレーターの監視が最小限となる無人加工において特に価値ある機能となっています。

エンドユーザー産業別 – 航空宇宙が従来の自動車成長を追い越す

自動車は2025年収益の35.10%を維持しましたが、内燃機関加工の契約終了とEVドライブトレインの立ち上げが並行して進む中、同セクターは転換期にあります。航空宇宙・防衛は、積み上がったジェット旅客機需要と記録的な防衛近代化予算を背景に、最速の年平均成長率6.62%を記録する見込みです。GE Aerospaceは2024年に6億5,000万米ドルを新規部品ラインに投資し、5軸ブリスクフライス加工、光ファイバーインサイクル検査、適応工具補正を必要としています。電気・電子機器メーカーはプラズマエッチングチャンバー部品に対応するためクリーンルーム加工を拡大しており、医療機器企業はコバルトクロム製膝関節インプラント向けに6,000 rpmの研削スピンドルを指定しています。

産業機械OEMは、コストのかかる再検証なしにプロトタイプと量産の間で柔軟に対応できるモジュール式加工セルを求めています。周期的な海軍資金調達の影響を受ける造船・海洋ヤードは、0.3 mm以下の輪郭精度で15 mのプロペラブレードを処理できる大型ガントリーフライス盤を必要としています。一方、風力タワーハブとギアボックスハウジングはエネルギーセグメントの量を増加させており、機械メーカーは30トンのテーブル荷重に対応できる静水圧ガイド式横型機械の開発を迫られています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別 – デジタル変革が直接エンゲージメントを加速

複雑な見積もりには現地での時間研究と治具コンセプトレビューが必要なことが多いため、直接エンゲージメントが2025年の工作機械市場規模の55.20%を生み出しました。それにもかかわらず、ウェブベースの入札ポータルは今や融資計算機付きの中級CNC旋盤を掲載しており、商談サイクルを数ヶ月から数週間に圧縮しています。若い調達チームはスピンドル出力、軸加速度、IoTオプションを並べて比較できるオンライン仕様コンフィギュレーターを好み、それによってディーラーの独占性が侵食されています。パンデミックで生まれたリモートデモツールが標準的な慣行となるにつれ、Eコマース主導の収益は年平均成長率7.74%で上昇しています。

ディーラーは利益率を守るために工具管理、クーラント供給、オペレーター研修をバンドルして対応しています。スピンドル時間あたりの課金サブスクリプションモデルは、不規則な契約負荷に対処するジョブショップに訴求し、設備投資を予測可能な運用費用に転換しています。TRUMPFのリモートオペレーションセンターは、無人夜間シフトの試験中に報告された米国のレーザー機械ダウンタイムの半数を15分以内に解決しました。システムインテグレーターも利益を得ており、ロボット、コンベヤー、ビジョンシステムを組み合わせたターンキーセルを設計することで、OEMのリスクを軽減し、タクトタイムのコミットメントに対する説明責任を確保しています。

地域分析

アジア太平洋地域の工作機械市場

アジア太平洋地域が戦略的転換の中でリードし、北米はリショアリングを推進、欧州は逆風の中でイノベーションを継続。アジア太平洋地域は2026年に世界収益の45.10%のシェアと6.05%のCAGR見通しを持って参入し、各国政府がEV、航空宇宙、半導体クラスターへのインセンティブを投入している。中国は、中級機械に対する迫り来る25%の米国関税を相殺するため、小ロット工場を高度なCNCセル工場へとアップグレードしている。インドの生産連動型インセンティブプログラムは、300mmウェーハファブおよび防衛機体製造へ資本を誘導し、精密横型および立型マシニングセンタへの受注を生み出している。日本は数十年にわたるモーションコントロールの知見を活かし、複数シフトの稼働サイクルにわたってサブミクロンの繰り返し精度を維持する超精密研削盤を輸出している。韓国の民生用電子機器コングロマリットは、折りたたみ式スマートフォンのヒンジプレートおよびカメラモジュール向けの加工能力に投資している。ベトナムやタイなどのASEAN諸国は、OEMが地理的リス分散を重視するチャイナプラスワンの調達モデルを採用する中でシェアを拡大している。

北米の工作機械市場

北米は、戦略的製造業の自立を再構築することを目的としたリショアリング政策の恩恵を受けている。米国の消費は、地域の工作機械メーカーが宇宙打ち上げ構造物に使用される大型立型旋盤の生産能力を増強したことで、2001年以来最高の11.9%のシェアに達した。メキシコの9.1%の増加は、ニューレオン州の州政府支援の工業団地が24時間以内の許可承認を提供する中、近隣での自動車組立から生じている。カナダは鉱業セクターおよび低炭素エネルギープロジェクトから工作機械の受注を獲得しているが、全体的な勢いは熟練労働者不足によって抑制されており、この制約は大陸全体で共通している。

ドイツおよび北欧諸国の工作機械市場

欧州は電力コストの高騰と通貨変動によるマージン圧縮に直面しているが、高精度5軸加工機およびレーザー金属堆積システムにおける圧倒的なリードを維持している。ドイツのメーカーは国内受注の低迷に対応するため、48時間以内の交換を証するスピンドル交換プログラムを含むアフターセールス契約およびレトロフィットへの注力を強めている。TRUMPFは、9%の収益減にもかかわらずビーム源効率における優位性を維持するため、2025年に5億3,000万ユーロをR&Dに投資した。北欧企業は、新規機械の出荷ごとにカーボンフットプリント証明書を提供することでサステナビリティのリーダーシップを強調しており、この機能は公共部門の入札においてますます義務付けられるようになっている。

規制環境

工作機械の設計、適合性、および国境を越えた輸送に影響する規制は厳格化しており、安全性、サイバーセキュリティ、トレーサビリティ要件への明確な移行が見られ、これはCNCおよびネットワーク接続型機械アーキテクチャにも及んでいる。欧州連合では、規則(EU)2026/789号が2026年4月に施行され、機械安全性とリスク管理に関するコンプライアンス義務が追加された。これはAI支援型モニタリングやネットワーク化された制御にとって、ますます関連性が高まっている。これにより、CEマーキング機器に対する認証優先の調達が強化されている。

貿易および通関管理も、工作機械の流通や重要なサブアセンブリに関して、より文書量の多いものとなりつつある。米国では、2026年7月の米国税関国境警備局(CBP)の措置により、CBP様式346の電子提出とリアルタイム検証が義務付けられ、CNC輸入に対するコンプライアンス基準が高まっている。中国海関総署の2026年第77号公告(2026年6月)は、金属切削装置の輸出に関して、購入者の資格確認や最終用途確認を含む、エンドツーエンドの監督を導入している。欧州もまた、CBAM移行フレームワークを通じて産業用部品をカーボン報告により直接的に結び付けており、2026年10月には金属切削機械に使用される特定の鋼材集約型部品を対象に拡大することが示されている。これにより、輸出業者および組立業者にとって、内包カーボンの会計処理の必要性が増している。

バリューチェーン分析

工作機械のバリューチェーンは、上流の金属および精密部品から始まり、OEMによる設計と統合を経て、自動車、航空宇宙・防衛、電気・電子機器、産業機械、および受託加工業者といった最終用途分野向けの下流の据付調整とアプリケーションエンジニアリングで終わる。インプットには、鋳造品や構造溶接品、精密ボールねじやリニアガイド、高性能電動スピンドル、エンコーダーやグレーティングスケール、CNCコントローラーやサーボドライブ、そして接続性とプロセス最適化を支えるソフトウェア層が含まれる。CNCプラットフォームが2025年の業界収益の68.55%を占めることから、コントローラースタック、センサー、デジタルインターフェース(OPC-UA接続を含む)は、機械組立品と並んでクリティカルパス項目として扱われることが増えている。

生産・供給パフォーマンスは、高精度輸入部品のボトルネックや代替品の認定サイクルに左右されやすい。欧州および米国向けの中高級CNC機械の納期は、2026年時点でおよそ14~18週間とされている一方、特定の制限対象または希少な部品の国内代替品は複数月にわたる検証を要し、一般的に6~9ヶ月と言及されている。これにより、高度な構成の場合はリードタイムがさらに延びる。下流側では、OEM直販が依然として主要な販売経路(2025年の市場価値の55.20%)である一方、オンラインチャネルは中価格帯製品の調達を加速させている。システムインテグレーターもまた、ロボット、コンベヤー、プロービング、計測機器を一体化したターンキーセルとしてまとめており、機械OEM、オートメーションパートナー、工場のMESおよび品質システム間の連携を強化している。

競争環境

競争環境

競争の場は、百年以上の歴史を持つ既存企業とデジタルネイティブの挑戦者が混在し、適度な断片化を生み出しながらも、ソフトウェアとサービスの次元で激しい競争が繰り広げられています。Yamazaki Mazak、DMG MORI、TRUMPFは、グローバルサポートネットワークと独自のコントロールスタックを通じてプレミアム価格帯を維持し続けています。Sandvikの2025年のCNC Software Inc.(Mastercam)買収は、CAM専門知識を切削工具ポートフォリオに直接結びつける垂直統合の戦略を確認するものであり、顧客ロックインを強化し、インサート開発のフィードバックループを短縮しています。United GrindingのGF Machining Solutions買収合意は、放電加工とレーザーテクスチャリングのノウハウを一つの屋根の下に統合し、航空宇宙エンジンメーカーを対象としたマルチプロセスの強力企業を創出します。

新興の中国ブランドは中級立型マシニングセンタにおいて数量主導の脅威をもたらしており、追加費用なしで自社製IoTダッシュボードをバンドルすることが多くなっています。西側OEMは工場全体のMESプラットフォームと連携するOPC-UAコネクタを事前設定した機械を出荷することで対応し、統合オーバーヘッドを削減しています。高速研削盤で現在標準となっている予測メンテナンスサブスクリプション層は、半年ごとの料金スケジュールと引き換えに稼働率パーセンテージを保証しています。リモートサポートは引き続きプレミアムサプライヤーを差別化しており、TRUMPFのビデオ診断ソリューションは工場受け入れテストをオンラインで再現し、顧客が大陸横断の出張なしに最終切削パラメータを承認できるようにしています。

ホワイトスペースの機会は、AI駆動のプログラミング支援、無人パレットシステム、および付加・除去プロセスを一つのエンベロープに組み合わせることでサプライチェーンの経済性を変えるハイブリッド製造センターを中心に展開しています。早期採用者は、トポロジー最適化されたブラケットを一つのセットアップで造形、応力除去、仕上げフライス加工した場合に部品点数が30%削減されると報告しています。地政学的制限が続く中、部品の国産化が販売ポイントとなっており、サブアセンブリの70%を国内調達できるメーカーは国有銀行から優遇融資を受けています。

工作機械産業リーダー

TRUMPF Group

DMG Mori Seiki Co., Ltd

Yamazaki Mazak Corporation

JTEKT Corporation

Doosan Machine Tools

- *免責事項:主要選手の並び順不同

本レポートで取り上げた工作機械市場の企業

- Yamazaki Mazak Corporation

- DMG MORI Co. Ltd

- TRUMPF Group

- JTEKT Corporation

- Doosan Machine Tools

- Okuma Corporation

- Makino Milling Machine Co. Ltd

- Haas Automation Inc.

- FANUC Corporation

- Hyundai Wia Corp.

- Schuler AG

- Sandvik AB (Seco & Walter)

- GF Machining Solutions

- Fives Group

- GROB-Werke GmbH & Co. KG

- Hermle AG

- EMAG GmbH & Co. KG

- Hardinge Inc.

- HURCO Companies Inc.

- Amada Co. Ltd

市場機会と将来展望

機会は、基本的な生産能力ではなく、精度、自動化、接続性能に対して最終用途企業が対価を払う分野に集中している。半導体ファブの建設拡大や先進装置サプライチェーンは、超精密研削、空気静圧・静圧滑り台プラットフォーム、汚染管理された加工仕様への需要を高めており、これはCNCおよび多軸マシニングセンタに重点を置く本レポートの内容と一致する。同時に、EVドライブトレインおよび航空宇宙構造への投資は、5軸セル、工程内計測、プログラミングと初品対応時間を短縮するAI対応制御への支出を後押しし、スマートCNCプラットフォームと統合オートメーションへの移行を強化している。

第二の機会分野は、現地化された製造能力の拡大と、より強固な地域サポート体制の構築であり、これはバイヤーがリードタイムとコンプライアンスの複雑さの両方を管理する上で役立つ。生産能力の面では、Jyoti CNC Automationが2026年6月に、年間16,000台の生産に達するために10,000台の能力拡大を発表し、Precision Tsugami(China)は、新設2工場に1億5,000万人民元を投資し、約3,000台のCNC工作機械分の生産能力を追加すると発表した。需要面の指標も好調である。AMTは、2025年の米国製造技術受注総額が57.4億米ドル(2024年比22.5%増)であったと報告し、2025年12月には単月受注額が8億1,430万米ドルと記録を更新した。これらを総合すると、直接およびオンラインチャネルを通じて、より迅速な設定、ファイナンス、サービス対応力を備えたオートメーション対応CNCパッケージを供給できる製造業者および流通業者にとってのホワイトスペースが示されている。

工作機械市場における最近の業界動向

- 2026年7月:TRUMPFは、加工業者向けの板金加工用ツーリングポートフォリオを拡充するため、Mate Precision Technologiesとの戦略的パートナーシップを発表した。このパートナーシップにより、TRUMPFは機械、ツーリング、プロセス知識を単一のオファーに組み込む能力を拡大し、レーザー切断および接続型加工セルにおける地位を強化する。

- 2026年5月:DMG森精機は、ミュンヘンに新設する欧州本社兼テクノロジーセンターの上棟式を実施し、開所は2027年第1四半期を予定している。この施設は、地域顧客サポート、アプリケーションエンジニアリング、デモンストレーション能力の強化を目的としており、これは高額投資プラットフォームへの投資決定前にバイヤーがAI対応CNCワークフローやオートメーションパッケージを評価する上で、ますます重要となっている。

- 2026年4月:TRUMPFは、北米向け2Dレーザー切断機用の自動仕分けソリューションとして、SortMaster StationおよびSortMaster Visionを発表した。米国でのStation提供開始は2026年9月を予定している。自動部品ハンドリングは労働力制約に対応し、より高いスループットと無人運転による板金ワークフローを支援し、導入済み機械能力の利用率向上に寄与する。

工作機械市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、切断、成形、穴あけ、研削およびその他の精密加工作業により金属またはその他の剛性材料を成形する新品工作機械のうち、産業生産・加工向けに販売されるものの収益を追跡対象とする。

対象範囲外:中古機械または改修機械、ソフトウェアのみのアップグレード、および新規機械購入の一部として販売されていないアフターマーケットサービスの大部分は対象外とする。

セグメンテーション概要

- 製品別

- 金属切削工具

- フライス盤

- ボール盤

- 旋削(旋盤)機

- 研削盤

- レーザー切断機

- 放電加工機(EDM)

- ウォータージェット切断機

- プラズマ切断機

- 多軸マシニングセンタ

- その他(中ぐり盤など)

- 金属成形工具

- プレス機(機械式、油圧式、サーボ式)

- 鍛造機

- 曲げ加工機

- その他(せん断、押出、圧延など)

- 金属切削工具

- 技術別

- 従来型機械(手動または半手動)

- CNC機械

- 付加製造・ハイブリッド機械

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電気・電子機器

- 産業機械・設備

- 医療機器

- 造船・海洋

- 精密工学

- エネルギー・電力

- 金属加工(ジョブショップなど)

- その他の産業(鉄道、その他の一般製造など)

- 販売チャネル別

- 直接販売(OEMからエンドユーザーへ)

- ディーラー・販売代理店

- オンライン・Eコマース

- その他(システムインテグレーター、展示会・イベント、再生・中古品など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

デスクトップリサーチ

デスクトップリサーチは、需要と供給の枠組みを設定するための公的統計から始まる。輸出入動向についてはUN Comtradeや各国の税関ダッシュボードなどの資料を確認し、米国連邦準備制度理事会や同様の各国統計機関による産業生産系列を使用した。

製造基盤の把握には、世界銀行、OECD、各国の産業貿易省庁などの資料による製造業出力およびPMI型指標を参照した。また、AMTなどの業界団体や査読済み技術誌など、業界団体・公的技術資料も確認し、CNCと従来型工作機械の構成比などの定義や技術動向の変化を確認した。企業の年次報告書や投資家向け説明資料は、地域別の展開状況や製品構成の検証に使用し、有料の企業財務データサブスクリプションや出荷レベルの輸出入データベースは、公的資料の粒度が不十分な場合に選択的に使用した。これらのデスクトップリサーチ資料は例示的なものであり、データポイントの相互確認、明確化、検証のために追加の公的資料も使用した。

一次インタビューおよび調査

一次調査は、自動車、汎用機械、航空宇宙のサプライチェーンにおける製造業者、流通業者、大規模最終用途企業を対象とした。これらの購買グループ間で需要サイクルが異なるためである。また、修理・改修専門業者や業界コンサルタントにもヒアリングを行い、平均販売価格の想定、更新サイクル、および統合CNCセルのうち工作機械収益として計上される割合について、APAC、EMEA、南北アメリカ各地域で検証を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):17% | APAC:43% |

| ミドルティア:45% | 機能・事業部門リーダー:36% | EMEA:35% |

| 小規模プレイヤー:20% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

当社の規模算定は、製造業出力指標、工作機械および主要カテゴリーの貿易フロー、金属加工能力への投資サイクルを用いて国別・地域別需要を再構築するトップダウンアプローチから始まる。この需要プールが形成された後、更新需要の論理、既知の生産拠点、および主要最終用途産業によるCNCと従来型設備の購買比率を用いて調整を行う。

数値の妥当性を保つため、サンプリングした平均販売価格に予想出荷台数を乗じた選択的なボトムアップ推計、および流通業者・インテグレーターからのチャネルチェックにより、合計値を裏付けている。モデルにおいて重要な変数には、産業生産成長率、PMIの動向、自動車・航空宇宙分野の出力動向、工場自動化の導入速度、部品・材料に連動した工作機械価格の変動が含まれる。予測には、製造業サイクルを軸としたシナリオ分析を用い、ベースケースは生産能力追加や受注動向に関する専門家の見解を反映している。小規模市場でボトムアップの入力データが不十分な場合は、輸入依存度、製造業付加価値当たりの工作機械集約度、国別正規化などの代理指標を用いて、最終的な集計前にギャップを補完する。

データ検証と更新サイクル

各推計値は、独立した複数の指標間のトライアンギュレーションによって検証されるため、大きな偏差は早期に検出され、最終化前に修正される。国別レベルの異常値は、貿易統計、生産動向、インタビューの結果と照合して確認され、その後、想定条件と計算過程の一貫性を確認するための二次アナリストレビューが行われる。

政策主導のリショアリング、突発的な関税変更、機械価格に影響を与える急激な通貨変動など、重大な変化が検出された場合は、情報源に再度連絡を取り、主要な感度分析を再実行する。レポートは年次で更新され、需要や価格の見通しに影響を与える重大な事象が発生した場合には、随時更新を行う。提供前には、最新の公的発表を再確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceの工作機械市場規模と他の公表推計値との比較

工作機械の公表市場価値はしばしば一致せず、その差異は通常、単なる計算方法の違いだけによるものではない。より多くの場合、何を工作機械の販売として計上するか、CNCシステムをどのように扱うか、サービスやアクセサリーを同じ数値に含めるかどうかに関連している。

一部の公表数値は、アクセサリー、改修機器、サービス収益を同一の集計に含めており、また価格上昇についてもチャネルチェックが示す以上の速さで予測している場合がある。Mordor Intelligenceでは、集計対象を新品の工場製工作機械設備の販売に限定し、統合CNCセルは含める一方、中古機械、ソフトウェアのみのアップグレード、およびアフターマーケットサービスの大部分は除外している。これにより、推計値は製造業における設備購買決定と結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 108.47 B (2025) | |

| グローバルコンサルティング会社A | USD 117.20 B (2025) | より広範な包含基準を用いており、工作機械に関連するより広い需要を捉えているように見えるが、公開の要約では設備単独の収益とサービス・アップグレード支出を明確に区別していない。 |

| 業界出版社B | USD 109.30 B (2025) | アクセサリーを明示された工具種別として含んでおり、従来型とCNCのエコシステムにわたる収益区分を混在させている可能性があり、これはアタッチメントや追加部品の価格設定や計上方法によって合計値が変動しうる。 |

表内の差異は、単一の予測方式によるものではなく、主に対象範囲の選択および価格に関する前提の違いによって説明される。対象範囲を新品設備の販売に限定し、貿易フロー指標や購買者の更新行動と照合して検証すれば、最終的な規模は再現可能な手順や、より明確な需要要因に基づいて追跡しやすくなる。

レポートで回答される主要な質問

2026年の工作機械市場の規模はどのくらいですか?

工作機械市場規模は2026年に1,120億3,000万米ドルに達し、年平均成長率3.28%で成長して2031年までに1,316億3,000万米ドルに達する見込みです。

最も急速に拡大している製品セグメントはどれですか?

多軸マシニングセンタは2026年から2031年にかけて年平均成長率6.88%で成長する見込みであり、全製品カテゴリーの中で最高です。

なぜ航空宇宙の需要がこの市場で自動車の成長を上回っているのですか?

航空宇宙・防衛プログラムはチタンおよび複合材部品の高速多軸加工を必要としており、成熟した自動車ベースに対してセグメントの年平均成長率を6.62%に押し上げています。

インダストリー4.0は工作機械の購買決定をどのように変えていますか?

AI対応CNCコントロール、デジタルツイン、予測メンテナンスサービスが標準となり、機械はリアルタイムのパフォーマンスデータを提供する接続資産へと変わっています。

設備調達においてオンライン販売チャネルはどのような役割を果たしていますか?

Eコマースプラットフォームは現在年平均成長率7.74%で成長しており、中級CNCモデルの購買サイクルを短縮するコンフィギュレーションツールと融資計算機を提供しています。

工作機械への新規投資において最も魅力的な地域はどこですか?

アジア太平洋が45.10%の収益シェアと年平均成長率6.05%でリードしており、北米はリショアリング奨励策と半導体工場建設に支えられています。

最終更新日: