高速度鋼切削工具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

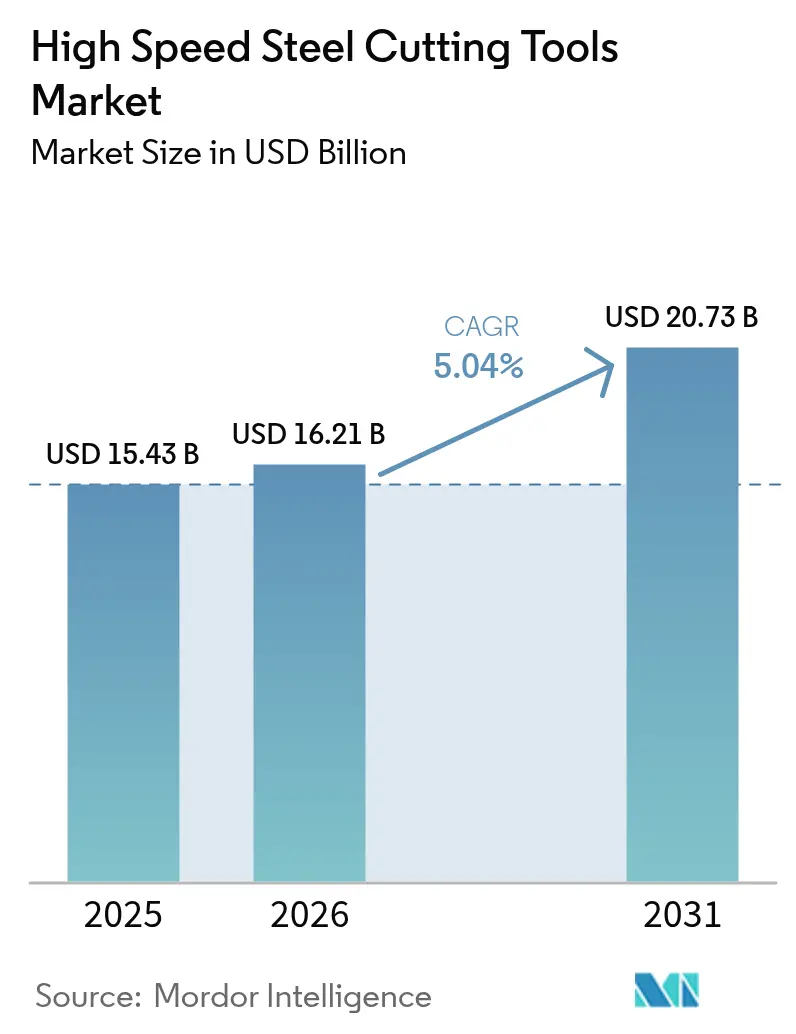

| 市場規模 (2026) | 16.21 十億米ドル |

| 市場規模 (2031) | 20.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高速度鋼切削工具市場分析

高速度鋼切削工具市場規模は、2025年の154億3,000万USDから2026年には162億1,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.04%で拡大し、2031年には207億3,000万USDに達すると予測されています。中量加工の復活、アジアにおける急速な工業化、および粉末冶金の広範な普及が主要な成長エンジンとなっています。メーカーは航空宇宙合金向けにコバルト強化グレードを採用し、DIY購買者向けにeコマースチャネルを拡大するとともに、工具寿命を延ばす適応型CNC戦略を洗練させています。供給面では、モリブデンおよびコバルト価格の変動、ならびに自動車セクターの超硬合金およびPCD工具への段階的な移行という課題が残っています。競争上の動きは、戦略的買収、デジタル工具管理、およびカーボンニュートラル生産へのコミットメントに集中しています。

レポートの主要ポイント

- 工具タイプ別では、フライスカッターが2025年の高速度鋼切削工具市場シェアの32.10%を占めてトップとなり、タップは2031年にかけてCAGR 6.67%で拡大すると予測されています。

- 材料グレード別では、従来型HSSが2025年に47.45%の売上シェアを保持しており、粉末冶金HSSは2031年にかけてCAGR 8.14%で成長すると予測されています。

- 製造プロセス別では、鍛造セグメントが2025年の高速度鋼切削工具市場規模の84.72%を占め、粉末冶金は2026年から2031年にかけてCAGR 9.34%で成長する見込みです。

- 流通チャネル別では、OEM直販が2025年売上の60.54%を占め、eコマース・DIY小売チャネルはCAGR 11.12%の見通しを示しています。

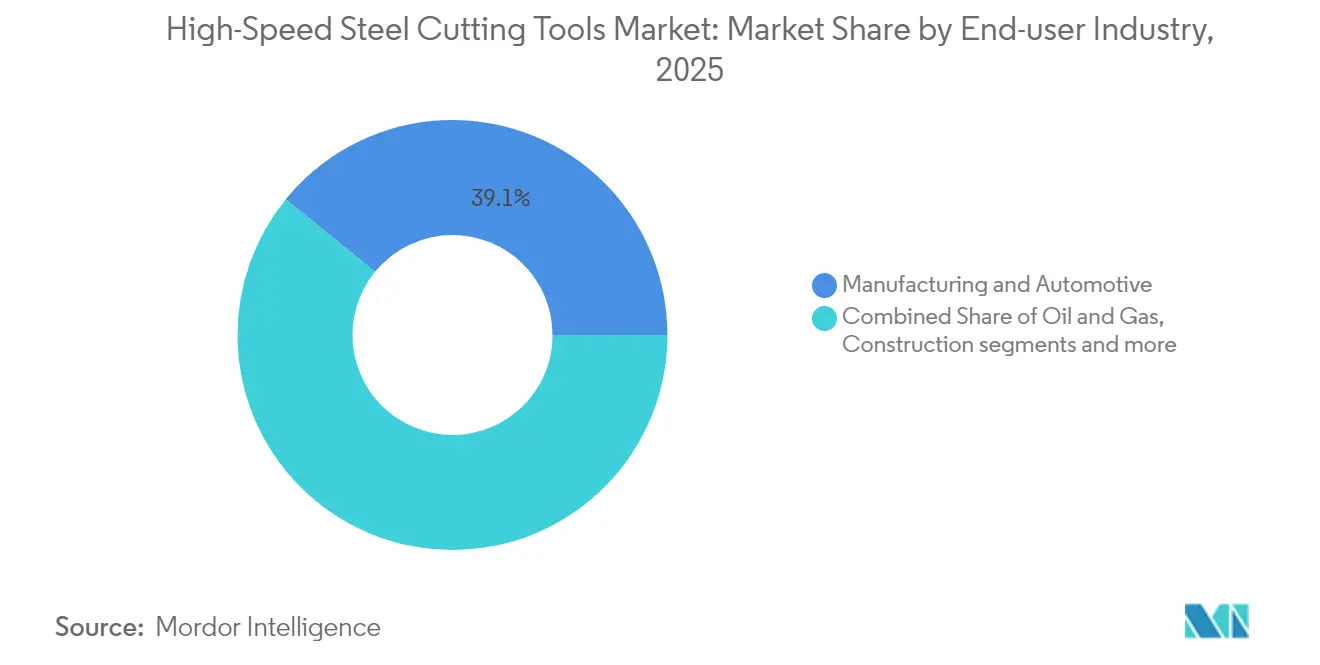

- エンドユーザー産業別では、製造・自動車が2025年に39.12%の売上を占め、エネルギー発電がCAGR 6.93%で2031年にかけて最も急速に成長しています。

- 地域別では、アジアが2025年売上の45.68%を占め、2031年にかけてCAGR 6.14%と最も高い地域別成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高速度鋼切削工具市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア新興国のジョブショップにおける低コスト工具需要 | +1.2% | アジア | 短期(2年以内) |

| 北米におけるDIYおよびホームインプルーブメント小売の急成長 | +1.0% | 北米 | 短期(2年以内) |

| 北米および欧州における回帰製造主導の汎用HSS採用 | +0.8% | 北米および欧州 | 中期(2年~4年) |

| CNCベースの適応型加工によるHSS工具寿命の延長 | +0.7% | 世界(欧州および北米での早期普及) | 中期(2年~4年) |

| 航空宇宙合金向けコバルト強化M42 HSSの採用拡大 | +0.6% | 世界(北米および欧州に重点) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

アジア新興国のジョブショップにおける低コスト工具需要

中国、インド、およびASEAN市場全体でティア2・ティア3のジョブショップ数が増加しており、初期工具コストの低さが優先されています。従来型HSS工具はその要件を満たしており、特に基本的なCNC導入によりオペレーターが送り速度と切削速度を最適化して工具寿命を延ばすことが可能となっています。中国の地方政府による国内工作機械メーカーへの支援が国内調達を定着させ、繰り返しの需要サイクルを固定化しています。同様の傾向がインドの自動車部品クラスターやベトナムの電子機器サプライチェーンにも広がり、標準的なHSSフライスカッターおよびドリルの堅調な消費を支えています。

北米におけるDIYおよびホームインプルーブメント小売の急成長

北米の住宅所有者、ホビイスト、および「プロシューマー」が、消費者向けHSSビット、タップ、ホールソーのオンライン販売を二桁成長に牽引しています。工具メーカーはデジタル棚での差別化を図るため、形状、コーティング、パッケージングを調整しており、電動工具ブランドはコードレスドリルやコンパクト旋盤とスターターセットをバンドル販売しています。手頃な価格で産業レベルの性能を求める熟練愛好家が対象セグメントを拡大し、同チャネルのCAGR 11.4%の見通しを強化しています。

北米および欧州における回帰製造主導の汎用HSS採用

政策的インセンティブとリスク軽減戦略が、米国、カナダ、および欧州連合への生産回帰を促しています。回帰製造工場は多様な部品を小ロットで加工することが多く、二次切削、治具加工、試作において汎用HSS工具がコスト効率の高い選択肢となっています。付加製造、除去加工、検査モジュールを組み合わせたハイブリッド製造セルでは、仕上げパスにコーティング超硬工具を使用しながら、荒加工やセットアップ作業にHSSを活用することが多くなっています。地域内の調達体制はリードタイムを短縮し、「地産地消」調達プログラムとの整合を支援しています。

航空宇宙合金向けコバルト強化M42 HSSの採用拡大

航空宇宙の主要メーカーは、新世代の小型機および地域ジェット機の飛行準備済み機体の製造を加速し続けています。ニッケル基超合金を大量に除去する際、機械加工者は650℃までの高温硬度保持のためにコバルト豊富なM42グレードを選択しています。[1]国際エネルギー機関、「世界重要鉱物アウトルック2024」 iea.org工具寿命の延長がコバルト価格変動を相殺し、複雑なブリスクやケーシングにおけるインサート交換を削減することで、エンジンプログラム全体のバックログ削減目標を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車向け超硬合金およびPCD工具への急速な移行 | −1.1% | 世界(欧州および北米で顕著) | 中期(2年~4年) |

| モリブデンおよびコバルト価格の変動 | −0.9% | 世界 | 短期(2年以内) |

| 欧州における粉末冶金HSS生産能力の限界とサプライボトルネック | −0.6% | 欧州(世界のサプライチェーンへの影響を含む) | 中期(2年~4年) |

| カーボンニュートラルを目指した工具寿命義務化 | −0.5% | 欧州(北米および日本への波及) | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

自動車向け超硬合金およびPCD工具への急速な移行

電気自動車プラットフォームは、薄肉アルミニウムハウジング、複合材ブラケット、および高強度鋼補強材を多用しています。超硬合金およびPCDカッターはこれらの材料において高い表面品質とスループットを実現し、パワートレイン、バッテリー、シャシーラインでHSSを徐々に代替しています。自動車の工具選定は上流のティアサプライヤーや鉄鋼サービスセンターにも影響を与え、特に欧州の大量生産工場においてHSS需要への下押し圧力を増幅させています。

モリブデンおよびコバルト価格の変動

高速度鋼切削工具市場の成長は、合金原料が急騰した際に利益率の低下に直面します。スポットコバルト価格は電池セクターの需要とコンゴ民主共和国における物流リスクによって変動します。2023年以降の鉱山操業縮小によるモリブデン供給の逼迫がコスト上昇リスクを複合的に高めています。[2]米国地質調査所、「鉱物商品概要2024」 usgs.gov工具メーカーは購買契約を調整し、バナジウム豊富な化学組成を試験し、収益を守るためにサプライサーチャージ条項を導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

工具タイプ別:フライスカッターが主力を維持しながらタップが最速で成長

フライスカッターは2025年の世界売上の32.10%を生み出し、正面加工、スロット加工、プロファイル加工における柔軟性により高速度鋼切削工具市場の中核を担っています。同セグメントは、仕上げを損なうことなく金属除去率を高めるラジアルチップシニングおよび高効率荒加工手法の継続的な改良から恩恵を受けています。一方、タップはねじ転造フォーマットがサイクルタイムを短縮し、切りくず排出の課題を回避することで、2031年にかけて最速のCAGR 6.67%を確保しています。切りくずフリーのねじ加工は自動車電子機器ハウジングや薄肉ダイカスト部品に適合し、アジアおよび東欧での採用を促進しています。

コスト重視のジョブショップは依然として穴あけおよび仕上げ用のHSSドリル、リーマ、ブローチを重視しており、ソーおよびカウンターシンクはメンテナンスおよび修理のニッチな需要を満たしています。デジタル設計プラットフォームは現在、各基材に合わせた切削刃をカスタマイズするために、切りくず流れ、すくい角、クーラント供給をシミュレートしています。このようなソフトウェアを活用することで、工具メーカーは標準的なHSS化学組成の範囲内でも新たな工具寿命を引き出し、高速度鋼切削工具市場におけるフライスカッターの中心的役割を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

材料グレード別:従来型HSSが支配的地位を維持しながら粉末冶金HSSが加速

Mシリーズの従来型グレードは、中程度の靭性が求められる用途における幅広い入手可能性と競争力のある価格設定により、2025年に47.45%の売上シェアを保持しました。粉末冶金バリアントは現在の生産量の14.62%にとどまっていますが、CAGR 8.14%で不均衡な成長を遂げています。均一な炭化物分散、精製された粒界、および偏析の低減により、最小限のチッピングが重要な航空宇宙ファスナーや医療インプラントの加工において粉末冶金HSSが優位性を発揮します。コバルト豊富なM42およびM35は耐熱合金向けの戦略的ニッチを維持し、粉末冶金と標準タイプのコスト差を橋渡ししています。

欧州が生産能力のギャップを解消し、アジアのプレーヤーが国内アトマイズラインを拡充するにつれ、粉末冶金HSSに関連する高速度鋼切削工具市場規模は拡大する見込みです。付加製造の試験では、カスタマイズされた硬度勾配を持つHSS粉末ブレンドも探索されており、将来の設計可能性を広げ、高速度鋼切削工具市場全体における長期的な材料グレードの多様化を支援しています。

製造プロセス別:粉末冶金が従来型鍛造に挑戦

従来型鍛造は2025年の工具生産量の84.72%を占め、主流ユーザーへの安定した供給を支えています。しかし、2031年にかけての粉末冶金のCAGR 9.34%は、微細組織の均一性とニアネットシェイプ経済性への決定的な移行を示しています。廃棄物の削減により完成部品あたりのエネルギーが低下し、欧州の自動車・航空宇宙OEMが採用するカーボンニュートラルロードマップと整合しています。粉末冶金生産能力を拡大できる工具メーカーは、プレミアム価格設定と高い顧客ロックインを実現できます。

高速度鋼切削工具市場では現在、粉末冶金ブランクが最終研削前にエッジ処理のレーザー焼結を受けるハイブリッド生産フローが登場しています。このような組み合わせにより、より鋭い切削刃とより厳密な公差管理が実現します。粉末冶金生産能力の地域的集積が調達決定に影響を与え、北米および東アジアの焼結ハブが現在の欧州の不足を補う形となっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:eコマースが調達マップを塗り替える

OEM直販は、複雑な切削課題に対してオンサイトのアプリケーションエンジニアが不可欠であることから、2025年の請求額の60.54%を維持しました。しかし、eコマースチャネルのCAGR 11.12%が、工場、保守デポ、住宅所有者が工具を発見、比較、購入する方法を再形成しています。詳細なパラメトリック検索、即時在庫確認、チュートリアル動画が購買決定を加速し、見積もりサイクルを短縮しています。産業流通業者はローカル在庫に連携したデジタルポータルで対応し、サブスクリプションベースの再研磨回収や工具室監査を追加しています。これらの変化が相まって、高速度鋼切削工具市場における新興ブランドの認知度を高めています。

エンドユーザー産業別:エネルギー発電が勢いを増す

製造・自動車業務は2025年の世界売上の39.12%を生み出し、同セクターの大量の穴あけおよびフライス加工を反映しています。エネルギーセグメントは2031年にかけてCAGR 6.93%と最速の成長を記録しています。風力タービンハブ、蒸気タービンのオーバーホール、ガスパイプラインスプールは、補修および二次加工作業に堅牢なHSSカッターを必要としています。石油・ガス、鉱業、建設は継続的な現場保守サイクルにより安定を維持しています。医療機器メーカーはインプラントキャビティ向けに超鋭利なリーマおよびバリフリードリルを活用し、高速度鋼切削工具産業内に新興のプレミアムニッチを確立しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

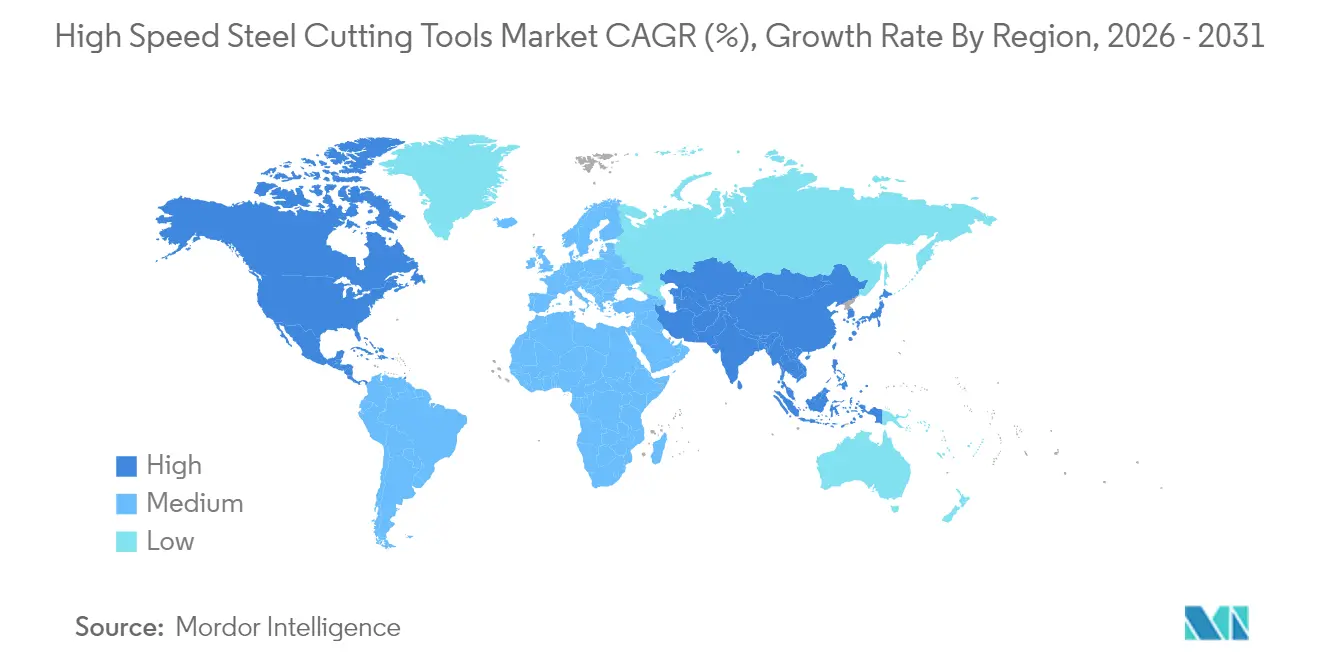

アジアは高速度鋼切削工具市場において45.68%の売上シェアとCAGR 6.14%の予測でトップに立っており、中国の電子機器・工作機械の増産、インドの自動車クラスター、ベトナムの組立輸出がその背景にあります。国内工具メーカーは現在、TiNおよびAlCrNコーティングを採用し粉末冶金の普及を推進することで付加価値連鎖を上昇させ、輸入依存を低減して地域の自給自足を強化しています。

北米は2位に位置し、回帰製造プログラム、防衛オフセット、および活発なDIY文化によって活性化されています。航空宇宙・エネルギー工場のハイブリッド加工セルは、適応型CNC環境で活躍する汎用カッターを必要としています。eコマースの普及により、小規模工場も特殊タップやリーマに直接アクセスでき、高速度鋼切削工具市場への参加が広がっています。

欧州は技術的に高度でありながら生産能力が制約された状況を維持しています。粉末冶金HSSの供給不足がプレミアムカッターのリードタイムを長期化させています。それでも、ドイツ、フランス、英国の工場は炭素削減目標を達成するために持続可能な再研磨とクローズドループリサイクルを重視しています。工具寿命モニタリングおよびISO 14001プログラムが、自動車ドライブトレインラインへの超硬合金の侵食にもかかわらず、データリッチなHSSソリューションへの需要を高めています。

中南米はブラジルの産業基盤に依存しており、中東はエネルギー機器の補修および継続的なインフラ整備に依存しています。アフリカの需要クラスターは南アフリカの鉱業サプライおよびエジプトの部品工場に生じています。これらの新興地域は総じて、高速度鋼切削工具市場の多様化と地域付加価値の可能性を反映しています。

競争環境

競争環境は中程度に集中しています。Sandvik AB、Kennametal Inc.、OSG Corporation、YG-1 Co. Ltd.、およびDormer Pramet の強みは、マルチグレード製品ポートフォリオ、グローバルなコーティング生産能力、およびデジタル工具エコシステムにあります。Sandvik ABの2025年における蘇州Ahnoの買収は中国でのプレミアム浸透を拡大し、地域密着型の事業構築戦略を裏付けています。

Guhring、Erasteel、Mitsubishi Materials Corp.などの中堅専門メーカーは、粉末冶金設備のアップグレード、コバルト低減化学組成、およびMSC連携eストアに投資しています。インドおよびベトナムの地域競合他社はコストプラスモデルを活用し、DIYおよびジョブショップ層に無コーティングまたは基本的なTiNオプションを提供することが多くなっています。差別化はますますデータ活用型ライフサイクルサービスから生まれています。工具IDをCNCダッシュボードに連携させ、送り速度、切削力、予測再研磨に関するアドバイスを提供するプラットフォームが、スイッチングバリアを高めています。

ホワイトスペースの機会は医療機器、水素対応タービン部品、および小ロット試作センターに集中しています。工具室監査、再研磨物流、カーボンフットプリントダッシュボードをターンキーで提供する企業が公共入札および持続可能性重視の入札で優位に立ち、高速度鋼切削工具市場における地位を強固にしています。

高速度鋼切削工具産業リーダー

Sandvik AB

Kennametal Inc.

OSG Corporation

Sumitomo Electric Industries Ltd.

Nachi-Fujikoshi Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Guhring KGが地域の持続可能性目標を支援するため、東南アジアにタップ再研磨拠点を追加しました。

- 2025年4月:Sandvik ABが中国でのプレミアム工具プレゼンスを強化するため、蘇州Ahnoの過半数株式を取得しました。

- 2025年4月:Erasteel SASがカーボンニュートラルなHSS生産の認証を取得しました。

- 2025年2月:Dormer Pramet が風力タービン加工向けに特化したHSSカッターを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、高速度鋼切削工具市場を、モリブデンまたはタングステン系合金から鍛造され、600℃近傍での硬度を維持する新品の金属除去工具と定義しています。エンドミル、ドリル、タップ、リーマ、ブローチを対象とし、世界中のOEM、産業流通、およびeコマースチャネルを通じてユーザーに届けられる製品を含みます。本モデルは、6つの最終用途産業および5つの地域クラスターにわたり、2024年米ドル固定価格で最初の商業販売時点の価値を捕捉しています。

スコープの除外事項:本モデルは、再研磨済みまたは中古工具、非HSS切削工具(超硬合金、セラミック、PCD、CBN)、および木材専用工具を除外しています。

セグメンテーション概要

- 工具タイプ別

- フライスカッター

- ドリル

- タップ

- リーマおよびブローチ

- その他(ソー、カウンターシンク)

- 材料グレード別

- 従来型HSS(Mシリーズ)

- 高コバルトHSS(Tシリーズ・M42・M35)

- 粉末冶金HSS(粉末冶金HSS)

- 製造プロセス別

- 従来型鍛造

- 粉末冶金

- 流通チャネル別

- OEM直販

- 産業流通業者

- eコマース・DIY小売

- エンドユーザー産業別

- 製造・自動車

- 石油・ガス

- 鉱業・採石

- 農業・漁業・林業

- 建設

- 医療・製薬

- エネルギー発電(タービンおよび原子力)

- その他のエンドユーザー(流通業など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、北米にわたる工具室マネージャー、スピンドルOEMバイヤー、および国内販売代理店へのインタビューにより、粉末冶金の普及状況、地域別値引き、およびeコマースの勢いを精緻化しました。製造業者を対象としたオンライン調査により、前提条件を確定する前のデータギャップを解消しました。

デスクリサーチ

国連Comtrade、Eurostat Prodcom、および中国機床工具工業協会の出荷コードを起点として、工具種別の年間出荷量の変動を把握しました。アナリストは、米国労働統計局からメーカー価格動向を収集し、Questelを通じて特許件数を取得し、ScienceDirect上の技術論文から合金の進化を追跡しました。公開ファイリング、投資家向け資料、および入札公告から平均販売価格とチャネル構成を把握し、D&B Hooversを活用して混合ポートフォリオ内で事業を展開する純粋HSS供給業者を特定しました。本リストは例示的なものであり、他にも多数の情報源が検証と明確化に活用されています。

市場規模推計と予測

Mordor Intelligenceによると、コア推計はグローバル生産量および貿易量のトップダウン再構築から始まり、ブレンド平均価格を通じて金額に換算され、上位10社のメーカーのサプライヤー積み上げとクロスチェックされます。工業生産指数、工作機械設置台数、合金サーチャージ動向、乗用車生産台数、建設機械生産台数などの主要ドライバーが多変量回帰に組み込まれ、2030年までの見通しを延長します。インタビューにより非典型的な現地価格が判明した場合は、出荷量を過大評価するのではなく、シナリオ分析を通じてASPを修正しました。

データ検証と更新サイクル

2名のシニアアナリストが、コーティング材料の輸入量や工作機械の設備投資などの独立したシグナルと出力結果を比較し、3パーセントポイントを超える乖離が生じた場合は再作業を実施します。レポートは年次で更新され、重要なイベントが発生した場合は中間更新を行うことで、クライアントが最新の見解を受け取れるようにしています。

MordorのHigh-Speed Steel切削工具ベースラインが信頼に値する理由

企業が異なる製品ミックス、価格年度、および更新頻度を適用するため、公表値はしばしば乖離します。当社の厳格なスコープ、年次の一次調査への関与、およびデュアルパスモデリングにより、これらのギャップを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 15.43 B(2025年) | Mordor Intelligence | - |

| USD 8.70 B(2024年) | Global Consultancy A | eコマースチャネルを除外;2018年価格デッキを適用 |

| USD 11.30 B(2022年) | Trade Journal B | 再生工具を計上;アジアOEM直販を除外 |

| USD 8.92 B(2024年) | Niche Analytics C | HSS素材と完成工具を混在計上;均一成長率を使用 |

この比較は、更新された価格、明確な除外事項、および定期的な一次調査チェックを組み合わせることで、Mordorのアナリストが、意思決定者が独自データセットなしに再現可能な、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

高速度鋼切削工具市場の現在の市場規模はいくらですか?

高速度鋼切削工具市場の市場規模は2026年に160億2,100万USDです。

高速度鋼切削工具市場の主要プレーヤーは誰ですか?

BIG Kaiser Precision Tooling、Erasteel、Kennametal, Inc.、OSG Korea CorporationおよびNiagara Cutter, Inc.が高速度鋼切削工具市場で事業を展開する主要企業です。

高速度鋼切削工具市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

高速度鋼切削工具市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が高速度鋼切削工具市場で最大の市場シェアを占めています。

最終更新日: