ヨーロッパ金属加工装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 16.52 十億米ドル |

| 市場規模 (2030) | 22.31 十億米ドル |

| 成長率 (2025 - 2030) | 6.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ金属加工装置市場分析

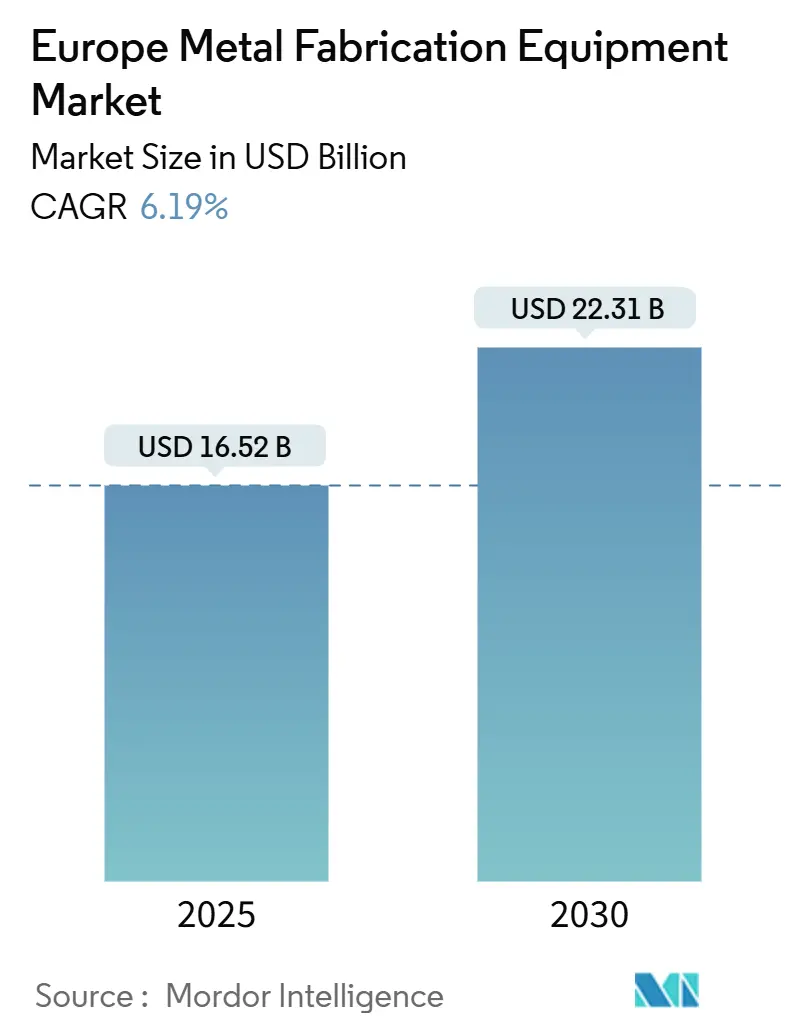

ヨーロッパ金属加工装置市場規模は2025年に167億5,200万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.19%で成長し、2030年までに223億1,000万米ドルに達する見込みです。この上昇軌道は、ニアショアリング政策、脱炭素化規制、および自動車・航空宇宙・再生可能エネルギーサプライチェーンにおける自動化されたデータリッチな生産ラインへの移行によって牽引されています。EUのネットゼロ産業法に組み込まれた現地調達目標の強化が、中央ヨーロッパの回廊への資本誘導を促す一方、エネルギー価格の上昇が旧来のCO₂レーザーからエネルギー効率の高いファイバーレーザーシステムへの置き換えを加速させています。OEMは予知保全とシリアル化されたトレーサビリティの優位性を実現するため、新規装置にIoTモジュールとデジタルツインを組み込んでおり、この機能は現在、自動車および医療機器契約における入札資格審査に影響を与えています。ロボティクスインテグレーターが従来の工作機械販売代理店を迂回するターンキー自動化セルをバンドル提供するにつれ競争が激化しており、既存企業はサービスとしてのソフトウェアの収益モデルへの転換を余儀なくされています。東ヨーロッパおよびイベリア半島の中堅加工業者はホワイトスペースの機会を提供していますが、熟練労働者不足と炭素コンプライアンスコストが転換率を抑制し、複雑なリスク・リターンの状況を生み出しています。

主要レポートのポイント

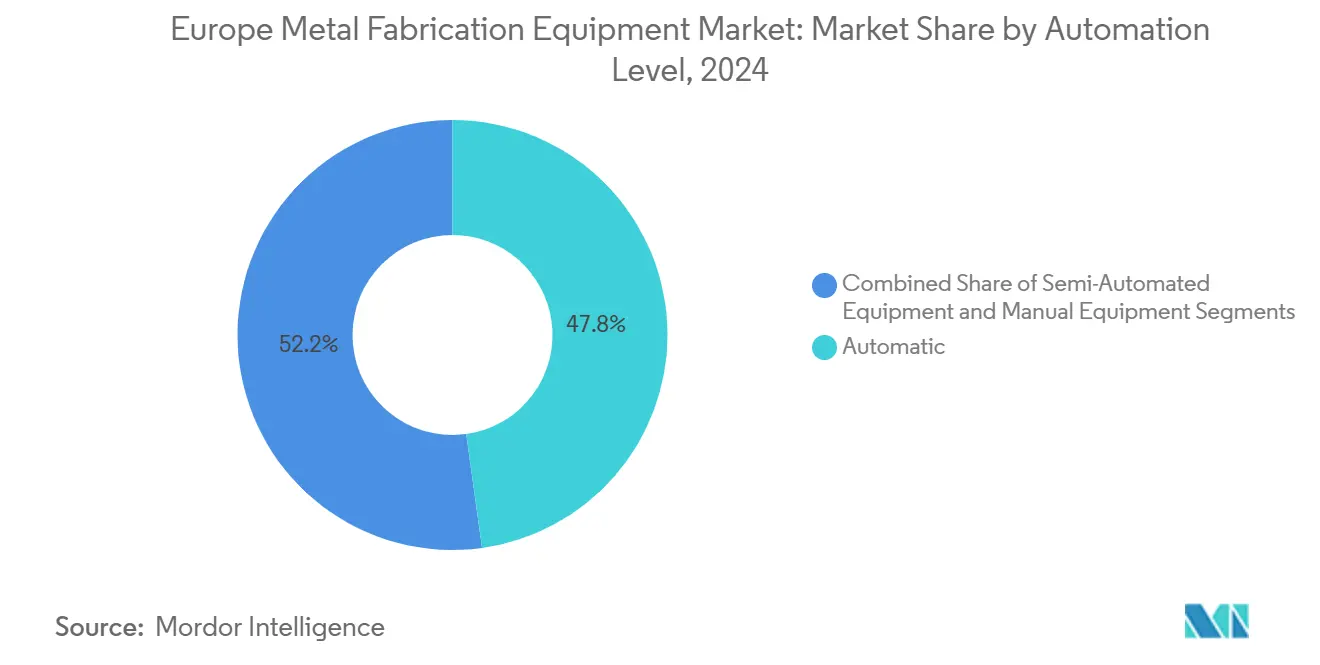

- 自動化レベル別では、自動装置が2024年のヨーロッパ金属加工装置市場シェアの47.8%をリードし、自動カテゴリーは2030年までCAGR 6.91%で最も高い成長率を記録しています。

- 装置タイプ別では、切断システムが2024年のヨーロッパ金属加工装置市場規模の45.9%を占め、溶接装置が2030年までCAGR 7.09%で最高の成長率を記録しています。

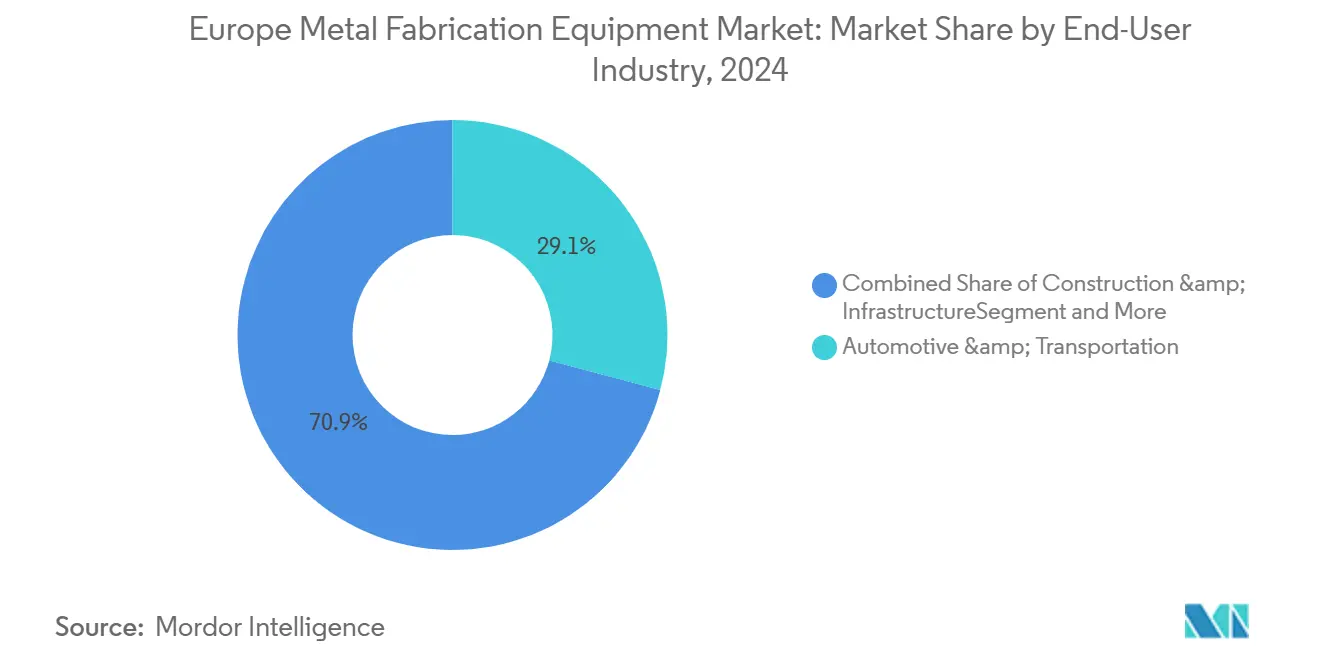

- エンドユーザー別では、自動車・輸送が2024年に29.1%の収益シェアを保持し、航空宇宙・防衛は2030年までCAGR 7.31%で拡大する見込みです。

- 地域別では、ドイツが2024年収益の28.6%を占め、スペインが2030年までCAGR 7.55%で最も速い成長を示しています。

ヨーロッパ金属加工装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ニアショアリングとEU産業政策が切断・成形・溶接ラインへの設備投資を促進 | +1.4% | ドイツ、フランス、スペイン、ポーランド、チェコ共和国 | 中期(2〜4年) |

| EV・電池・再生可能エネルギーの建設拡大が精密板金加工需要を押し上げ | +1.6% | ドイツ、スペイン、フランス、スウェーデン、ハンガリー | 中期(2〜4年) |

| 航空宇宙・防衛の受注残回復が高仕様機械加工と自動溶接を牽引 | +1.2% | フランス、英国、ドイツ、イタリア、スペイン | 長期(4年以上) |

| インダストリー4.0のアップグレード(ロボティクス、CNC、IoT)がスループットと品質トレーサビリティを向上 | +1.3% | ドイツ、イタリア、フランス、オランダ、オーストリア | 短期(2年以内) |

| 高強度・軽量材料へのシフトが先進レーザー・曲げ・接合技術を必要とする | +1.0% | ドイツ、英国、フランス、イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニアショアリングとEU産業政策が切断・成形・溶接ラインへの設備投資を促進

2024年のネットゼロ産業法は、戦略的技術需要の40%を2030年までに国内生産することを義務付け、中央・南ヨーロッパ全域で330億米ドルの新工場発表を解き放ちました[1]欧州委員会、「ネットゼロ産業法プレスリリース」、ec.europa.eu。ティア1サプライヤーは、現地調達クレジットを確保しリードタイムを短縮するため、プレス加工とレーザー切断の工程をアジアからポーランドおよびチェコのサイトへ移転しています。ドイツは2024年に「インダストリーストラテジー2030」の下でデジタルツインとエネルギー分析を統合するプロジェクトを優先し、13億2,000万米ドルの共同投資補助金を拠出しました。その結果、大手OEMはインライン検査付きの完全自動化多軸レーザーセルを発注する一方、中堅工場は柔軟性を維持するモジュール式半自動ラインを好んでいます。この投資の波は、マクロ経済の変動時においても需要の回復力を支え、中期にわたってヨーロッパ金属加工装置市場を下支えしています。

EV・電池・再生可能エネルギーの建設拡大が精密板金加工需要を押し上げ

欧州大陸の電池セル容量は2024年の約150GWhから2030年までに700GWh超へと拡大する見込みであり、ドイツ・ハンガリー・スペインのギガプラントが精密切断エンクロージャーおよび冷却プレートの現地調達を牽引しています。北海およびバルト海の洋上風力プロジェクトは、プラズマ切断およびサブマージアーク溶接されたモノパイルセクションの需要をさらに増幅させています。これらのセグメントを狙う加工業者は現在、10kW以上のファイバーレーザー切断機と適応シームトラッキング機能を備えたロボット溶接セルに投資しており、これらの技術はかつて航空宇宙用途に限定されていたものです。セクター横断的な採用が中堅工場と上位工場の能力格差を縮小させ、価格競争を激化させています。再生可能エネルギーが急速に拡大するにつれ、この促進要因は将来の装置需要に対して最大の正のインパクトをもたらしています。

航空宇宙・防衛の受注残回復が高仕様機械加工と自動溶接を牽引

エアバスとボーイングは2024年末に合計14,000機の受注残を抱えており、現在の生産ペースで約10年分に相当します。一方、欧州の防衛省は戦闘機アップグレードおよび装甲車両プログラムに追加で132億米ドルを配分しました。ティア1サプライヤーはEN 9100品質規格に準拠した5軸CNCセンターとレーザー溶接システムを発注することで対応しています。英国の先進製造研究センターは精密機械加工された航空宇宙部品の納期が18〜24ヶ月に及ぶことを指摘しており、ポルトガルおよびルーマニアでのデュアルソーシングを促しています。摩擦攪拌溶接が鉄道および重機械分野で普及するにつれ、技術移転の波及効果が生まれています。堅調な航空宇宙の回復は、ヨーロッパ金属加工装置市場における高仕様装置への長期サイクル需要を強化しています。

インダストリー4.0のアップグレード(ロボティクス、CNC、IoT)がスループットと品質トレーサビリティを向上

デジタルツインの採用は2024年に欧州工場の22%に達し、2年前の12%から上昇しました。これは顧客がリアルタイムの生産データと予知保全のインサイトを求めているためです。装置OEMはCNCコントローラーに直接IoTセンサーを組み込み、すべての切断と溶接を下流の品質問題に対してログ記録できるようにしています。プラットフォーム・インダストリー4.0は2024年に共通の相互運用性標準を公開し、統合コストを大幅に削減しました。完全なトレーサビリティを達成した工場は、自動車および医療契約の入札において8〜12%の価格プレミアムを獲得でき、資本負担を相殺しています。遅れている中堅加工業者にとって、ターンキーのインダストリー4.0レトロフィットは55万米ドルを超えることがあり、サプライヤー支援のリースとEUイノベーションファンドの補助金が市場普及の重要な促進要因であり続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギーコストの上昇と炭素コンプライアンスが工場の運営費を増加 | –0.9% | ドイツ、イタリア、ベルギー、オランダ、フランス | 短期(2年以内) |

| 熟練労働者不足と訓練格差が先進装置の採用を制限 | –0.7% | ドイツ、フランス、英国、イタリア、スペイン | 中期(2〜4年) |

| 金利・価格変動と建設・製造需要の不均一さによる設備投資の慎重化 | –0.6% | 英国、フランス、イタリア、スペイン、ポーランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギーコストの上昇と炭素コンプライアンスが工場の運営費を増加

ドイツの産業用電力は2024年初頭に平均1kWhあたり0.22米ドルとなり、2022年以前の水準の2倍以上となりました。一方、EU排出権取引制度は現在、金属加工施設に対してCO₂ 1トンあたり88〜110米ドルを追加しています[2]ロイター、「欧州産業用電力価格2024年」、reuters.com。エネルギー集約型のプラズマおよび酸素燃料切断は、ファイバーレーザーの最大5倍の電力を消費し、旧来の設備に対して即座の利益率圧力をかけています。ベルギーおよびオランダの事業者は低コスト再生可能エネルギーへのアクセスが限られており、太陽光PPAが1kWhあたり0.09米ドルを下回るスペインおよびポルトガルへの能力合理化または移転を引き起こしています。その結果、調達はファイバーレーザー切断、サーボ電動プレスブレーキ、高周波インバーター溶接をますます優先するようになっており、これらはすべて部品あたりのエネルギー負荷を最大50%削減します。効率化アップグレードが痛みを緩和するものの、エネルギーコストの上昇はヨーロッパ金属加工装置市場に対する近期の抑制要因であり続けています。

熟練労働者不足と訓練格差が先進装置の採用を制限

CNCオペレーター、ロボットプログラマー、溶接技術者の欠員率は2024年にドイツ、フランス、英国で8%を超え、採用サイクルの中央値は120日を超えました。資格のあるスタッフがいなければ、加工業者は自動化セルの完全なスループットや品質ポテンシャルを活用できず、投資回収計算が停滞します。2024年に開始されたドイツの2億2,000万米ドルの見習い制度プログラムは、意味のあるコホートを卒業させるまでに2027年まで要し、スキルパイプラインは逼迫したままです。大手OEMは社内アカデミーとVRベースのシミュレーターで自衛しており、KUKAは2024年に仮想現実溶接ツールを導入しましたが、中堅工場は装置購入を延期するか、より専門的な知識を必要としない格下げされた半自動パッケージを発注することが多いです。したがって、スキルギャップはヨーロッパ金属加工装置市場における採用速度に対して中期的な上限を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:ロボティクスとIoTが自動装置の優位性を牽引

自動システムは2024年に47.8%という圧倒的な収益シェアを保持し、ヨーロッパ金属加工装置市場シェア全体のパフォーマンスベンチマークとしての役割を裏付けています。コボット価格の下落と2023年から2024年にかけて中央ヨーロッパで年間6〜8%上昇した賃金の上昇により、回収期間は24ヶ月を下回るまでに短縮されました[3]McKinsey & Company、「欧州先進製造業調査2024年」、mckinsey.com。自動車ティア1サプライヤーが採用をリードし、すべての切断・曲げ・溶接に対してシリアル化されたトレーサビリティを提供するIoT対応CNCおよびロボットモジュールを組み込んでいます。これはバッテリー電気自動車契約の前提条件です。ABBの2024年ビジョンガイド溶接セルはこのシフトを体現しており、部品のばらつきを補正するためにリアルタイムでシームパスを調整します。中小工場は、シフトあたり10回以上の段取り替えを必要とする高混合・低量注文に対して、特に半自動セルでの地位を維持しています。ベンダーは現在、旧来のパンチ機やレーザーにクラウド接続を追加するフィールドアップグレードキットを提供しており、カテゴリーの境界線を事実上曖昧にし、アップグレードファネルを拡大しています。自動カテゴリーは2030年までCAGR 6.91%で成長すると予測されており、EU補助金とベンダーリースが資本制約を緩和するにつれ、手動および半自動コホートを上回るペースで成長しています。

半自動ソリューションは、スループットよりも柔軟性を優先する加工業者に対応しています。後付け可能なIoTボックスにより、これらのラインはリアルタイムダッシュボードを生成でき、完全なロボット変換なしにトレーサビリティを確保できます。手動ステーションは、自動化の経済性が依然として弱いニッチなプロトタイプおよび修理作業に後退しています。業界統合が迫っています。プライベートエクイティファンドが複数の半自動工場をプラットフォームにまとめ、企業全体のデジタルツイン展開を正当化し、オーバーヘッドを削減してトレーニングを標準化しています。リモート診断とオーバーザエアアップデートが普及するにつれ、ヨーロッパ金属加工装置市場は2027年に変曲点を迎え、新規設置の半数以上が試運転時に予知保全モジュールを統合すると予想されています。

装置タイプ別:切断がリード、溶接が加速

切断技術は2024年収益の45.9%を占め、加工プロセスチェーンにおける基盤的役割を確認しました。このコホートの中で、ファイバーレーザー切断機は3倍の速度向上と30〜40%の運転コスト削減によりCO₂レーザーを置き換え続けています。プラズマは40mm超の厚板に対して依然として好まれていますが、都市部における煙霧排出規制がその対象市場を圧縮しています。ウォータージェット需要は、バリなし・熱中立エッジを追求する航空宇宙および複合材工場で成長しており、Bystronicは2024年にByJetラインで12%の受注成長を記録しました。酸素燃料の関連性は環境コンプライアンスの強化とともに毎年縮小しています。しかし最も速い成長は溶接システムに属しており、航空宇宙の受注残回復と軽量合金へのシフトがレーザービームおよび摩擦攪拌技術を必要とすることを反映し、2030年までCAGR 7.09%と予測されています。Lincoln Electricのリアルタイム電流ログ機能を備えたクラウド接続電源は、加工業者がISO 3834データ要件を満たし、高マージンの航空宇宙および医療入札に資格を得るのを支援しています。

機械加工および成形装置は絶対値では後れを取っていますが、公差を±0.1mm以下に押し下げる高強度材料からの追い風を享受しています。サーボ電動プレスブレーキは油圧オイル廃棄物なしに精度を提供し、ESG目標に沿いEUイノベーションファンドの補助金を引き付けています。一方、補助カテゴリー(バリ取り、表面仕上げ、自律材料ハンドリング)は、工場が労働代替とサイクルタイム短縮を追求するにつれ勢いを増しています。2030年までに、切断・成形・溶接モジュールを単一のIoTアンブレラの下でチェーンする統合ワークセルが新規ライン設置の3分の1を占めると予想され、ヨーロッパ金属加工装置市場全体で調達を個別機械から接続されたエコシステムへと再定義するでしょう。

エンドユーザー産業別:自動車が優位、航空宇宙が急成長

自動車・輸送は2024年需要の29.1%を保持し、地域の内燃機関プラットフォームからバッテリー電気アーキテクチャへの再設備投資を反映しています。ドイツの自動車メーカーは2024年にEVボディインホワイトのアップグレードに90億米ドルの設備投資を配分し、そのうち約30%がレーザー切断およびロボット溶接装置に直接流れました。複数の低量バッテリー電気バリアントへの移行は、専用トランスファーラインよりも柔軟な自動化とクイックチェンジツーリングを優先させています。建設セクターの逆風が2024年に短サイクル受注を削減しましたが、公共鉄道電化プロジェクトと洋上風力基礎がカウンターウェイトを提供しています。

航空宇宙・防衛支出は2030年までCAGR 7.31%で最も速く成長しており、エアバスが月産75機のA320を目標とし、NATO加盟国が調達パイプラインを拡大しています。この垂直市場は、厳格な疲労寿命とトレーサビリティ基準を満たすために5軸CNC機械加工センター、レーザービーム溶接、摩擦攪拌能力を必要としています。石油・ガスプレーヤーは再生可能インフラ、特に厚板プラズマ切断とサブマージアーク溶接を必要とする洋上風力モノパイルへと軸足を移しています。重機械OEMはサプライチェーンの回復力のために生産を国内回帰させ、基本的な装置需要を強化しています。ニッチセグメント(鉄道、海洋、白物家電)は市場全体と同様に成長していますが、自動化では遅れることが多く、ヨーロッパ金属加工装置市場にサービスを提供するベンダーにレトロフィットの機会を提供しています。

地域分析

ドイツは2024年に地域収益の28.6%を維持し、密集した中堅企業の工作機械クラスター、ティア1自動車サプライヤー、および繁栄する航空宇宙コンポーネント基盤に支えられています。連邦政府は「インダストリーストラテジー2030」の下でデジタルツインとエネルギー監視統合を優先し、13億2,000万米ドルの先進装置を共同出資しました。しかし、高い電力価格は2024年初頭に平均1kWhあたり0.22米ドルとなり、熟練労働者の欠員率は8%を超え、多くの加工業者がエネルギー効率の高いファイバーレーザーとサーボ電動ブレーキへの転換を促しています。これらのハードルにもかかわらず、ドイツはインダストリー4.0実装のベンチマークであり続けており、切断ラインの30%以上がクラウド分析プラットフォームに接続されています。

スペインはヨーロッパ金属加工装置市場で最も速い2030年までCAGR 7.55%で成長すると予測されており、エストレマドゥーラおよびカタルーニャのEV電池モジュール工場とセビリア近郊の航空宇宙機械加工クラスターに支えられています。PERTE VECプログラムは自動車近代化に47億3,000万米ドルを投入しており、そのうち約4分の1が加工および自動化アップグレードに充てられています。加工業者はドイツの水準の約60%という低い労働コストと1kWhあたり0.09米ドルの太陽光PPAを活用してコスト競争力を高めています。イタリアはエミリア=ロマーニャとロンバルディアが建設機械および農業機械OEMを対象とした5軸機械加工センターへの投資を続けています。英国とフランスはそれぞれブレグジット後の摩擦と航空宇宙の増産に対処しており、中央・東ヨーロッパ諸国はサプライヤーが現地調達要件を満たすために近接ハブを設立するにつれニアショアリングから恩恵を受けています。

規制の収束が明らかです。機械規制の下でのISO 3834文書化とCEマーキングは現在リアルタイムの品質検証を必要とし、IoTデータキャプチャを欠く工場のコンプライアンスハードルを高めています。2024年に公開されたドイツのプラットフォーム・インダストリー4.0相互運用性標準は、混合ベンダー間の通信を促進し、旧来のレトロフィットを加速させています。その結果、欧州大陸はデジタル成熟した加工業者と外部システムインテグレーターに依存する遅れた業者に二極化しており、この格差がサプライヤー選定に影響を与え、欧州金属加工装置市場全体の統合を加速させています。

競争環境

欧州金属加工装置市場は中程度の集中度を示しており、上位10社のOEMが2024年収益の約55〜60%を占めていますが、個別シェアが12%を超える企業はありません。TRUMPF、Bystronic、Amada、DMG MORI、Mazakなどの日本およびドイツの工作機械大手は、クラウドダッシュボードと予知保全サブスクリプションを展開しながら設置ベースのサービス契約を守っています。ロボティクス専門企業(KUKA、FANUC、ABB)は、試運転リスクを低減するターンキーセルにレーザー切断・曲げ・溶接をパッケージ化することでより深く浸透しています。この侵食により、従来のメーカーはフルスタック自動化を提供するかインテグレーターと提携することを余儀なくされ、競争の重点がスピンドル速度からソフトウェア接続性へとシフトしています。

戦略的動向は能力拡大とM&Aを中心に展開しています。TRUMPFはディッツィンゲンキャンパスでのファイバーレーザー生産を30%増強するために1億6,500万米ドルを拠出し、洋上風力モノパイルからの厚板需要に賭けています。Lincoln Electricの2025年のTecnomatic買収は欧州のターンキー溶接フットプリントを深め、クラウド接続電源のロールアウトを加速させています。ABBのOmniVance自律移動ロボットは材料ハンドリングと溶接を単一ステーションに統合し、段取り時間を40%削減してフロアスペースに制約のある中小企業をターゲットにしています。ベンダーはまた、モジュール式IoTレトロフィットを通じて中堅加工業者にアプローチしており、LVDの2025年ISO 14001認証は入札プロセスにおける持続可能性認証への広範な転換を浮き彫りにしています。

ホワイトスペースの機会は、完全なライン更新のための資本を欠きながらもデータトレーサビリティ要件に直面している東ヨーロッパおよびイベリア半島の加工業者の間に生まれています。Prima IndustrieやLVDなどの中小OEMは、高混合・小ロット生産に最適化されたレーザーシステムでニッチシェアを切り開き、自動車BEVバリアントの断片化に対応しています。ソフトウェアファーストのスタートアップは、ツールパスを最適化することでスクラップを削減するデジタルツインおよびジェネレーティブデザインツールを提供しており、これらの機能は徐々にOEMの提供物にバンドルされています。プライベートエクイティグループが規模の小さい工場を地域プラットフォームに統合するにつれ、標準化されたトレーニング・ファイナンシング・クラウド分析を提供する装置ベンダーへと交渉力が傾き、欧州金属加工装置市場内の将来の価値プールを再形成しています。

ヨーロッパ金属加工装置産業リーダー

TRUMPF

Bystronic

Amada

DMG MORI

Mazak

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:TRUMPFはドイツのディッツィンゲンでのファイバーレーザー生産の1億6,500万米ドルの拡張を発表し、洋上風力および重機械向け厚板切断用途のために2027年までに30%の能力増強を目指しています。

- 2025年2月:ABB Roboticsは欧州でOmniVance自律移動ロボットを発売し、スペースに制約のある中小企業向けに材料ハンドリングとロボット溶接を単一のターンキーセルに統合しました。

- 2025年1月:Lincoln Electricはターンキー自動化サービスネットワークを拡大し、クラウド接続溶接分析のロールアウトを加速するため、イタリアのTecnomaticを買収しました。

ヨーロッパ金属加工装置市場レポートの範囲

| 自動 |

| 半自動装置 |

| 手動装置 |

| 切断装置 | レーザー切断 |

| プラズマ切断 | |

| ウォータージェット切断 | |

| 酸素燃料切断 | |

| 機械加工装置 | |

| 成形装置 | |

| 溶接装置 | |

| その他の装置タイプ |

| 自動車・輸送 |

| 建設・インフラ |

| 石油・ガス・エネルギー |

| 航空宇宙・防衛 |

| 重機械・産業装置 |

| その他 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 自動化レベル別 | 自動 | |

| 半自動装置 | ||

| 手動装置 | ||

| 装置タイプ別 | 切断装置 | レーザー切断 |

| プラズマ切断 | ||

| ウォータージェット切断 | ||

| 酸素燃料切断 | ||

| 機械加工装置 | ||

| 成形装置 | ||

| 溶接装置 | ||

| その他の装置タイプ | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建設・インフラ | ||

| 石油・ガス・エネルギー | ||

| 航空宇宙・防衛 | ||

| 重機械・産業装置 | ||

| その他 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ金属加工装置市場の現在の価値はいくらですか?

ヨーロッパ金属加工装置市場規模は2025年に167億5,200万米ドルです。

2030年までの金属加工装置需要の予想成長率はどのくらいですか?

収益はCAGR 6.19%で成長し、2030年までに223億1,000万米ドルに達する見込みです。

欧州で最大の加工装置購入国はどこですか?

ドイツが28.6%の収益シェアでリードしており、密集した工作機械エコシステムと強い自動車需要に支えられています。

市場内で最も速く成長しているセグメントはどれですか?

溶接装置は航空宇宙および電池パック用途により、CAGR 7.09%で成長すると予測されています。

自動加工ラインへの投資を促進する主要要因は何ですか?

ロボット価格の下落とより厳格なトレーサビリティ要件が回収期間を短縮し、欧州の工場全体での採用を促進しています。

エネルギーコストは装置選択にどのような影響を与えていますか?

電力価格の上昇により、工場はファイバーレーザー切断とサーボ電動プレスブレーキへと移行しており、電力消費を最大50%削減しています。

最終更新日: