ドイツ ロボティクス CNC ターニングセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

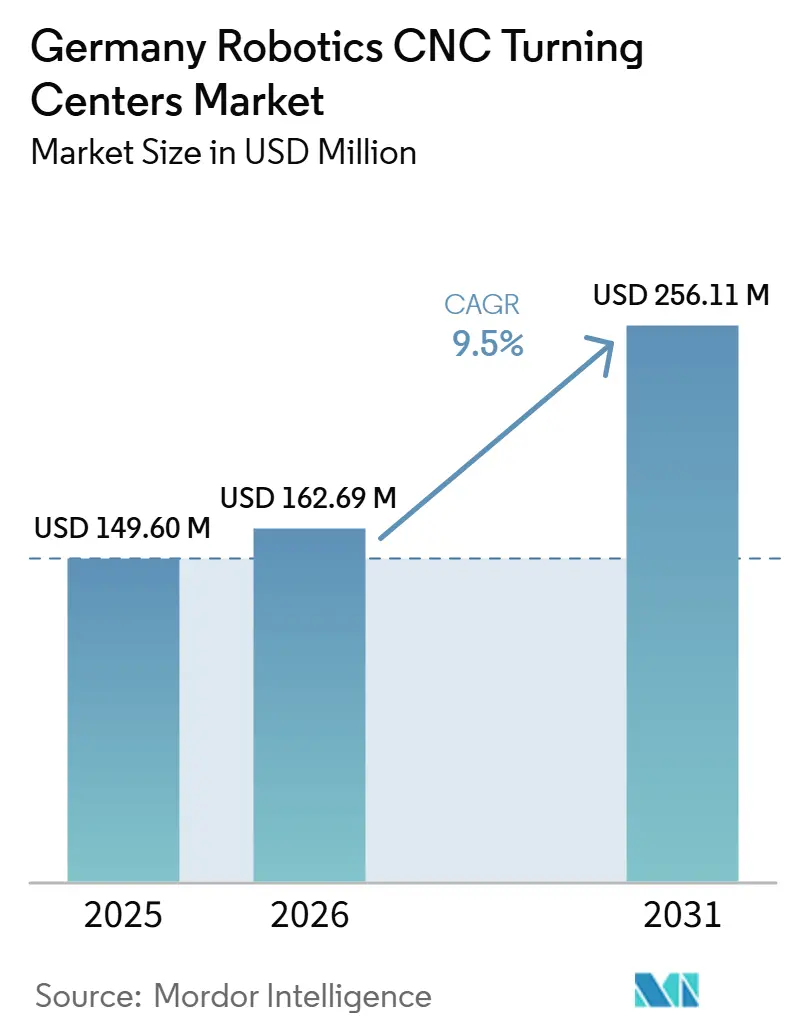

| 基準年の市場規模 (2025) | 149.60 百万米ドル |

| 市場規模 (2026) | 162.69 百万米ドル |

| 市場規模 (2031) | 256.11 百万米ドル |

| 成長率 (2026 - 2031) | 9.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ ロボティクス CNC ターニングセンター市場分析

ドイツ ロボティクス CNC ターニングセンター市場規模は2025年に1億4,960万 米ドルと評価され、2026年の1億6,269万 米ドルから2031年には2億5,611万 米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは9.5%です。

ドイツ ロボティクス CNC ターニングセンター市場は、EV生産プログラム、オープンな機械通信標準、およびAIベースのロボティクスへの公的支援が相互に強化し合うことで、2020年から2025年の時期よりも速いペースで拡大しています。ドイツの工作機械セクターは2024年に148億 ユーロ(174億 米ドル)の売上を生み出し、機械単体で103億 ユーロ(121億 米ドル)を占め、ロボット対応ターニング能力を支える産業的な厚みを示しています。この産業的な厚みが重要なのは、ドイツ ロボティクス CNC ターニングセンター市場が孤立した設備需要ではなく、精密生産、アプリケーションエンジニアリング、およびアフターサービスの安定した基盤に依存しているためです。ドイツ ロボティクス CNC ターニングセンター市場はまた、UMATI(ユニバーサル マシン テクノロジー インターフェース)およびOPC UA(オープン プラットフォーム コミュニケーションズ ユニファイド アーキテクチャー)が混在機械環境における統合の摩擦を低減することで、相互運用性の向上からも恩恵を受けています。同時に、ドイツ ロボティクス CNC ターニングセンター市場はより厳格なコスト管理とより要求の高いコンプライアンス経路に直面しており、サプライヤーは価格だけでなく精度、ソフトウェア、モジュラー オートメーション、およびサービスの深さで競争することを余儀なくされています。

主要レポートのポイント

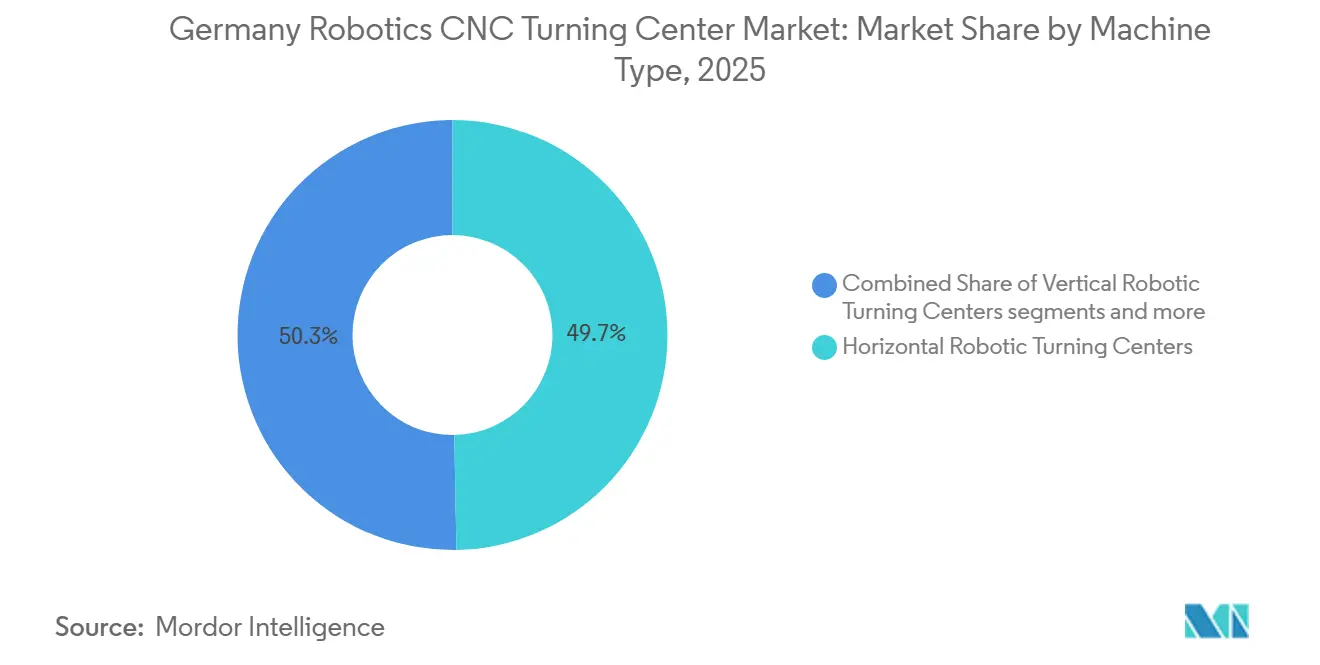

- 機械タイプ別では、横型ロボティクス ターニングセンターが2025年のドイツ ロボティクス CNC ターニングセンター市場シェアの49.71%を占め、マルチタスキング ロボティクス ターニングセンタは2031年までに11.24%のCAGRで拡大すると予測されています。

- ロボットタイプ別では、多関節ロボットが2025年のドイツ ロボティクス CNC ターニングセンター市場シェアの56.2%を占め、協働ロボットは2031年までに12.6%のCAGRで成長すると予測されています。

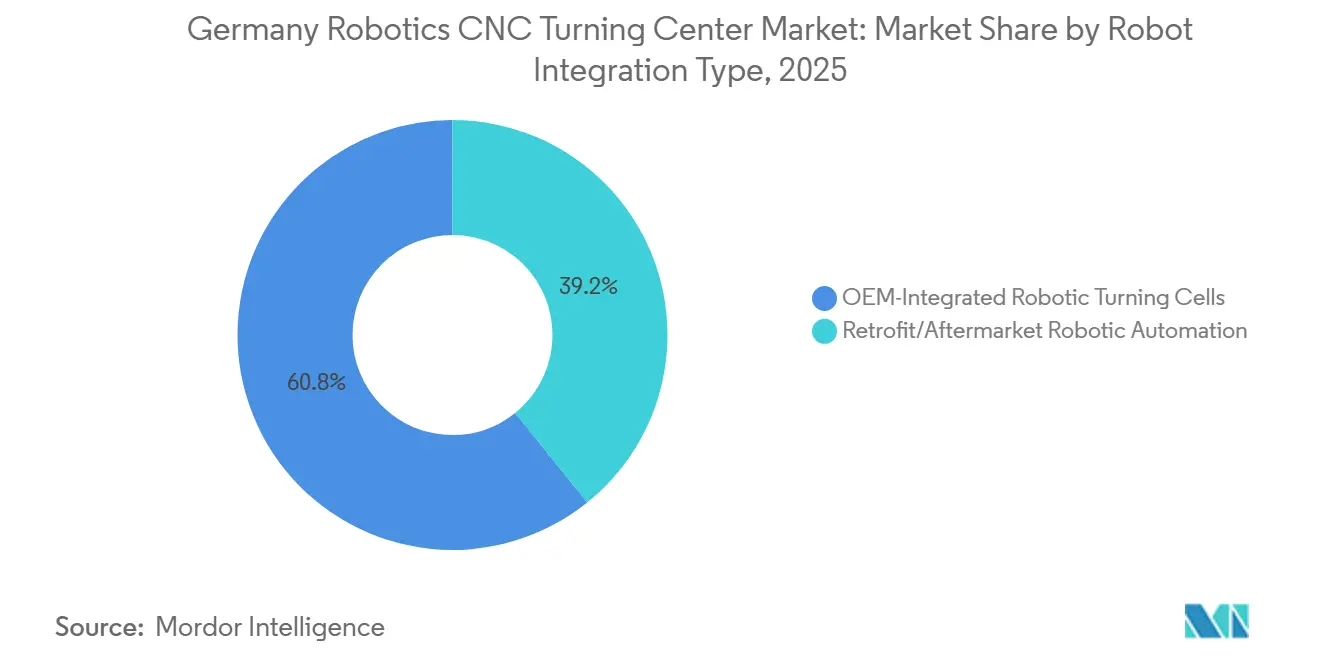

- ロボット統合タイプ別では、OEM統合型ロボティクス ターニングセルが2025年のドイツ ロボティクス CNC ターニングセンター市場シェアの60.8%を占め、レトロフィット/アフターマーケット オートメーションは2031年までに13.2%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、自動車・商用車が2025年のドイツ ロボティクス CNC ターニングセンター市場規模の38.1%を占め、医療機器・外科用器具は2031年までに10.9%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ ロボティクス CNC ターニングセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ロボット対応EVパワートレイン ターニングに対する強い自動車需要 | +2.6% | バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 中期(2~4年) |

| 先進CNCオートメーションへの投資を促進する強固な製造基盤 | +1.9% | ドイツ全土、EUの輸出市場への波及効果あり | 長期(4年以上) |

| 成熟した統合を支える世界トップクラスのロボット密度 | +1.5% | ドイツ全土、シュトゥットガルト、ミュンヘン、ライン=ルール回廊に強い存在感 | 長期(4年以上) |

| 人間とロボットの協働を対象とした政府のR&D資金援助 | +1.1% | 全国規模、ミュンヘン、カールスルーエ、カイザースラウテルンの研究センターが主導 | 中期(2~4年) |

| 製品設計にオートメーションを組み込むドイツの工作機械メーカー | +0.8% | バーデン=ヴュルテンベルク州およびバイエルン州、OEMネットワークを通じたグローバル展開 | 長期(4年以上) |

| ロボットとCNCの統合複雑性を低減するUMATI | +0.6% | グローバル、ドイツでの近期関連性が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロボット対応EVパワートレイン ターニングに対する強い自動車需要

電動ドライブトレインに向けた自動車パワートレイン設計のシフトが、ドイツ ロボティクス CNC ターニングセンター市場を押し上げています。ロボットローディングを備えたCNCターニングセンターは、EVモーターシャフト、ローターコア、ギアボックスアセンブリの生産において中心的な役割を担うようになっています。BMWグループは2024年10月、2億 ユーロ(2億3,530万 米ドル)の投資を経てランツフート工場でノイエ クラッセの中央電動ドライブハウジングの先行量産を開始しました。同工場はすでに2020年以降10億 ユーロ(12億 米ドル)を受け入れており、そのうち5億 ユーロ(5億8,820万 米ドル)が電動モビリティに充てられています。ZFフリードリヒスハーフェンも追加の電動アクスルドライブバリアント向けにザールブリュッケン工場を拡張し、2025年に量産を開始しました。これらのプログラムは公差要件を引き上げており、ロボットローディングを効率化オプションではなく生産要件として位置づけています。この影響はTier 1サプライヤーを超えて広がっており、バーデン=ヴュルテンベルク州およびバイエルン州のTier 2精密旋削部品メーカーも、EV関連の量産・品質目標を達成するためにロボットセルを後付けしています。

先進CNCオートメーションへの投資を促進する強固な製造基盤

ドイツ ロボティクス CNC ターニングセンター市場は、世界で最も深みのある工作機械生産基盤の一つに支えられています。ドイツは2024年も第2位の工作機械生産国であり続け、総生産高は148億 ユーロ(174億 米ドル)、セクター全体の従業員数は65,500人に上ります。1,200社を超える工作機械および関連企業の基盤と、50以上の認定大学研究機関が相まって、ユーザー需要とOEMイノベーションの間に自己強化的なサイクルを生み出しています。ドイツの工作機械メーカーは年間売上高の4%以上を研究開発に投資しており、売上高の15%は新規開発製品から生まれています。これがドイツ ロボティクス CNC ターニングセンター市場で見られる高水準のプロセス統合型オートメーションを説明しています。さらに、12社の大手ドイツ工作機械メーカーが海外生産を行っており、国内エンジアリングセンターがグローバルなオートメーション展開と緊密に連携しています。この連携は、物理的な生産が地域をまたいで分散している場合でも、制御設計、ソフトウェア統合、セルアーキテクチャーにおけるドイツの役割を強化しています。

成熟した統合を支える世界トップクラスのロボット密度

ドイツ ロボティクス CNC ターニングセンター市場は、すでに大規模で高密度かつ経験豊富なロボット基盤から恩恵を受けています。ドイツは2024年に製造業従業員1万人当たり449台の産業用ロボットを記録し、ヨーロッパで最高水準、世界で4番目に高い水準となりました。[1]国際ロボット連盟、「ヨーロッパ、アジア、アメリカでロボット密度が急上昇」、IFRプレスリリース、ifr.org また、2024年には26,982台の新規産業用ロボットを導入し、ヨーロッパにおける年間ロボット導入台数の32%を占めました。このインストールベースは、エンジニア、インテグレーター、保守チームがプログラミング、安全性、稼働率管理にすでに精通しているため、ドイツ ロボティクス CNC ターニングセンター市場における導入リスクを低下させています。ドイツはまた、2019年から2024年にかけてロボティクスおよびオートメーション分野の対内直接投資プロジェクトでヨーロッパをリードしており、ロボット集約型製造の拠点としての同国への継続的な信頼を示しています。高いロボット密度はまた、グリッパー、ビジョンシステム、コンベアモジュール、安全部品の周辺エコシステムを広げ、組立時間とカスタマイズによる摩擦の両方を低減しています。

人間とロボットの協働を対象とした政府のR&D資金援助

ドイツ ロボティクス CNC ターニングセンター市場はまた、柔軟な産業生産に直接関連する公的研究資金からも恩恵を受けています。連邦教育研究省は2024年7月1日、TUM、KIT、DFKIが主導する2028年6月までの期間を対象とした2,000万 ユーロ(2,350万 米ドル)の予算でロボティクス インスティテュート ジャーマニーを設立しました。このプログラムはAIベースのロボティクス、人間とロボットの協働、インテリジェントマニピュレーション、自律的タスク割り当てに焦点を当てており、これらはすべてロボット対応ターニングセルに適用可能です。2026年6月、連邦研究・技術・宇宙省はロボ・ハブス イニシアチブを立ち上げ、学術的なロボティクス研究と中小企業のアプリケーションニーズを結びつけ、生産製造が優先分野として指定されました。これにより、一部の実現能力が国家研究システム内で構築されているため、CNC OEMおよびインテグレーターの開発負担の一部が軽減されます。その結果、今後数年間にわたってドイツ ロボティクス CNC ターニングセンター市場に供給できるオートメーション インテリジェンスのパイプラインがより安定したものになっています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 投資の複雑性を高める厳格なサステナビリティおよび規制コンプライアンス要件 | -1.8% | EU全域、ドイツへの影響が最も直接的 | 中期(2~4年) |

| 高いオートメーションシステム統合・導入コスト | -1.4% | ドイツ、特にバーデン=ヴュルテンベルク州、バイエン州、ノルトライン=ヴェストファーレン州のミッテルシュタント製造業者 | 中期(2~4年) |

| アジアのメーカーがドイツの国際市場シェアを侵食 | -1.1% | アジア、東ヨーロッパ、南アメリカのグローバル輸出市場 | 長期(4年以上) |

| ロボット統合ソリューションの高コストがミッテルシュタントの採用を制限 | -0.8% | ドイツ、特に従業員250人未満の企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

投資の複雑性を高める厳格なサステナビリティおよび規制コンプライアンス要件

ドイツ ロボティクス CNC ターニングセンター市場は、EU機械フレームワークが2027年の施行に向けて進む中で、より厳格なコンプライアンス負担に直面しています。規則(EU)2023/1230は2027年1月20日から義務化され、EUの市場に投入される機械に対するサイバーセキュリティリスク評価、AI関連の適合性評価、デジタル技術文書に関する新たな要件が追加されます。[2]欧州議会および欧州連合理事会、「機械に関する規則(EU)2023/1230」、EUR-Lex、eur-lex.europa.eu これは、ロボット統合型ターニングセルの多くが現在、適応制御、ビジョンガイド位置決め、ソフトウェアベースのプロセスインテリジェンスを含んでいるため、重要な意味を持ちます。ドイツはまた、2025年12月6日にMaschinenDGを通じて国内実施フレームワークを施行し、市場監視権限と制裁規定を確立しました。サステナビリティ義務は、環境管理、エネルギー効率目標、流体廃棄要件の削減を通じてさらなるコスト層を追加します。これらの要因は調達タイムラインを延ばし、特に資本の柔軟性が限られた小規模メーカーにとって、サイクル途中での設備更新を正当化することを難しくしています。

高いオートメーションシステム統合・導入コスト

ロボット統合型ターニングセルのフルシステムコストは、引き続きドイツ ロボティクス CNC ターニングセンター市場を制約しています。典型的なセルは、ロボット、工具、フェンシング、検査、プログラミング、コミッショニングを含め、2025年の平均為替レートで55,000 米ドルから222,000 米ドルを要する場合があります。実際の統合コストも多くの場合、当初予算を20%から60%超過します。これは、3台から5台のCNC旋盤のみを稼働させているミッテルシュタントのメーカーにとって、プロトコルの整合と旧来の機械インターフェースが予想以上に困難であるためで、オートメーションを単純な生産性向上ではなく複数年にわたる回収期間を要する意思決定にしています。月額550 米ドルから3,300 米ドルの範囲のロボット・アズ・ア・サービスモデルは負担の一部を軽減しますが、地域の製造クラスター全体でのカバレッジは依然として不均一です。コストの不確実性は、特に企業が2世代のオートメーションを同時にサポートしながらオペレーターを訓練しなければならない場合に、ドイツ ロボティクス CNC ターニングセンター市場における購買決定を遅らせ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:マルチタスキングセンターが横型の優位性に挑戦

横型ロボティクス ターニングセンターは2025年のドイツ ロボティクス CNC ターニングセンター市場シェアの49.71%を占めました。そのリードは、横型スピンドルアーキテクチャーがバーフィーダーおよびガントリーロボットローディングシステムと相性が良い、高量産の自動車シャフトおよびベアリングレース生産での強い使用実績から生まれました。このインストールベースは、反復性、スループット、安定したオートメーションレイアウトに依存する生産プログラムにおいて横型システムを中心的な存在に保っています。このセグメントは、大規模産業加工環境における確立された役割から引き続き恩恵を受けています。

マルチタスキング ロボティクス ターニングセンターは、ドイツ ロボティクス CNC ターニングセンター市場で最も成長の速い機械タイプであり、2026年から2031年にかけて11.24%のCAGRが予測されています。成長は、単一セットアップでの完全加工が部品ハンドリングエラーの低減、寸法ばらつきの縮小、生産シーケンスの短縮に役立つ航空宇宙および医療機器製造における需要の高まりによって牽引されています。OEMの製品開発もこのより高機能なプラットフォームへのシフトを支援しています。DMG MORIが2026年1月に発表したCTX 450 4Aは、36工具ポジション、6μmの位置決め精度、コンパクトな10m²のフットプリントを備え、より高付加価値でスペース効率の高いターニングプラットフォームへの動きを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ロボットタイプ別:多関節ロボットが市場を支え、協働ロボットがアドレサブルベースを拡大

多関節ロボットは2025年に56.2%のシェアを占め、ドイツ ロボティクス CNC ターニングセンター市場における主要なロボットタイプとなっています。広いペイロードカバレッジ、強力なリーチ、直接スピンドルローディングとガントリー支援部品供給の両方との高い互換性を提供するため、デフォルトの選択肢であり続けています。ドイツの自動車セクターが多関節ロボットを長年にわたって大規模に使用してきたため、プログラミング環境も成熟しています。この成熟度は新しいオートメーションセルのエンジニアリングリスクを低下させ、多関節ロボットを大量生産設備の中心に保っています。ガントリーおよびデカルトロボットも、特にスループット主導のコンポーネントラインにおいて直線ローディング速度が最も重要な場面で安定した地位を維持しています。

協働ロボットはドイツ ロボティクス CNC ターニングセンター市場において他のどのロボットタイプよりも速く拡大しており、2031年までに12.6%のCAGRが予測されています。低リスクのローディングタスクや、検査サポートや工具交換補助などの隣接機能での採用が増加しています。これは、協働ロボットがコア生産セルの多関節ロボットを置き換えるのではなく、アドレサブルベースを拡大していることを意味します。IFRは、ドイツが2024年に26,982台の産業用ロボットを導入し、ヨーロッパで最高の合計台数を記録したことを確認しており、工場全体での継続的な再構成と混合ロボット展開を支援しています。したがって、ドイツ ロボティクス CNC ターニングセンター市場は、多関節ユニットが主要なターニングプロセスをリードし、協働ロボットがその周辺の柔軟性のギャップを埋める、階層化されたロボットミックスへと進化しています。

ロボット統合タイプ別:OEMセルがリード、レトロフィット オートメーションが加速

OEM統合型ロボティクス ターニングセルは2025年のドイツ ロボティクス CNC ターニングセンター市場の60.8%を占め、大手メーカーが機械的、制御的、安全設計が整合したファクトリーエンジニアリングシステムを好む傾向を反映しています。これらの購買者は、コミッショニングと長期サービスを簡素化するた、単一ソースの説明責任を重視しています。OEMセルは、稼働率、バリデーション、生産継続性が初期設備投資だけよりも重要な場面で特に強みを発揮します。同時に、レトロフィットおよびアフターマーケット オートメーションは最も成長の速い統合経路であり、2031年までに13.2%のCAGRが予測されています。この成長は、資本予算がより厳しく、機械の完全更新を正当化することが難しい場合に既存のCNCターニング資産を改善するという論理を反映しています。

レトロフィットチャネルは、相互運用性標準がドイツ ロボティクス CNC ターニングセンター市場におけるエンジニアリング負担の一部を軽減したことで、より実現可能になっています。DMG MORIが2026年1月に発表した第3世代のRobo2Go Turningは、ワークピース保管容量を最大50%増加させ、OEMがロボット オートメーションをオプションのアドオンではなくコア製品レイヤーとして扱うようになっていることを示しています。[3]DMG MORI、「ワールドプレミア、CTX 450 4A」、DMG MORIニュース、dmgmori.com 同時に、UMATIフレームワークと2024年11月のVDMA 40501-1の更新が、混在機械群全体でのプラグアンドプロデュース条件を改善しています。独立したシステムインテグレーターが依然としてほとんどのレトロフィットプロジェクトをリードしており、チャネルをOEM統合側よりもオープンに保っています。そのため、確立されたサプライヤーは、カスタマイズリスクを低減したい小規模工場向けに認定インテグレータープログラムとモジュラーロボットキットで対応しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車が需要を支え、医療機器がプレミアム化を示す

自動車・商用車は2025年の市場の38.1%を占め、ドイツ ロボティクス CNC ターニングセンター市場における最大のエンドユーザーセグメントとなっています。ヨーロッパ最大の自動車製造経済としてのドイツの役割がこのセグメントを中心的な存在に保っており、EVシフトがモーターシャフト、バッテリーハウジング部品、電動アクスルコンポーネントの精密ターニングに対する新たな需要を生み出しています。生産規模と公差要件の両方が高まっており、手動ローディングよりもロボット対応ターニングセルが有利になっています。航空宇宙・防衛は次の主要な需要源であり続けており、チタンおよびニッケル合金部品は長い加工サイクルにわたって一貫した寸法管理を必要とします。石油・ガス・エネルギー、電気・電子機器、汎用産業機械がさらに顧客基盤を多様化しています。

医療機器・外科用器具は2031年までに10.9%のCAGRで成長すると予測されてお、ドイツ ロボティクス CNC ターニングセンター市場において最も急速に拡大するエンドユーザーセグメントとなっています。この成長はドイツの強固な医療技術の地位と、ISO 13485およびEU MDR要件に沿ったトレーサブルで自動化された加工の必要性に結びついています。このセグメントの購買者はターニング能力だけでなく、加工ワークフロー内でのプロセス制御、計測、監査可能なデータキャプチャも必要としています。これにより、ドイツ ロボティクス CNC ターニングセンター市場は、プロセスに検査とロギングが組み込まれた高付加価値セルへと向かっています。より広い影響はプレミアム化であり、より厳格な品質・文書化要件を持つセクターが、かつては主にサイクルタイムを中心に仕様が決められていた機械の技術水準を引き上げています。

地理的分析

ドイツ ロボティクス CNC ターニングセンター市場は、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に最も強く集中しています。バーデン=ヴュルテンベルク州は、工作機械OEM、システムインテグレーター、自動車サプライヤーの密集した基盤を単一の地域クラスター内に集めているため、主要なイノベーションハブとして機能しています。バイエルン州はBMWの製造基盤と、ミュンヘン大都市圏における航空宇宙および半導体加工への需要を通じてこの地位を強化しています。ノルトライン=ヴェストファーレン州は商用車、鉄鋼加工、重工業機械にわたる幅広いユーザー基盤を加えています。これらの回廊が合わさって、ドイツ ロボティクス CNC ターニングセンター市場が展開能力、サービスサポート、アプリケーションエンジニアリングの深さの最高集中度を示す場所を定義しています。

ドイツの工作機械セクターは2024年に65,500人を雇用し、研究開発支出は売上高の4%を超え、売上高の15%は新規開発製品から生まれました。ニーダーザクセン州とヘッセン州は、自動車、化学、製薬、精密産業需要を支えることで、ドイツ ロボティクス CNC ターニングセンター市場においてより小さいながらも成長する役割を果たしています。ザクセン州とテューリンゲン州も、連邦支援と低い不動産コストにより、グリーンフィールドのオートメーションプロジェクトに魅力的な二次クラスターとして存在感を高めています。西部クラスターのスペースと労働力が逼迫するにつれ、東部地域は新しいロボット対応ターニング能力のための実用的な拡張経路を提供しています。

ドイツ ロボティクス CNC ターニングセンター市場はまた、地域需要がEV投資サイクルとどのように整合するかによっても形成されています。バイエルン州は、BMWのランツフートおよびミュンヘンの事業が電動ドライブトレインに関連した精密コンポーネント需要を支え続けているため、特に重要であり続けています。ニーダーザクセン州は、EVギアボックス、アクスル、締結部品に対するフォルクスワーゲン関連の需要から恩恵を受けています。バーデン=ヴュルテンベルク州は、OEMとサプライヤーの密度より、新しい機械の発売と統合サービスが迅速に生産環境に移行できるため、引き続き重要です。VDWによる2026年のドイツ工作機械生産高137億 ユーロ(161億 米ドル)の予測は、モビリティ、気候、デジタル化への投資に支えられた回復を示しています。この回復は、EVプログラム、サービスインフラ、先進加工能力がすでに最も強く重なり合っている地域で最初に現れる可能性が高いです。

競合ランドスケープ

ドイツ ロボティクス CNC ターニングセンター市場は、フルソリューションOEMが主導する適度に集中した構造を持っていますが、ロボットサプライヤー、制御スペシャリスト、独立インテグレーターにも余地を残しています。国内OEMは、スピンドル、制御、安全、ロボット設計を単一のエンジニアリングループ内で統合できるため、優位性を持っています。これにより、コミッショニング時間が短縮され、単一の説明責任あるサプライヤーを求める顧客のサービス関係が簡素化されます。ドイツ ロボティクス CNC ターニングセンター市場における戦略的方向性はプラットフォーム化であり、オートメーションが別個のアクセサリーではなく機械の拡張として販売されます。これが、主要サプライヤーがカスタムプロジェクト作業だけに頼るのではなく、標準ロボットパッケージ、ソフトウェアレイヤー、検証済みの設置レイアウトに投資している理由です。

DMG MORIは、ドイツ ロボティクス CNC ターニングセンター市場におけるこのシフトの最も明確な例の一つを提供しています。2026年1月に発表された第3世代のRobo2Go Turningは、保管容量を最大50%増加させ、プレミアムOEMがより長い無人稼働と、よりコンパクトな展開レイアウトを推進していることを示しています。2026年1月のCTX 450 4Aも同じ方向を示しており、コンパクトなフロア使用と36工具ポジション、オプションのオートメーションサポートを組み合わせています。2025年10月、DMG MORIとHAIMERはデジタル工具管理に関する協力を拡大し、より自動化されたターニングセル運用に必要なデータバックボーンを支援しています。

ドイツ ロボティクス CNC ターニングセンター市場はまた、レトロフィットおよびSME向けモジュラーセルにおいて意味のある競争空間を生み出しています。UMATIは相互運用性の障壁を低下させ、小規模インテグレーターが旧来のターニングセンターを中心に実用的なプラグアンドプレイソリューションを構築するのを支援しています。KUKAが2026年にEMAG設備を使用してロボット・アズ・ア・サービスモデルで実施した機械テンディングのデモンストレーションも、ロボットサプライヤーが資本軽量型のオファーでCNCユーザーにより直接的にアプローチしていることを示しました。これは、レトロフィットチャネルにまだ単一の支配的なプレーヤーがなく、ビジョンシステム、適応型グリッピング、よりシンプルなファイナンシングを使用する小規模プロバイダーが最小実行可能参入ポイントを引き下げているため、重要です。その結果、ドイツ ロボティクス CNC ターニングセンター市場は、プレミアムOEMが統合セルをリードし、より広いフィールドがアフターマーケット オートメーションの機会を争う両端で競争力を維持する可能性が高いです。

ドイツ ロボティクス CNC ターニングセンター産業リーダー

DMG MORI AG

SPINNER Werkzeugmaschinenfabrik GmbH

EMAG GmbH & Co. KG

KUKA AG

INDEX-Werke GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:KUKA Roboticsは、2026年9月にシカゴで開催されるIMTS 2026への参加を発表しました。KR CYBERTECHロボットとEMAGのWPG 7円筒研削盤をFormic AutomationのRaaSモデルで組み合わせたライブのロボット機械テンディングデモンストレーションを披露し、CNC機械テンディングのための資本軽量でスケーラブルな採用経路を示しました。

- 2026年1月:DMG MORIはプフロンテンの社内展示会でCTX 450 4Aを発表しました。36工具ポジション、6μmの位置決め精度、オプションのRobo2Goオートメーションを備えたユニバーサルターニングセンターで、複雑な形状の完全6面加工向けにコンパクトな10m²のフットプリントでミッテルシュタントセグメントをターゲットとしています。

- 2026年1月:DMG MORIはRobo2Go Turningシステムの第3世代をリリースし、ワークピース保管容量を最大50%拡大し、最適化された設置レイアウトを導入することで、ミッテルシュタントのターニング作業における小中バッチサイズの長時間無人生産ウィンドウを実現しました。

- 2025年10月:DMG MORIとHAIMER GmbHは、工具室のデジタル化とグローバルオートメーションを加速するための戦略的協力を拡大し、WinToolをDMG MORI Techniumを通じて世界中に配布されるデジタル工具管理ソリューションとして確立し、20以上のCAMシステムおよびデジタルツイン接続と統合することで、自動化されたターニングセル運用を支えるデータインフラを前進させました。

ドイツ ロボティクス CNC ターニングセンター市場レポートの範囲

ドイツ ロボティクス CNC ターニングセンター市場は、機械タイプ別(横型ロボティクス ターニングセンター、縦型ロボティクス ターニングセンター、その他)、ロボットタイプ別(多関節ロボット、その他)、ロボット統合タイプ別(OEM、レトロフィット/アフターマーケット ロボティクス オートメーション)、エンドユーザー産業別(石油・ガス・エネルギー、航空宇宙・防衛、その他)に区分されます。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 横型ロボティクス ターニングセンター |

| 縦型ロボティクス ターニングセンター |

| マルチタスキング ロボティクス ターニングセンター |

| その他 |

| 多関節ロボット |

| 協働ロボット(コボット) |

| ガントリー/デカルトロボット |

| OEM統合型ロボティクス ターニングセル |

| レトロフィット/アフターマーケット ロボティクス オートメーション |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体装置 |

| 汎用産業機械 |

| その他 |

| 機械タイプ別 | 横型ロボティクス ターニングセンター |

| 縦型ロボティクス ターニングセンター | |

| マルチタスキング ロボティクス ターニングセンター | |

| その他 | |

| ロボットタイプ別 | 多関節ロボット |

| 協働ロボット(コボット) | |

| ガントリー/デカルトロボット | |

| ロボット統合タイプ別 | OEM統合型ロボティクス ターニングセル |

| レトロフィット/アフターマーケット ロボティクス オートメーション | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体装置 | |

| 汎用産業機械 | |

| その他 |

レポートで回答される主要な質問

2031年までのドイツ ロボティクス CNC ターニングセンターの予測需要は?

ドイツ ロボティクス CNC ターニングセンター市場は、2026年の1億6,270万 米ドルから2031年には2億5,610万 米ドルに達すると予測されており、2026年から2031年にかけてのCAGRは9.5%です。

ドイツのCNCターニングオートメーションをリードするロボットタイプは?

多関節ロボットは2025年に56.2%のシェアでリードしており、強力なペイロード柔軟性、リーチ、確立されたプログラミングエコシステムを提供しているためです。

ロボティクス ターニングセルで最も成長の速い統合経路は?

レトロフィット/アフターマーケット オートメーションが最も速く成長しており、メーカーが既存のCNC資産のアップグレードを求める中、2031年までに13.2%のCAGRが予測されています。

ドイツのロボティクス CNC ターニングにとって自動車需要がなぜ重要なのか?

自動車・商用車は2025年に38.1%のシェアを占め、EVプログラムがモーターシャフト、ギアボックス部品、電動アクスルコンポーネントの精密ターニングに対する需要を高めています。

ドイツのターニングアプリケーションにおける協働ロボットの採用拡大を促進しているものは?

協働ロボットは、低リスクのローディング検査サポート、主要生産セルを補完する柔軟な工場フロアタスクに適しているため、2031年までに12.6%のCAGRで成長すると予測されています。

中小企業のより広い採用に対する最大の制約は何か?

ロボット統合型CNCターニングセルは再訓練とレガシー統合作業を考慮する前に55,000 米ドルから222,000 米ドルのコストがかかる可能性があるため、高いフルシステムコストが主な障壁であり続けています。

最終更新日: