マシニングセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.67 十億米ドル |

| 市場規模 (2031) | 30.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマシニングセンター市場分析

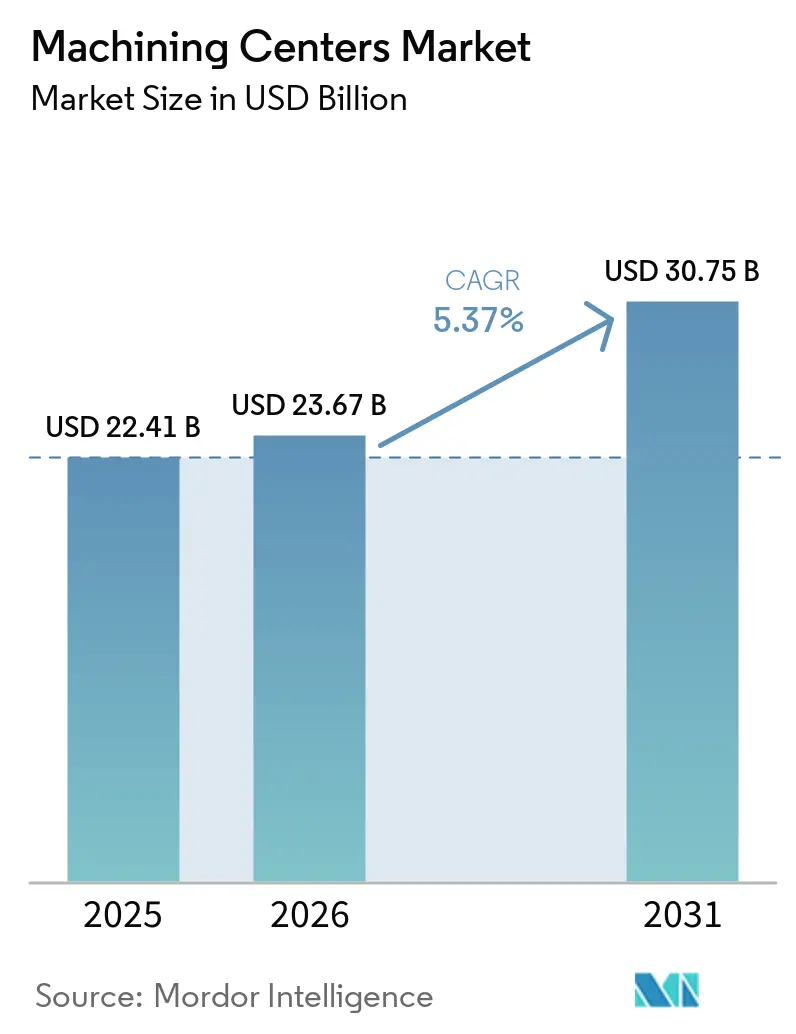

マシニングセンター市場規模は、2025年の224億1,000万米ドル、2026年の236億7,000万米ドルから、2031年までに307億5,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率5.37%を記録する見込みです。

航空宇宙、防衛、エネルギー分野のプログラムが生産レートを引き上げ、信頼性の高い多軸加工能力を必要としているため、設備投資は堅調に推移しており、マシニングセンター市場における安定した受注獲得を支えています。医療機器メーカーは2026年のFDA品質マネジメントシステム規制への対応を進めており、文書化および精度の基準が引き上げられ、サブミクロン対応の縦形および5軸プラットフォームへのアップグレードが促進されています。車両の電動化とハイブリッド車の普及により、バッテリーエンクロージャー、モーターハウジング、熱管理部品にわたる幅広いアルミニウム加工ニーズが生まれ、横形および多機能ラインに対する短期的な需要を押し上げています。また、調達の複雑化とリショアリングの進展により、より多くの作業が柔軟性と自動化対応を備えたセルに移行するなか、受託製造も生産能力を拡大しています。これらの変化は、予測期間を通じてマシニングセンター市場のバランスの取れた成長プロファイルを総合的に強化しています。

主要レポートのポイント

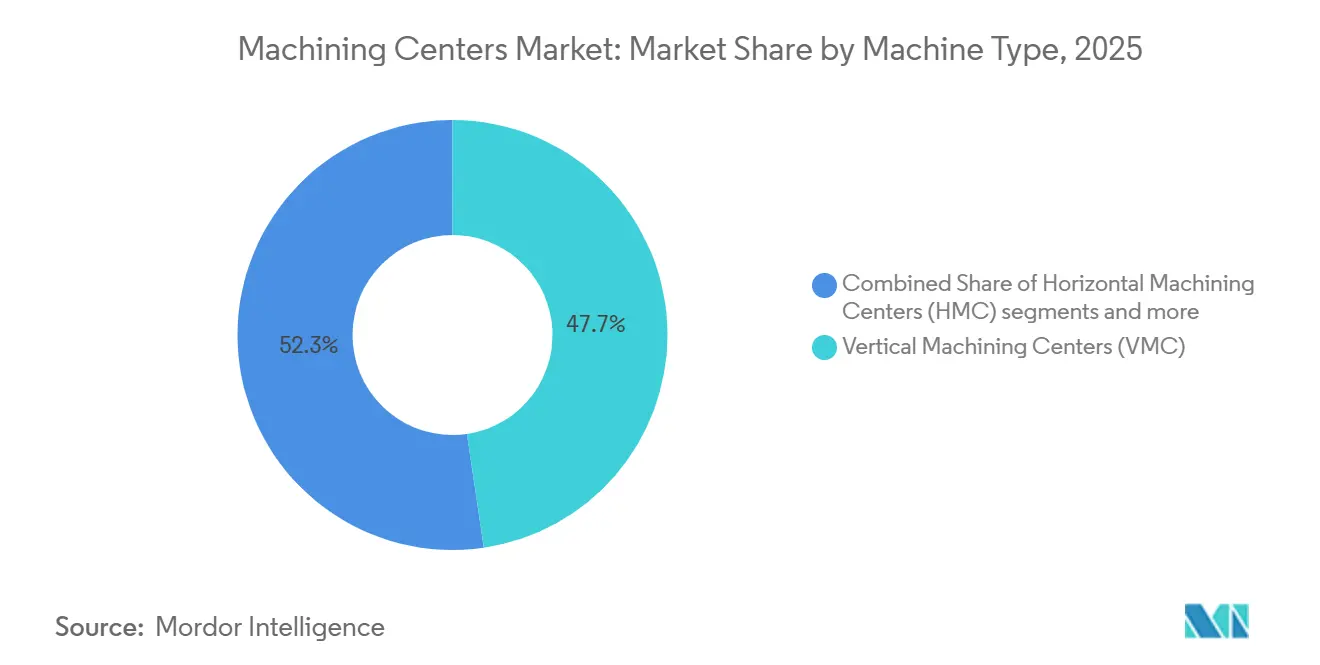

- 機械タイプ別では、縦形マシニングセンターが2025年のマシニングセンター市場規模において47.68%の市場シェアを占めており、ユニバーサルおよび5軸構成は2031年にかけて年平均成長率6.12%で拡大する見込みです。

- 軸構成別では、3軸システムが2025年に52.34%のシェアを保持しており、5軸以上は2031年にかけて年平均成長率6.78%で拡大しています。

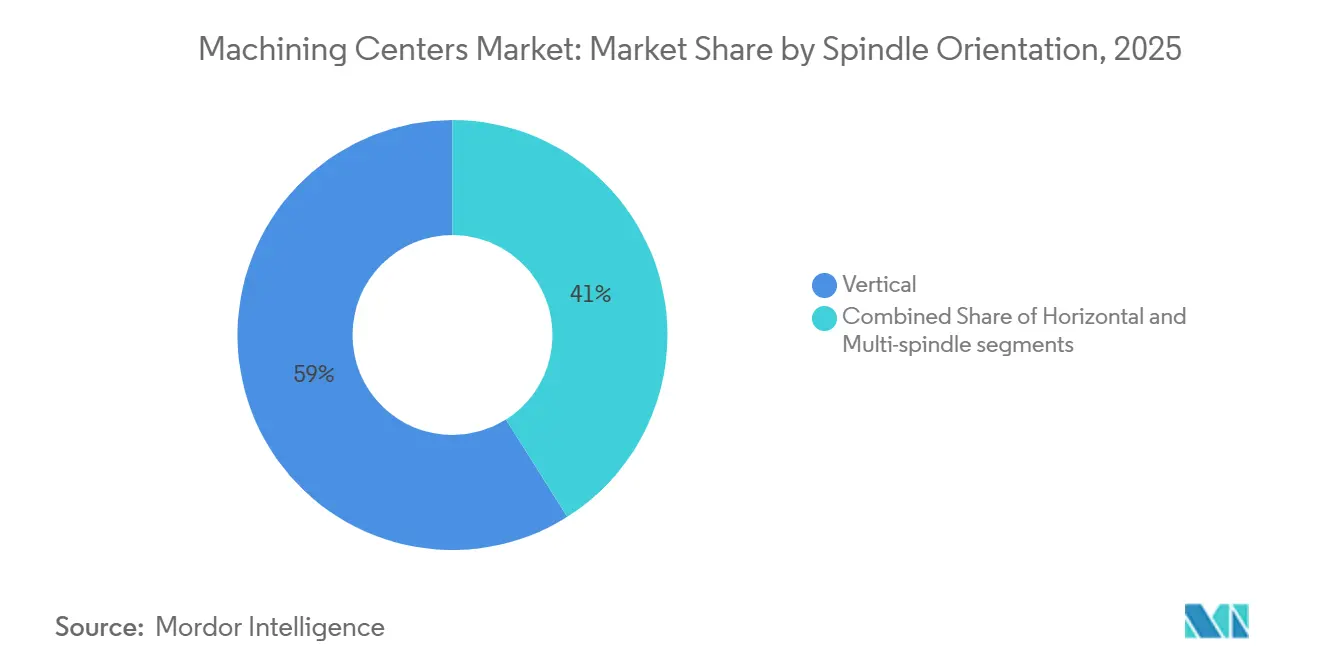

- 主軸方向別では、縦形が2025年のマシニングセンター市場シェアの58.97%を占めており、多軸主軸構成は2031年にかけて年平均成長率7.34%で成長しています。

- 構造タイプ別では、コラム型設計が2025年の設置台数の43.12%を占めており、ガントリー型機械は2031年にかけて年平均成長率6.43%で成長する見込みです。

- エンドユーザー別では、自動車が2025年に36.78%のシェアを獲得しており、航空宇宙・防衛が2031年にかけて年平均成長率7.89%で最も急速に成長しています。

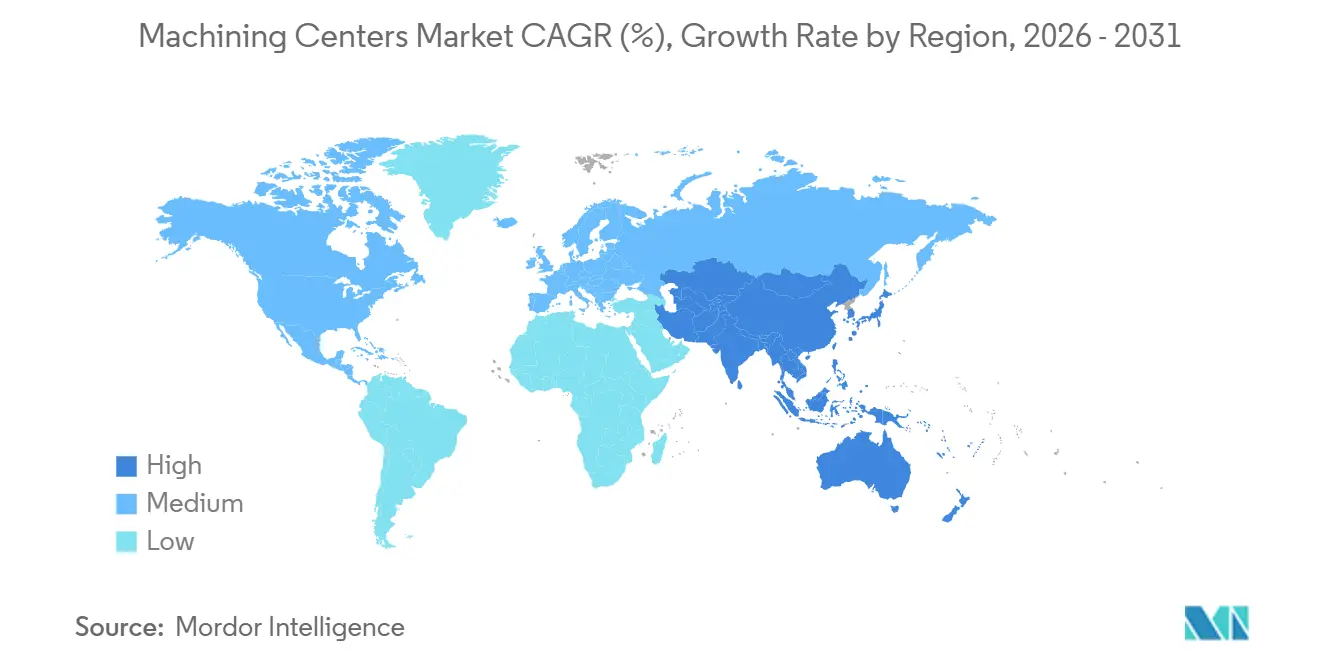

- 地域別では、アジア太平洋が2025年の世界消費量の54.69%を占めており、2031年にかけて年平均成長率7.12%の見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマシニングセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙部品製造能力の拡大 | +0.9% | 世界規模、北米(米国防衛・民間航空)、欧州(エアバスサプライチェーン)、アジア太平洋(MROハブ)に集中 | 中期(2~4年) |

| 医療機器製造の精度要件 | +0.6% | 世界規模、特に北米(FDA管轄)、欧州(CEマーキング)、インドおよびASEAN受託製造への波及 | 中期(2~4年) |

| 電気自動車パワートレイン部品の生産 | +1.1% | 世界規模、中国・北米・欧州で最も強く、インドで新興 | 短期(2年以内) |

| 新興市場における金型・ダイ産業の成長 | +0.7% | APACコア(中国、インド、ベトナム、タイ)、中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 老朽化した工作機械フリートの更新需要 | +0.8% | 世界規模、北米・欧州(1990年代~2000年代の設置ベース)で深刻、アジア太平洋では中程度 | 長期(4年以上) |

| OEMによる受託製造のアウトソーシング | +0.9% | 世界規模、北米のニアショアリング、メキシコ、中央欧州、ASEANのティア2/3サプライヤーに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙部品製造能力の拡大

航空宇宙プログラムは複数年にわたる設備投資を進めており、横形および5軸加工プラットフォームへの需要を高めています。Pratt & Whitneyはジョージア州コロンバスの工場に2億米ドルを投資し、2028年までにコンプレッサーおよびタービンディスクの生産量を30%増加させることを約束しており、これはギアードターボファンおよびF135エンジンの生産レートに直結し、チタンおよびニッケル対応の5軸および重切削横形ラインを優遇しています[1]Raytheon Technologies、「RTXのPratt & Whitneyがジョージア州コロンバスへの2億米ドル投資で製造能力を拡大」、Raytheon Media Relations、raytheon.mediaroom.com。Karman Space & Defenseはソルトレイクシティに新設した自動加工ハブを通じて打ち上げシステムの生産を4倍に拡大し、固体ロケットモーターノズルの生産量を2倍にする計画で、2026年第4四半期の稼働を目指しており、自動検査と統合された高スループットの金属加工が必要となります。カンザス州オラシーにおけるHoneywellの拡張は、航空電子機器およびプリント回路基板アセンブリ向けの国内電子機器製造の深化を図るものであり、飛行システムのバリューチェーン全体にわたるローカライズされた精密製造を強化しています。このような能力の増強には、多軸セル、パレット自動化、および高送り・高速度での公差を安定させるための一貫した熱管理が必要であり、これは北米および欧州の航空宇宙クラスター全体での優先事項です。これらの投資は、試運転、プロセス検証、およびレート準備に対応した2~4年の影響ウィンドウを設定しており、マシニングセンター市場における短期的な需要を支えています。

医療機器製造の精度要件

2026年の品質マネジメントシステム規制は、医療機器メーカーに対するトレーサビリティとプロセス管理の基準を引き上げており、サブミクロン加工とインプロセス計測の必要性を高めています。この規制はISO原則に準拠し、21 CFRの多数のセクションを更新することで、安定した加工プロセスに依存する品質システムと文書化を強化しています。設備増強もこのトレンドを支えており、医療用途の精密部品およびアセンブリに対応するため、新たなクリーンルームおよび適合生産環境が導入されています。スクラップを削減し、一貫した検証可能な加工成果で監査に合格するため、熱補正、プロービングサイクル、およびデジタルツイン検証への投資が広がっています。このドライバーは、FDA管轄下の米国で最も強く、欧州のCEマーキングにも及び、多国籍OEMにサービスを提供するインドおよびASEANの受託製造ハブでも影響が拡大しています。2~4年の影響タイムラインは認証サイクルおよび機器のリードタイムと一致しており、マシニングセンター市場に対して医療分野のパイプラインが引き続き支持的であることを示しています。

電気自動車パワートレイン部品の生産

車両の電動化により、加工作業の重点がエンジンブロックからバッテリーエンクロージャー、モーターハウジング、熱管理ハードウェアへとシフトしており、高速横形セルおよび多機能センターが優遇されています。EPAの報告によると、BEVとPHEVの合計生産量は2024年に米国の小型車生産の約10%に達し、2025年には12%に上昇する見込みであり、ハイブリッドのシェアは19%に達しており、これらすべてがアルミニウム構造および熱管理部品の加工需要を生み出しています[2]米国環境保護庁、「2025年EPA自動車トレンドレポート:1975年以降の燃費と技術」、EPA、epa.gov。2025年のバッテリーコスト指標は米国データセットで1kWhあたり128~133米ドルの範囲に低下しており、ティア1およびティア2の加工要件に波及する普及トレンドと設備計画を支えています。General Motorsは2025~2026年に米国工場全体で40億米ドルの投資プログラムを発表し、内燃機関車および電気自動車の国内生産を増加させ、Factory ZEROなどの拠点でEV生産能力を優先しており、パレット化と統合計測を備えた横形セルへの発注を促進しています。北米および欧州では、EVおよびハイブリッドプログラムの立ち上げに伴い、OEMおよびティアサプライヤーでの設備更新が進んでおり、自動化対応機能を備えたマシニングセンターのリードタイムが短縮されています。パワートレインの構成変化が高速サイクルタイムとプロセス統合を必要とするなか、この2年間の短期ウィンドウはマシニングセンター市場を支えています。

新興市場における金型・ダイ産業の成長

アジアの工具製造能力は、消費財、自動車内装、電子機器に対応するため、精密加工セルの追加により拡大しています。2025年後半から2026年初頭にかけて、先進CNC設備と揚重能力を備えた新施設および拡張施設が稼働し、自動車およびその他のセクター向けのダイカスト金型生産量を増加させています。射出成形機のローカライズも拡大しており、中国の新工場が生産面積とR&D能力を追加し、包装、医療、自動車顧客にサービスを提供しており、金型ベース、キャビティ、電極を製造するマシニングセンターへの上流需要を誘発しています。2025年の米国貿易データでは、月間金型輸出が約4,200万米ドルに達したものの、価格動向と投入コスト圧力により9月までの年初来累計で33.7%減少しており、APACの工具メーカーに有利なコスト競争力の格差とローカライズ戦略の推進を裏付けています。中期的な影響期間は、APACおよび波及地域における金型設計検証サイクルと設備稼働開始に対応しています。これらの動きは、電極仕上げおよびミラー面キャビティ加工向けの高速主軸を備えた3軸および5軸VMCの安定した購入を促し、マシニングセンター市場の需要を持続させています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小ジョブショップに対する高い設備投資障壁 | -0.5% | 世界規模、資金調達コストが高い北米・欧州で深刻、アジア太平洋では中程度 | 長期(4年以上) |

| 熟練CNCオペレーターおよびプログラマーの不足 | -0.7% | 世界規模、北米・欧州(高齢化する労働力)で最も深刻、自動化加速に伴いアジア太平洋でも新興 | 短期(2年以内) |

| 日本・ドイツメーカーからの長いリードタイム | -0.3% | 世界規模、高級輸入マシニングセンターに依存するすべての地域に影響 | 中期(2~4年) |

| 設備投資購入を遅らせる経済的不確実性 | -0.6% | 世界規模、景気循環産業(自動車、建設機械)で顕著、防衛関連セクターでは中程度 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練CNCオペレーターおよびプログラマーの不足

機械工およびCNCプログラマーの求人が引き続きスループットを圧迫しており、工場が複雑な作業を迅速に立ち上げる速度を制限しています。業界筋によると、退職者数が需要に追いつく中、米国では2030年まで大きな人材不足が続くと推定されており、短期の訓練サイクルでは多軸プログラミング、段取り、検査に必要なスキルを十分にカバーできません。高度なCAMの役割における習熟までの時間は数年単位で測定されており、四半期ごとの納期サイクルとは一致せず、無人運転プログラムにおいて繰り返しボトルネックを生じさせています。大手メーカーは技術系大学と提携し、より高い賃金を提供することが多く、中小ジョブショップから人材を引き離し、採用の摩擦を激化させる可能性があります。その結果、高価な多軸設備のアイドルタイムが生じ、チームがシフト全体でプログラミングと段取りをサポートできない場合にプロセス統合の採用が遅れます。この制約は北米と欧州で最も深刻であり、自動化プロジェクトがベースラインのスキル要件を引き上げるにつれてAPACでも広がっており、マシニングセンター市場にとって短期的な足かせとなっています。

設備投資購入を遅らせる経済的不確実性

資材インフレ、関税、政策の不確実性が設備投資のROI計算を複雑にする中、メーカーは機器導入のタイムラインを再評価しています。2025~2026年には、製造業リーダーの98%が調達戦略に影響を与える資材コスト圧力を報告し、71%が長期的なサプライチェーン計画における地政学的要因を挙げており、より慎重な設備投資行動につながっています。関税対策も広く実施されており、ほぼすべての回答者が影響を相殺するための措置を講じており、購買決定と資金調達ウィンドウをシフトさせる可能性があります。エントリーレベルのセルは高稼働率の下で1~2年未満の回収期間を実現できますが、需要が軟化したり請求レートが低下したりするとその前提が弱まり、高速5軸投資は目標リターンを達成するために規律ある稼働率と稼働時間を必要とします。これらの逆風は消費者需要と建設に連動する景気循環セクターで顕著であり、防衛関連の作業は複数年契約によりより高い回復力を示しています。この姿勢は一部の発注を後の計画サイクルに先送りし続ける可能性があり、マシニングセンター市場の短期的な上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:縦形センターが数量を牽引し、5軸がプレミアム成長を主導

縦形マシニングセンターは2025年のマシニングセンター市場シェアの47.68%を占めており、ユニバーサルおよび5軸機械は2031年にかけて年平均成長率6.12%で拡大する見込みです。縦形構成は、工具アクセス、切りくず排出、人間工学が迅速な段取り替えをサポートするため、自動車およびジョブショップ環境での大量生産作業を支配しています。最近の縦形5軸の導入も、より高い主軸速度、優れた剛性、より包括的な技術サイクルを推進しており、単一プラットフォームに統合できる部品の範囲を広げています。横形マシニングセンターは2番目に大きなカテゴリーであり、パレット化された自動化と重切削に適しており、パワートレイン、航空宇宙構造部品、および大型プリズム部品での使用に適しています。旋削とフライス加工を統合した多機能センターは段取りを削減し、幾何学的整合性を向上させ、プロセスルートを単一機械のワークフローに圧縮することで労働力の制約に対処するのに役立ちます。

より高い混流・低量プログラムでは、プロービングと工具監視を備えた5軸縦形機が迅速な部品ファミリーの段取り替えと汚染管理を可能にし、フレキシブル製造システムに接続された横形機が予測可能なスループットを確保します。輪郭の複雑さ、薄肉、統合フィーチャーを増加させるOEM設計変更は、マシニングセンター市場内でのユニバーサルおよび5軸へのアップサイジングの触媒となっています。デジタルツイン検証とオンマシン計測が初回品承認サイクルを加速し、新しいクーラント管理システムが工具寿命と表面仕上げを向上させるにつれて、さらなる利益が見込まれます。この構成は、より深い自動化ポートフォリオ、材料ファミリーに合わせた主軸オプション、およびマシニングセンター市場のフリート全体に展開できるソフトウェアスイートを持つサプライヤーに有利です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

軸構成別:3軸の数量と5軸の精度要件の対比

3軸セグメントは2025年のマシニングセンター市場シェアの52.34%を占めており、5軸以上のシステムは2031年にかけて年平均成長率6.78%で拡大する見込みです。3軸プラットフォームは多くのプリズム部品の主力であり続け、汎用加工、試作品、治具に特化したショップにとって資本障壁が低く、その継続的な普及を支えています。プレミアムエンドでの成長は、表面の連続性を維持し、再位置決めなしにサイクルタイムを短縮するために同時5軸動作を必要とする部品によって導かれています。ダイレクトドライブ回転軸、RTCP機能、および高速輪郭加工の進歩により、複雑な曲面での表面品質が向上しており、これは航空宇宙、医療、および高級自動車用途での優先事項です。

内蔵パレットチェンジャー、より堅牢な工具マトリックス、予知保全機能などの生産性機能が5軸セルの標準となりつつあり、無人運転の目標と高い主軸稼働率を支えています。高速チップ間時間と完全な6面加工を実現する統合ソリューションは、高混流ショップで年間数千時間を取り戻すことができ、労働力が制約されている中で魅力的な成果です。これにより、特に品質システムと厳格な監査がマシニングセンター市場全体でより多くのプロセス管理を求める場合に、5軸の採用が着実に増加し続けることが見込まれます。より多くのティアサプライヤーがプロセスを統合するにつれて、高度な軸構成に関連するマシニングセンター市場規模は、規制および安全重要製品に隣接する持続的な需要から恩恵を受けるはずです。

主軸方向別:縦形の優位性と多軸主軸の生産性向上の推進

縦形主軸方向は2025年に58.97%のシェアを占めており、多軸主軸構成は2031年にかけて年平均成長率7.34%で推移する見込みです。縦形は多くのプリズム部品のデフォルトであり続けており、オペレーターが迅速にロード、検査、リセットでき、重力補助による切りくず流れが多くの材料の安定性を向上させます。横形は重切削に対応し、パレットシステムとの統合性が高く、自動化セルでの主軸稼働率を高め、フローを安定させます。最近の横形の導入はサイクルタイムと消費電力を削減しており、エネルギーとコストの目標達成に貢献しています。多軸主軸機械は、並列操作がサイクルタイムを圧縮し、高稼働率で稼働するラインの生産目標を支えるため、大量生産の自動車および油圧機器用途で拡大しています。

主軸アーキテクチャと自動化の融合は、マシニングセンター市場における生産性向上のレバーであり続けています。ガントリーまたはロボットローダーと組み合わせた横形ラインは段取り替えのロスを削減し、より多くの無人稼働時間を可能にし、インテリジェントサイクルサポートを備えた縦形多機能プラットフォームはオペレーター依存度を低減します。このトレンドは、企業の持続可能性目標を支えるエネルギー効率の高い主軸設計と回生システムによって強化されています。その結果、大量生産環境での多軸主軸および横形システムの採用が徐々に増加し、縦形は多くのジョブショップで大きな設置ベースを維持しています。

地域分析

アジア太平洋は2025年の世界消費量の54.69%を占めており、強力な産業拡大と製造の深化に支えられ、2031年にかけて年平均成長率7.12%で成長する見込みです。中国は輸入と輸出の両方を拡大し続けており、2025年上半期の世界工作機械輸出シェアで19%を占めてドイツを上回り、高精度システムへの需要とともに国内能力の向上を反映しています。輸入は引き続き日本、ドイツ、台湾が主導しており、高度な横形および5軸機械への継続的な依存を示しています。同時に、中国の新工場は中高級の生産能力を拡大しており、地域の製造基盤を強化しています。

インドは、生産連動型インセンティブ制度や資本財プログラムなどの政策支援を通じて地位を強化しており、精密製造の対象市場を拡大しています。PLI自動車スキームおよび承認された資本財プロジェクトは、能力構築、卓越センター、および試験インフラを支援しています。この政策推進は、スキル開発への注力と相まって、インドがより高付加価値の部品およびアセンブリへと移行することを可能にしています。中国とともに、これらのトレンドはアジア太平洋をマシニングセンター市場の主要な成長エンジンとして位置づけています。

北米は2025年に強い勢いを獲得し、航空宇宙、防衛、自動車のリショアリングに支えられ、米国の製造技術受注が記録的な水準に達し、タイトな生産能力と短期的な需要を示しています。欧州はドイツとイタリアを中心に、洗練された産業基盤と持続可能性主導の設備投資サイクルから引き続き恩恵を受けており、統合によりOEMの能力が向上しています。中東・アフリカは多角化とエネルギー投資を通じて徐々に拡大していますが、輸入工作機械への依存は依然として高い状況です。全体として、アジア太平洋が成長を牽引し、北米と欧州が高付加価値および規制対象セクター全体で安定した需要を提供しています。

競合環境

マシニングセンター市場は引き続き断片化が特徴であり、グローバルOEM、地域専門メーカー、ニッチプレーヤーが産業および地域をまたいで幅広く競合しています。選択的な統合が進む中でも、顧客はアプリケーションのニーズ、サービスの近接性、コストパフォーマンスのバランスに基づいて多様なサプライヤーに依存しています。競争は熱安定性、エネルギー効率、デジタル統合、および柔軟で自動化対応のシステムを提供する能力に引き続き集中しています。これにより、単一のプレーヤーグループが市場ランドスケープを支配することはありません。

最近の買収は構造的な統合よりもポートフォリオ拡大を反映しています。DN SolutionsによるHELLERの買収およびMODIGによるLiCONの買収は、特に航空宇宙、半導体、大量生産製造において技術的な深みと地域的なリーチを強化しています。しかし、これらの動きは、複数の確立されたプレーヤーと新興プレーヤーが引き続き活動する、依然として高度に競争的なエコシステムの中で起きています。その結果、サプライヤーベースは地域をまたいで幅広く競争力を維持しています。

技術的差別化は、すべての階層のプレーヤーにとって引き続き主要な競争レバーです。DMG MORIとOkumaは、生産性と無人運転をサポートするため、エネルギー効率の高い設計、AI駆動の診断、デジタルツイン機能を進化させています。同時に、ベンダーはモジュール式アップグレード、レトロフィットソリューション、および中小メーカーの初期コストを低減するサービスモデルに注力しています。イノベーション、アクセシビリティ、ライフサイクル価値への重点は、市場の断片化した競争的な性質を強化しています。

マシニングセンター産業リーダー

DMG MORI

Yamazaki Mazak

Okuma Corporation

Haas Automation

Makino Milling Machine

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:DMG MORI CO., LTD.と東京大学は、2026年4月1日付けで工学系研究科内に加工変革研究センター(MXセンター)を設立しました。同センターは、プロセス統合、自動化、デジタル化を通じて、2050年までに世界の稼働中工作機械を500万台から100万台に削減することを目指しており、DMG MORIから東京大学基金への寄付によって資金が提供されます。研究は切削、研削、付加製造、デジタルツイン、およびエネルギー、航空宇宙、医療、半導体分野への応用に焦点を当てています。

- 2026年3月:DMG MORIはNMV 3000/5000 DCG第2世代5軸制御縦形マシニングセンターを発売しました。Y軸剛性が49%向上(NMV 5000のみ)、speedMASTER高速5軸主軸が20,000rpm(オプションで30,000rpm)に達し、サイクルタイムが17%短縮、アルミニウム切りくず排出率が従来モデル比2.67倍に向上しています。オプションのGear Production+は、荒ホブ加工から研削まで1台の機械でギア加工を統合します。このシリーズは航空、航空宇宙、金型製造、半導体、モビリティ産業を対象としています。

- 2026年1月:世界第3位の工作機械メーカーであるDN Solutionsは、ドイツ、米国、英国での規制当局の承認を経て、ドイツの高級工作機械メーカーHELLERの買収を完了しました。この戦略的パートナーシップにより、連結売上高が約20億ユーロ(22億米ドル)に達し、年間13,400台以上の機械を生産し、半導体、航空宇宙、デュアルユース産業におけるソリューションの範囲を大幅に拡大するとともに、欧州および北米のサービスネットワークを強化することが期待されています。

世界のマシニングセンター市場レポートの調査範囲

マシニングセンター市場レポートは、機械タイプ別(横形マシニングセンター、その他)、軸構成別(3軸、その他)、主軸方向別(横形、縦形、その他)、構造タイプ別(コラム型、ガントリー型、その他)、エンドユーザー産業別(自動車、エネルギー、その他)、地域別(北米、欧州、その他)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 横形マシニングセンター(HMC) |

| 縦形マシニングセンター(VMC) |

| ユニバーサル・5軸マシニングセンター |

| 多機能マシニングセンター(MTM) |

| その他(ガントリー・ブリッジ型センター、ターンミルセンター) |

| 3軸 |

| 4軸 |

| 5軸以上 |

| 横形 |

| 縦形 |

| 多軸主軸 |

| コラム型 |

| ガントリー型 |

| 移動テーブル型 |

| 自動車 |

| 航空宇宙・防衛 |

| エネルギー(石油・ガス、再生可能エネルギー) |

| 医療機器 |

| 金型・ダイ製造 |

| その他(一般製造、ジョブショップ、電子機器など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 機械タイプ別 | 横形マシニングセンター(HMC) | |

| 縦形マシニングセンター(VMC) | ||

| ユニバーサル・5軸マシニングセンター | ||

| 多機能マシニングセンター(MTM) | ||

| その他(ガントリー・ブリッジ型センター、ターンミルセンター) | ||

| 軸構成別 | 3軸 | |

| 4軸 | ||

| 5軸以上 | ||

| 主軸方向別 | 横形 | |

| 縦形 | ||

| 多軸主軸 | ||

| 構造タイプ別 | コラム型 | |

| ガントリー型 | ||

| 移動テーブル型 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| エネルギー(石油・ガス、再生可能エネルギー) | ||

| 医療機器 | ||

| 金型・ダイ製造 | ||

| その他(一般製造、ジョブショップ、電子機器など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

マシニングセンター市場の現在の規模と2031年までの予測年平均成長率は?

マシニングセンター市場規模は2026年に236億7,000万米ドルであり、年平均成長率5.37%で2031年までに307億5,000万米ドルに達する見込みです。

マシニングセンター市場において、2031年にかけてどの機械タイプが主導し、どれが最も急速に成長しますか?

縦形マシニングセンターが2025年に47.68%のシェアで主導しており、ユニバーサルおよび5軸構成が2031年にかけて年平均成長率6.12%で最も急速に成長しています。

マシニングセンター市場で最も普及している軸構成はどれですか?

3軸システムが2025年に52.34%のシェアを保持していますが、5軸以上が2031年にかけて年平均成長率6.78%で最も急速に成長しています。

マシニングセンター市場で最大のシェアを占める地域はどこですか?

アジア太平洋が2025年の世界消費量の54.69%を占めており、2031年にかけて年平均成長率7.12%で成長する見込みです。

マシニングセンター市場で最大の数量を牽引するエンドユーザーはどこですか?

自動車が2025年に36.78%のシェアを保持しており、航空宇宙・防衛が2031年にかけて年平均成長率7.89%で最も急速に成長するエンドユーザーです。

マシニングセンター市場における競争を形成している技術テーマは何ですか?

エネルギー効率、熱安定性、多軸プロセス統合、およびデジタルツインを活用した予知保全が主要なテーマであり、最近のプラットフォーム発売やソフトウェア機能に見られます。

最終更新日: