ドイツのハイブリッド電気自動車バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

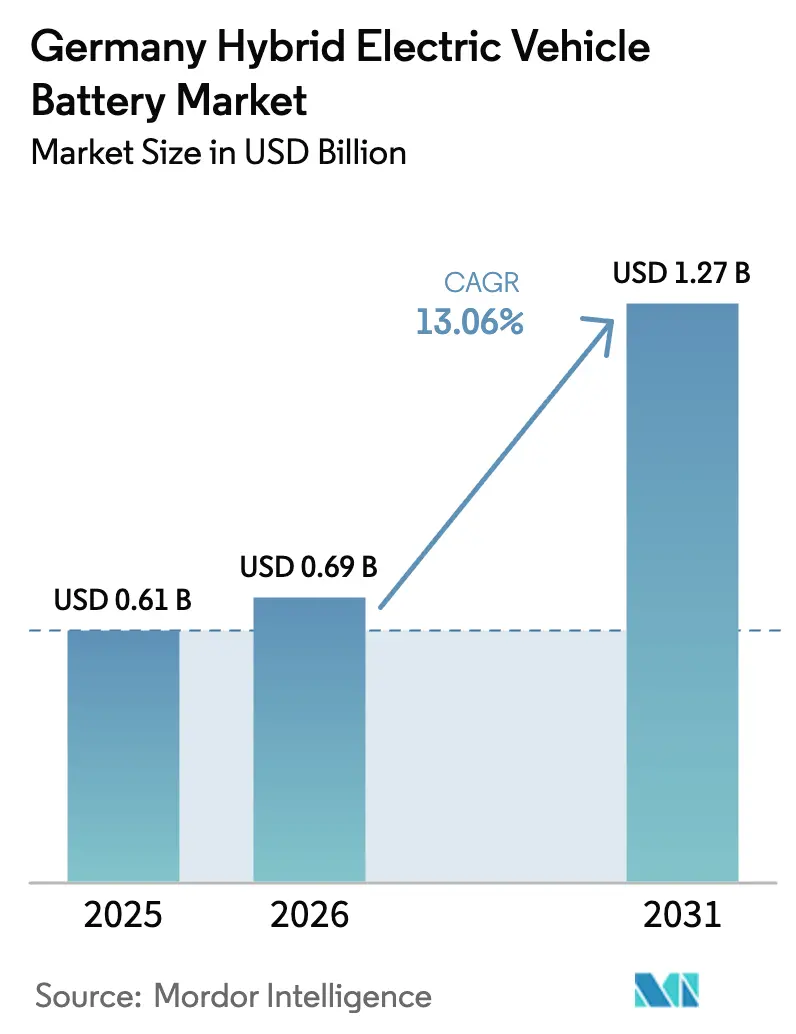

| 基準年の市場規模 (2025) | 0.61 十億米ドル |

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 13.06% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのハイブリッド電気自動車バッテリー市場分析

ドイツのハイブリッド電気自動車バッテリー市場規模は2026年に6億9,000万米ドルと推定され、2025年の6億1,000万米ドルから成長し、2031年には12億7,000万米ドルに達する見込みで、2026〜2031年にかけて13.06% CAGRで成長します。

EU全体の平均CO₂排出規制の強化、OEMによる垂直統合プログラムの加速、および国内セル工場の緩やかな立ち上がりが相まって、供給を上回るペースで国内バッテリー需要を押し上げています。CATLのエアフルト工場は2024年に8GWhしか生産できなかった一方、国内需要は60GWhを超えており、ザルツギッターおよびハイデの新たなギガファクトリーが建設段階にある間、ほとんどの自動車メーカーはアジアからのセル輸入を継続せざるを得ない状況です。[1]VDI/VDE-IT、「ドイツにおけるバッテリー生産と需要 2024」、vdivde-it.de 2023年にグローバルで平均139米ドル/kWhとなったリチウムイオンパック価格の下落は、プラグインハイブリッドの経済性を改善し、フリート用途におけるディーゼルエンジンの代替を後押ししています。同時に、48ボルトマイルドハイブリッドの台頭はメーカーに低コストのコンプライアンス手段を提供しており、プレミアムブランドは超急速充電を実現するために800ボルトアーキテクチャを採用しています。ギガファクトリー建設に伴う実行リスクや実走行時のPHEV排出量に対する精査が成長見通しを抑制しているものの、成長軌道を大きく損なうものではありません。

主要レポートのポイント

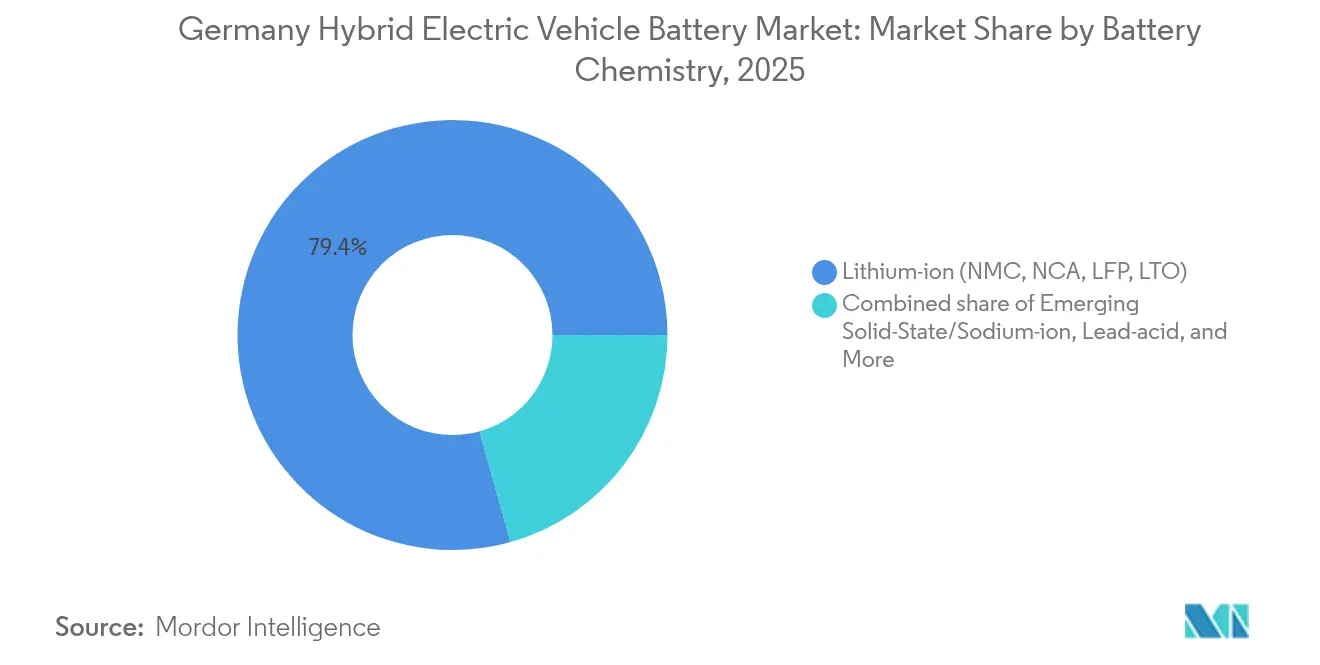

- バッテリー化学別では、リチウムイオンが2025年に79.35%の収益シェアを占めてトップとなり、新興の全固体およびナトリウムイオン技術は2031年までに27.1%のCAGRで拡大する見込みです。

- ハイブリッド化の程度別では、マイルドハイブリッドが2025年にドイツのハイブリッド電気自動車バッテリー市場シェアの48.10%を占め、同セグメントは2031年にかけて最高の15.1% CAGRを記録すると予測されています。

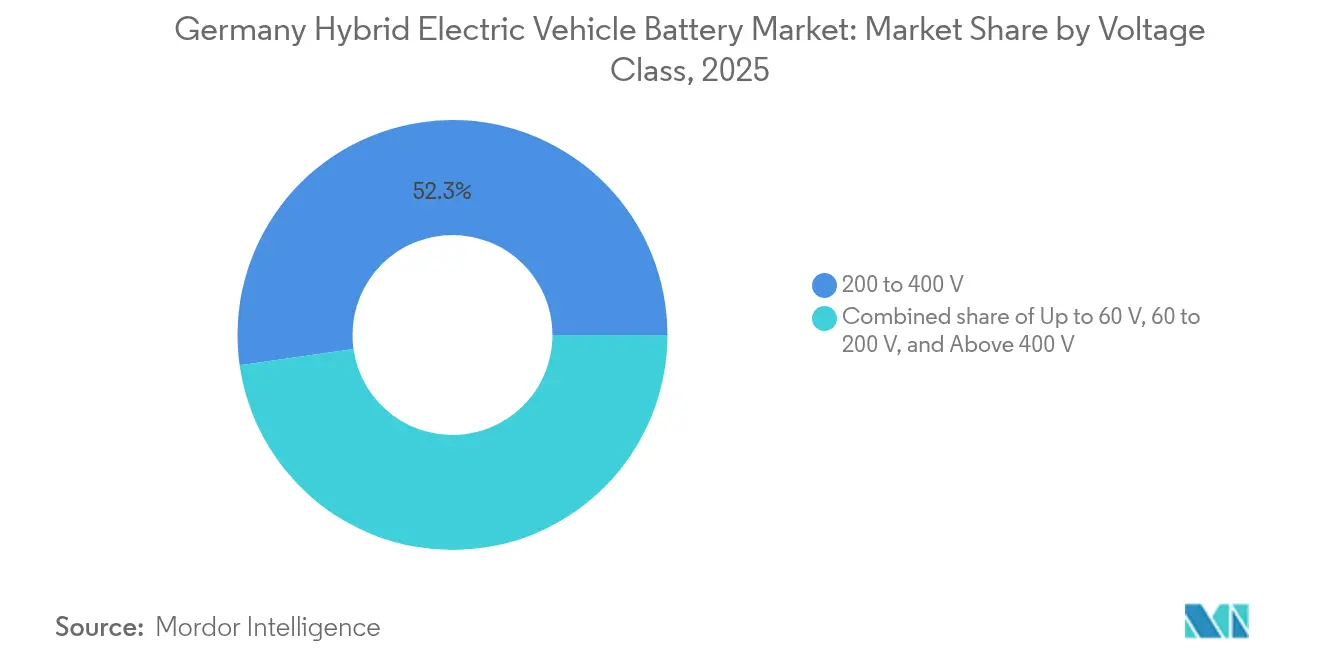

- 電圧クラス別では、200〜400ボルトカテゴリーが2025年のドイツのハイブリッド電気自動車バッテリー市場規模の52.25%のシェアを占め、400ボルト超クラスは2031年にかけて17.2% CAGRで拡大しています。

- 車両クラス別では、乗用車が2025年のドイツのハイブリッド電気自動車バッテリー市場規模の56.70%のシェアを占め、2031年にかけて15.6% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのハイブリッド電気自動車バッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HEV普及を加速するEUのCO₂フリート規制強化 | 3.20% | ドイツ、EU-27全体 | 中期(2〜4年) |

| リチウムイオンバッテリーの$/kWhの急速な低下 | 2.80% | グローバル、ドイツの調達 | 短期(2年以内) |

| ドイツ国内でのOEMギガファクトリー投資 | 2.50% | ドイツ(ザルツギッター、ハイデ、エアフルト) | 長期(4年以上) |

| ハイブリッド社用車に対する税制優遇措置 | 1.40% | ドイツ連邦政府およびラント | 短期(2年以内) |

| ドイツのサプライチェーンに参入するナトリウムイオンパイロットライン | 0.90% | ドイツ、EU初期サイト | 長期(4年以上) |

| 需要を押し上げる企業フリートのCO₂義務(スコープ3) | 1.60% | ドイツ、EU企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HEV普及を加速するEUのCO₂フリート規制強化

EU乗用車フリート目標は2025年に93.6g/kmへ引き下げられ、OEMは販売車両1台あたりの超過CO₂排出量1gにつき95ユーロのペナルティにさらされることになります。これにより、フルEVプラットフォームの資本負担なしに10〜15%の削減を確保できる48ボルトシステムがコスト効率の高い手段となっています。[2]欧州委員会、「規則(EU)2023/851 CO₂排出基準の改正」、europa.eu ドイツの年間約400万台の車両生産量はコンプライアンスリスクを集中させており、自動車メーカーは大量生産モデル全体にマイルドハイブリッドを展開しながら、プレミアムブランドはより深い削減のために高電圧プラグインハイブリッドを推進しています。BloombergNEFは、公共充電や消費者の支払い意欲が限られている地域でハイブリッドが格差を埋める中、同地域のEVシェアが2027年までに41%に達すると予測しています。[3]BloombergNEF、「バッテリー価格調査 2024」、bloomberg.com 48ボルトパック向けの生産能力を確保できないセルサプライヤーは、OEMが2025年の期限を前に契約確保に奔走する中でシェアを失うリスクがあります。

リチウムイオンバッテリーの$/kWhの急速な低下

パックレベルの価格は2023年に139米ドル/kWhまで低下し、規模拡大、LFP採用、およびドライ電極プロセスの成熟により2027年までに100米ドルを下回る可能性があります。Volkswagen傘下のPowerCoとKoenig & Bauerは、2025年に概念実証が実現すればセル工場のエネルギー使用量を15〜20%削減できる可能性のあるドライコーティングをパイロット試験中です。[4]Koenig & Bauer、「PowerCoとのドライコーティング技術パートナーシップ」、koenig-bauer.com パックコストの低下により自動車メーカーはフリート入札でプラグインハイブリッドをディーゼルに対抗させることができますが、原材料の価格変動により長期供給契約は依然として重要です。

ドイツ国内でのOEMギガファクトリー投資

Volkswagen、Northvolt、およびCATLは、ザルツギッター、ハイデ、エアフルトのセル工場に合計500億ユーロ超を充当し、2027年までに合計114GWhを目標としています。Northvoltは2024年に9億200万ユーロの国家補助を受けて着工しましたが、2024年11月に米国連邦破産法第11章の適用を申請し、実行リスクを浮き彫りにしました。Volkswagenは需要の軟化とコスト圧力を理由にザルツギッターの初期立ち上げを半分の能力に削減し、CATLはLFPのコスト優位性を活かしてエアフルトを14GWhに拡大中です。国内生産は物流排出量を削減し、今後のバッテリーパスポート規則への対応を可能にしますが、OEMは新工場が歩留まりとコスト目標を達成するまでアジアのサプライヤーとのヘッジを継続しています。

ハイブリッド社用車に対する税制優遇措置

ドイツは、電気走行距離が少なくとも40km以上またはCO₂排出量が50g/km未満のPHEVに対して月額0.5%の現物給付税率を認めており、従来の自動車の1%と比較して、国内登録台数の約60%を占める企業においてプラグインハイブリッドの人気を維持しています。これらのインセンティブの実際の効果に関する政治的議論により適格要件が厳格化される可能性があるため、OEMは将来の基準内に収まるよう15〜20kWhの大型パックを検討しており、それが車両重量の増加につながる場合でも同様です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーライフサイクル交換コストの不確実性 | −1.8% | ドイツ、EUフリート事業者 | 中期(2〜4年) |

| 2023年以降のPHEV購入補助金の廃止 | −2.3% | ドイツ連邦政府 | 短期(2年以内) |

| 規制強化につながる実走行時のPHEV排出量精査 | −1.5% | ドイツ、EU規制当局 | 中期(2〜4年) |

| 次世代化学物質向けEU原材料精製の不足 | −1.2% | EU全体、ドイツへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーライフサイクル交換コストの不確実性

ハイブリッドパックの保証は8年または16万kmをカバーしていますが、15kWhのPHEVパックの交換には5,000〜10,000ユーロかかる可能性があり、残存価値の15〜25%に相当します。サードパーティによる再生の限界や独自のBMSロックアウトが懸念を複合的に高め、中古車価格を押し下げ、リースコストを引き上げています。VW傘下のPowerCoなど、クローズドループリサイクルとモジュール修理に投資するOEMは、ライフサイクルコストの削減と購入者の安心感の向上を目指しています。

2023年以降のPHEV購入補助金の廃止

2023年12月のプラグインハイブリッド向けウムヴェルトボーナスの終了により、1台あたり最大4,500ユーロが削減され、2024年のEV販売は従来予測を29%下回る水準に落ち込みました。消費者はマイルドハイブリッドへシフトしており、OEMはプラグインバリアントをより高マージンのプレミアムセグメントに振り向けています。バッテリーサプライヤーは、フリートPHEV向けのエネルギー密度の高いラインを維持しながら、小型48ボルトパックに向けて生産能力を再調整する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:代替技術が拡大する中でリチウムイオンが優位を維持

リチウムイオンは2025年のドイツのハイブリッド電気自動車バッテリー市場シェアの79.35%を維持しており、成熟したサプライチェーンと最大280Wh/kgのエネルギー密度に支えられています。ニッケルリッチNMCはプレミアムプラグインハイブリッドで主流を占め、LFPはコバルトフリーのコスト優位性によりマイルドハイブリッドでの採用が進んでいます。リチウムイオンパック向けのドイツのハイブリッド電気自動車バッテリー市場規模は車両生産量と連動して拡大する見込みですが、全固体およびナトリウムイオン化学は安全性と原材料の優位性を活かして27.1% CAGRを記録すると予測されています。

全固体プロトタイプは400Wh/kgを実現すると期待されており、BMWおよびMercedes-Benzとのパートナーシップを引き付けている一方、ナトリウムイオンパイロットラインは密度がそれほど重要でない48ボルトシステムを目標としています。その結果生じる多化学物質の市場環境は、サプライヤーに柔軟な生産体制とデュアルソーシング戦略の維持を迫っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ハイブリッド化の程度別:マイルドハイブリッドが数量を支配

マイルドハイブリッドは2025年のドイツのハイブリッド電気自動車バッテリー市場シェアの48.10%を確保し、OEMが大量生産モデル全体に48ボルトシステムを展開するにつれて15.1% CAGRで拡大しています。システムコストは約800〜1,200ユーロで推移しており、プラグインハイブリッドの費用のおよそ3分の1であり、暫定的なCO₂規制を満たす10〜15%の燃費節約を実現しています。

プラグインハイブリッドは50kmの電気走行距離を求めるプレミアムおよびフリートセグメントにとって依然として不可欠ですが、補助金の廃止と排出量精査が台数成長を抑制しています。フルハイブリッドはマイルドハイブリッドのコスト効率とプラグインの航続距離能力の間で圧迫されており、多くのブランドがラインナップの合理化を進めています。

電圧クラス別:急速充電プラットフォームが加速

200〜400ボルトクラスは2025年の価値の52.25%を占め、主流のプラグインハイブリッドアーキテクチャを反映しています。Porscheおよびその他のプレミアムOEMが牽引する400ボルト超システムは17.2% CAGRで推移しており、充電時間を15分未満に短縮する800V急速充電を可能にしています。

対照的に、主に48Vマイルドハイブリッドで構成される60ボルト未満の層は、0.5〜1.5kWhのパックサイズにより容量ではなく台数を支配しています。電圧セグメンテーションはコンプライアンス向けの48Vとパフォーマンス向けの800Vに二極化しており、技術曲線の進展とともに中間帯は縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:乗用車がリードするが商用フリートが急追

乗用車は2025年のドイツのハイブリッド電気自動車バッテリー市場規模の56.70%を占め、ブランドがマイルドおよびプラグインバリアントでモデルラインを刷新するにつれて2031年にかけて15.6% CAGRで成長しています。個人購入者は税制優遇のために長距離プラグインハイブリッドを好む一方、企業フリートは低TCOのためにマイルドハイブリッドを採用しています。

商用車、特にラストマイル配送バンは、スコープ3義務の発効に伴い小規模なベースから急速に成長しています。これらの使用サイクルは高耐久性パックと堅牢な熱設計を必要とし、産業グレードのソリューションを専門とするサプライヤーにとってホワイトスペースを開いています。

地理的分析

ドイツは2023年に約60GWhのバッテリー需要を生み出しましたが、国内生産はわずか8GWhにとどまり、ザルツギッターとハイデが2025年以降に本格稼働するまでアジア輸入への依存を浮き彫りにしています。シュレースヴィヒ=ホルシュタイン州などの北部州は、風力発電によるギガファクトリーと低炭素フットプリントを組み合わせることで注目を集めており、ニーダーザクセン州はVolkswagenのPowerCoハブを支えています。

バイエルン州とバーデン=ヴュルテンベルク州はMercedes-BenzとBMWのエンジニアリングセンターとして高電圧および全固体の研究開発に注力しています。この地理的分断は、北部クラスターが数量と再生可能エネルギーを追求し、南部ハブがプレミアム化学物質とクローズドループリサイクルを追求することを意味しており、2027年から始まるEUバッテリー規制のカーボンフットプリントラベルと整合しています。

隣国のポーランドとハンガリーはLG Energy Solution、Samsung SDI、CATLによる大型セル工場を追加しており、ドイツのOEMへの供給とリスク分散を図っています。スペインの新興バレンシアハブはさらに地域バランスを支援しています。したがってドイツは、純粋な需要センターから、自社工場、国境を越えた調達、および先進化学物質のリーダーシップを組み合わせた統合ノードへと進化しています。

競争環境

アジアの既存勢力であるCATL、LG Energy Solution、Samsung SDI、Panasonicは依然としてドイツのハイブリッドセルの大部分を供給していますが、欧州の挑戦者とOEMの自社事業がこの分野を再形成しています。CATLはエアフルトを14GWhに拡大し、LFP価格競争力で2025年の収益化を目指しています。Northvoltの60GWhハイデプロジェクトは欧州の野心を示していますが、2024年の米国破産申請後は資本リスクも浮き彫りにしています。

VW傘下のPowerCoはドライ電極コーティングをパイロット試験し、セル生産コストを15〜20%削減することでホームフィールドのコスト優位性を追求しています。PorscheによるVartaのV4Drive事業の過半数株式取得は、超高出力円筒形セルを自社内に取り込むものであり、OEMによる技術所有権への動きを強調しています。

機会スペースには、商用車向けの堅牢なパックインテグレーターや、EUのリサイクル含有量割当を満たすリサイクル企業が含まれます。競争優位性は純粋なGWh規模からシステムレベルのイノベーション、製造プロセスの知的財産、および上流の原材料確保へと移行しており、単独のセルメーカー間での統合を促進しながら垂直統合プレーヤーに報いています。

ドイツのハイブリッド電気自動車バッテリー産業のリーダー企業

LG Energy Solution

Contemporary Amperex Technology Co Ltd.

BYD Company

Samsung SDI

Panasonic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Porsche AGがV4Drive Battery GmbHの過半数株式取得を完了し、将来の800Vプラットフォーム向けに超高出力円筒形セル技術を確保しました。

- 2024年12月:Volkswagen PowerCoとKoenig & Bauerがドライパウダー電極コーティングの進捗を確認し、セルコストを最大20%削減できる可能性のある2025年半ばの概念実証を目指しています。

- 2024年11月:Northvolt ABが米国連邦破産法第11章の適用を申請し、9億200万ユーロのドイツ国家補助を受けた60GWhハイデ工場に不確実性をもたらしました。

- 2024年9月:Volkswagenがコスト圧力と需要の軟化を理由にザルツギッターのセル工場の立ち上げ規模縮小を発表し、当初能力のおよそ半分で稼働する予定です。

ドイツのハイブリッド電気自動車バッテリー市場レポートの調査範囲

ハイブリッド電気自動車(HEV)バッテリーは、ハイブリッド車のパワートレインシステムの重要なコンポーネントです。このバッテリーにより、ハイブリッド電気自動車は回生制動を可能にすることで、従来の内燃機関車と比較して優れた燃費効率と低排出量を実現します。回生制動は、制動時に失われるはずのエネルギーを回収・蓄積するものです。蓄積されたエネルギーは、内燃機関の負荷を軽減したり、低速走行時に車両を駆動したりするために使用でき、ハイブリッド車の全体的な効率性と環境への配慮に貢献しています。

ドイツのハイブリッド電気自動車バッテリー市場は、バッテリー化学、ハイブリッド化の程度、電圧クラス、および車両クラスによってセグメント化されています。バッテリー化学別では、市場はリチウムイオンバッテリー、鉛酸バッテリー、ナトリウムイオンバッテリー、およびその他にセグメント化されています。ハイブリッド化の程度別では、市場はマイルドハイブリッド(48V MHEV)、フルハイブリッド(HEV)、プラグインハイブリッド(PHEV)、およびレンジエクステンダーハイブリッドにセグメント化されています。電圧クラス別では、市場は60V以下、60〜200V、200〜400V、および400V超に分類されています。車両クラス別では、市場は乗用車、商用車、二輪・三輪車、およびオフハイウェイ・特殊車両にセグメント化されています。本レポートは、上記すべてのセグメントについて収益(米ドル)による市場規模予測を提供しています。

| リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) |

| 鉛酸 |

| 新興の全固体/ナトリウムイオン |

| マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) |

| プラグインハイブリッド(PHEV) |

| レンジエクステンダーハイブリッド |

| 60V以下 |

| 60〜200V |

| 200〜400V |

| 400V超 |

| 乗用車 |

| 商用車 |

| 二輪・三輪車 |

| オフハイウェイおよび特殊車両 |

| バッテリー化学別 | リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) | |

| 鉛酸 | |

| 新興の全固体/ナトリウムイオン | |

| ハイブリッド化の程度別 | マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) | |

| プラグインハイブリッド(PHEV) | |

| レンジエクステンダーハイブリッド | |

| 電圧クラス別 | 60V以下 |

| 60〜200V | |

| 200〜400V | |

| 400V超 | |

| 車両クラス別 | 乗用車 |

| 商用車 | |

| 二輪・三輪車 | |

| オフハイウェイおよび特殊車両 |

レポートで回答される主要な質問

2031年におけるドイツのハイブリッド電気自動車バッテリー市場の予測値はいくらですか?

市場は2031年までに12億7,000万米ドルに達すると予測されており、2026〜2031年にかけて13.06% CAGRを反映しています。

ドイツのハイブリッドにおいて最大のシェアを持つバッテリー化学はどれですか?

リチウムイオン化学は2025年の収益の79.35%を占め、他の化学物質を大きく上回っています。

ドイツで48ボルトマイルドハイブリッドが急速に成長している理由は何ですか?

プラグインシステムの3分の1のコストで10〜15%の燃費節約を実現し、自動車メーカーがEUのCO₂目標を達成するのに役立っています。

ナトリウムイオン技術は将来のハイブリッドバッテリーにどのような影響を与えますか?

2026年に計画されているナトリウムイオンパイロットラインは、48ボルトパックの材料コストを削減し、原材料調達を多様化できる可能性があります。

ドイツの新たなギガファクトリープロジェクトを脅かすリスクは何ですか?

コスト超過、車両需要の軟化、およびサプライチェーンの資金調達上の課題が、すでにザルツギッターとハイデでの拡張を遅らせています。

2031年にかけて最もバッテリー需要を追加する車両セグメントはどれですか?

乗用車は依然として最大の数量ドライバーですが、商用バンはスコープ3義務により最も急速な増分成長を示しています。

最終更新日: