米国ハイブリッド電気自動車バッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

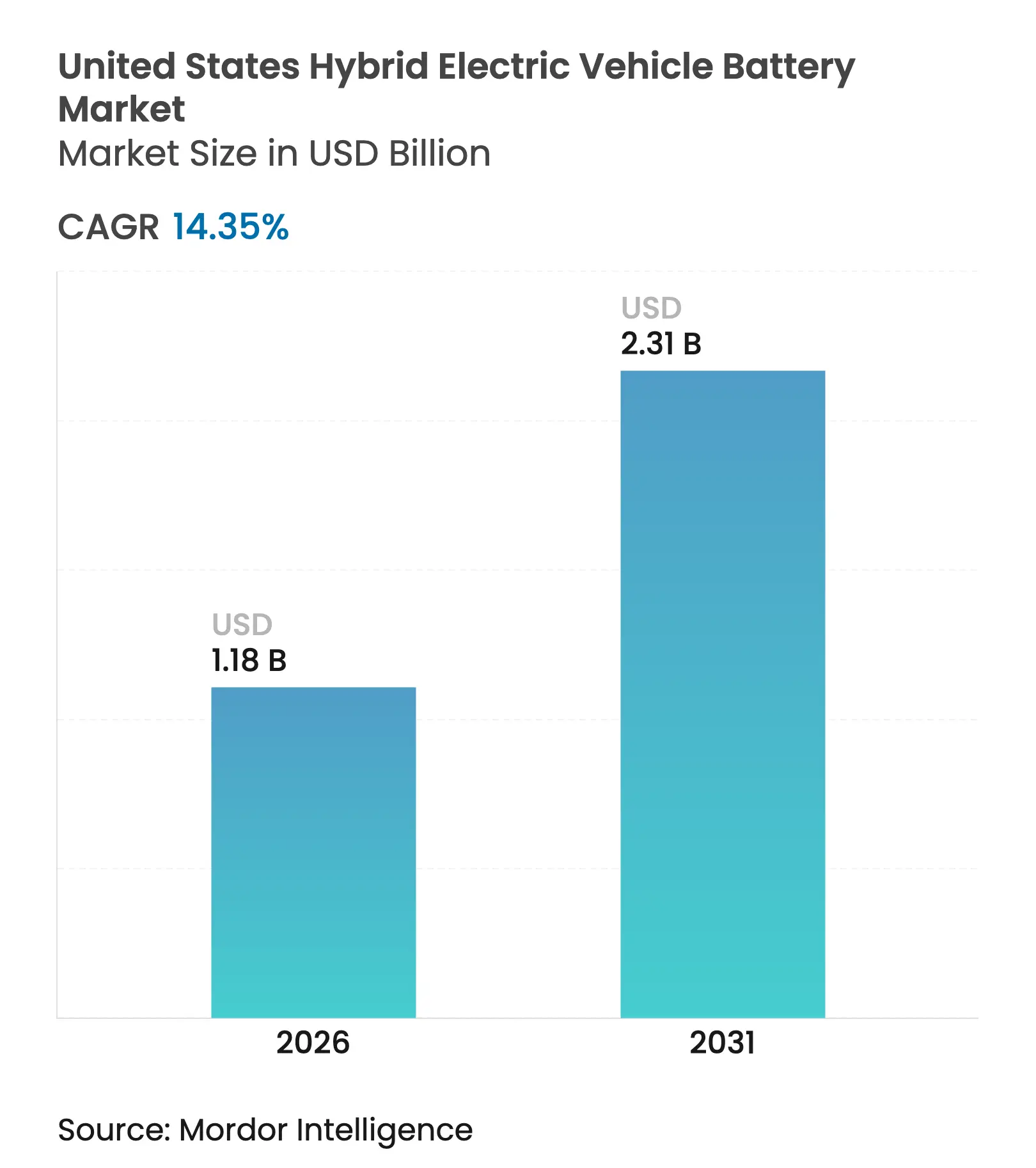

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 14.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ハイブリッド電気自動車バッテリー市場分析

米国ハイブリッド電気自動車バッテリー市場規模は、2025年の10億3,000万米ドルから2026年には11億8,000万米ドルに成長し、2026〜2031年の年平均成長率14.35%で2031年までに23億1,000万米ドルに達すると予測されています。

自動車メーカーは、バッテリー電気自動車の普及が予想より遅れていることへのリスクヘッジとしてハイブリッドプログラムに注力しており、一方でインフレ抑制法の生産税額控除はサプライチェーンを圧縮し、国内生産マージンを引き上げ、価格の見通しを改善しています。[1]米国エネルギー省、「2022年インフレ抑制法—先進製造生産税額控除」、energy.gov 同時に、リチウムイオンパックのコストはキロワット時あたり100米ドルの閾値に近づきつつあり、補助金がない場合でもハイブリッド車の経済的合理性を高めています。[2]BloombergNEF、「バッテリーパック価格がキロワット時あたり115米ドルに低下し、コストパリティに接近」、bloomberg.com セカンドライフ用途および車両系統連系(V2G)による収益源は残存価値を高め始めており、フリートおよび個人購入者双方の総所有コストを低下させています。カリフォルニア州の先進クリーンカーII目標や全国的なFMVSS 305a安全規制を含む規制面の追い風が、需要見通しをさらに支えています。

レポートの主要ポイント

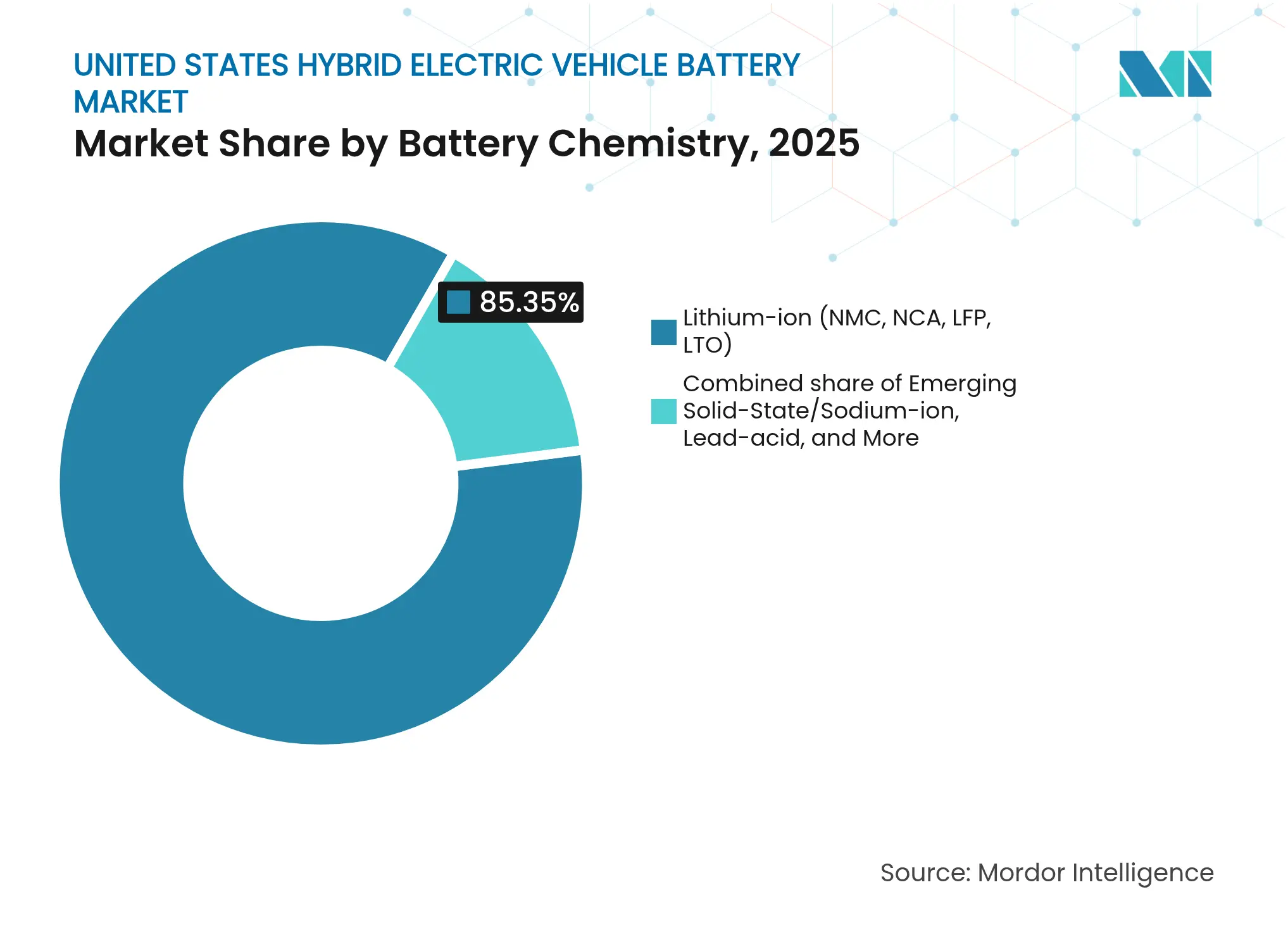

- バッテリー化学別では、リチウムイオンが2025年の米国ハイブリッド電気自動車バッテリー市場シェアの85.35%を占め、新興の固体電解質およびナトリウムイオン化学は2031年までに28.2%のCAGRで拡大する見込みです。

- ハイブリッド化の程度別では、48ボルトマイルドハイブリッドが2025年の収益の46.05%を占め、2031年まで16.25%のCAGRで成長すると予測されています。

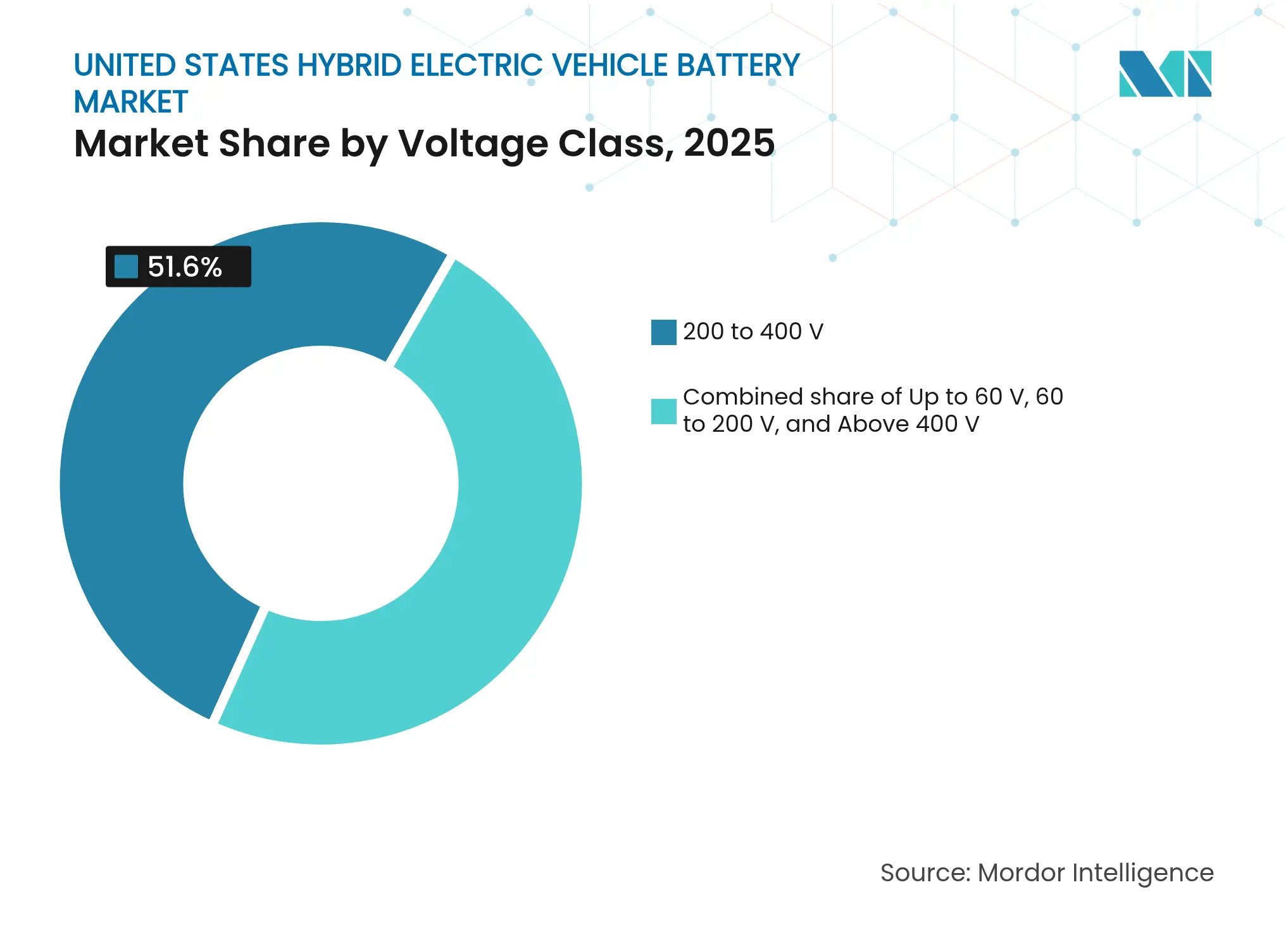

- 電圧クラス別では、200〜400ボルトシステムが2025年の価値の51.60%をリードし、400ボルト超のアーキテクチャは2031年まで18.55%のCAGRで推移する見通しです。

- 車両クラス別では、乗用車が2025年の需要の56.85%を占め、2031年まで17.15%のCAGRで拡大しています。

- LG Energy Solution、Panasonic Energy、Samsung SDI、CATL、およびPrime Planet Energy & Solutionsは、2025年の米国ハイブリッド電気自動車バッテリー市場規模の合計約59〜64%を掌握しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ハイブリッド電気自動車バッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ抑制法主導の国内バッテリー製造インセンティブ | 4.2% | 米国、特に南東部製造回廊(テネシー州、ジョージア州、ケンタッキー州)への集中 | 中期(2〜4年) |

| 電気自動車のみへの移行鈍化の中でのハイブリッド販売急増 | 3.8% | 米国、特にカリフォルニア州、コロラド州、およびゼロエミッション車規制を有する北東部諸州 | 短期(2年以内) |

| リチウムイオンパックコストのキロワット時あたり100米ドル未満への急速な低下 | 3.1% | 米国、国内組立および現地化されたサプライチェーンを持つ自動車メーカーが恩恵を受ける | 中期(2〜4年) |

| セカンドライフおよびV2G収益プールによる残存価値の向上 | 1.9% | 米国、カリフォルニア州、テキサス州、およびPJMインターコネクション系統地域での早期採用 | 長期(4年以上) |

| FMVSS 305a安全規制による先進化学への移行促進 | 1.5% | 米国(連邦規制) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレ抑制法主導の国内バッテリー製造インセンティブ

第45X条は、国内で生産されたバッテリーセルに対してキロワット時あたり35米ドル、モジュールに対してキロワット時あたり10米ドルを提供し、垂直統合プレーヤーの粗利益率を二桁台で改善します。この税額控除は、LG Energy SolutionとGeneral Motorsが2026年までに年間50ギガワット時の生産能力を計画しているテネシー州、ジョージア州、ケンタッキー州でのギガファクトリー建設を加速させています。2029年までに50%に引き上げられる原産地コンテンツ閾値は、アジアのサプライヤーに正極材および負極材ラインの現地化を促し、米国エネルギー省から2億米ドルの融資を受けたMicrovastなどの中堅企業に機会をもたらしています。2033年の段階的廃止は早期投資に高いプレミアムを置き、セルメーカーと自動車メーカーの間の長期供給契約を促進しています。これらの要因が総合的に、米国ハイブリッド電気自動車バッテリー市場の近期成長プロファイルを押し上げています。[3]米国エネルギー省、「2022年インフレ抑制法—先進製造生産税額控除」、energy.gov

電気自動車のみへの移行鈍化の中でのハイブリッド販売急増

ハイブリッド車の登録台数は2024年に前年比38%増の約140万台に達した一方、バッテリー電気自動車の成長は7%に鈍化しました。都市部以外での公共急速充電器の密度が低いため、航続距離への不安が依然として高く、コスト重視の購入者をハイブリッド車へと誘導しています。フォードは2027年までの電動化予算の40%をハイブリッドおよびプラグインプログラムに振り向け、従来のバッテリー電気自動車優先の姿勢を転換しました。カリフォルニア州の規制では、長距離走行可能なプラグインハイブリッドがゼロエミッション車目標を満たすことが認められており、大容量パックへの需要を下支えしています。この転換は、米国ハイブリッド電気自動車バッテリー市場におけるパックサプライヤーのより広い収益基盤を支えています。

リチウムイオンパックコストのキロワット時あたり100米ドル未満への急速な低下

パック価格は2024年にキロワット時あたり115米ドルに低下し、材料デフレと工場規模の経済効果が積み重なる中、100米ドルに向けて引き続き低下しています。BYDのブレードなどのリン酸鉄リチウム設計は、大量注文においてセルレベルでキロワット時あたり95米ドルに達しました。ドライ電極コーティングは生産時のエネルギー使用量を約30%削減し、設備投資を5分の1削減します。これらの進展により、自動車メーカーはハイブリッド車のバリアントを内燃機関同等車の3,000米ドル以内で価格設定することが可能となり、米国ハイブリッド電気自動車バッテリー市場の軌道を強化しています。

セカンドライフおよびV2G収益プールによる残存価値の向上

カリフォルニア州とテキサス州でのV2Gパイロットプロジェクトでは、年間の系統サービス収益が車両1台あたり300〜500米ドルとなり、所有コストを相殺しています。Duke Energyのノースカロライナ州プロジェクトは、退役したハイブリッドパックをキロワット時あたり180米ドルで2MWhのアレイに集約し、新規建設コストの半分を実現しました。更新されたSAE J2929プロトコルは健全性認証を合理化し、二次市場の流動性を高めています。これらの収益化経路は購入者のライフサイクル経済性を強化し、米国ハイブリッド電気自動車バッテリー市場内での普及をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物の供給逼迫 | -2.8% | 米国、オーストラリア、チリ、アルゼンチン、および中国からの輸入に依存 | 中期(2〜4年) |

| 連邦税額控除に関する政治的不確実性 | -1.7% | 米国(連邦政策) | 短期(2年以内) |

| 米国のバッテリーリサイクル能力の不足 | -1.2% | 米国、ネバダ州、オハイオ州、ジョージア州における初期段階のインフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要鉱物の供給逼迫

水酸化リチウムは2024年後半にメートルトンあたり平均45,000米ドルと、2020年比で3倍となり、国内生産は需要の2%未満しかカバーしていません。[4]米国地質調査所、「鉱物商品概要2024—リチウム」、usgs.gov 高ニッケル正極材はインドネシアの輸出規制による追加的な圧力に直面しており、コバルトの調達はコンゴ民主共和国に集中したままです。サッカーパスおよびライオライトリッジでの許認可の遅れにより、初回生産は2020年代後半にずれ込んでいます。自動車メーカーはリスク軽減のためリン酸鉄リチウムへの転換を進めていますが、エネルギー密度の低さはパック重量を増加させ、効率を損なう可能性があります。これらのダイナミクスは、米国ハイブリッド電気自動車バッテリー市場の成長見通しを抑制しています。

連邦税額控除に関する政治的不確実性

2024年の議会提案では、プラグインハイブリッドへの7,500米ドルの税額控除の削減や価格上限の適用が求められ、製品計画の見通しが不透明になりました。2024年には対象モデルの40%未満しか段階的に引き上げられる国内コンテンツ閾値を満たしておらず、2023年から大幅に低下しました。いかなる削減も即座にリース価格に反映され、価格感応度の高いセグメントの需要を冷え込ませるでしょう。自動車メーカーはその差額を吸収するか、発売を遅らせるかを迫られ、米国ハイブリッド電気自動車バッテリー市場に周期的なボラティリティをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:化学多様化の中でリチウムイオンがリードを維持

リチウムイオンソリューションの米国ハイブリッド電気自動車バッテリー市場規模は2025年の価値の85.35%を占め、優れたエネルギー密度と成熟したコスト曲線を反映しています。ニッケルマンガンコバルト系は220〜260Wh/kgを必要とするプラグインアーキテクチャを支配し、リン酸鉄リチウムは安全性とコバルトフリー調達を優先するマイルドハイブリッドに訴求しています。ニッケル水素の役割は、自動車メーカーが高容量リチウムイオン設計に移行するにつれて縮小していますが、実証された耐久性から一部のトヨタプラットフォームでは存続しています。鉛酸は12ボルト補助系統で継続使用されていますが、放電深度の制限が牽引力としての可能性を制約しています。

新興化学は米国ハイブリッド電気自動車バッテリー市場のアドレス可能なベースを拡大しています。Solid Powerの固体電解質プロトタイプは2024年の実験室試験で390Wh/kgに達し、2026年までのパイロット生産を目標としています。ナトリウムイオンのコスト優位性と広い温度帯は、過酷な気候における48ボルトパックの候補としています。鉱物含有量に関するEPAの提案ラベリング規則は化学の多様化を促し、上流サプライチェーンのリスクを低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ハイブリッド化の程度別:コスト重視のマイルドシステムが数量を牽引

48ボルトで動作するマイルドハイブリッドは、米国ハイブリッド電気自動車バッテリー市場の2025年収益の46.05%を占め、2031年まで16.25%のCAGRで成長すると予測されています。0.5〜1.5kWhパックと組み合わせたベルトスタータージェネレーターは、回生ブレーキ、エンジンのアイドリングストップ、トルクアシストを可能にし、1,500米ドル未満の追加コストで10〜15%の燃費改善をもたらします。高電圧インターロックが不要なため、ISO 6469-3への準拠が統合を容易にしています。

フルハイブリッドはフリートの燃費目標達成において引き続き重要な役割を果たし、プラグインハイブリッドは連邦および州のインセンティブが車両価格の衝撃を和らげるプレミアムニッチを占めています。レンジエクステンダー形式は、自動車メーカーが大容量パックまたは低コストのマイルドソリューションのいずれかにポートフォリオを絞り込む中で縮小しています。これらの組み合わせが総合的に、米国ハイブリッド電気自動車バッテリー市場の堅調な成長を支えています。

電圧クラス別:従来の中電圧設計が優勢、800Vが勢いを増す

200〜400ボルトのバッテリーシステムは2025年に51.60%のシェアを保持し、銅の使用量と熱管理の複雑さを最小化するトヨタおよびホンダの定着したアーキテクチャを反映しています。マイルドハイブリッドに不可欠な60ボルト未満のパックは、コスト重視の購入者を引き付ける相当規模の二次ブロックを形成しています。

400ボルト超のアーキテクチャは急速に拡大しており、プレミアムプラグインハイブリッドが150kW直流急速充電のために800ボルトプラットフォームを採用する中、18.55%の予測CAGRを記録しています。炭化ケイ素インバーターは効率を2パーセントポイント向上させ、より高い半導体コストを相殺し、米国ハイブリッド電気自動車バッテリー市場をさらに多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:乗用車が需要を牽引、商用フリートが加速

乗用車は2025年の消費量の56.85%を維持し、米国ハイブリッド電気自動車バッテリー市場において2031年まで17.15%のCAGRで成長すると予測されています。消費者の関心は、40マイルの電気走行距離と従来の給油の利便性を組み合わせたRAV4プライムなどのクロスオーバーに集中しています。フォードのCD6を含む共通アーキテクチャは、複数の車名にわたって研究開発コストを分散させています。

ラストマイル配送バンから中型トラックまでの商用車は、フリートオペレーターが充電設備のアップグレードなしに燃費削減を求める中、次の成長の楔を形成しています。オフハイウェイ機械および小型二輪・三輪車は依然として初期段階のセグメントですが、将来の多様化を示唆しています。これらのセグメントが総合的に、米国ハイブリッド電気自動車バッテリー市場の回復力を高めています。

地域分析

テネシー州、ジョージア州、ケンタッキー州、サウスカロライナ州にまたがる南東部回廊が、米国ハイブリッド電気自動車バッテリー市場の製造中心地として台頭しています。LG Energy Solution、SK On、Envision AESCがそれぞれ州のインセンティブと組立工場への近接性を活用し、2028年までに計画生産能力は100GWhを超えます。カリフォルニア州はセル生産は少ないものの、先進クリーンカーII規制と収益化可能な系統サービスを実証する堅調なV2Gパイロットプロジェクトを通じて需要を牽引しています。

中西部は、A123 SystemsとRomeo Powerが自動車メーカーの検証サイクルを支援する技術センターを維持するデトロイト周辺にパック統合およびバッテリー管理の専門知識を集積しています。テキサス州は低コストの再生可能エネルギーが湿式製錬の運営コストを低下させるため、リサイクルおよびセカンドライフのスタートアップを引き付けています。充電インフラの格差が地域ミックスを形成しており、農村部ではフルまたはマイルドハイブリッドが好まれ、レベル2ネットワークが密な都市部ではプラグインモデルが好まれています。連邦NEVIプログラムは2027年までの回廊カバレッジを目標とし、大容量パックへの需要を押し上げる可能性があります。

規制の枠組みは依然として断片化しており、例えば全国的な車両系統連系相互接続標準の欠如が複数州にまたがるフリート展開を複雑にしています。しかし総合的な結果として、米国ハイブリッド電気自動車バッテリー市場は地理的にバランスの取れた成長プロファイルを示しています。

競合ランドスケープ

米国ハイブリッド電気自動車バッテリー市場は中程度の集中度を示しています。上位5社のサプライヤーであるPanasonic Energy、LG Energy Solution、Samsung SDI、CATL、およびPrime Planet Energy & Solutionsは、2024年に合計60〜65%のシェアを保持していました。アジアの既存企業は完全統合されたサプライチェーンと長年の自動車メーカーとの関係を活用しています。Ultium Cellsなどの合弁事業は生産能力と技術ロードマップを確保し、BYDとGotionはフリート向けリン酸鉄リチウムパックの価格競争を目指しています。

技術競争は固体電解質のブレークスルーをめぐって激化しています。Solid PowerとQuantumScapeは自動車メーカーからの投資出資を獲得し、既存企業はシリコン負極設計に関する特許を記録的な量で出願しており、2024年には40%増加しました。FMVSS 305aおよびSAE J2464の乱用試験適合にはセル設計1件あたり200万米ドルを超えるコストがかかる可能性があり、参入障壁が高まっています。これにより、規模、認証能力、および知的財産の幅が米国ハイブリッド電気自動車バッテリー市場内での競争優位を決定する環境が醸成されています。

米国ハイブリッド電気自動車バッテリー産業リーダー

Panasonic Energy Co. Ltd.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Envision AESC Group Ltd.

Clarios International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:9月、SK Onはコロラド州を拠点とする再生可能エネルギー開発会社Flatiron Energy Developmentと、米国初の大型エネルギー貯蔵システム(ESS)契約を締結しました。約2兆ウォン(14億米ドル相当)の本契約は、7.2ギガワット時のコスト効率の高いリン酸鉄リチウムバッテリーを対象としています。

- 2025年7月:Panasonicは持続可能性と雇用創出へのコミットメントのもと、カンザス州の新ギガファクトリーで量産を開始し、年間50万台の電気自動車(EV)に電力を供給するのに十分な生産量を目標としています。

- 2025年2月:リン酸鉄リチウム(LFP)バッテリー技術およびエネルギー貯蔵ソリューションのグローバルリーダーであるA123 Systemsは、米国内の新製造施設に向けてJLLを不動産アドバイザーとして起用しました。

- 2024年5月:現代自動車は、米国内の電気自動車(EV)工場でハイブリッド車生産に投資する計画を発表しました。同社はジョージア州のEVおよびバッテリー製造施設にこの投資を振り向け、ハイブリッド車を製造する予定です。

米国ハイブリッド電気自動車バッテリー市場レポートの調査範囲

ハイブリッド電気自動車(HEV)バッテリーとは、ハイブリッド車の電気モーターに電力を供給する充電式エネルギー貯蔵システムです。HEVは従来の内燃機関(ICE)と電気推進システムを組み合わせています。HEVのバッテリーは、特に回生ブレーキ時のエネルギー回収・貯蔵および加速時の追加動力供給において重要な役割を果たします。

米国ハイブリッド電気自動車バッテリー市場は、バッテリー化学、ハイブリッド化の程度、電圧クラス、および車両クラスによってセグメント化されています。バッテリー化学別では、リチウムイオンバッテリー、鉛酸バッテリー、ナトリウムイオンバッテリー、およびその他にセグメント化されています。ハイブリッド化の程度別では、マイルドハイブリッド(48V MHEV)、フルハイブリッド(HEV)、プラグインハイブリッド(PHEV)、およびレンジエクステンダーハイブリッドにセグメント化されています。電圧クラス別では、60V以下、60〜200V、200〜400V、および400V超に区分されています。車両クラス別では、乗用車、商用車、二輪・三輪車、およびオフハイウェイ・特殊用途にセグメント化されています。本レポートは上記全セグメントの収益(米ドル)による市場規模予測を提供しています。

| リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) |

| 鉛酸 |

| 新興固体電解質・ナトリウムイオン |

| マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) |

| プラグインハイブリッド(PHEV) |

| レンジエクステンダーハイブリッド |

| 60V以下 |

| 60〜200V |

| 200〜400V |

| 400V超 |

| 乗用車 |

| 商用車 |

| 二輪・三輪車 |

| オフハイウェイおよび特殊用途 |

| バッテリー化学別 | リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) | |

| 鉛酸 | |

| 新興固体電解質・ナトリウムイオン | |

| ハイブリッド化の程度別 | マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) | |

| プラグインハイブリッド(PHEV) | |

| レンジエクステンダーハイブリッド | |

| 電圧クラス別 | 60V以下 |

| 60〜200V | |

| 200〜400V | |

| 400V超 | |

| 車両クラス別 | 乗用車 |

| 商用車 | |

| 二輪・三輪車 | |

| オフハイウェイおよび特殊用途 |

レポートで回答される主要な質問

2026年における米国ハイブリッド電気自動車バッテリー市場の規模はどのくらいですか?

市場は2026年に11億8,000万米ドルと評価されており、14.35%のCAGRで成長し、2031年までに23億1,000万米ドルに達する見通しです。

どのバッテリー化学が販売を支配していますか?

リチウムイオン化学は、実証されたエネルギー密度と低下するコスト曲線により、2025年収益の85.35%を占めました。

48ボルトマイルドハイブリッドは普及が進んでいますか?

はい、48ボルトシステムは2025年の需要の46.05%を占め、そのコスト効率性から2031年まで16.25%のCAGRで上昇すると予測されています。

南東部への製造投資を促進しているものは何ですか?

第45X条の生産税額控除、競争力のある労働コスト、および自動車メーカーへの近接性が、テネシー州、ジョージア州、および近隣州に100GWhを超える計画生産能力を集中させています。

固体電解質バッテリーはハイブリッド車にどのような影響を与えますか?

固体電解質セルのプロトタイプは390Wh/kgを達成しており、より高いエネルギー密度と改善された安全性を提供し、2026年までのパイロット生産を目標としており、ハイブリッドプラットフォームの電気走行距離を向上させる可能性があります。

最終更新日: