ハイブリッド電気自動車バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.05 十億米ドル |

| 市場規模 (2031) | 65.69 十億米ドル |

| 成長率 (2026 - 2031) | 20.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド電気自動車バッテリー市場分析

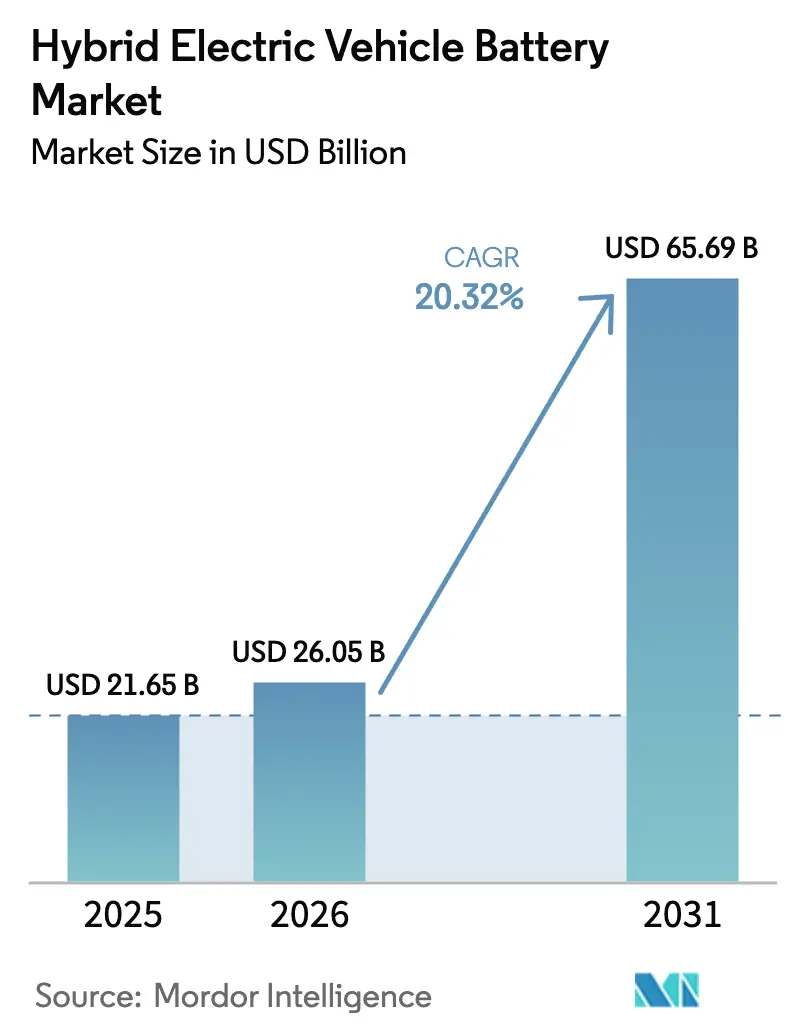

ハイブリッド電気自動車バッテリー市場規模は2026年に266億500万米ドルと推定され、2025年の216億5,000万米ドルから成長し、2031年には656億9,000万米ドルに達する見通しで、2026〜2031年にかけて20.32%のCAGRで成長します。

自動車メーカーは厳格化するCO₂規制への対応としてハイブリッド車の生産を拡大しており、2024年にリチウムイオンパック価格が1kWh当たり115米ドルまで急落したことで、内燃機関パワートレインとの総コスト差が縮小しています。エネルギー密度の急速な向上、マルチケミストリーの柔軟性、AIを活用したバッテリー管理システムがサプライヤー間の競争を激化させています。アジア太平洋地域の生産優位性、欧州の規制上の義務、北米のローカルコンテンツ規則が投資フローを再編しています。一方、固体電池およびナトリウムイオンのプロトタイプは、より高い密度と安全性の向上を約束する次世代オプションとして資本を集めています。

主要レポートのポイント

- バッテリー化学別では、リチウムイオンが2025年のハイブリッド電気自動車バッテリー市場シェアの75.12%を占めた一方、固体電池およびナトリウムイオン電池は2031年までに34.1%のCAGRで拡大すると予測されています。

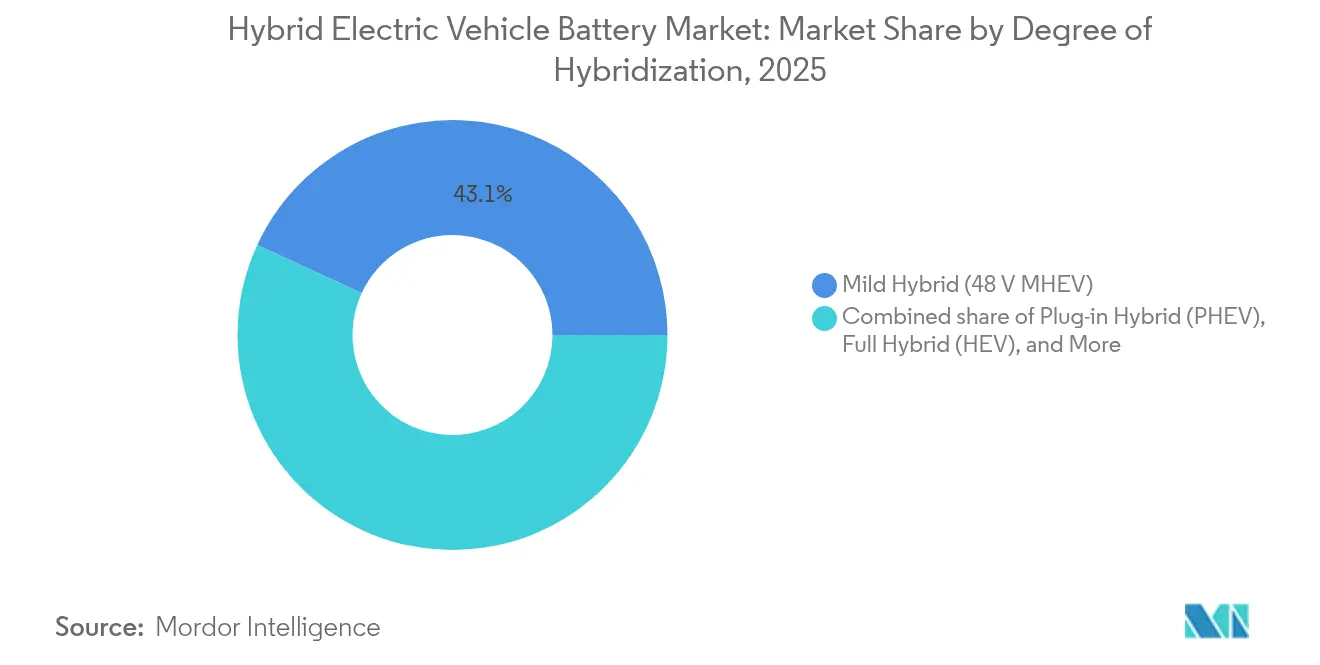

- ハイブリッド化の程度別では、マイルドハイブリッドが2025年の出荷台数の43.12%を占め、このサブセグメントは2031年まで22.6%のCAGRで成長する見込みです。

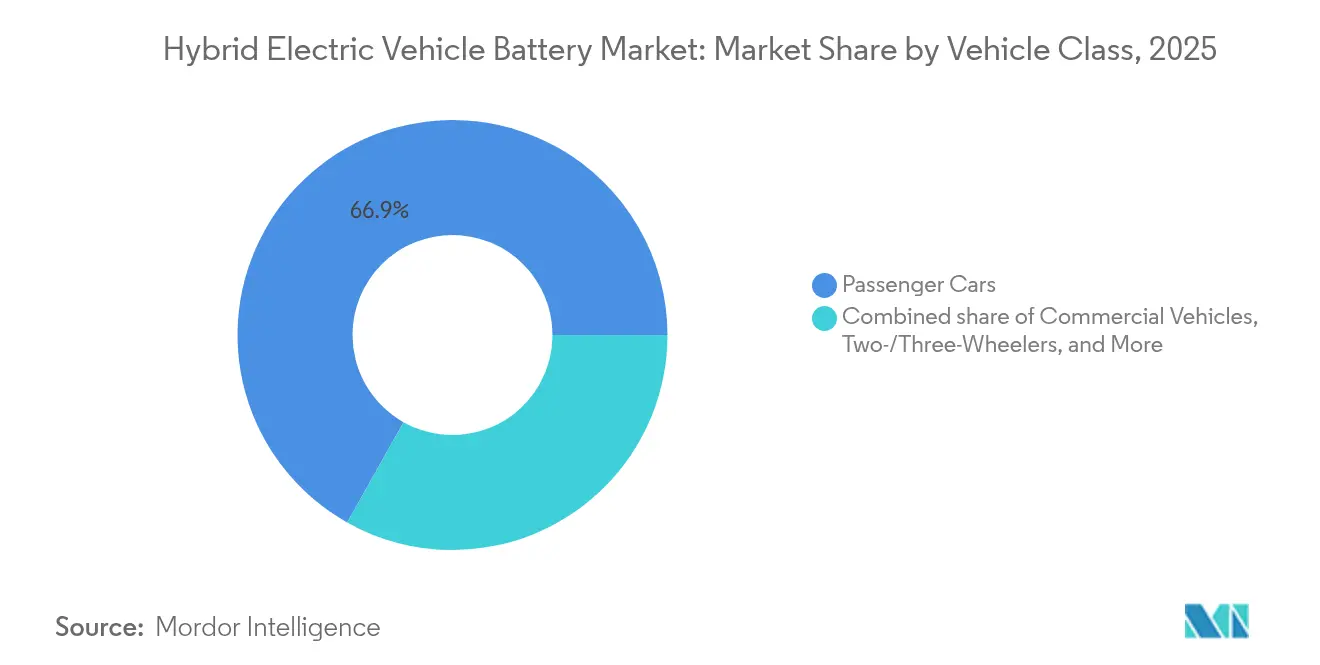

- 車両クラス別では、乗用車が2025年の収益シェアの66.85%をリードし、二輪・三輪車はインドおよび東南アジアの補助金プログラムの下、2031年まで23.5%のCAGRで成長すると予測されています。

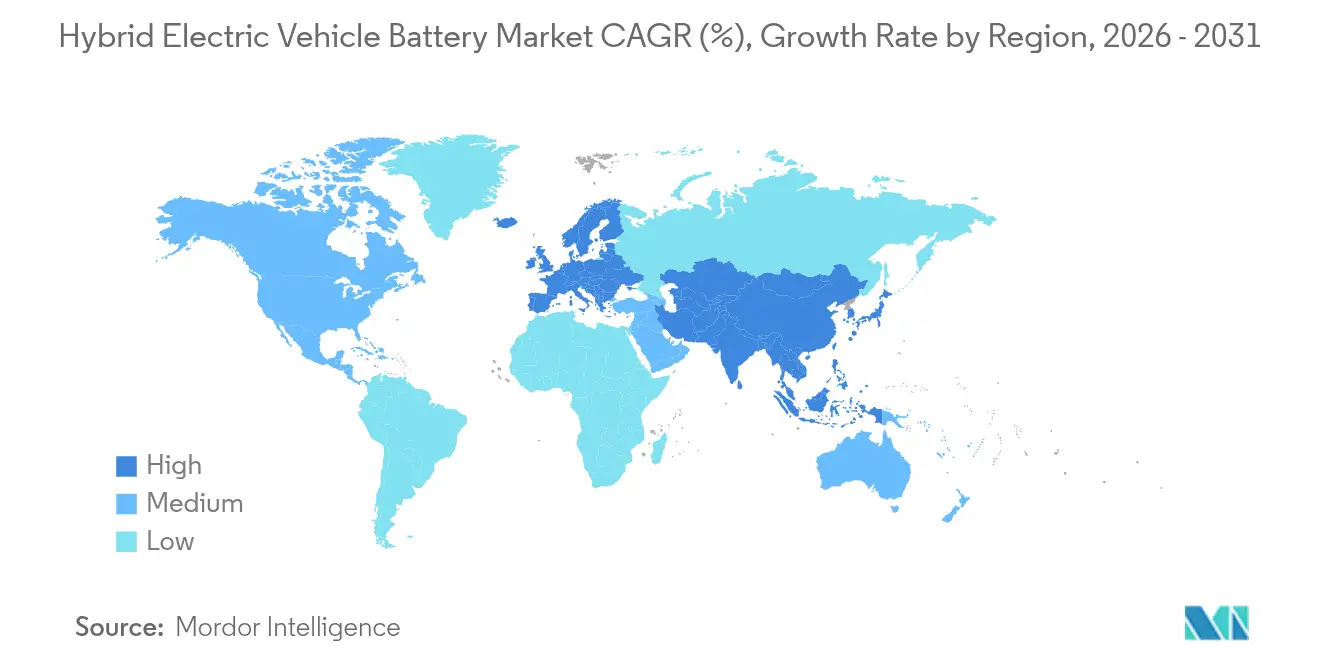

- 地域別では、アジア太平洋が2025年の売上の47.35%を占め、中国の75%のセル生産シェアを背景に2031年まで22.3%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のハイブリッド電気自動車バッテリー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂規制下でのHEV生産台数の増加 | +4.5% | 欧州連合、中国、グローバルへの波及 | 中期(2〜4年) |

| リチウムイオンの1kWh当たりコストの急落とエネルギー密度の向上 | +3.8% | グローバル、アジア太平洋で最速 | 短期(2年以内) |

| OEMのニッケル水素からリチウムイオン化学への移行 | +2.9% | 日本、北米 | 中期(2〜4年) |

| 48Vマイクロハイブリッドの急増による低コストリチウムイオン需要の創出 | +3.2% | 欧州、北米、中国 | 短期(2年以内) |

| リサイクル義務に基づく二次金属供給 | +1.8% | 欧州連合が先行、北米が台頭 | 長期(4年以上) |

| AIを活用したクラウドBMSによるバッテリー保証期間の延長 | +1.5% | 世界のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CO₂規制下でのHEV生産台数の増加

欧州連合、中国、カリフォルニア州のCO₂規制は、100%ゼロエミッション販売目標へのギャップを埋めるため、自動車メーカーにハイブリッド生産の拡大を促しています。[1]欧州委員会、「規則(EU)2019/631 – 乗用車・バン向けCO₂基準」、EC.EUROPA.EU 車両1台当たりのCO₂超過1グラムにつき95ユーロの違反罰金が課されることで、ハイブリッド車に対する明確な経済的根拠が生まれています。トヨタのパナソニックとの40GWhリチウムイオン調達契約、およびステランティスの120万台規模のハイブリッド生産能力はその典型的な対応策です。中国のデュアルクレジット制度はさらに長距離プラグインハイブリッドを優遇し、OEMにバッテリーパックの大型化を促しています。これらの政策の収束により、主要量販ブランドのほとんどでハイブリッド車の投入速度が加速しています。

リチウムイオンの1kWh当たりコストの急落とエネルギー密度の向上

リチウムイオンパック価格は2024年に前年比20%下落し、1kWh当たり115米ドルとなりました。これは2017年以来最大の下落幅であり、オーストラリアおよびチリの新規採掘能力が炭酸リチウムの不足を解消したことによるものです。[2]BloombergNEF、「バッテリーパック価格が1kWh当たり115ドルに下落、2017年以来最大の下落幅」、BLOOMBERG.COM コスト学習曲線によれば、累積生産量が2倍になるごとに価格は約25%低下します。CATLのセル・トゥ・パック「麒麟」設計はエネルギー密度を255Wh/kgに引き上げ、パックを大型化することなくプラグインハイブリッドで100kmの電気のみの走行距離を実現しています。中国ではLFPセルが1kWh当たり100米ドルを下回り、従来は鉛酸電池が担っていたマイルドハイブリッドおよび二輪車の機会を開拓しています。

OEMのニッケル水素からリチウムイオン化学への移行

ホンダのLG Energy Solutionとのオハイオ州における44億米ドルの合弁事業は、輸入パックと比較して20%のコスト削減を目標としています。トヨタは価格感応度の高い市場向けにニッケル水素の生産を維持しながら、プラグインバリアントをリチウムイオンに移行し、2027年の発売に向けて固体電池のパイロットを加速しています。ニッケル水素の70〜80Wh/kgという上限は新興の航続距離要件を満たすことができませんが、その熱安定性は密度よりもコストと安全性が重視される市場での関連性を維持しています。ヒュンダイ、フォルクスワーゲン、フォードはすでに今後のハイブリッドポートフォリオ全体でリチウムイオンを標準化しています。

48Vマイクロハイブリッドの急増による低コストリチウムイオン需要の創出

マイルドハイブリッド48Vシステムは、フルハイブリッドの追加コストの約半分で15〜20%の燃費改善をもたらします。ステランティス単独で年間120万台の48Vユニットを計画しており、メルセデス・ベンツ、BMW、アウディは欧州モデル全体にこのアーキテクチャを展開しています。ClarioやGotionなどのバッテリーサプライヤーは、10,000サイクルの耐久性を持つリチウム系化学への移行を進めています。パック当たりのエネルギー含有量が低いため、絶対的なリチウム需要は抑制され、急速なスケールアップを支援しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV競争の中での重要金属の供給リスク | -2.1% | グローバル;リチウム、コバルト、ニッケルのホットスポット | 中期(2〜4年) |

| PHEVの急速充電インフラの不足 | -1.4% | インド、東南アジア、ラテンアメリカ、サブサハラアフリカ | 長期(4年以上) |

| コンパクトパックにおける熱暴走の懸念 | -1.2% | 欧州連合および北米の規制区域 | 短期(2年以内) |

| 中国製バッテリー知的財産に対する地政学的審査 | -1.8% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BEV競争の中での重要金属の供給リスク

リチウム需要は2030年までに330万トンに達する可能性があり、これは2022年の使用量の6倍に相当します。BEVはハイブリッド車と比較して車両1台当たり3〜5倍のリチウムを消費します。コバルトはコンゴ民主共和国に高度に集中しており、インドネシアはニッケル精製を支配しています。価格変動は長期供給契約を複雑にしており、炭酸リチウムは2022年の1トン当たり80,000米ドルから2024年末には10,000米ドルに急落し、新規鉱山投資を抑制しています。ハイブリッド車の小型パックは絶対的なエクスポージャーを低減しますが、BEVメーカーが複数年契約を締結する際のスポット価格変動を回避することはできません。

新興市場におけるPHEV急速充電インフラの不足

インドは2024年に公共充電器が12,146基しかなく、その80%が第一層都市に集中しており、郊外通勤者にとって電気走行距離50kmのプラグインハイブリッドの実用性を制限しています。インドネシアやベトナムでも同様のギャップが存在します。政策立案者はしばしば純粋なBEVへのインセンティブを優先し、プラグインハイブリッドには並行したインフラ支援がなく、消費者の普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:固体電池とナトリウムイオンがリチウムイオンの優位性に挑戦

リチウムイオン技術は2025年のハイブリッド電気自動車バッテリー市場収益の75.12%を占めましたが、固体電池およびナトリウムイオン電池は2031年まで年率34.1%で成長すると予測されています。リチウムイオンベンダーはNMCおよびLFPブレンドの改良を続け、コバルト使用量を削減し体積効率を向上させています。トヨタと日産は2028年以前に固体電池の商業化を計画しており、パックを大型化することなく電気のみの走行距離を2倍にできる500Wh/kgのセルを目標としています。CATLのナトリウムイオンプロトタイプはすでに160Wh/kgを達成し、優れた低温保持性を示しており、寒冷地向けエントリーレベルハイブリッドへの化学の位置付けを確立しています。ニッケル水素は、主に東南アジアにおいて、エネルギー密度よりも手頃な価格と熱安定性が重視される市場で存続しています。鉛酸は補助12Vシステムに限定されています。リチウムイオンに帰属するハイブリッド電気自動車バッテリー市場規模は2031年までに468億米ドルに近づくと予想され、新興化学は同年に合計で73億5,000万米ドルを超える見込みです。

特許競争の激化が競争行動を形成しています。トヨタは固体電池関連特許を1,300件以上保有しており、CATLとBYDはセル・トゥ・パック設計の主要特許を管理しています。訴訟を回避したい後発参入者にとって、ライセンス供与が現実的な選択肢になりつつあります。全体として、ハイブリッド電気自動車バッテリー産業はマルチケミストリーの共存を見込んでおり、リチウムイオンが数量面でのリーダーシップを維持しながらも、固体電池が規模を実現した後はマージン面でのリーダーシップを譲ることになります。

ハイブリッド化の程度別:マイルドハイブリッドがリードし、PHEVは逆風に直面

マイルドハイブリッドは2025年に43.12%の台数シェアを達成し、CO₂目標を迅速に達成しなければならないフリートにとって最低コストのコンプライアンスオプションを提供しています。マイルドハイブリッドが生み出すハイブリッド電気自動車バッテリー市場規模は2031年に222億4,000万米ドルを超え、22.6%のCAGRで成長すると予測されています。フルハイブリッドは20年にわたる信頼性データを背景に日本と北米で引き続き人気を博しています。プラグインハイブリッドは欧州の法人フリートに対する税制優遇を享受していますが、急速充電ネットワークが不足する新興市場では苦戦しています。レンジエクステンダーアーキテクチャは主に中国で、Li Autoが主導する形で普及していますが、そのグローバルな見通しは排出クレジットの扱いに左右されます。自動車メーカーはスケールメリットを確保するためにハイブリッドタイプ全体で同一のセルフォーマットを採用していますが、ソフトウェアのキャリブレーションは大きく異なり、エンジニアリングの複雑性が増し、垂直統合サプライヤーが有利になっています。

PHEVの成長は、規制当局が次の基準フェーズでも低CO₂テストサイクル評価を引き続き認めるかどうかにかかっています。ドイツが2024年に購入補助金を廃止したことでPHEV登録台数が半減し、政策変更への感応度が示されました。新興経済圏では、充電不要で低kWhパックを搭載した従来型ハイブリッドが実用的な電動化の入口として残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧クラス別:800Vプラットフォームがプレミアム市場で勢いを増す

200〜400V帯のバッテリーパックは2025年に48.62%の収益シェアを占め、フルハイブリッドおよび手頃なプラグインで支配的な地位を維持しています。400V超のパック(主に800Vアーキテクチャ)は、ポルシェ、ヒュンダイ、ゼネラルモーターズが20分未満の急速充電をプレミアム差別化要因として推進するにつれ、年率24.8%で成長する見込みです。炭化ケイ素インバーターはシリコン製の3倍のコストがかかりますが、配線の細線化と熱損失の低減を可能にします。800Vシステムのハイブリッド電気自動車バッテリー市場シェアは、コスト低下とインフラ普及に伴い、2031年までに12.35%に達する可能性があります。

48Vマイルドハイブリッドを中心とした60V以下のプラットフォームは高電圧安全規制を回避し、ハーネスおよびトレーニングコストを削減します。60〜200Vの間では、トヨタ・プリウスに代表されるレガシーニッケル水素ハイブリッドが存続しています。電圧の移行はモデルの価格帯と地域の充電速度に依存しており、東南アジアの価格重視市場は予測期間を通じて400V未満にとどまるでしょう。

車両クラス別:二輪車が急増し乗用車は踊り場へ

乗用車は2025年のハイブリッド電気自動車バッテリー市場収益の66.85%を供給しましたが、多くのOEMがR&D予算をBEVに振り向けるにつれ、一桁台の成長に向かう傾向にあります。対照的に、インド、ベトナム、インドネシアの二輪・三輪車は、180米ドルのFAME II補助金と普及するバッテリースワッピングエコシステムに支えられ、23.5%のCAGRを牽引するでしょう。商用車、特に都市バスは、回生制動のメリットを享受するために3,000サイクル超のリン酸鉄リチウムパックを使用しています。オフハイウェイセグメントは実験段階にとどまっており、キャタピラーのハイブリッド油圧ショベルのテストは過酷な作業サイクルのエンジニアリング上の要求を浮き彫りにしていますが、2030年までに数十億ドル規模の別のニッチ市場を開拓する可能性があります。

二輪車のハイブリッド電気自動車バッテリー市場規模は2031年までに73億1,000万米ドルを超えると予測され、商用車は104億2,000万米ドルに近づく可能性があり、乗用車を超えた需要の多様化が進みます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の47.35%を占め、中国の75%のセル生産シェアとCATLの37.5%のベンダーポジションに支えられ、2031年まで22.3%のCAGRを記録すると予測されています。韓国および日本のサプライヤーは地政学的障壁を回避するため米国および欧州での生産をローカライズしていますが、国内工場からの高付加価値電極およびセパレーターの出荷は継続しています。インドの急成長する二輪車セグメントは輸入セルに依存しており、24億米ドルの生産連動型インセンティブ制度がその供給ギャップを埋めようとしています。

欧州は2025年の収益の28.15%を占めました。補助金の撤廃はプラグイン需要を圧迫しましたが、法人フリートは依然として税制優遇のためにPHEVを好んでいます。EU電池規則は現在、カーボンフットプリントの申告とリサイクル閾値を義務付けており、ギガファクトリー事業者をクローズドループモデルへと誘導しています。ノースボルトの経営破綻はアジアからの輸入品によるコスト圧力を浮き彫りにしており、LG Energy SolutionとSamsung SDIはポーランドとハンガリーで大規模プロジェクトを推進し、地域供給を維持しています。

北米は2025年の売上の17.65%を生み出しました。インフレ抑制法のコンポーネント原産地規則は、LG Energy Solution、Samsung SDI、パナソニックから115億米ドルの発表済みバッテリー投資を引き寄せています。メキシコはヌエボレオン州での関税免除パック組立を推進することで、ニアショアリングの代替地として自国を位置付けています。南米と中東・アフリカを合わせたシェアは6.85%であり、ブラジルのエタノールハイブリッドイニシアチブとUAEの電気バス展開は多様な地域戦略を示しています。

競争環境

上位5社のサプライヤーであるCATL、LG Energy Solution、BYD、パナソニック、Samsung SDIは2024年の収益の68%を占め、ハイブリッド電気自動車バッテリー市場は中程度の集中プロファイルを示しています。市場シェア16.4%を持つ垂直統合型のBYDは、正極材、負極材、モジュール生産を社内に保持することでリードタイムを最小化しています。CATLのクラウドベースのバッテリー管理プラットフォームは10年間の保証を支え、更新収益ストリームを改善しています。フォード、ステランティス、ゼネラルモーターズなどの自動車メーカーは米国および欧州のギガファクトリーに共同投資して供給を確保しており、テスラの4680円筒形セルの量産拡大は2026年までに外部依存を削減することを目指しています。

Microvast、Farasis、Svoltなどの中堅参入者は、それぞれ急速充電商用車、高ニッケルプレミアムハイブリッド、コバルトフリーLFPセルというニッチを狙っています。固体電解質、シリコン主体アノード、セル・トゥ・パック構造における知的財産ポジションは、次世代化学が2027年以降に商業化するにつれて決定的な要因となるでしょう。貿易政策もまた競争上のレバーであり、韓国および日本企業は米国規則の下で「信頼できる同盟国」としての地位から恩恵を受けており、中国の大手企業はローカル合弁事業を設立するか排除リスクを負うかの選択を迫られています。

ハイブリッド電気自動車バッテリー産業のリーダー企業

Primearth EV Energy(トヨタ・パナソニック)

Panasonic Energy Co.

LG Energy Solution

CATL

Samsung SDI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:CATLは200Wh/kgの第3世代ナトリウムイオンセルを発表し、寒冷地向けハイブリッドアプリケーションへの採用を予定しています。

- 2024年9月:Samsung SDIとゼネラルモーターズは、2026年の稼働開始を目標とするインディアナ州の20億米ドル規模のパウチセル工場の起工式を行いました。

- 2024年8月:パナソニックはカンザス州の4680セルの生産量を40GWhに増加し、スバルのハイブリッドプログラムを新規顧客として獲得しました。

- 2024年4月:LG Energy Solutionは55億米ドルのアリゾナ州工場での生産を開始し、自動化されたセル・トゥ・パックラインで年間40GWhの生産能力を追加しました。

世界のハイブリッド電気自動車バッテリー市場レポートの範囲

ハイブリッド電気自動車(HEV)バッテリーは、ハイブリッド車の電気モーターに電力を供給する充電式エネルギー貯蔵システムです。HEVは従来の内燃機関(ICE)と電気推進システムを組み合わせています。HEVのバッテリーは、特に回生制動時のエネルギーの回収・貯蔵、および加速時の追加電力供給において重要な役割を果たします。

世界のハイブリッド電気自動車バッテリー市場は、バッテリー化学、ハイブリッド化の程度、電圧クラス、車両クラス、地域によってセグメント化されています。バッテリー化学別では、市場はリチウムイオン(NMC、NCA、LFP、LTO)、ニッケル水素(NiMH)、鉛酸、新興固体電池・ナトリウムイオンにセグメント化されています。ハイブリッド化の程度別では、市場はマイルドハイブリッド(48V MHEV)、フルハイブリッド(HEV)、プラグインハイブリッド(PHEV)、レンジエクステンダーハイブリッドにセグメント化されています。電圧クラス別では、市場は60V以下、60〜200V、200〜400V、400V超に区分されています。車両クラス別では、市場は乗用車、商用車、二輪・三輪車、オフハイウェイ・特殊車両にセグメント化されています。本レポートは主要地域における世界のハイブリッド電気自動車バッテリー市場の市場規模と予測もカバーしています。本レポートは上記すべてについて収益(米ドル)での市場規模と予測を提供します。

| リチウムイオン(NMC、NCA、LFP、LTO) |

| ニッケル水素(NiMH) |

| 鉛酸 |

| 新興固体電池・ナトリウムイオン |

| マイルドハイブリッド(48V MHEV) |

| フルハイブリッド(HEV) |

| プラグインハイブリッド(PHEV) |

| レンジエクステンダーハイブリッド |

| 60V以下 |

| 60〜200V |

| 200〜400V |

| 400V超 |

| 乗用車 |

| 商用車 |

| 二輪・三輪車 |

| オフハイウェイ・特殊車両 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| バッテリー化学別 | リチウムイオン(NMC、NCA、LFP、LTO) | |

| ニッケル水素(NiMH) | ||

| 鉛酸 | ||

| 新興固体電池・ナトリウムイオン | ||

| ハイブリッド化の程度別 | マイルドハイブリッド(48V MHEV) | |

| フルハイブリッド(HEV) | ||

| プラグインハイブリッド(PHEV) | ||

| レンジエクステンダーハイブリッド | ||

| 電圧クラス別 | 60V以下 | |

| 60〜200V | ||

| 200〜400V | ||

| 400V超 | ||

| 車両クラス別 | 乗用車 | |

| 商用車 | ||

| 二輪・三輪車 | ||

| オフハイウェイ・特殊車両 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのハイブリッド電気自動車バッテリー需要はどの程度になりますか?

ハイブリッド電気自動車バッテリー市場規模は2031年に656億9,000万米ドルに達すると予測されており、2026年の266億500万米ドルから成長します。

ハイブリッドアプリケーションで最も急速に成長しているバッテリー化学は何ですか?

固体電池およびナトリウムイオン化学は、より高いエネルギー密度と安全性の向上を提供するため、2031年まで34.1%のCAGRで成長すると予測されています。

なぜ48Vマイルドハイブリッドは自動車メーカーに人気があるのですか?

フルハイブリッドの追加ハードウェアコストの約半分でCO₂を最大20%削減できるため、今後の排出規制への経済的なコンプライアンスの橋渡しとなっています。

バッテリー生産においてどの地域がハイブリッド向けで優位を占めていますか?

アジア太平洋が47.35%の収益シェアと世界のセル生産の75%をリードしており、主に中国のサプライヤーが牽引しています。

規制はハイブリッドバッテリーのリサイクルをどのように形成していますか?

EU電池規則は2030年までに63%のリチウム回収を義務付けており、コンプライアンスとコスト目標を達成するためにギガファクトリーがクローズドループリサイクルを統合することを促しています。

米国のインフレ抑制法はサプライチェーンにどのような影響を与えますか?

2026年以降、中国製バッテリーコンポーネントを含む車両への税額控除を制限し、韓国および日本企業による北米ギガファクトリーへの投資を加速させています。

最終更新日: