ドイツEV充電インフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

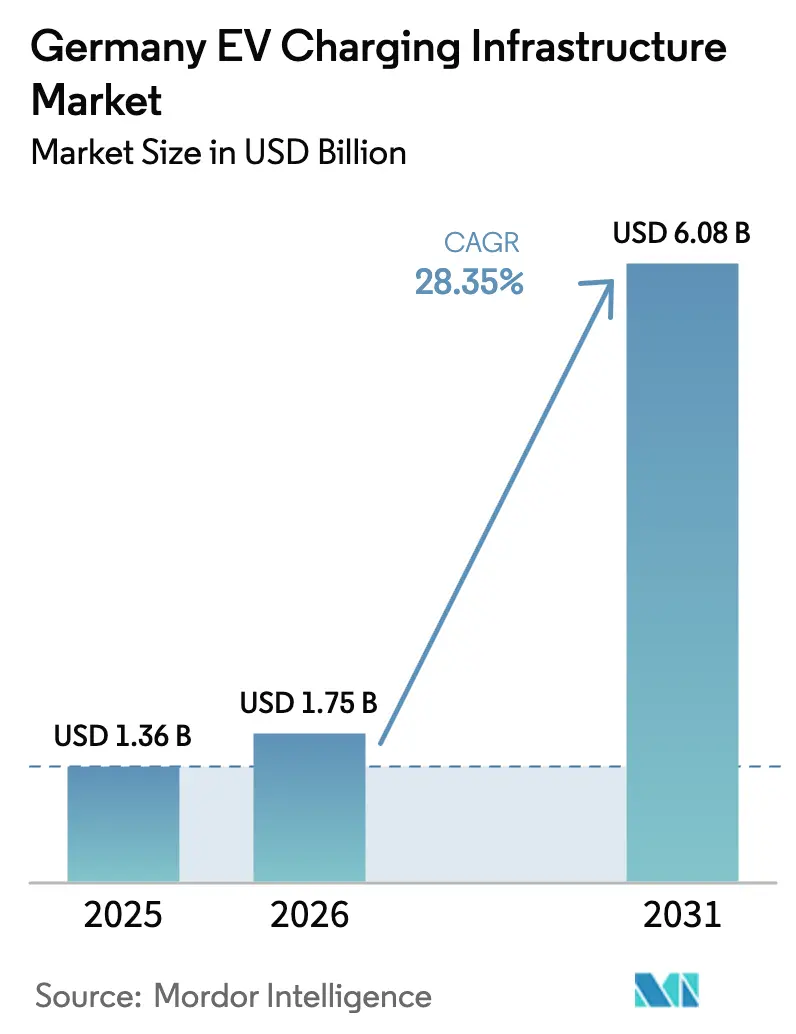

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 6.08 十億米ドル |

| 成長率 (2026 - 2031) | 28.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツEV充電インフラ市場分析

2026年のドイツEV充電インフラ市場規模は17億5,000万USDと推定され、2025年の13億6,000万USDから成長し、2031年には60億8,000万USDに達する見込みで、2026年〜2031年にかけて年平均成長率28.35%で拡大します。ドイツが掲げる100万基の追加充電ポイント整備義務、欧州における自動車生産のリーダーシップ、および1キロメートルあたりの充電コストの急速な低下が相まって、公共・民間サイト全体での導入速度を加速させています。商業回廊と小売目的地が近期の最大投資フローを獲得する一方、マンション近代化資金が未充足の住宅需要を解放しています。マスタープランLadeinfrastruktur IIを通じた国家政策の調整により、TEN-T路線上で60km間隔の急速充電カバレッジが保証され、大出力プロジェクトのリスクを効果的に低減しています。周波数調整やピークシェービングなどのグリッドサービス収益の並行的な改善により、車両グリッド統合機能を組み込む事業者のプロジェクト経済性が向上しています。CCS2を中心としたコネクター標準化と重量車両向けメガワット充電器の普及が、ドイツの技術実証基地としての役割をさらに強化しています。

主要レポートのポイント

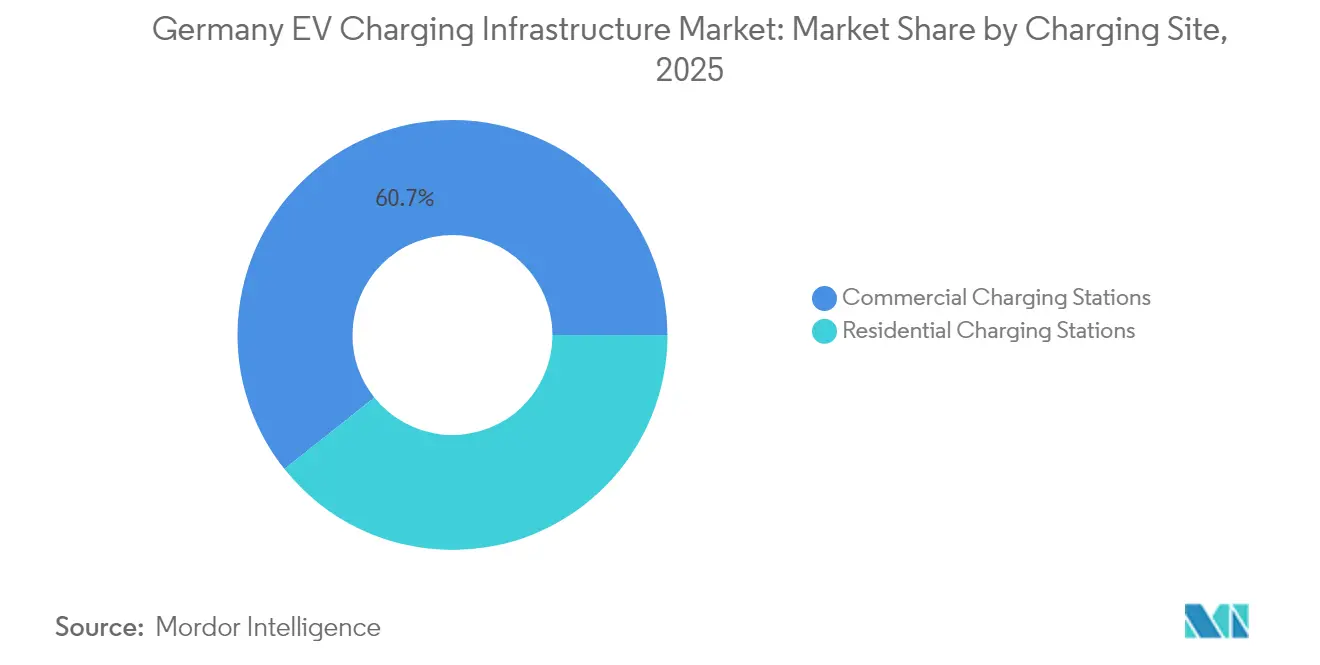

- 充電サイト別では、商業施設が2025年のドイツEV充電インフラ市場シェアの60.72%をリードし、住宅用設置は2031年まで年平均成長率28.84%で拡大する見込みです。

- 充電器タイプ別では、AC方式が2025年のドイツEV充電インフラ市場規模の55.62%を占め、150kW超の超高速DC方式が2031年まで最速の年平均成長率30.02%を記録しています。

- 出力別では、22kW以下の充電器が2025年のドイツEV充電インフラ市場規模の55.91%のシェアを保持し、150kW超の充電器は2031年まで年平均成長率30.68%で拡大しています。

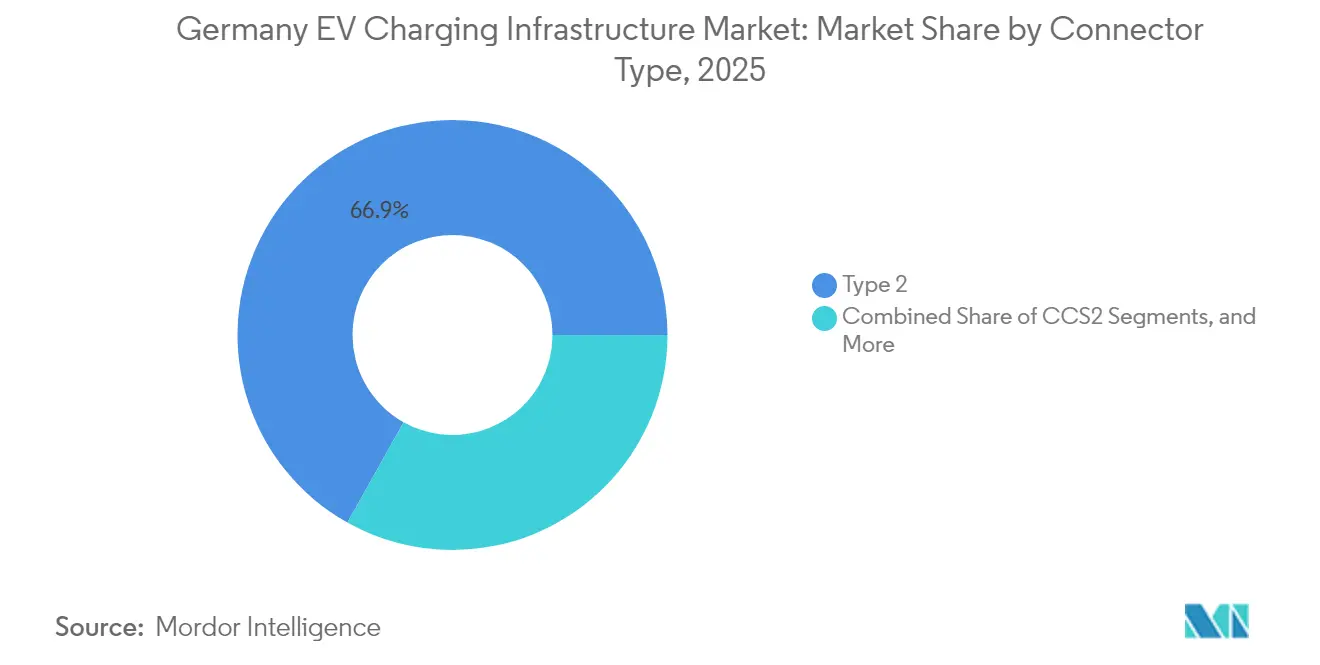

- コネクター別では、タイプ2が2025年のドイツEV充電インフラ市場シェアの66.87%を占めてトップとなり、CCS2は2031年まで年平均成長率31.05%を記録しています。

- 設置構成別では、壁掛け型ユニットが2025年のドイツEV充電インフラ市場シェアの56.48%を占め、スタンド型が2031年まで最高の年平均成長率31.02%を記録しています。

- 車両タイプ別では、乗用車が2025年のドイツEV充電インフラ市場シェアの75.88%を占め、中・大型トラックが2031年まで最速の年平均成長率31.08%を達成しています。

- ドイツ連邦州別では、バイエルン州が2025年のドイツEV充電インフラ市場シェアの31.05%でトップとなり、ノルトライン=ヴェストファーレン州が2031年まで年平均成長率28.96%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツEV充電インフラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家政策目標(マスタープランLIS II) | +8.2% | 全国;TEN-T回廊に重点 | 中期(2〜4年) |

| BEV普及率の拡大 | +7.1% | バイエルン州、ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州の都市ハブ | 短期(2年以内) |

| 民間・電力会社の投資ブーム | +5.8% | 全国の小売回廊および物流ハブ | 中期(2〜4年) |

| グリッドサービス収益(V2G、負荷分散) | +3.4% | 都市中心部および混雑した工業地帯 | 長期(4年以上) |

| マンション近代化資金(WEG) | +2.9% | ベルリンおよびハンブルクの集合住宅密集地区 | 短期(2年以内) |

| 貨物回廊電化インセンティブ | +2.1% | ライン=アルプスおよび北海=バルト海貨物路線 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家政策目標(マスタープランLadeinfrastruktur II)

ドイツは全国規模のEV充電ネットワーク構築に取り組んでいます。ドイチュラントネッツ構想を通じて、政府はEVユーザーへの信頼性の高い広範なアクセスを確保するため、急速充電器の整備に多額の投資を行っています。これらの目標は消費者の信頼を高め、民間セクターの参加を促進し、電動モビリティへの移行を加速させます。TEN-T路線上での60km間隔の急速充電義務化により、展開が市場主導のクラスタリングから体系的なカバレッジへと移行し、大出力ハードウェアへの需要が安定化しています。バーデン=ヴュルテンベルク州のCharge@BWなど、連邦・州プログラムの積み重ねにより、資金ギャップが最小化され、調達規模の経済が促進されます。利用率の確実性が高まることで、民間事業者は高い設備投資にもかかわらず400〜600kW機器への投資を促されます。地方の許認可機関が連邦目標を反映するケースが増え、承認リードタイムが短縮され、プロジェクトリスクが低下しています。

BEV普及率の拡大

2025年第1四半期のバッテリー式電気自動車の新規登録台数は過去最高を記録し、内燃機関車に対する総保有コストの均衡がEVに決定的に有利な方向へ傾きました[1]「四半期EV登録レポート」、ドイツエネルギー・水道事業連合会(BDEW)、bdew.de。EVが1台増えるごとに1日あたりの平均充電需要が増加し、インフラ拡大と車両販売の間のフィードバックループが強化されます。商業用フリートの電動化は、バンやトラックがより高い電流を引き出し、充電ベイを長時間占有するため、公共ネットワークに不均衡な負荷をかけます。都市部と農村部の普及格差が投資ロジックを形成しており、大都市圏では自宅・職場充電器が優先され、都市間回廊では週末・休日の旅行需要急増に対応するための超高速ハブが優先されます。2030年に向けた自動車メーカーの販売目標が、充電事業者の複数年にわたる数量予測を支える予測可能なEVパイプラインを生み出しています。

民間・電力会社の投資ブーム

EnBW-REWEやVattenfallの小売コラボレーションなどのパートナーシップは、グリッドの専門知識と集客力の高い不動産を結びつけ、サイト取得サイクルを短縮し、既存の顧客基盤を活用しています。電力会社は自社のバランスシートを活用して変圧器やケーブルのアップグレードを共同資金調達し、独立系事業者と比較して充電器1基あたりの総設備投資を削減しています。ビジネスモデルは、負荷分散、オンサイトストレージ、動的料金が補助収益を生み出すバンドルエネルギーサービスへとシフトしています。利用率の低さから従来は投資対象外だった農村サイトも、電力会社が規制対象のグリッド資産からの規制収益を通じてクロスサブシディを行えるため、投資を集めるようになっています。持続的な成長は、競争を歪めることなくコスト回収を可能にする料金体系に引き続き依存しています。

貨物回廊電化インセンティブ

EUのFit-for-55義務により、加盟国は主要貨物回廊沿いにメガワット充電システムを整備することが義務付けられており、ドイツは連邦・EU合同資金を通じてこれを急速に推進しています。ライン=アルプスおよび北海=バルト海路線では、2026年に開始される長距離トラック試験運行を支援するため、MCS対応サイトの優先設置が進んでいます。初期設置では液冷ケーブルと専用変圧器が組み込まれており、設備投資は増加しますが、新興トラック充電器との互換性が確保されます。物流事業者は回廊の一貫性をルート計画において重要視しており、フリートが割引料金と引き換えに最低利用量を約束する共同投資モデルを促進しています。トラック生産の拡大と出力クラス標準の確定に伴い、本格的な商業展開は2030年に向けて進んでいきます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設置・グリッドアップグレードコスト | -4.7% | 全国;農村部および歴史的建造物地区で深刻 | 中期(2〜4年) |

| 都市部のグリッド容量のボトルネック | -3.2% | ベルリン、ミュンヘン、ハンブルク | 短期(2年以内) |

| 歴史的建造物地区の許認可遅延 | -1.8% | 全国の歴史的地区 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコスト(IT-Sig 3.0) | -1.4% | 全国;小規模事業者への負担が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部のグリッド容量のボトルネック

グリッドの制約が都市部における急速充電拡大をますます制限しています。主要都市の配電系統事業者は、提案された多くのサイトが容量のボトルネックに直面しており、大規模な大出力充電器の展開が困難であると報告しています。中圧フィーダーは、通勤者が充電を必要とする夕方のピーク需要時に余裕がないことが多いです。スマート充電、バッテリーバッファリング、時間帯別料金などの暫定的な緩和策は、強化の必要性を先送りできても排除はできません。配電系統事業者は現在、プロジェクトごとにアップグレードを調整しており、リードタイムが長期化しています。充電インフラ計画を都市開発計画に統合するための政策議論が進行中ですが、自治体、配電系統事業者、民間事業者間の資金負担の調整は未解決のままです。

歴史的建造物地区の許認可遅延

ドイツの文化財保護法(Denkmalschutz)は、開発者に視覚的影響評価の作成を義務付け、場合によっては歴史的景観に合わせた特注の充電器筐体の調達を求めます。承認サイクルは標準手続きより6〜18ヶ月延長されます[2]「文化財保護と都市部EV充電」、Electrive、electrive.com。このコスト上のペナルティにより、事業者は集客力の高い観光地を対象とすることを敬遠しますが、それらの場所は本来であれば魅力的な利用率を提供できます。事前承認済みデザインカタログを導入した自治体ではタイムラインが短縮されていますが、これらはまだ例外的な取り組みにとどまっています。計画プロセスの早期段階で文化財保護当局と関係者が連携することが、設計の手戻りを避けるためのベストプラクティスとなりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電サイト別:商業施設の優位性が市場拡大を牽引

商業施設は2025年のドイツEV充電インフラ市場シェアの60.72%を占め、高速道路回廊、小売目的地、物流ハブが牽引しています。これらの場所での利用率は1日20〜25セッションに達し、グリッドアップグレード費用を差し引いても収益性の高い料金体系を支えています。物流事業者を中心としたフリートの電動化が、350kW以上のディスペンサーとオンサイトストレージを備えた専用デポへの需要を促進しています。ホテルやスーパーマーケットでのデスティネーション充電は60〜120分の滞在時間を活用し、事業者が中出力50〜150kWユニットを展開して小売消費の増加を取り込むことを可能にしています。

住宅用設置は2031年まで年平均成長率28.84%で急速に拡大しており、WEG改革が集合住宅における法的障壁を取り除いていますが、マンション所有者間のプロジェクト調整がタイムラインを長引かせています。駐車スペースと主配電盤容量が容易に確保できる一戸建て住宅では高い普及率が維持されています。住宅セグメント全体は年平均成長率28.84%で拡大しており、その成長は大規模な商業ベースを上回っていますが、設置済みソケット数は少ない状態からのスタートです。このシフトにより負荷プロファイルが夜間時間帯に再バランスされ、都市部のグリッドストレスを一部緩和する可能性がありますが、スマート充電アルゴリズムの必要性が高まります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

充電器タイプ別:AC基盤がDCへの移行を支援

AC充電器は2025年のドイツEV充電インフラ市場規模の55.62%を引き続き占めており、低い設備投資と既存の三相電気システムへのシームレスな統合が評価されています。車両が約8時間駐車される職場や住宅環境では、グリッド強化の必要性を最小限に抑える11〜22kW ACコンセントが活用されています。10年以上の機器ライフサイクルと成熟した標準規格により、予測可能なメンテナンスプロファイルが確保されています。

150kW超のDC急速充電器は、自動車メーカーが270〜350kWのピーク受電を可能にする高電圧バッテリーシステムを搭載した新モデルを投入するにつれ、2031年まで年平均成長率30.02%を記録しています。都市間路線には現在400kW対応ディスペンサーが設置されており、10〜80%の充電時間を15〜20分に短縮しています。ハードウェアには液冷ケーブルと大型パワーモジュールが組み込まれており、ユニット価格は高いものの、コネクター1基あたりの収益が向上しています。中出力50〜150kW DCユニットは、設置コストとドライバーの利便性のバランスを提供する第2層都市や郊外の商業センターに対応しています。

出力別:超高速の成長がインフラを再形成

22kW以下の充電器は、標準的な建物の電気回路に適合し、夜間充電ニーズを満たすため、2025年のドイツEV充電インフラ市場規模の55.91%を占めています。小売駐車場では、顧客の2〜3時間の滞在時間を活用して、22kWポストに20〜40台分のスペースを割り当てるケースが増えています。

150kW超の超高速システムは、IONITYなどの事業者が2025年に600kW HYC1000ディスペンサーを導入したことを先駆けとして、2031年まで年平均成長率30.68%を示しています。A8およびA9アウトバーン沿いの大出力クラスターには12〜24台の超高速スタンドが設置されており、専用の5〜10MVAグリッド接続と、場合によってはオンサイトバッテリーストレージが支援しています。23〜99kWおよび100〜150kWの中間レンジは、サイト電力が制約されているがACよりも速いターンアラウンドが求められる都市近郊の文脈で引き続き重要です。

コネクタータイプ別:CCS2の勢いがタイプ2のリーダーシップに挑戦

タイプ2プラグはAC充電において優位を保ち、2025年のドイツEV充電インフラ市場規模の66.87%を占めました。これは欧州における早期標準化と幅広いOEMサポートの恩恵によるものです。このコネクターは22kWの三相ACをサポートし、住宅・職場充電器のデフォルトとして定着しています。

CCS2のAC/DC両対応能力が2031年まで年平均成長率31.05%を支えており、欧州の主要OEMが新モデルに採用しています。このプラグは500Aピンとの前方互換性により350kWまでの供給に対応し、車両側に別途インレットを設ける必要がありません。レガシーのCHAdeMOベイをCCS2に移行する事業者は、利用率を向上させ、メンテナンスの複雑さを軽減しています。TeslaがスーパーチャージャーネットワークにCCS2アダプターを後付けしたことで、Tesla以外のドライバーへのネットワークアクセスが拡大し、この標準の優位性がさらに強固になっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

設置構成別:壁掛け型の効率性とスタンド型の成長

壁掛け型ユニットは2025年のドイツEV充電インフラ市場規模の56.48%を占め、隣接する壁を持つ民間ガレージや商業ビルのデフォルトとして定着しています。設置は既存インフラを活用し、通常約10mのケーブル配線のみで済むため、11kWユニットの平均総コストを2,000ユーロ未満に抑えられます。

スタンド型充電器は2031年まで年平均成長率31.02%を達成しており、適切な壁がない交通量の多い公共サイトや駐車場の拡大を支えています。この設計は、最大150kW DCハードウェアに必要な複数のケーブル長と統合冷却に対応しています。自治体は、壁面設置が不可能な路肩展開においてスタンド型マウントを好みます。パンタグラフシステムはバスおよびデポ充電においてニッチな位置を占めていますが、ゼロエミッション義務が公共交通機関に拡大するにつれて関心が高まっています。

車両タイプ別:乗用車の優位性が商業用の成長を覆い隠す

乗用車は2025年のドイツEV充電インフラ市場規模の75.88%を占め、強い消費者普及と成熟した充電標準を反映しています。利用パターンが予測可能であるため、通勤スケジュールに最適化された負荷管理アルゴリズムの実装が容易です。

中・大型トラックは、排出規制の強化と600〜950kW充電に対応したバッテリー式長距離モデルの登場に牽引され、2031年まで年平均成長率31.08%で加速しています。デポ充電器はフリートテレマティクスと統合され、事業者がグリッドに優しい時間帯に充電をスケジュールできます。小型商用バンは消費者用途と貨物用途にまたがり、都市部デポでの日中需要を増加させています。バスとコーチは、夜間デポ充電とターミナルでの機会充電により、グリッド事業者が数年先まで計画できる予測可能な負荷プロファイルを生み出しています。

地理的分析

2025年のドイツEV充電インフラ市場規模におけるバイエルン州の31.05%は、自動車産業クラスター、積極的な補助金プログラム、および国境を越えたアルプス輸送路線への充電器統合に起因しています。高所得都市部と農村観光地が混在する同州は、多様な充電器ポートフォリオを必要としています。A8およびA9の高速道路サイトには350kW以上のユニットが設置され、ミュンヘン〜シュトゥットガルトおよびミュンヘン〜ザルツブルク回廊に対応しています。一方、市街地では地上の混雑を緩和するため、地下駐車場に22kW以上のACポストの設置が奨励されています。農村部のゲストハウスは連邦のマイクロ補助金を活用して11kW壁掛けボックスを設置し、スキーシーズン中のEV観光客を取り込んでいます。

ドイツの工業の中心地であるノルトライン=ヴェストファーレン州は、Elektromobilität.NRWロードマップのもとで自治体が許認可を迅速化するにつれ、2031年まで年平均成長率28.96%という最も急速な成長を経験しています。デュイスブルクとケルンは複合輸送貨物ハブでメガワット充電器を試験導入し、デュッセルドルフ空港はライドヘイリングフリート向けに400kWベイを展開しています。配電系統事業者は再生可能エネルギー開発者とグリッド強化を調整し、新しい充電クラスターに供給するため10〜20MWの太陽光発電所を統合しています。都市密度が高いベイ回転率を促進し、土地コストが高いにもかかわらず投資回収期間を短縮しています。

バーデン=ヴュルテンベルク州、ベルリン、ハンブルクはそれぞれ独自のダイナミクスをもたらしています。シュトゥットガルトのOEMは次世代プロトタイプを実証するため500kW超の民間デポ充電器を展開しています。集合住宅が多いベルリンは、同時アンペア引き出しを制限する負荷分散ソフトウェアを備えた共有ガレージの改修に向けた資金調達を推進しています。ハンブルクの港湾運営は陸上電力の経験を重量車両充電設計に加え、ドレイジトラック向けに1MWディスペンサーを試験導入しています。ニーダーザクセン州などの北部州は風力発電の余剰電力を活用してほぼカーボンニュートラルな充電パークを運営し、ピークシェービングサービスのために15MWhバッテリーとオンサイト風力タービンを組み合わせています。

競争環境

市場集中度は中程度にとどまっており、EnBWが多数の急速充電ポイントとREWEなどの小売業者との提携、およびNIOのバッテリー交換試験でリードしています。IONITY、Fastned、Atlante、Electraを結ぶSparkコンソーシアムは、調達とローミングバックエンドを共有してEnBWの規模優位に対抗しています。

技術差別化は超高速プラットフォームを中心に激化しています。ストレージと需要応答を組み合わせたグリッド統合モデルが入札を形成するケースが増えており、複数製品の提供が可能なエネルギー企業が有利になっています。農村部のカバレッジギャップは、準独占的地位と引き換えに長い投資回収期間を受け入れるインフラファンドを引き付けています。

サイバーセキュリティコンプライアンスは小規模ネットワークにとってコストのかかる参入障壁となっており、業界再編を加速させています。社内IT部門を持つ事業者はISO 27001の取得とIT-Sig 3.0への対応が容易であり、競争上の優位性を拡大しています。ソフトウェア分野からの新規参入者は、ハードウェアマージンではなくSaaS手数料で収益化する資産軽量型の「ネットワーク・オペレーティング・システム」プラットフォームを提供しています。自動車メーカーは選択的に参加しており、メルセデス・ベンツはディーラー隣接のブランドハブに投資し、フォルクスワーゲンのElli部門はエネルギー料金をクロスセルする自宅充電バンドルに注力しています。

ドイツEV充電インフラ産業リーダー

EnBW Baden Württemberg AG

Ionity GmbH

Tesla Inc.

Allego B.V.

Shell Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:欧州の超高速EV充電プロバイダーであるIONITYは、Alpitronicの新型HYC1000充電器を調達し、これらのシステムを導入する最初の充電ポイント事業者となったと発表しました。このメガワット充電システムは、4台のディスペンサーに電力を分配する中央パワーキャビネットで構成され、各ディスペンサーには2つの充電ポイントが含まれています。

- 2025年2月:E.ONとドイツ連邦不動産機関(BImA)は、ドイツの充電インフラ拡大に向けてパートナーシップを締結しました。この合意のもと、E.ONは2027年第2四半期までにBImAが管理する連邦所有地に7,000基の新しいEV充電ポイントを設置します。

ドイツEV充電インフラ市場レポートの調査範囲

EV充電インフラとは、電気自動車(EV)に電力を供給するデバイスとシステムのネットワークです。

ドイツEV充電インフラ市場は、商業用充電ステーション(デスティネーション充電ステーション、高速道路充電ステーション、バス充電ステーション、フリート充電ステーション、その他の充電ステーション)、住宅用充電ステーション(一戸建て住宅および集合住宅)、およびタイプ別(DC高出力、DC低出力、AC)にセグメント化されています。

本レポートは、上記すべてのセグメントについて、ドイツのEV充電インフラ市場の金額(USD)ベースの市場規模と予測を提供します。

| 商業用充電ステーション | デスティネーション充電ステーション |

| 高速道路充電ステーション | |

| バス充電ステーション | |

| フリート充電ステーション | |

| その他の商業サイト | |

| 住宅用充電ステーション | 一戸建て住宅 |

| 集合住宅 |

| DC高出力(150kW以下) |

| DC低出力(50〜150kW) |

| AC(22kW未満) |

| 22kW以下 |

| 23〜99kW |

| 100〜150kW |

| 150kW超(超高速) |

| CCS2 |

| タイプ2 |

| CHAdeMO |

| テスラ(V3) |

| その他 |

| 壁掛け型 |

| スタンド型・独立型 |

| パンタグラフ |

| 乗用車 |

| 小型商用車 |

| バスとコーチ |

| 中・大型トラック |

| バーデン=ヴュルテンベルク州 |

| バイエルン州 |

| ベルリン |

| ブランデンブルク州 |

| ブレーメン |

| ハンブルク |

| ヘッセン州 |

| ニーダーザクセン州 |

| メクレンブルク=フォアポンメルン州 |

| ノルトライン=ヴェストファーレン州 |

| ラインラント=プファルツ州 |

| ザールラント州 |

| ザクセン州 |

| ザクセン=アンハルト州 |

| シュレースヴィヒ=ホルシュタイン州 |

| テューリンゲン州 |

| 充電サイト別 | 商業用充電ステーション | デスティネーション充電ステーション |

| 高速道路充電ステーション | ||

| バス充電ステーション | ||

| フリート充電ステーション | ||

| その他の商業サイト | ||

| 住宅用充電ステーション | 一戸建て住宅 | |

| 集合住宅 | ||

| 充電器タイプ別 | DC高出力(150kW以下) | |

| DC低出力(50〜150kW) | ||

| AC(22kW未満) | ||

| 出力別 | 22kW以下 | |

| 23〜99kW | ||

| 100〜150kW | ||

| 150kW超(超高速) | ||

| コネクタータイプ別 | CCS2 | |

| タイプ2 | ||

| CHAdeMO | ||

| テスラ(V3) | ||

| その他 | ||

| 設置構成別 | 壁掛け型 | |

| スタンド型・独立型 | ||

| パンタグラフ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| バスとコーチ | ||

| 中・大型トラック | ||

| 連邦州別 | バーデン=ヴュルテンベルク州 | |

| バイエルン州 | ||

| ベルリン | ||

| ブランデンブルク州 | ||

| ブレーメン | ||

| ハンブルク | ||

| ヘッセン州 | ||

| ニーダーザクセン州 | ||

| メクレンブルク=フォアポンメルン州 | ||

| ノルトライン=ヴェストファーレン州 | ||

| ラインラント=プファルツ州 | ||

| ザールラント州 | ||

| ザクセン州 | ||

| ザクセン=アンハルト州 | ||

| シュレースヴィヒ=ホルシュタイン州 | ||

| テューリンゲン州 | ||

レポートで回答される主要な質問

充電器展開において最も急速に成長している州はどこですか?

ノルトライン=ヴェストファーレン州は、産業・自治体の協調プログラムにより、2031年まで最速の年平均成長率28.96%を記録しています。

最も急速に拡大している出力クラスはどれですか?

150kW超の超高速充電器は、自動車メーカーが高電圧車両を投入し、貨物回廊が迅速なターンアラウンドを求めるにつれ、年平均成長率30.68%を示しています。

事業者はどのようにして高いグリッドアップグレードコストを相殺していますか?

バッテリーストレージ、需要応答収益、電力会社とのパートナーシップをバンドルして、複数の収益源にコストを分散させるケースが増えています。

住宅用充電器は依然としてほぼACですか?

はい、11〜22kW ACウォールボックスは、既存の電気回路と夜間駐車パターンに容易に統合できるため、一戸建て住宅や集合住宅の駐車場での標準として定着しています。

最終更新日: