オマーンEV充電ステーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

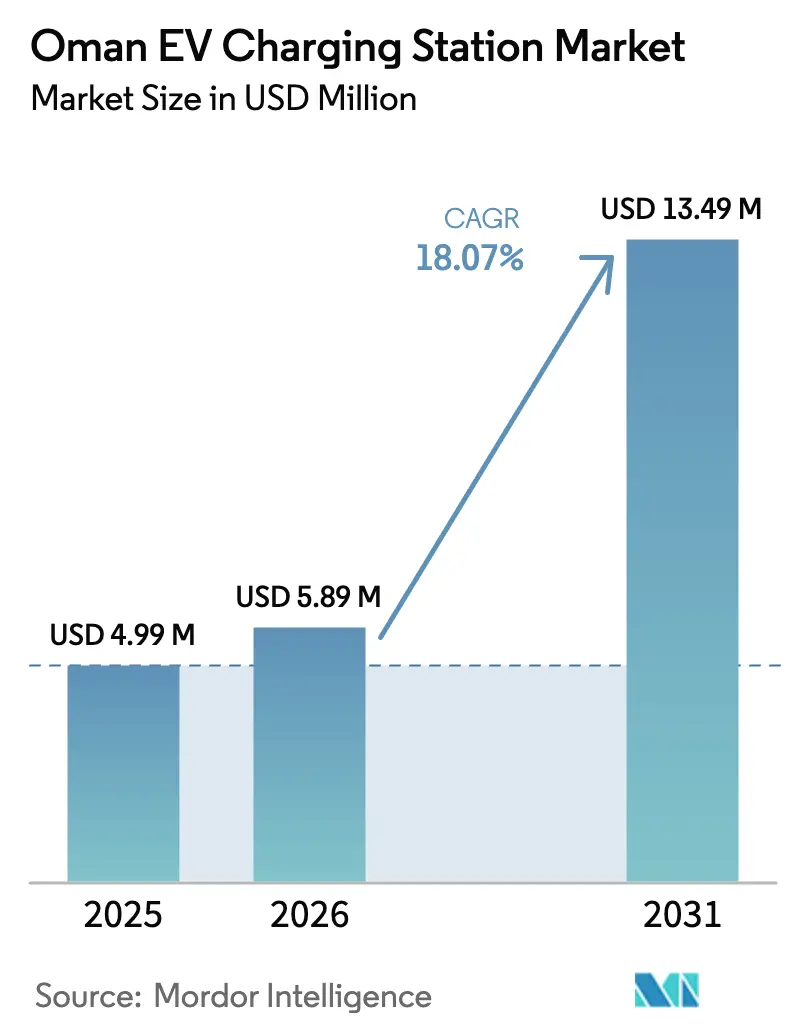

| 基準年の市場規模 (2025) | 4.99 百万米ドル |

| 市場規模 (2026) | 5.89 百万米ドル |

| 市場規模 (2031) | 13.49 百万米ドル |

| 成長率 (2026 - 2031) | 18.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオマーンEV充電ステーション市場分析

オマーンEV充電ステーション市場規模は2026年にUSD 589万と推定され、2025年のUSD 499万から成長し、2031年にはUSD 1,349万に達する見込みで、2026年〜2031年にかけて18.07%のCAGRで成長します。ビジョン2040に基づく強力な政策方針、すべての商業燃料スタンドへの充電器設置義務、および急速に拡大する再生可能エネルギー容量が相まって、近期の普及を後押ししています。初期整備はマスカット電力配電会社の系統アップグレードと堅調な乗用車普及が交差する都市ハブに集中しています。同時に、公共サービス規制庁のモード4ガイダンスが投資家を高出力DCシステムへと誘導しています。石油・ガス事業者によるフリート電動化、越境観光回廊、およびGCC相互接続融資がビジネスケースを広げる一方、農村部の系統制約と高い設備投資が遠隔地区でのペースを抑制しています。OOMCOとSynergyのEVOネットワーク、SiemensとOTEグループの展開などの官民合弁事業は、アセットライトの技術パートナーが既存の燃料小売業者やディーラーチェーンを通じて迅速に市場参入する方法を示しています。

主要レポートのポイント

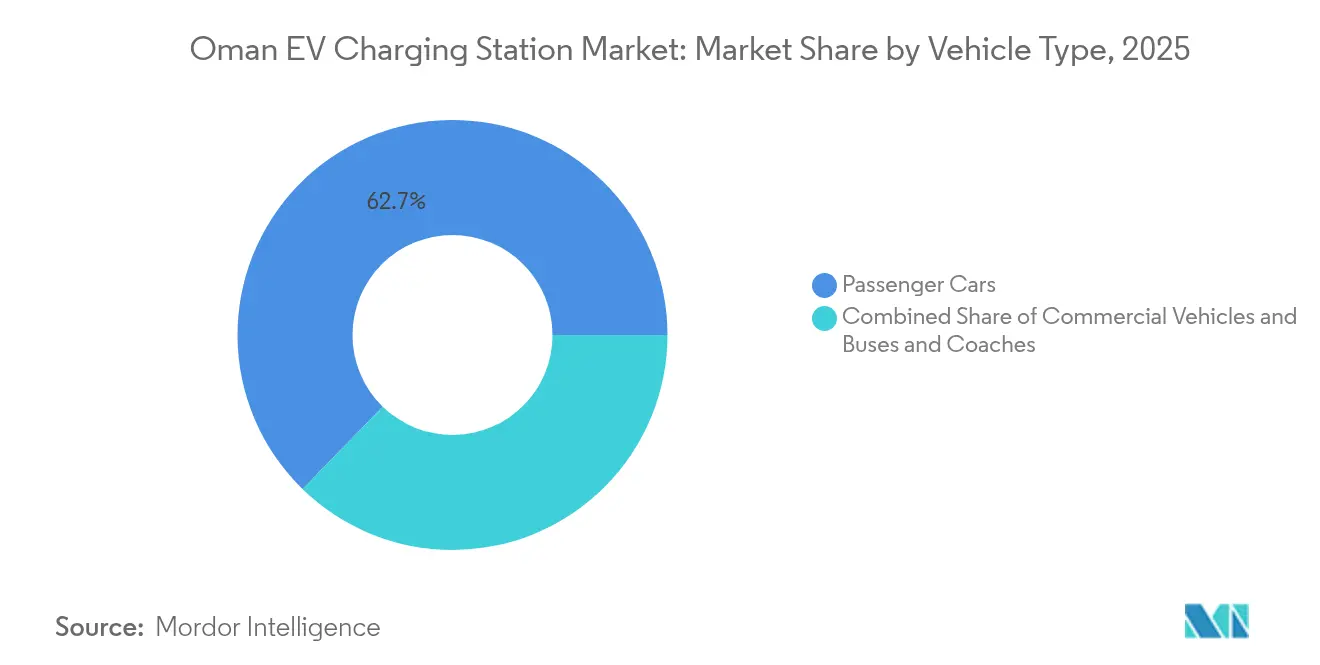

- 車両タイプ別では、乗用車が2025年のオマーンEV充電ステーション市場シェアの62.71%をリードし、バス・コーチは2031年までに18.22%のCAGRで成長する見込みです。

- 充電器タイプ別では、AC機器が2025年のオマーンEV充電ステーション市場シェアの73.55%を占め、DC急速充電器は2031年まで18.18%のCAGRで拡大する見込みです。

- 所有モデル別では、公共ネットワークが2025年のオマーンEV充電ステーション市場シェアの54.02%を占め、民間設置は2031年まで18.26%のCAGRで推移する見込みです。

- 設置場所別では、目的地/小売施設が2025年のオマーンEV充電ステーション市場シェアの45.12%を占め、幹線道路/交通拠点は2031年まで18.21%のCAGRで拡大する見込みです。

- コネクター別では、CCSが2025年のオマーンEV充電ステーション市場シェアの57.32%を占め、Tesla NACSは同期間に18.29%のCAGRで進展すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーンEV充電ステーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府補助金とビジョン2040 EV | +4.2% | 国内全体、マスカット・サラーラ・ドゥクムに集中 | 中期(2〜4年) |

| バッテリー価格の低下 | +3.8% | 世界的影響、地域での普及加速 | 短期(2年以内) |

| 再生可能エネルギーの統合 | +3.1% | 国内全体、太陽光豊富な地域を優先 | 長期(4年以上) |

| EVタクシーに対する観光需要 | +2.7% | マスカット、サラーラ、観光回廊 | 中期(2〜4年) |

| 石油・ガスのESGコミットメントの移行 | +2.4% | 工業地帯、ドゥクム、油田操業 | 中期(2〜4年) |

| 計画中のGCC越境急速充電回廊 | +2.0% | 国境地域、主要幹線道路 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府補助金とビジョン2040 EVターゲット

ビジョン2040はオマーンの2050年ネットゼロ誓約を支え、2035年までに重要な電気自動車フリート目標を設定し、省庁にライセンス手続きの合理化とGulf規格の調和を促しています [1]「電気自動車充電に関する技術ガイドライン」、公共サービス規制庁、apsr.om。2023年11月の政令により、すべての燃料スタンドに少なくとも1台の充電器を設置することが義務付けられ、270か所以上の既存給油所が即戦力サイトに転換され、初期ネットワーク密度が確保されました。フューチャーファンド・オマーンはeモビリティプロジェクトに充当され、比較的低コストの資本を供給することで初期設置のリスクを軽減しています。複数機関の連携により許認可のリードタイムが短縮され、需要量が実現するという確信をサプライヤーに与えています。

バッテリー価格の低下によるEV所有の総保有コスト削減

アルゴンヌ国立研究所は、リチウムイオンパック価格が2025年にUSD 140/kWh以下に低下し、2035年にはUSD 86/kWhに向かって推移すると示しており、EVと内燃機関車の総保有コスト格差が縮小しています [2]「2035年までのリチウムイオンバッテリーコストおよび性能予測」、アルゴンヌ国立研究所、anl.gov 。LFP化学は現在、世界のセル生産量の5分の2以上を占め、オマーンの夏季50℃のピーク温度に不可欠な耐熱性を提供しています。パックコストの低下は大型バッテリーフォーマットを促進し、航続距離を延ばし、150kW以上の路側急速充電器への需要を高めています。

グリーン充電を可能にする再生可能エネルギーの統合

Nama電力・水道は2028年までに太陽光・風力の追加容量2GWを計画しており、すでに1.55GWが稼働中です。OQオルタナティブエナジーは各新規プロジェクトに25%の株式持分を確保しています [3]「再生可能エネルギー容量拡大計画2025〜2028年」、Nama電力・水道調達、namaoman.om 。2025年1月に稼働したマナー1太陽光発電所(500MW)は年間78万tCO₂を相殺し、完全再生可能電力で1,200台のDC急速充電器からなる全国ネットワークに電力を供給するのに十分な規模です。新規ユーティリティスケールプロジェクトは専用EV料金と組み合わされ、事業者が料金変動をヘッジし、充電器を真に「グリーン」として市場に提供できるようにしています。

EVタクシーおよびレンタルフリートに対する観光需要

2024年、観光客到着数はパンデミック後の重要なマイルストーンに達し、ムワサラートはアル・マハ・ペトロリアムとソハール・インターナショナル銀行の支援のもと、国内初のバッテリー電気バスの試験運行を開始しました [4]「持続可能なモビリティイニシアチブ2024年」、ムワサラート、mwasalat.com 。マスカット〜サラーラ〜ドゥクム回廊に沿ったライドヘイリングおよびレンタルフリートの拡大は、一定間隔で戦略的に配置された大容量幹線道路充電器の必要性を浮き彫りにしており、この提言は2024年7月にサラーラで開催されたUITP MENAカンファレンスで支持されました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と限られたプロジェクトファイナンスの選択肢 | -3.2% | 国内全体、民間投資に影響 | 短期(2年以内) |

| 農村部の系統容量制約 | -2.8% | 農村地域、遠隔幹線道路 | 中期(2〜4年) |

| 低いガソリン価格 | -2.1% | 国内全体、農村部でより顕著 | 中期(2〜4年) |

| 極端な夏季高温下での充電器出力低下 | -1.5% | 国内全体、内陸部で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と限られたプロジェクトファイナンスの選択肢

180kW充電器と系統接続には多大なコストがかかる可能性がありますが、最初の2年間で稼働率がピークに達することはほとんどありません。地元銀行はインフラローンを提供していますが、充電収益のみをリングフェンスすることはほとんどなく、例外はGCC相互接続取引向けのソハール・インターナショナル銀行のクレジットラインであり、国内貸し手が動員できる規模を示しています。保証された引き取りやアンカーフリート契約がない場合、多くの民間事業者は許容可能な内部収益率を達成するために燃料小売業者とのパートナーシップに依存しています。

高出力DCサイトに対する農村部の系統容量制約

オマーン電力送電会社は400kVバックボーンを強化する価値の高い複数のプロジェクトを計画していますが、人口の少ない県の配電フィーダーは150kW以上の充電器には依然として容量不足です。開発者はピーク需要を抑制するために太陽光・蓄電池ハイブリッドに頻繁に頼りますが、それにより設備投資が4分の1増加し、回収期間が延びます。2026年第4四半期に予定されている南北インターコネクター第2フェーズにより系統全体の制約が緩和されますが、局所的なボトルネックは数年間続く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがインフラ規模を牽引

乗用車は2025年のオマーンEV充電ステーション市場シェアの62.71%を占めました。しかし、バス・コーチカテゴリーは2031年まで18.22%のCAGRを記録すると予測されており、デポ指向の充電への戦略的転換を強化しています。乗用車向けオマーンEV充電ステーション市場規模は2031年まで大幅に成長する見込みです。それでも、ダブルシフトの稼働サイクルにより、重量車両はすでに供給キロワット時の不均衡に大きな割合を消費しています。

フリート事業者は需要を集約することで価格交渉力を得るとともに、予測可能な滞留時間を活用してオフピーク系統時間帯に充電器を稼働させ、エネルギーコストを削減できます。オマーン国営のムワサラートは4,000台のタクシーを追加し、追加のeバスを試験運行する計画であり、新規DCハブのアンカーテナントを創出しています。ドゥクムおよびファフードの油田サービスフリートも同様に、企業のネットゼロ誓約を満たすための電動化を検討しており、系統容量が許す際にメガワット規模の充電に向けてヤードを事前配線するようサプライヤーを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

充電器タイプ別:DC急速充電が戦略的優先事項として台頭

AC充電器は純粋な台数ベースで2025年のオマーンEV充電ステーション市場シェアの73.55%を維持しましたが、投資家がより高いエネルギースループットと差別化されたサービスレベルを追求するにつれ、DC設置は18.18%のCAGRで加速しています。DC機器に関連するオマーンEV充電ステーション市場規模は2031年まで比較的安定して成長する見込みです。モード4コンプライアンス義務と長距離貨物電動化からの波及効果により、2031年までに3倍になると予測されています。

温度による出力低下は重大な課題をもたらします。高い周囲温度では電力出力が大幅に低下する可能性があります。これに対応するため、ベンダーは液冷ケーブルとリモートモニタリングを採用して熱スロットリングを軽減しています。戦略的な動きとして、SiemensはOTEグループと提携し、セル温度が臨界レベルに達した際にキャビネットに電流を低減するよう促すステーション管理ソフトウェアを統合しています。これによりハードウェアの寿命が延び、保証請求も抑制されます。AC壁掛け式充電器は長い滞留時間のため住宅・ホスピタリティ部門で普及していますが、モール開発者は方針を転換しています。現在、複数のソケットと共有DCポストを組み合わせたAC/DCハイブリッドアーキテクチャを採用し、短時間・長時間滞在の来訪者の両方に対応しています。

所有モデル別:民間セクターが投資を加速

公有ネットワークは2025年のオマーンEV充電ステーション市場シェアの54.02%を占めましたが、企業がESGロードマップに充電器を組み込むにつれ、民間プレーヤーは18.26%のCAGRで拡大すると予測されています。マスカットのナレッジハブにある企業の地主は人材確保のために職場充電器を設置しています。同時に、上流の石油・ガス大手はスコープ1排出量を削減するためにサービスフリートを改修し、系統料金をヘッジするためにPVキャノピーアレイを併設することが多くなっています。

すべての商業燃料販売店をカバーする規制義務は、普遍的なアクセスにもかかわらず所有権が石油会社に残ることが多いため、公共と民間の境界線をさらに曖昧にしています。充電器ポートフォリオをインフラファンドに切り出すなどの資本リサイクル戦略は、バランスシートを過度に拡大することなく流動性を解放し、展開を拡大する一般的な方法として浮上しています。

設置場所別:幹線道路回廊が成長優先事項として台頭

目的地・小売施設は2025年のオマーンEV充電ステーション市場シェアの45.12%を占めましたが、GCC全域の回廊計画を背景に幹線道路/交通拠点は18.21%のCAGRで前進しています。南北インターコネクターがサービスエリア近くの400kVノードに電力を供給するにつれ、急速に上昇するでしょう。マスカットとサラーラ間の平均走行距離は1,030kmであり、80kmごとに200kW以上の充電器を設置するには、それぞれ400kWのピーク需要を持つ少なくとも13か所のサイトが必要です。

そのため、開発者はピークを抑制し系統への親和性を高めるために蓄電池を併設しています。小売アンカー型充電器は、買い物客が通常2時間以上駐車するため依然として不可欠であり、22kWソケットから120kmの航続距離を追加するのに十分な滞留時間を提供しています。空港と港湾は、公共タクシー向けの50kWポストとトラック・重機専用の350kWディスペンサーを組み合わせたハイブリッドモデルを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コネクター規格別:Tesla NACSが勢いを増す

CCSは2025年のオマーンEV充電ステーション市場シェアの57.32%を維持しましたが、複数のOEMが2026年モデルイヤーにインターフェースを採用するにつれ、TeslaのNACSは18.29%のCAGRで進展しています。事業者は今や座礁資産リスクを最小化しており、多くの新規DC発注が両コネクターを収容するデュアルケーブルディスペンサーを選択しています。日本のOEM輸入が横ばいになるにつれてCHAdeMOの設置基盤が侵食される一方、中国のGB/Tはニッチを開拓し、右ハンドルバンを輸入する企業フリートへの適用を見出しています。GCC標準化機構が相互運用性テストを監督し、越境ローミングを強化しています。この機能は、UAE〜オマーン幹線道路回廊が将来の開通に向けて準備を進めるにつれて重要性を増しています。

今後を見据えると、ワイヤレス誘導パッドはバスが埋め込みコイルの上に整列するデポ運営で支持を得る可能性があります。しかし、効率上の制限から、特にオマーンでは夏季の高温が顕著なエネルギー損失をもたらすため、有線の代替手段に後れを取っています。

地理的分析

人口密度が高くEV普及率が高いマスカット県は、系統強化の取り組みの最前線にあります。最近、マスカット電力配電会社はスマートメーターの展開を実施し、深夜のEV充電のピーク料金を大幅に削減する時間帯別料金を可能にしました。このイニシアチブは、オフピーク時間帯の充電をより費用対効果の高いものにすることで、顧客が電気自動車を採用するよう促すことが期待されています。Siemens-OTEは首都のショールームネットワーク内のすべてのディーラーにブランド充電器を戦略的に設置し、潜在的な購入者への視認性を確保しています。このアプローチは顧客の利便性を高め、アフターセールスサービスをメンテナンス契約に統合し、EV所有者にシームレスな体験を提供し、長期的な顧客関係を育んでいます。

ドゥクム経済特区は、重工業の電動化と再生可能エネルギー開発への強い注力に牽引され、重要なプレーヤーとして台頭しています。今後数年間で、OETCは再生可能エネルギーと従来型エネルギー源を接続し、再生可能エネルギー発電量が低い時期のエネルギーカーテールメントリスクを低減するデュアル供給ルートを構築する計画です。ドゥクム港とOOMCOの間の覚書も、港を緑の物流ハブとして位置付けるため、太陽光発電充電アイランドの導入を目指しています。

サラーラを中心とし観光に大きく依存するドファール県は、風力発電の拡大とインターコネクターの完成を通じて系統安定性を高める重要な進展を遂げています。この安定性の向上は、沿岸幹線道路沿いへの大容量路側充電器の設置への道を開いており、地域の電気自動車の増加を支援することが期待されています。地元のタクシー事業者は電気自動車への段階的移行を計画していますが、この転換は十分な資金調達の確保に依存しています。

競合状況

市場は中程度に分散したままですが、OOMCO(Oman Oil Marketing Company)は多くの給油所を管理し、相当数に充電器を装備しています。その合弁事業であるElectric Vehicles Oneは、財務的安定性を維持しながら展開を加速させています。SiemensはOTEグループと協力し、ハードウェアとマネージドサービス契約を統合し、サービスの信頼性と透明性を優先するフリート事業者にとって重要な要素である高い稼働率を確保しています。

グローバルな充電器専門企業であるKempowerは、TEAMS Internationalを通じた販売・サービスモデルを採用しています。このアプローチにより、許認可プロトコルのナビゲートに精通した地元請負業者に土木工事の実施を委任しながら、迅速な市場参入が可能になります。Teslaと同様の戦略に従い、中国のOEMは購入者を引き付け維持するための専用充電器ネットワークの開発を検討しています。一方、ユーティリティのNamaは下流資産の所有ではなく系統信頼性の向上に注力し、サードパーティのネットワーク事業者がプレゼンスを拡大する機会を創出しています。

技術競争は、キロワット定格のみへの注目を超え、熱管理とダイナミックパワーシェアリングの進歩に集中しています。同時使用が減少した際に単一ケーブルに電流を再配分できるキャビネットは、効率を向上させ待機時間を短縮します。業界の長期的なリーダーは、ライフサイクル経済学において卓越し、運用コストをエネルギー消費に合わせるパワー・バイ・ザ・アワーのサブスクリプションモデルを提供することが期待されています。

オマーンEV充電ステーション産業リーダー

Electric Vehicles One LLC

CITA group

Legend Green Energy Solutions LLC

Shell Charge Solutions (Shell PLC),

ZEROVA Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Kempowerは、サービスステーションおよびフリートハブ全体にモジュール式DC急速充電器を展開するため、TEAMS Internationalと独占的な販売・サービスパートナーシップを締結しました。

- 2025年4月:OQオルタナティブエナジーは、将来の充電ハブへのグリーン電力供給を確保するため、2028年までにNama電力・水道調達が調達するすべての再生可能エネルギープロジェクトに最大25%の株式を取得しました。

- 2025年3月:ドゥクム港会社とOOMCOは、港湾区域内での太陽光発電システム、EV充電インフラ、およびバイオ燃料の共同開発に関する覚書に署名しました。

オマーンEV充電ステーション市場レポートの範囲

EV充電ステーションは、電気自動車、近隣電気自動車、プラグインハイブリッドなど、さまざまなプラグイン車両に電気エネルギーを供給して充電します。

オマーンEV充電ステーション市場は、車両タイプ、充電器タイプ、充電所有タイプによって区分されています。車両タイプ別では、市場は乗用車と商用車に区分されています。充電器タイプ別では、市場はAC充電ステーションとDC充電ステーションに区分されています。充電所有タイプ別では、市場は公共と民間に区分されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 乗用車 |

| 商用車 |

| バス・コーチ |

| AC充電ステーション |

| DC充電ステーション |

| 公共 |

| 民間 |

| 自宅 |

| 目的地/小売 |

| 幹線道路/交通拠点 |

| フリートデポ |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| ワイヤレス |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| バス・コーチ | |

| 充電器タイプ別 | AC充電ステーション |

| DC充電ステーション | |

| 所有モデル別 | 公共 |

| 民間 | |

| 設置場所別 | 自宅 |

| 目的地/小売 | |

| 幹線道路/交通拠点 | |

| フリートデポ | |

| コネクター規格別 | CCS |

| CHAdeMO | |

| GB/T | |

| Tesla NACS | |

| ワイヤレス |

レポートで回答される主要な質問

2031年までのオマーンのEV充電ステーションネットワークの予測値は?

市場は18.07%のCAGRで成長し、2031年までにUSD 1,349万に達すると予測されています。

OOMCOのサービスステーションには現在何台の公共充電器が設置されていますか?

OOMCOは86か所の給油所にEV充電ポイントを装備しており、そのうち12か所は現地太陽光アレイで電力を供給しています。

オマーンで最も急速な成長が見込まれる充電器タイプはどれですか?

DC急速充電器は、フリート事業者が迅速な回転を求めるため、2031年まで18.18%のCAGRで拡大する見込みです。

幹線道路回廊が新規設置の戦略的焦点となっている理由は何ですか?

計画中のGCC越境回廊とマスカット〜サラーラ間の長距離ルートは、都市間移動を支援するために80kmごとに高出力充電器を必要としています。

オマーンの新規DC展開ではどのコネクター規格が主流ですか?

CCSがリードしていますが、複数のOEMが2026年モデルイヤーからインターフェースに移行するにつれ、TeslaのNACSが急速に普及しています。

最終更新日: