オーストリア カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

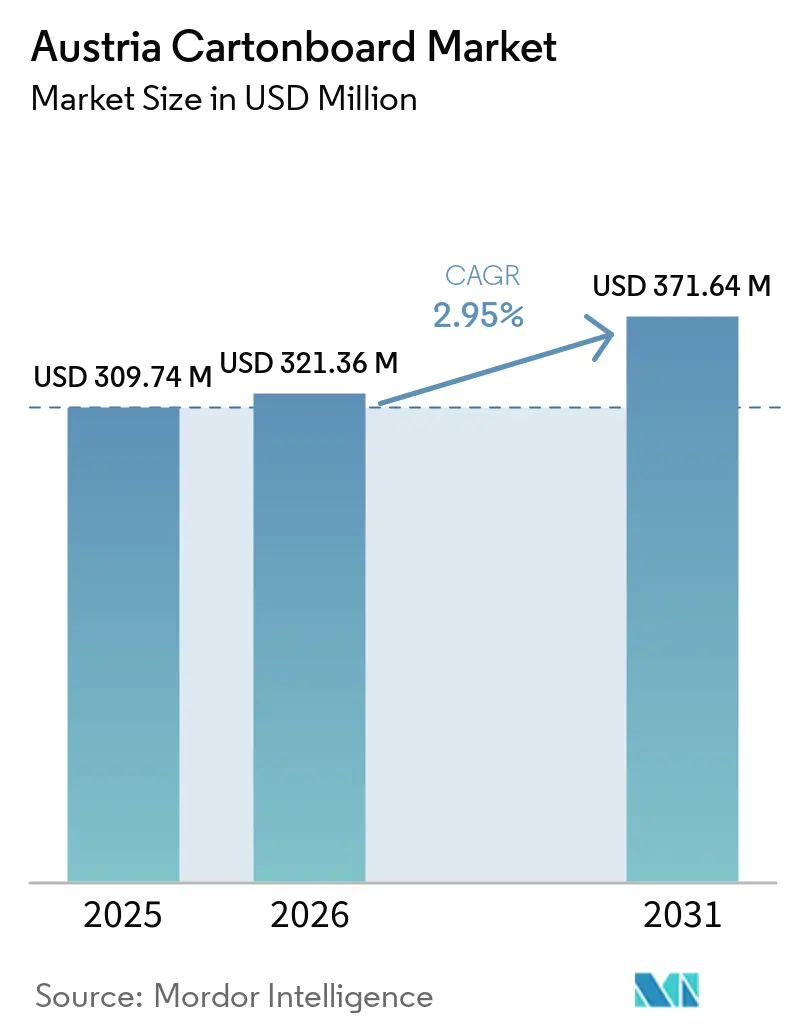

| 基準年の市場規模 (2025) | 309.74 百万米ドル |

| 市場規模 (2026) | 321.36 百万米ドル |

| 市場規模 (2031) | 371.64 百万米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア カートンボード市場分析

オーストリア カートンボード市場規模は、2025年に3億974万USD、2026年に3億2,136万USDと予測され、2031年までに3億7,164万USDに達し、2026年から2031年にかけてCAGR 2.95%で成長する見込みである。

成長は、食品・飲料用途からの安定した包装需要、確立された医薬品製造基盤、およびオーストリアの強固な紙・板紙リサイクルシステムに支えられている。また、オーストリアがカートンボードの生産国であると同時に、中央ヨーロッパにおける輸入・加工センターとしての役割を担っていることも市場に恩恵をもたらしており、国内コンバーターにとってより迅速な調達と短いサプライサイクルを可能にしている。医薬品、ヘルスケア、プレミアム食品、化粧品の顧客が印刷品質の向上、クリーンな表面、より高いコンプライアンス性能をますます求めるようになっているため、プレミアムボードグレードの重要性が高まっている。同時に、包装購買者がリサイクル規則、製品差別化、小売プレゼンテーションのニーズにより適合した形態へとシフトするにつれ、付加価値成長がコモディティグレード需要よりも速いペースで進んでいる。パルプとエネルギーのコスト圧力は、特に内部繊維供給によって投入コストの変動を吸収できない独立系コンバーターにとって、主要な短期的制約として残っている。

主要レポートのポイント

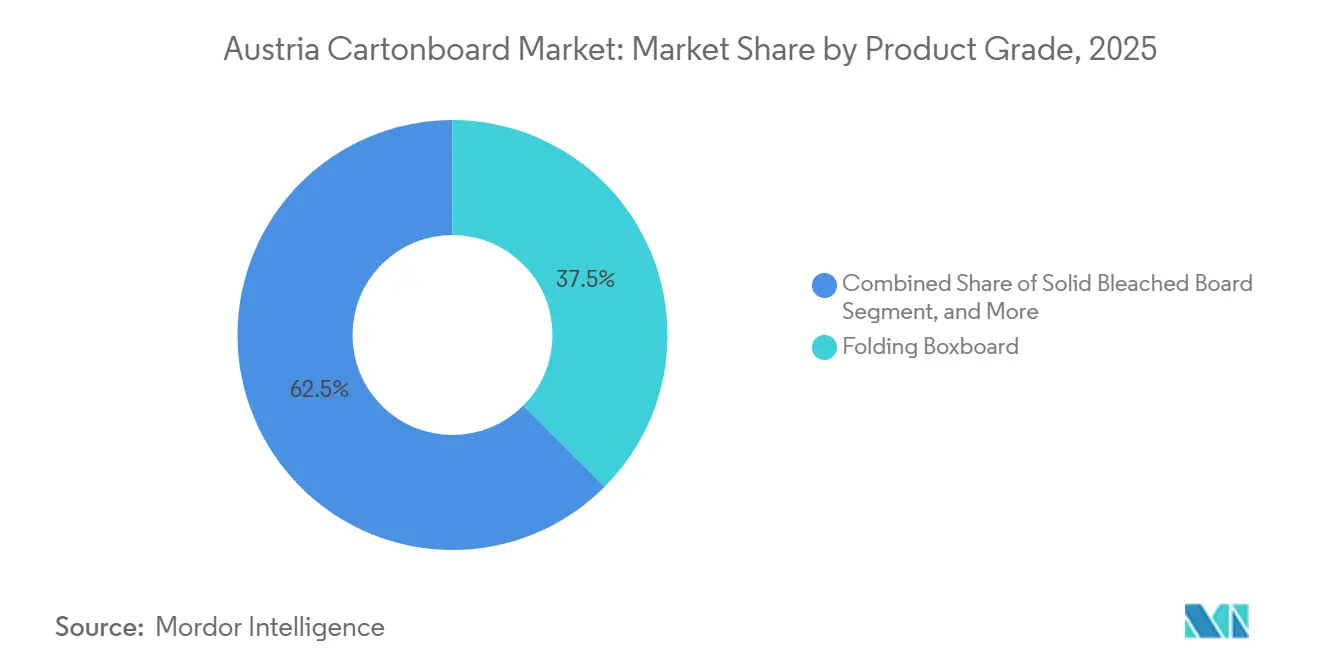

- 製品グレード別では、フォールディングボックスボードが2025年のオーストリア カートンボード市場において46.35%のシェアを占め、ソリッドブリーチドボードは2031年にかけてCAGR 5.19%で成長する見込みである。

- 包装形態別では、フォールディングカートンが2025年に58.34%のシェアを占め、液体包装は2031年にかけてCAGR 5.42%で拡大する予測である。

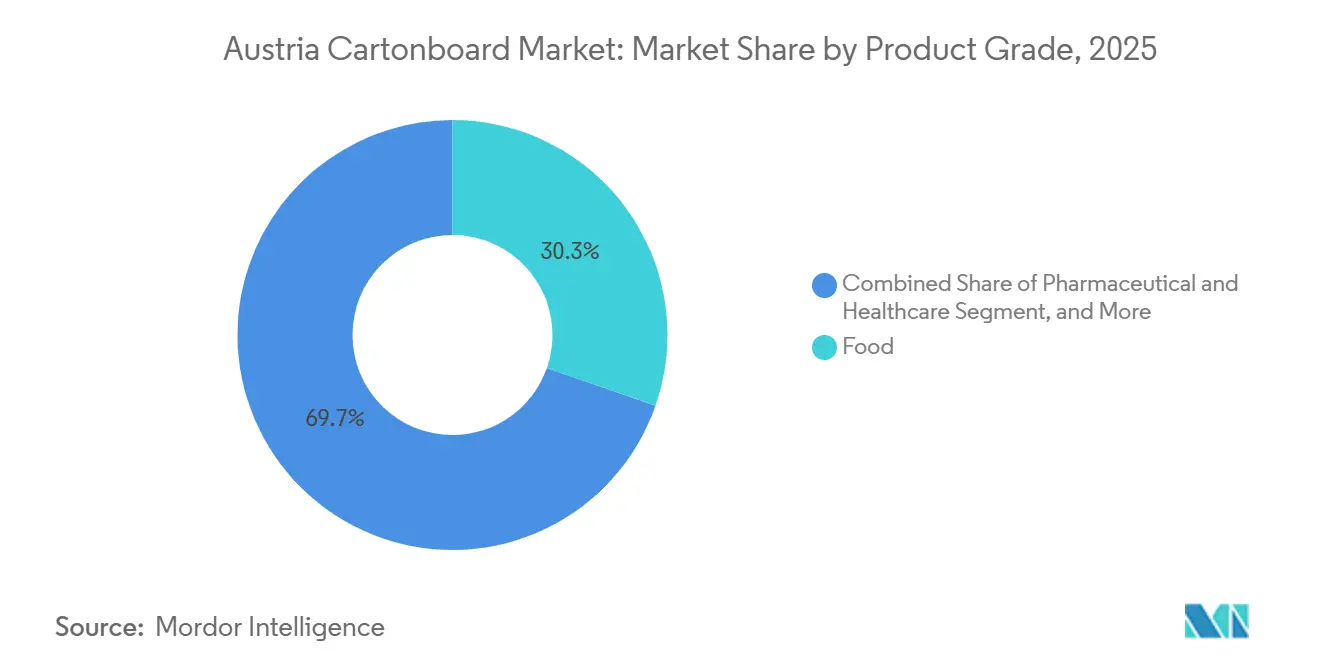

- 最終ユーザー産業別では、食品が2025年の需要の31.23%のシェアを占め、医薬品・ヘルスケアはCAGR 5.14%で最も速い成長を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストリア カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックから繊維系包装へのシフト | +0.9% | EU全域、オーストリアとドイツが先行市場 | 中期(2~4年) |

| 食品・飲料カートンの強い需要 | +0.6% | オーストリア、中央ヨーロッパ | 短期(2年以内) |

| プレミアム医薬品・ヘルスケアカートンのニーズ | +0.4% | オーストリア、EU規制圏 | 中期(2~4年) |

| 紙包装の高いリサイクル適性の優位性 | +0.3% | EU全域、オーストリアが回収インフラをリード | 長期(4年以上) |

| オーストリア乳業におけるアルミニウムフリー無菌カートンの採用 | +0.2% | オーストリア固有、ドイツおよびスイスへの波及あり | 中期(2~4年) |

| プレミアムカートンニーズを高めるオーガニック・植物性製品の棚拡大 | +0.2% | オーストリアおよび北欧市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラスチックから繊維系包装へのシフトが構造的需要を牽引

プラスチックから繊維系包装へのオーストリアの移行は、紙・板紙の回収システムがより強固で確立されているため、多くのヨーロッパ市場よりもすでに進んでいる。ARAは2025年にARAライセンス量の38%のプラスチックリサイクル率を報告した一方、紙・板紙の回収は実質的に良好なパフォーマンスを示しており、カートンボードを代替用途において有利な立場に置いている。[1]Altstoff Recycling Austria、「包装データおよびリサイクル実績」、Altstoff Recycling Austria、ara.at 包装・包装廃棄物規則(PPWR)は2025年2月11日に発効し、2026年8月12日から適用される予定であり、表示、リサイクル適性、再生材料含有率に関する規則が完全なコンプライアンス期日よりもかなり前から包装の意思決定を形成していることを意味する。[2]欧州委員会、「包装および包装廃棄物規則、規則(EU)2025/40」、欧州委員会環境総局、environment.ec.europa.eu このシフトのあまり目立たない側面として、BILLAやSpar Austriaなどの大手オーストリア小売業者が規制に先立ってプライベートブランド包装を繊維形態へと移行させており、これがオーストリア カートンボード市場におけるカートンボード系ソリューションの採用サイクルを短縮している。リサイクル可能なバリアコーティングとヒートシール可能なグレードを持つサプライヤーは、規模のみで競合するメーカーよりも有利な立場にある。なぜなら、コンバージョンの準備態勢が将来の要件ではなく実際の購買基準となっているからである。

食品・飲料カートンの強い需要がベースラインボリュームを支える

食品・飲料需要は、ベーカリー、菓子、チルドミール、冷凍食品、乳製品、飲料包装の幅広い組み合わせに支えられているため、オーストリア カートンボード市場において最も安定したボリューム基盤であり続けている。PROPAKは2023年のフォールディングカートンおよびカードボード生産額として5億1,500万ユーロ(5億6,140万USD)を報告しており、これはオーストリアの包装加工基盤の深さを示しており、2025年を通じて需要を支え続けた。食品単独で2025年に31.23%のシェアを占め、一部の高仕様用途がより速く拡大する中でも最大の最終ユーザーの基盤であり続けた。もう一つの有用な需要層は、チルド惣菜食品向けにカートンボードとバリア機能を組み合わせた調整雰囲気包装トレイから生まれており、ブランドはリサイクル適性の主張を損なうことなく長い賞味期限を求めている。ジュース、植物性ミルク、スープ向けの飲料カートンも、チルド小売環境でカートン形態が好まれるようになるにつれて拡大しており、プレミアムカテゴリーが不均一に動く場合でもオーストリア カートンボード市場に信頼できる底堅さをもたらしている。

プレミアム医薬品・ヘルスケアカートンのニーズが上位市場へのシフトを加速

医薬品・ヘルスケア包装は、ボードの平坦性、剛性、クリーンな印刷性能、コンプライアンスが中心的な購買基準となっているため、オーストリア カートンボード市場における品質ミックスを再形成している。偽造医薬品指令および委任規則(EU)2016/161に基づくEU規則により、シリアライゼーションと改ざん防止包装が処方薬包装全体で標準化され、多くのカートンラインで使用可能なボードプールが狭まっている。MM Groupの2025年年次報告書は、ヘルスケア包装における認定済み改ざん防止グレードへの顧客需要の増大を指摘しており、これがセグメントの2031年にかけてのCAGR 5.14%を支えている。オーストリアはまた、Boehringer Ingelheim、Novartis、Pfizerに関連する地元生産施設の恩恵を受けており、コンバーターは厳な包装基準を持つ集中した高付加価値顧客基盤へのアクセスを得ている。その地理的近接性はリードタイムとスケジューリングの柔軟性を向上させるため、オーストリア カートンボード市場で医薬品顧客にサービスを提供する国内コンバーターは、ボード品質だけでなくサービスの信頼性においても競争できる。

紙包装の高いリサイクル適性の優位性が市場ポジションを強化

オーストリアの紙・板紙回収システムは、使用後の繊維が競合基材よりもはるかに少ない摩擦で地域または近隣の製紙工場システムに戻ることができるため、オーストリア カートンボード市場に構造的優位性をもたらしている。オーストリア連邦包装条例は2025年から75%、2030年から85%の紙・板紙リサイクル目標を設定しており、再生繊維の入手可能性とコンプライアンス計画に長期的な見通しを与えている。これはブランドオーナーレベルで重要であり、認定リサイクル適性が廃棄物管理の問題だけでなく、小売交渉やサステナビリティ開示の一部となっているからである。この利点は、単一素材のトレイやスリーブが回収・分別が困難なより複雑なラミネートの組み合わせを置き換えられるフードサービスおよびリテールレディ形態において特に明確である。水性・分散バリアコーティングの開発を続けるメーカーは、回収可能な包装を評価する規制環境に沿っており、これにより現在のサイクルをはるかに超えてカートンボードのポジションが維持されるはずである。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプとエネルギーのコスト変動 | -0.5% | グローバル、特にEU統合製紙工場 | 短期(2年以内) |

| フレキシブル包装および硬質プラスチックとの競合 | -0.3% | グローバル | 長期(4年以上) |

| 単回使用フードサービスボードの上昇余地を制限する再使用義務 | -0.2% | EU全域、オーストリアが先行 | 中期(2~4年) |

| 設計、表示、トレーサビリティに関するPPWRコンプライアンス負担 | -0.2% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パルプとエネルギーのコスト変動がコンバーターのマージンを圧迫

パルプと電力のコストは、ボード生産経済とコンバーターの購買条件の両方に同時に影響するため、オーストリア カートンボード市場における主要な短期的抑制要因であり続けている。Billerudは欧州のカートンボード需要が2025年を通じて低迷し、投入条件が困難なままであったと報告し、Metsä Boardの比較営業利益は2025年度に-8,020万ユーロ(-8,740万USD)に落ち込み、マージン圧力が主要メーカーにまで及んでいることを示した。この圧力は、ボードとパルプを市場価格で購入し、コスト変動を平滑化するための部回収繊維ストリームを持たない小規模なオーストリアのコンバーターにとってより深刻である。契約価格の転嫁には通常3~6ヶ月かかるため、顧客価格が調整される前にマージンが圧縮される可能性があり、オーストリア カートンボード市場において非統合プレイヤーが不利な立場に置かれる。欧州のエネルギー条件がより完全に正常化しない限り、コスト変動は調達管理と財務的柔軟性が強い統合グループを引き続き優遇するだろう。

フレキシブル包装および硬質プラスチックとの競合がニッチ用途で継続

フレキシブル包装と硬質プラスチックは、バリアニーズ、耐湿性、または設置済み設備が基材の切り替えを遅らせるいくつかの用途において依然として地位を保っている。加工食品、冷凍品、ポーションパック、スナック用途では、金属化フィルムとレトルトパウチラインがすでに使用中であり、特定のバリア要件に引き続き対応しているため、フレキシブル形態の置き換えは依然として困難である。生鮮農産物やベーカリーでは、カートンボードがそれらの用途での耐湿性能に匹敵するために追加のコーティング層が必要なことが多いため、PETクラムシェルとポリプロピレントレイが引き続き存在している。切り替えのもう一つのブレーキは設置済み設備の効果であり、オーストリアの食品工場ですでに稼働しているサーモフォーミング設備は、包装再設計の決定後も5~8年間稼働し続けることができる。これは、オーストリア カートンボード市場が均等にではなく段階的にシェアを獲得する可能性が高く、より大きな代替利益の一部が2026年から2031年の期間の後半に到来することを意味する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フォールディングボックスボードがリードし、プレミアムグレードが台頭

フォールディングボックスボードは2025年のオーストリア カートンボード市場規模の46.35%のシェアを占め、食品、医薬品、化粧品カートン用途全体でリードする製品グレードであり続けた。その優れた剛性対重量比と信頼性の高い印刷適性は、コーディングとシリアライゼーション品質の向上を必要とするラインを含む幅広いフォールディングカートン用途に適したものであり続けている。ソリッドブリーチドボードは2031年にかけてCAGR 5.19%で成長する見込みであり、需要がよりクリーンな表面、高い白色度、より強い衛生保証へとシフトするにつれて最も成長の速い製品グレードとなっている。最大グレードと最も成長の速いグレードのこの分裂は、オーストリア カートンボード市場が依然として主流の加工需要に根ざしている一方で、価値成長がより高仕様のボードへと移行していることを示している。

ソリッドアンブリーチドボードとホワイトラインドチップボードは、プレミアム印刷仕上げよりも剛性と機能的性能が重要なコスト重視の用途に引き続き対応している。ソリッドアンブリーチドボードはアルコール外装カートンで引き続き関連性を持ち、ホワイトラインドチップボードは食品ブランドがより明るいプレゼンテーション形態へと移行するにつれて圧力に直面しているのの、シェルフレディおよび輸送向け用途を引き続き支えている。オーストリア カートンボード産業はまた、フードサービスボードと液体包装ボードがボリュームでは小さいながらも、特に食品接触規則と自治体の規制が形態選択を再形成するにつれて、加工計画において戦略的に重要であり続けているのを目にしている。MM Groupの中央ヨーロッパ加工ネットワーク全体でのコーテッドメカニカルグレードへの継続的な投資はこの方向性を支持しており、メーカーは動きの遅いコモディティグレードよりも高付加価値のフォールディングボックスボードとソリッドブリーチドボードを徐々に優先している。その結果、従来のフォールディングボックスボードが依然として最大の収益基盤を持っているにもかかわらず、プレミアムグレードがオーストリア カートンボード市場全体よりも速く拡大している製品ミックスとなっている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:フォールディングカートンが優位を維持し、液体包装が加速

フォールディングカートンは2025年のオーストリア カートンボード市場シェアの58.34%を占め、従来のカートンが食品・医薬品包装全体で基本的な主力形態であり続けることを確認した。このセグメントは、確立された包装ラインとの幅広い互換性、設計の柔軟性、および大量・中量生産ラン両方への適合性から引き続き恩恵を受けている。同時に、液体包装は2031年にかけてCAGR 5.42%で拡大する見込みであり、乳製品および植物性飲料メーカーがアルミニウムフリーの無菌構造へと移行するにつれて最も成長の速い形態となっている。このバランスは、オーストリア カートンボード市場が依然として確立されたフォールディングカートンに主導されている一方で、より速い形態革新が飲料および隣接する液体用途で起きていることを示している。

フォールディングカートン需要の構成もセグメント内で変化している。ギフト、季節パック、プライベートブランドの立ち上げ、医薬品スターターキット向けの短納期デジタル印刷は、顧客がより少ない最小ロット数とより良いバージョン管理を求めるため、関連性を高めている。このシフトは、以前は設計の柔軟性が低いか注文閾値が高い包装形態に依存していたカテゴリーにおけるカートンボードのユースケースを広げる。SIGとBerglandmilchのパートナーシップは2025年9月に開始され、アルミニウムフリーの無菌カートンをオーストリアの商業生産に導入し、標準的なアルミニウムバリア形態と比較してカートン1枚あたりのCO₂排出量が22%削減されたことを記録した。この動きは、液体包装が単にボリュームで拡大しているだけでなく、オーストリア カートンボード市場の技術的・サステナビリティ価値も高めているという見方を支持している。

最終ユーザー産業別:食品が規模を維持し、医薬品が仕様需要を押し上げ

食品は2025年のオーストリア カートンボード市場の31.23%を占め、乾燥食品、菓子、冷凍品、チルドミール、農産物包装全体で最大の最終ユーザーセグメントであり続けた。その規模は市場に安定した需要基盤を与えており、食品包装は小規模なプレミアムカテゴリーよりも急激な変動にさらされにくい。医薬品・ヘルスケアは2031年にかけてCAGR 5.14%で成長する見込みであり、包装仕様が引き続き厳格化するにつれて最も速く拡大する最終ユーザーグループとなっている。実際には、これはオーストリア カートンボード市場がボリュームと現在の価値において食品に主導されている一方で、ヘルスケアが上位市場成長の主要な源泉となっていることを意味する。

ウィーンとグラーツ周辺のオーストリアの医薬品基盤はこの変化を支えており、これらのクラスターのメーカーは基材選択に直接影響するEUの適正製造規範(GMP)要件の下で操業している。ボードの平坦性、表面品質、印刷精度、低マイグレーション性能は、多くのヘルスケアフォールディングカートンラインから低仕様グレードを排除しており、プレミアムグレード需要を支えている。飲料包装も内部的に変化しており、植物性および常温保存乳製品代替品が炭酸飲料がPETから離れるよりも速くカートン形態へと移行している。化粧品・トイレタリーはボリュームでは小さいが、高光沢仕上げ、明るい表面、プレミアムな棚外観がコーテッドソリッドブリーチドボードの使用を支えるため、価値では魅力的である。オーストリア カートンボード産業はまた、タバコ、玩具、アパレル、家庭用品、電気製品、自動車部品、フードサービスを通じて多様化した長いテールを維持しており、特定の顧客グループへの依存を軽減するのに役立っている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オーストリアはヨーロッパにおいて特異な位置を占めており、国内加工能力と北欧および中央ヨーロッパの製紙工場からの一次ボード輸入への相当な依存を組み合わせている。PROPAKは2023年のフォールディングカートンおよびカードボード生産額として5億1,500万ユーロ(5億6,140万USD)を報告し、そのうち3億1,100万ユーロ(3億3,900万USD)が輸出されており、これはオーストリアの規模に対する加工力の大きさを示している。[3]PROPAK Austria、「PROPAK年次報告書2023/2024 - フォールディングカートンおよびカードボード生産データ」、Advantage Austria、advantageaustria.org この構造はオーストリア カートンボード市場に実際的な優位性をもたらしており、コンバーターは近隣の最終ユーザーと強力な地域製紙工場ネットワークからの短距離輸送による受入ボード給を組み合わせることができる。また、オーストリアの加工プラットフォームとしての役割が地域の事業を中央ヨーロッパのより広い包装需要に結びつけているため、2031年までの需要成長が国内消費のみに依存しないことも意味している。

オーストリア国内の需要は、医薬品と消費財製造が集中するウィーンとニーダーエスターライヒ州の産業・消費者クラスター、および食品・飲料生産が安定したカートンボリュームを支えるオーバーエスターライヒ州とシュタイアーマルク州に集中している。この地域的フットプリントは重要であり、多くのコンバーターをより速いリードタイム、小ロット、厳格な包装コンプライアンスを必要とするセクターの近くに置いているからである。Mayr-Melnhof Karton AGの本社と生産フットプリントは、主要なボードメーカーをこの国内供給地理の中心に置いており、これはヨーロッパでは珍しく、調達、加工、顧客サービス全体の調整を改善している。Verpackungsverordnung 2014もカートンボードの国内ポジションを強化しており、2025年からの75%、2030年からの85%の紙・板紙リサイクル目標が、すでに大規模に稼働している回収システムと一致している。

オーストリアのより広い地域的役割は、オーストリア カートンボード市場にもう一つの層を加えており、同国のコンバーターは単一の生産拠点からチェコ、スロバキア、スロベニア、ハンガリーに定期的にサービスを提供している。このクロスボーダーモデルは、ジェネリック医薬品製造基盤が成長している近隣の中央・東ヨーロッパ経済で医薬品包装需要が高まるにつれて重要性を増している。オーガニックおよび植物性食品ブランドも地域のプレミアム包装活動に貢献しており、オーストリアは2024年にEUで最も高い一人当たりオーガニック食品支出を記録し、これが短い印刷ロット、より強い棚プレゼンテーション、高白色度カートンへの需要を支えている。オーストリアのコンパクトな地理はさらに、プレミアムコーテッドグレードが北欧の製紙工場から地域のコンバーターへと迅速に移動するのを助け、安全在庫ニーズを削減し、オーストリア カートンボード市場全体でジャストインタイム調達を支援している。

競合環境

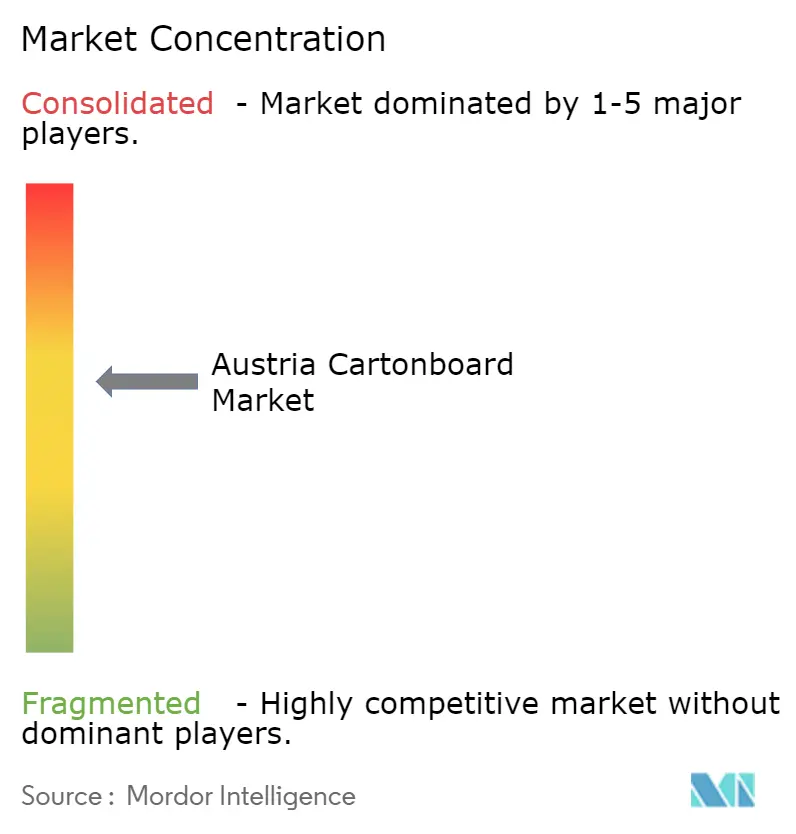

オーストリア カートンボード市場はメーカーレベルでは中程度に集中しており、Mayr-Melnhof Karton AGが回収繊維処理と地域加工事業における規模を通じて構造的に強いポジションを保持している。MM Groupの2025年収益は38億8,530万ユーロ(42億3,500万USD)に達し、フィット・フォー・フューチャープログラムは7,000万ユーロ(7,630万USD)のコスト改善をもたらしており、グループがボリュームを守るだけでなく、マージンとポートフォリオの焦点を積極的に再形成していることを示している。[4]Mayr-Melnhof Karton AG、「2025年年次報告書」、MM Group、mm.group しかし、加工段階では競合はより分散しており、Cardbox Packaging、Van Genechten Packaging、Schwarzach Packaging、および専門医薬品包装業者が大手多国籍グループと並んで競合している。これにより、オーストリア カートンボード市場において二層の競合構造が生まれており、ボード生産はより集約されているが、加工は分散したままでサービス主導となっている。この分裂は重要であり、統合メーカーは、より狭いスプレッドで操業する小規模な独立系コンバーターよりも繊維とエネルギーのショックをより効果的に吸収できるからである。

戦略的再ポジショニングが競合の明確な特徴となっている。MM Groupは2025年6月にTANN包装事業の売却を完了し、コアカートンボード活動と高仕様ボードセグメントへの焦点を鋭化させた。Metsä Boardは2026年5月にHEIDELBERGとの協業を発表し、カートンボード表面データをデジタル印刷機制御ワークフローに統合することで、プレミアム食品・医薬品顧客にサービスを提供するコンバーターの印刷廃棄物削減と品質一貫性の向上を目指している。Metsä Boardはまた、2026年4月にウィンスホーテンのフォールディングカートン加工事業の買収を完了し、ヨーロッパにおける統合供給・加工モデルを拡張した。これらの動きは、オーストリア カートンボード市場が基材能力、加工リーチ、プロセスデータ価値を組み合わせるプレイヤーによってますます形成されていることを示している。

製品・形態革新もう一つの活発な前線である。SIGのBerglandmilchおよびSalzburgMilchとのオーストリア乳業パートナーシップは、アルミニウムフリーの無菌カートン形態を小売規模に近づけ、液体包装における差別化を強化し、飲料関連ボード供給の競争基準を引き上げた。WEIGグループやPankaboard Oyなどの小規模サプライヤーは、大規模統合グループの規模に匹敵するのではなく、耐油性フードサービスボードや超クリーンソリッドブリーチドグレードなどの専門ニッチを通じて競合している。SappiのドイツのAlfeld工場の閉鎖提案は、欧州システムからコーテッドスペシャルティ紙・板紙能力の年間約9万トンを除去し、一部のコーテッドグレードの入手可能性を逼迫させ、近隣の競合工場の価格を支持する可能性がある。2026年8月のPPWR適用日も競合フィルターとなっており、より早期にコンプライアント基材承認を確保したコンバーターとボードサプライヤーが、オーストリア カートンボード市場での複数年契約を獲得するより強い立場にある。

オーストリア カートンボード産業リーダー

Mayr-Melnhof Karton AG

Metsä Board Corporation

SIG Group AG

Graphic Packaging International LLC

RDM Group S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Metsä Board CorporationとHeidelberger Druckmaschinen AG(HEIDELBERG)は2026年5月7日、カートンボード表面品質データをデジタル印刷機制御ワークフローに統合する技術協業を発表し、印刷ラン中のボードの微細な変動をリアルタイムで補正できるようにした。このイニシアチブは、医薬品およびプレミアム食品カートンコンバーター向けの測定可能な廃棄物削減と品質一貫性の向上を目標とし、Metsä Boardのコーテッドグレードを印刷ラン開始時からプロセスデータ対応として位置づけている。

- 2026年4月:Metsä Boardは、2026年4月29日に発表された2026年第1四半期決算において、オランダのウィンスホーテンにおけるフォールディングカートン加工事業の買収完了を報告した。この買収により、欧州カートンボード加工における同社の下流プレゼンスが拡大し、メーカーから直接調達する顧客の調達複雑性を軽減する統合供給・加工モデルが構築された。

- 2026年3月:MM Groupは2026年4月8日に2025年通期年次報告書を公表し、連結収益38億8,530万ユーロ(42億3,500万USD)およびフィット・フォー・フューチャー構造的節減7,000万ユーロ(7,630万USD)を確認した。グループは、2027年までのフィット・フォー・フューチャー累積貢献額2億5,000万ユーロ(2億7,250万USD)を目標に、ヘルスケアおよびプレミアム食品カートンボードグレードへのさらなるポートフォリオ最適化を示唆した。

オーストリア カートンボード市場レポートの範囲

オーストリア カートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含する。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれる。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態に使用される。リサイクル適性、印刷適性、サステナブル包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されている。

オーストリア カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態別(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、最終ユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他の最終ユーザー産業)に区分される。市場予測は金額ベース(USD)で提供される。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

オーストリア カートンボード分野の現在および予測価値はどのくらいか?

オーストリア カートンボード市場は2026年に3億2,136万USDであり、2031年までに3億7,164万USDに達する見込みで、2026年から2031年にかけてCAGR 2.95%で成長する。

オーストリアで需要をリードする製品グレードはどれか?

フォールディングボックスボードは2025年に価値ベースで46.35%のシェアでリードし、食品、医薬品、化粧品カートン用途全体での幅広い使用に支えられている。

オーストリアで最も速く拡大ている包装形態はどれか?

液体包装が最も成長の速い形態であり、乳製品および植物性飲料のアルミニウムフリー無菌カートンへのシフトに牽引され、2031年にかけてCAGR 5.42%が予測されている。

なぜ医薬品包装がオーストリアのカートンボードサプライヤーにとってより重要になっているのか?

医薬品・ヘルスケアは2031年にかけてCAGR 5.14%で成長する見込みであり、シリアライゼーション、改ざん防止、印刷精度、コンプライアンス基準が高仕様ボードグレードを優遇するからである。

オーストリアでプラスチックに対するカートンボードの採用を支えているものは何か?

強固な紙・板紙回収システム、PPWRに関連するコンプライアンス圧力、およびリサイクル可能な繊維包装に向けた小売業者の動きが、カートンボードの競争的ポジションを改善している。

サプライヤーとコンバーターにとっての主要な短期リスクは何か?

パルプとエネルギーのコスト変動が主要なリスクであり、特に遅延したコスト転嫁に直面し、統合された繊維調達を持たない独立系コンバーターにとって深刻である。

最終更新日: