遺伝子増幅技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

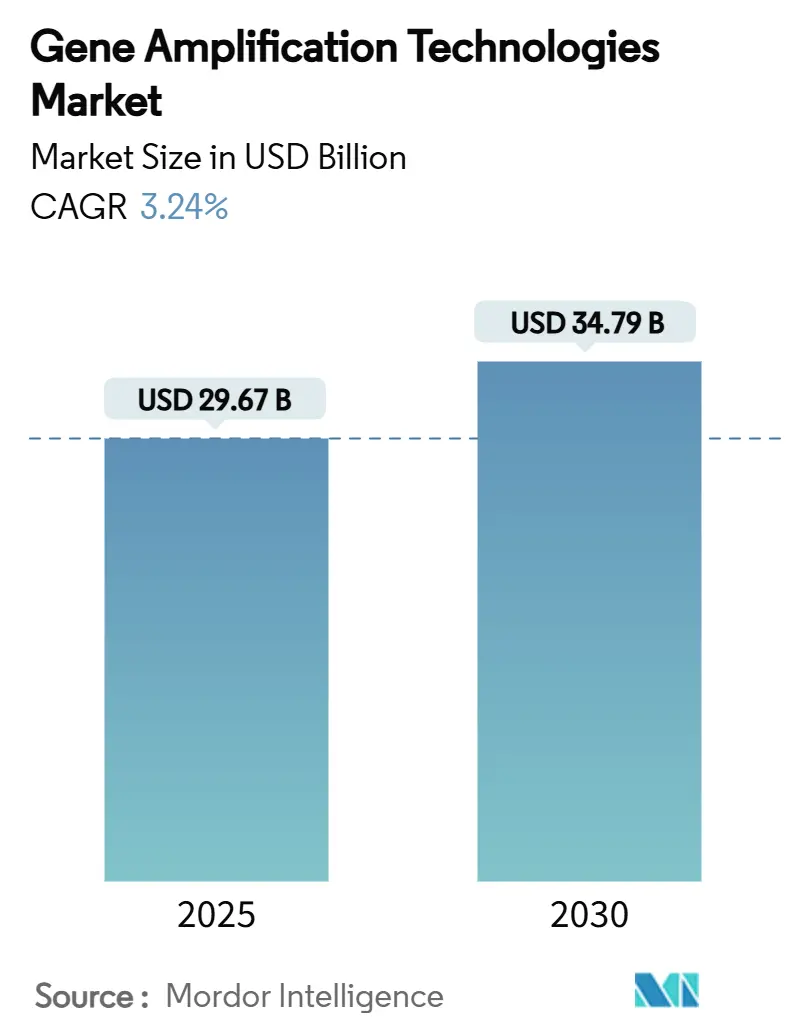

| 市場規模 (2025) | 29.67 十億米ドル |

| 市場規模 (2030) | 34.79 十億米ドル |

| 成長率 (2025 - 2030) | 3.24% CAGR |

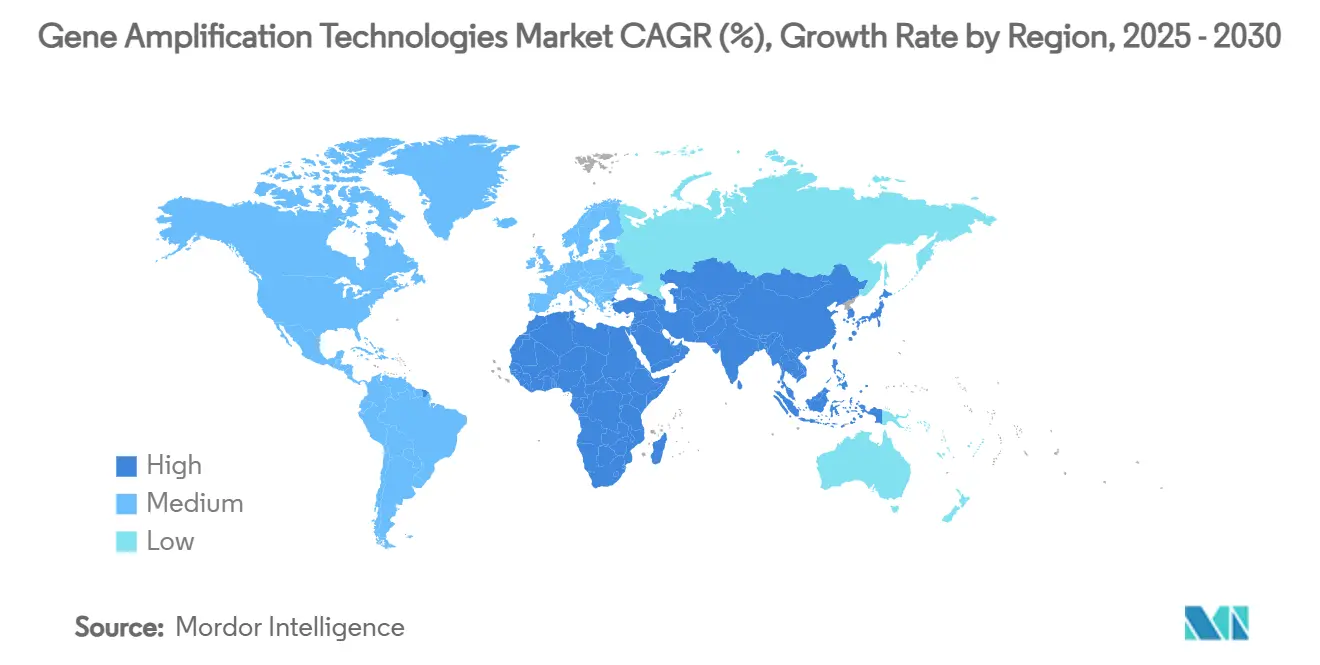

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

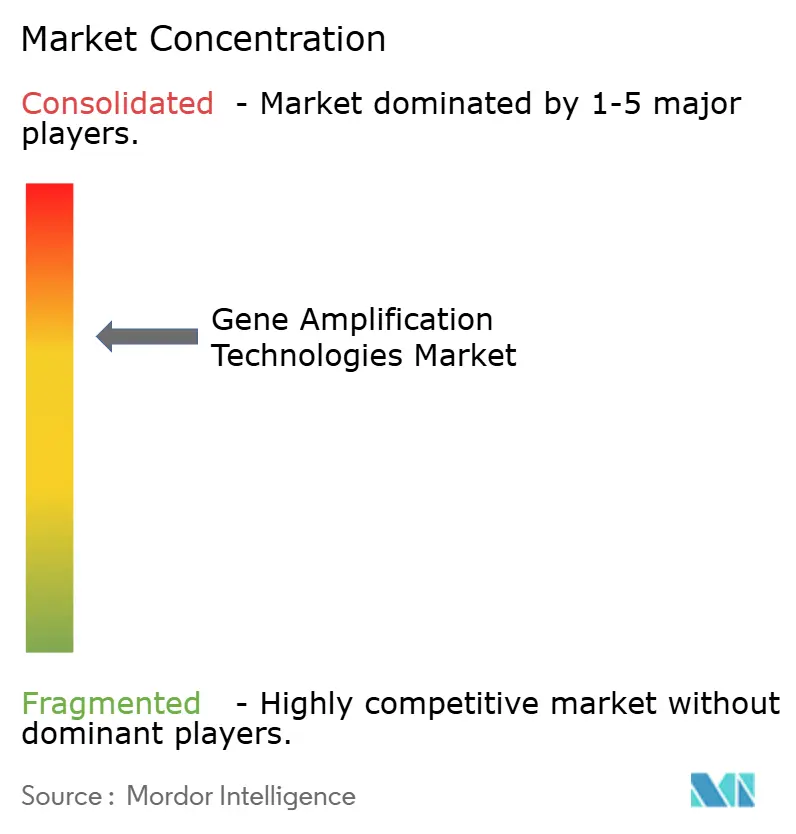

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子増幅技術市場分析

遺伝子増幅技術市場規模は2025年に297億ドルに達し、2030年までに347億9,000万ドルに達する軌道にあり、予測期間中のCAGRは3.24%となっています。この安定した軌跡は、パンデミック時代の大量検査から精度重視の用途へのシフトを反映しています。COVID-19を契機としたPCR設備の再活用、次世代シーケンシング(NGS)のコスト低下、そしてコンパニオン診断承認の波が主要な成長要因であり、一方で厳格なIVDRおよびFDA規制が近期の拡大を抑制しています。既存企業は、機器、試薬、ソフトウェア、サービスを統合されたオファリングにバンドルすることで顧客を囲い込み、継続的な収益ストリームを創出することで対応しています。ARPA-Hの15億ドルの予算配分などの政府プログラムは、特に液体生検や無細胞遺伝子治療ワークフローを対象とした革新的プラットフォームのリスクを軽減しています。アジア太平洋地域のマイクロリアクターチップおよびロールツーロール流体工学のコスト競争力のある製造は、高所得経済圏を超えた技術普及を加速し、遺伝子増幅技術市場のアドレス可能なベースを拡大すると予測されています。

主要レポートのポイント

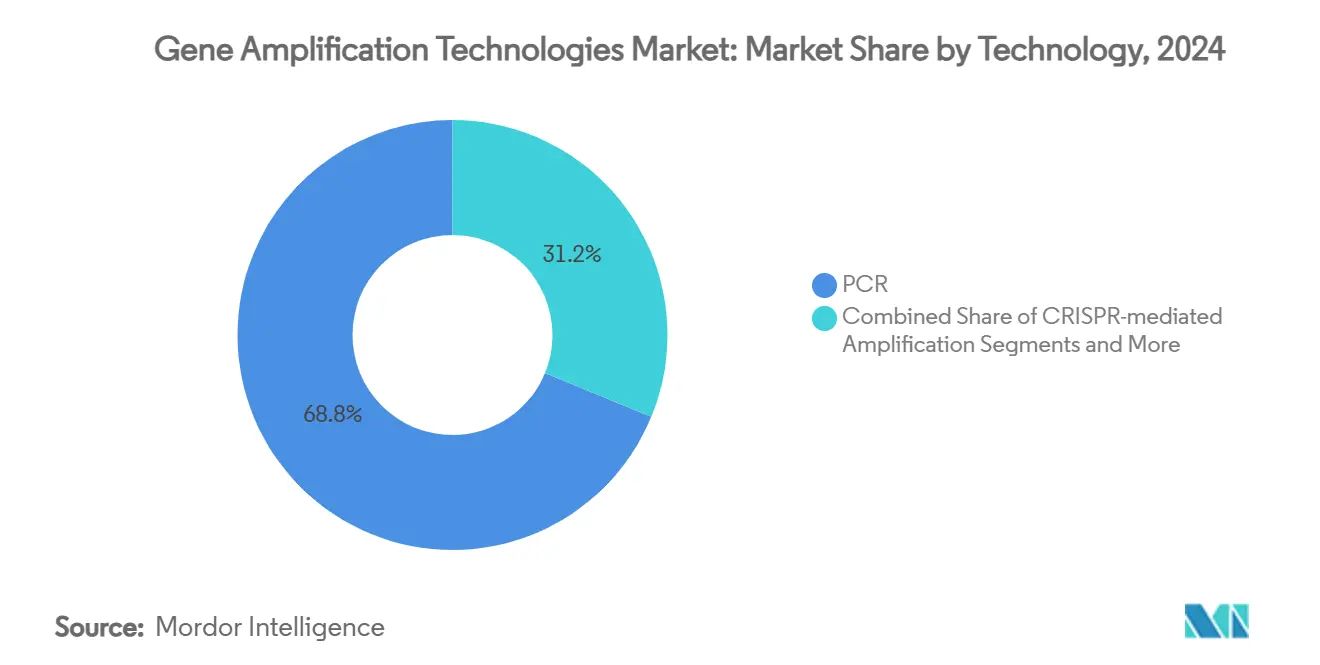

- 技術別では、PCRが2024年の遺伝子増幅技術市場シェアの68.79%をリードし、CRISPR媒介増幅は2030年までに6.44%のCAGRで拡大すると予測されています。

- 製品別では、試薬・消耗品が2024年の遺伝子増幅技術市場規模の54.32%を占め、ソフトウェア・サービスが7.69%の最速予測CAGRを記録しました。

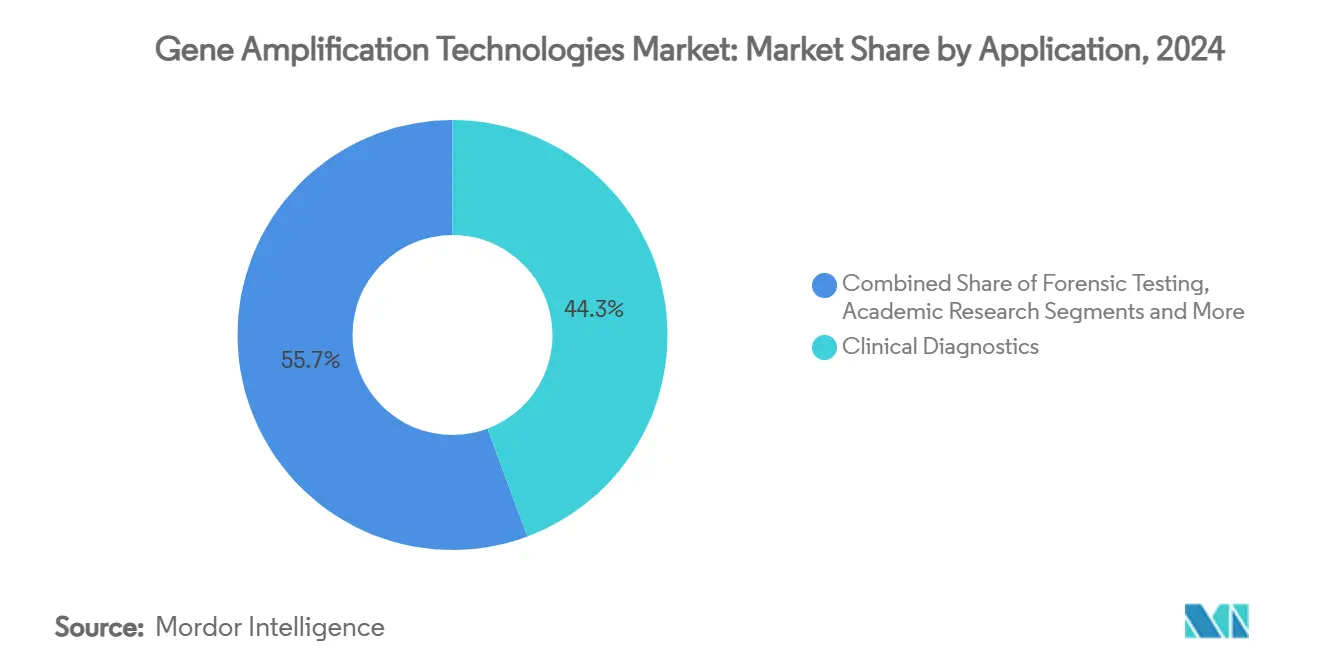

- 用途別では、臨床診断が2024年に44.33%の収益シェアを獲得し、法医学検査は2030年まで6.89%のCAGRで上昇する見込みです。

- エンドユーザー別では、病院・診断センターが2024年の遺伝子増幅技術市場シェアの38.67%を保持し、一方で受託研究機関は同期間に5.78%のCAGRで前進しています。

- 地域別では、北米が2024年に38.52%のシェアで優位を占め、アジア太平洋地域は2030年までに最高の地域CAGRである5.89%を達成すると予測されています。

世界の遺伝子増幅技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 腫瘍学・希少疾患検査に再活用されたPCRベースのCOVID-19レガシー設備の急増 | +0.8% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 超高多重アンプリコンパネルを可能にするNGSコスト(Gbあたり)の低下 | +0.6% | アジア太平洋地域と北米での早期採用を伴う世界規模 | 長期(4年以上) |

| 核酸増幅検査を義務付けるコンパニオン診断承認の拡大 | +0.5% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| コア増幅プラットフォームに資金を提供する政府ゲノムムーンショット(例:米国ARPA-H) | +0.4% | 北米、同盟国へのスピルオーバーあり | 長期(4年以上) |

| スループットを10倍に向上させるロールツーロール流体工学マイクロリアクターの統合 | +0.3% | アジア太平洋地域に製造拠点を持つ世界規模 | 長期(4年以上) |

| 法医学キットの実行時間を40%短縮するAI最適化サーマルサイクリングアルゴリズム | +0.2% | 北米・EUでの早期採用を伴う世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腫瘍学・希少疾患検査に再活用されたPCR設備の急増

サーマルサイクラーおよび核酸ラボへのパンデミック時代の投資により余剰インフラが生まれ、現在は液体生検および微小残存病変ワークフローに活用されており、地域病院がかつて基準センターに限定されていたアッセイを実施できるようになっています。循環腫瘍DNAの液体生検プロトコルは全ゲノムシーケンシングの9日間に対して3日間で完了でき、検査室に競争力のある所要時間の優位性をもたらします。[1]Charlotte Houldcroft、「2021年英国におけるSARS-CoV-2変異株を同定するRT-PCRジェノタイピングアッセイ」、The Lancet Microbe、thelancet.com高スループットラインを腫瘍学に転換できる能力は、PCRフリートを設置していない新規参入者に対する参入障壁を高めます。コンパニオン診断に紐付けられた償還インセンティブは、精密医療の最前線ツールとしてのPCRをさらに強固なものにします。スケーラブルなPCR資産を持つ検査室は、追加の設備投資なしに新たな収益ストリームを開拓でき、COVID-19時代の投資に対するリターンを改善します。

ギガベースあたりのNGSコスト低下による超高多重パネルの実現

ElementのAVITIシーケンサーに関するベンチマーク研究では、2024年7月以降のサンプルあたりコストが約60%削減されており、500遺伝子パネルが日常的な腫瘍プロファイリングに財務的に実行可能となっています。[2]Jeff Verdoorn、「新年をより幸せに迎えるためのAVITIシーケンシング価格のさらなる低下」、ミネソタ大学ゲノミクスセンター、genomics.umn.edu単一遺伝子PCRとの経済的同等性は、特に異質なドライバー変異を持つがんにおいて、包括的ゲノムプロファイリングへの戦略的シフトを促します。ロールツーロール流体工学は試薬廃棄物を削減し、連続フロー処理をサポートし、消耗品費用をテストあたり9.5ドルに引き下げます。アジア太平洋地域の病院は、アンプリコンベースのNGSスイートを直接導入することで単一遺伝子検査を飛び越え始めており、地域の採用曲線を加速させています。シーケンシングコストの低下は、多重アンプリコンパネルが1回の実行で耐性遺伝子と病原体種を検出できる抗菌薬耐性サーベイランスにも恩恵をもたらします。

核酸検査を義務付けるコンパニオン診断承認の拡大

500以上の遺伝子をカバーするIlluminaのTruSight Oncology Comprehensiveアッセイに対するFDAの承認は、増幅プラットフォームをオプションのツールから標準治療へと転換する規制の勢いを強調しています。製薬スポンサーは現在、バイオマーカー層別化を中心に枢要試験を構築しており、これにより遺伝子検査が薬剤ラベルおよび償還経路にハードコードされています。QIAGENのQIAstat-Dxは慢性疾患においてパートナーシップを確保しており、プラットフォームプロバイダーがコンパニオン診断の波に乗って試薬収益とソフトウェアサブスクリプションを確保する方法を示しています。高まる検証要求は堅牢な品質システムを持つ企業を優遇し、既存企業に防御可能な堀を与えます。

コア増幅プラットフォームに資金を提供する政府ゲノムムーンショット

ARPA-Hは、高スループット増幅バックボーンに依存するEMBODYおよびADAPTイニシアチブを含む、遺伝子治療製造コストを削減し、アクセスを民主化するプロジェクトに15億ドルを割り当てています。[3]Jocelyn Kaiser、「ARPA-H 2025年度予算」、先進研究プロジェクト機関(健康分野)、arpa-h.gov同機関の「細胞・遺伝子治療のためのプロセス分析技術」に関するSBIR/STTRの公募は、アッセイ開発に向けて助成金を直接投入し、民間の研究開発リスクを軽減しています。日本、中国、オーストラリアの国立研究機関もこの戦略を踏襲し、国内サプライヤーを育成して地域の自給自足を強化しています。資金援助は初期商業化のハードルを緩和し、新規化学物質の市場投入までの時間を短縮します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中堅検査室向けデジタルPCRおよびNGS機器の高い設備投資コスト | -0.7% | 新興市場に特に影響を与える世界規模 | 中期(2〜4年) |

| 多重アッセイに対する厳格なIVDR・FDA適合の遅延 | -0.5% | 北米・EU、規制上のスピルオーバー効果あり | 長期(4年以上) |

| CRISPR駆動増幅化学に関する特許の藪 | -0.3% | 北米・EUに集中した世界規模 | 中期(2〜4年) |

| 増幅ゲノムの国境を越えたクラウド分析を制限するデータ主権規制 | -0.2% | EUコア、アジア太平洋地域およびその他地域へのスピルオーバーあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルPCRおよびNGS機器の高い設備投資コスト

単一のデジタルPCRプラットフォームの導入には20万ドルを超える費用がかかる場合があり、完全なNGSスイートには同様の投資に加えてバイオインフォマティクスワークステーションが必要です。継続的なメンテナンスおよび消耗品費用はライフタイムコストの最大70%を消費し、スループットが限られた中堅検査室にとって課題となっています。設備投資のハードルは、技術採用に対して償還が遅れているラテンアメリカ、中東、東南アジアの一部で最も深刻です。リースモデルおよび試薬レンタル契約は参入障壁を緩和しますが、小規模センターが確保できないことが多い予測可能なサンプル量に依然として依存しています。

多重アッセイに対する厳格なIVDR・FDA適合の遅延

FDAによる検査室開発検査に対する執行裁量の段階的廃止は、商業化タイムラインに12〜18ヶ月を追加し、検証予算を引き上げます。欧州のIVDRは多くの多重アッセイを高リスクに再分類し、パネルあたり100万ドルを超える可能性のある第三者認証コストを引き起こします。規制の不確実性はスタートアップへの投資家の信頼を停滞させ、イノベーションの速度を抑制します。確立されたメーカーはコストを吸収しますが、より高いキット価格を通じて費用を下流に転嫁します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:CRISPR破壊が従来のPCRを超えて加速

遺伝子増幅技術市場規模においてPCRは依然として競合他社を大きく上回っていますが、CRISPR媒介アッセイは市場全体を上回る6.44%のCAGRで前進しています。PCRプラットフォームは2024年に68.79%の遺伝子増幅技術市場シェアを提供しましたが、プログラム可能な検出とアトモル濃度の検出限界により、CRISPRは迅速な敗血症およびポイントオブケアウイルス検査に魅力的です。ローリングサークル増幅はニッチな単一細胞プロトコルに対応し、一方でNGS駆動のターゲットエンリッチメントはシーケンシングコストの低下により包括的な腫瘍プロファイリングで優位を占めています。特許紛争がCRISPRの速度を抑制する可能性がありますが、ライセンスの明確化により広範な展開が解放されるでしょう。

採用パターンは環境によって異なります。地域病院は設置基盤と償還の親しみやすさからリアルタイムPCRを好む一方、基準検査室はサーマルサイクリングなしにRNAウイルスをスクリーニングするためにCRISPR-Cas13を統合しています。学術センターは、GCリッチ領域を克服するためにLAMP前濃縮とNGS読み出しを組み合わせたハイブリッド手法を展開しています。競争環境は流動的であり、次世代化学物質がマインドシェアを獲得する中でも、AI最適化サーマルサイクリングがPCRの有用性を拡張しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:ソフトウェア統合がサービス収益成長を牽引

試薬・消耗品は2024年の収益の54.32%を占め、その継続的なキャッシュフローの魅力を強調しています。しかし、ソフトウェア・サービスは7.69%のCAGRで拡大しており、これはすべての製品カテゴリの中で最も速く、検査室が反応条件を微調整してコンプライアンスログを自動化するAIエンジンを求めているためです。機器はコモディティ化に向かっており、メーカーはクラウドダッシュボードとプロアクティブなメンテナンス分析によって差別化を図ることを余儀なくされています。

サブスクリプションモデルはサンプルまたはレポートごとに課金し、収益を平準化してベンダーを検査室ワークフローにより深く組み込みます。試薬メーカーは現在、バーコードリンクソフトウェアと凍結乾燥マスターミックスをバンドルしてロット整合性を検証し、IVDR監査のトレーサビリティを強化しています。連続フローカートリッジ生産はプライベートラベル戦略をサポートし、サービスビューローが製造をアウトソースしてインフォマティクスに集中できるようにします。

用途別:法医学検査が高成長セグメントとして台頭

臨床診断は2024年の市場売上高の44.33%を占め、償還された腫瘍学および感染症パネルにより量的リーダーシップを維持しています。法医学検査は、特に未解決事件の劣化サンプルに対してAI強化PCRがバックログ解消時間を短縮することで、6.89%のCAGRで上昇しています。

創薬検査室はバイオマーカー検証段階にCRISPR増幅を統合し、精密腫瘍学試験のタイムラインを圧縮しています。農業・獣医セクターは現場対応のサルモネラ検出にLAMPアッセイを採用し、遺伝子増幅技術市場ソリューションの使用を人の健康を超えて広げています。学術研究は余剰設備を吸収しますが、資金が横ばいであり、収益連動型用途へのピボットを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託研究機関がアウトソーシングトレンドを活用

病院・診断センターは2024年に38.67%のシェアを維持しましたが、製薬スポンサーがコンパニオン診断およびバイオマーカー検証プロジェクトをアウトソースするにつれて、受託研究機関が5.78%のCAGRで成長をリードしています。受託研究機関は専門スタッフと品質システムを活用して高まる規制要求を満たし、後期試験に不可欠な存在となっています。

学術・研究機関はイノベーションハブとして残りますが、スケールアップおよび規制申請のために受託研究機関との協力を増やしています。法医学検査室は、性的暴行キットのバックログを迅速に処理するためにデジタルPCRフリートをアップグレードする直接助成金の恩恵を受けています。PCBベースの使い捨てチップなどのポイントオブケアプラットフォームは、農村クリニックでの分散型検査を可能にし、サービス提供モデルを再定義しています。

地域分析

北米は2024年の遺伝子増幅技術市場の38.52%を占め、AI最適化ワークフローの早期採用と堅固な連邦資金パイプラインによって牽引されています。FDAの精査はコンプライアンスコストを引き上げ、病院検査室を試薬、ソフトウェア、検証ファイルをバンドルしたベンダー提供のターンキーアッセイへと誘導しています。カナダの精密医療イニシアチブは米国のインセンティブを反映し、償還圧力にもかかわらず地域の成長を堅調に保っています。

アジア太平洋地域は2030年までに最速のCAGRである5.89%を達成すると予測されています。中国とインドの国家支援ゲノミクスコリドーは機器購入を補助し、日本企業は連続フローマイクロリアクターカートリッジを先駆けています。地域製造は低コスト消耗品の入手可能性を高め、地域病院および農業検査室の参入閾値を下げています。同地域は米国およびEUのシステムインテグレーターへのOEMコンポーネントの輸出を増やし、グローバルサプライチェーンに組み込まれています。

欧州は厳格なIVDR要求と成熟した学術ネットワークのバランスを取っています。ドイツと北欧諸国はHorizon Europe助成金をコンパニオン診断プロジェクトに投入し、認証のボトルネックにもかかわらず段階的な採用を促進しています。データローカライゼーション規制は完全なクラウド採用を遅らせていますが、オンプレミスAIアプライアンスがギャップを埋め、GDPRに違反することなく勢いを維持しています。南欧諸国は食品安全監視プラットフォームを優先し、臨床ニッチを超えて収益を広げています。

競争環境

市場は中程度に分散しています。Thermo Fisher ScientificによるOlinkの買収により、定量PCRおよびNGS需要と連動するプロキシミティエクステンションアッセイが追加され、クロスセルの可能性が強化されました。QIAGENはGencurixと提携してQIAcuityDxデジタルPCRラインに腫瘍学アッセイを搭載し、プラットフォーム中心の拡大を例示しています。RocheによるLumiraDxの技術買収は、大手プレーヤーが市販の分子検査に関心を持ち、中央検査室を超えてリーチを拡大していることを示しています。

新興の挑戦者はニッチな差別化に注力しています。Metagenomiはメタゲノミクス由来のヌクレアーゼをライセンス供与し、個別化細胞治療で評価される編集特異性を向上させています。スタートアップは、ロボットピペッターと機械視覚サーマルサイクラーが無人で稼働するAIネイティブ検査室を商業化し、高スループット環境での労働コスト削減を推進しています。それでも、設備投資の集中度と規制上のハードルが参入障壁を維持し、サービスネットワークと検証済みワークフローを持つ既存企業に交渉力を保たせています。

成長戦略は統合エコシステムを中心に展開しています。ベンダーはクラウドソフトウェア、試薬レンタル、コンプライアンスコンサルティングを複数年契約にバンドルし、解約率を低下させています。製薬企業とのコンパニオン診断パートナーシップは長期的な試薬消費を固定し、共同マーケティングのシナジーを生み出します。フルスタックの提案を提供できないプレーヤーはコモディティ化とマージン侵食のリスクにさらされます。

遺伝子増幅技術産業リーダー

Thermo Fisher Scientific

QIAGEN

Bio-Rad Laboratories

Agilent Technologies

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Bio-Rad LaboratoriesはStilla Technologiesの買収に続き、QX Continuumシステムを含む4つの新しいDroplet Digital PCRプラットフォームを発表しました。

- 2025年6月:QIAGENとGENCURIXは、QIAcuityDxデジタルPCRプラットフォーム向けの腫瘍学アッセイを共同開発することに合意しました。

- 2025年6月:Visby Medicalは、FDA承認の家庭用女性性的健康検査の発売を加速するために最大6,500万ドルを調達し、迅速PCR診断における地位を確固たるものにしました。

世界の遺伝子増幅技術市場レポートの範囲

| PCR |

| 等温増幅 |

| NGSベースのターゲットエンリッチメントおよび増幅 |

| ローリングサークルおよびRCA派生手法 |

| CRISPR媒介増幅 |

| その他・ハイブリッド技術 |

| 機器・分析装置 |

| 試薬・消耗品 |

| ソフトウェア・サービス |

| 臨床診断 |

| 創薬・開発 |

| 法医学検査 |

| 農業・獣医 |

| 環境・食品安全監視 |

| 学術研究 |

| 病院・診断センター |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| 法医学検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | PCR | |

| 等温増幅 | ||

| NGSベースのターゲットエンリッチメントおよび増幅 | ||

| ローリングサークルおよびRCA派生手法 | ||

| CRISPR媒介増幅 | ||

| その他・ハイブリッド技術 | ||

| 製品別 | 機器・分析装置 | |

| 試薬・消耗品 | ||

| ソフトウェア・サービス | ||

| 用途別 | 臨床診断 | |

| 創薬・開発 | ||

| 法医学検査 | ||

| 農業・獣医 | ||

| 環境・食品安全監視 | ||

| 学術研究 | ||

| エンドユーザー別 | 病院・診断センター | |

| 製薬・バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| 法医学検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

1. 遺伝子増幅技術市場の現在の規模はどのくらいですか?

遺伝子増幅技術市場規模は2025年に297億ドルに達し、2030年までに347億9,000万ドルに達すると予測されています。

2. 最も急成長している技術セグメントはどれですか?

CRISPR媒介増幅は、2025年から2030年にかけて予測される6.44%のCAGRで最も急成長しているセグメントです。

3. 受託研究機関がシェアを拡大している理由は何ですか?

製薬企業がコンパニオン診断およびバイオマーカー検証プロジェクトをアウトソースする傾向が高まっており、受託研究機関の収益が5.78%のCAGRで成長しています。

4. NGSコストの低下が市場ダイナミクスにどのような影響を与えていますか?

シーケンシングコストの低下により超高多重パネルが実現し、競争力のある価格での包括的ゲノムプロファイリングへと検査が単一遺伝子PCRからシフトしています。

5. 成長を抑制する規制要因は何ですか?

欧州の厳格なIVDR規制とFDAによる検査室開発検査の新たな監督により、アッセイ承認タイムラインに12〜18ヶ月が追加され、コンプライアンスコストが増加します。

6. 最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は、政府のゲノミクスイニシアチブと地域製造の強みに支えられ、2030年までに最高の地域CAGRである5.89%を達成すると予測されています。

最終更新日: