ゲル化剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.87 十億米ドル |

| 市場規模 (2031) | 7.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲル化剤市場分析

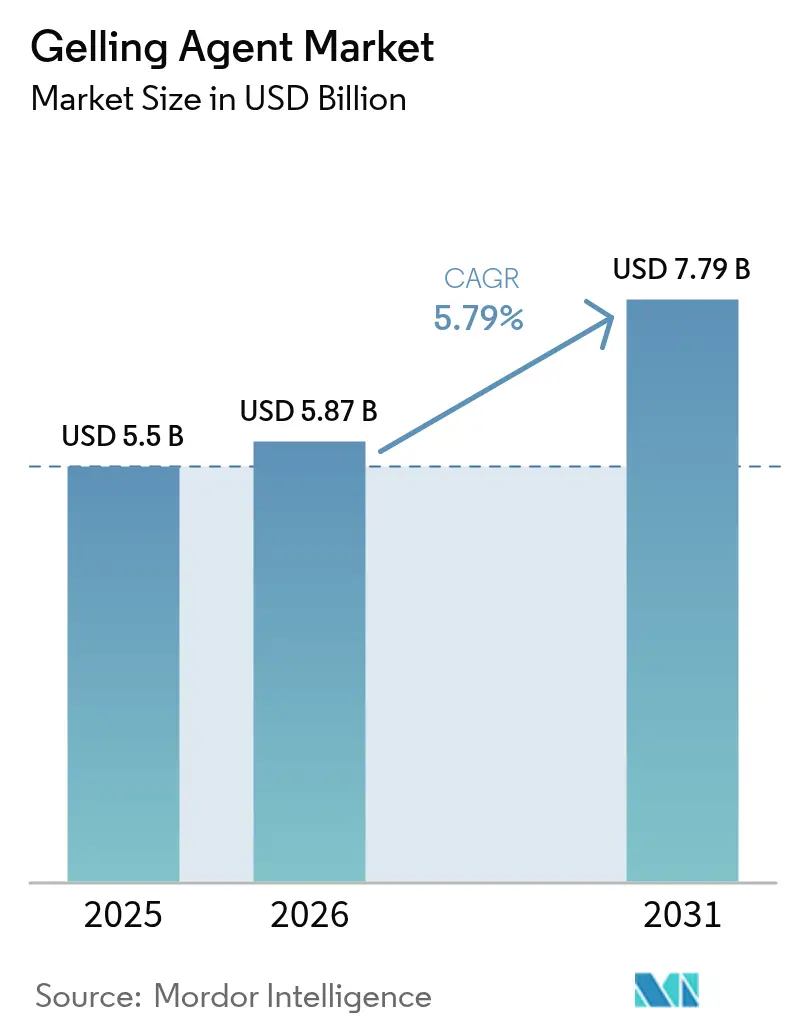

ゲル化剤市場規模は2026年に58億7,000万ドルと推定され、2025年の55億ドルから成長し、2031年には77億9,000万ドルに達する見通しで、2026年から2031年にかけて5.79%のCAGRで成長します。クリーンラベル原料への旺盛な需要、ヒドロゲルを活用した薬物送達への用途拡大、および抽出効率の飛躍的な改善がこの成長軌道を支えています。米国食品医薬品局(FDA)[1]食品医薬品局、「一般的に安全と認められる(GRAS)文書化規則」、www.fda.govが2025年に一般的に安全と認められる(GRAS)文書化規則を強化し、詳細な安全性資料を提供できるサプライヤーが優遇されるようになったことで、天然製品への代替が加速しています。同時に、植物性食事の普及と乳製品代替品の台頭が高機能ハイドロコロイドの商業的範囲を拡大しており、微生物発酵の技術革新が機能的一貫性を向上させ、生産リードタイムを短縮しています。南米は、ブラジルの2,310億ドルの食品加工基盤を牽引役として最も成長の速い地域となりつつあり、アジア太平洋は海藻およびグアーの主要産地としての優位性を背景に数量面でのリーダーシップを維持しています[2]米国農務省、「食品加工基盤」、www.fas.usda.gov。

主要レポートのポイント

• タイプ別では、ペクチンが2024年のゲル化剤市場シェアの34.19%を占め、ジェランガムは2030年までに8.34%のCAGRで拡大する見込みです。

• 原料別では、植物由来素材が2024年のゲル化剤市場規模の58.45%を占め、微生物由来の代替品は2030年までに8.56%のCAGRで成長すると予測されています。

• 機能別では、増粘用途が2024年に27.45%の収益シェアでトップとなり、カプセル化・制御放出は9.01%のCAGRで進展しています。

• 用途別では、食品・飲料が2024年のゲル化剤市場規模の35.89%を占め、医薬品は9.34%のCAGRで成長する見通しです。

• 地域別では、アジア太平洋が2024年の世界収益の36.73%を占め、南米は2030年までに8.45%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゲル化剤市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品の需要 | +1.2% | グローバル;アジア太平洋・北米で最も強い | 中期(2〜4年) |

| クリーンラベルおよび天然添加物への嗜好 | +1.5% | 北米・EU;アジア太平洋へ拡大中 | 短期(2年以内) |

| 乳製品および乳製品代替品の消費 | +0.8% | グローバル;北米・欧州が主導 | 中期(2〜4年) |

| 抽出・加工技術の革新 | +1.0% | グローバル;EU・北米にR&Dハブ | 長期(4年以上) |

| 医薬品製剤への採用拡大 | +1.0% | グローバル;北米・欧州が主導 | 長期(4年以上) |

| 植物性肉・魚介類への応用 | +0.8% | グローバル;北米・欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品への需要拡大

都市型ライフスタイルと共働き世帯の増加が引き続き即食食品の需要を押し上げており、優れた凍結融解耐性と熱安定性を持つハイドロコロイドが求められています。2024年に中国の高付加価値食品原料の輸入が急増し、テクスチャー向上剤、増粘剤、安定剤の地域消費を押し上げました。加工業者はコールドチェーンの温度変動に対して粘度を維持するため、カラギーナンとデンプンのブレンドなどのハイブリッドシステムを開発しています。こうした特注配合は、冷凍惣菜、スープ、プレミアムソースにおける高い仕様基準を支えています。その結果、ゲル化剤市場では長期保存中のテクスチャー完全性を保証する多成分ソリューションへの製品ミックスシフトが進んでいます。食品における植物性代替品の採用拡大により、海藻や果実由来の天然ゲル化剤への需要が高まっています。さらに、メーカーは消費者の透明な原材料表示への要望に応えるクリーンラベルゲル化剤の開発に向けた研究開発に投資しています。

クリーンラベルおよび天然食品添加物への需要増加

規制当局と消費者は原材料表示の精査を強化しています。カリフォルニア州における特定の合成色素の2024年禁止と、欧州食品安全機関(EFSA)[3]欧州食品安全機関(EFSA)、「重金属の厳格な上限値」、www.efsa.europa.euによるグアーガムへの重金属規制強化がこの監視強化を示しています。確立された透明なサプライチェーンを持つハイドロコロイドサプライヤー、特にペクチンとアルギン酸塩のサプライヤーは、菓子・飲料用途での再配合契約を獲得しています。プレミアム天然グレードは化学修飾品よりも大幅にコストが高いものの、ブランドオーナーはより明確な表示と規制遵守を達成するためにこれらの高コストを受け入れています。この移行は、メーカーが合成増粘剤から植物性・海藻由来の代替品に切り替えることでゲル化剤市場を強化しています。市場は、天然原料とその健康上の利点に対する消費者意識の高まりによってさらに後押しされています。さらに、抽出・加工方法の技術的進歩により、メーカーはより高品質な天然ゲル化剤を改善された効率で生産できるようになっています。

乳製品および乳製品代替品の消費拡大

2024年に植物性飲料の世界小売売上高が過去最高を記録し、乳製品の口当たりを再現するハイドロコロイドへの需要が高まりました。オートミルクラテのボディ感と懸濁性を高めるために設計されたAshlandのBenecelメチルセルロースは、用途特化型イノベーションの好例です。カラギーナンとローカストビーンガムの組み合わせは、ビーガンチーズスライスの溶融性において引き続き不可欠であり、ジェランガムは常温ナッツミルク飲料の透明性とタンパク質安定化を提供しています。乳製品代替品ポートフォリオの拡大により、多国籍原料サプライヤーはプレミアム栄養セグメントに参入でき、ゲル化剤市場を拡大しています。クリーンラベル製品への消費者嗜好の高まりにより、メーカーは海藻や植物由来の天然ゲル化剤の開発を進めています。さらに、薬物送達システムやカプセル製造における医薬品業界でのゲル化剤採用の増加が市場成長に寄与しています。

ハイドロコロイド抽出・加工における技術的進歩

超音波技術を用いた柑橘類の皮からのペクチン抽出は、エネルギー消費を抑えながら高い収率を達成し、コスト効率を高めています。粘度と色のAI制御監視システムの導入により、生産不良と材料廃棄が削減されています。医薬品用途では、グリーンケミストリー手法によるpH応答性ヒドロゲルの開発が標的薬物送達を可能にし、医薬品用途を拡大しています。これらの技術的改善は革新的なサプライヤーの利益率向上を支援し、ゲル化剤市場を拡大する追加の製品仕様を生み出しています。食品業界における天然・クリーンラベル原料への需要拡大が、植物性ゲル化代替品の研究を加速させています。さらに、テクスチャー向上と安定性のための化粧品配合へのゲル化剤採用の増加が新たな市場機会を開いています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.7% | グローバル;アジア太平洋で最も高い | 短期(2年以内) |

| 高い抽出・精製コスト | -0.5% | グローバル;中小企業が最も打撃を受ける | 中期(2〜4年) |

| 厳格な規制・クリーンラベル遵守の課題 | -0.6% | グローバル;北米・欧州で最も高い | 中期(2〜4年) |

| 新興・未発展市場における低い認知度と採用 | -0.3% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

海藻由来のカラギーナンと寒天は、インドネシアとフィリピルにおける気候変動や貿易制限の影響を受けやすく、利益予測を困難にするスポット価格の変動を引き起こしています。グアーガムはインドとパキスタンのモンスーンパターンに大きく依存しており、干ばつにより収量が最大40%減少する可能性があります。大手バイヤーは現在、コスト変動を緩和するために長期引取契約と海藻養殖への部分的な垂直統合を活用しています。同時に、発酵ベースのキサンタンとジェランガムは炭素源がより多様化しているためヘッジ手段となりますが、世界のデキストロースおよびエネルギー価格の動向の影響を免れるわけではありません。特定の地理的地域への市場の強い依存は、メーカーを重大なサプライチェーン混乱にさらしています。自然災害と変化する気象パターンが原材料の入手可能性と価格安定性を脅かし続けています。さらに、主要生産国における規制変更が貿易への予期せぬ障壁を生み出し、世界のサプライダイナミクスに影響を与える可能性があります。

抽出・精製プロセスの高コスト

ゲル化剤市場は、従来の抽出方法と進化する規制要件により重大な運営上の課題に直面しています。海藻ハイドロコロイドの従来の熱酸抽出は大量の蒸気を消費し、処理が必要な塩水廃液を生成するため、生産コストが膨らみます。連続フロー反応器と膜ろ過により廃水量を30〜50%削減できますが、初期投資が必要です。地域の中小加工業者はこうした設備投資の資金調達に苦労しており、高利益率の医療・化粧品セグメントへの参入能力が制限されています。各地域での環境規制の強化により、メーカーはコストのかかる廃水処理システムの導入を求められ、運営予算をさらに圧迫しています。さらに、エネルギーコストと原材料価格の上昇により、多くの中小規模の生産者が生産能力を縮小して操業せざるを得なくなり、市場全体の供給に影響を与えています。抽出プロセスにおける技術革新の欠如により、業界全体の生産効率水準が停滞しています。財務力の強い大手メーカーが運営コストに苦しむ中小企業を買収するにつれ、市場の統合が進むと予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ジェランガムの革新の中でのペクチンの優位性

ペクチンは2025年に33.89%の収益シェアで世界のゲル化剤市場を支配し、18億8,000万ドルを生み出しました。柑橘類の皮とリンゴのポマスからの安定したサプライチェーンと、低糖ジャムやニュートラシューティカルグミへの用途拡大が市場リーダーシップを維持しています。CargillによるブラジルでのUniPECTINE生産能力の最近の拡張は、持続的な需要成長への強い市場信頼を示しています。クリーンラベル配合におけるペクチンの汎用性と天然由来の特性がその市場ポジションをさらに強化しています。植物性原料への消費者嗜好が様々な食品用途でのペクチン採用を引き続き促進しています。ゼラチンは菓子とカプセルシェルにおける強い存在感を維持していますが、倫理的・宗教的考慮からメーカーはペクチンとゼラチンの組み合わせを模索するようになっています。

ジェランガムは現在より小さな市場シェアを占めていますが、熱可逆性と低用量での高い効率性、特にプレミアム乳製品代替品と眼科用薬剤における特性に牽引され、8.09%のCAGRという堅調な成長率が見込まれています。カラギーナンと寒天は、地理的な供給集中の課題に直面しながらも、ビーガン認証が必要な用途で安定した市場需要を維持しています。アジア市場における植物性代替品への需要増加は、これらの海洋由来ゲル化剤の成長を特に支援しています。特化型ゲル化剤の継続的な開発は、メーカーが様々な用途で特定の機能特性を達成できるようにすることで、市場全体の範囲を拡大しています。クリーンラベル製品と天然原料へのトレンドが、ゲル化剤セグメントにおけるイノベーションをさらに加速させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

原料別:微生物イノベーションに挑戦される植物由来のリーダーシップ

植物性原材料が2025年収益の57.92%を生み出し、グアー、ローカストビーン、柑橘類ペクチンなど認識しやすい植物由来の原料への消費者信頼を強化しています。植物性原料の広範な採用は、天然で持続可能な食品ソリューションへの消費者嗜好の高まりを反映しています。海藻原料は技術的には植物由来ですが、乳製品や肉類アナログにおいてプレミアム価格を命じる差別化されたレオロジーを提供しています。海藻ベースのゲル化剤の汎用性により、特にアジア料理や現代の植物性製品において様々な食品用途への組み込みが増加しています。

微生物由来のガム(キサンタンとジェランガム)は、2031年までに8.18%のCAGRで最も急速な拡大が見込まれています。動物由来のゼラチンは、ビーガン訴求が数量成長を抑制しているものの、生体医療スキャフォールドと高ブルーム菓子において引き続き重要です。合成・化学修飾代替品は、厳格な機能閾値がクリーンラベルポジショニングを上回るニッチな用途での関連性を維持しています。発酵プラットフォームへの製品ミックスシフトは、ゲル化剤業界のサプライを多様化し、原材料リスクを緩和するのに役立ちます。発酵技術の進歩により生産効率が向上しコストが削減され、微生物由来のガムの商業的実行可能性が高まっています。新規発酵プロセスの研究開発への投資増加により、微生物ゲル化剤の品質と機能性がさらに向上することが期待されています。

機能別:増粘用途がリードしカプセル化が加速

増粘はスープ、ソース、乳製品デザートの粘度制御におけるハイドロコロイドの中心的役割を反映し、2025年売上高の27.12%を維持しました。利便性食品への消費者嗜好の高まりが、即食製品における増粘剤の採用を加速させています。インスタントミックスや冷凍惣菜への堅調な転換がベースライン需要を守る一方、メーカーは進化する消費者嗜好に応えるクリーンラベル増粘ソリューションの革新を続けています。

カプセル化・制御放出システムは、医薬品・ニュートラシューティカルプレーヤーがヒドロゲルマトリックスを活用して生理活性物質の放出を制御するにつれ、最高の8.62%のCAGRを記録する見込みです。食品安全機関(英国)によると、生鮮農産物の保存のためのアルギン酸ナトリウム食用コーティングの最近の承認はセクター横断的な採用を示しています。ゲル化、安定化、カプセル化を一つのハイドロコロイドブレンドに組み合わせた多機能製品は、配合者に新たな設計の自由度を開き、ゲル化剤市場の追加収益源を支援しています。カプセル化システムへのナノテクノロジーの統合により、有効成分送達の効率が向上しています。持続可能で生分解性のカプセル化材料の開発は、高まる環境への懸念と規制要件に合致しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:医薬品の加速の中での食品の優位性

食品・飲料メーカーが2025年の世界売上高の35.41%を吸収し、テクスチャー、懸濁、水分制御におけるハイドロコロイドの普遍性を示しています。グルテンフリーベーカリー、低糖菓子、プレミアムアイスクリームラインは、差別化された口当たりが棚プレミアムを命じるイノベーションの温床として機能しています。クリーンラベル製品への消費者需要の増加が、天然配合へのハイドロコロイド採用をさらに加速させています。メーカーは、より低い使用量で優れた機能性を発揮するハイドロコロイドの組み合わせを最適化するための研究開発に多大な投資を行っています。

しかし、医薬品用途は最も速い8.97%のCAGRを記録する見込みです。化粧品、パーソナルケア、ペット栄養がポートフォリオを補完し、それぞれがハイドロコロイドに固有の水分結合・皮膜形成特性を活用しています。用途の拡大はゲル化剤市場の構造的成長の物語を強化しています。医薬品セグメントの急速な成長は、錠剤コーティング用途の増加と制御放出薬物送達システムに起因しています。新興国における医療費の増加と医薬品製造の拡大が需要見通しをさらに強化しています。

地域分析

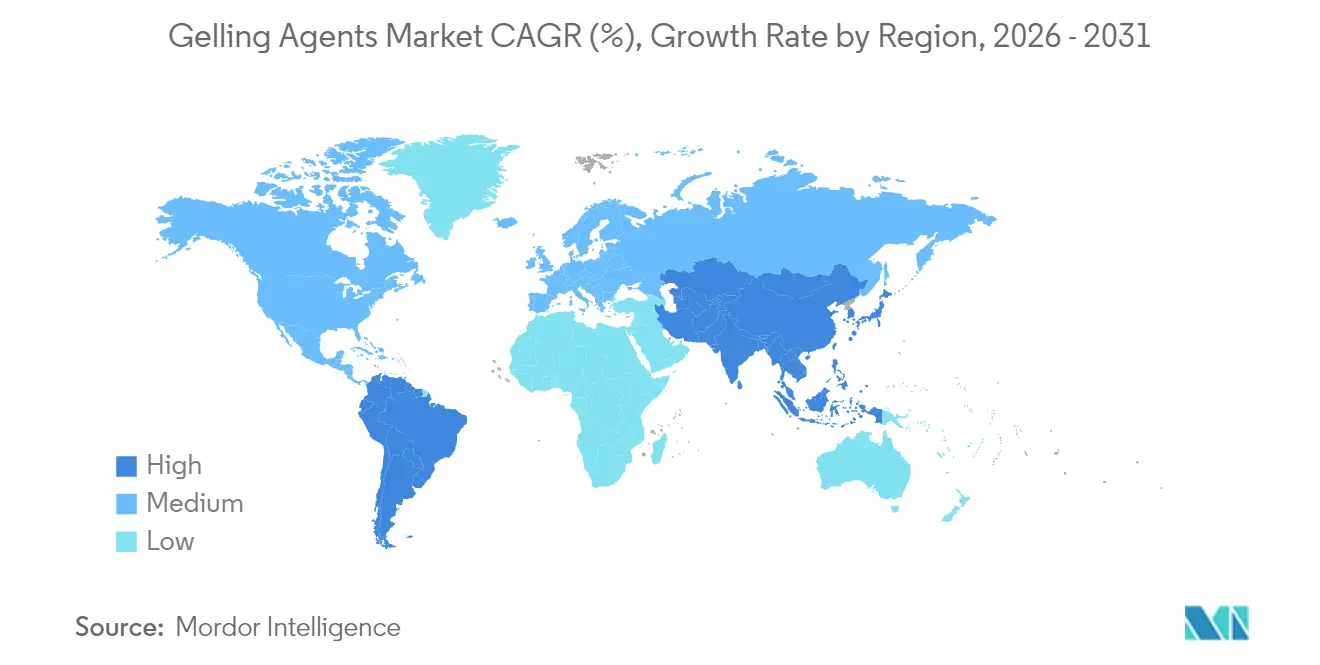

アジア太平洋は2025年の世界収益の36.28%を占め、海藻とグアーの主要産地としての優位性と世界最大の加工食品消費者人口に支えられています。中国だけで世界のカラギーナンと寒天原料の60%以上を供給し、インドはグアーガムの約80%を生産しています。東南アジアにおける急速な都市化と可処分所得の増加が利便性食品需要をさらに刺激し、地域の購買力を強化しています。

南米は2031年までに最も速い8.12%のCAGRが見込まれています。米国農務省によると、2024年に7.2%の成長を記録したブラジルの2,310億ドルの食品加工産業が、熱帯流通条件での賞味期限延長に役立つ機能性原料への需要急増を支えています。豊富な柑橘類とサトウキビの残渣は、将来のペクチンとキサンタン生産のためのコスト効率の高い基質を提供し、輸入代替の見通しを高めています。これらの地域ダイナミクスは総合的に収益源を多様化し、ゲル化剤市場のグローバル参加者の単一市場への依存リスクを軽減しています。

北米と欧州は数量は少ないものの単価が高く、これは厳格な規制体制と高度なR&Dエコシステムによるものです。FDAの2025年GRAS改革は、実証された安全記録を持つペクチン、アルギン酸塩、セルロースからの供給確保を配合者に促し、クリーンラベル代替を加速させています。欧州の持続可能性への姿勢とEFSAの厳格な汚染物質制限は、追跡可能なサプライチェーンとグリーン抽出技術を奨励し、遵守サプライヤーの利益プールを高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

競合環境

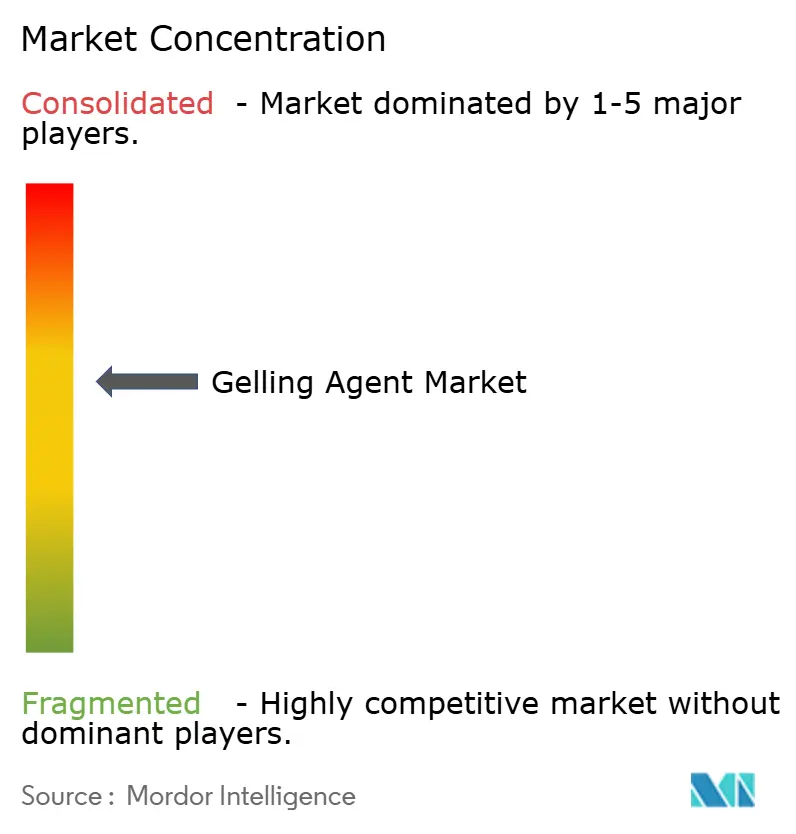

ゲル化剤市場は集中度比率6/10で中程度の統合を示しています。上位5社(Tate & Lyle、CP Kelco、Cargill、Ashland、Jungbunzlauer)が2024年の市場収益の大部分を占めています。これらの企業は規模の経済から恩恵を受け、原材料調達における垂直統合と抽出・発酵能力への投資を可能にしています。

Tate & LyleによるCP Kelcoの18億ドルの買収は、特殊ハイドロコロイド拡大に向けた業界トレンドを示しており、クロスセリング機会と研究シナジーの強化を可能にしています。企業は技術力で差別化を図っており、Jungbunzlauerはカナダで排出削減のための連続発酵キサンタンガム施設を運営し、Cargillは品質管理に人工知能を導入しています。pH応答性ヒドロゲルと多重ポリマー複合体に関する特許出願の増加は、知的財産における競争激化を示しています。

中規模企業は、柔軟性と顧客との緊密な関係を活用して、組織スキャフォールドや生分解性包装などの特化用途に注力しています。大手企業は原材料供給の変動や気象関連の混乱に対処するため、海藻養殖事業や発酵代替品への投資を行っています。この多様なビジネス戦略の範囲が市場競争を維持し、ゲル化剤業界における継続的なイノベーションを支援しています。

ゲル化剤業界リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Ashland Global Holdings

Tate and Lyle plc

International Flavors and Fragrances

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GELITAはバイオサイエンス用途向けにエンドトキシン制御賦形剤(ECE)を発表しました。製品ラインにはVACCIPROとMEDELLAPROが含まれ、生体医療・医薬品用途の要件を満たしています。ECEポートフォリオは生体医療用途向けの医療グレードゼラチンとコラーゲンペプチドで構成されています。VACCIPROとMEDELLAPROは安定性、生体適合性を提供し、安全で効果的な製品の開発を支援します。

- 2024年9月:天然原料由来の原料メーカーであるJungbunzlauerは、Invest Ontarioの支援を受け、オンタリオ州ポートコルボーンにカナダ初のキサンタンガム製造施設を設立するために2億ドルを投資しました。

- 2024年6月:Tate & LyleはCP Kelcoを18億ドルで買収を完了し、ペクチンと特殊ガムにおける強化された能力を持つ世界有数の特殊食品・飲料ソリューション事業を創出しました。この取引により、190億ドルの特殊原料セクターにおける市場ポジションが強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ゲル化剤市場を、ペクチン、ゼラチン、寒天、カラギーナン、アルギン酸塩、ジェランガム、キサンタンガム、グアーガム、および選定されたセルロース系またはローカストビーンガムなどの天然または半合成ハイドロコロイドから生成される年間収益として定義しており、これらはバルクまたは調合形態で食品、飲料、パーソナルケア、および製薬メーカーに世界規模で販売されている。

スコープの除外:工業用掘削および紙グレードの増粘剤は本調査の対象外とする。

セグメンテーション概要

- タイプ別

- ペクチン

- ゼラチン

- 寒天

- カラギーナン

- アルギン酸塩

- ジェランガム

- キサンタンガム

- グアーガム

- セルロース誘導体

- ローカストビーンガム

- その他

- 原料別

- 植物由来

- 海藻由来

- 微生物由来

- 動物由来

- 合成・化学修飾

- 機能別

- ゲル化

- 増粘

- 安定化・乳化

- 皮膜形成・コーティング

- カプセル化・制御放出

- 用途別

- 食品・飲料

- ベーカリー

- 菓子

- 乳製品・冷凍デザート

- 飲料

- 食肉・家禽製品

- 植物性・ビーガン代替品

- ペットフード

- その他の食品・飲料用途

- 化粧品・パーソナルケア

- スキンケア

- ヘアケア

- オーラルケア

- カラー化粧品

- 医薬品

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米全域の食品加工業者の調達責任者、地域ディストリビューター、および製剤科学者にインタビューを行い、平均販売価格、純度グレード別の内訳、および代替トレンドを検証する。

栄養補助食品ブランドを対象としたフォローアップ調査では、次世代植物性ガムの採用率を検証し、その結果をモデルにフィードバックする。

デスクリサーチ

農業生産量と貿易を追跡する機関(USDA、Eurostat、FAO)のオープンデータセット、通関輸送記録、および各ハイドロコロイドを個別のHSコードで分類する関税スケジュールを起点とする。

International Pectin Producers Association、Seaweed Industry Association、Gelatin Manufacturers Institute of Americaなどの団体が発行する業界ポジションペーパーは、供給動向の変化を明確にするのに役立つ。

企業の10-K、投資家向け資料、および特許出願は設備拡張やプロセス革新を明らかにし、Dow Jones Factivaのニュースアーカイブは価格変動に関する背景情報を提供する。

このリストは例示的なものであり、モデルの基盤となる情報源は他にも多数存在する。

市場規模の算定と予測

トップダウン構造により、生産・貿易データを見かけ上の消費量プールに変換し、主要サプライヤーにおけるサンプリングされたASPと数量の計算から構築されたボトムアップ検証と照合する。

主要ドライバーとして、柑橘類の果皮の入手可能性、ゼラチン用食肉処理の歩留まり、ビーガン製品の新規発売、海藻養殖面積、規制上の表示変更、および最終製品1品目あたりの平均配合率が、年間成長率の前提を支える。

多変量回帰とシナリオ分析を組み合わせることで、2025年から2030年の需要を予測し、欠損データは専門家との議論を通じて得られた価格・数量弾力性の範囲で補完する。

データ検証と更新サイクル

アウトプットは、シニアレビューの前に過去の価格指数および四半期ごとの出荷トレンドとの乖離スクリーニングを通過する。

本調査は12ヶ月ごとに更新され、作物不作や大規模な設備増強などの重要事象が発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができる。

当社のゲル化剤ベースラインが信頼性を持つ理由

企業によって添加物グレード、通貨換算、および更新頻度が異なるため、公表されている推計値が一致しないことは珍しくない。

ここでの主要なギャップ要因には、医薬品添加剤がカウントされているかどうか、低粘度デンプンブレンドの取り扱い、および原材料価格の急騰時における平均販売価格の平滑化方法が含まれており、Mordorは毎四半期これを見直しているのに対し、他社の更新頻度はより低い。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.55 B(2025年) | Mordor Intelligence | - |

| USD 4.52 B(2022年) | Global Consultancy A | 化粧品グレードを除外し、2021年固定FXレートで換算 |

| USD 5.37 B(2025年) | Trade Journal B | 出荷量との照合なしにサプライヤーのプレスリリースに依存 |

| USD 5.19 B(2025年) | Regional Consultancy C | 植物性および動物性ゲル化剤を集計しているが、微生物由来のジェランガムの数量を除外している |

総合的に見ると、この比較はMordorの透明性のあるスコープ選択、ローリング価格監査、およびハイブリッドモデリングがベースラインをバランスよく追跡可能な状態に保ち、意思決定者に信頼できる出発点を提供していることを示している。

レポートで回答される主要な質問

ゲル化剤市場の現在の規模はどのくらいですか?

ゲル化剤市場規模は2026年に58億7,000万ドルに達し、5.79%のCAGRで2031年までに77億9,000万ドルに成長する見込みです。

最大の市場シェアを持つ製品タイプはどれですか?

ペクチンは低糖食品やニュートラシューティカルグミへの汎用性により、2025年のゲル化剤市場シェアの33.89%でトップとなっています。

ゲル化剤への医薬品需要を牽引しているものは何ですか?

ヒドロゲルベースの配合が制御・標的薬物送達を可能にし、医薬品用途を8.97%のCAGRで推進しています。

最も速く成長する地域はどこですか?

ブラジルの拡大する食品加工産業を基盤とする南米は、2026年から2031年にかけて8.12%のCAGRを達成すると予測されています。

最終更新日: