ゲートドライバ集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

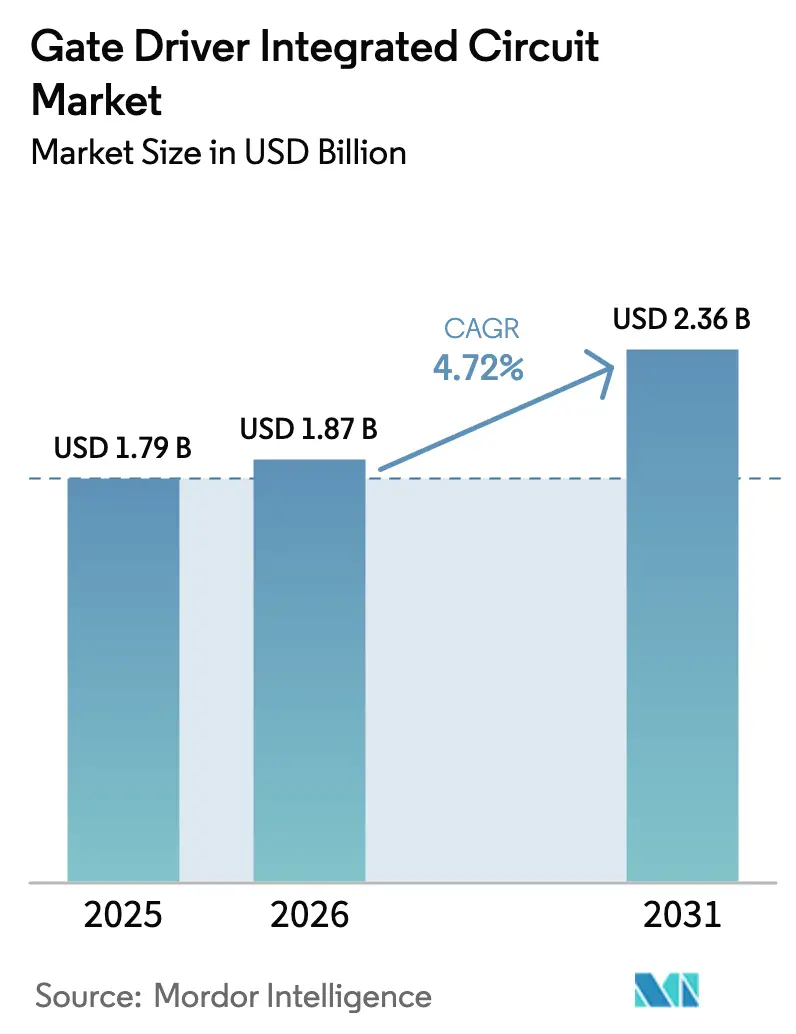

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲートドライバ集積回路市場分析

ゲートドライバ集積回路の市場規模は2025年に17億9,000万米ドルと評価され、2026年の18億7,000万米ドルから2031年には23億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は4.72%です。ワイドバンドギャップ半導体の普及、加速する電動化義務、およびハイパースケールデータセンターの電力密度目標が、ゲートドライブソリューションに対する性能要件を総合的に引き上げています。サプライヤーは、独自のシリコンカーバイドまたは窒化ガリウムパワーデバイスと、35ns未満の伝搬遅延および強化絶縁を提供するアプリケーション固有のドライバICを組み合わせることで対応しています。中国のファウンドリからの競争圧力によりデバイスマージンが圧縮される一方、診断・保護・通信機能をバンドルするシステムレベルの統合が価格を下支えしています。ISO 26262準拠のドライバ・デバイスプラットフォームに対する自動車OEMの選好が車両あたりのコンテンツをさらに増加させ、ユーティリティ規模の蓄電池プロジェクトが産業チャネル全体の長期的な数量成長を支えています。総じて、ゲートドライバ集積回路市場は成熟しつつも依然としてイノベーション主導であり、設計採用は速度・安全性・熱堅牢性を最適化するソリューションへとシフトしています。

レポートの主要なポイント

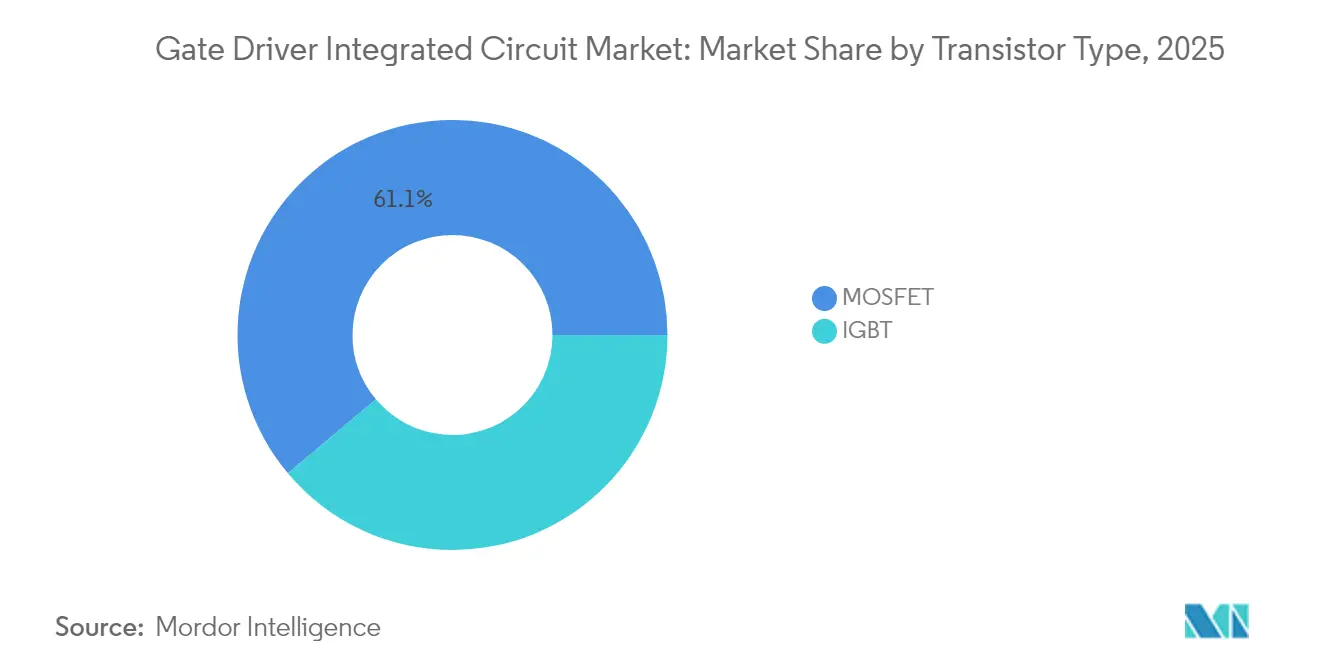

- トランジスタタイプ別では、MOSFETが2025年のゲートドライバ集積回路市場において61.12%の収益シェアをリードし、IGBTは2031年までに7.35%のCAGRで拡大する見込みである。

- アイソレーションタイプ別では、アイソレート型ゲートドライバICが2025年のゲートドライバ集積回路市場シェアの69.05%を占め、非アイソレート型ゲートドライバICは2031年までに9.18%のCAGRで成長する見通しである。

- 半導体材料別では、シリコン(Si)が2025年のゲートドライバ集積回路市場規模の78.15%を占め、炭化ケイ素(SiC)は2031年までに10.92%のCAGRで拡大すると予測されている。

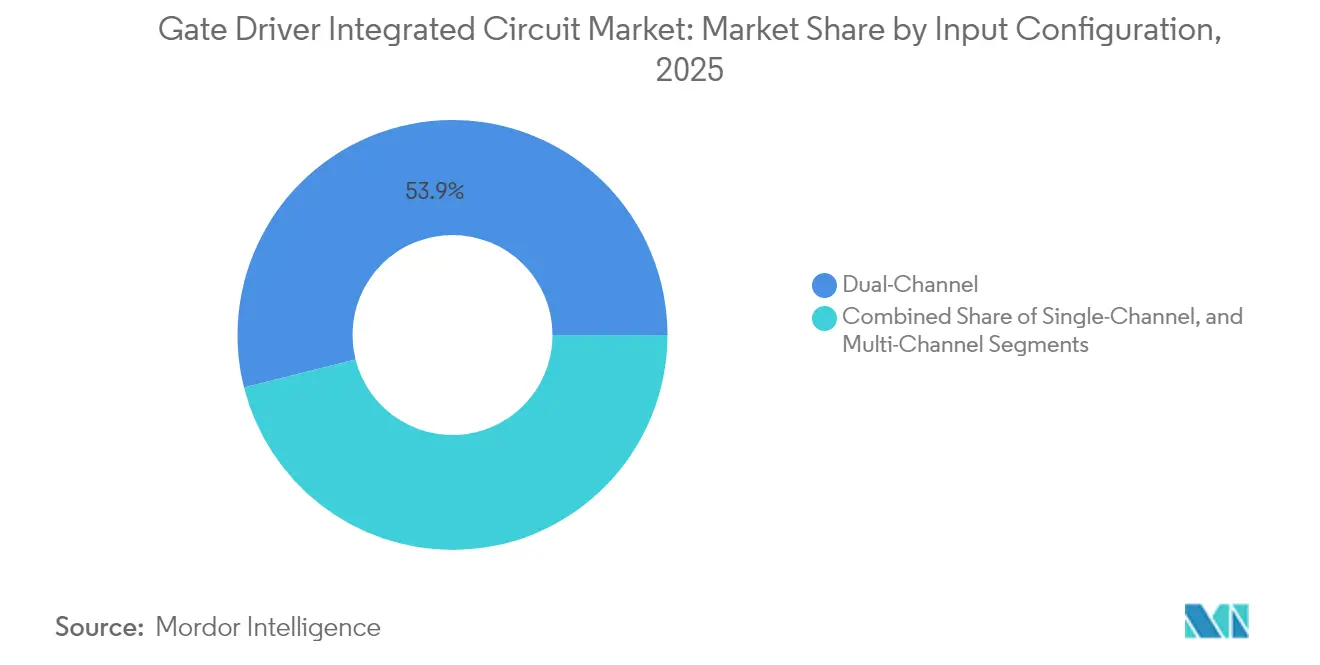

- 入力構成別では、デュアルチャネルデバイスが2025年に53.92%の収益シェアを獲得し、マルチチャネルソリューションは2031年までに5.82%のCAGRを記録する見込みである。

- アプリケーション別では、産業システムが2025年のゲートドライバ集積回路市場規模の41.85%を占め、住宅用アプリケションは2031年までに6.12%のCAGRで成長している。

- エンドユーザー産業別では、自動車が2025年に36.55%のシェアを保有し、エネルギー・電力分野が2031年までに7.12%という最も高い予測CAGRを示している。

- 地域別では、アジア太平洋地域が2025年に48.05%のシェアを占め、中東・アフリカ地域は2031年までに7.78%のCAGRで前進している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルゲートドライバ集積回路市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiCおよびGaNパワーデバイス採用の急増 | +1.8% | 北米、欧州、中国 | 中期(2〜4年) |

| 急速なEV車載充電器および牽引インバーターの普及 | +1.2% | 中国、欧州、北米 | 短期(2年以内) |

| 太陽光発電および蓄電池インバーターの拡大 | +0.9% | アジア太平洋、欧州 | 中期(2〜4年) |

| ハイパースケールデータセンターにおける高周波スイッチング | +0.7% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| スマート家電BLDCモーターの普及 | +0.6% | 中国、日本、韓国 | 長期(4年以上) |

| 効率基準によるドライバコンテンツの向上 | +0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なゲートドライバを必要とするSiCおよびGaNパワーデバイス採用の急増

ワイドバンドギャップデバイスは数十メガヘルツでスイッチングするため、設計者は35ns未満の遅延と300kV/µsを超えるコモンモード耐性を持つドライバICを指定する必要があります。[1]Texas Instruments、「TIDA-01605リファレンスデザイン」、ti.com SiC MOSFETはまた、+15V/-4Vのバイポーラゲート電圧と堅牢な短絡検出を必要とし、従来のシリコン向けドライバでは対応できません。Infineonが2025年にリリースしたトレンチベースのSiCスーパージャンクションデバイスはオン抵抗を40%低減しますが、ゲート電圧精度と熱処理に対してより厳しい制約を課します。[2]Infineon Technologies AG、「Infineonがトレンチベースのシリコンカーバイドスーパージャンクション技術を発表」、infineon.com ドライバチームとデバイスチームの共同開発プログラムにより、リンギングの低減、EMIの最小化、および検証サイクルの短縮が実現します。自動車メーカーとデータセンター事業者が800Vレールへ移行するにつれ、ゲートドライバ集積回路市場はモジュールあたりのコンテンツ増加により拡大しています。

急速なEV車載充電器および牽引インバーターの普及

400Vから800Vバッテリーパックへ移行する自動車プラットフォームは絶縁ストレスを2倍にする一方、より高速な充電を可能にします。ドライバICはISO 26262 ASIL CまたはDおよびAEC-Q100グレード0を満たす必要があり、設計サイクルが5年に延長されますが、既存サプライヤーを保護する参入障壁を生み出します。VWのonsemiとの供給契約はSiC MOSFETとドライバをバンドルしており、ターンキーで認定済みのパワーステージに対する顧客需要を示しています。ドメインコントローラ、DC-DCコンバータ、牽引インバーターのそれぞれが、デサチュレーションおよびソフトオフ機能を統合した専用絶縁型ドライバを必要とするため、車両あたりのコンテンツが増加しています。自動車認定プレミアムがコモディティ価格圧力を相殺し、ゲートドライバ集積回路市場全体の収益を強化しています。

太陽光発電および蓄電池ベースのエネルギー貯蔵インバーターの拡大

欧州のユーティリティ規模の蓄電池は2023年に前年比94%増の17.2GWhに達し、住宅用ユニットが設置の大部分を占めました。三相インバーターは現在200kHzを超えてスイッチングしており、20年間にわたって強化絶縁を維持しながら急速な双方向電流フローを処理できるドライバが求められています。設計者はデジタルテレメトリと温度センシングを提供するデバイスを好み、予知保全とグリッドサポート機能を可能にします。固定価格買取制度が厳格化するにつれ、システムオーナーは漸進的な効率改善を追求しており、デッドタイムと逆回復損失を最小化するドライバICは0.3〜0.5パーセントポイントの改善をもたらします。これらの漸進的な改善は生涯エネルギー収量において意味のある成果に転換され、ゲートドライバ集積回路市場におけるプレミアムソリューションへの需要を持続させています。

ハイパースケールデータセンターからの高周波スイッチング需要

AIサーバーラックはしばしば100kWの負荷を超え、事業者は銅損を削減するために48V配電へと移行しています。SiC MOSFETベースのDC-DCブリックはシリコン代替品と比較して効率を1パーセントポイント改善します。しかし、より高いdV/dtと高速スルーレートはEMIと熱ストレスを増幅させます。プログラマブルゲートストレングス、アクティブミラークランプ、およびリモート温度モニターを備えたドライバICにより、パワーシェルフは厳格な稼働時間目標を達成できます。クラウドプロバイダーはリアルタイム監視のためにPMBusまたはI²C診断を義務付けており、ベンダーはこれをドライバダイに直接組み込んでいます。これらの要件は価格防衛に貢献し、ラック内の他の部分でシリコンコンテンツが増加しているにもかかわらず、ゲートドライバ集積回路市場が価値を獲得し続けることを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1200V超・高dv/dt条件下での熱信頼性の限界 | -0.8% | 自動車、産業用(グローバル) | 中期(2〜4年) |

| ワイドバンドギャップ基板の供給制約 | -0.6% | 自動車、産業用(世界規模) | 短期(2年以内) |

| ISO 26262およびAEC-Q100準拠の厳格なコスト | -0.4% | 北米、欧州、アジアの自動車分野 | 長期(4年以上) |

| マルチチャネル高サイド絶縁型ドライバの設計複雑性 | -0.3% | 産業用モータードライブ(世界規模) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1200V超・高dv/dt動作における熱信頼性の課題

1200V牽引インバーターのゲートドライバは、過酷なデューティサイクル中に-40°Cから150°Cの温度変動にさらされます。パワーサイクル試験では、変動が120°Cを超えるとゲート酸化膜の劣化が加速することが示されており、設計者はより厚い絶縁層を採用してスイッチング速度を低減せざるを得ません。[3]MDPI、「SiCパワーデバイスのパワーサイクル信頼性に関するレビュー」、mdpi.com これらの緩和策はコストとPCB面積を増加させます。コスト重視の市場では、エンジニアはワイドバンドギャップの採用を遅らせるか、バス電圧を800Vに制限します。この抑制要因は、長期的な需要が依然として堅調であるにもかかわらず、ゲートドライバ集積回路市場における高付加価値製品の近期収益成長を抑制しています。

ワイドバンドギャップ基板の供給制約

自動車グレード材料のSiCウェーハ歩留まりは50%未満にとどまり、わずか5社が世界供給能力の90%以上を供給しています。[4]Evertiq、「5社がSiCパワー市場を支配」、evertiq.com 200mmへの移行計画は2027年末までにコスト曲線を緩和する見込みですが、当面の不足がパワーデバイスの出荷を遅らせ、ひいてはドライバICの展開を遅延させています。供給を確保するため、主要ベンダーは複数年の基板契約を締結するか、自社の結晶成長ラインへの投資を行っています。垂直統合を持たない小規模なドライバ専業メーカーは割り当てリスクと長期的な顧客認定サイクルに直面しており、ゲートドライバ集積回路市場の表面上のCAGRを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トランジスタタイプ別:MOSFETの優位性の中でIGBTの成長が加速

MOSFETベースのドライバは、民生用および低〜中電力産業用製品が200kHz未満のスイッチング周波数でコストと効率を重視するため、2025年の収益の61.12%を占めました。しかし、IGBTを中心とした設計は、電気自動車の牽引インバーターと重工業用ドライブが高電流処理能力と堅牢な短絡耐性を求めるため、2031年にかけて年平均成長率7.35%を記録する見込みです。IGBTモジュールは最大20Aのピーク電流駆動と設定可能なソフトシャットオフを必要とし、これらの機能がプレミアム価格を生み出すため、ゲートドライバ集積回路市場は恩恵を受けています。SiC MOSFETの採用はMOSFETとIGBTカテゴリの境界を曖昧にしていますが、各デバイスファミリーは独自のゲートドライブの特性を保持しており、並行した需要の流れを確保しています。

次世代牽引インバーターは1200V SiC MOSFETハーフブリッジと35ns未満の遅延スキューを持つ20A絶縁型ドライバを組み合わせ、産業用UPSメーカーは依然として15Aピークで駆動される1700V IGBTを選択しています。設計者はデュアル認定パスを維持し、デバイス技術だけでなくトータルコストを評価します。この共存により、ゲートドライバ集積回路市場内でMOSFETとIGBTの両方のドライバイノベーションが健全に維持されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

絶縁タイプ別:絶縁型の優位性の中で非絶縁型ドライバが台頭

絶縁型ソリューションは2025年に69.05%のシェアを維持しました。これは高電圧自動車および太陽光発電用途が強化された安全バリアを義務付けているためです。デジタルトランス絶縁は現在8kVピーク定格と45ns未満の伝搬遅延を達成しており、容量性リンクとの性能差を縮小しています。それでも、非絶縁型ドライバはシステムオンチップおよび低電圧モーター制御ボードが他の場所で絶縁を統合し、より低いBOMコストを重視するため、年平均成長率9.18%で上昇する見込みです。

コスト最適化されたブラシレスDC家電コントローラがこのシフトを例示しています。モーターモジュール設計者はパワーステージにシステム絶縁を組み込み、非絶縁型ゲートドライバをマイクロコントローラに直接接続します。このアーキテクチャはPCB層を削減し、フォームファクターを縮小するため、大量生産家電において決定的な優位性となります。その結果、ゲートドライバ集積回路市場は既存の製品を侵食することなく、異なる安全思想に対応できる柔軟性を持っています。

半導体材料別:シリコンカーバイドがシリコンのリーダーシップを脅かす

シリコンは低ウェーハコストと数十年にわたるサプライチェーンの成熟度により、2025年に78.15%のシェアを維持しました。しかし、800V EVプラットフォームおよびデータセンターパワーシェルフの設計者は、SiCが提供する50%低いスイッチング損失と高い温度余裕を評価しています。シリコンカーバイドドライバのアタッチレートは年平均成長率10.92%で成長し、高付加価値ソケットのゲートドライバ集積回路市場規模全体を押し上げる見込みです。

窒化ガリウムの台頭はドライバ要件をさらに拡大させています。eモードGaNトランジスタはマルチMHzレートでスイッチングし、正確な負ゲートバイアス制御を必要とするためです。Cambridge GaN Devicesは従来のMOSFETコントローラとのゲート互換性を主張していますが、リファレンスデザインは依然としてEMI緩和のためにプログラマブルゲートストレングスドライバを推奨しています。シリコン、SiC、GaNエコシステム全体で広い訴求力を持つ、ゲート電圧とデッドタイムを自動設定するマテリアルアグノスティックなドライバプラットフォームがベンダーに幅広い魅力を与えています。

入力構成別:マルチチャネルの複雑性がイノベーションを牽引

デュアルチャネルドライバは、モータードライブおよびLLCコンバーターに一般的なハーフブリッジトポロジーをコスト効率よく管理するため、2025年に53.92%のシェアを獲得しました。マルチチャネルデバイスは、電力密度の高いコンバーターが±2ns以内の同期ゲートタイミングを必要とする6相または12相インターリーブを統合するにつれ、年平均成長率5.82%で上昇する見込みです。ゲートドライバ集積回路市場は、プログラマブルデッドタイム、オンチップ電流センス、およびI²C設定可能性を提供するサプライヤーを評価しています。

産業用サーボドライブがこの移行を例示しています。6つの低サイドチャネルすべてを1つの強化絶縁パッケージに統合することで、個別のフォトカプラが不要になり、キャビネット容積が縮小されます。一方、シングルチャネルドライバは各スイッチを個別に絶縁する高電圧スタックトポロジーに不可欠なままです。この構成の多様性により、家電、自動車、再生可能エネルギー分野にわたって多様な設計採用が確保されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:電動化を通じて住宅セグメントが加速

産業用システムは2025年の収益の41.85%を占め、モータードライブ、溶接機、プログラマブルロジック電源が出荷の大部分を占めました。住宅用需要は、太陽光発電・蓄電池キットとスマート家電が高効率BLDCモーターを採用するにつれ、年平均成長率6.12%で上回る見込みです。省エネ意識の高い消費者は、電力使用量を最大35%削減するプログラマブルパワーステージを評価しており、この恩恵は精密に調整されたゲートドライブプロファイルによって支えられています。

家電メーカーはゲート電流をその場で変調するセンサーレス制御を統合し、可聴ノイズを削減してファンの寿命を延ばしています。インバーターエアコンは60kHzでスイッチングするスタックMOSFETアレイを採用しており、このレジームには低遅延・低ジッタードライバが最適です。この住宅用の需要がゲートドライバ集積回路市場の新規参入者を招きながら、総アドレス可能ボリュームを拡大しています。

エンドユーザー産業別:エネルギー・電力セクターが成長をリード

自動車は2025年に36.55%のシェアを維持しました。これはすべてのEVサブシステム(牽引インバーターからキャビンコンプレッサーまで)が厳格な信頼性指標を満たす絶縁型ゲートドライバを必要とするためです。エネルギー・電力分野は、ユーティリティが太陽光発電インバーター、グリッド形成型蓄電池システム、および柔軟な交流送電モジュールを追加するにつれ、年平均成長率7.12%で最も速く成長する見込みです。

欧州連合のFit-for-55排出目標などの政策主導の拡大により、ユーティリティはハードウェアからさらなる効率を引き出すことを余儀なくされています。GaNトーテムポールトポロジーをサポートするゲートドライバは98%超の変換効率達成を支援し、実質的なライフサイクル節約を実現します。その結果、ゲートドライバ集積回路市場は変電所のアップグレードやコミュニティエネルギー貯蔵設備にわたる新たなロングテールの機会を獲得しています。

地域分析

アジア太平洋はゲートドライブソリューションの中核的な製造・消費ハブであり続けています。スマート家電生産における中国の優位性と日本の高信頼性エレクトロニクスの伝統が、コスト重視とプレミアム仕様の複雑な組み合わせを生み出しています。省エネ製品に対する政府のインセンティブと積極的なEV普及目標が設計サイクルを活発に保っています。韓国と台湾は重要な半導体プロセス能力を提供しており、地域企業はグローバルな物流遅延なしに迅速にイテレーションできます。ToshibaのTPD4165Kインテリジェントパワーデバイスは、BLDCインバーターのフットプリントを21%削減しながら電圧能力を600Vに引き上げており、コンパクトなドライバ・デバイス統合が地域の基板スペース制約に対応していることを示しています。

北米と欧州は合わせて高付加価値・安全重視用途の相当なシェアを占めています。米国のデータセンター拡張によりラックレベルの負荷が100kWを超え、積極的な熱管理のためのリモートテレメトリを備えた絶縁型ドライバが必要とされています。欧州の規制当局は2027年6月施行の電動モーター効率基準を更新しており、OEMはより高いベンチマーク効率クラスを満たすモータードライブの改修を進めています。onsemiのチェコ共和国における20億米ドルのSiC投資は、ワイドバンドギャップ調達を地域化しようとする欧州自動車ブランドにとってサプライチェーンセキュリティがいかに重要かを示しています。これらの要因が、安全認証とトレーサビリティが純粋なコストを上回るゲートドライバ集積回路市場のプレミアムセグメントを育成しています。

中東・アフリカは依然として一桁台の収益シェアにとどまっていますが、最も急速な成長を示しています。湾岸協力会議諸国は炭化水素依存からの脱却を図るため、複数ギガワット規模の太陽光発電パークと蓄電池ハブに資金を投じています。これらのプロジェクトは、25年以上の運用寿命を保証するSiCモジュールとマルチチャネルゲートドライバを使用するメガワット規模のインバーターを必要とします。地域の技術人材プールは依然として薄いため、リファレンスデザインとリモート診断をバンドルするサプライヤーが早期の設計採用を獲得しています。2031年までの予測期間にわたり、これらの取り組みはゲートドライバ集積回路市場のグローバルプレゼンスを強化する持続的な成長回廊を生み出しています。

競合環境

市場は適度に集中しており、上位5社が収益の半分以上を大きく超えて支配しています。STMicroelectronicsはシリコンカーバイドパワーデバイスの32.6%のシェアを持ち、独自のEiceDRIVER™チップを牽引インバーターリファレンスデザインにバンドルする影響力を持っています。Infineonは自動車半導体売上高の14%を保持し、2025年のGaN Systemsの買収によりゲートドライブラインナップを強化し、12V DCファンから1500V太陽光発電ストリングまでをカバーできるマルチマテリアルポートフォリオを確立しています。onsemiのQorvoのSiC JFETビジネスの統合により、EliteSiCスタックが拡大し、基板からドライバICまでの垂直制御が強化されています。

RenesasはTransphormの買収を完了することでGaN専門知識を追加し、EVチャージャー、データセンターPSU、産業用オートメーション機器に対応する統合されたドライバ・デバイスロードマップを実現しました。小規模な専業メーカーは衛星向け耐放射線ドライバや医療用インプラント向け超低リークソリューションでニッチを開拓していますが、ボリュームはAEC-Q100およびISO 26262ラボを持つ多角化コングロマリットに集中しています。競争はユニット価格よりもプラットフォームの幅広さ、安全事前認証、および組み込みテレメトリを中心に展開されています。パワーデバイスのマージンが圧縮されるにつれ、サプライヤーはドライバファームウェアに組み込まれたフィールドアップグレード可能なゲートプロファイルやクラウドベースの予知保全アナリティクスなどのソフトウェア定義機能を収益化しています。

戦略的統合が続いています。SkyWater TechnologyによるInfineonのオースティンファブの2025年2月の買収により、ファブレスドライバスタートアップが安全な供給のために活用できる米国内の65nm BCD能力が開放されました。InfineonのトレードマークソリューションCoolGaNのSounDigitalとの契約はオーディオアンプの効率改善を実証し、ニッチなアプリケーションの採用がより広いマインドシェアにどのように転換されるかを示しています。今後、競争上の差別化は、コンパクトなモータードライブに十分なほど小さく、かつ1500V太陽光発電コンバイナーボックスに十分なほど堅牢なパッケージに、絶縁・センシング・デジタル通信をいかにシームレスに統合するかにかかっています。

ゲートドライバ集積回路産業のリーダー企業

Infineon Technologies AG

NXP Semiconductors

Renesas Electronics

STMicroelectronics

Toshiba Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:SkyWater TechnologyがInfineonの200mmオースティンファブを買収し、高電圧BCD能力と長期的な供給協力体制を追加しました。

- 2025年2月:InfineonがトレードマークのCoolGaNトランジスタを発表し、SounDigitalがクラスDアンプの効率を5%向上させながらヒートシンク容積を半減させることを支援しました。

- 2025年1月:InfineonがEV牽引インバーター向けに20A出力を持つAEC認定EiceDRIVER™ ICを発売し、デサチュレーションイベントの統合セルフテスト機能を搭載しました。

- 2025年1月:FORVIA HELLAが800V DC-DCコンバーター向けにトップサイド冷却を備えたInfineonの1200V CoolSiC™ MOSFETを採用しました。

- 2025年1月:onsemiがQorvoのSiC JFETアセットを1億1,500万米ドルで買収する取引を完了し、AIデータセンター電力ポートフォリオを拡大しました。

グローバルゲートドライバ集積回路市場レポートの調査範囲

ゲートドライバはパワーアンプであり、コントローラICからの低電力入力を受け取り、関連するパワーデバイスのゲート容量を駆動するのに適した増加した電流のゲートドライブを生成します。PWMコントローラが関連するパワーデバイスのゲート容量を駆動するために必要な出力電流を供給できない場合に使用されます。ゲートドライバ集積回路市場は、MOSFETおよびIGBTなどのトランジスタタイプ、ならびに商業用、産業用、住宅用などの各種用途によってセグメント化されています。

調査対象市場はさらに、自動車、民生用電子機器、エネルギー・電力などの異なるエンドユーザー産業および複数の地域にセグメント化されています。市場に対するCOVID-19の影響および影響を受けたセグメントも調査範囲に含まれています。さらに、促進要因と抑制要因に関して、近い将来の市場拡大に影響を与える要因の混乱についても調査で取り上げています。

ゲートドライバ集積回路市場は、トランジスタタイプ(MOSFET、IGBT)、用途(商業用、産業用、住宅用)、エンドユーザー産業(自動車、民生用電子機器、エネルギー・電力)、地域(北米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| MOSFET |

| IGBT |

| 絶縁型ゲートドライバIC |

| 非絶縁型ゲートドライバIC |

| シリコン(Si) |

| シリコンカーバイド(SiC) |

| 窒化ガリウム(GaN) |

| シングルチャネル |

| デュアルチャネル |

| マルチチャネル |

| 商業用 |

| 産業用 |

| 住宅用 |

| 自動車 |

| 民生用電子機器 |

| エネルギー・電力 |

| ヘルスケア |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| トランジスタタイプ別 | MOSFET | ||

| IGBT | |||

| 絶縁タイプ別 | 絶縁型ゲートドライバIC | ||

| 非絶縁型ゲートドライバIC | |||

| 半導体材料別 | シリコン(Si) | ||

| シリコンカーバイド(SiC) | |||

| 窒化ガリウム(GaN) | |||

| 入力構成別 | シングルチャネル | ||

| デュアルチャネル | |||

| マルチチャネル | |||

| 用途別 | 商業用 | ||

| 産業用 | |||

| 住宅用 | |||

| エンドユーザー産業別 | 自動車 | ||

| 民生用電子機器 | |||

| エネルギー・電力 | |||

| ヘルスケア | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ゲートドライバ集積回路市場の現在の規模はどのくらいですか?

ゲートドライバ集積回路市場は2026年に18億7,000万米ドルと評価されており、2031年までに23億6,000万米ドルに達すると予測されています。

現在市場をリードしている地域はどこですか?

アジア太平洋は、強力な家電製造基盤と自動車エレクトロニクス能力により、2025年のグローバル収益の48.05%を占めています。

最も急速に拡大しているセグメントはどれですか?

シリコンカーバイドドライバのアタッチレートが最も急速な成長を示しており、材料セグメントは2026年〜2031年にかけて年平均成長率10.92%で前進すると予測されています。

電気自動車は需要にどのような影響を与えていますか?

EV牽引インバーターと車載充電器はISO 26262認定の高電流絶縁型ドライバを必要とし、自動車シェアを2025年収益の36.55%に引き上げ、プレミアム価格を支えています。

サプライヤーが直面している主な課題は何ですか?

1200V超での動作における熱信頼性とSiCウェーハ供給の制限が近期成長を制約し、新規参入者の認定コストを引き上げています。

最大のシェアを持つ企業はどこですか?

STMicroelectronicsはシリコンカーバイドパワーデバイスで32.6%のシェアをリードし、Infineonは多角化されたポートフォリオを通じて自動車半導体収益の14%を獲得しています。

最終更新日: