絶縁ゲートバイポーラトランジスタ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

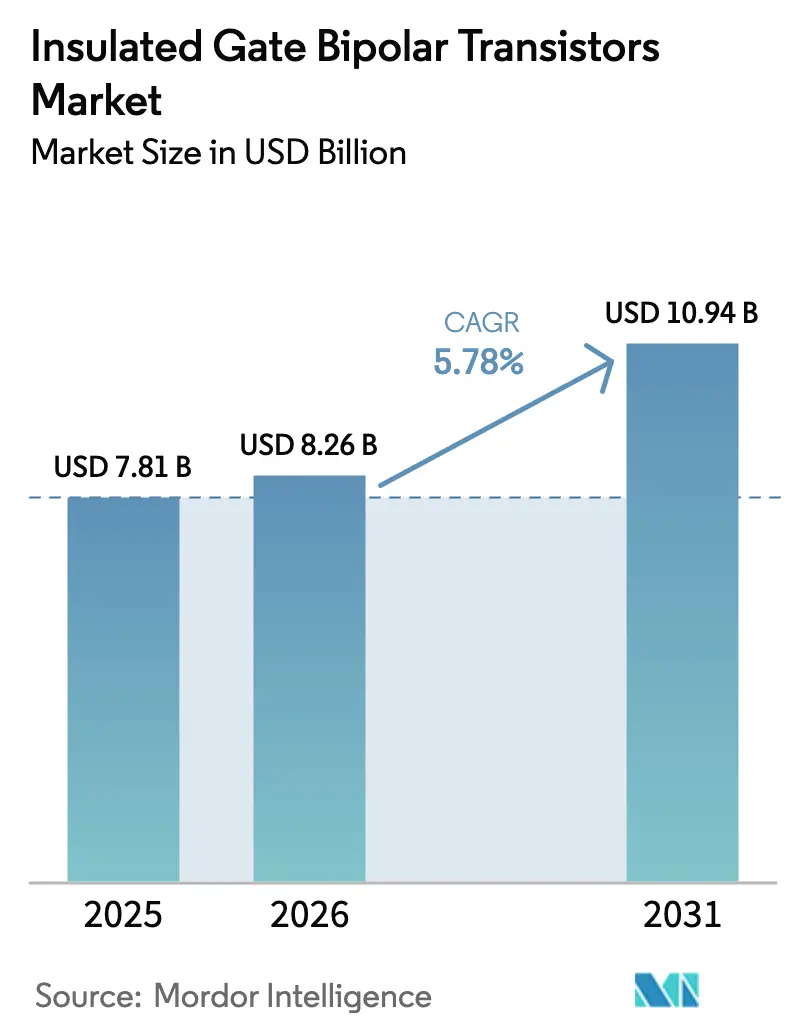

| 市場規模 (2026) | 8.26 十億米ドル |

| 市場規模 (2031) | 10.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる絶縁ゲートバイポーラトランジスタ市場分析

絶縁ゲートバイポーラトランジスタ市場は2025年に78億1,000万USDと評価され、2026年の82億6,000万USDから2031年には109億4,000万USDへと成長し、予測期間(2026〜2031年)にCAGR 5.78%で拡大すると推定されます。この拡大は、輸送分野の急速な電動化、再生可能エネルギーの大規模導入、および産業用モーター制御における継続的な効率改善によって支えられています。電気自動車(EV)用トラクションインバーターは現在、1,200Vおよび1,700Vの自動車グレードデバイスが採用されるようになっており、ユーティリティ規模の太陽光発電事業者はエネルギースループットを最大化するメガワット級モジュールを求めています。東南アジアおよびアフリカにおける鉄道電化プログラムは、公共機関が低損失トラクションスタックに投資することで、さらなる需要量の増加をもたらしています。一方、プレミアムEVにおけるシリコンカーバイドMOSFETへの適度な代替が価格競争圧力を生み出しており、絶縁ゲートバイポーラトランジスタ市場は高度なコスト競争力を維持しています。特に300mmウェーハを中心とするサプライチェーンの強靭性が、主要生産者にとって戦略的差別化要因として浮上しています。

レポートの主要な洞察

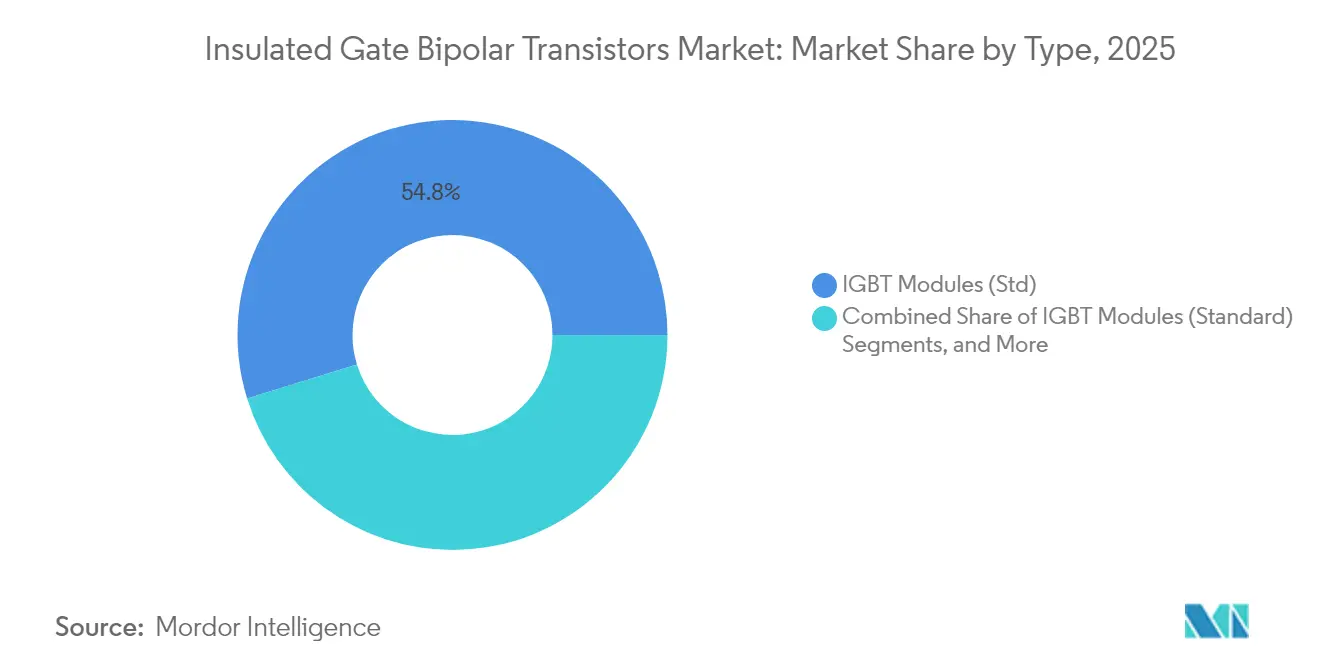

- 製品タイプ別では、IGBTモジュールが2025年の絶縁ゲートバイポーラトランジスタ市場シェアの54.78%を占め、インテリジェントパワーモジュールは2031年にかけてCAGR 7.05%で成長する見込みです。

- 電圧クラス別では、651〜1,200Vデバイスが2025年に46.25%の収益シェアを占めて首位を維持し、1,700V超の超高電圧デバイスはCAGR 7.72%で2031年まで成長すると予測されます。

- 電力定格別では、20kW超の高電力デバイスが2025年の絶縁ゲートバイポーラトランジスタ市場規模の43.65%を占め、1〜20kWカテゴリはCAGR 5.98%で拡大しています。

- 用途別では、産業用モータードライブが2025年の絶縁ゲートバイポーラトランジスタ市場規模の29.35%を占め、EVトラクションインバーターは2031年にかけて最速のCAGR 8.74%を記録しています。

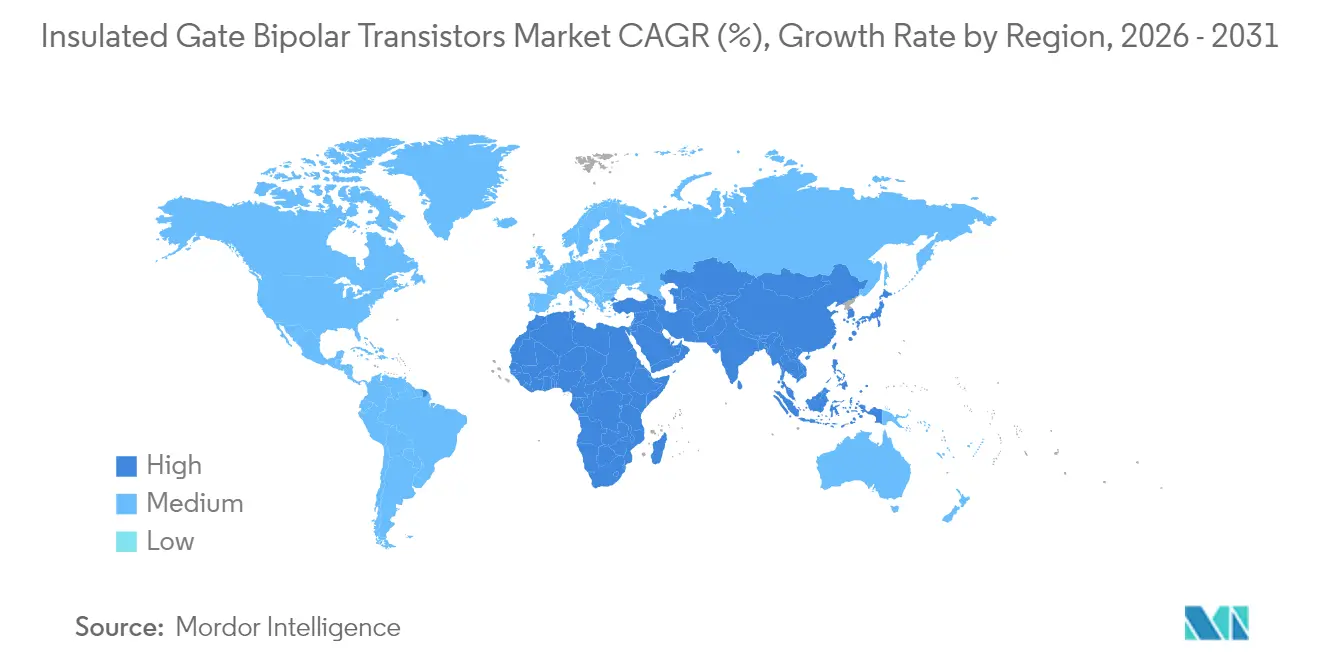

- 地域別では、アジア太平洋が2025年に61.25%の収益シェアを占めてトップであり、中東は2026〜2031年にかけて最高のCAGR 6.63%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の絶縁ゲートバイポーラトランジスタ市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 800VバッテリーEVプラットフォームの急増による1,200Vおよび1,700V自動車用IGBTへの需要拡大 | +1.8% | 欧州、中国、プレミアムEVセグメントでの早期獲得を含むグローバル | 中期(2〜4年) |

| インドおよびMENAにおけるユーティリティ規模の太陽光・風力発電導入による高電力IGBTモジュールの需要 | +1.2% | APACを中核とし、MEAへの波及 | 長期(4年以上) |

| 東南アジアおよびアフリカにおける鉄道電化による低損失トラクションIGBTスタックの需要拡大 | +0.9% | 東南アジア、アフリカ、ラテンアメリカへの拡大を伴う | 長期(4年以上) |

| EU住宅用ヒートポンプ向けトレンチ・フィールドストップIGBTへの移行 | +0.7% | 欧州を中心とし、北米への普及 | 中期(2〜4年) |

| 5Gマクロサイトの展開による650V RF最適化IGBTへの需要 | +0.5% | 都市部への集中を伴うグローバル | 短期(2年以内) |

| 米国のIRAインセンティブによる国内IGBTファブの新設促進 | +0.4% | 北米、グローバルなサプライチェーン恩恵を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

800VバッテリーEVプラットフォームの急増による1,200Vおよび1,700V自動車用IGBTへの需要拡大

自動車メーカーは400Vから800Vバッテリーパックへの移行を進めており、充電時間の短縮と配線の細線化を実現しています。Semikron-Danfossは2024年に、順電圧を20%低減した1,700V IGBT E7モジュールファミリーを発売し、導通損失の制約に直接対応しました。ただし、パック電圧の上昇は部分放電リスクを高めるため、自動車メーカーは急速充電サイクル中の絶縁完全性を維持するために高度なエンキャプシュレーション樹脂と先進的なサーマルパッドを要求しています。これらのパッケージングのアップグレードは平均販売価格を押し上げ、絶縁ゲートバイポーラトランジスタ市場における数量主導の利益率圧縮を相殺しています。

インドおよびMENAにおけるユーティリティ規模の太陽光・風力発電導入による高電力IGBTモジュールの需要

インドの280GW太陽光発電ロードマップおよびペルシャ湾岸諸国のギガプロジェクトでは、変圧器台数を削減できる中電圧インバーターが仕様として求められるようになっています。フラウンホーファーISEの1,500 VAC ストリングインバーターは、高いAC出力により銅材料コストを25%削減できることを実証しており、開発者にとって直接的なコスト削減となります。[4]フラウンホーファーISE、「PVプラント向け資源効率のための中電圧(Medium Voltage for Resource Efficiency in PV Plants)」、ise.fraunhofer.de このような設計では、電流共有と組み込みゲートドライバーを組み合わせたマルチチップIGBTハーフブリッジアセンブリが使用されます。モジュールメーカーは焼結ダイアタッチ層で応じ、熱サイクル耐性を向上させ、砂漠気候においてもジャンクション温度を150℃以下に維持します。この性能向上により、マルチメガワットプロジェクトにおけるSiC代替に対して絶縁ゲートバイポーラトランジスタ市場のプレミアム価格が維持されます。

東南アジアおよびアフリカにおける鉄道電化による低損失トラクションIGBTスタックの需要拡大

タイ、ベトナム、ケニアの公共交通事業者は、高調波歪みを低減し回生制動効率を高めるために、三レベル中性点クランプインバーターを仕様として採用しています。ABBのHES580トラクションプラットフォームは二レベル設計と比べて高調波損失を最大75%低減し、パンタグラフ給電機関車のサービス間隔を延長することを実証しています。フィールド調査では、クローズドループのジャンクション温度制御が高湿度・高振動鉄道車両においてデバイス寿命を45%延長することが確認されています。したがって、需要は交換可能なスタックをサポートするプレスフィットモジュール形状に集中し、大手ベンダーのアフターマーケット収益を強化しています。

EU住宅用ヒートポンプ向けトレンチ・フィールドストップIGBTへの移行

2024年に改訂されたEUエネルギー効率目標が施行された後、ヒートポンプの普及が加速しました。可変速コンプレッサーは20kHz以上でスイッチングするIGBTを必要とするため、メーカーは低飽和電圧と低電磁エミッションを提供するトレンチ・フィールドストップ構造を好んでいます。英国での共有ループ地中熱源システムは、空気熱源ユニットと比べて3%のエネルギー節約を報告しており、集合住宅の改修に向けたコンパクトなインバーターボードのニッチ市場を生み出しています。サプライヤーは凝縮サイクルに耐えるエポキシゲル充填デュアルインラインパッケージで応じ、絶縁ゲートバイポーラトランジスタ市場内に長期的なニッチ機会を開拓しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアムEVにおけるシリコンカーバイドMOSFETの普及 | -1.4% | プレミアムEVセグメントへの集中を伴うグローバル | 中期(2〜4年) |

| 300mmウェーハ不足によるモジュール供給の制約 | -0.8% | アジア太平洋製造拠点への深刻な影響を伴うグローバル | 短期(2年以内) |

| プレスパックIGBTにおける熱サイクル信頼性の問題 | -0.6% | 特に過酷な環境での産業用途、グローバル | 長期(4年以上) |

| EUエコデザイン規制による旧来の低電力IGBTの規制 | -0.4% | 欧州、他地域への拡大の可能性あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムEVにおけるシリコンカーバイドMOSFETの普及

SiC MOSFETはシリコンIGBTと比べてスイッチング損失を最大60%削減し、EVの航続距離延長を実現します。東芝のベンチマークテストでは、同一のデューティサイクル下で電力損失が41%低減することが示されています。ON SemiのEliteSiC M3eは、400Aモジュールにおけるターンオフ損失をさらに50%削減します。SiCデバイスの価格は量産型EVにとって依然としてハードルとなっていますが、プレミアムブランドはBOM(部品表)コストの増加を吸収するケースが増えており、ハイエンドセグメントにおいて絶縁ゲートバイポーラトランジスタ市場から収益を奪っています。

300mmウェーハ不足によるモジュール供給の制約

高電圧ダイは大きなガードリングを必要とし、ライン歩留まりが低いため、300mmウェーハへの需要が供給能力を上回っています。ウルフスピードがモホークバレーで200mm SiCへのアップグレードを進めていることは、スケールメリットを改善するために業界が大口径化へとシフトしていることを示しています。当面の間、モジュールメーカーは自動車向け契約を優先しており、産業顧客向けのリードタイムが延長し、絶縁ゲートバイポーラトランジスタ市場においてスポット市場の価格変動が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モジュールが統合優位性により主導

IGBTモジュールは2025年の絶縁ゲートバイポーラトランジスタ市場の54.78%を生成し、ターンキーの熱的・電気的統合に対するOEMの選好を反映しています。標準ハーフブリッジパックは直接接合銅基板上に複数チップを統合し、インバーターメーカーの組み立てサイクルを短縮します。プレスフィットピンとインテリジェントゲートドライバーにより外部部品点数がさらに削減され、システムエラー率が低下しています。インテリジェントパワーモジュールはデジタル保護機能を追加しており、予知故障分析を求めるHVACおよびサーボドライブに牽引されてCAGR 7.05%で成長しています。ディスクリートデバイスは家電モーターボードにとってコスト効率が高いものの、電力密度の上昇とともにそのシェアは縮小しています。プレスパックモジュールは、低熱抵抗が組み立て時間の長さを相殺するオフショアコンバーターにおいて、小規模ながら戦略的なニッチを占めています。ライフサイクルテストでは、22万回のパワーサイクル後もジャンクション・プレート熱抵抗が安定していることが報告されており、長距離鉄道トラクションへの適合性が確認されています。

第二世代の焼結銀ダイアタッチにより、モジュールの過負荷定格が175℃まで引き上げられ、マルチメガワット用途においてSiCによる即時代替から絶縁ゲートバイポーラトランジスタ市場を守るブーストとなっています。一方、フレキシブル基板レイアウトはシリコンとSiCの混合チップを受け入れられるようになり、インバーターハウジング全体を再設計することなく各技術の強みを活かすハイブリッドパワーステージを可能にしています。ベンダーはこのロードマップを活用して、ディスクリート価格の継続的な下落にもかかわらずモジュールの平均販売価格を堅調に維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧クラス別:中電圧が主導し超高電圧が急成長

651〜1,200V定格デバイスは2025年に46.25%の収益シェアを占め、産業用ドライブ、住宅用PVインバーター、商業用EVチャージャーにわたる汎用性のおかげで首位を維持しました。このクラスのエピタキシャルトレンチアーキテクチャは、150Aで飽和電圧を1.6V以下に抑え、導通損失とスイッチング損失の良好な比率を提供します。800Vドライブトレインの普及が1,201〜1,700Vクラスを牽引しており、ターンオフ損失の最適化が主要な設計課題となっています。東芝のデュアルサイドマルチゲート構造は従来のプレーナーゲートに比べてターンオフエネルギーを34%低減し、新興の自動車仕様を満たしています。

1,700V超の超高電圧デバイスはニッチながら、HVDCグリッドや風力発電ファームの相互接続がより高い遮断電圧を必要とすることから、CAGR 7.72%が見込まれています。これらのモジュールには、故障状態でコレクター・エミッター間電圧を安定させるソフトパンチスルー設計が組み込まれていることが多く、ライドスルー能力を義務付けるグリッドコードの前提条件となっています。低端の650V以下部品はEUのエコデザイン規制の厳格化に直面しており、メーカーはリサイクル可能性指標を含むデジタル製品パスポートの公表を義務付けられています。サプライヤーはR&D予算を高電圧セグメントにシフトさせており、絶縁ゲートバイポーラトランジスタ市場内における中電圧帯の収益優位性を強化しています。

電力定格別:高電力セグメントが産業用途を牽引

20kW超の定格モジュールは2025年の絶縁ゲートバイポーラトランジスタ市場規模の43.65%を占め、風力タービンコンバーター、グリッド接続型バッテリーストレージ、都市鉄道トラクションに支えられています。直接液体冷却とダブルサイド基板により、フットプリントを拡大することなく連続電流容量を向上させています。研究者は、パルス過負荷下でΔTを20℃以下に維持するマルチコンディション・ジャンクション温度推定を実証し、重要なインフラにおける予期せぬシャットダウンを低減しています。1kW〜20kWの中電力帯はCAGR 5.98%が見込まれており、15kW三相トポロジーを標準とする住宅用太陽光インバーターおよび職場用EVチャージャーに牽引されています。

1kW未満の低電力デバイスは急速充電アダプターにおいてGaNFETにソケットを奪われつつありますが、誘導加熱調理器や白物家電用モーター制御ボードでは依然として地位を維持しています。収益構成の変化は、ベンダーが低電流製品ラインを合理化し、より高いマージンを享受する中電力ダイにクリーンルーム容量を解放することを促しています。この容量再編は、スイッチング損失が総所有コストを支配する用途に向けて絶縁ゲートバイポーラトランジスタ市場が移行するにつれて収益性を強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:産業用モーターが主導しEVトラクションが最速成長

産業用モータードライブは2025年の絶縁ゲートバイポーラトランジスタ市場規模の29.35%を占めており、これは電力料金の高騰を背景に工場がエネルギー費用を抑制するために可変速ドライブを後付けしているためです。現代のベクター制御アルゴリズムは高いPWM周波数を必要とし、IGBTゲートチャージの最適化が設計ロードマップの最前線に押し出されています。回生クレーンおよびコンベヤーでは、15kHzのスイッチング周波数が音響ノイズと効率のバランスを取り、ホットスポット温度勾配を分散させるモジュールレベルのサーマルスプレッダーを正当化しています。

EV/HEVトラクションインバーターは2031年にかけて最高のCAGR 8.74%を提供します。Tier 1サプライヤーは1,200Vハーフブリッジモジュールをスタック型レイアウトで展開し、並列共有のための負温度係数を統合して300kWピーク出力を達成しています。再生可能エネルギーインバーターはこれに続いており、インドおよびMENAのプラント事業者は中電圧AC出力に対応した1,500V DCアレイを仕様として採用しています。データセンター向けUPSシステムは安定したニッチを維持していますが、高周波テレコム整流器はGaNに移行しつつあり、IGBTのアドレス可能な価値が縮小しています。幅広い用途マップにより需要の強靭性が確保され、競争的代替の脅威にもかかわらず絶縁ゲートバイポーラトランジスタ市場は多様化した収益基盤を維持しています。

地域分析

アジア太平洋は2025年に61.25%の収益シェアを占め、中国の大量モジュール組み立て、日本の技術的リーダーシップ、インドの再生可能エネルギーの急増を反映しています。中国のベンダーは政府支援を活用して300mmウェーハファブを拡張し、国内EVメーカーを外部供給ショックから守っています。Mitsubishi Electricなどの日本企業はプロセスの微細化と銅焼結アタッチに注力し、洋上風力コンバーター向けのプレミアムデバイスを輸出しています。インドの太陽光発電テンダーパイプラインは現在50GWを超えており、インド標準局グリッドコードに準拠した高電力スタックの輸入需要を高めています。

欧州はEV義務規制と厳格なエコデザイン法に牽引されて第2位の地域となっています。ドイツの自動車メーカーによる800Vドライブトレインの採用が1,700V自動車グレードモジュールへの需要を引き出し、北欧のヒートポンプ設置が中電力ディスクリート販売を支えています。EUのデジタル製品パスポート要件はBOM選択を再形成しており、OEMはリサイクル可能性指数の高い材料にシフトしています。欧州の鉄道電化アップグレードも三レベルインバーターを仕様として採用しており、高度なフォールトライドスルー能力を備えたプレスパックデバイスへの需要を押し上げています。

北米はCHIPS法の恩恵を受けており、先進ファブへの25%投資税額控除が付与されています。Infineon社とウルフスピード社は国内200mmラインを稼働させる能力増強を発表しており、自動車および再生可能エネルギー顧客へのリードタイムを短縮します。メキシコの産業回廊はインバーター組み立てのニアショアリングハブとして台頭しており、地域需要をさらに強化しています。

中東・アフリカは最速のCAGR 6.63%を示しています。サウジアラビアのNEOMのようなメガプロジェクトはギガワット規模の太陽光・風力発電容量を統合しており、HVDCリンク向けの高電力IGBTスタックを必要としています。Hitachi Energyのグリッド・エンシュアポートフォリオは、変動する再生可能エネルギー入力を安定させるグリッド対応パワーエレクトロニクスへの注力を示しています。アフリカの通勤鉄道電化はトラクションインバーター受注を押し上げており、エジプトと南アフリカのローカライゼーションインセンティブがモジュールパッケージング投資を促進しています。

ラテンアメリカはブラジルとチリがネットメータリング規制を拡張し、屋根設置型および産業用PVシステムを奨励することで中一桁の成長を維持しています。アルゼンチンの鉄道リトロフィットプログラムは標準的な1,200Vモジュールを使用しており、ベースライン需要を支えています。絶対市場規模は小さいものの、いくつかの経済での通貨下落が輸入コストを押し上げ、地域の契約製造業者がアジアのダイサプライヤーと連携して価格変動を管理するよう促しています。

競合環境

絶縁ゲートバイポーラトランジスタ市場は適度に集中しています。Infineon、Mitsubishi Electric、Semikron-Danfossがウェーハからモジュールまでの垂直統合型オペレーションでトップ層を占めています。Infineonは2025年に15Aおよび20AのEiceDRIVER絶縁ゲートドライバーを発売し、外部ブースターステージなしで300kW超のトラクションインバーターを実現しました。[1] Infineon Technologies AG、「EiceDRIVER 絶縁ゲートドライバー(EiceDRIVER Isolated Gate Drivers)」、infineon.com Mitsubishi Electricは3.3kV、1,500AのXBシリーズモジュールをサンプル提供し、スイッチング損失を15%削減、鉄道および大型産業ドライブをターゲットとしています。Semikron-Danfossはジェネレーション7ファミリーを1,200V SEMiX 6モジュール(ジャンクション温度175°C定格)で完成させ、風力タービンコンバーターのサービス間隔を拡大しました。

戦略的パートナーシップが中堅競合の特徴です。ROHMの2kV SiC MOSFETは現在、Semikron-Danfossのハイブリッドモジュールに組み込まれており、SMAソーラーのセントラルインバーター向けに高電圧側SiCスイッチとシリコンIGBT低電圧側を組み合わせ、コストと効率のバランスを取っています。[2]ROHMセミコンダクター、「SMAソーラー向け2kV SiC MOSFETモジュール(2 kV SiC MOSFET Module for SMA Solar)」、rohm.com Infineonはステランティスとスマートパワースイッチおよびシリコンカーバイドダイを対象とした長期供給契約を締結し、2030年まで数量の可視性を確保しています。ABBによるガメサ・エレクトリックのパワーエレクトロニクス部門の買収計画は、再生可能エネルギーインバーターポートフォリオを強化し、サービス対応可能な基盤を40GW拡大します。

小規模な専門企業は、トップサイド冷却やワイヤーボンドフリー相互接続などのパッケージングイノベーションに注力し、SiCへの移行なしに電力密度を向上させています。ダブルサイド冷却基板に関するライセンス契約が加速しており、EPCクラスのデータセンター電源はインターミディエイトバス設計においてIGBTを採用し、効率97.5%を達成しています。これらの段階的な進歩は、SiC代替が激化する中でも既存プレーヤーの競合上の堀を集合的に強化しています。

絶縁ゲートバイポーラトランジスタ産業のリーダー企業

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mitsubishi Electricは、鉄道および重工業インバーター向けに、スイッチング損失15%低減および逆回復安全動作領域25%拡大を特長とするXBシリーズ3.3kV / 1,500A HVIGBTモジュールのサンプル提供を開始しました。

- 2025年2月:Infineonはクリム工場で最初の200mm SiC製品を展開し、再生可能エネルギーおよびトラクション用途向けの高電圧デバイスの高スループット製造への道を開きました。

- 2025年1月:Infineonは300kW超のトラクションインバーター設計に対応した新しいAEC適格EiceDRIVER絶縁ゲートドライバーをリリースしました。

- 2025年1月:FORVIA HELLAは、急速充電器向けの次世代800V DC-DCコンバーターにトップサイド冷却を採用したInfineonの1,200V CoolSiC自動車用MOSFETを選定しました。

世界の絶縁ゲートバイポーラトランジスタ市場レポートの調査範囲

絶縁ゲートバイポーラトランジスタは三端子の半導体デバイスです。BJTとパワーMOSFETの両方の優れた特性を組み合わせることで開発されており、電源の混雑を軽減して電力利用を最適化することにより、安定した電力供給を実現します。本市場調査は、複数地域にわたる用途の市場に影響を与えるトレンドに焦点を当てています。本調査では、主要な市場パラメーター、基礎となる成長要因、および業界で事業を展開する主要ベンダーを追跡しています。さらに、本調査では絶縁ゲートバイポーラトランジスタ産業全体およびその業績に対するCOVID-19の影響も追跡しています。

絶縁ゲートバイポーラトランジスタ(IGBT)市場は、タイプ(ディスクリートIGBTおよびモジュールIGBT)、電力定格(高電力、中電力、低電力)、用途(自動車およびEV/HEV、家電、再生可能エネルギー、UPS、鉄道、産業/モータードライブ)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(10億USD)ベースで提供されます。

| ディスクリートIGBT |

| IGBTモジュール(標準) |

| インテリジェントパワーモジュール(IPM) |

| プレスパックIGBT |

| 高電力 |

| 中電力 |

| 低電力 |

| 650V以下(低) |

| 651〜1,200V(中) |

| 1,201〜1,700V(高) |

| 1,700V超(超高) |

| EV/HEVトラクションインバーター |

| 産業用モータードライブ |

| 再生可能エネルギーインバーター(太陽光および風力) |

| 無停電電源装置(UPS) |

| 鉄道トラクション |

| HVDCおよびFACTS |

| 家電製品 |

| その他用途(溶接機、誘導加熱) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | ディスクリートIGBT | ||

| IGBTモジュール(標準) | |||

| インテリジェントパワーモジュール(IPM) | |||

| プレスパックIGBT | |||

| 電力定格別 | 高電力 | ||

| 中電力 | |||

| 低電力 | |||

| 電圧クラス別 | 650V以下(低) | ||

| 651〜1,200V(中) | |||

| 1,201〜1,700V(高) | |||

| 1,700V超(超高) | |||

| 用途別 | EV/HEVトラクションインバーター | ||

| 産業用モータードライブ | |||

| 再生可能エネルギーインバーター(太陽光および風力) | |||

| 無停電電源装置(UPS) | |||

| 鉄道トラクション | |||

| HVDCおよびFACTS | |||

| 家電製品 | |||

| その他用途(溶接機、誘導加熱) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主な質問

絶縁ゲートバイポーラトランジスタ市場の現在の規模はどれくらいですか?

市場は2026年に82億6,000万USDと評価されており、CAGRは5.78%で2031年までに109億4,000万USDに成長すると予測されます。

どの製品タイプが絶縁ゲートバイポーラトランジスタ市場をリードしていますか?

IGBTモジュールは2025年に54.78%の収益シェアを占めており、産業および再生可能エネルギー用途における統合メリットによるものです。

自動車セグメントはどのくらいのペースで拡大していますか?

EVおよびHEVトラクションインバーターは800Vバッテリーアーキテクチャを背景に、2031年にかけてCAGR 8.74%で成長しています。

なぜ超高電圧IGBTが注目されているのですか?

1,700V超のデバイスは、HVDCリンクと大型風力発電ファームがグリッドコード準拠のためにより高い遮断電圧を必要とすることから、最強のCAGR 7.72%を記録しています。

最終更新日: