MOSFETパワートランジスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.82 十億米ドル |

| 市場規模 (2031) | 9.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMOSFETパワートランジスタ市場分析

MOSFETパワートランジスタの市場規模は、2025年に74億5,000万米ドル、2026年に78億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.42%で成長し、2031年までに97億1,000万米ドルに達する見込みです。自動車の電動化、48Vデータセンターレール、AIサーバー電源トレインが性能基準を再設定するにつれ、需要の勢いはレガシーシリコンからワイドバンドギャップ代替品へと移行しています。民生用電子機器のユニット出荷台数は横ばいになりつつありますが、自動車および再生可能エネルギー向け特殊ソケットにおける価格規律が価値成長を維持しており、ウェーハレベルCSPにおけるパッケージングイノベーションが超薄型モバイルデバイスを可能にしています。競争行動においては、既存大手が300mm SiCウェーハへの移行を加速させ、ファブレスGaN専業メーカーが統合ドライバアーキテクチャを活用して設計サイクルを短縮し、高速充電器およびクラウドコンピューティング分野でのシェア争いが激化しています。PFASエッチャントに対する規制上の精査が欧州および北米でコンプライアンスコストを同時に引き上げており、マージン確保のための長期的な化学品供給契約の重要性が高まっています。

主要レポートのポイント

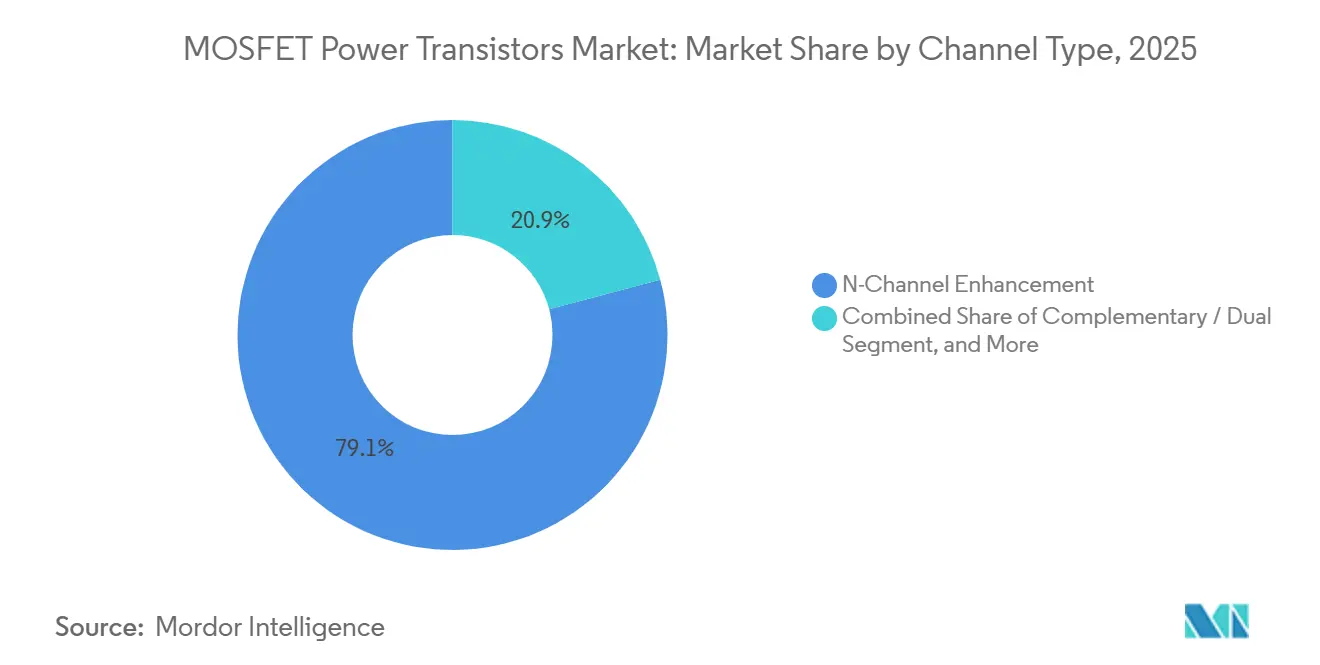

- チャンネルタイプ別では、Nチャンネルエンハンスメントデバイスが2025年のMOSFETパワートランジスタ市場シェアの79.13%を占め、コンプリメンタリーおよびデュアル構成は2031年にかけてCAGR 4.58%で成長する見込みです。

- 材料別では、シリコンが2025年のMOSFETパワートランジスタ市場の68.47%を占め、窒化ガリウムデバイスは2026年から2031年にかけてCAGR 5.11%を記録すると予測されています。

- パッケージタイプ別では、表面実装形式が2025年のMOSFETパワートランジスタ市場の46.49%を占め、ウェーハレベルCSPソリューションは2031年にかけてCAGR 6.06%で成長すると予測されています。

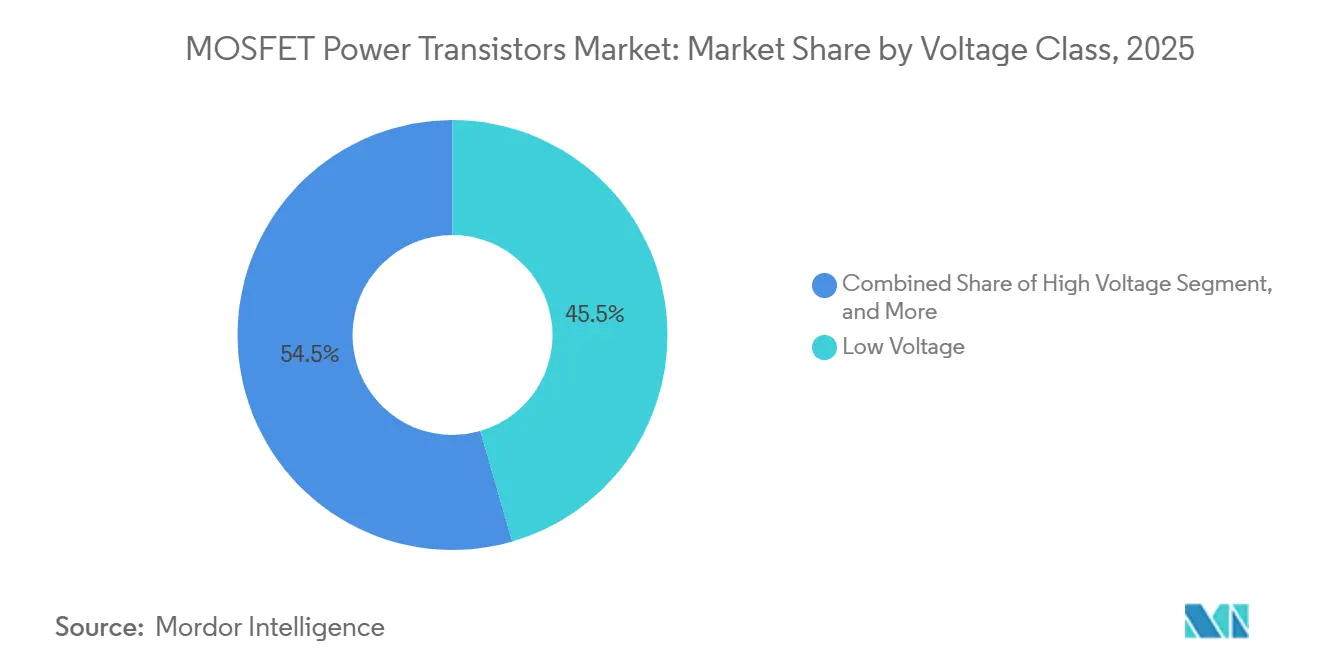

- 電圧クラス別では、60V未満の低電圧部品が2025年のMOSFETパワートランジスタ市場シェアの45.51%を占め、600V超の高電圧デバイスは2031年にかけてCAGR 6.13%を記録する見込みです。

- エンドユーザー産業別では、自動車・輸送が2025年のMOSFETパワートランジスタ市場シェアの49.84%でトップとなり、ヘルスケア用途は2026年から2031年にかけてCAGR 6.84%で成長すると予測されています。

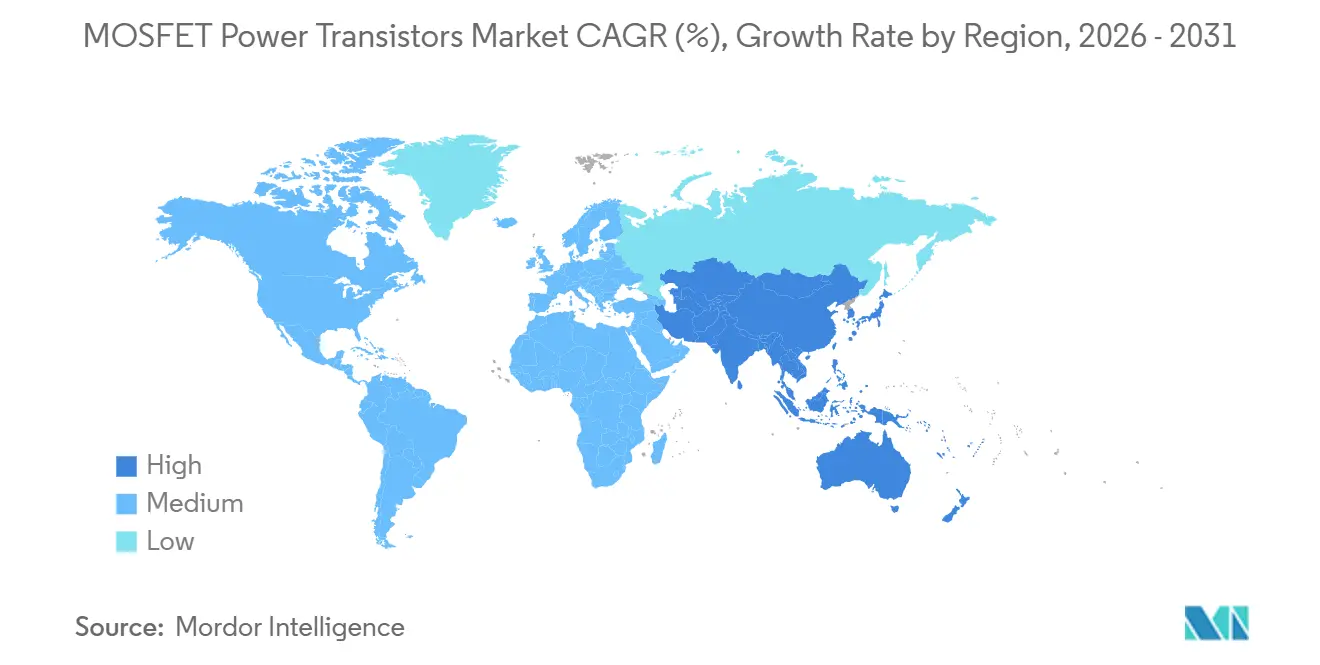

- 地域別では、アジア太平洋地域が2025年のMOSFETパワートランジスタ市場において41.23%の市場シェアで首位を占め、中東は2031年にかけて最高のCAGR 5.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルMOSFETパワートランジスタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牽引・車載充電器向けMOSFETの需要を高めるEV生産ブーム | +1.2% | グローバル、アジア太平洋地域が中核で欧州および北米に波及 | 中期(2〜4年) |

| 太陽光・風力における再生可能エネルギーインバーターの建設拡大 | +0.8% | 中東、アジア太平洋地域、欧州 | 長期(4年以上) |

| 低消費電力MOSFETを必要とするスマートフォンおよびウェアラブルの爆発的な出荷台数 | +0.6% | アジア太平洋地域が中核、北米 | 短期(2年以内) |

| 高電圧SiC/GaNステージへのAIサーバー電源供給の移行 | +0.9% | 北米、欧州、アジア太平洋地域のハイパースケールハブ | 中期(2〜4年) |

| 低RDSon MOSFETの採用を加速させるデータセンターにおける48Vボード電源変換 | +0.7% | 北米、欧州、アジア太平洋地域のハイパースケールハブ | 短期(2年以内) |

| モビリティデバイス向け高密度モジュールを可能にする縦型パワーFETの3Dスタッキング | +0.4% | アジア太平洋地域が中核、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

牽引・車載充電器向けMOSFETの需要を高めるEV生産ブーム

電気自動車の生産台数は2025年第3四半期に835万台のトラクションインバーターユニットに達し、自動車メーカーがケーブルゲージを半減させ充電時間を20分以下に短縮する800Vバッテリープラットフォームを採用したことで、SiC MOSFETの普及率は18%に跳ね上がりました。[1]TrendForce、「EVトラクションインバーター出荷台数とSiC普及率分析」、trendforce.com プレミアムブランドは175℃接合温度に耐える1200V SiCデバイスを採用しており、一方で量産モデルは材料コストを15〜20%削減するために力率改善ステージにシリコンスーパージャンクションスイッチを組み合わせています。シリコンとSiCダイを共パッケージするハイブリッドモジュールは、供給の継続性がピーク効率の向上を上回るため、Tier 1サプライヤーでのソケット獲得に成功しています。Reneasasは2025年1月にe-bikeおよび軽量EV向けの100Vトレンチ MOSFETを発売し、高級セグメントを超えた需要の裾野を広げました。この勢いは、GaNが電動パワーステアリングやアクティブサスペンションなどの48V補助負荷に限定される中、2028年までシリコンとSiCの二極体制が続くことを示唆しています。

太陽光・風力における再生可能エネルギーインバーターの建設拡大

サウジアラビアは2030年までに587億ワットの再生可能エネルギープロジェクトに500億米ドルを充当し、アラブ首長国連邦は同期間に142億ワットの太陽光発電容量を目標としており、いずれも大規模太陽光発電用ストリングインバーター向けの1200V SiC MOSFETへの大型発注を促進しています。98kHzで動作するストリングインバーターはスイッチング損失を抑制するためにSiCに依存していますが、10kW未満の屋根設置型システムでは、SiCのプレミアムがライフタイムエネルギー節約分を上回るため、依然として600Vシリコンスーパージャンクション部品が好まれています。[2]Infineon Technologies、「OptiMOS 6 150V MOSFETファミリー製品概要」、infineon.com 3MW未満の陸上風力タービンは、IEC 61400-21-1の高調波制限2% THDを満たすために1700V SiC MOSFETへの移行が進んでいますが、洋上ユニットは電気的ダイナミクスが遅いためIGBTモジュールを維持しています。GaNのソフトリバースリカバリー特性が磁気部品を30%削減する単段双方向コンバーターを可能にするため、太陽光・蓄電池ハイブリッドアレイは新たな機会を提供しています。SiCまたはGaNデバイスをデジタルゲートドライバーとバンドルするサプライヤーは、インバーターのフットプリントと設置工数を削減することで早期の設計採用を確保しています。

低消費電力MOSFETを必要とするスマートフォンおよびウェアラブルの爆発的な出荷台数

2026年2月に発売されたMagnachipの24V BatteryFETは、0.6mm角のWLCSPで5mΩのオン抵抗を実現しており、三つ折りスマートフォンやイヤーバッド内部の超薄型電源ステージへの需要を裏付けています。折りたたみ式ハンドセットは現在20万回のヒンジ開閉サイクルに対応しており、バッテリー管理MOSFETは100W高速充電セッション中に最小限の熱を放散する必要があります。Texas InstrumentsのFemtoFETは0.16mm²のシリコンから25Aの連続電流を供給しますが、WLCSPバンプの±20µmの共面性公差により生産手直しコストが40%増加し、ボードレベルアセンブリを事前認定するサプライヤーの価値が高まっています。モバイルMOSFETの仕様は48V自動車サブシステムの仕様と一致しており、10nC未満のゲートチャージとアバランシェ定格ボディダイオードが求められるため、共通ダイプラットフォームが両市場に対応しています。スマートウォッチやARグラスの普及に伴い、スマートフォン出荷台数が横ばいになっても40V未満のMOSFETのユニット需要は堅調に推移しています。

高電圧SiCおよびGaNステージへのAIサーバー電源供給の移行

ハイパースケール事業者はレガシー12Vレールと比較して銅損を75%削減する48Vラックアーキテクチャを標準化しており、1,500W GPUを搭載するサーバーには96%を超える電源効率が求められます。InfineonとNVIDIAは2024年に、フロントエンドに650V GaNデバイスを、負荷点に100Vトレンチ MOSFETを組み合わせてコンパクトなフォームファクター目標を満たす800V電源チェーンを実証しました。NavitasのGaNFastファミリーはさらに進んで、FET、ドライバー、保護ロジックを単一のQFNに統合し、外部部品数を半減させ設計サイクルを18ヶ月から9ヶ月に短縮しています。この移行は、150mm GaNエピウェーハを処理できるファブが世界で10社未満であるため、リードタイムが約20週間に維持されるというサプライチェーンのボトルネックを露呈しており、ハイパースケーラーはシリコンスーパージャンクションのフォールバックを含むデュアルソース計画を要求しています。[3]SEMI、「グローバルファブ装置支出とウェーハ容量見通し」、semi.org 予測期間にわたり、AIサーバーにおけるワイドバンドギャップの採用は、サブ1mΩのRDS(on)を持つ80〜100V MOSFETへの需要を加速させ、統合ゲートドライバーソリューションに付随するプレミアムを強化するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワイドバンドギャップMOSFETの高いダイおよびパッケージングコスト | -0.9% | グローバル | 中期(2〜4年) |

| ウェーハ容量不足と長いリードタイム | -0.5% | グローバル、アジア太平洋地域および北米で深刻 | 短期(2年以内) |

| 設計サイクルを長引かせる非標準化ゲートドライバーインターフェース | -0.3% | グローバル | 長期(4年以上) |

| 生産コストを増加させるPFASエッチャントへの炭素フットプリント課税 | -0.4% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワイドバンドギャップMOSFETの高いダイおよびパッケージングコスト

SiCダイのコストは200mmウェーハへの移行後もシリコンの5〜8倍高く、300mmラインのパイロット稼働が格差を縮小するのは早くとも2028〜2029年以降となります。GaNおよびSiCデバイスはリンギングを制御するためにケルビンソースレイアウトまたは埋め込み基板を必要とするため、パッケージングがプレミアムをさらに高め、量産時にユニットあたり0.50〜0.80米ドルが加算されます。したがって、民生用家電や電動工具メーカーは、ヒートシンク、磁気部品、筐体の節約がデバイスコストの3〜4倍の差を超えない限りシリコンを維持しており、早期のワイドバンドギャップ採用は効率が収益化される自動車および再生可能エネルギーシステムに限定されています。シリコンとSiCダイをハイブリッドモジュールに共パッケージするサプライヤーは、部分的なSiCが経済的に正当化される3〜10kW帯での設計を獲得し、顧客の段階的な移行を支援しています。持続的なコスト圧力はR&Dを高歩留まり基板とシンプルなアセンブリに集中させていますが、材料コストの同等化は近期の現実ではなく長期的な目標にとどまっています。

ウェーハ容量不足と長いリードタイム

シリコンMOSFETのリードタイムは2025年に12週間まで短縮されましたが、ワイドバンドギャップエピウェーハを処理するファブが世界で10社未満であるため、SiCおよびGaNウェーハは依然として16〜20週間の待ち行列に直面しています。マイクロパイプ欠陥が4H-SiCボールの30〜40%を廃棄させるため、基板供給が逼迫をさらに悪化させ、実効生産量を制限し、ウェーハ価格を800〜1,200米ドルに維持しています。外部ファウンドリーに依存するファブレスGaNベンダーは納期が24週間を超えることがあり、OEMは重要な自動車およびサーバーラインに対して垂直統合サプライヤーのデュアル認定を進めています。一方、150mmシリコンの過剰設備が低電圧MOSFETの価格を軟調に保ち、粗利益率を圧迫し、供給制約を緩和する可能性のある次世代トレンチトポロジーへの投資を抑制しています。2027年以前に新たな炉およびボール容量が増強されなければ、持続的な逼迫が800V EVプラットフォームの展開を遅らせ、ハイパースケールラックの転換を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャンネルタイプ別:Nチャンネルのリーダーシップとデュアルゲートの勢い

Nチャンネルエンハンスメント MOSFETは、多数キャリア伝導が自動車牽引、サーバーVRM、産業用ドライブに対してより低いオン抵抗を提供するため、2025年のMOSFETパワートランジスタ市場シェアの79.13%を占めました。コンプリメンタリーペアは小さなベースから出発しながらも、マッチングされたPチャンネルおよびNチャンネルのタイミングトリムがシュートスルーを防止する48Vコンバーターの同期整流を背景に、CAGR 4.58%で成長しています。Pチャンネルデバイスはシンプルなゲートドライブによる高サイドバッテリー保護に引き続き有効ですが、50〜70%の抵抗ペナルティが大電流用途での実用性を制限しています。

コンプリメンタリーアーキテクチャは、対称的な立ち上がり・立ち下がり時間がかさばるLCフィルターを必要とせずに高調波歪みを低減するクラスD音響および無線充電送信機においても支持を得ています。Toshibaの650V SiCファミリーで出荷されている新興デュアルゲート MOSFETは、ソース側とドレイン側の制御を独立してチューニングすることでフライバックコンバーターのゼロ電圧スイッチングを可能にし、外部共振部品を20〜30%削減します。Nチャンネルデバイスのシェアが横ばいになっても絶対金額でのMOSFETパワートランジスタ市場規模は拡大を続け、デュアルゲートのニッチ出荷台数はRFおよびアクティブクランプ需要に支えられて2031年までに倍増する見込みです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

材料別:シリコンの規模とGaNの速度

シリコンは200mmおよび300mmラインの成熟度、50米ドル未満のウェーハコスト、95%を超える歩留まり率に支えられ、2025年のMOSFETパワートランジスタ市場シェアの68.47%を維持しました。GaNは高速充電器およびデータセンター電源供給ユニット向けの650Vスイートスポットを開拓し、スイッチング損失が5分の1であることが2〜3倍の平均販売価格を正当化するため、CAGR 5.11%で拡大しています。SiCは175℃動作を必要とするトラクションインバーターおよび太陽光ストリングに電力を供給する1200V以上の領域を支配しており、酸化ガリウムやダイヤモンドなどのエキゾチック材料は商業化前の段階にとどまっています。

シリコン向けMOSFETパワートランジスタ市場は大量生産の民生用プラットフォームで持続していますが、プレミアムソケットをワイドバンドギャップデバイスに譲りつつあります。しかし、GaNのサブ5nsのエッジは50V/nsのEMIレベルを引き起こし、ステッチグランドプレーンを持つ多層基板が必要となり、電源供給ユニットあたり3〜5米ドルが加算されます。逆に、STのMDmesh M9のようなシリコンスーパージャンクション設計はSiCの4分の1のコストで600Vおよび40mΩを達成し、コスト重視の産業用ドライブでのシェアを維持しています。

パッケージタイプ別:表面実装の主流とWLCSPの台頭

表面実装QFNおよびDPAKフォーマットは、自動化されたチップマウントプロセスと1℃/W未満の熱経路がほとんどの産業用および自動車用ニーズを満たすため、2025年のMOSFETパワートランジスタ市場シェアの46.49%を占めました。ウェーハレベルCSPは、サブ1mmのスタック高さが重要な折りたたみ式スマートフォン、イヤーバッド、スマートウォッチに牽引され、2031年にかけてCAGR 6.06%を記録しています。ディスクリートTO-247およびTO-220は機械的堅牢性により溶接および重作業用途に根強く残っていますが、100kHz以下でのスイッチングには15〜20nHのインダクタンスキャップが必要です。

パワーモジュールは複数のダイとドライバーを単一の成形体に統合し、30〜40%の価格プレミアムで設計を容易にします。Infineonの20µm超薄型ウェーハは3mm角モジュールに50Aを詰め込む縦型スタッキングを可能にし、モバイル高速充電への扉を開いています。WLCSPに関連するMOSFETパワートランジスタ市場は小規模ながら最も急速に成長しており、表面実装フォーマットはJEDEC温度サイクル耐久性などの自動車信頼性認定に支えられて安定したシェアを維持しています。

電圧クラス別:低電圧の大量需要と高電圧の成長

60V未満の低電圧部品は、スマートフォン、ノートパソコン、家電製品のDC-DCステージでの普遍的な使用により、2025年のMOSFETパワートランジスタ市場シェアの45.51%を占めました。600V超の高電圧デバイスは、800Vトラクションインバーターおよび1200V太陽光ストリングがSiCに移行するにつれて最高のCAGR 6.13%を記録しています。60〜600Vの中電圧デバイスはサーバー電源およびLED照明のワークホースとして、コストと性能のバランスを維持しています。

高電圧SiCユニット向けMOSFETパワートランジスタ市場はEVバッテリーのアップグレードごとに成長し、低電圧シリコンはトレンチの薄型化によるイノベーションを続け、現在は理論上の0.5mΩ·cm²限界に迫っています。USB-PD 3.1が充電器出力を28Vに引き上げるにつれ、100Vデバイスが60Vスロットに侵入し、より広いアバランシェマージンが求められています。400Vから48Vへの直接変換データセンターアーキテクチャは、3ステージを1つに集約できる1700Vスイッチに長期的な上昇余地を提供していますが、これによりdV/dtストレスが高まり、ゲート酸化膜スタックをSiO₂-Si₃N₄二層膜に向かわせています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:自動車の重みとヘルスケアの上昇

自動車・輸送は、バッテリー電気自動車1台あたり牽引、DC-DC、48Vマイルドハイブリッドレールにわたって約20個のデバイスを使用し、2025年のMOSFETパワートランジスタ市場シェアの49.84%を占めました。ヘルスケアは、ポータブルMRI、手術ロボット、植込み型ポンプが高圧蒸気滅菌に耐える10nCゲートチャージデバイスを採用するにつれて、CAGR 6.84%で成長しています。民生用電子機器は絶対金額で2位ですが、スマートフォンの買い替えサイクルが長期化するにつれて横ばいになっています。

産業・製造エンドユーザーは20年の機械寿命を保護するためにワイドバンドギャップへの移行を先送りすることが多く、航空宇宙・防衛はMOSFETパワートランジスタ市場の2%未満のニッチにとどまりながらも、MILおよびNASAの耐放射線規格のもとでプレミアムマージンを確保しています。セグメント間の収束が顕著であり、48V自動車レールとポータブル診断機器の両方がアバランシェ定格ボディダイオードとAEC-Q101またはIEC 60601-1認定への需要を共有しており、サプライヤーがプラットフォーム投資を償却することを可能にしています。

地域分析

アジア太平洋地域は2025年に41.23%のシェアでトップとなり、中国の950万台のEV生産、日本のSiCウェーハファブ、韓国のシリコン上GaNラインに支えられています。北米はMOSFETパワートランジスタ市場の約4分の1を占め、ハイパースケールデータセンターとCHIPS法のインセンティブに牽引されていますが、国内SiC基板容量はWolfspeedに限定されており、サプライチェーンの脆弱性が残っています。欧州は20〜25%近くを占め、ドイツの自動車Tier 1企業とフランスのSiC事業に支えられていますが、エネルギー価格の上昇と迫りくるPFAS課税が現地加工コストを押し上げています。

中東はCAGR 5.88%で最も急速に成長しており、サウジアラビアのNEOMとアラブ首長国連邦の太陽光・蓄電池プログラムが年間数千万個の高電圧スイッチを必要としていますが、この地域はほぼすべての半導体を輸入しています。南米とアフリカを合わせると10%未満にとどまり、ファブインフラの不足が障壁となっています。地政学的な分岐が明確化しており、米国の輸出規制が中国の28nm未満ゲートドライバーノードを制限し、欧州の炭素国境措置が石炭火力によるSiCウェーハ生産にペナルティを課し、容量を日本と韓国に誘導しています。

地域認定のハードルが遅延を複合させています。中国のGB/T規格、欧州のAEC-Q101、日本のJISはそれぞれ独自の信頼性試験を課し、国境を越えた製品投入サイクルを6〜9ヶ月延長しています。これをヘッジするため、主要サプライヤーは並行サプライルートを追求し、米国、ドイツ、マレーシアで基板を調達し、ベトナムまたはメキシコでダイシングおよびアセンブリを行い、関税リスクと労働経済のバランスを取っています。

競合環境

MOSFETパワートランジスタ市場の約50〜55%は上位5社、すなわちInfineon Technologies、STMicroelectronics、ON Semiconductor、Texas Instruments、Toshibaが占めています。これらの大手企業は、垂直統合されたSiC基板生産、300mmラインへの移行、価格と配分を固定する複数年の自動車向け長期契約を通じてシェアを守っています。GaN専業メーカーのGaN Systems、Navitas Semiconductor、EPC、Transphormは、ドライバーと保護機能を統合することで部品点数を40%削減し設計スケジュールを半減させ、高速充電器および48Vボードの設計採用を獲得しています。

既存大手はSPICE、熱、電磁(EM)モデルをシームレスに統合する高度な共同シミュレーションツールチェーンを採用しています。この戦略的アプローチにより、OEMはデータシートベースのソリューションのみに依存する競合他社より12〜18ヶ月早く早期段階での検証を達成し、重要なソケットを確保することができます。シリコン(Si)と炭化ケイ素(SiC)を共パッケージするハイブリッドモジュールの開発において、重要な成長機会が生まれています。これらの革新的なモジュールは各ステージでのコストと効率のトレードオフを最適化するよう設計されており、3〜10kW太陽光エネルギー市場および産業用無停電電源装置(UPS)ラックで特に関連性があります。

財務的障壁は高く、Wolfspeedの人員削減とファブの遅延は、200mm SiC施設に必要な10〜15億米ドルの初期投資と、粗利益率30%に達するまでの24〜36ヶ月の歩留まり学習期間を浮き彫りにしています。ファブレスの挑戦者はファウンドリーアクセスに依存しており、TSMCまたはSamsungのスケジュールに遅れが生じると、リードタイムが24週間に延び設計スロットを失う可能性があります。Open Compute Projectが現在サーバー電源仕様を形成しており、規格が確定するはるか前にリファレンスボードを提示するベンダーがマインドシェアを獲得しており、Infineonの48VラックへのOptiMOS 6採用がその好例です。

MOSFETパワートランジスタ産業リーダー

Texas Instruments Incorporated

NXP Semiconductors N.V.

Analog Devices, Inc.

Broadcom Inc.

Microchip Technology Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Magnachip Semiconductorが三つ折りスマートフォンヒンジ向けの24V BatteryFETを発売し、0.6mm×0.6mmのWLCSPで100W USB-PD高速充電を実現しました。

- 2025年8月:Toshiba CorporationがTOLLパッケージの650V第3世代SiC MOSFETを発表し、軽負荷効率を3〜4ポイント向上させるショットキーボディダイオードを統合しました。

- 2025年7月:Toshiba CorporationがSOP Advance(E)表面実装パッケージを発売し、ボンドワイヤーを銅クリップに置き換えてインダクタンスを2nHから0.7nHに削減しました。

- 2025年2月:Infineon TechnologiesがQ-DPAKおよびTOLLパッケージのCoolSiC 650V第2世代MOSFETを展開し、シリコンスーパージャンクション同等品と比較してスイッチング損失を30%低減しました。

グローバルMOSFETパワートランジスタ市場レポートの調査範囲

MOSFETパワートランジスタ市場レポートは、チャンネルタイプ(Nチャンネル、Pチャンネル、コンプリメンタリー/デュアル)、材料(シリコン、炭化ケイ素(SiC)、窒化ガリウム(GaN)、その他材料)、パッケージタイプ(ディスクリート、表面実装、パワーモジュール、ウェーハレベルCSP、その他パッケージタイプ)、電圧クラス(低電圧、中電圧、高電圧)、エンドユーザー産業(自動車・輸送、民生用電子機器、産業・製造、ヘルスケア、航空宇宙・防衛、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| Nチャンネル |

| Pチャンネル |

| コンプリメンタリー/デュアル |

| シリコン |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| その他材料 |

| ディスクリート(TO-247/TO-220) |

| 表面実装(DPAK、QFN) |

| パワーモジュール |

| ウェーハレベルCSP |

| その他パッケージタイプ |

| 低電圧 |

| 中電圧 |

| 高電圧 |

| 自動車・輸送 |

| 民生用電子機器 |

| 産業・製造 |

| ヘルスケア |

| 航空宇宙・防衛 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| チャンネルタイプ別 | Nチャンネル | |

| Pチャンネル | ||

| コンプリメンタリー/デュアル | ||

| 材料別 | シリコン | |

| 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | ||

| その他材料 | ||

| パッケージタイプ別 | ディスクリート(TO-247/TO-220) | |

| 表面実装(DPAK、QFN) | ||

| パワーモジュール | ||

| ウェーハレベルCSP | ||

| その他パッケージタイプ | ||

| 電圧クラス別 | 低電圧 | |

| 中電圧 | ||

| 高電圧 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 民生用電子機器 | ||

| 産業・製造 | ||

| ヘルスケア | ||

| 航空宇宙・防衛 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

MOSFETパワートランジスタ市場は2031年までにどの程度の規模になると予測されていますか?

MOSFETパワートランジスタ市場は2031年までに97億1,000万米ドルに達すると予測されています。

電圧クラスの中で最も急速に成長しているセグメントはどれですか?

600V超の高電圧デバイスは、800V EVプラットフォームおよび1200V太陽光ストリングへの移行により、最高のCAGR 6.13%を示しています。

データセンター電源供給におけるGaN採用が加速している理由は何ですか?

GaNの低スイッチング損失と統合ドライバーが48Vコンバーター効率を96%以上に引き上げ、ハイパースケーラーのエネルギー目標を達成しています。

ワイドバンドギャップMOSFETの普及を最も制限している抑制要因は何ですか?

高いダイおよびパッケージングコストがSiC価格をシリコンの5〜8倍に維持し、コスト重視の家電や工具での採用を遅らせています。

2031年にかけて最も高い成長ポテンシャルを持つ地域はどこですか?

中東は大規模なデータセンターおよび太陽光投資が高効率電源ステージを必要とするため、CAGR 5.88%で成長をリードしています。

この市場におけるサプライヤーの集中度はどの程度ですか?

上位5社がグローバル収益の半分強を占めており、GaN専業メーカーの参入余地がある中程度の集中度を反映しています。

最終更新日: