胃食道逆流症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.93 十億米ドル |

| 市場規模 (2031) | 8.95 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

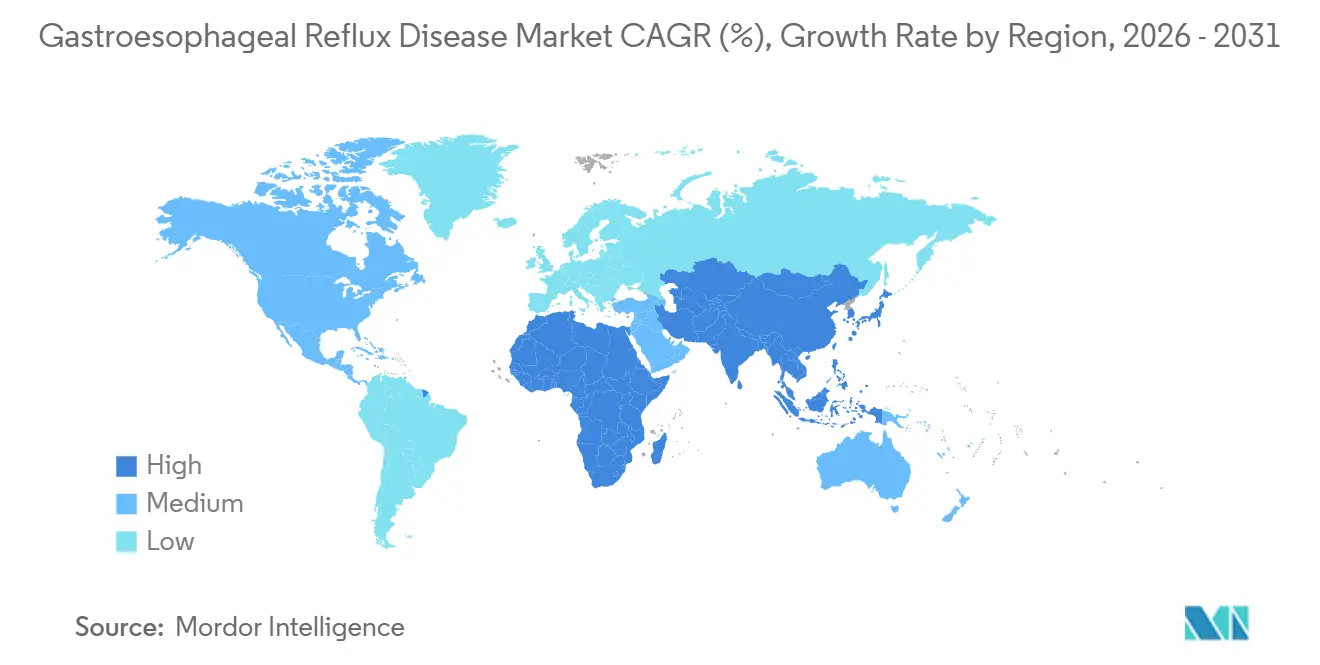

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

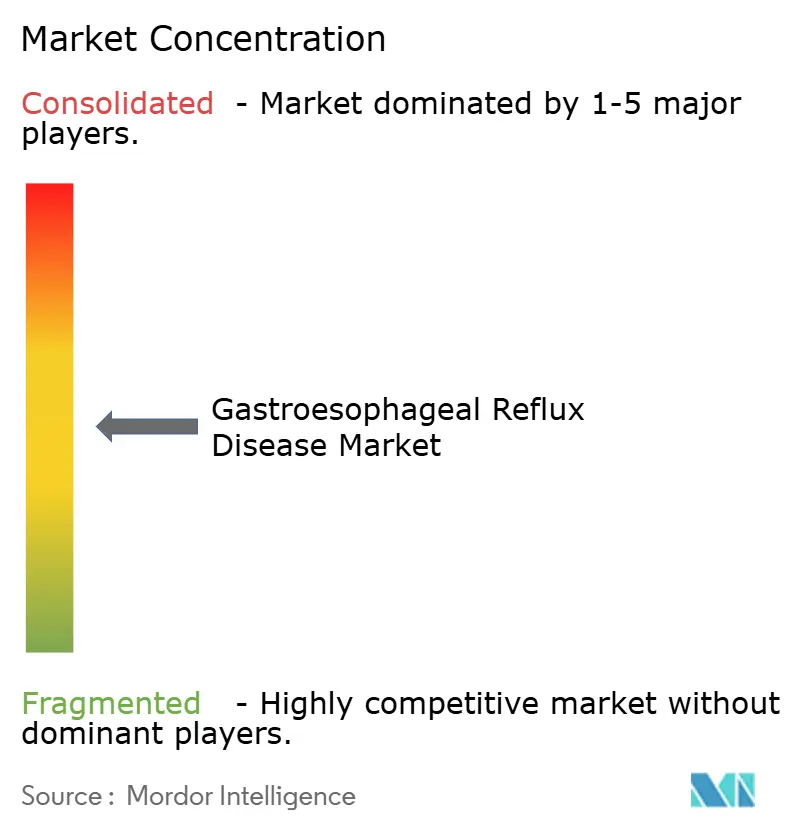

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胃食道逆流症市場分析

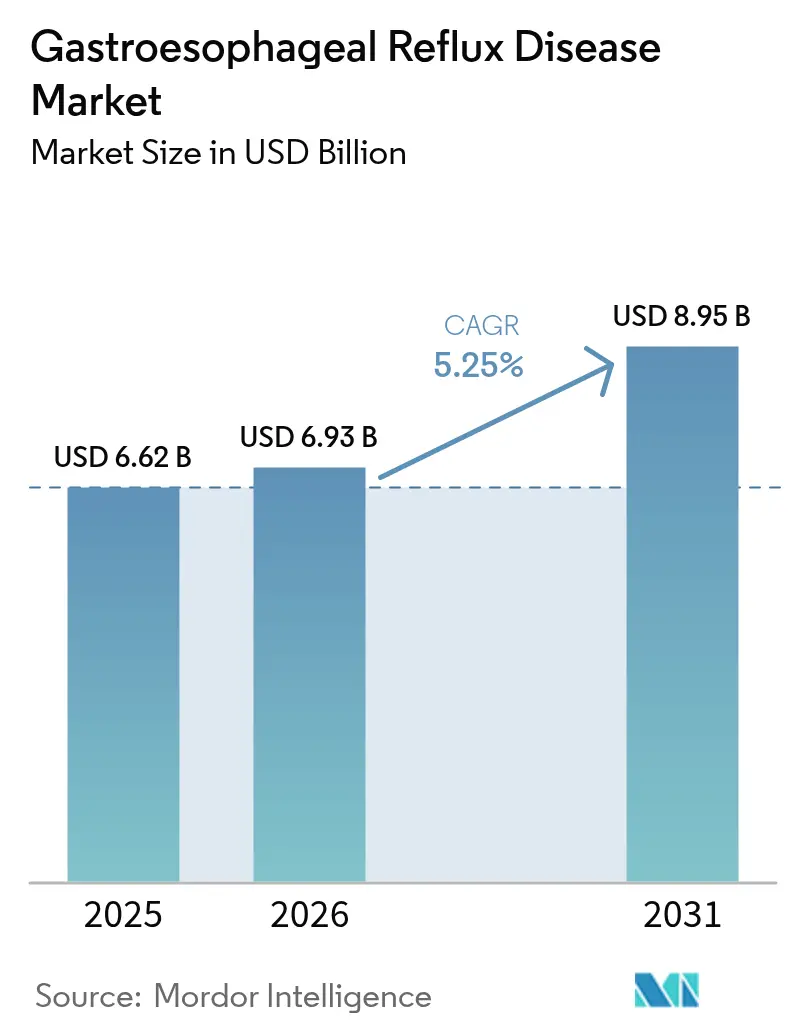

胃食道逆流症市場規模は、2025年の66億2,000万米ドル、2026年の69億3,000万米ドルから、2031年までに89億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.25%を記録する見込みです。

世界的な肥満の増加、人口高齢化、および夜間の酸分泌をより迅速に制御するカリウム競合型酸ブロッカーの商業化が市場の勢いを生み出しています。単回使用内視鏡の義務化を背景に診断分野が加速する一方、AI対応pHウェアラブルが遠隔消化器内科プログラムにおける検査期間を短縮しています。磁気括約筋増強術や内視鏡的縫合術などのデバイスベースのソリューションは、低侵襲かつ解剖学的構造を温存する選択肢を好む若年層の間でシェアを拡大しています。ブランド品のプロトンポンプ阻害薬フランチャイズがジェネリック医薬品の侵食に直面する中、競争の激しさは中程度にとどまっていますが、既存企業は製造および販売促進において依然として規模の優位性を持っています。

主要レポートのポイント

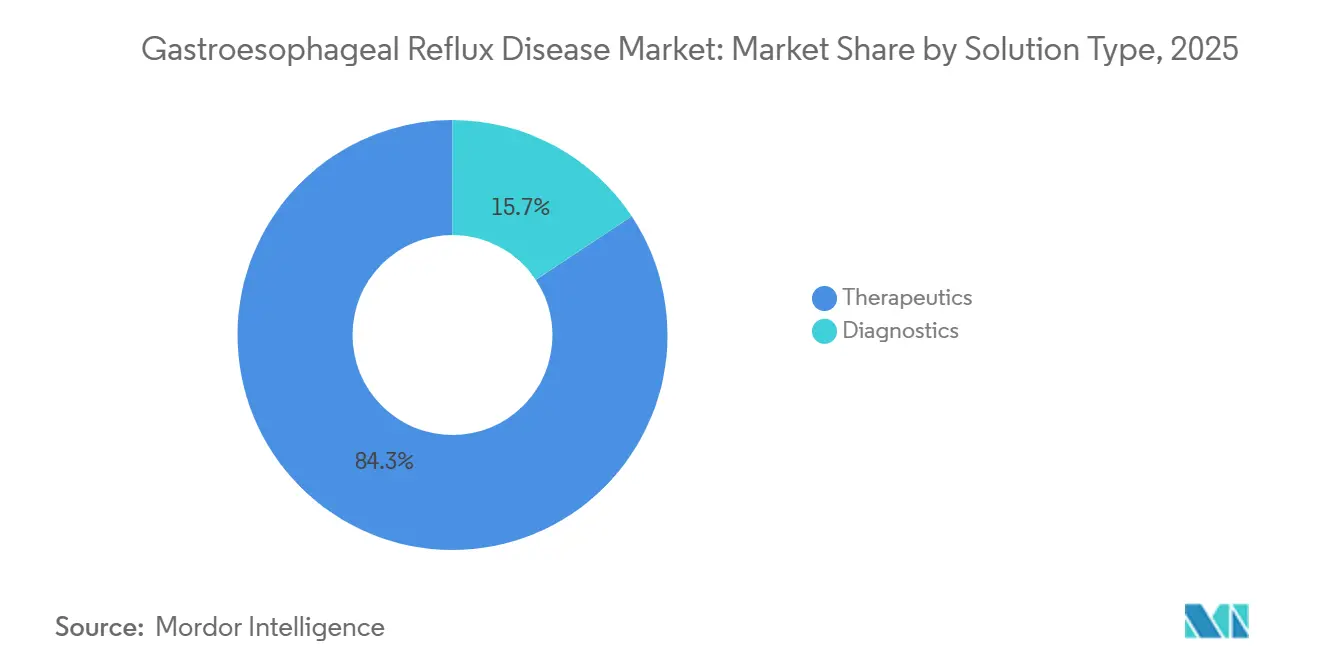

- ソリューションタイプ別では、治療薬が2025年に84.32%の収益シェアを占め首位となり、診断分野は2031年にかけて最も速い9.33%のCAGRを記録する見込みです。

- 疾患表現型別では、非びらん性逆流症が2025年に67.25%のシェアを占め、バレット食道および合併症を伴うGERDは2031年にかけて8.53%のCAGRで拡大する見通しです。

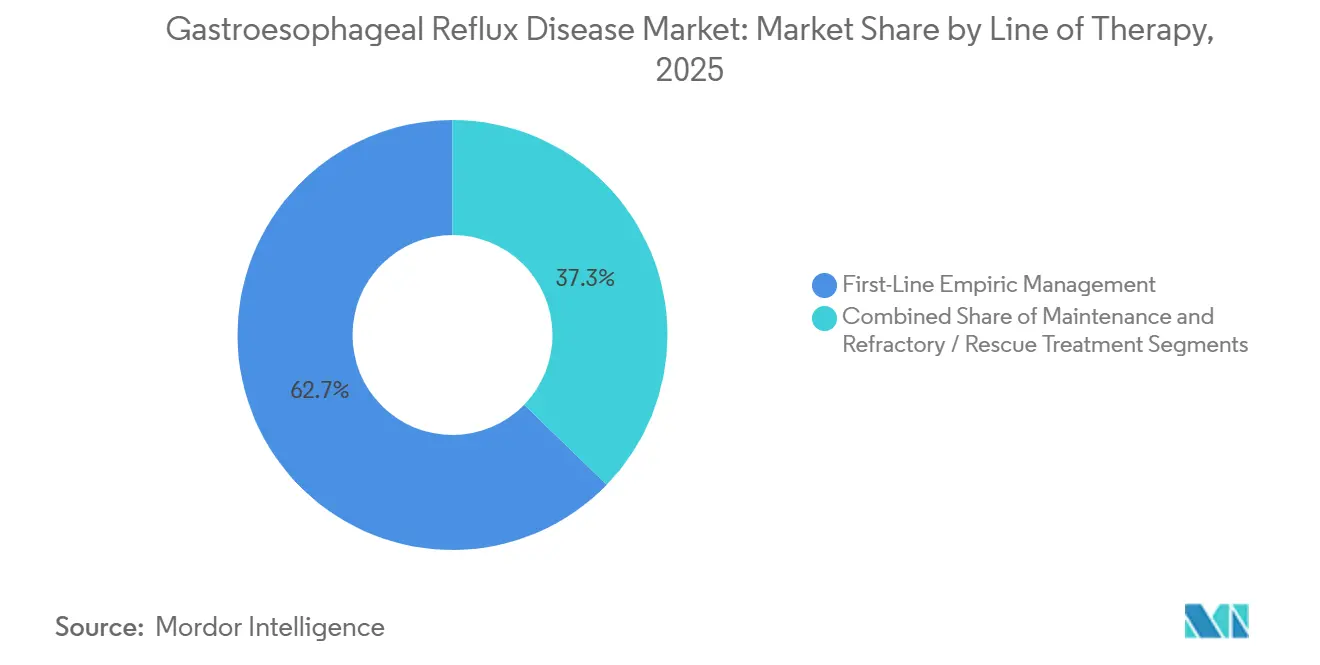

- 治療ライン別では、一次経験的治療が2025年に62.73%のシェアを獲得し、難治性・救済治療は同期間に8.24%のCAGRで成長すると予測されています。

- 患者層別では、18〜64歳の成人が2025年に66.66%のシェアを保持していますが、高齢者コホートは2031年にかけて最も速い7.26%のCAGRが見込まれています。

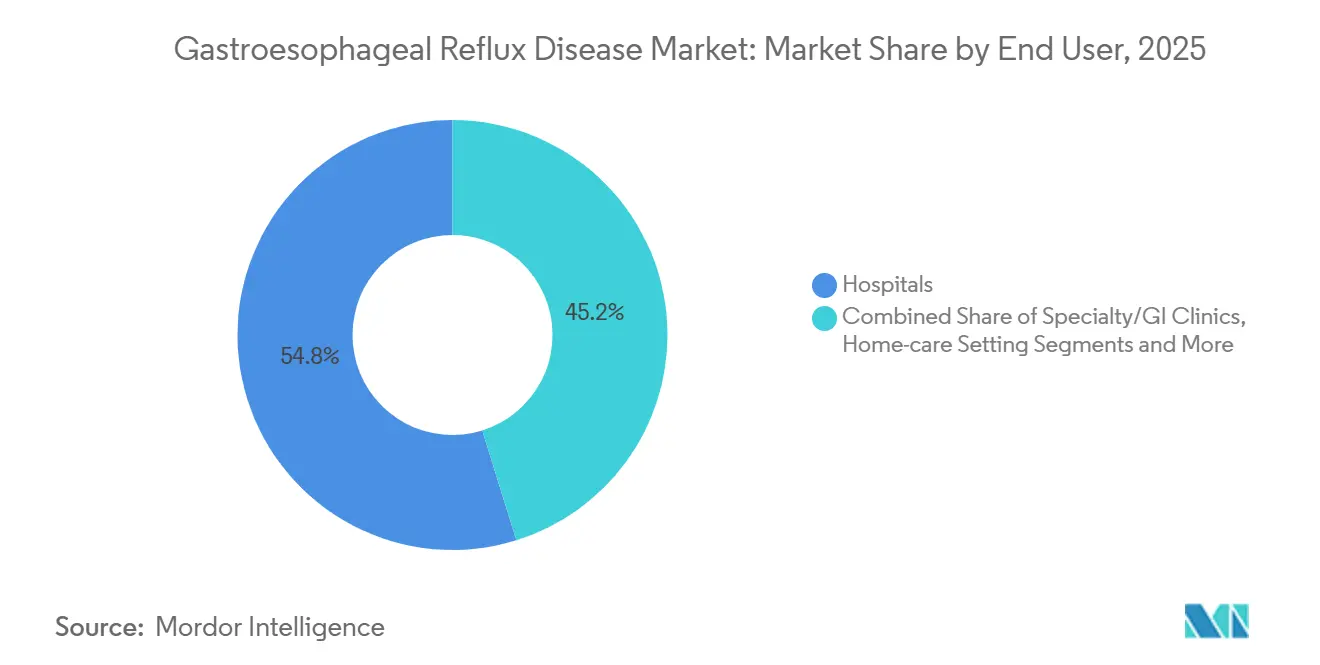

- エンドユーザー別では、病院が2025年に54.82%の収益シェアを占め首位となっていますが、外来手術センターは7.67%のCAGRで拡大しています。

- 地域別では、北米が2025年に37.34%のシェアを確保し、アジア太平洋地域は2031年にかけて7.42%のCAGRで最も高い成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の胃食道逆流症市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満と高齢化による GERD有病率の上昇 | +1.2% | 北米、欧州、都市部の アジア太平洋地域 | 長期(4年以上) |

| 酸分泌抑制薬の OTC販売とジェネリック医薬品の普及 | +0.8% | 南米、中東・ アフリカ、南アジア | 中期(2〜4年) |

| 低侵襲抗逆流デバイスおよび 診断における革新的進歩 | +1.0% | 北米、欧州、アジア太平洋地域 での早期普及 | 中期(2〜4年) |

| 感染管理義務化による 単回使用内視鏡の急増 | +0.9% | 北米、欧州、高所得 アジア太平洋地域 | 短期(2年以内) |

| カリウム競合型酸ブロッカーの 商業化 | +0.7% | 日本で確立、北米・ 欧州で新興 | 中期(2〜4年) |

| 遠隔消化器内科を推進する AI対応pHウェアラブル | +0.6% | 北米、一部欧州、 アジア太平洋地域でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満と高齢化によるGERD有病率の上昇

2024年には米国成人の42.4%が世界的な肥満に達し、65歳以上の人口が世界人口の17.3%を占め、逆流症の発生率が高まっています。[1]Karen Smith、「肥満データと統計」、疾病管理予防センター、cdc.gov 内臓脂肪は腹腔内圧を高め、一過性の下部食道括約筋弛緩を引き起こすため、肥満外科手術候補者では年齢を一致させた対照群の10%に対してびらん性食道炎の有病率が30%を超えることが説明されます。日本では、平均寿命の延伸とカルシウム拮抗薬の使用増加に伴い、2020年から2025年にかけて70歳以上の市民におけるGERD診断が18%増加しました。[2]田中浩、「健康統計2025」、厚生労働省、mhlw.go.jp 中国では、西洋化した食生活と座りがちなオフィスワークの影響で、2023年から2025年にかけて一線都市での逆流症外来受診が22%急増しました。これらの人口動態は、高齢者向け製剤とバレット食道サーベイランスに対する持続的な需要を支えています。

酸分泌抑制薬のOTC販売とジェネリック医薬品の普及

2025年には、OTC販売のオメプラゾールとエソメプラゾールが米国のPPI単位販売量の35%を占め、正式に診断された症例を超えて治療対象者を拡大しました。インドのジェネリック医薬品パントプラゾールは2024年に20mg錠1錠あたり0.05米ドル未満で販売され、二線都市での薬局販売が28%急増しました。ブラジルは2025年8月にOTC販売のパントプラゾールを承認し、流通業者はこの変更により2年以内に国内消費量が15%増加すると見込んでいます。[3]Maria Oliveira、「規制承認」、国家衛生監督庁、gov.br/anvisa 価格競争がブランド品のマージンを圧迫する中(Protonixの収益は販売量が横ばいにもかかわらず2025年に12%低下)、革新的企業はカリウム競合型酸ブロッカーとアルギン酸塩配合製剤へと軸足を移しています。

低侵襲抗逆流デバイスおよび診断における革新的進歩

メディケアは2025年1月に磁気括約筋増強術の償還を拡大し、事前承認の遅延を解消しました。中央値年齢48歳の患者がPPIを使用しない治療を求めたことで、米国のLINXインプラント件数が前年比34%増加しました。多施設試験では、経口的無切開噴門形成術後3年間で72%の患者が毎日のPPI使用から解放されたことが報告され、民間保険会社がPPI非奏効者への適用を追加しました。Medtronicのクラウド連携インピーダンス-pHプラットフォームは2025年半ばに発売され、診断の不確実性を低減し、処置までの期間を21日短縮しました。

感染管理義務化による単回使用内視鏡の急増

2024年2月に発出されたFDAガイダンスは、50スコープごとに微生物学的サーベイランスを義務付け、米国の病院の38%で設備投資の見直しを促しました。施設がゼロ交差汚染ワークフローへ移行したことで、Ambuの使い捨て胃内視鏡の北米向け出荷が2025年に47%急増しました。欧州では、英国国民保健サービスが使い捨て内視鏡に1,800万ポンドを配分したことを受け、Boston ScientificのEXALT Model Dが早期に普及しました。日本は2025年に単回使用デバイスを優遇する償還制度を整備し、Olympusは2027年までに国内ベースの12%がハイブリッド化すると見込んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制当局の精査を引き起こす PPIの長期安全性への懸念 | -0.5% | 北米、欧州 | 中期(2〜4年) |

| 大型医薬品の特許切れに伴う 急速な価格下落 | -0.7% | 欧州、世界の新興市場 | 短期(2年以内) |

| 新興市場における新規 抗逆流処置への弱い償還 | -0.4% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 低・中所得国における内視鏡 消耗品のサプライチェーンの脆弱性 | -0.3% | サハラ以南アフリカ、南アジア、 ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制当局の精査を引き起こすPPIの長期安全性への懸念

欧州医薬品庁は2025年1月、3ヶ月以上の継続使用後の低マグネシウム血症について警告する新たなPPIラベルを命じました。JAMA Internal Medicineに掲載された73,000人のユーザーを対象としたコホート研究では認知症に対するハザード比が1.44であることが示され、2025年9月にFDAの諮問審査が促されました。2025年末までに、米国のプライマリケア医の54%が合併症のないGERD発症後12週以内にPPIの漸減を試みており、2023年の38%から増加しています。日本の規制当局は現在、5年間の市販後骨密度研究を義務付けており、中小規模のジェネリック医薬品メーカーに負担をかけています。

大型医薬品の特許切れに伴う急速な価格下落

主要EU市場でNexiumが独占権を失った6ヶ月後、ジェネリック医薬品エソメプラゾールは40mg錠1錠あたり0.12ユーロに達し、AstraZenecaの2025年度の地域GERD収益を41%削減しました。米国のDexilantジェネリック医薬品は2025年末までに68%の単位シェアを獲得し、Takedaの国内消化器内科フランチャイズを3億1,000万米ドル削減しました。インドの輸出業者はアフリカとラテンアメリカに12億錠のPPIを70〜90%の割引で出荷し、多国籍企業を低マージンチャネルから撤退させました。コモディティ化により、研究開発はPPI・アルギン酸塩配合サシェや徐放性カリウム競合型酸ブロッカーなどのプレミアムで差別化しやすい資産へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:診断が処置シフトにより治療薬を上回る成長

内視鏡検査、インピーダンス-pHモニタリング、マノメトリー、画像診断を合わせると、2026年から2031年にかけて9.33%のCAGRで拡大し、胃食道逆流症市場全体の5.25%のペースのほぼ2倍となります。この優れたパフォーマンスは、1回使用あたり300〜500米ドルで価格設定された単回使用内視鏡や、高コストの介入前に難治性表現型を明確にするクラウド連携検査へとプロバイダーを誘導した感染管理義務化を反映しています。治療薬は2025年に84.32%の収益貢献を維持しており、低価格のプロトンポンプ阻害薬と、重症びらん性食道炎でシェアを獲得しつつある萌芽的ながら急速に成長するカリウム競合型酸ブロッカークラスに支えられています。

診断の追い風は、50歳以上の慢性逆流症患者に対して3年ごとのバレット食道サーベイランスを推奨するガイドラインの変更によって強化されており、このプロトコルにより北米だけで推定210万件の処置プールが拡大します。デバイスおよび処置ライン(腹腔鏡下噴門形成術、内視鏡的縫合術、磁気括約筋増強術、高周波アブレーション)は、2024年から2025年にかけてコミュニティ施設の件数が29%増加したことを示すメディケアの請求データに支えられ、三次医療センターから外来手術施設へと移行しました。デジタル治療薬は規模は小さいものの2025年に140万ダウンロードを記録し、スマートフォンベースの姿勢コーチングが毎日のPPI使用を削減できるという初期のエビデンスが示されており、ドイツの疾病基金は現在、慢性疾患コードの下でこれを償還しています。

疾患表現型別:バレット食道サーベイランスが最速成長を牽引

非びらん性逆流症は2025年収益の67.25%を占め、高い有病率と慢性的な薬物療法への依存性によって支えられており、これが胃食道逆流症市場における最大の年金収入ラインである反復処方収入に転換されています。ロサンゼルス分類グレードA〜Dで定義されるびらん性食道炎は、合併症のない症例の残りを供給し、グレードCおよびDの病変が薬理学的コントロールが停滞した際に噴門形成術またはLINX植込みを引き起こすことが多いため、デバイスの使用を促進しました。

バレット食道およびその他の合併症を伴うGERD表現型は、2024年のガイドラインが男性のスクリーニング年齢を50歳に引き下げ、腸上皮化生の92%の消失を記録する高周波アブレーションプロトコルを承認した後、2031年にかけて8.53%のCAGRで進展しています。メディケアの保険数理士は、集団ベースのバレット食道プログラムが承認された場合、年間80万件の追加内視鏡検査が挿入されると推定しており、この急増により2028年の胃食道逆流症市場規模に約3億2,000万米ドルの増分診断収益が加わることになります。ダウンステージされた非びらん性逆流症患者は5年間で患者1人あたり0.3件と内視鏡検査件数が少ないものの、OTC PPIとアルギン酸塩の回転率が高く、このパターンはほとんどの新興経済国でブランド処方箋の4倍の販売量を誇るジェネリック医薬品メーカーに恩恵をもたらしています。

治療ライン別:難治性症例が救済治療の拡大を促進

一次経験的治療は、普遍的な開始アルゴリズムとして残る8週間のPPI試験のおかげで、2025年の治療収益の62.73%を占めました。症状コントロール後に維持療法とステップダウン段階が始まり、一部の患者はより低い1日用量、オンデマンド使用、またはH2受容体拮抗薬へと移行します。支払者は現在、長期曝露リスクを抑制するために12週後に文書化されたステップダウン試みを主張しています。難治性・救済介入は8.24%のCAGRで拡大しており、1日2回のPPIに反応しない30〜40%の患者によって押し上げられ、これらの患者はインピーダンス-pH検査、最終的にはデバイスへと移行します。

2025年の多施設レジストリでは、インピーダンス検査が推定難治性GERDの34%を非酸逆流状態に再分類し、即時手術の代わりにバクロフェン、アルギン酸塩、または内臓過敏症レジメンを可能にしたことが示されました。Googleトレンドでは、2024年から2025年にかけて「LINX手術」および「TIF処置」の検索が63%増加し、患者主導のケアエスカレーションを反映しています。共同意思決定の義務化により、支払者が高額インプラントに資金を提供する前に多職種の承認が必要となり、待機時間は延びていますが、候補者の選択が改善され、胃食道逆流症市場における将来の価値が保護されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

患者層別:安全性への懸念の中で高齢者セグメントが最速成長

18〜64歳の成人は2025年に66.66%の収益を占め、肥満、西洋食への曝露、仕事関連のストレス誘因のライフステージピークを反映しています。65歳以上のコホートは7.26%のCAGRで最も速く成長しており、平均寿命の延伸、多剤併用、および長期PPIに関連する骨折と腎臓リスクへの警戒によって押し上げられています。英国の12,000人の高齢者を対象とした監査では、41%が12ヶ月以上PPIを服用していたにもかかわらず、確認的内視鏡検査を受けたのはわずか19%であり、びらん性病変の診断不足が浮き彫りになりました。

液体懸濁液と口腔内崩壊型カリウム競合型酸ブロッカー顆粒が小児および虚弱高齢者の嚥下障壁に対応するようになりました。Takedaのボノプラザン顆粒は2025年末に日本で発売され、2027年の米国申請を目指しています。より若く健康な成人は生涯にわたる錠剤服用を避けるために解剖学的構造を温存するデバイスに引き寄せられる一方、中年期の多疾患罹患は継続的な薬物依存を促します。人口動態の計算は、高齢者支出が2031年までに胃食道逆流症市場規模の30%に近づくことを示しており、年齢特異的な用量漸減経路の必要性を強調しています。

エンドユーザー別:外来手術センターへの移行が処置経済学を再形成

病院は2025年に54.82%の収益シェアを保持し、複雑な噴門形成術修復、バレット食道アブレーション、緊急出血を担当することで、胃食道逆流症市場シェアにおけるセーフティネットハブとしての地位を確固たるものにしました。外来手術センターは7.67%のCAGRで最も高い成長軌道を記録しており、支払者がLINXおよびTIFをより低い単価で償還しながら同日退院の節約を可能にしているためです。2025年のメディケア手数料スケジュールは経口的無切開噴門形成術の外来手術センター償還を8%引き上げる一方で病院外来レートを凍結し、このレバーにより2027年までに年間12,000件の追加症例が外来手術センターに誘導されると予想されています。

SCA Healthは2025年に22の新センターに単回使用十二指腸内視鏡とAI画像診断を装備することを約束し、狭いネットワークに適したメディケアアドバンテージの対象者に焦点を当てています。専門肝臓・消化器内科クリニックは院内拡張術とインピーダンス-pH検査による補助的なループを構築し、紹介の深度を高めています。在宅ケアは小さな基盤から成長しています。Anthemの2025年パイロットは遠隔pHカプセルに対して院内レートの70%を支払いましたが、データが同等の診断成功を維持すれば、アナリストはより多くの商業プランがこれを模倣すると予想しています。病院は複雑な症例の契約をバンドルし、研究開発のリンクを深めることで、より広い胃食道逆流症市場内での地位を維持しようとしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.34%の収益を占め、他のどの地域よりも大幅に先行しています。この市場は高い支払者カバレッジ、カリウム競合型酸ブロッカーの早期普及、および磁気括約筋増強術の深いインストールベースから恩恵を受けています。感染に関する法的リスクが積極的な調達を促すため、単回使用内視鏡もここで最も速く普及しています。外来手術センターへの移行は、軽い施設証明書の障壁が急速な容量変動を可能にするテキサス州、フロリダ州、カリフォルニア州で最も顕著です。カリウム競合型酸ブロッカーの処方が加速しているものの、ステップ療法のルールにより低コストのPPIが一次治療として優位を保っており、この事実が全体的な価格上昇を抑制しながらも胃食道逆流症市場における単位回転率を押し上げています。

アジア太平洋地域は2031年にかけて世界最速の7.42%のCAGRを達成する軌道にあり、中国とインドで肥満が増加し、公共プログラムが地方病院にさらに多くの内視鏡を誘導するバレット食道スクリーニングを試験的に実施しています。中国の10省パイロットは2027年までに50万件の内視鏡検査に資金を提供し、Aohuaなどの地元メーカーが供給する準備ができている需要を創出します。インドは2025年に4億2,000万米ドルのジェネリックPPIを輸出し、国内企業に国内での1米ドル以下の価格にもかかわらずグローバルなリーチとマージンをもたらしました。日本は10年にわたるカリウム競合型酸ブロッカーの普及曲線を示しており、ボノプラザンが2025年の新規GERD開始の40%を占め、より広い地域の採用の青写真となっています。

欧州の成熟したPPI環境はトップラインの成長を低一桁台に抑制していますが、単回使用内視鏡とカリウム競合型酸ブロッカーが勢いを取り戻しています。ドイツ、英国、フランスは使い捨て内視鏡の購入を加速する感染予防予算を配分していますが、南部および東部市場は資本上の理由から再使用フリートを維持しています。欧州医薬品庁の下での規制の一貫性はデバイス承認を加速させますが、長期PPI投与日数を削減する安全性警告も増幅させます。南米の拡大は着実ですが、償還上限によって制限されています。ブラジルでは国家衛生監督庁の2025年規則変更後にOTC PPI普及率が上昇しましたが、高コストのデバイスは自費診療の領域にとどまっています。

中東とアフリカは、三次消化器内科ハブに投資する高所得の湾岸協力会議諸国と、内視鏡不足に悩む中部アフリカ以南の経済圏に分断されています。ナイジェリアでは2025年に公立病院の62%で消耗品の4週間以上の在庫切れが報告されました。サハラ以南アフリカの内視鏡数は100万人あたり平均0.8台であり、OECD加盟国の100万人あたり47台と比較して、スクリーニングを末期疾患に限定し、地域の胃食道逆流症市場における医薬品量を高く維持する構造的障壁となっています。

規制環境

米国では、GERD関連の内視鏡的縫合・プリケーションシステムはクラスII医療機器として規制されており(21 CFR 876.1500)、通常は510(k)承認経路をたどる。薬剤とデリバリーまたはモニタリング機器を組み合わせた製品は、FDAコンビネーションプロダクト局の枠組みに該当し、その所轄は主な作用機序によって決定される。コンビネーションプロダクトはまた、21 CFR Part 4の下で両構成要素に対する適正製造基準(cGMP)要件を遵守する必要があり、これが薬剤・機器両要素にわたる品質システムの統合、不具合対応、市販後報告のあり方を形作っている。

欧州連合では、機器部分が一体化した医薬品として規制される薬剤・機器コンビネーションプロダクトについて、機器部分がCEマーキングを取得していない場合、MDR第117条に基づくノーティファイドボディ意見書が必要となり、一般安全性・性能要件との整合性を確認する。欧州医薬品庁(EMA)は、医薬品と機器の境界における一貫した協議を支援するため、コンビネーションプロダクト運営グループ(COMBO)を設立しており、これは消化器領域で使用されるコンビネーションプロダクトに対する協調的な科学的助言および適合性評価計画の必要性の高まりを反映している。

バリューチェーン分析

バリューチェーンは、原薬(API)および添加剤サプライヤーから、PPI、H2RA、PCABの最終製剤メーカー、さらにカテーテル、センサー、マイクロエレクトロニクス、使い捨て内視鏡消耗品などの機器・診断イネーブラーに至る流れで構成され、これらが処方、検査、施術への転換を形作っている。下流では、ブランドオーナーとジェネリック企業がCMO、包装パートナー(単位用量やOTC対応形態を含む)、地域の卸売業者に依存しており、病院・調剤薬局チャネルが流通業務の大半を担う一方、遠隔消化器診療プログラムが遠隔検査ワークフローや患者支援ツールを通じてデジタル層を拡大させている。

規制および品質要件は、関係者間での責任の受け渡し方に影響を与える。米国では、RFDおよびRFD前対応を含むFDAのコンビネーションプロダクト監督、および統合的な市販後調査への期待により、薬剤・機器両構成要素にわたる整合的な文書化の必要性が高まっている。EUでは、MDR要件とノーティファイドボディの関与により、機器要素に対する並行的な審査段階が追加される。運用面では、部品調達と物流がコストおよび継続性計画においてより重要性を増しており、特に診断・機器関連ワークフローで使用される専門部品についてはサプライヤーの多様化と、感染管理およびシングルユース機器の導入を管理するメーカー、流通業者、医療機関間のより緊密な連携が進んでいる。

競合環境

胃食道逆流症市場は中程度の集中度を維持しています。AstraZeneca、Takeda、PfizerはNexium、Dexilant、Protonixを通じて歴史的な強みを維持していますが、インドの輸出業者からのジェネリック波がマージンを圧迫しています。Phathom Pharmaceuticalsはリベートに裏付けられた契約を薬局給付管理者に訴求する治癒率保証と交換することで、Voqueznaを中心にニッチを開拓しています。デバイスリーダーのBoston Scientific、Medtronic、Johnson & Johnsonは、若年消費者に響く低侵襲インプラントで難治性シェアを追求しています。

ライフサイクル延長がブランド防衛を支配しています。AstraZenecaは承認済みジェネリック医薬品を展開し、TakedaはDexilantを節約カードとバンドルし、PfizerはOTCチャネル向けにProtonixをアルギン酸塩と共同包装しています。単回使用内視鏡のパイオニアであるAmbuとBoston Scientificは感染管理メッセージングで差別化を図り、Olympusは完全な使い捨て転換を負担できない病院を維持するためにハイブリッドフリートを活用しています。デジタルスタートアップは、用量節約のエビデンスが存在する場合にドイツの疾病基金が償還するAI食事タイミングおよび姿勢アプリを売り込んでおり、より広い胃食道逆流症産業内のサービス層を予兆しています。

ホワイトスペースは小児および虚弱高齢者向け製剤にあります。ボノプラザン顆粒と口腔内崩壊型カリウム競合型酸ブロッカー錠剤が嚥下の課題に対応しています。Medtronicの2025年のクローズドループ投与アプリに関する特許は、薬物療法コンプライアンスをアウトカム価格設定サービスとして再定位する可能性のある医療機器としてのソフトウェアの経路を示唆しています。アジア太平洋地域の挑戦者(Lupin、Zydus Cadila、Aohua Endoscopyを含む)はコスト効率と地域流通リーチを活用し、多国籍企業をリスク共有パートナーシップへと追い込んでいます。

胃食道逆流症産業リーダー

Johnson & Johnson

Takeda Pharmaceutical Company Limited

Pfizer Inc.

Medtronic

AstraZeneca

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PCABカテゴリーの拡大と成人GERDへの適応拡大は、特に速い効果発現と夜間の症状コントロールが臨床的に評価される場面において、従来のPPIを超えた差別化ポジショニングの余地を生み出している。明確な参照点として、米国FDAによるPhathom PharmaceuticalsのVOQUEZNA(ボノプラザン)の非びらん性GERDに伴う胸やけに対する承認(2024年7月)が挙げられる。この承認により、支払者および処方者のPCABオプションへの注目が広がり、症状コントロールおよび治癒指標に関連した用量設定、ラインエクステンション、契約手法にわたる継続的なライフサイクル活動を支えている。

機器および施術経路もまた、規制当局と支払者がより広範な患者適格性および複雑な表現型に対する明確な治療アルゴリズムを認める場合、追加の商業的選択肢を提供する。例えば、米国FDAによるLINX Reflux Management SystemのラベリングにおけるBarrett食道を有しGERD症状を発現している患者への適応拡大(2024年8月)は、解剖学的構造を保存する介入の対象患者層を拡大するものである。これは診断確認(内視鏡検査、インピーダンス-pH検査)の需要増加や、病院と外来手術センター間のケアパスウェイ統合の改善にもつながる可能性がある。同時に、2024年9月に募集を開始したフェーズ3のeGERD電気刺激プログラムを含む、非侵襲的または機能的物質を用いた機器の後期段階プログラムは、非薬理学的な症状管理およびPPI節約戦略に焦点を当てた機会群を示しており、これは長期安全性への継続的な精査とも整合している。

最近の業界動向

- 2026年7月:大熊製薬がPexuclu(フェクスプラザン)に関するリアルワールドでの有効性データと市場動向を開示し、厳密に管理された試験外でのPCAB使用に対する臨床的信頼を強化した。この発表は、より広範な処方者による採用に関する議論を後押しし、PCABが既に商業化されている市場において、従来の酸分泌抑制療法への競争圧力を高めている。

- 2026年1月:Braintree Laboratories(Sebela Pharmaceuticals)が、非びらん性逆流性疾患、びらん性食道炎の治癒、および治癒後のびらん性食道炎の維持を対象として、テゴプラザンに関する新薬承認申請(NDA)を米国FDAに提出した。この申請は、米国における近い将来のPCAB競争環境を拡大し、適応範囲の広さ、エビデンスパッケージの強さ、支払者との契約を通じた差別化のハードルを高めている。

- 2024年8月:Johnson & Johnson MedTechが、LINX Reflux Management SystemについてBarrett食道を有しGERD症状を発現している患者を含める米国FDAラベル変更を取得した。これにより磁気括約筋補強術の対象患者層が拡大し、Barrett食道サーベイランス経路に関連した紹診および診断検査の加速が見込まれる。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、胃食道逆流症(GERD)の管理に使用される処方薬および市販薬治療の価値を対象とし、日常診療における逆流コントロールのために使用される酸分泌抑制および症状緩和治療からの収益として計上される。

対象範囲の除外事項:逆流管理のための機器、診断、外科的または内視鏡的処置は市場価値から除外される。

セグメンテーション概要

- ソリューションタイプ別

- 診断

- 内視鏡検査

- pH・インピーダンスモニタリング

- マノメトリー

- 画像診断・補助検査

- 治療薬

- 薬理学的治療

- プロトンポンプ阻害薬(PPI)

- カリウム競合型酸ブロッカー(PCAB)

- ヒスタミン2受容体拮抗薬(H2RA)

- その他(配合製剤、消化管運動促進薬、アルギン酸塩)

- デバイス・処置

- 腹腔鏡下噴門形成術

- 抗逆流内視鏡的縫合術・縫縮術

- 磁気括約筋増強術

- 経口的無切開噴門形成術(TIF)

- その他(高周波アブレーション、下部食道括約筋電気刺激)

- 生活習慣・デジタル治療薬

- 薬理学的治療

- 診断

- 疾患表現型別

- 非びらん性逆流症(NERD)

- びらん性食道炎(グレードA〜D)

- バレット食道・合併症を伴うGERD

- 治療ライン別

- 一次経験的治療

- 維持・ステップダウン療法

- 難治性・救済治療

- 患者層別

- 小児(0〜17歳)

- 成人(18〜64歳)

- 高齢者(65歳以上)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・消化器内科クリニック

- 在宅ケア設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは需要プールと治療背景の構築から始まり、その後、公開されている医療データと照らし合わせて確認する。世界保健機関(WHO)、米国CDC、各国の保健サービスおよび保健省、GERDの罹患率や治療経路を論じた査読済み臨床ガイドラインおよび学術誌などの情報源を参照する。市場構造については、承認された適応症や用量に関する規制上の医薬品ラベルおよびデータベース、最終製剤に関連する場合の貿易・関税統計、および発売や安全性更新に関する信頼できる報道なども使用する。

企業・製品マッピングを裏付けるため、年次報告書、投資家向け説明資料、公開書類を確認し、ブランド構成の変化や地域別展開の把握に役立てる。有料サブスクリプションは主に企業財務情報やニュース検索に利用し、新しい作用機序の登場時期を把握するために特許データベースも使用する。ここに記載した情報源は例示であり、本調査ではデータ収集、検証、確認のために追加の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、実際の治療の分布と実務上の治療期間を検証するために用いられる。これは、GERD治療の多くがセルフケアと処方の間で循環するためである。米州、EMEA、APACの臨床医、病院・調剤薬局関係者、支払者側の専門家、業界関係者らと対話し、治療日数、典型的な切り替え、時間経過に伴う価格変動について認識を合わせた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | APAC:45% |

| ミドルティア:49% | 機能/事業部門リーダー:31% | EMEA:35% |

| 中小プレイヤー:14% | マネージャー:55% | 米州:20% |

市場規模算定と予測

市場規模算定は、トップダウン方式による罹患率連動型の需要プールを用いて構築されており、診断・治療されたGERD患者数を薬剤クラス別の治療日数に変換し、その後、処方薬およびOTCパックの平均販売価格を用いて価値に変換している。モデルは追跡可能性を保つよう設計されており、入力値は公的保健統計に遡ることができ、最終的な合計値を確定する前にインタビューでのフィードバックにより精緻化される。

主要な入力値には、GERDの罹患率および診断率、施設別(セルフケア対処方)の治療割合、平均治療期間、PPI、H2受容体拮抗薬、制酸薬、アルギン酸塩、新しい酸分泌抑制薬にわたるクラス構成、および地域・チャネル別の価格動向が含まれる。公開されている価格情報が不十分な場合、国レベルの参照価格を用いてギャップを補い、回答者から得られたチャネル構成やジェネリック浸透率に基づく保守的な調整を適用する。合計値はまた、主要国における主力製品を数量プロキシと典型的なパック価格を用いてサンプリングするなど、選択的なボトムアップ推定によっても裏付けられ、その後、薬局関係者とのチャネル確認が行われる。

予測にあたっては、高齢化人口動向、逆流リスクの代理指標としての肥満負荷、OTCへの切り替え動向、ガイドラインに基づく処方の安定性など、最大の需要要因に関する単純な多変量回帰の見解を裏付けとしたシナリオ分析を用いている。前提条件は地域間で一貫性を保つが、一次専門家から償還の遅れやセルフケア行動の加速が示された場合には、採用ペースを調整する。

データ検証および更新サイクル

出力結果は、疫学的範囲、処方強度の方向性、目に見える価格低下パターンなどの独立した指標と照合され、極端な変動が生じた場合には早期に疑問を提起できるようにしている。ばらつきが検出された場合、その原因となった入力値を再検討し、感度分析の範囲を再実行し、その変化が構造的なものか一時的なものかを確認するために選定した専門家に再度連絡を取る。

承認前に、モデルおよび文章は複数回のアナリストレビューを経て、計算ロジックは国および地域レベルで一貫性が検査される。本レポートは年次で更新され、主要な承認、安全性警告、または重要な政策変更などの重大事象が発生した場合には随時更新される。納品直前には最終確認が行われ、クライアントは古いスナップショットではなく最新の見解を受け取ることができる。

Mordor Intelligenceの胃食道逆流症市場推定値と他の公開推定値との比較

GERDに関する公開されている市場価値は、対象範囲の定義が同一でないこと、また価格設定や治療期間に関する前提条件が調査ごとに異なって設定されていることから、しばしば差異が生じる。選択された基準年、通貨換算のタイミング、OTC需要の扱い方も、疾患の焦点が同一に見える場合でも最終的な数値を変動させる要因となる。

大きなギャップは、各調査がGERDに関する薬理学的治療収益のみを計上しているか、あるいは関連する処置および診断支出を混在させているかによって生じる。本調査では、Mordor Intelligenceは価値プールを処方薬およびOTCのGERD薬剤クラスに限定し、罹患率、治療日数、およびインタビューで再確認された平均販売価格を通じて市場規模を算定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.93 B (2026) | |

| グローバルコンサルティング会社A | USD 5.11 B (2024) | より早い基準年と、より狭い治療領域の枠組みを用いており、後年のOTC構成比や価格改定を過小評価する可能性がある。また成長期間が短いため、長期的なクラス構成変化の影響が縮小されている。 |

| 業界出版社B | USD 4.99 B (2025) | モデルの中心をチャネル主導の視点による治療領域に置いており、セルフケア量が多い場合に価値が圧縮される可能性がある。また、ジェネリック侵食を平滑化し、新しい酸分泌抑制薬による上振れを抑制する異なる価格変動を適用している。 |

表に示された差異は、主に基準年の選択、GERD関連支出として計上される範囲、治療期間およびOTC参加が収益にどのように反映されるかによって説明される。患者需要、治療日数、および地域レベルの価格検証に基づいて入力値を一貫させることで、来年前提条件を更新する際に検証および再現がより容易な数値を提供することができる。

レポートで回答される主要な質問

2031年の胃食道逆流症市場の予測値は?

2026年から5.25%のCAGRで成長し、2031年までに89億5,000万米ドルに達すると予測されています。

最も速く成長しているソリューションタイプは何ですか?

単回使用内視鏡とAI対応pHウェアラブルに支えられた診断分野が、2031年にかけて9.33%のCAGRで成長すると予測されています。

外来手術センターがシェアを拡大している理由は何ですか?

支払者がより低いコストを好み、メディケアが経口的無切開噴門形成術の外来手術センター償還を引き上げたことで、この設定に7.67%のCAGRをもたらしています。

高齢者の機会はどの程度重要ですか?

65歳以上のコホートは7.26%のCAGRで拡大しており、2031年までに総収益の30%に近づく軌道にあり、年齢特異的な治療薬と診断の需要を促進しています。

新興市場でのデバイス普及を妨げているものは何ですか?

アーユシュマン・バーラットやブラジルのSUSなどの制度の下での限られた償還により、ほとんどの患者が自費診療を余儀なくされ、販売量が抑制されています。

カリウム競合型酸ブロッカーはPPIに取って代わっていますか?

カリウム競合型酸ブロッカーはより速い酸コントロールを提供し、重症びらん性症例に浸透していますが、ステップ療法のルールと高い価格によりPPIが一次治療として優位を保っています。

最終更新日: