薬剤溶出バルーン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

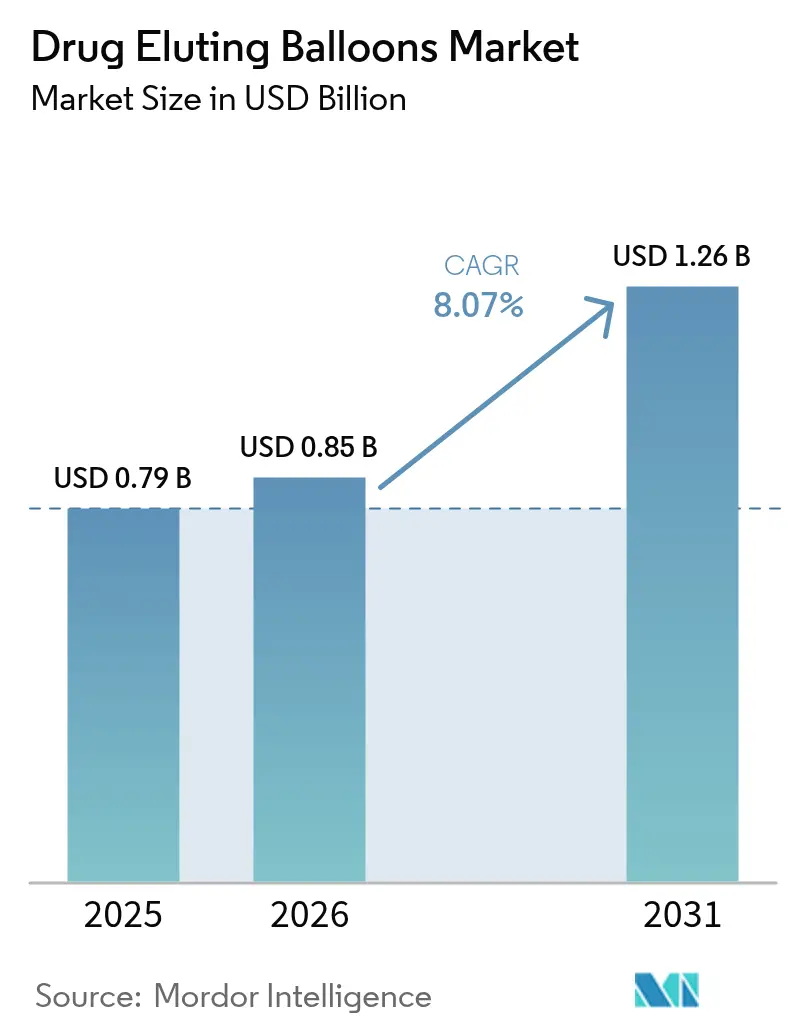

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬剤溶出バルーン市場分析

薬剤溶出バルーン市場規模は2026年に8億5,375万米ドルと推定され、2025年の7億9,000万米ドルから成長し、2031年には12億6,000万米ドルに達する見込みで、2026年〜2031年にかけて8.07%のCAGRで成長します。規制当局による承認の加速、償還の明確化の拡大、および心血管手術件数の増加が、医師の選好をニッチなステント内再狭窄補助ツールから主流の血行再建ツールへと継続的にシフトさせています。パクリタキセル製剤が依然として数量を支配していますが、長期安全性データの蓄積に伴いシロリムスプラットフォームが勢いを増しています。薬剤溶出バルーン(DEB)は永久インプラントなしで同日退院を可能にするため、外来手術センター(ASC)は魅力的なケア環境として台頭しており、価値に基づく購買義務と整合しています。冠動脈、大腿膝窩動脈、および膝下(BTK)領域にわたる拡大する臨床エビデンスにより、薬剤溶出バルーン市場は今後10年間にわたって安定した二桁の収益増加が見込まれます。

主要レポートのポイント

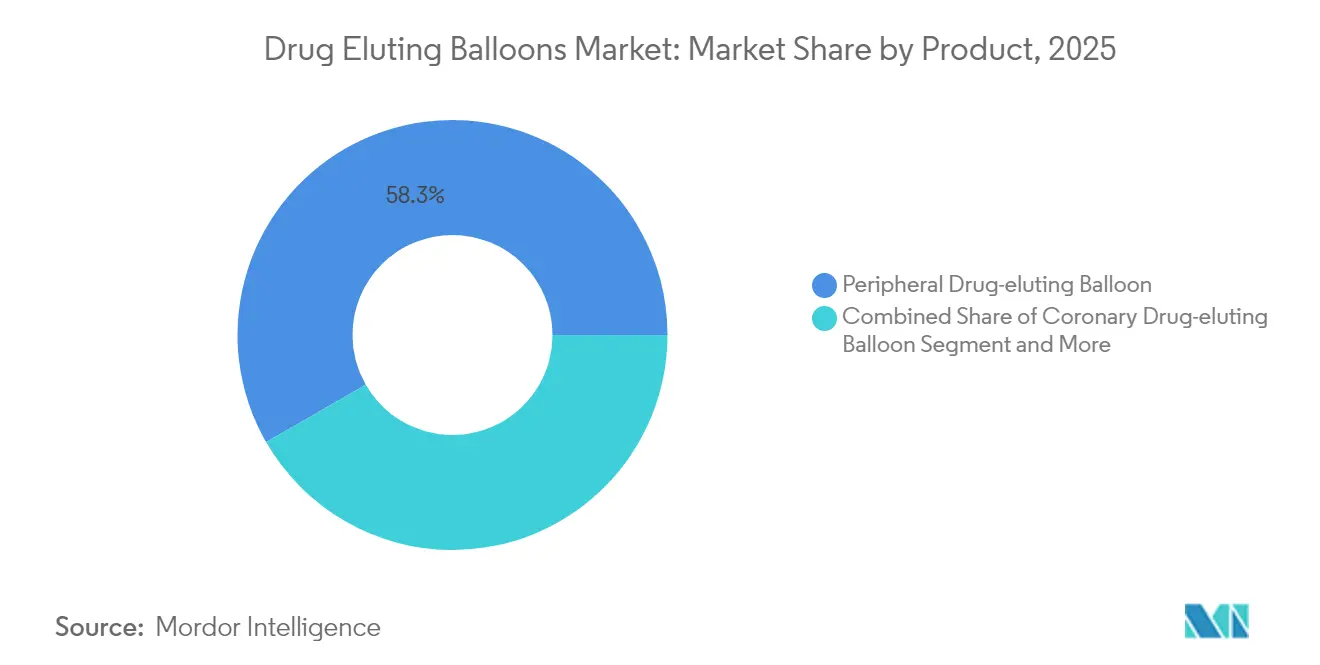

- 製品別では、末梢バルーンが2025年の薬剤溶出バルーン市場シェアの58.30%を占め、冠動脈バルーンは2031年にかけて9.65%のCAGRで最も急速な拡大が見込まれています。

- 薬剤タイプ別では、パクリタキセルベースのバルーンが2025年の収益の78.45%を占め、シロリムス製剤は2031年にかけて9.32%のCAGRで成長する見込みです。

- コーティング技術別では、FreePacが2025年に39.70%のシェアを獲得しましたが、TransPacは予測期間中に9.45%のCAGRで成長すると予測されています。

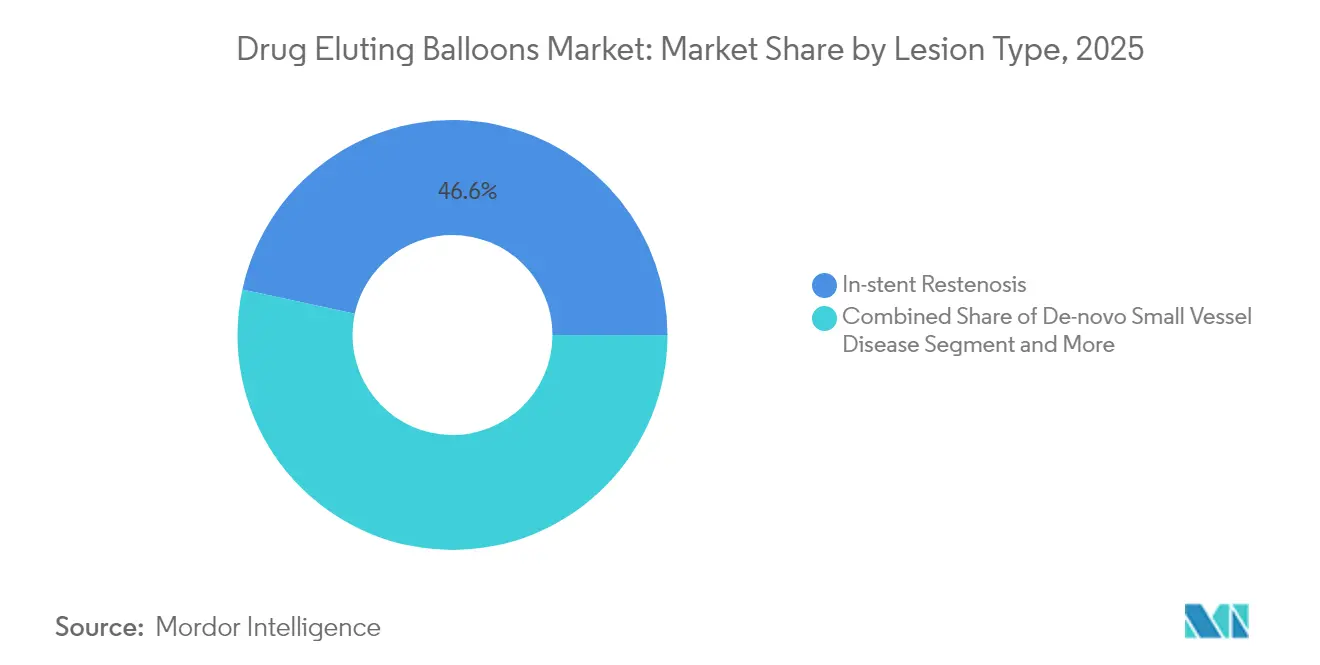

- 病変タイプ別では、ステント内再狭窄が2025年の症例の46.60%を占め、BTK病変は2031年にかけて最も高い8.64%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年の手術件数の48.75%を占め、ASCは2031年にかけて9.85%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の収益の42.10%を占め、アジア太平洋地域は予測期間中に最も高い10.05%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の薬剤溶出バルーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末梢動脈疾患および冠動脈疾患の有病率の増加 | +1.8% | 北米および欧州で最も高い影響を持つ世界規模 | 長期(4年以上) |

| 高齢化人口の増加と心血管リスク | +1.5% | 先進国市場に集中した世界規模 | 長期(4年以上) |

| シロリムスコーティングバルーンプラットフォームの採用増加 | +1.2% | APACが中心、北米および欧州への波及 | 中期(2〜4年) |

| 新規小血管PCIへの使用を支持する新たな臨床データ | +1.0% | 北米およびEU、APACへの拡大 | 中期(2〜4年) |

| 画期的な末梢DCBデバイスの規制迅速化 | +0.8% | 北米およびEUの規制管轄区域 | 短期(2年以内) |

| 病院コストを削減する日帰り血管内手術へのシフト | +0.9% | 北米およびEU、都市部APACでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

末梢動脈疾患および冠動脈疾患の有病率の増加

虚血性心疾患は依然として世界的に年齢標準化障害の主要な原因であり、人口増加が死亡率の改善を相殺するため、絶対的な症例数は増加し続けています。多枝病変が高齢でより多くの併存疾患を持つ患者に負担をかけるにつれ、臨床医は血管外傷を最小化し薬物療法を短縮する血行再建モダリティを必要としています。DEBは金属スキャフォールドを残さずに抗増殖薬を投与するため、蛇行または高度に石灰化したセグメントでの再介入リスクを低減し、薬剤溶出バルーン市場の採用が促進されます。歴史的に十分なサービスが提供されていなかったBTK疾患は、DEBが単純血管形成術に対して四肢温存の優位性を示すにつれ、特に恩恵を受けています。[1]出典:Amane Kozuki、「SELUTION SFA Japan Trial」、Journal of the American College of Cardiology、jacc.org

高齢化人口の増加と心血管リスク

65歳以上の患者は現在、経皮的インターベンションを受ける最も急速に成長するコホートを代表していますが、出血リスクが高く、長期の抗血小板療法への耐性が低いという特徴があります。DEBは永久インプラントなしで局所薬剤投与を可能にし、高齢者の安全優先事項に合致した短期抗血小板療法を実現します。冠動脈DEBを支持する日本の2023年コンセンサスは、急速に高齢化する地域がステントフリーアプローチをいかに迅速に正当化するかを示しています。[2]出典:日本心血管インターベンション治療学会、「薬剤コーティングバルーンに関する臨床専門家コンセンサス文書」、pmc.nih.gov 高齢者は石灰化した蛇行した解剖学的構造を呈することが多いため、デバイスの低プロファイルクロッシング能力がこの人口層における薬剤溶出バルーン市場の利用をさらに促進しています。

シロリムスコーティングバルーンプラットフォームの採用増加

シロリムスはパクリタキセルと比較して広い治療域と異なる抗増殖メカニズムを提供します。SELUTION SFA Japan試験などの試験では、大腿膝窩動脈疾患において12ヶ月時点で87.9%の一次開存率が報告され、臨床的信頼性が強化されました。独自のマイクロリザーバーおよび結晶性薬剤層技術は、管腔内薬剤曝露を持続させながら洗い流し耐性を改善し、パクリタキセルへの懸念が続く場合に医師に代替手段を提供します。CordisによるMedAllianceの11億米ドルの買収は、薬剤溶出バルーン市場のシロリムスプラットフォームへの勢いを促進する商業的可能性を強調しています。

新規小血管PCIへの使用を支持する新たな臨床データ

無作為化エビデンスは、DEBが3mm未満の血管においてコーティングなしバルーンと比較して標的病変不全が低く、ステントと同等の後期管腔獲得を達成することを示しています。新規症例の79.1%で観察された後期管腔拡大は、陽性の血管リモデリングを示唆し、ステントレスPCI戦略に関するガイドライン議論を促進しています。薬剤コーティングバルーンに関するアジア太平洋コンセンサスグループの第2報告書は、永久インプラントに関連する血栓症リスクと再狭窄合併症を低減するステントフリー代替手段としての役割を強調しています。小血管疾患は、臨床データが特定の解剖学的および患者サブセットにおいて薬剤溶出ステントに対する非劣性と潜在的な優位性を示すにつれ、拡大する適応症を代表しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究開発および商業化の高コスト | -1.2% | 新興市場へのアクセスに特に影響を与える世界規模 | 長期(4年以上) |

| パクリタキセル死亡率シグナルに関する安全性への懸念 | -0.8% | EU規制環境で最も高い影響を持つ世界規模 | 中期(2〜4年) |

| 膝下適応症に対する償還のギャップ | -0.9% | 北米およびEU、新興市場のカバレッジは限定的 | 中期(2〜4年) |

| 特殊賦形剤およびAPIへのサプライチェーン依存 | -0.6% | API製造拠点に集中したリスクを持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

研究開発および商業化の高コスト

薬剤溶出バルーンの開発には、臨床試験、規制申請、および製造インフラへの多大な投資が必要であり、市場参入の障壁を生み出し、競争の激しさを制限します。さらに、毒性試験と専用コーティング施設が必要であり、開発予算が1億米ドルを超える可能性があり、新規参入者を制限します。従来のステントとの比較有効性の義務付けにより追加コストが発生し、損益分岐点の閾値が上昇し、ポートフォリオの多様化が遅れます。中小企業は資産を大手企業にライセンスまたは売却することが多く、知的財産が集中し、薬剤溶出バルーン市場内の価格競争が抑制されます。下流では、プレミアム価格が臨床的ニーズにもかかわらずコスト重視のシステムへの普及を妨げています。

パクリタキセル死亡率シグナルに関する安全性への懸念

米国食品医薬品局(FDA)は2023年12月に累積エビデンスが過剰死亡率を確認しないと結論付けましたが、欧州の規制当局は引き続き強化された監視を続けており、一部の臨床医は依然として慎重な姿勢を保っています。[3]出典:食品医薬品局、「更新情報:パクリタキセルコーティングデバイスが死亡リスクを高める可能性は低い」、fda.gov このレガシーな認識は、境界線上の症例や追加の正当化を求める支払者の間での採用を遅らせています。この安全性シグナルは、パクリタキセルコーティングバルーンが以前は標準治療を代表していた臨床シナリオにおいて、シロリムスベースの代替品および薬剤溶出ステントの採用増加を促しました。このエピソードは、市販後シグナルが治療アルゴリズムを再形成し、薬剤溶出バルーン市場内の製品ミックスの軌跡を変える可能性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:末梢用途が数量成長を牽引

末梢薬剤溶出バルーンは2025年に58.30%の市場シェアを占め、血管の動きや外部圧迫によりステント留置が機械的課題に直面する大腿膝窩動脈および膝下用途における確立された臨床的有用性を反映しています。SELUTION SFA Japan試験における12ヶ月時点での87.9%の一次開存率の実証は、困難な解剖学的領域における末梢薬剤コーティングバルーンの有効性を強化しています。末梢手術は、初期のパクリタキセルデバイスが大腿膝窩動脈病変でデビューし、臨床医の親しみやすさを生み出したため、より大きなインストールベースを維持しています。しかし、新規および小血管エビデンスに支えられた冠動脈パイプラインは、償還の障壁が低下するにつれて収益格差を縮小するはずです。

冠動脈薬剤溶出バルーンは、2031年にかけて9.65%のCAGRで最も高い成長軌跡を示しており、拡大する臨床エビデンスと冠動脈ステント内再狭窄および小血管疾患への使用を正当化する最近のFDA承認によって牽引されています。腎臓・泌尿器用途を含むその他の製品は新興の機会を代表しており、2024年4月のAbbottのEsprit BTKシステムの承認は特殊な解剖学的用途に対する規制支援を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤タイプ別:シロリムスプラットフォームがパクリタキセルの優位性に挑戦

シロリムスベース製剤への移行は、2031年にかけて9.32%のCAGRで加速しており、臨床医が改善された安全性プロファイルと広い治療域を持つ代替品を求める中、2025年のパクリタキセルの78.45%の市場シェアに挑戦しています。CordisによるMedAllianceの11億米ドルの買収により、持続的なシロリムス放出のための独自のマイクロリザーバー薬剤送達を利用するSELUTION SLR技術がもたらされました。

デュアルドラッグおよび新規薬剤製剤は、単一薬剤プラットフォームの限界に対処する可能性のある実験的アプローチを代表していますが、臨床エビデンスは依然として限られています。パクリタキセルは確立された臨床データと製造規模によって優位性を維持していますが、FDAが過剰死亡リスクを否定するガイダンスにもかかわらず、最近の死亡率シグナルに続く安全性への懸念が医師の選好に影響し続けています。

コーティング技術別:イノベーションが競争上の差別化を促進

FreePacは先行者採用により2025年の収益の39.70%を獲得しましたが、TransPacの9.45%のCAGRは、微粒子損失を制限するより薄く均一な薬剤層に対するオペレーターの需要を反映しています。Boston ScientificのAGENT薬剤コーティングバルーンは、最適化された薬剤送達のために独自のTransPaxコーティング技術を利用し、薬剤溶出バルーンの中で最低薬剤用量と最良の急性移送性能を達成しています。EnduraCoatおよびその他の技術は、特定の臨床的課題に対処する薬剤保持、放出プロファイル、およびコーティング耐久性への差別化されたアプローチを通じて競争しています。FreePacは確立された製造規模と臨床的親しみやすさによって市場リーダーシップを維持していますが、優れた性能を提供する革新的なプラットフォームからの圧力に直面しています。

マイクロリザーバープラットフォームは、ポリマーマイクロデポと親水性バインダーを通じて同様の目標を追求しています。コーティング科学に関する強固な知的財産の蓄積は防御可能な堀を生み出し、薬剤溶出バルーン市場における競争ダイナミクスを形成しています。より洗練されたコーティングプラットフォームへの進化は、薬剤コーティングバルーン技術の成熟と、多様な手術シナリオにわたる予測可能で再現可能な結果に対する臨床的需要の増大を反映しています。

病変タイプ別:膝下用途が最も強い成長を示す

膝下病変は最も急速に成長する用途となる見込みで、2031年にかけて8.64%のCAGRで拡大すると予測されています。この成長は慢性四肢虚血を標的としており、従来の治療法が耐久性に限界を示し高い再介入率を必要とすることが多い状態です。ステント内再狭窄は2025年に46.60%の支配的な市場シェアを占めています。これは、特に再ステント留置が多層構造を生み出すことで問題を複雑にするシナリオにおいて、ステント不全の治療における薬剤コーティングバルーンへの確立された選好を強調しています。臨床エビデンスが薬剤溶出ステントに対する非劣性を示すにつれ、新規小血管疾患は特定の解剖学的状況における潜在的な優位性とともに注目を集めています。強固な臨床データと確立された償還経路に支えられた大腿膝窩動脈病変は、最大の末梢用途として際立っています。

JACCのポジションステートメントは、四肢喪失を防ぐための膝下血管内血行再建の重要な役割を強調しています。しかし、手術成功率は高いものの、創傷治癒の成功率が遅れているというパラドックスを指摘しています。2024年4月、AbbottのEsprit BTKエベロリムス溶出吸収性スキャフォールドシステムが承認を受け、注目すべき75%の有効性を示しました。これは、スキャフォールドを使用しない治療の44%の有効性と鮮明に対比し、困難な解剖学的状況をナビゲートする薬剤送達技術の可能性を浮き彫りにしています。膝下用途の急増は、長期にわたって限られた治療手段で十分なサービスを受けられなかった患者集団に対応することを目指した、切迫した臨床ニーズと技術の進歩の両方の証です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが成長を獲得

外来手術センター(ASC)は、同日退院プロトコルをサポートするコスト効率の高い外来モデルへの医療提供のシフトに牽引され、2031年にかけて9.85%のCAGRで最も高い成長率を示しています。病院は複雑な症例の紹介と高い手術件数により2025年に48.75%の支配的な市場シェアを維持していますが、ASCとの競争と価値に基づくケア要件からの利益率圧力を経験しています。薬剤コーティングバルーン手術がより低コストの環境に移行するにつれ、専門クリニックとオフィスベースの検査室は新たな市場機会を提示しており、技術による手術の簡素化と医療経済的圧力の両方を反映しています。

2025年のメディケア患者研究では、経皮的冠動脈インターベンション(PCI)の転帰を比較した結果、ASCと病院外来部門の間で30日間の有害事象率が同様であることが示されました。ASCは2023年までにこれらの手術の1.8%を実施し、以前の期間から大幅な成長を示しました。ASCは低い償還率にもかかわらず、運営コストの削減により優れた財務マージンを達成しています。薬剤コーティングバルーンは、永久インプラントの合併症を排除し術後モニタリングの必要性を低減することでASCの採用を支援し、同日退院プロトコルを簡素化しています。

地域分析

北米はFDAの画期的な冠動脈DEB承認とCMSのパススルー支払い創設に続き、2025年の収益の42.10%を生み出しました。これらは採用の二重障壁を共に排除しました。主要メーカーの存在、広範な試験インフラ、および確立されたASCネットワークが、安定しているが緩やかな将来の成長を支えています。

欧州は根付いた臨床的ノウハウを維持していますが、シロリムスプラットフォームが拡大するまで数量を抑制する可能性のある厳格なパクリタキセル監視に直面しています。ドイツとイタリアは手術のリーダーとして残り、南欧の予算重視のシステムは現代のステントに対するDEBのコスト効用を検討しています。

アジア太平洋地域は、高齢化人口動態と急速なカテーテル検査室の拡大が交差するにつれ、最も高い10.05%のCAGRを記録すると予測されています。より広い冠動脈使用を支持する日本の国家コンセンサス、中国の迅速な承認、およびインドの中産階級の需要の増加が、薬剤溶出バルーン市場にとって肥沃な土壌を共に生み出しています。MicroPortなどの地域メーカーが国内供給を強化し、普及を加速する価格競争を刺激しています。中東・アフリカと南米は合わせてより小さなベースラインを提供していますが、それぞれ湾岸協力会議諸国とブラジルで選択的な強みを示しています。インフラのアップグレードと民間セクターの心血管センターがアクセスを拡大していますが、償還の遅れと通貨の変動が近期の軌跡を緩和しています。

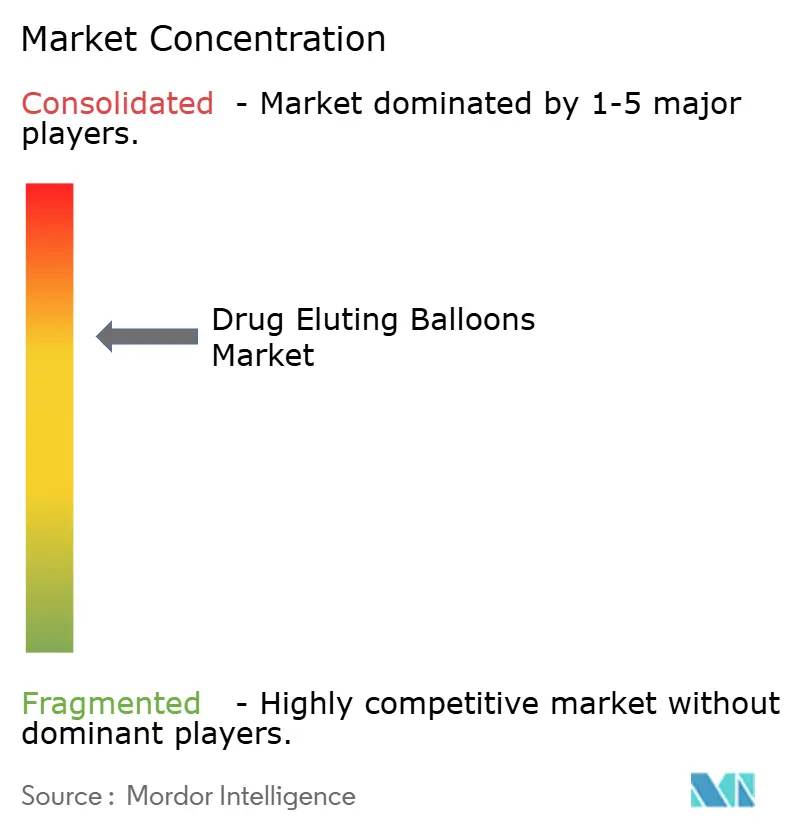

競争環境

薬剤溶出バルーン市場は中程度の統合を示しています。Medtronic、Boston Scientific、およびKoninklijke Philips N.V.は、統合された心血管ポートフォリオ、強力な販売代理店との関係、および深いデータセットを活用してシェアを確保しています。Boston ScientificのTransPac技術はAGENT冠動脈バルーンを支え、冠動脈フランチャイズのリーダーシップを強化しています。

CordisによるMedAllianceの11億米ドルの買収はマイクロリザーバーシロリムス送達を導入し、中規模の戦略的買収者からの競争激化を示しています。Teleflexによる2025年のBIOTRONIKの血管資産の買収は末梢ツールキットを拡大し、差別化への経路として継続的な無機的拡大を強調しています。

Concept Medical、Cardionovum、およびiVascularを含む新興企業は、再狭窄が起こりやすいセグメントを標的とした次世代賦形剤化学とデュアルドラッグペイロードに注力しています。コーティングポリマーに関する知的財産の深さがパートナーシップおよびライセンス交渉をますます左右しており、将来の薬剤溶出バルーン市場シェア競争を形成する上での研究開発の中心的役割を強調しています。

薬剤溶出バルーン業界リーダー

Boston Scientific Corporation

Becton, Dickson and Company

Terumo Corporation

Koninklijke Philips N.V.

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Cordisは、シロリムスバルーンの5年間の実世界アウトカムを収集するために10,000人の患者を対象としたSELUTION世界冠動脈レジストリを開始しました。

- 2025年2月:MicroPortは、一次冠動脈分岐病変を標的とするFirelimusラパマイシン薬剤溶出バルーンの中国承認を取得しました。

- 2024年3月:Boston Scientificは、冠動脈ステント内再狭窄の治療のためのAGENT薬剤コーティングバルーンについて米国FDAの認可を受けました。

世界の薬剤溶出バルーン市場レポートの範囲

薬剤溶出バルーンは、標的血管に薬剤を溶出するために使用される半コンプライアント血管形成術バルーンです。薬剤溶出バルーンはコーティングされている場合とコーティングされていない場合があります。

薬剤溶出バルーン市場は、製品別(冠動脈薬剤溶出バルーン、末梢薬剤溶出バルーン、およびその他の製品(腎臓・泌尿器))、技術別(FreePac、TransPac、EnduraCoat、およびその他の技術)、エンドユーザー別(病院、外来手術センター、およびその他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、および南米)にセグメント化されています。レポートは17の異なる国の推定市場規模とトレンドも提供しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 冠動脈薬剤溶出バルーン |

| 末梢薬剤溶出バルーン |

| その他の製品(腎臓・泌尿器) |

| パクリタキセルベースのバルーン |

| シロリムスベースのバルーン |

| デュアルドラッグ・新規薬剤 |

| FreePac |

| TransPac |

| EnduraCoat |

| その他の技術 |

| ステント内再狭窄 |

| 新規小血管疾患 |

| 大腿膝窩動脈病変 |

| 膝下病変 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 冠動脈薬剤溶出バルーン | |

| 末梢薬剤溶出バルーン | ||

| その他の製品(腎臓・泌尿器) | ||

| 薬剤タイプ別 | パクリタキセルベースのバルーン | |

| シロリムスベースのバルーン | ||

| デュアルドラッグ・新規薬剤 | ||

| コーティング技術別 | FreePac | |

| TransPac | ||

| EnduraCoat | ||

| その他の技術 | ||

| 病変タイプ別 | ステント内再狭窄 | |

| 新規小血管疾患 | ||

| 大腿膝窩動脈病変 | ||

| 膝下病変 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの薬剤溶出バルーン市場の予測値は?

市場は2026年〜2031年にかけて8.07%のCAGRに支えられ、2031年に12億6,000万米ドルに達すると予測されています。

最も急速に成長しているバルーン薬剤タイプは何ですか?

シロリムスベースのバルーンは9.32%のCAGRで拡大し、パクリタキセルの代替品を上回ると予想されています。

外来手術センターが薬剤溶出バルーンにとって重要な理由は何ですか?

DEBは埋め込まれた金属なしで同日退院を可能にし、ASCのコストモデルと整合し、この環境での9.85%のCAGRを牽引しています。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は、高齢化人口、規制の加速、およびカテーテル検査室の拡大に牽引され、10.05%のCAGRを記録すると予測されています。

最近のFDA承認は冠動脈用途にどのような影響を与えましたか?

2024年のAGENT認可はDEBを冠動脈ステント内再狭窄に対して正当化し、償還を解放し米国での採用を加速しました。

BTK薬剤コーティングバルーンの普及を抑制する要因は何ですか?

限られた償還の明確性と特殊デバイスの高コストが、説得力のある臨床的ニーズにもかかわらず成長を抑制しています。

最終更新日: