ガスタービン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

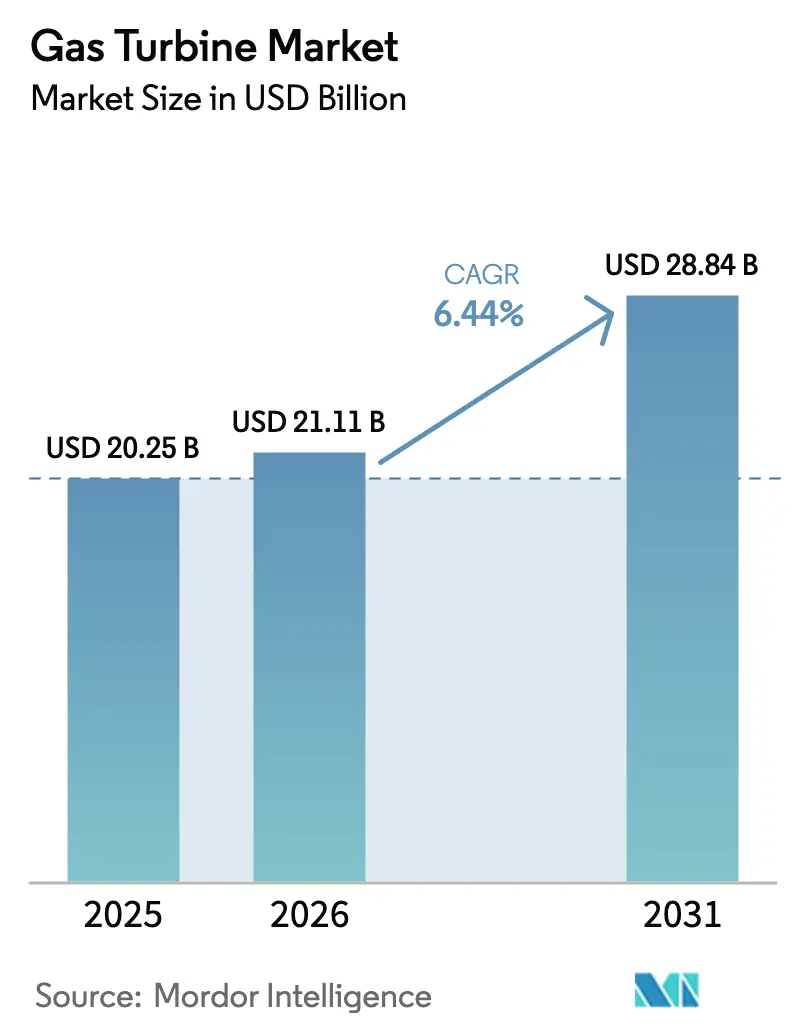

| 市場規模 (2026) | 21.11 十億米ドル |

| 市場規模 (2031) | 28.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガスタービン市場分析

ガスタービン市場規模は、2025年の202億5,000万米ドル、2026年の211億1,000万米ドルから2031年までに288億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.44%を記録する見込みである。

アジア太平洋地域の電力会社が石炭からガスへの転換を進め、石油化学コンプレックスが設計段階からコジェネレーションを組み込み、島嶼グリッドが長期的な許認可手続きを回避できるモバイルエアロデリバティブ設備を採用するなど、構造的な変化が需要を加速させている。水素対応義務化も代替燃料を燃焼できるタービンへの調達を誘導しており、OEMはデジタルツインの導入を拡大することで効率を2%~3%向上させている。競争戦略は現在、100%水素燃焼の認証取得、高温ガス経路部品のリードタイム短縮、継続的な収益を確保する長期サービス契約の拡大を中心に展開されている。これらのトレンドは、規制緩和市場においてバッテリーストレージがピーク対応資産に挑戦する中でも、持続的な設備増強を支えている。

主要レポートのポイント

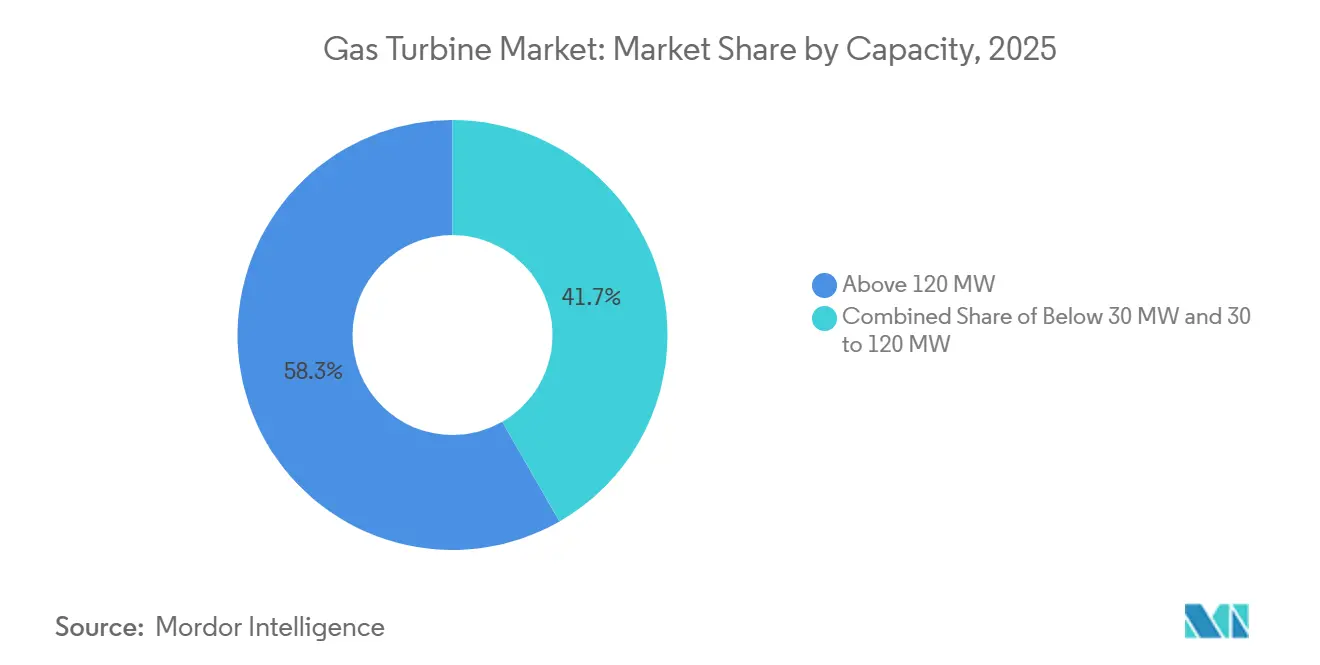

- 容量別では、120MW超セグメントが2025年のガスタービン市場シェアの58.3%を占めてトップとなり、30MW~120MWの帯域は2031年までに6.8%のCAGRで拡大する見込みである。

- 運転サイクル別では、コンバインドサイクル発電所が2025年の設置件数の74.9%を占め、2031年まで7%のCAGRを記録すると予測されている。

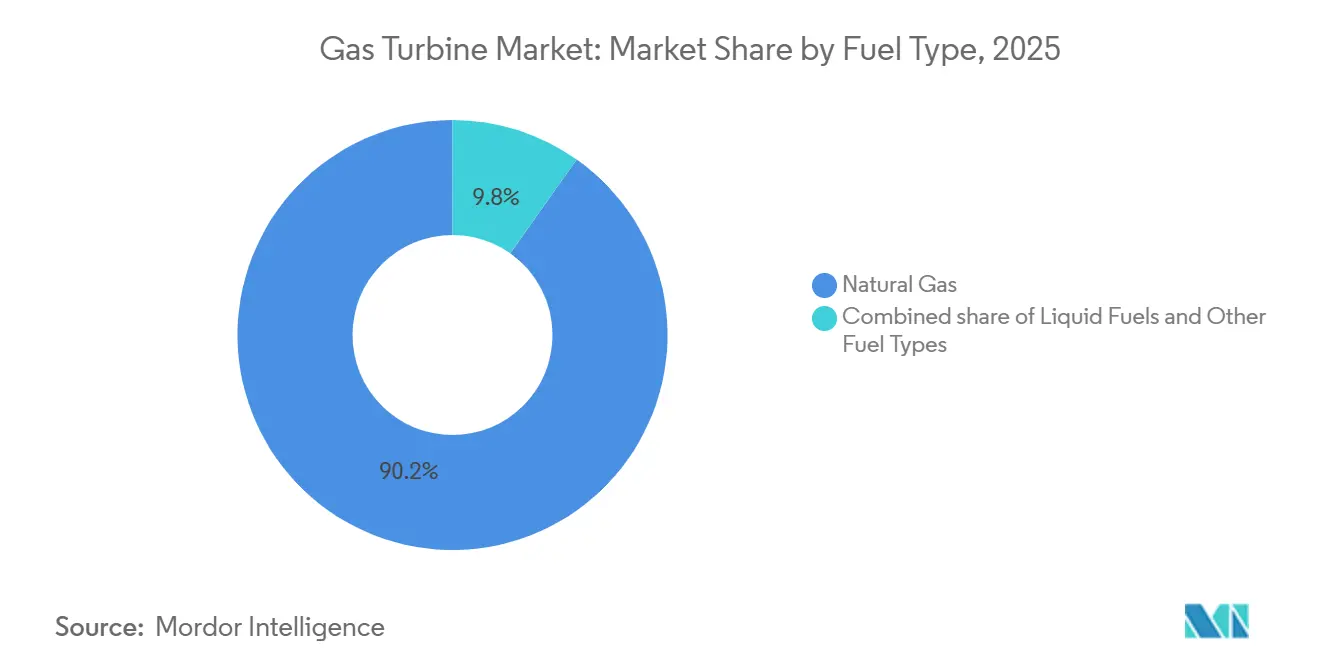

- 燃料タイプ別では、天然ガスが2025年のガスタービン市場規模の90.2%のシェアを獲得し、水素およびその他の代替燃料は2026年から2031年にかけて年率16.1%で増加する見込みである。

- エンドユーザー別では、発電が2025年の合計の69.8%を占め、同セクターは年率6.9%で拡大している。

- 地域別では、アジア太平洋が2025年の収益の59.5%を占め、世界最速となる7.3%のCAGRで成長している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガスタービン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における石炭からガスへの転換が電力会社の発注を加速 | +1.8% | APACコア(中国、インド、ASEAN)、南アジアへの波及 | 中期(2~4年) |

| 東南アジアにおけるLNG連動型島嶼グリッドがモバイルエアロデリバティブ需要を牽引 | +1.2% | 東南アジア、カリブ海、太平洋諸島 | 短期(2年以内) |

| 中東における石油化学コジェネレーションの建設拡大 | +1.5% | 中東(サウジアラビア、UAE、カタール)、北アフリカ | 中期(2~4年) |

| カリブ海におけるエアロデリバティブ設備の災害救援リース急増 | +0.7% | カリブ海、中央アメリカ、災害リスクの高い沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における石炭からガスへの転換が電力会社の発注を加速

石炭からガスへの大規模転換がタービン調達の記録的な増加を牽引している。マレーシアは2024年に1,400MWのコンバインドサイクル契約を締結し、ベトナムは2025年に2,700MW超のLNG発電設備を稼働させた。中国は2025年に断続的な再生可能エネルギーを補完するため12GWの新規ガス設備を承認し、国内OEMが受注の大半を獲得した。タイは水素対応ユニット(30%混焼対応)を指定した5,300MWの枠組み協定に署名した。シンガポールは2025年に670MWの水素対応発電所を稼働させ、都市国家の脱炭素化経路を強化した。[1]編集委員会、「水素対応タービンが普及を加速」、ft.com

東南アジアにおけるLNG連動型島嶼グリッドがモバイルエアロデリバティブ需要を牽引

島嶼グリッドは高額な固定インフラを回避するため、モバイルエアロデリバティブ設備を急速に導入している。バハマは2024年にTM2500ユニット4基を72時間以内の再展開条項付きリースで調達し、ハリケーン後の電力供給を回復した。インドネシアのPLNは2025年に分散した鉱業・農産物加工拠点向けに同様のユニット20基を発注した。プエルトリコおよびカリブ海諸国は、レンタル・燃料ロジスティクス・O&Mを単一契約に統合した複数年リースプールを採用し、導入期間を3年から1年未満に短縮した。

中東における石油化学コジェネレーションの建設拡大

グリーンフィールドの石油化学コンプレックスは当初からコジェネレーションを組み込んでいる。Saudi Aramcoは2024年にSATORPで475MWの設備を追加し、85%のCHP効率を達成した。ADNOCは2025年に25年間のトーリング構造のもとで蒸気と電力を供給するため1,200MWのタービンを発注した。Qatar EnergyのノースフィールドLNG拡張プロジェクトは、技術リスクを分散し納期を短縮するマルチOEM調達モデルを採用した。

カリブ海におけるエアロデリバティブ設備の災害救援リース急増

気候変動に起因する停電により、24時間以内の動員が調達の前提条件となっている。プエルトリコは2024年に360MWのエアロデリバティブタービンを、2日以内に近隣の島々へ再展開できる条項付き契約でリースした。バハマとドミニカ共和国は地域的な「タービン共有プール」を構築し、ハイチは2025年に世界銀行支援のリースで80MWの設備を回復した。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウクライナ戦争後のガス価格変動がEUプロジェクトを抑制 | -0.9% | 欧州(ドイツ、英国、イタリア、スペイン)、東欧 | 中期(2~4年) |

| ユーティリティ規模のバッテリーストレージがピーキングタービンを代替(米国・オーストラリア) | -1.1% | 北米(米国、カナダ)、オーストラリア、一部EU市場 | 短期(2年以内) |

| EU分類基準に基づくESG主導の資金調達制限 | -0.6% | 欧州連合、英国、世界の一部機関投資家 | 長期(4年以上) |

| 大型フレームの高温ガス経路部品向けスーパーアロイのサプライチェーン不足 | -0.8% | 世界全体、特に北米と欧州で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ウクライナ戦争後のガス価格変動がEUプロジェクトを抑制

持続的なガス価格の変動がプロジェクト経済性を悪化させている。ドイツのRWEは2024年に1,800MWのプロジェクトを延期し、イタリアのEnelは1MWh当たり80ユーロを超えるPPAの確保に失敗した後、2025年に1,200MWの発電所を撤退した。スペインは資本をバッテリーに振り向け、英国の容量市場は輸入増加に伴い低価格で清算された。

EU分類基準に基づくESG主導の資金調達制限

欧州投資銀行は2024年に排出量基準を満たさないとして23億ユーロのガスプロジェクトを却下し、ドイツのKfWは2025年に炭素回収のコミットメントなしに9億ユーロの融資から撤退した。[2]欧州投資銀行、「2024年次報告書」、eib.org機関投資家の60%が現在、未処理ガスを除外しており、利用可能な資本プールが150億ポンド削減されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模ユニットがモジュール型需要を獲得

30MW~120MWの中規模タービンは、複数年にわたる許認可を回避するモジュール型プロジェクトへの需要を反映し、2031年まで6.8%のCAGRで最速の成長を記録した。120MW超の機器は依然として2025年の設置件数の58.3%を占めているが、系統接続のボトルネックと環境審査が新規発注を抑制している。30MW~120MWのガスタービン市場規模は、東南アジアにおける迅速承認に支えられ、2031年までに180億米ドルを超えると予想される。フィリピンの100MW未満の発電所に対する9ヶ月の許認可ウィンドウなど、規制上の迅速承認制度がこの勢いを裏付けている。

プロジェクトスポンサーは段階的な拡張に中規模設備を好む。GEのLM6000は2024年に12ヶ月の納期を理由に18件の受注を獲得した。[3]GE Vernova、「2024年投資家向けプレゼンテーション」、ge.comSiemens EnergyのSGT-400はカリブ海の災害救援セグメント全体で緊急バックアップとして引き続き優位を保っている。大型フレームの開発はアジア太平洋で依然として進行しているが、デベロッパーは建設リスクを軽減し資金調達のマイルストーンに合わせるため、設備を複数の120MWブロックに分割する傾向が強まっている。

注記: 各セグメントのシェアはレポート購入後に入手可能

運転サイクル別:コンバインドサイクルが効率競争を支配

コンバインドサイクル発電所は2025年のガスタービン市場シェアの74.9%を占め、2031年まで7%のCAGRで成長すると予測されている。コンバインドサイクル構成に帰属するガスタービン市場規模は、事業者が63%の正味電気効率ベンチマークを追求する中、2026年から2031年にかけて210億米ドルを追加する見込みである。[4]Siemens Energy、「2024年技術白書」、siemens-energy.comシンプルサイクル機器はピーキングおよびアンシラリーサービス市場で価値を保っているが、バッテリーが周波数調整収益を獲得するにつれてそのシェアは低下している。

タービンと海水淡水化の組み合わせが中東でコンバインドサイクルの経済性を強化している。UAEの2,400MWハッサン発電所は発電と1日1億2,000万ガロンの水生産を組み合わせ、スタンドアロンの逆浸透方式と比較して水コストを半減させた。アジア開発銀行などの優遇融資機関は現在、2億米ドルを超えるガス発電融資の条件としてISO 50001認証を採用しており、高効率設計のさらなる標準化を促進している。

燃料タイプ別:水素混焼が市場ダイナミクスを再形成

天然ガスは2025年に90.2%のシェアを維持したが、水素、バイオガス、RNGはあらゆる燃料カテゴリーの中で最速となる16.1%のCAGRで拡大している。OEMが完全水素認証を競う中、水素対応機器のガスタービン市場規模は2031年までに140億米ドルに達すると予測されている。GE Vernovaの7HA.03は2024年にオハイオ州で100%水素燃焼を達成し、Siemens Energyは2025年にドイツとオランダで水素対応ユニット8基を受注した。

液体燃料は、パイプラインガスが実用的でない遠隔地やオフショアの環境において引き続き不可欠である。Baker Hughesのデュアル燃料NovaLT12は迅速な燃料切り替えを可能にし、掘削・鉱業オペレーションの耐障害性を確保している。EU再生可能エネルギー指令IIIは2030年までにタービン燃料に5%の再生可能エネルギー含有量を義務付けており、農業地域でのバイオガス採用を促進する可能性が高い。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:石油・ガスが随伴ガスを収益化

発電が2025年の需要の69.8%を吸収したが、石油・ガスセクターは随伴ガスを収益化しディーゼル消費を削減するためコジェネレーションユニットを導入するスウィングバイヤーである。サウジアラビアのジャフラフ田でのBaker Hughesタービンは2024年にディーゼルを代替することで年間8,500万米ドルを節約した。ExxonMobilのガイアナ沖合プロジェクトはLM2500ユニットを展開してフレアガスを回収し、オーストラリアのShellのPrelude FLNGはSGT-400タービンを設置した後に排出量を40%削減した。

データセンターや化学品などの産業ユーザーはエネルギー安全保障のためにオンサイト発電を採用している。MicrosoftとGoogleはそれぞれ2024年に再生可能天然ガス混焼に対応した分散型タービンを発注しており、需要の多様化を裏付けている。

地域分析

アジア太平洋は2025年に世界収益の59.5%を生み出し、2031年まで7.3%のCAGRで拡大してガスタービン市場でのリードを確固たるものにする見込みである。中国は2025年に12GWの新規ガス設備を承認し、国内OEMが受注の70%を獲得した。インドは2030年までに25GWの追加を計画しており、高付加価値部品の現地化を進める合弁事業を奨励している。東南アジア全体で合計14GWのLNG発電パイプラインが多国間融資支援を受けて2028年以前に建設に入る予定である。

北米市場の成長はデータセンターのバックアップ電源、LNG輸出コジェネレーション、水素パイロットに集中している。米国は2024年に4.8GWを追加し、メキシコは2025年に2.4GWのコンバインドサイクル契約を締結した。カナダのLNG Canadaプロジェクトは液化のためにGEタービン1.2GWに依存しており、エネルギー輸出におけるガス発電の役割を浮き彫りにしている。2025年以降の米国環境保護庁の厳格な排出基準により、選択触媒還元システムの設置が必要となり、資本コストが8%上昇する。欧州はガス価格の変動とESG資金調達制限による逆風に直面している。ドイツとスペインは2024年にコンバインドサイクルプロジェクトを延期し、英国は脱炭素化目標を達成するために水素対応ユニットを選択した。南欧はバッテリーストレージの承認を加速させ、ガスピーカーの見通しを縮小させた。

中東・アフリカ市場は石油化学コジェネレーションと水・電力複合プロジェクトによって牽引されている。サウジアラビアは2024年に3.8GWを稼働させ、エジプトは2024年にアフリカ最大の単一タービン発注として4.8GWを発注した。南アフリカはアフリカ開発銀行の支援を受けてエアロデリバティブピーカーのパイロットを実施し、石炭依存グリッドを安定化させている。南米は2025年に収益の5%を獲得し、水力発電の変動を補うためにタービンを活用している。ブラジルとチリでは再生可能エネルギー統合ロードマップに沿ったピーカー設置が見られる。

規制環境

米国では、2026年1月に米国環境保護庁(EPA)が定置式燃焼タービンおよび定置式ガスタービンに関する新規発生源実施基準(NSPS)の改正案(40 CFR Part 60, subpart KKKKa)を最終決定し、2026年1月15日に発効したことで、新設および改造ガスタービン設備の排出規制が強化された。この規則は2024年12月13日以降に建設、改造、または再建された施設に適用され、最良排出削減システムに基づくNOX要件を定めており、ほとんどのタービンには燃焼制御が、特定のサブカテゴリには選択的触媒還元が求められる。これにより、OEM認証済み排出パッケージおよび関連する許認可書類の重要性が高まっている。

欧州では、産業排出指令2.0(指令2024/1785による改正)が2024年8月4日に発効し、産業排出規制の枠組みが強化され、燃焼発生源への監視が強まった。加盟国は改正指令を2026年7月1日までに国内法へ移管しなければならず、これによりアップグレードキット、モニタリングソリューション、高効率構成への需要を押し上げるコンプライアンス期限が生じている。これらの変化は、排出性能に連動した許認可更新や資金調達審査にも影響を及ぼしている。

競争環境

世界の大手OEM5社が2025年の収益の68%を支配しているが、地域メーカーはアジア太平洋地域の現地調達規制を満たすことでシェアを拡大している。水素対応は現在、競争上の同等性を定義する要素となっている。GEのHAシリーズは2024年に100%水素認証を取得し、Siemens Energyは75%混焼閾値を達成し、Mitsubishi Powerは2027年までの完全水素燃焼を目標としている。デジタルツインアプリケーションは強制停止を30%削減し、機器マージンが圧縮される中で防御可能なサービス収益を生み出している。

ホワイトスペースのイノベーションはマイクログリッド、ディーゼルから転換するオフショアプラットフォーム、災害救援リースプールに焦点を当てている。Solar TurbinesやCapstone Green Energyなどのニッチプレーヤーは、高速起動マイクロタービンで10MW未満の機会を活用している。特許出願は戦略的方向性を裏付けており、2024年にはGEが水素燃焼で14件、Siemensが積層造形で9件、Mitsubishiがアンモニア混焼で6件の特許を出願した。

ガスタービン業界リーダー

Mitsubishi Heavy Industries Ltd

General Electric Company

Siemens Energy AG

Rolls-Royce Holdings plc(エアロデリバティブ)

Ansaldo Energia SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

燃料柔軟性のある燃焼技術と代替燃料認証は、従来型天然ガスを超えて稼働できるタービンに向けた改修および新設の道筋を生み出している。2026年3月、GE VernovaとIHIは専用試験施設においてフルスケールのFクラスガスタービンで100%アンモニア燃焼を実証し、発電および産業用途におけるアンモニア混焼ロードマップに技術的な裏付けを加えた。舶用・洋上分野では、Baker Hughesが2026年6月にNovaLT 16ガスタービンについて天然ガスおよび最大100%水素での舶用推進運転に対するRINA型式承認を取得し、燃料転換とコンプライアンスが調達要件となる分野での対象機器・サービス範囲を拡大した。

サプライチェーンの能力増強とリードタイム短縮も機会領域の一つである。プロジェクト開発者や非電力事業者の購入者がより迅速な納入とモジュール化された施工を求める中、GE Vernovaが2026年半ばまでに年間生産能力20GWを目標とするなど、OEMの生産量拡大の動きは、工場組立式アエロデリバティブパッケージにおける空白領域を支え、中規模ブロックの迅速化、および設置済み設備の出力・効率を改善する近代化プログラムを後押ししている。代替燃料の実証やアップグレード活動が排出基準の厳格化とともに増加する中、運用事業者は資産を水素対応仕様に適合させることで、継続的なMROおよびアップグレード収益を拡大する余地を広げている。

最近の業界動向

- 2026年7月:Siemens Energyは、オマーンのMisfahおよびDuqmコンバインドサイクル発電所向けに、Fクラスガスタービン6基を含む技術供給に合意し、総容量は約2.6GWとなる。この受注は、大型フレーム式コンバインドサイクルプロジェクトが送電網拡張プログラムにおいて引き続き重要な役割を果たしていることを示しており、OEMにとって長期サイクルの機器・長期サービス機会を支えるものである。

- 2026年6月:GE Vernovaは、Genera PRが管理するプエルトリコの発電所向けに、LM2500 XPRESSアエロデリバティブガスタービンパッケージ6基をRG Engineeringから受注した。この契約は、制約のある送電網を安定化させるために使用されるモジュール式で迅速に展開可能なパッケージへの需要を浮き彫りにし、アフターマーケットサービスを支えるアエロデリバティブ設置基盤を拡大している。

- 2024年2月:GE Vernovaは、オハイオ州における7HA.03ガスタービンで100%水素燃焼を完了した。この節目は、水素対応調達に向けたOEM認定資格を強化し、大型フレーム設備全体でより高い水素混合比に関する開発・試験活動を加速させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、世界中の主要エンドユーザーが使用する産業用ガスタービンから生じる収益を追跡しており、新設・更新向けに販売された機器と、設置済み設備に関連するサービス活動を対象としている。

対象外範囲:航空専用タービン、1MW未満のマイクロタービン、蒸気タービンや風力タービンなどガスタービン以外の技術は除外している。

セグメンテーション概要

- 容量別

- 30MW未満

- 30MW~120MW

- 120MW超

- タイプ別

- コンバインドサイクル

- シンプル/オープンサイクル

- コジェネレーション/CHP

- 燃料タイプ別

- 天然ガス

- 液体燃料(ディーゼル/灯油/LPG)

- その他燃料タイプ(水素、バイオガス)

- エンドユーザー産業別

- 電力

- 石油・ガス

- その他エンドユーザー産業(産業用、船舶用)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場マップの構築、現実的な範囲の設定、モデル確定前の主要需要シグナルの裏付けに使用された。国際エネルギー機関、米国エネルギー情報局、世界銀行、UN Comtradeデータベースなど、公的なインフラ・エネルギーデータセットを活用し、電力需要、燃料動向、国境を越えた機器フローの把握に役立てた。

これらのシグナルを市場金額に変換するため、企業の年次報告書、投資家向けプレゼンテーション、受注パイプライン、稼働停止、設備増設について論じる信頼性の高い業界・団体刊行物も確認した。可能な場合は、特許データベースおよび出荷ベースの輸出入データセットを参照し、地域別の技術活動と貿易強度を相互検証した。これらの情報源は例示にすぎず、作業中のデータ収集、検証、確認には他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、公開データで得られた知見を検証し、価格設定、典型的なプロジェクトの時間軸、サービス付帯パターンに関するギャップを埋めるために実施された。APAC、EMEA、南北アメリカ全域のOEM関連関係者、プロジェクト開発者、EPC側専門家、運用事業者、サービスエコシステム参加者と対話し、前提が大きく変動した場合には追加確認を行った。

回答は役割ごとに比較され、設備運用事業者や調達側の見解が供給側の視点と照らし合わされた上で、入力データは単一のモデル範囲へと統一化された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | APAC:50% |

| ミドルティア:41% | 機能/部門責任者:28% | EMEA:30% |

| 小規模プレーヤー:21% | マネージャー:58% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定はトップダウンとボトムアップの両方の論理を用いて構築され、まず電力・産業需要指標を用いて対象となるタービン・サービス支出を再構築し、その後、合計値を供給側および設備側の概算と照合した。トップダウン構築では、地域別の発電容量増加、ガス火力発電の動向、産業能力サイクルを予想されるタービン導入と結び付け、その後、容量とサイクルに応じた現実的な構成比と価格帯を適用した。

モデルの妥当性を確保するため、サンプリングされたユニット活動と典型的な平均販売価格帯を用いた選択的なボトムアップ検証を行い、続いて設置済み設備と保守間隔に連動したサービス収益推定を実施した。追跡した入力データには、計画・発表済みのガス発電容量増設、廃止・更新率、コンバインドサイクルとオープンサイクルの構成比、ディスパッチ経済性に影響を与えるガス価格・供給安定性シグナル、稼働停止頻度と長期サービス契約に連動したサービス比率が含まれる。予測は新設タイミングと更新サイクルに関するシナリオ分析を用いて作成され、その後、一過性のプロジェクト急増が実行率を過大評価しないよう、トレンド連続性チェックを用いて平滑化された。

データ検証と更新サイクル

算出結果は、暗示されるユニット数量、平均価格、サービス比率が、容量増設や設置基盤の成長といった独立した需要シグナルと整合しているかを確認することで検証された。ある地域で異常な急変が見られた場合、プロジェクト遅延、通貨換算のタイミング、構成比の変化に関する前提を再確認し、乖離が解消されない場合には情報源に再度連絡を取った。

最終承認前に、モデルは複数段階のアナリストレビューを経て、前提、計算上の連関、セグメント合計が調整され、合計値が一致し、年ごとの変化に明確な理由があることが確認される。本レポートは毎年更新され、政策転換、大型プロジェクトの中止、ガスから電力への経済性の大きな変化などの重大な出来事が発生した際には、随時更新が行われる。納品直前には最終レビューが実施され、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの世界ガスタービン市場推計と他の公表推計との比較

ガスタービンの公表市場規模はしばしば一致しないが、これは対象範囲の線引きが異なり、各発行元が価格、通貨、および何を経常収益とみなすかについて独自の時期設定を選択しているためである。2つの推計が同じラベルを使用していても、含まれるタービンの種類やサービスの扱いによって合計額に無視できない差が生じ得る。

主な差は、サービス収益と非産業用タービン需要が計上されているかどうか、そして受注動向が変化した際に価格前提がどれだけ迅速に更新されるかにある。Mordor Intelligenceのモデルでは、合計は産業用ガスタービンの販売に、設置済み設備に連動したMROを加えたものに限定されており、航空関連需要や隣接するタービン技術によって数値が過大にならないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.11 B (2026) | |

| 総合コンサルティング会社A | USD 24.70 B (2026) | 産業用とアエロデリバティブ需要を業種横断で混合し得るより広範なタービン全体を対象としており、公表された合計において機器のみの収益とサービスを含む収益が明確に区別されていない。 |

| 業界出版社B | USD 19.56 B (2024) | より早い基準年を起点とし、成長率が低めの経路を適用しており、MROが含まれているかどうかについての明確性が限定的であるため、サービスを含む合計値と比較して開始値が低くなる可能性がある。 |

表中の差異は、主に何が計上され、いつ計上されるか、特にサービス付帯とタービンの種類の対象範囲に関する違いによって説明される。設置基盤に連動したサービスと容量に基づくユニット需要を含め、要因を明示的に保つことで、得られる基準値は再現可能な入力データにさかのぼることができ、状況が変化した際には段階的に見直すことができる。

レポートで回答される主要な質問

世界のガスタービン市場の現在の価値はいくらか?

2026年に211億1,000万米ドルであり、2031年まで6.44%のCAGRで成長する見込みである。

2031年までガスタービンの需要をリードする地域はどこか?

アジア太平洋が2025年収益の59.5%を占め、予測CAGRは7.3%で首位を維持している。

水素対応タービンセグメントはどのくらいの速さで成長しているか?

水素を含む代替燃料は2026年から2031年にかけて16.1%のCAGRで拡大している。

コンバインドサイクル構成が好まれる理由は何か?

最大63%の正味効率を実現し、燃料コストと排出量を削減することで、2031年まで7%のCAGRを牽引している。

最も急速に拡大している容量帯はどれか?

31MW~120MWのタービンはモジュール展開の優位性により6.8%のCAGRで最速の成長を示している。

最終更新日: