北米ガスタービン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

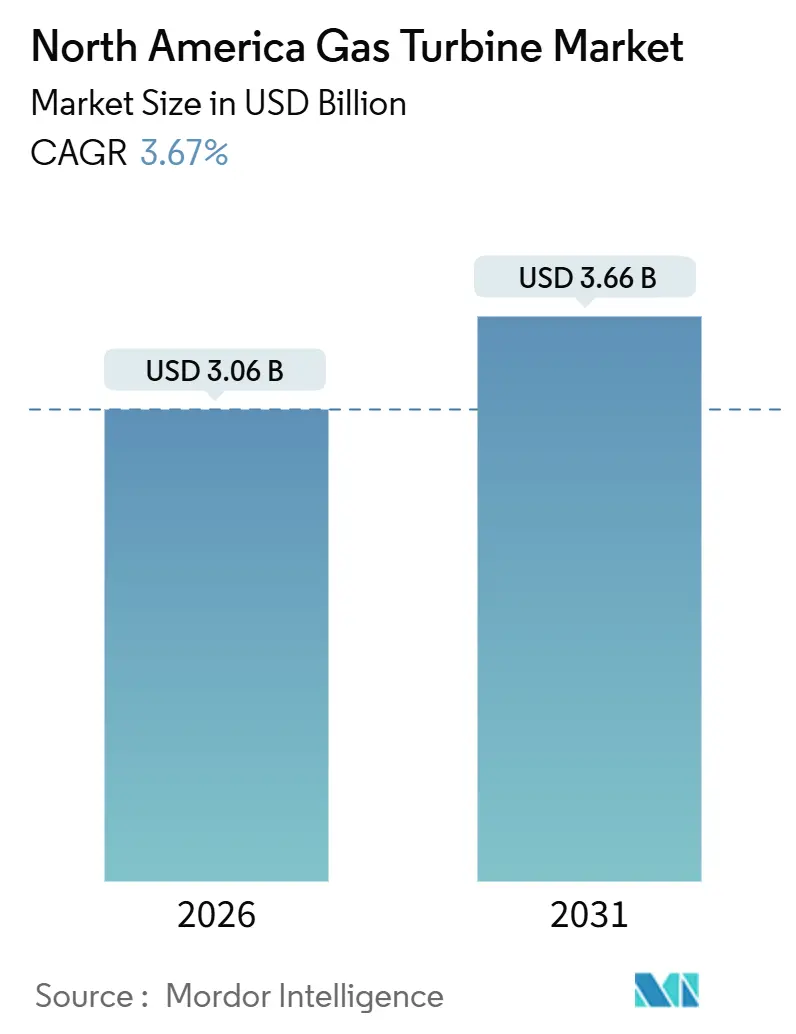

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 3.66 十億米ドル |

| 成長率 (2026 - 2031) | 3.67% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ガスタービン市場分析

北米ガスタービン市場規模は2026年にUSD 30億6,000万と推計され、予測期間(2026年~2031年)中に年平均成長率3.67%で成長し、2031年にはUSD 36億6,000万に達する見込みです。

電力会社および独立系発電事業者は、ベースロード運用から再生可能エネルギーの変動を補完しデータセンターの稼働継続を保護するための急速応答型の役割へと転換しています。豊富なシェールガス産出により、2025年のヘンリーハブ価格はMMBtuあたりUSD 3.22近辺に留まり、液体代替燃料に対する決定的な燃料コスト優位性を維持し、コンバインドサイクルの経済性を支えています。[1]米国エネルギー情報局、「短期エネルギー見通し」、eia.gov インフレ削減法(IRA)第45V条の水素製造税額控除は、水素混焼認定タービンへの先行受注をすでに促進しています。[2]米国エネルギー省、「インフレ削減法ガイドブック」、energy.gov 一方、蓄電池コストの低下により、OEM各社はピーカー経済性の改善、デジタルツイン分析の統合、およびサイクル効率改善の認証取得を急いでいます。さらに、大型ニッケル合金鍛造品のサプライチェーン上のボトルネックが、重厚級フレームの納期を長期化させており、購買側はフェーズ施工が可能なモジュール型エアロデリバティブモデルを選好する傾向が強まっています。

レポートの主要な知見

- 運転サイクル別では、コンバインドサイクルユニットが2025年の北米ガスタービン市場シェアの71.1%を占め、シンプルサイクル設備は2031年にかけて年平均成長率5.3%で拡大しています。

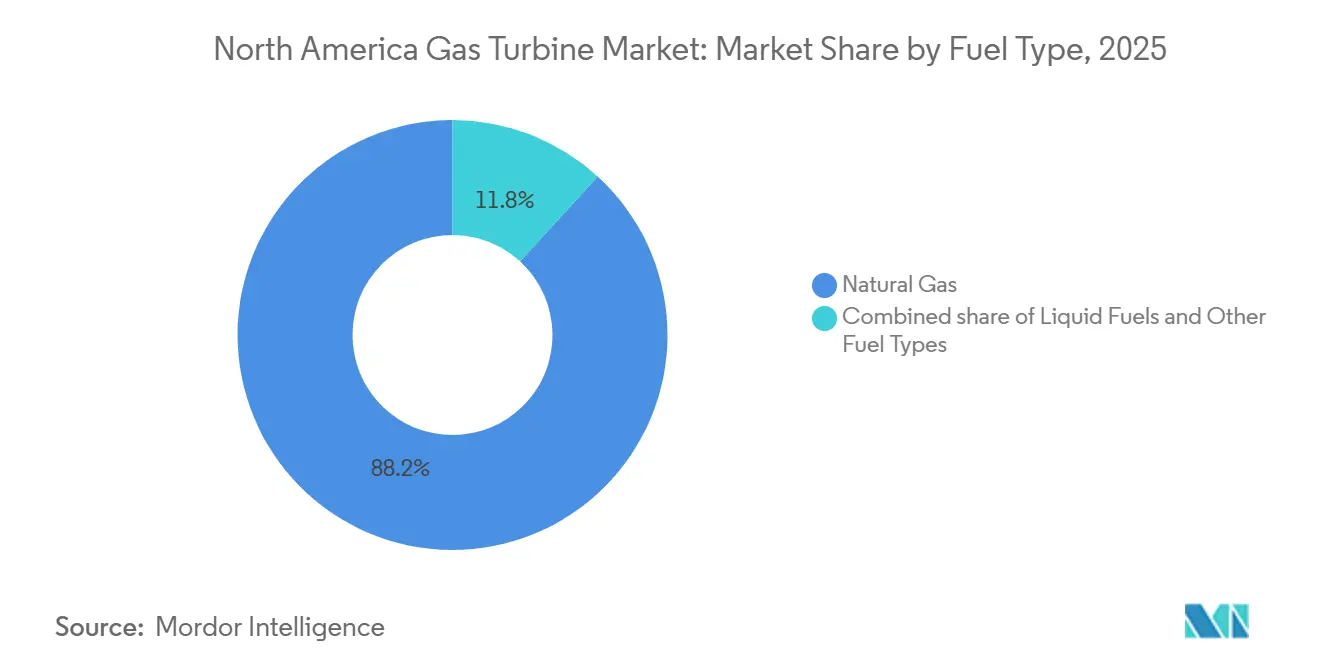

- 燃料タイプ別では、天然ガスが2025年の北米ガスタービン市場規模の88.2%を占め、水素やバイオガスを中心とする代替燃料は2031年にかけて年平均成長率9.9%で拡大する見通しです。

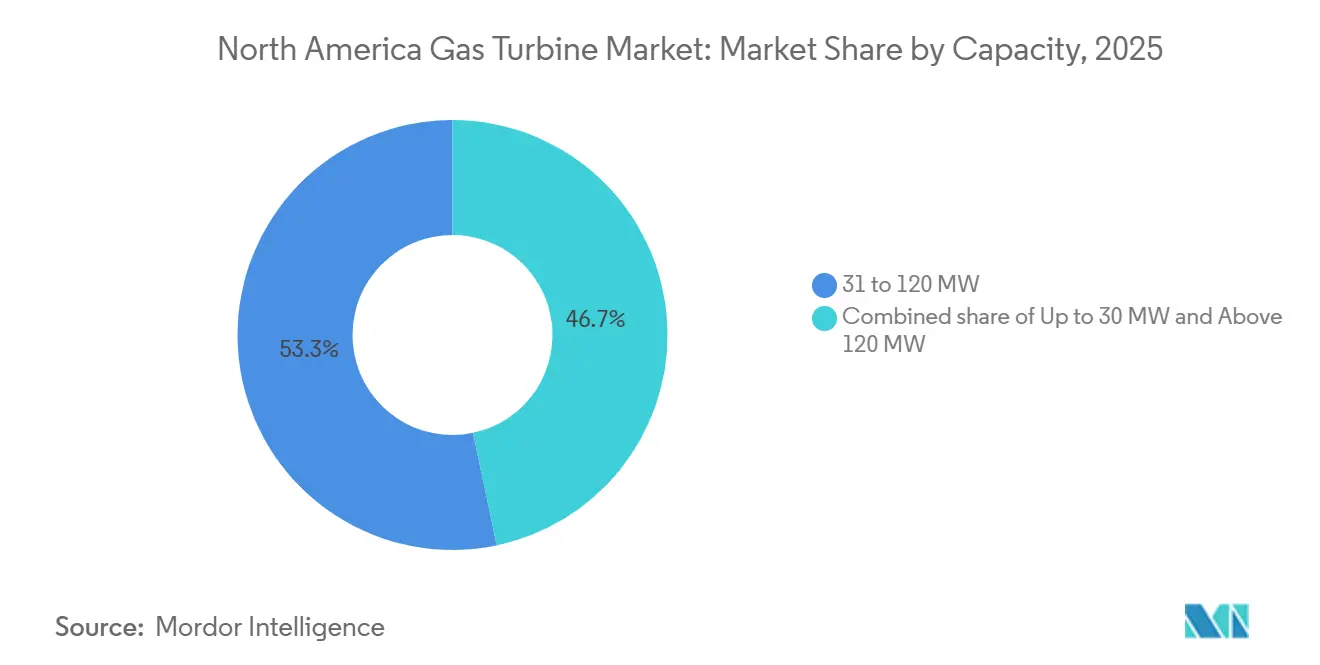

- 容量区分別では、31~120MWのタービンが2025年の北米ガスタービン市場の53.3%を獲得し、120MW超のユニットは2031年にかけて年平均成長率4.5%で成長する見込みです。

- 最終ユーザー別では、発電セクターが2025年の収益シェアの62.9%を占め、石油・ガス向けアプリケーションは2031年にかけて年平均成長率5.0%で推移する見通しです。

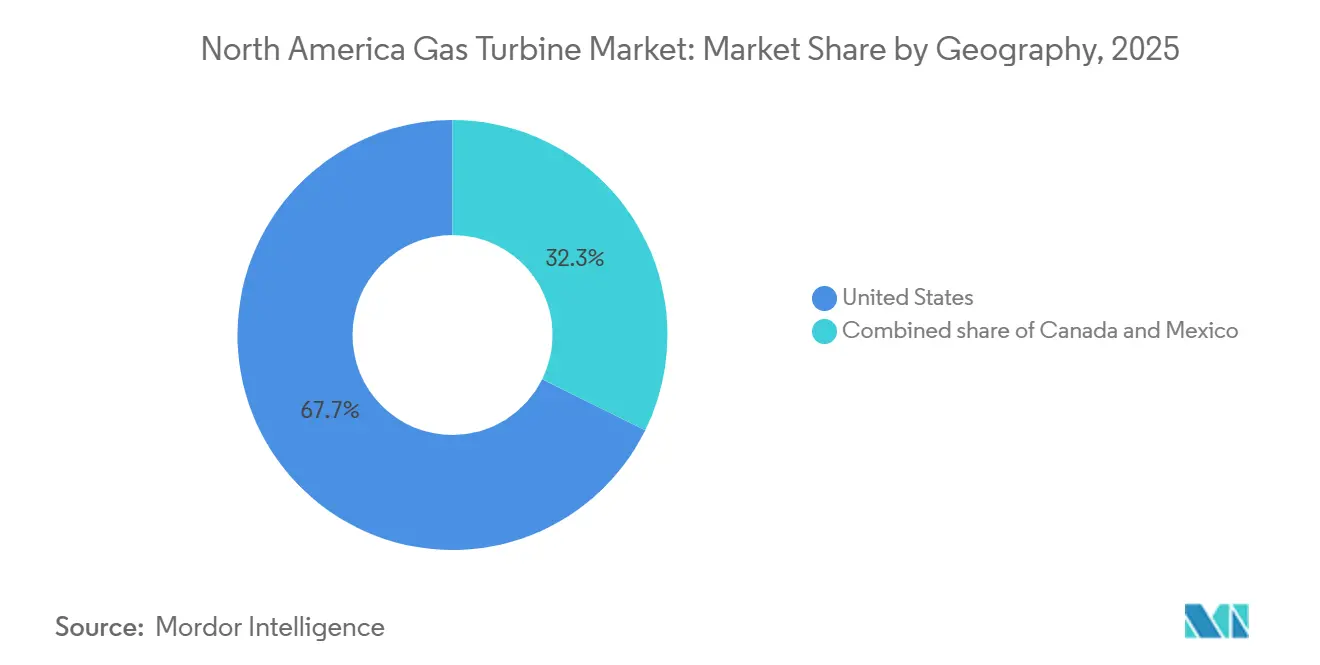

- 地域別では、米国が2025年に67.7%のシェアで支配的地位を占め、2031年にかけて年平均成長率4.1%で成長する見込みです。

- GE Vernova、Siemens Energy、Mitsubishi Powerが2025年の電力系統規模の受注の半数超を掌握しており、供給者が集中した市場構造が浮き彫りになっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ガスタービン市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豊富なシェールガス供給が燃料コストを低水準に維持 | +0.6% | 米国の各産地からカナダおよびメキシコへの波及効果 | 長期(4年以上) |

| 再生可能エネルギー普及の拡大が急速応答容量の需要を牽引 | +0.9% | 米国ERCOT、CAISO、SPP、カナダのアルバータ州・オンタリオ州 | 中期(2年~4年) |

| 石炭から天然ガスへの発電設備転換プログラム | +0.7% | 米国南東部および中西部 | 中期(2年~4年) |

| データセンターおよびAI負荷の急増による地域的な容量不足 | +0.8% | 米国バージニア州、テキサス州、オレゴン州、アリゾナ州 | 短期(2年以内) |

| 水素対応タービンへのIRA水素税額控除による需要牽引 | +0.5% | 米国ガルフコーストおよびインターマウンテン西部のハブ | 長期(4年以上) |

| 予測分析アップグレードによるライフタイムLCOEの低減 | +0.4% | 北米(米国およびカナダが主導) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー普及の拡大が急速応答容量の需要を牽引

米国における累計風力・太陽光発電容量は2024年に295GWに達し、グリッドオペレーターはゼロから最大出力まで10分以内に昇出力できる発電機の確保を余儀なくされています。ERCOTの運用予備力需要曲線は、希少性事象をMWhあたりUSD 5,000超で評価しており、5分以内に最大出力を達成できるGE VERnovaのLM2500XPRESSのようなエアロデリバティブタービンに報酬をもたらしています。[3]テキサス電力信頼性評議会、「運用予備力需要曲線方法論」、ercot.com PJMインターコネクションも2025年/2026年オークション改革を経て、ファストスタートリソースに対して同様の評価を適用しており、清算価格をMW・日あたりUSD 269.92に引き上げました。[4]PJMインターコネクション、「2025/2026年度ベース残余オークションレポート」、pjm.com 国際エネルギー機関(IEA)は、再生可能エネルギー普及率が40%を超えるグリッドには、ピーク負荷の少なくとも15%に相当するディスパッチャブル予備力が必要だと予測しており、この閾値はカリフォルニア州ですでに超過されています。その結果、シンプルサイクルおよびオープンサイクル設備は、熱効率は低いものの、MW当たりのピーキング容量設備コストがコンバインドサイクル比で30%~40%低いため、重要性が高まっています。

データセンターおよびAI負荷の急増による地域的な容量不足

ハイパースケールおよびAI学習施設は2024年に約50TWhを消費し、現地グリッドの余剰容量を上回る勢いで成長を続けています。2024年12月にGE Vernova LM2500XPRESSユニット29台を受注した事例は、データセンター事業者が稼働継続を保証するために現地急速応答型発電を調達する様子を示しています。バージニア州ラウドン郡では、電力会社が2024年に2.3GWの新規系統連系容量を申請しており、その多くは障害発生時に系統から切り離して単独運転できるガス焚きコンバインドヒートアンドパワー(熱電併給)向けです。テキサス州でもリアルタイム価格の変動が構内設置型発電の導入を後押しするなど、同様の調達パターンが見られます。モジュール型アレイへの移行は、絶対的な熱消費率性能よりも、デュアル燃料対応、ブラックスタート対応、および迅速な設置を重視する傾向にあります。

H₂対応タービンへのIRA水素税額控除による需要牽引

2024年12月に公表された第45V条最終規則は、ほぼゼロカーボンの水素に対してkg当たりUSD 3.00までのインセンティブを提供しており、水素混焼または最終的に100%水素燃焼が認定されたタービンへの受注を加速させています。485MWのLong Ridge Energy Terminalはすでに水素対応済みであり、ユタ州のIntermountain Power Projectでは30%水素混焼設計のMitsubishi Power M501JACタービンが設置されています。GE VERnovaおよびSiemens Energyはいずれも100%水素認定を取得した複数の重厚級フレームを製品ラインアップに掲載しています。電解槽の出力とタービン需要を連動させるテンポラルマッチング規則は、再生可能エネルギーまたは原子力発電所と同一地点に設置されるプロジェクトを優遇しており、水素ハブにおける地理的なクラスター化を促進しています。

予測分析アップグレードによるライフタイムLCOEの低減

OEM各社はデジタルツインプラットフォームを搭載し、強制停止を削減するとともに高温ガスパスのインターバルを延長しています。GE Vernovaのスイートは6~8週間前にコンポーネントの劣化を予測し、需要が低い時期にメンテナンスを実施して容量ペナルティを回避することを可能にします。Siemens EnergyのOmniviseアナリティクスは計画外ダウンタイムを20%~30%削減すると報告されており、容量市場を通じて補償されるピーキングユニットにとって有意なマージン保護をもたらしています。IEEE 2025年のケーススタディでは、予測的保全によりO&Mコストをあたり当たりUSD 2~4削減し、複利計算ではライフタイムLCOEを最大8%引き下げられることが示されています。規制当局がコスト回収を精査するなか、ソフトウェア支援による信頼性は決定的な入札パラメーターとなりつつあります。

阻害要因のインパクト分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 蓄電池コストの低下が新規ガスピーカーを圧迫 | -0.5% | 米国カリフォルニア州、テキサス州、ニューヨーク州 | 短期(2年以内) |

| 化石燃料資産に対するネットゼロ規制の強化 | -0.4% | 米国カリフォルニア州、ニューヨーク州、ワシントン州、カナダのブリティッシュコロンビア州・ケベック州 | 長期(4年以上) |

| 鍛造品およびニッケル合金のサプライチェーンボトルネック | -0.3% | 世界全体、特に米国およびカナダで深刻 | 中期(2年~4年) |

| ERCOTおよびPJMの容量価格の変動 | -0.2% | 米国テキサス州および中部大西洋岸 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

蓄電池コストの低下が新規ガスピーカーを圧迫

電力系統規模のリチウムイオン電池価格は引き続き低下しており、米国エネルギー省のトレンド分析によれば、2026年には4時間対応シンプルサイクルタービンとのコストパリティ閾値を超える見通しです。カリフォルニアISOはすでに6GW超の蓄電池を契約し、計画中のガスピーカーを代替しており、ERCOTも2024年に4.2GWを追加しました。蓄電池は即時応答が可能であり、投資税額控除の適用を受けることで、主に希少性価格に依存する資産の収益見通しを悪化させています。しかし、持続時間とグリッド形成能力の制約から、特に4時間を超えるイベントや慣性支援が必要な場面では、同期型ガスタービンの信頼性ニッチは依然として残っています。OEM各社は水素対応バーナーや炭素回収改造キットを販売し、蓄電池との差別化を図っています。

化石燃料資産に対するネットゼロ規制の強化

カリフォルニア州の上院法案100は2045年までに100%クリーン電力を義務付けており、再生可能燃料または炭素回収の経路を実証できない限り、新規ガスタービンの経済的耐用年数を実質的に短縮しています。ニューヨーク州の気候リーダーシップおよびコミュニティ保護法も同様の軌跡を描いており、排出クレジットコストを加算することで収支均衡価格を引き上げています。ワシントン州のキャップアンドインベストプログラムは、2030年までにMWhあたりUSD 10~15の追加コストをもたらすと見込まれる許容枠コストを課しています。カナダが提案するクリーン電力規則は2035年までにネットゼロ発電を要求しており、座礁資産リスクを高めています。政策が積極的な地域の開発者は、回収期間の短縮と水素または炭素回収への転換が可能な柔軟な設計を求める傾向が強まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模セグメントの優位性と大型タービンの加速

31~120MW級の北米ガスタービン市場規模は2025年にUSD 15億8,000万に達し、53.3%のシェアを占めました。このセグメントは、標準化されたエンジニアリング、短縮されたリードタイム、グリッド連系および構内設置型顧客の双方への適合性を強みとして成長しています。産業用製造業者はコンバインドヒートアンドパワー(熱電併給)向けに中規模ユニットを採用し、ミッドストリームのガスオペレーターは同様のフレームを圧縮ステーションに活用しています。二次的な効果としてリスク軽減があり、購買側は容量を段階的に導入することで燃料価格の変動や政策変更へのエクスポージャーを限定できます。メンテナンスインターバルはマイクロタービンより短い一方、再構築コストは重厚級フレームと比べて管理しやすい水準に留まっています。

120MW超のユニットは台数こそ少ないものの、2031年にかけて年平均成長率4.5%を記録しており、予測期間末には北米ガスタービン市場シェアが30%弱まで上昇する可能性があります。米国南東部および中西部における石炭から天然ガスへの転換プロジェクトは、ギガワット規模の退役ベースロード容量を代替する必要があることから、主にこの容量クラスを採用しています。Duke Energyが2024年にカロライナ州での石炭廃止を実施した際、コンバインドサイクル構成で826MWに定格されたGE Vernova HAクラスタービンの調達が実施されました。ニッケル基超合金のサプライチェーンのひっ迫がこのクラスに長い納期をもたらしており、OEM各社は鍛造能力の垂直統合を進めています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

運転サイクル別:効率対柔軟性のトレードオフ

コンバインドサイクル設備は2025年収益の71.1%、金額でUSD 21億1,000万を占め、60%超の熱効率から得られる燃料コスト優位性を裏付けています。この運転サイクルの高い設備集約度は、穏やかなガス価格下での高い設備利用率によって相殺されており、ミッドメリットのディスパッチプロファイルを持つ電力会社に最も選好されています。最近の建設では、ガスタービンに補助ダクトファイリングと高度なHRSG(排熱回収蒸気発生器)設計を組み合わせ、予備力余裕が逼迫した際に増分メガワットを抽出しています。

シンプルサイクルおよびオープンサイクル設備は、効率面で15ポイント超の不利があるにもかかわらず、年平均成長率5.3%と高い成長率を記録しています。容量市場が応答速度と起動信頼性を再評価するにつれ、シンプルサイクルピーカーの北米ガスタービン市場規模は2031年までにUSD 12億5,000万に達すると予測されています。ERCOTの2024年の希少性事象は、定格出力に10分以内で到達できる資産の収益上昇余地を浮き彫りにしました。グリッドオペレーターは現在、一つの技術ですべての負荷形状をカバーさせるのではなく、コンバインドサイクルをショルダー期間向け、シンプルサイクルをピーク向けと、デューティサイクル別にポートフォリオを調達しています。

燃料タイプ別:天然ガスへの固定化と水素フロンティア

天然ガスは2025年設置量の88.2%のシェアで支配的地位を維持しているものの、代替燃料が最も急峻な成長軌跡を示しています。例えば、Intermountain Power Projectは2026年に水素対応M501JACタービンを稼働させ、体積比30%の水素混焼を実施します。パイプラインインフラと透明なハブ価格設定により天然ガスは持続的な優位性を維持していますが、カリフォルニア州や米国北東部の開発者は、水素または再生可能天然ガスのコスト転嫁を可能にする購買契約を求める傾向が強まっています。

「その他燃料」カテゴリー(水素、バイオガス、合成e燃料)は年平均成長率9.9%で成長しており、このペースでは2031年までに北米ガスタービン市場規模がUSD 4億を超える水準に達する可能性があります。連邦税制優遇措置が水素のエネルギー密度上のデメリットを相殺し、埋立地ガス発電スキームが初期のバイオガス普及を支えています。水素の燃焼速度とNOx生成を抑制する燃焼器の再設計が中心的な研究開発課題であり、GE Vernovaが2024年に取得した水素最適化ライナーに関する特許はまさにこの課題に対処しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

最終ユーザー産業別:発電コアと石油・ガスの伸長

発電事業者が2025年の出荷量の62.9%、金額でUSD 18億7,000万を消費しました。既存の送電設備や冷却インフラをコンバインドサイクルへの代替に流用できる地域を中心に、石炭廃止が引き続き主要な牽引要因となっています。再生可能エネルギー普及に伴うディスパッチャブル予備力要件も、垂直統合型電力会社のガスタービン採用を後押ししています。

石油・ガスオペレーターはより急速な拡大を示しており、2031年にかけて年平均成長率5.0%を記録しています。米国ガルフコーストのLNG輸出ターミナルは極低温圧縮向けにエアロデリバティブタービンを必要とし、パーミアン盆地のミッドストリームラインは日産原油産出量が600万バレルを超えるなかで増分容量を求めています。メキシコ湾の洋上プラットフォームは老朽化したタービンをより効率的なモデルへ更新し、燃料消費と排出量を削減することで、強化される大気品質規制に対応しています。

地域分析

米国は2025年収益の67.7%を占め、石炭から天然ガスへの転換とデータセンター負荷の急増が相まって、2031年にかけて年平均成長率4.1%で拡大すると予測されています。PJMの2025年/2026年オークション清算価格MW・日あたりUSD 269.92は、ピーキング資産のプロジェクト採算性を大幅に改善しています。ERCOTの改訂された予備力需要曲線も、ファストスタートエアロデリバティブ群の事業性を高めています。第45V条税額控除は水素対応受注をガルフコーストハブへと誘導し、108.5bcf/日を超えるシェールガス生産は燃料コスト優位性を維持しています。

カナダの市場は、アルバータ州の段階的な石炭廃止と、複数年にわたる原子力発電所改修期間中のピーキング容量に対するオンタリオ州のニーズに左右されます。連邦クリーン電力規則案は2035年までに化石燃料発電のネットゼロを求めており、資産回収期間を圧縮するとともに、開発者に炭素回収対応条項の交渉を促しています。水力資源が豊富な州、特にブリティッシュコロンビア州とケベック州は、ガスタービンを主に産業用コジェネレーションおよび遠隔地マイクログリッド向けに活用しています。

メキシコはComisión Federal de Electricidad(CFE)の調達によって引き続き需要が支えられており、特にSur de Texas-Tuxpanシステムなどの新規国境横断パイプラインの恩恵を受ける北東部のコンバインドサイクル発電所がその中心です。国内供給より歴史的に20%~30%安い米国パイプラインガスの輸入が、当地域の北米ガスタービン市場成長を支えています。政策の変化が民間投資を鈍化させていますが、CFEの2024年~2030年計画には、より高コストの重油ユニットを代替するための新規ガス焚き容量が約3GW含まれています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

競合情勢

北米ガスタービン市場の電力系統規模セグメントは集中度が高く、GE Vernova、Siemens Energy、Mitsubishi Powerが密な導入実績基盤、包括的な長期サービス契約、および水素混焼の準備認証を活かして重厚級フレームの受注の50%超を獲得しています。GE Vernovaが2025年1月に締結した40台超のHAクラスタービンを対象とする複数年契約はデジタルパワープラントアナリティクスを組み込んでおり、顧客の切り替えコストを引き上げています。

分散型発電および石油・ガスのニッチ市場はより競争的な状況にあります。Solar Turbinesは中規模エアロデリバティブで優位性を発揮し、Capstone Green Energyは重要負荷を単独運転できるサブメガワットのマイクロタービンを提供しています。Wärtsilä Energyのガスエンジン発電設備はテキサス州で最近400MWが契約され、柔軟なモジュールブロックでERCOTの希少性価格イベントを狙っています。

技術による差別化が激化しています。Siemens EnergyのOmniviseプラットフォームは最大30%のダウンタイム削減を標榜し、Mitsubishi PowerのM501JACは工場出荷時に30%水素対応認証を取得しており、第45V条プロジェクトにおいてファーストムーバー優位性を有しています。高温ガスパスコンポーネントの付加製造と高度な燃焼制御に関する特許出願は、サプライチェーン制約の緩和と燃料柔軟性の向上を目的とした継続的な研究開発投資を示しています。

北米ガスタービン産業リーダー

GE Vernova

Siemens Energy

Mitsubishi Power Americas

Solar Turbines (Caterpillar)

Capstone Green Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:米国環境保護庁(EPA)により、新設のガス焚き発電所およびその他の定置式ガスタービンに対する窒素酸化物(NOx)最終排出基準が適用されることになりました。

- 2026年1月:ジョージア州モンロー郡の新規天然ガス焚きコンバインドサイクル発電所において、米国南東部の著名な電力協同組合がKiewit Corp.を主要ゼネコンとして選定しました。Kiewit Corp.はフォーサイスに所在する1,425MWのSmarr Combined-Cycle施設のエンジニアリング・調達・建設(EPC)パートナーを担います。

- 2024年8月:オンタリオ州のAtura Powerが先進ガスタービンの供給者としてMitsubishi Power Americasを採用し、Napanee Generating Station拡張プロジェクトを強化しました。シンプルサイクル運転を前提としたM501JAC水素対応燃焼タービンは、オンタリオ州の急増するエネルギー需要に対応するため、430MWの発電容量を追加します。

北米ガスタービン市場レポートの調査範囲

ガスタービンは連続流型内燃機関とも呼ばれ、燃料の化学エネルギーを機械エネルギーに変換します。空気などのガスを加熱・膨張させてタービンブレードを回転させることでこれを実現します。このプロセスにより軸動力が生成され、発電、航空機のジェット推進、またはポンプなどの産業機器の駆動など、さまざまな用途に活用できます。運転プロセスは、空気の圧縮、燃料との混合、混合気への点火、そして高エネルギーガスのタービン回転への利用という工程から成り立っています。

北米ガスタービン市場は、容量、運転サイクル、燃料タイプ、最終ユーザー産業、および地域によってセグメント化されています。容量別では、30MW以下、31~120MW、120MW超にセグメント化されています。運転サイクル別では、コンバインドサイクル、シンプル/オープンサイクル、コジェネレーション/CHPにセグメント化されています。燃料タイプ別では、天然ガス、液体燃料、その他の燃料タイプにセグメント化されています。最終ユーザー産業別では、電力、石油・ガス、その他の最終ユーザー産業にセグメント化されています。レポートはまた、当地域の主要国における北米ガスタービン市場の規模と予測も網羅しています。各セグメントの市場規模および予測は収益(USD)ベースです。

| 30MW以下 |

| 31MW~120MW |

| 120MW超 |

| コンバインドサイクル |

| シンプル/オープンサイクル |

| コジェネレーション/CHP |

| 天然ガス |

| 液体燃料(ディーゼル/灯油/LPG) |

| その他の燃料タイプ(水素、バイオガス) |

| 電力 |

| 石油・ガス |

| その他の最終ユーザー産業(産業用、船舶用) |

| 米国 |

| カナダ |

| メキシコ |

| 容量別 | 30MW以下 |

| 31MW~120MW | |

| 120MW超 | |

| 運転サイクル別 | コンバインドサイクル |

| シンプル/オープンサイクル | |

| コジェネレーション/CHP | |

| 燃料タイプ別 | 天然ガス |

| 液体燃料(ディーゼル/灯油/LPG) | |

| その他の燃料タイプ(水素、バイオガス) | |

| 最終ユーザー産業別 | 電力 |

| 石油・ガス | |

| その他の最終ユーザー産業(産業用、船舶用) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答する主な質問

北米ガスタービン市場の現在の規模はどのくらいですか?

市場は2026年にUSD 30億6,000万に達し、2031年までにUSD 36億6,000万に成長する見込みです。

再生可能エネルギーの拡大にもかかわらず、新規ガスタービンの受注を促進している要因は何ですか?

高い風力・太陽光発電普及率を持つグリッドを安定化させるための急速応答能力、低い天然ガス価格、および第45V条水素インセンティブが新規設置を支えています。

最も急速に拡大している容量クラスはどれですか?

電力会社が退役する石炭ユニットを大型コンバインドサイクル発電所に代替するなか、120MW超のタービンが年平均成長率4.5%で成長しています。

データセンター負荷は需要をどのように形成していますか?

ハイパースケール施設は系統連系の遅延を回避し無停電電力を確保するため、現地設置型エアロデリバティブタービンの調達を増加させています。

蓄電池はピーカータービンを代替しますか?

4時間対応リチウムイオンシステムはすでに一部のシンプルサイクルプロジェクトを代替しつつありますが、長時間持続ニーズおよびグリッド形成慣性のニーズからガスタービンの機会は依然として残っています。

地域市場をリードしているサプライヤーはどこですか?

GE Vernova、Siemens Energy、Mitsubishi Powerが電力系統規模の受注を主導し、Solar Turbines、Capstone Green Energy、Wärtsiläが分散型セグメントで競合しています。

最終更新日: