ガスタービンMRO市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.53 十億米ドル |

| 市場規模 (2031) | 22.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるガスタービンMRO市場分析

ガスタービンMRO市場規模は、2025年の167億1,000万米ドルから2026年に175億3,000万米ドルへ成長し、2026年~2031年にかけてCAGR 4.88%で2031年までに222億4,000万米ドルに達すると予測されています。

需要の堅牢性は三つの収束要因に起因しています。すなわち、老朽化した世界規模のフリートに対する保守需要の増大、ガスタービンがベースロード運用からサイクリング運用へと移行するにあたるライフサイクル効率へのプレミアム評価、そして脱炭素化マンデートを満たしながら耐用年数を延長する水素対応型改修に向けた絶え間ない推進力です。ガスタービンMRO市場は、アジア太平洋地域における圧倒的な導入規模と積極的なコンバインドサイクル建設の進展によっても活況を呈しており、この傾向がパーツ消費量、停止頻度、デジタル診断の採用をさらに拡大させています。同時に、超合金製ホットガスパス部品のサプライチェーン制約により、迅速な調達戦略と修理技術を持つサービスプロバイダーが優位性を発揮しています。競争ダイナミクスは、ハードウェアの製造者が誰かよりも、AIを活用した監視機能、フィールドサービスの機動性、そして予測可能なコストで可用性を保証する長期サービス契約をバンドルできる事業者が誰かという点に集約されつつあります。

レポートの主要なポイント

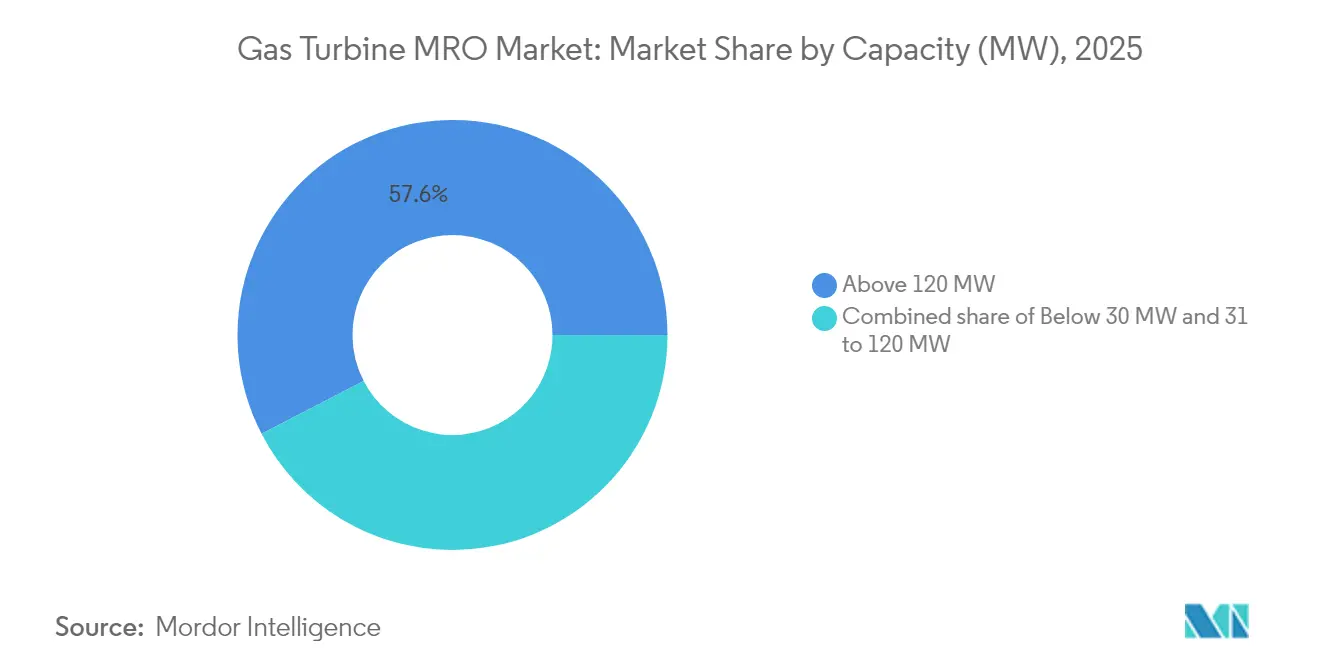

- 容量別では、120MW超のタービンが2025年のガスタービンMRO市場シェアの57.60%を占め、31MW~120MWクラスは2031年にかけてCAGR 6.45%を記録すると予測されています。

- タービンサイクル別では、コンバインドサイクルユニットが2025年のガスタービンMRO市場規模の85.20%を占め、オープン/シンプルサイクルシステムは2031年にかけてCAGR 5.65%で拡大すると予測されています。

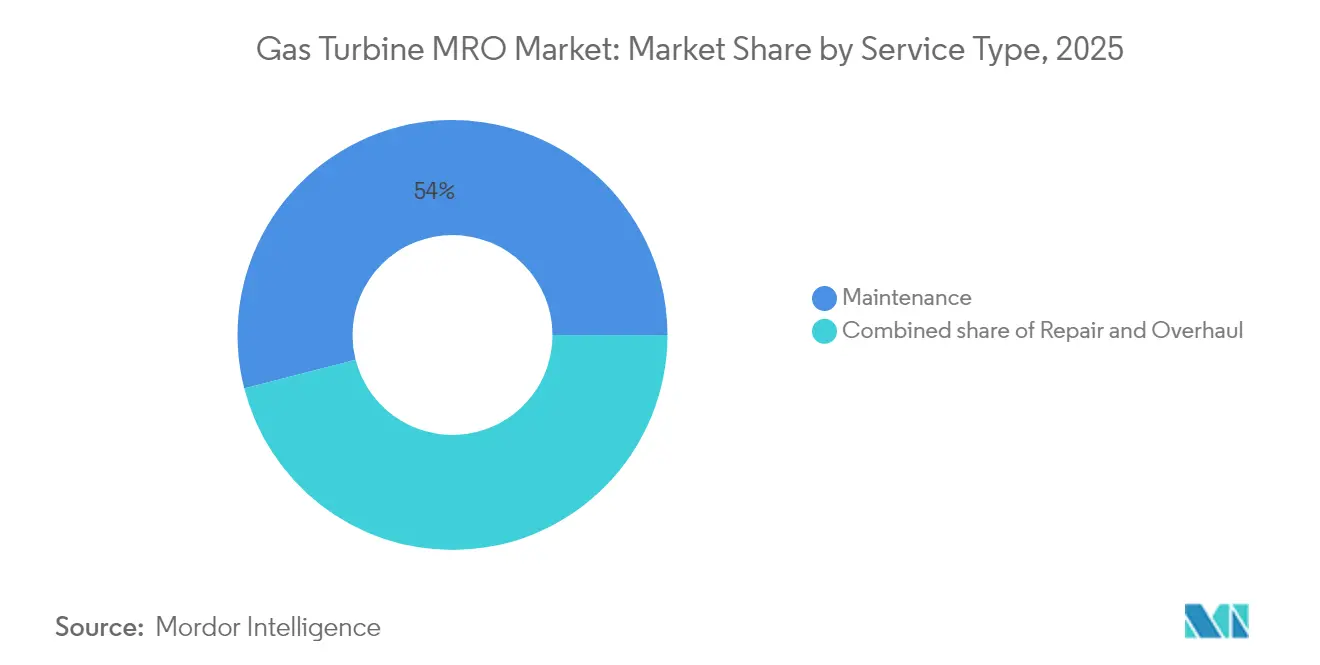

- サービスタイプ別では、保守活動が2025年の収益の54.00%を生み出し、オーバーホールサービスは2031年にかけてCAGR 5.95%で進展すると見込まれています。

- エンドユーザー別では、発電が2025年の需要の69.10%を占め、産業・その他セグメントは2031年にかけてCAGR 9.10%で推移すると見込まれています。

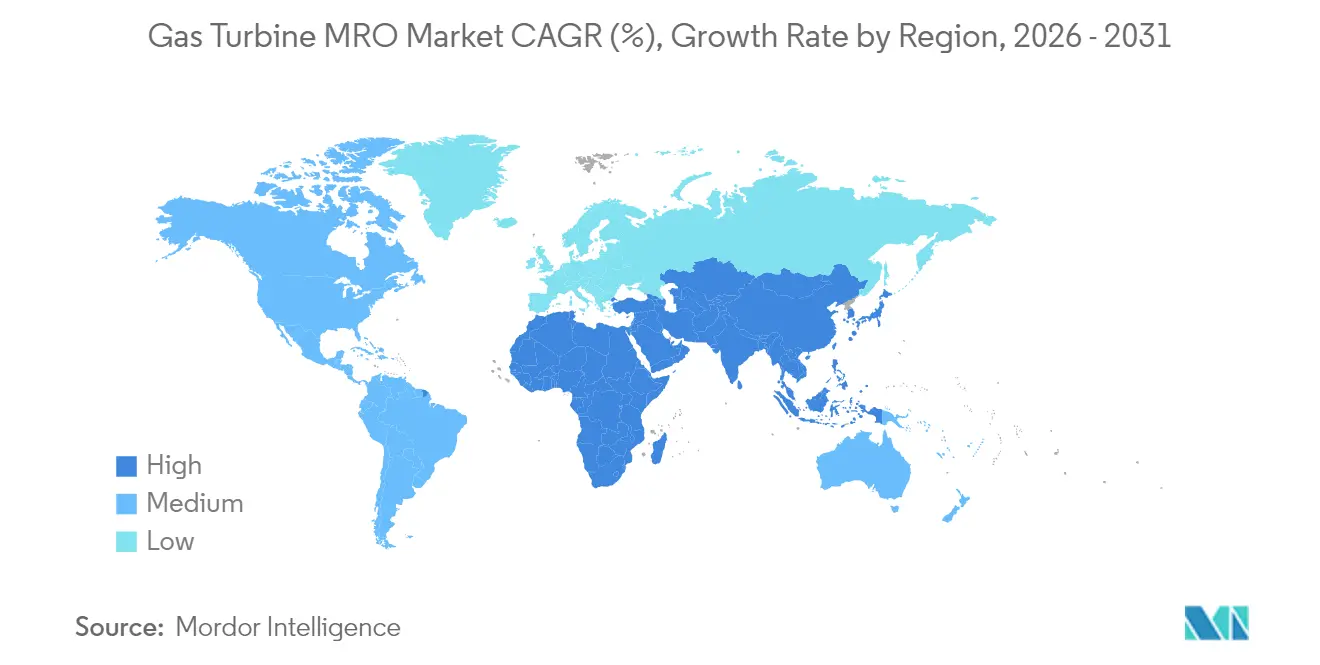

- 地域別では、アジア太平洋が2025年の収益の51.50%を占め、2031年にかけてCAGR 5.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルガスタービンMRO市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した世界規模のフリートが定期大規模オーバーホールを促進 | +1.2% | 北米、欧州 | 中期(2~4年) |

| OEMの長期サービス契約がアフターマーケット収益を確保 | +0.8% | アジア太平洋、北米 | 長期(4年以上) |

| 新興経済圏でのコンバインドサイクルプラントの拡大 | +1.0% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| データセンターのピーカー需要がアエロデリバティブタービンを牽引 | +0.6% | 北米、欧州連合、アジア太平洋 | 短期(2年以内) |

| 水素対応型改修プログラムがパーツアップグレードを促進 | +0.4% | 欧州、北米、日本 | 長期(4年以上) |

| AIを活用した予知保全がサービス採用を促進 | +0.5% | 世界の先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した世界規模のフリートが定期大規模オーバーホールを促進

世界中でおよそ7,000基のGE Vernovaタービンがロータ寿命延長ウィンドウに入りつつあり、ホットガスパス部品交換、制御システムアップグレード、冶金オーバーホールの急増を引き起こしており、これらによりさらに10年から15年の耐用年数を追加できます。1990年代の建設ブームに北米と欧州に設置されたFクラスユニットは、再生可能エネルギーの変動性を支えるためにより高い設備利用率で運転されており、摩耗をさらに加速させています。EthosEnergyのようなサービス専門会社は、GE B/E/FおよびレガシーWestinghouseフレーム向けの専用ロータ再構築プログラムを展開しており、必要とされる専門知識の深さを浮き彫りにしています。[1]EthosEnergy、「ローター寿命延長プログラム」、ethosenergy.com 所有者はオーバーホールをルーチン費用としてではなく、性能向上に結び付けた設備投資として扱う傾向を強めています。なぜなら、効率の段階的な改善により残存ライフサイクル全体で燃料消費量と排出量を削減できるからです。

OEMの長期サービス契約がアフターマーケット収益を確保

長期サービス契約(LTSA)は、パーツ供給、労働力、デジタル監視、性能保証をバンドルした15年から25年の成果ベースの協定へと成熟しており、GE Vernovaのガスパワー収益ストリームの約70%を占めています。[2]CNBC, "GE Vernova Services Revenue Share", cnbc.com フランスおよびその海外領土にわたる20基の重量級タービンをカバーするEthosEnergyとEDFとの複数年マスター協定は、コスト変動に対してヘッジしつつOEMが予測可能なキャッシュフローを確保する仕組みを示しています。現地インフレに連動したエスカレーター条項が利益率を保護し、クラウドベースの分析が早期故障検知を可能にして停止時間を20~30%削減しています。

新興経済圏でのコンバインドサイクルプラントの拡大

新興市場のユーティリティ企業はコンバインドサイクル効率を優先しており、アジア太平洋地域およびラテンアメリカにおいて新プラントの急増と将来のサービス需要を牽引しています。Mitsubishi Power製M501JACマシンを長期サービスカバーのもとで使用するブラジルの1.6GW規模のPortocemプロジェクトがその規模を象徴しています。再生可能エネルギーのバランスを取るための頻繁なサイクリングはHRSGおよび蒸気タービンに追加の熱応力をかけ、運転時間あたりのMRO負荷を高めています。OEMはクアラルンプールやサンパウロなどの地域ハブにパーツデポとフィールドエンジニアを配置し、4時間以内の動員目標に対応しています。

データセンターのピーカー需要がアエロデリバティブタービンを牽引

ハイパースケールデータセンターは現在、オンサイトのピーカーとしてアエロデリバティブLMシリーズおよびNovaLT16セットを契約しており、8分以内でブラックスタートを達成できるため、ベースロード運用と比較して起動回数が桁違いに増加しています。MRO戦略はカレンダーベースの保守から起動回数指標へと移行しており、検査インターバルの短縮とオンプレミスで保管するモジュール式交換キットをもたらしています。プロバイダーは24時間365日のリモート診断を通じて99.9%の可用性を保証し、年間稼働時間が少ないことを相殺するプレミアム価格を設定しています。

制約影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガス価格の変動が定期点検間の稼働時間を低下 | -0.7% | 欧州、アジア太平洋 | 短期(2年以内) |

| 再生可能エネルギーがベースロードガス発電を代替 | -0.9% | 欧州、北米 | 中期(2~4年) |

| 認定保守技術者の世界的不足 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 水素(H₂)混焼に関する規制上の不確実性がオーバーホール計画を遅延 | -0.3% | 欧州、北米、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガス価格の変動が定期点検間の稼働時間を低下

欧州のハブでは2024年にTTFガス価格が100ユーロ/MWhを超えて急騰し、事業者がガス焚き出力を削減して保守インターバルを延長したことで、即時パーツ需要が減少しサービス会社の収益が延期されました。[3]欧州委員会、「エネルギー価格の変動」、europa.eu MROプロバイダーは現在、稼働率の変動を軽減するために契約に柔軟な数量条項を盛り込んでいます。

再生可能エネルギーがベースロードガス発電を代替

カリフォルニア州などの市場で風力・太陽光の普及率が40%を超えるにつれ、ガスタービンの稼働時間は減少しながらも起動回数が増加しており、従来の時間ベースのスケジュールには反映されていない部品寿命の短縮をもたらしています。プロバイダーは摩耗率モデルを再調整し、サイクリング関連ストレスに対する補償交渉を行う必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:ユーティリティ規模の支配、中規模セグメントの勢い

120MWを超える大型フレームマシンは、複雑なホットガスパスの作業スコープと50日を超える場合もある広範な停止期間に支えられ、2025年のガスタービンMRO市場収益の57.60%を生み出しました。これらのユニットはコンバインドサイクルブロックの中核を担い、効率1パーセントポイントの改善が大幅な燃料節約につながるため、所有者はオーバーホール時に最先端コーティングやチップクリアランスアップグレードの採用を促されます。しかし、31MW~120MWブラケットはCAGR 6.45%で最も急成長するセグメントであり、アエロデリバティブの機動性を好むデータセンターのピーカー追加および産業用コジェネレーションプロジェクトが牽引しています。ここではモジュール式交換戦略が停止時間を10日未満に削減しますが、起動回数が多いため検査頻度が増加します。

30MW未満の小型タービンは、オフグリッド採掘、遠隔地の石油・ガス施設、病院や空港のバックアップ用途に使用されています。個々のオーバーホール価値は低いものの、フリート数が積み上げると相当量の作業量を生み出します。MROプロバイダーは、コンテナ式モバイルワークショップでオンサイトのホットセクション交換を実施し、コストのかかるクレーン輸送を回避することで差別化を図っています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

タービンサイクル別:コンバインドサイクルの複雑性、シンプルサイクルのスピード

コンバインドサイクル設備は2025年のガスタービンMRO市場シェアの85.20%を占めており、これはその広範なフリートフットプリントと、プラントごとの整備可能資産数を増やすマルチモジュールアーキテクチャの両方を反映しています。HRSG管検査、蒸気タービンバルブ補修、復水器洗浄はガスタービンコアを超えて停止スコープを複合的に拡大し、スケジュールの遅延を避けるために電気・機械・バランスオブプラント作業を単一責任者のもとで調整するサブコントラクターの統合プロジェクト管理が必要となります。

オープン/シンプルサイクルセットはCAGR 5.65%で拡大しており、効率よりも素早い起動能力が重視されるグリッドバランシングのピーキング電力および産業用バックアップを提供しています。そのシンプルなアーキテクチャにより停止時間は短縮されますが、高衝撃起動が熱応力を悪化させます。MRO契約は、したがって起動ベースの寿命管理と頻繁なボアスコープ検査を重視しています。

サービスタイプ別:保守がアンカー、オーバーホールが加速

保守は2025年の収益の54.00%を占め、事業者が燃焼器、フィルタ、潤滑油システムのカレンダーまたは時間ベースのスケジュールを遵守しています。デジタルツインはセンサーデータを部品寿命と相関させることでこれらのインターバルを精緻化し、早期の部品交換を回避して年間保守予算を最大7%節約しています。計画外のホットセクションまたはロータ損傷にまたがる修理は、その緊急性と労働集約性から割増料金を課します。

オーバーホールはフリート年齢の上昇に伴い、CAGR 5.95%で最も急峻な成長を示しています。ロータ積み重ね、バランス、機械加工を特長とするSulzerのターンキー501Fプログラムは、アフターマーケットコアを調達し並行サブアセンブリ作業フローを実行することでリードタイムを短縮しています。このような能力は、新規建設資本支出の40~60%で20年の寿命延長を求める事業者を引き付けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:発電のコア、産業セグメントの急増

電力ユーティリティは2025年のガスタービンMRO市場収益の69.10%を生み出し、容量市場ペナルティを回避するために95%を超える可用性を必要としています。停止計画は季節的な需要の落ち込みに合わせて調整され、オーバーホールウィンドウは春と秋のタイトな肩の期間に圧縮されます。

産業・その他のユーザーはCAGR 9.10%で最も急速に成長しており、停止が貨物収益損失に直結する石油・ガスのLNGトレインや、炭素削減戦略のためにコンバインドヒートアンドパワーを採用する先進的な製造拠点が牽引しています。Air Productsのエドモントン・ネットゼロ水素コンプレックスは、専門化学品製造が100%水素対応タービンにおける火炎検知キャリブレーションや水素脆化検査などの特注MRO需要をいかに生み出すかを示しています。

地域分析

アジア太平洋の支配的なシェアは、コンバインドサイクル発電所の継続的な展開、産業の電化、および石炭に代わる低炭素ベースロード代替を目指す政府のマンデートに由来しています。ダンマーム、クアラルンプール、上海の地域OEMデポは重要なホットガスパス部品を在庫し、通関遅延を削減して平均停止時間を10%短縮しています。サービスプロバイダーはまた、国有ユーティリティと連携して水素対応パイロットプロジェクトを共同開発しており、脱炭素化資金が利用可能になった際のファーストムーバーアドバンテージを確保しています。

北米は豊富なシェールガスの恩恵を受けており、燃料コストをレガシーフレームを廃棄するより改修する方が経済的に正当化できる水準に保っています。米国はデータセンターのピーカープロジェクトにより複雑さが増しており、計画外停止から4時間以内の対応保証を含む航空整備に匹敵するサービスレベルを採用しています。カナダのLNG輸出ターミナルは海塩を含んだ空気にさらされるコンプレッサー駆動タービンに依存しており、積極的なインレットフィルター交換サイクルが必要です。

欧州はガス価格の変動と厳格なESGルールに直面しています。事業者は炭素税の影響を相殺するために高効率アップグレードへとシフトし、寿命延長作業を経済的な必然とさせています。OEMはEU分類基準に沿った融資を活用するために水素50%まで認定された燃焼器キットをバンドルしています。フィールドサービス人員不足は依然として深刻であり、プロバイダーはモバイルコンテナワークショップとリモートエキスパートサポートで要員を補完し、タイトなグリッドバランシングウィンドウ内で停止スケジュールを維持しています。

中東は製油所拡張と統合された長期コジェネレーションコンプレックスに依存しており、これらのプラントは高い負荷率で運転されているため、3年ごとに計画的な大規模停止が必要です。OEMはローカライゼーション割当を満たすために国内に修理可能なホットセクションワークショップを開設しています。アフリカの急成長しながらも分散した市場は、スペアインベントリを最小化するモジュール式交換戦略が有効なシンプルサイクルのピーカーと緊急ユニットに焦点を当てています。

南米はCCGTに供給する天然ガス発見を活用しながらも、より小型の産業用タービンのレガシーを多数保持しています。OEMはコロンビアとチリに地域パーツハブを設置し、リードタイムを削減して通関ボトルネックを回避し、Tier-1アイテムについて24時間出荷を目指しています。

規制環境

排出規制および運転許可要件は、特にNOx制御と燃焼システムの改良を中心に、ガスタービンMRO停止作業の範囲と改修内容を引き続き形作っている。2026年1月、米国環境保護庁は定置式燃焼タービンに関する新設源性能基準(NSPS)(40 CFR Part 60, Subpart KKKKa)の改正を最終化し、2024年12月13日以降に建設・改造・再構築された施設に適用され、特定サブカテゴリーに対する最善の排出削減システムとして燃焼制御と選択触媒還元(SCR)を指定した。これにより、保守停止が排出コンプライアンス対応プロジェクトと一致する傾向が一層強まっている。

規格やガイダンスの更新も、世界の設備群全体における契約、文書化、作業指示に影響を与えている。ISO 3977-9:2024はガスタービンパッケージに関する調達要件および信頼性・可用性・保守性(RAM)の期待値を更新し、ISO 11366:2025はガスタービン用潤滑油の使用中保守に関する要件を定め、多くのサービスプロバイダーがLTSA/LTPSAの成果物に組み込む状態監視、サンプリング、修正措置に体系性を加えた。英国では、2026年4月に発表されたミドルメリット向けオープンサイクルガスタービンに関する利用可能な最良技術(BAT)実施ガイダンスに関する政府協議の結果が、サイクリング運転および高速起動運転への政策転換をさらに浮き立たせ、これが起動回数に基づく保守計画や性能連動型のコンプライアンス実務に影響を与えている。

競争環境

ガスタービンMRO市場は中程度に集中した状態を維持しています。GE Vernova、Siemens Energy、Mitsubishi Powerが重量級フリートサービス契約のおよそ3分の2を支配しており、元の機器の知的財産、デジタルツインライブラリ、独自部品を活用しています。GE Vernovaのグリーンビルへの1億6,000万米ドルの拠張は水素テストベイを追加してオーバーホール能力を将来対応させる一方、Siemens EnergyのQ2 2025ガスサービス受注高70億ユーロは、回転機器およびバランスオブプラント資産にわたるスコープ契約への需要を裏付けています。[5]Investing.com, "Siemens Energy Q2 2025 Earnings Call", investing.com.

Baker Hughesはアエロデリバティブのアフターケアで支配的地位を占めており、航空グレードのロジスティクスと洋上でパワータービンを24時間以内に交換できるフィールドチームを統合しています。EthosEnergyやSulzerなどの独立系サービスプロバイダーは、特に混在フリートを運用する事業者に対して、コスト効率の高いクロスOEMソリューションを提供することで競争しています。One Equity PartnersによるEthosEnergyの2025年買収は、専門ショップとフィールドチームを集約してOEMの広さに対抗するロールアップ戦略へのプライベートエクイティの信頼を示しています。

競争優位性はますます、フリートのテレメトリを分析し予知停止をスケジュールし部品配送を調整するデジタルコマンドセンターを中心に回るようになっています。GE VernovaによるAlteia SASの買収は、HRSGチューブの熱画像を解釈して故障前に欠陥を検出するAI駆動分析を強化しています。一方Mitsubishi Powerは水素変換コンサルティングを重視し、燃料処理システム設計と合わせて燃焼器改修をバンドルしています。技術者訓練プラットフォーム、拡張現実を活用したレンチタイム削減ツール、超合金バリューストリームを回収するコンポーネントリサイクルサービスにはホワイトスペースが存在しています。

ガスタービンMRO産業リーダー

GE Vernova

Siemens Energy

Mitsubishi Power

MTU Aero Engines

EthosEnergy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新規複合サイクルの建設決定や大型設備受注が長期サービステールへとつながる中、停止時間の短縮とサイクリング運用の管理を実現するサービスモデルおよび能力に、依然として空白領域が集中している。2026年6月、シーメンス・エナジーはアブダビの2.6GW Taweelah C独立発電事業者プロジェクトの供給元として選定され、2026年1月には三菱パワーがカタールのFacility E独立造水発電プロジェクトへM701JACガスタービンを供給する契約を確保した。これらの新設受注は、通常長期サービス契約へ移行する導入基盤を拡大し、中東における部品供給、停止作業用ツーリング、地域フィールドサービス体制への近い将来の機会を創出している。

能力拡張と高度な修理手法もまた、部品供給力とMROシェアの関係を強める、目に見える機会の一つである。三菱重工業は2026年6月、2024年度比で2030年度までに大型ガスタービンの生産能力を倍増させる計画を発表し、これはピーク停止シーズンにおける修理処理能力、ホットガスパス部品の製造能力、認定サブコントラクターネットワークへの需要も高めている。技術面では、AIを活用した保守最適化(予測的圧縮機洗浄を含む)や、燃焼機器部品向けのレーザー修理およびレーザー粉末床溶融(LPBF)によるパッチ修理に関する公表研究が、コスト最適化された状態基準型対応への移行を後押ししており、標準オーバーホールパッケージにデジタル診断、部品寿命分析、認定積層造形修理プロセスを組み込んだプロバイダーが優位となっている。

最近の業界動向

- 2026年6月:三菱パワーはフィリピンの1,278MW Ilijan複合サイクル発電所向けに、M501Gガスタービンを対象としたLNGPHとの長期部品・サービス契約を締結した。この契約は、複合サイクルユニットが高いMRO需要を生む市場において、長期的な部品計画と停止作業の実行を強化し、OEM主導の資材確保による迅速なターンアラウンドを支える。

- 2026年2月:GEベルノバは英国のInterGen社が運営する800MWコーリトン発電所において、2基のGT26ガスタービンに対する大規模停止作業と高効率化アップグレードを完了し、85MWの出力増加と2.46%の効率改善を実現した。このプロジェクトは、性能向上パッケージが計画停止作業に組み込まれ、標準的なホットセクション作業を超えてエンジニアリングおよび部品範囲が拡大している状況を示している。

- 2025年1月:GEベルノバは、HAガスタービン向け修理能力を開発するため、シンガポールのグローバル修理サービスセンターに2,000万米ドルの投資を行うと発表した。この投資は、先進クラス設備群向けの地域修理能力を追加し、導入基盤と部品需要が集中するアジア太平洋地域における現地対応型ターンアラウンドとアフターマーケット対応力の強化を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ガスタービンの保守、修理、オーバーホールから生じる収益を対象とし、稼働中の設備群における性能と信頼性の回復を目的とした計画的点検、修正作業、および大規模オーバーホールを含む。

対象外事項:MROサービスとして請求されない新規ガスタービン機器の販売およびEPCプロジェクト収益は除外する。

セグメンテーション概要

- 容量別

- 30MW未満

- 31MW~120MW

- 120MW超

- タービンサイクル別

- コンバインドサイクル

- オープン/シンプルサイクル

- サービスタイプ別

- 保守

- 修理

- オーバーホール

- エンドユーザー産業別

- 発電

- 石油・ガス(上流・中流・下流)

- 産業・その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、初期の需要像を構築し、仮定を検証する前にいくつかの確固たる入力値を定めるために用いられる。ガスタービンMROについては、主に米国EIAの発電統計、IEAのエネルギー見通し表、IRENAの発電容量増加データ(ガス発電容量の動向が議論されている箇所)など、設備規模、利用率、保守強度を示す公開データシリーズを参照する。

また、米国エネルギー情報局によるプラントレベルの情報、Eurostatのエネルギーバランス、各国の系統・系統運用者による公表資料、ホットセクション寿命・停止間隔・劣化に関する公開の学術・査読論文なども確認する。企業の年次報告書、投資家向け説明資料、信頼できる報道は、サービス構成の変化、価格圧力、停止スケジュールの傾向を理解するために用いる。必要に応じて、企業財務・インテリジェンス、ニュースと財務情報、特許データベース、航空・航空宇宙データセットの有料サブスクリプションを用いて、導入基盤の兆候や技術動向を相互検証する。これらの文献調査ソースは例示に過ぎず、収集・検証・確認のために他の多くの公開および有料資料も用いられている。

一次インタビューおよび調査

一次インタビューは、サービス区分の妥当性を検証し、作業範囲が実際にどのように契約・提供されているかをモデルに反映させるために用いられる。APAC、EMEA、南北アメリカ地域のサービスプロバイダー、部品・部材専門家、プラント運営者、調達・保守部門のリーダーなどと対話し、停止サイクル、案件ごとの一般的な作業範囲、部品供給や労働力制約に応じた価格変動を確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | APAC:44% |

| ミドルティア:43% | 部門・事業リーダー:34% | EMEA:32% |

| 小規模事業者:19% | マネージャー:48% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、導入容量と運用パターンを年間MRO支出プールに変換するトップダウン再構築から始まり、タービンクラスおよびサイクルタイプ別の一般的な停止頻度によってフィルタリングされる。実用性を保つため、容量帯別(30MW未満、31~120MW、120MW超)の導入基盤、複合サイクルとオープンサイクルの構成比、年間稼働時間と起動回数、ホットセクションイベントに対する部品交換強度、保守・修理・オーバーホール別の作業割合など、いくつかの入力値を注意深く追跡する。

トップダウンの総計が形成された後、サンプリングされたサービス収益、契約ベンチマーク、エンドユーザー別(発電、石油・ガス、産業)の平均サービスチケット規模を用いた選択的なボトムアップ検証で裏付けを行う。国や容量帯でボトムアップの視点が薄い場合は、類似の設備群と運用体制を対応付け、インタビューで確認された保守的な利用率と停止想定を適用してギャップに対処する。

予測は、この市場にとって最も重要な要因、例えばガス火力発電の見通し、容量の増減、再生可能エネルギー普及率に伴う利用率の変化、一般的な大規模点検サイクルなどを対象とした軽度な多変量回帰分析に支えられたシナリオ分析を用いて構築される。最終予測は専門家と共に見直され、今後数年間における部品と労働力の進展モデルが現実的であることを確認する。

データ検証と更新サイクル

成果物は複数の視点から三角検証され、総計が導入基盤の兆候、想定される停止件数、事案ごとの現実的なサービス支出と整合するようにする。地域、容量クラス、サービスタイプ別に分散チェックを行い、急激な変動があれば、稼働時間、大規模点検の時期、価格前提などの要因変化に遡って追跡する。

承認前に、モデルと主要な前提は複数段階のアナリストレビューを経て、想定されるサービス強度や価格が現在の契約動向と整合しない場合は回答者に再確認を行う。レポートは毎年更新され、支出曲線に影響する重大事象が発生した際には中間更新が行われ、最終的にクライアントへ最新の見解が提供されるよう、納品前の最終確認が実施される。

Mordor IntelligenceのガスタービンMRO市場規模と他の公表推定値との比較

ガスタービンMROの公表市場規模は、同じ言葉が異なる収益項目やタイミングの選択を含むことが多いため、一貫性がないように見えることがある。差異は通常、MROとして数えられるものと隣接サービスとの区分、どの年を現在の基準年として扱うか、価格と停止サイクルをどのように将来へ反映させるかによって生じる。

この市場における最大のギャップ要因は、部品のみの小規模活動とフィールドサービス労働の両方が含まれているかどうか、複合サイクルとオープンサイクルの利用率がどのように想定されているか、そして航空および非発電用途が有意な割合として扱われているか、より限定的に扱われているかである。第二の要因は更新頻度であり、ガス火力の稼働状況、停止作業の延期、部品リードタイムの変化が、多くの利用者が想定するよりも1年分の数値を大きく変動させることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.53 B (2026) | |

| グローバルコンサルティングA | USD 15.55 B (2025) | より早い基準年と緩やかな進展を用いており、対象範囲は技術別区分で示されることが多く、これによりサードパーティによる修理作業や、運営者予算に含まれる部品連動型のフィールドサービスが過小に評価される可能性がある。 |

| 業界出版社B | USD 16.89 B (2024) | 市場を過去の年に基準付けており、より広範な用途や改造活動を混在させている可能性があり、契約の分類方法によって、真のオーバーホール事案とアップグレード主導型プロジェクトとの間で支出が移動することがある。 |

この表は、年の選定とサービス範囲の扱い方が差異の大半を説明していることを示しており、特に部品と労働力を停止サイクルごとに追跡するか、より広いサービスバケットに統合するかが重要である。需要プールを導入基盤、稼働時間、点検頻度の確認に結び付けておくことが、推定値を再現可能かつ検証可能にする、Mordor Intelligenceが採用するモデリング手法である。

レポートで回答される主要な質問

ガスタービンMRO市場の現在の規模はどれくらいですか?

ガスタービンMRO市場規模は2026年に175億3,000万米ドルに達し、2026年向けに175億3,000万米ドルと予測されています。

2031年までのガスタービンMROの年間成長率はどの程度ですか?

市場規模はCAGR 4.88%で前進し、2031年までに222億4,000万米ドルに達すると予測されています。

最も速い成長可能性を持つ容量クラスはどれですか?

31MW~120MWセグメントはCAGR 6.45%のペースで推移しており、データセンターのピーカー需要と分散型発電のトレンドが牽引しています。

コンバインドサイクルプラントがMRO支出を支配するのはなぜですか?

統合されたガス・蒸気レイアウトが整備可能資産を倍増させ、専門的な専門知識を必要とするため、収益の85.20%を占めています。

水素の採用はMRO要件にどのような影響を与えていますか?

水素20~50%混焼の改修プログラムが燃焼器アップグレードと制御システム改訂を促進し、高マージンのエンジニアリングスコープを拡大しています。

最も強いMRO成長が見込まれる地域はどこですか?

アジア太平洋は市場シェアと予測成長率の両面でCAGR 5.12%をリードしており、大規模で拡大するコンバインドサイクルフリートに支えられています。

最終更新日: