産業用ガスタービン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

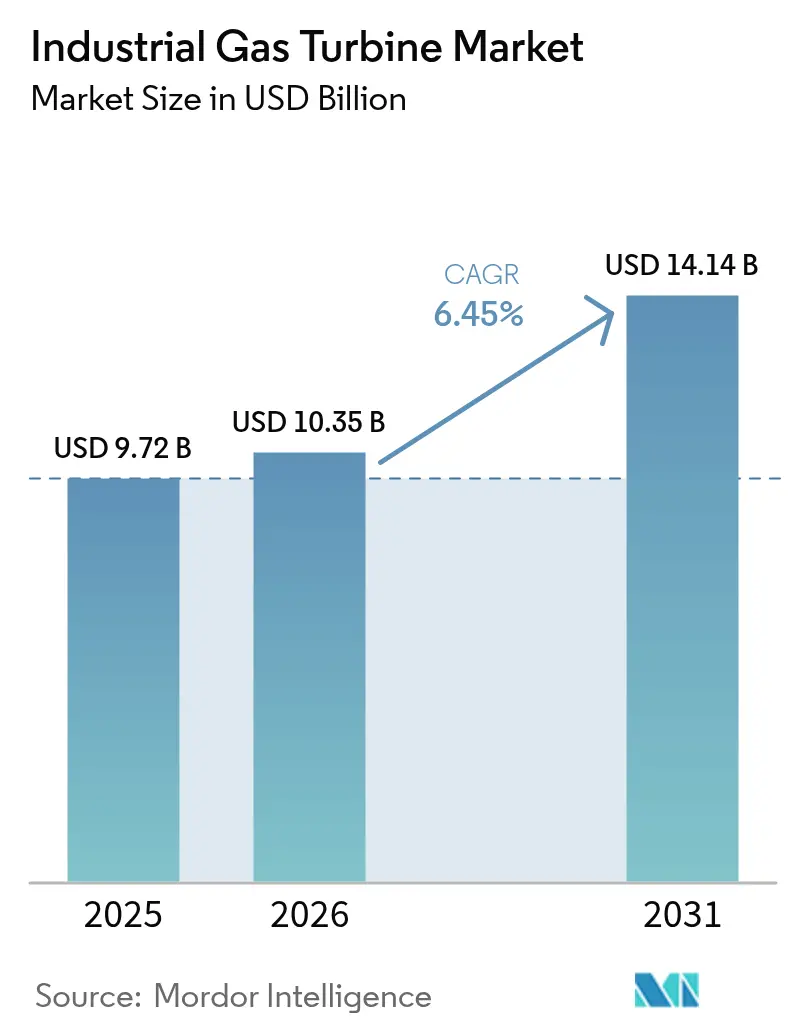

| 市場規模 (2026) | 10.35 十億米ドル |

| 市場規模 (2031) | 14.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ガスタービン市場分析

2026年の産業用ガスタービン市場規模は100億3,500万米ドルと推定され、2025年の97億2,000万米ドルから成長し、2031年には141億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.45%で成長します。

デジタルインフラからの電力需要の急速な拡大、水素対応技術の採用、そして低炭素ベースロード容量に向けた電力会社の取り組みが、産業用ガスタービン市場を引き続き上昇軌道に乗せています。特にアジア太平洋地域における大規模容量の追加は、再生可能エネルギーの急速な成長を補完する柔軟な予備電源への旺盛な需要と合致しています。データセンターのコンバインドサイクル・コージェネレーション(CHP)プロジェクト、300 MW超タービンの効率リーダーシップ、および気候変動に強靭なグリッド向けの移動式モジュールユニットが、市場の勢いを総合的に強化しています。一方、OEM各社は鍛造品・超合金の制約緩和、地域生産拠点の拡大、および100%水素対応能力の実証に向けて競い合い、長期的な競争力の確保を目指しています。

レポートの主要ポイント

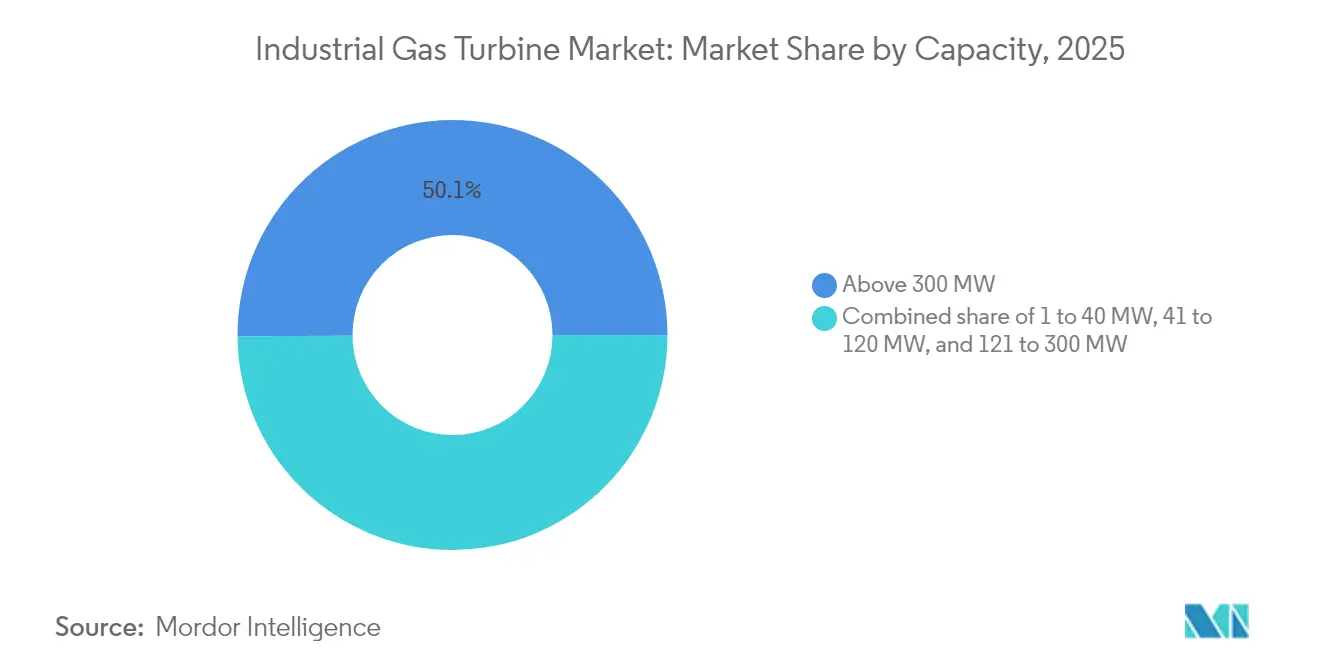

- 容量別では、300 MW超ユニットが2025年の産業用ガスタービン市場シェアの50.10%を占めてトップとなり、120~300 MWセグメントは2031年にかけて年平均成長率(CAGR)9.42%で成長する見込みです。

- フレームタイプ別では、ヘビーデューティー機が2025年の収益の69.20%を占め、エアロデリバティブユニットは2031年にかけて最も高い年平均成長率(CAGR)8.2%を示すと予測されます。

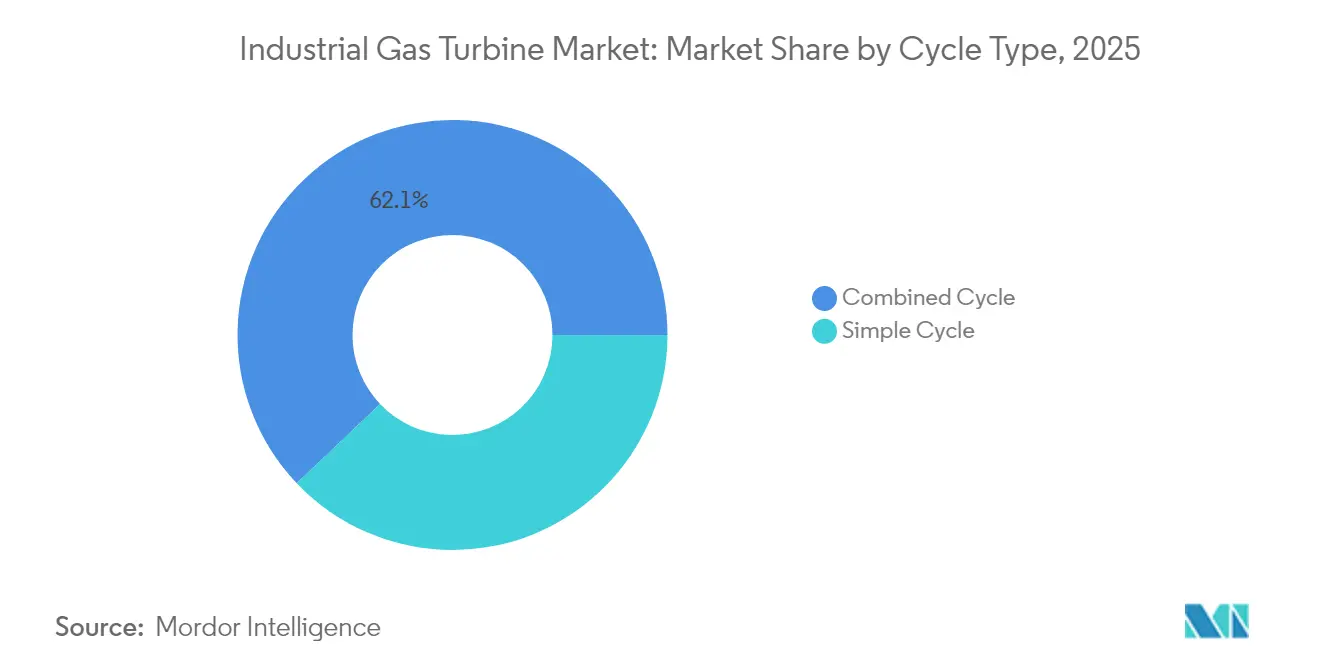

- サイクル別では、コンバインドサイクルシステムが2025年の産業用ガスタービン市場規模の62.10%を占め、2026年から2031年にかけて年平均成長率(CAGR)7.25%で成長すると予測されます。

- 用途別では、電力公益事業が2025年収益の70.20%を占め、産業用コージェネレーションは2031年にかけて年平均成長率(CAGR)8.95%で拡大すると予測されます。

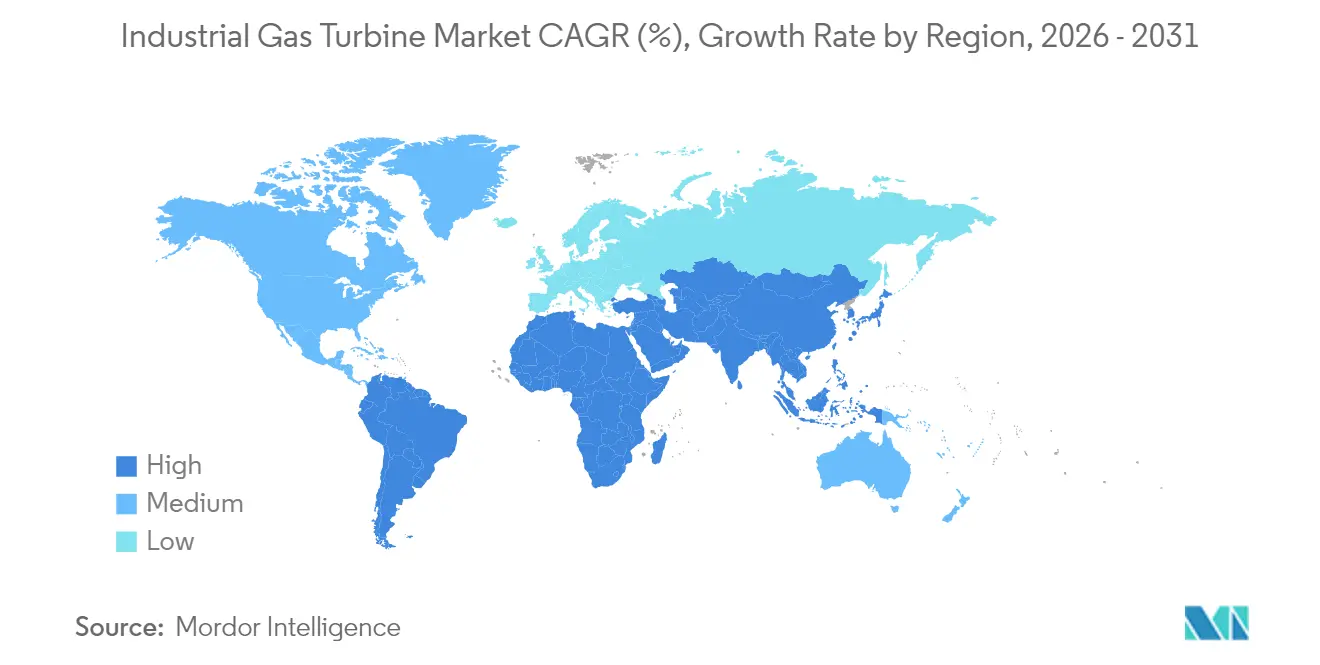

- 地域別では、アジア太平洋が2025年のグローバル収益の45.60%を占め、2031年にかけて年平均成長率(CAGR)6.75%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

産業用ガスタービン市場の促進要因影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済圏における電力需要の増加 | +1.80% | アジア太平洋、中東、アフリカ | 中期(2~4年) |

| 電力供給源の石炭からガスへのシフト | +1.50% | グローバル、特にアジア太平洋および東欧に集中 | 長期(4年以上) |

| 再生可能エネルギーのバランス調整のための柔軟性ニーズ | +1.20% | グローバル、特に欧州と北米 | 短期(2年以内) |

| データセンターのコージェネレーション(CHP)構築の急増 | +1.00% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 水素対応産業用改修 | +0.80% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 気候変動に強靭なグリッド向け移動式モジュールタービン | +0.40% | グローバル、災害多発地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における電力需要の増加

ナイジェリアの1,350 MW発電所、ベトナムによる2035年までの84 GW規模のLNG発電容量計画、タンザニア初のコンバインドサイクル施設は、開発途上国が工業化に伴う消費急増に対応するため、よりクリーンなガス技術に一足飛びで移行する様子を示しています。米国国際開発金融公社(U.S. International Development Finance Corporation)などの輸出信用機関や多国間融資機関が案件の資金調達可能性を支え、サハラ以南アフリカ全域でタービン受注が加速しています。石炭と比較して迅速な起動能力と低い粒子状物質排出を持つガスタービンは、地域の政策立案者から再生可能エネルギーの実用的な補完手段として評価されています。(1)住友商事、「タンザニア キニェレジII コンバインドサイクル発電所」、sumitomocorp.com

電力供給源の石炭からガスへのシフト

石炭を高効率コンバインドサイクル発電所に置き換えた電力会社は、既存インフラを再活用することで二酸化炭素(CO₂)排出量を最大70%削減し、新規建設と比較して資本コストを30%節約できると報告しています。広東恵州プロジェクトなどのアジアのプロジェクトでは、現時点で10%の水素混合に対応可能で100%への工程表を持つ9HAクラスのタービンを採用し、国家脱炭素政策と系統信頼性を両立させています。2010年以降の石炭からガスへの累積転換により、5億トンのCO₂排出が回避されており、このエネルギー転換の気候変動に対する重要性が浮き彫りになっています。

再生可能エネルギーのバランス調整のための柔軟性ニーズ

ガスタービンの5分未満の起動時間は、風力・太陽光の普及が進む中で重要な補助サービスを提供しています。英国の48 MWピーキング発電所は2.5分で最大出力を達成し、20,000世帯向けに断続的な再生可能エネルギーをバランス調整しています。新しい設計では高速サイクリングと部分負荷効率が重視されており、ハイブリッド構成ではエアロデリバティブタービンをバッテリーシステムと組み合わせて複数時間にわたる系統安定性を実現しています。

データセンターのコージェネレーション(CHP)構築の急増

AI駆動のデータセンターは2030年までに1,000テラワット時(TWh)の電力を必要とする可能性があり、これは日本の総電力需要に匹敵するとされており、投資家は信頼性が高く効率的なオンサイト電源としてガスタービンベースのコージェネレーション(CHP)に注目しています。(2)国際エネルギー機関(International Energy Agency)、「データセンターとデジタル化アウトルック2024」、iea.org LM2500XPRESSパッケージはディーゼル発電機群を置き換え、エネルギーコストを最大60%削減し、すでに水素混合燃料での運転実績があります。米国ペンシルベニア州の100億米ドル規模のキャンパスでは、7台の7HA.02タービンと炭素回収技術を組み合わせ、ハイパースケールコンピュート負荷に電力を供給する計画です。

産業用ガスタービン市場の抑制要因影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギーの均等化発電コスト(LCOE)がガスを下回る | -1.40% | グローバル、特に欧州と北米 | 短期(2年以内) |

| 天然ガス価格の変動 | -0.90% | グローバル、輸入依存地域で最大 | 中期(2~4年) |

| ガス発電輸出に対する炭素国境税 | -0.60% | 欧州、グローバルへの波及 | 長期(4年以上) |

| 鍛造品・超合金のサプライチェーンボトルネック | -0.80% | グローバル、ハイテク製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの均等化発電コスト(LCOE)がガスを下回る

太陽光発電(PV)コストは2010年以降90%急落し、0.044米ドル/キロワット時(kWh)となり、2023年には新規再生可能エネルギーの81%が価格面で化石燃料代替を上回っています。ディスパッチ可能な価値は、系統サービスに割増価格がつく市場でコンバインドサイクル発電所の競争力を維持しています。そのためガスタービンは、ベースロードから柔軟なピーカーへと役割を移しつつあり、高速サイクリングに向けた設計アップグレードが求められています。

天然ガス価格の変動

LNG現物価格は2023年第4四半期に21%上昇した後29%下落し、地政学的リスクを際立たせました。先物カーブはアジアの2025年のLNGを13米ドル/百万英熱量単位(mmBtu)と示しており、インドの規制価格の2倍に相当することから、買い手は長期契約と燃料多様化を選択する動きが出ています。(3)エネルギー経済・財務分析研究所(Institute for Energy Economics and Financial Analysis)、「LNG市場トラッカー 2024年第4四半期」、ieefa.org OEM各社は不確実性への対応として、デュアルフューエル対応と水素混合率の引き上げに取り組んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

産業用ガスタービン市場セグメント分析

容量別:

ユーティリティスケールユニットが市場を支配し、中規模タービンが急成長300 MW超のタービンは2025年の産業用ガスタービン市場シェアの50.10%を占め、資本効率の高さと炭素回収への適合性から支持されています。8基のM701JACユニットを使用した5,300 MW規模のタイの大型複合施設は、こうした大型機の規模のメリットを示す代表例です。一方、最も急成長するセグメントである120~300 MW級は年平均成長率(CAGR)9.42%を記録しており、モジュール式電源計画、マイクログリッド、分散型発電に対応しています。こうしたプロジェクトは、気候変動に強靭な系統戦略と段階的投資モデルに完全に合致しています。超大型フレームの生産枠はサプライチェーンの制約から2031年まで限られており、リードタイムが短く輸送ロジスティクスが簡便な中規模帯へ顧客がシフトしています。

OEM各社は両クラスの燃焼システムを継続的に改良しており、バーナーと制御ソフトウェアのアップグレードによって当初50%の水素混合を目標とし、100%への工程表を描いています。中規模ユニットの産業用ガスタービン市場規模は、政府が低炭素容量の迅速導入を奨励するにつれ、大幅に拡大すると予測されます。

注記: 各セグメントの個別シェアはレポート購入後に参照可能

フレームタイプ別:

ヘビーデューティーの信頼性がエアロデリバティブの機動性を上回るが、成長はエアロデリバティブに優位ヘビーデューティー構成は2025年収益の69.20%を確保し、ベースロード運転における数十年にわたるライフサイクルの実績を示しています。最新のHLプラットフォームを用いたコンバインドサイクルモードでの効率は64%超に達しています。収益の30.80%にとどまるエアロデリバティブパッケージは、数分以内にコールドスタートできる10~50 MW規模の需要に牽引され、2031年にかけて年平均成長率(CAGR)8.2%で拡大すると見込まれます。たとえばLM2500XPRESSユニットは建設スケジュールを40%短縮し、初日から35%のグリーン水素を受け入れ可能です。ヘビーデューティーベンダーはこれに対抗すべく補機スキッドのモジュール化と停止時間の短縮に取り組み、エアロデリバティブとの総保有コスト(TCO)の差を縮めています。

サイクル別:

コンバインドサイクルの効率が市場選好を牽引コンバインドサイクルユニットは2025年の産業用ガスタービン市場シェアの62.10%を占め、2026年から2031年にかけて年平均成長率(CAGR)7.25%を記録する見込みであり、単純サイクルに対するコスト対性能面での明確な優位性が示されています。排熱を蒸気発生に活用することで施設効率を60%超に引き上げる能力が、特に炭素規制が高い熱効率を求める市場でのベースロードおよびインターミジエート用途での役割を固めています。サウジアラビアのタイバおよびカシム複合施設などのプロジェクトは、電力会社が石油火力発電所と比較してCO₂排出量を60%削減しながら数ギガワット規模の設備を迅速に拡張できることを実証しています。単純サイクルパッケージは、ピーキングサービス、緊急バックアップ、および低い初期コストでの迅速な起動を優先する市場で引き続き有用です。

廃熱回収蒸気発生器(HRSG)の継続的な改良と蒸気タービンの緊密な統合により、据え付け期間が短縮され運転柔軟性が向上しています。中国の舟山プロジェクトはその方向性を示しており、9HA.02タービンが10%水素混合で運転を開始し、50%まで引き上げる余地を持ち、コンバインドサイクル資産が効率を犠牲にすることなくよりクリーンな燃料へ移行できることを実証しています。モジュール式バランス・オブ・プラント・スキッドと工場仕上げのHRSECションにより建設工程が短縮され、グリッド事業者が高水準の再生可能エネルギー導入と安定容量を組み合わせる際の決定的なメリットとなっています。その結果、単純サイクル受注がニッチな用途で安定するなかでも、産業用ガスタービン市場規模におけるコンバインドサイクルの割合は絶対値で拡大すると見込まれます。

注記: 各セグメントの個別シェアはレポート購入後に参照可能

用途別:

電力公益事業が主導し、産業用コージェネレーションが加速電力公益事業がセクターを支配し、2025年の産業用ガスタービン市場規模の70.20%を占めており、系統の継続的な拡張と老朽化した石炭資産の置き換えを反映しています。大手統合型電力会社は、ベースロード設備を近代化するにあたり、タービンの耐久性、高効率性、および新興の炭素回収システムとの適合性を重視しています。一方、産業用コンバインドサイクル・コージェネレーション(CHP)は最も急成長するセグメントであり、2031年にかけて年平均成長率(CAGR)8.95%を記録する見込みで、効率向上とスコープ1排出削減を求めるエネルギー集約型製造業者が成長を牽引しています。Tate & Lyleの工場での石炭ボイラーからガスタービン・コージェネレーションへの転換は総合効率を80%超に引き上げるとともに汚染物質を大幅に削減し、このセグメントの経済的合理性を示しています。

産業用コージェネレーション(CHP)の経済性は依然として魅力的であり、施設は熱電分離構成と比較してエネルギーコストを20~60%削減し、デマンドチャージを40%超削減できます。データセンターは現在、高成長のサブセグメントを形成しており、ラック冷却を支援する吸収式冷凍機にタービン排熱を再利用しています。米国環境保護庁(U.S. Environmental Protection Agency)の研究によると、ガスタービン・コージェネレーションは総合効率80%以上を達成できるとされており、規制当局と投資家から高く評価される指標です。海洋推進分野では、Baker HughesとHanwhaが開発中の小型アンモニア燃料タービンが、よりクリーンな燃料への市場全体の移行を反映しています。こうした動向を総合すると、電力公益事業セグメントが取引量でリードを維持しつつも、コージェネレーションと特化した産業用途が産業用ガスタービン市場においてより大きなシェアを獲得すると見込まれます。

地域分析

アジア太平洋地域の産業用ガスタービン市場

アジア太平洋地域は2025年の世界収益の45.60%を占め、石炭からガスへの転換、絶え間ない都市化、および国家主導の投資によって牽引されています。中国の水素対応済み舟山プロジェクトおよびベトナムの84 GW LNGロードマップは、エネルギー安全保障を損なうことなく迅速な脱炭素化に向けた政策的コミットメントを体現しています。インドのガスパイプラインインフラの整備およびオーストラリアのピーキングプラント義務化は、地域の需要をさらに強固なものとしています。アジア太平洋地域の産業用ガスタービン市場は世界最大であり、同地域において6.75%のCAGRで成長すると予測されています。

南北アメリカおよびEMEA域の産業用ガスタービン市場

北米の成熟したフリートは、データセンターのコジェネレーション(CHP)および再生可能エネルギープロジェクトを通じて拡大を続けています。Duke Energyによる最大11基の米国製7HAタービンの発注は、重点州における堅調な国内需要を示しています。欧州の焦点は水素対応および炭素回収対応技術へとシフトしており、EnBWのシュトゥットガルト・ミュンスター設備にその動向が見られます。中東では、ビジョン2030イニシアチブがサウジアラビアおよびUAEにおける数ギガワット規模の入札へと結実しており、天然ガスは引き続き戦略的なブリッジ燃料として位置づけられています。アフリカでは、ナイジェリアの1,350 MWプラントなど複数のプロジェクトが進行しており、同国の需要の11%を供給する見込みです。南米では、ブラジルが水力発電主体のグリッドを補完する調整可能な発電容量の確保を重視しつつ、高効率コンバインドサイクル発電所を選択的に追加しています。

競合環境

GE Vernova、Siemens Energy、Mitsubishi Powerの3社が合計でグローバル産業用ガスタービン市場シェアの約70%を占め、5 MWから575 MWのフレームを製造しています。サプライチェーンの逼迫により新規建設のリードタイムが最大5年に延びており、GE Vernovaによるグリーンビル工場の6億米ドル規模の拡張と、Siemens Energyによるホットガスパス部品の工具製造の国内回帰が進められています。(4)RBN Energy、「ガスタービンサプライチェーンボトルネックレポート2025」、rbnenergy.com 戦略的アライアンスも増加しており、Baker HughesはHanwhaと小型アンモニアタービンで連携し、IHIはGE Vernovaとアンモニア燃焼器で協力し、代替燃料工程表の加速を図っています。

今後10年間の累計で3,020億米ドル規模とされるアフターマーケットサービスが業界再編を促進しています。ワン・エクイティ・パートナーズ(One Equity Partners)によるエトスエナジー(EthosEnergy)の買収は、2000年代に竣工した設備からの旺盛な需要に応えるタービンオーバーホール能力を拡充するものです。モバイルソリューションとデータセンター・コージェネレーション(CHP)は、ニッチなエアロデリバティブ専門メーカーが従来のユーティリティスケールOEMと激しく競合するホワイトスペース領域を形成しています。競合差別化は、100%水素燃焼の実証、統合デジタルツイン、炭素回収対応の独立型ブロックを軸に先鋭化しています。

産業用ガスタービン業界のリーダー企業

Siemens AG

三菱重工業株式会社

哈爾浜電気国際株式会社

川崎重工業株式会社

ゼネラル・エレクトリック・カンパニー

- *免責事項:主要選手の並び順不同

本レポートで取り上げた産業用ガスタービン市場の企業

- GE Vernova (General Electric)

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Harbin Electric

- Bharat Heavy Electricals

- Kawasaki Heavy Industries

- Solar Turbines (Caterpillar)

- MAN Energy Solutions

- MTU Aero / Vericor

- Baker Hughes

- Rolls-Royce Power Systems

- Doosan Enerbility

- Shanghai Electric

- Capstone Green Energy

- OPRA Turbines

- Triveni Turbines

- Alstom (GE Gas Power heritage)

- Elliott Group

- Centrax Industries

産業用ガスタービン市場における最近の業界動向

- 2025年5月:GE Vernovaはサウジアラビアにおいて最大142億米ドルの大型契約を獲得し、サウジ・ビジョン2030(Saudi Vision 2030)を支援するプロジェクト向けに米国サウスカロライナ州グリーンビルで製造されるヘビーデューティーガスタービンを供給します。

- 2025年4月:Duke EnergyはGE Vernovaの7HAガスタービンを最大11基購入する新たなパートナーシップを締結し、増大するエネルギー需要に対応します。この契約は、GE Vernovaによるサウスカロライナ州グリーンビル製造施設の拡張への6億米ドルの投資(1,500人の雇用を創出)に支えられています。

- 2025年3月:HoneywellはAir Productsの液化天然ガス(LNG)プロセス技術事業を18億1,000万米ドルで買収することに合意し、エンドツーエンドの天然ガスソリューションを強化します。

- 2025年2月:Baker HughesとHanwhaは、2027年までに16 MW級アンモニア燃料海洋タービンの開発・商業化に向けてパートナーシップを締結しました。この協力関係は、Baker Hughesの小型ガスタービン技術とHanwhaのアンモニア燃焼システムに関する専門知識を活用するものです。

- 2025年1月:Chevron、Engine No. 1、GE Vernovaは、炭素回収技術(CO₂排出量の90%超を回収可能)を搭載したGE Vernovaの7HAガスタービンを用いて4 GW規模のデータセンター電源容量を開発するために協力しています。

グローバル産業用ガスタービン市場レポートのスコープ

ガスタービンは、天然ガスなどの液体燃料を機械エネルギーに変換できる一種の燃焼エンジンです。この動力は発電機を駆動し、電力線を通じて住宅や商業施設に送電される電気エネルギーを生み出します。

産業用ガスタービン市場は、容量別、技術タイプ別、用途別、および地域別に区分されています。容量別では、1~40 MW、41~120 MW、121~300 MW、300 MW超に区分されています。技術タイプ別では、コンバインドサイクルと単純サイクルに区分されています。用途別では、電力、石油・ガス、その他の用途に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントの市場規模と予測は収益(米ドル)を基準としています。

セグメンテーションの概要

| 1~40 MW |

| 41~120 MW |

| 121~300 MW |

| 300 MW超 |

| エアロデリバティブ |

| ヘビーデューティー |

| 単純サイクル |

| コンバインドサイクル |

| 電力公益事業 |

| 石油・ガス |

| 産業用コージェネレーション(CHP) |

| 海洋・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 容量別 | 1~40 MW | |

| 41~120 MW | ||

| 121~300 MW | ||

| 300 MW超 | ||

| フレームタイプ別 | エアロデリバティブ | |

| ヘビーデューティー | ||

| サイクル別 | 単純サイクル | |

| コンバインドサイクル | ||

| 用途別 | 電力公益事業 | |

| 石油・ガス | ||

| 産業用コージェネレーション(CHP) | ||

| 海洋・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

産業用ガスタービン市場の規模はどれくらいですか?

産業用ガスタービン市場規模は2026年に100億3,500万米ドルに達し、年平均成長率(CAGR)6.45%で成長して2031年までに141億4,000万米ドルに達する見込みです。

産業用ガスタービン市場の現在の規模はどれくらいですか?

産業用ガスタービン市場規模は2026年に100億3,500万米ドルであり、2031年までに141億4,000万米ドルに達する軌道に乗っています。

産業用ガスタービン市場をリードしている地域はどこですか?

アジア太平洋が2025年の収益シェア45.60%で首位を占め、石炭からガスへの転換と旺盛なインフラ投資によって牽引されています。

データセンターがガスタービン・コージェネレーション(CHP)システムを採用する理由は何ですか?

ガスタービン・コージェネレーション(CHP)はエネルギーコストを最大60%削減し、高い信頼性を提供することで、厳格な稼働率要件を満たしながら将来的な水素燃料の使用も可能にします。

移動式ガスタービンはどれくらいの速さで導入できますか?

TM2500ユニットは最短11日で設置が可能で、緊急時または臨時の系統支援向けに20~35 MW規模の電力を供給します。

コンバインドサイクルタービンのシェアはどれくらいですか?

コンバインドサイクル構成は2025年の産業用ガスタービン市場シェアの62.10%を占め、60%超の効率によって支持されています。

最終更新日: