米国産業用ガス調整器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | |

| 市場規模 (2025) | 3.11 十億米ドル |

| 市場規模 (2030) | 3.71 十億米ドル |

| 成長率 (2025 - 2030) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国産業用ガス調整器市場分析

米国産業用ガス調整器市場規模は2025年に31億1,000万米ドルと推定され、2030年までに37億1,000万米ドルに達すると予測されており、2025年から2030年にかけてCAGR 3.64%で成長します。半導体ファブ、水素充填ステーション、化学処理プラントからの堅調な需要が、市場の成熟したプロファイルにもかかわらず成長を支えています。調達の優先事項は現在、従来の機械的信頼性とデジタル圧力センサーモジュールを融合した調整器を重視しており、コンプライアンス監視と予知保全の強化を可能にしています。反応性ガスおよび特殊ガスに対して超高純度性能を保証できるサプライヤーは、半導体メーカーとグリーン水素インテグレーターが生産能力を拡大するにつれて優位性を獲得します。ニッケルと銅の材料コストの変動が価格戦略を複雑にしていますが、老朽化した中西部の複合施設における改修プログラムが安定した基本受注フローの維持に貢献しています。

主要レポートのポイント

- ガス種別では、反応性ガスが2024年の米国産業用ガス調整器市場シェアの38.12%をリードし、特殊・校正ブレンドは2030年までにCAGR 3.51%を記録すると予測されています。

- 材料別では、真鍮が2024年の米国産業用ガス調整器市場において42.67%のシェアを維持し、高純度合金は2030年までにCAGR 4.12%で成長すると予測されています。

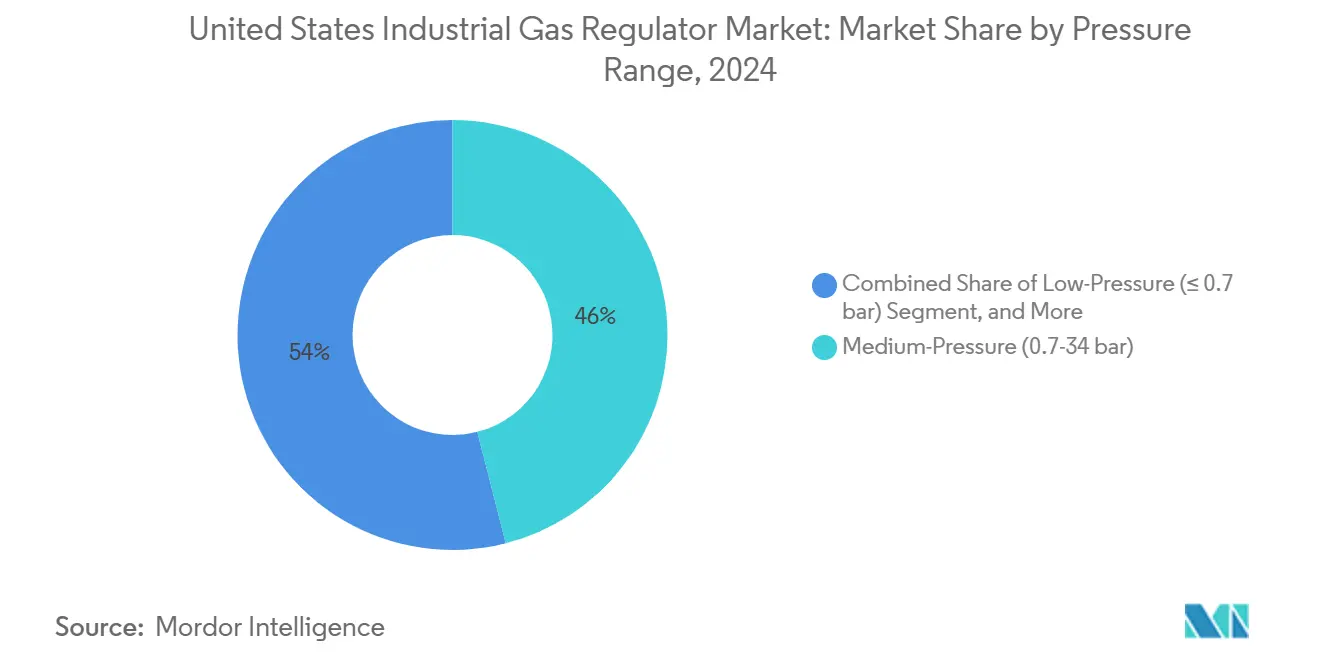

- 圧力範囲別では、中圧調整器が2024年の米国産業用ガス調整器市場規模の46.01%のシェアを獲得し、高圧ユニットは2030年までにCAGR 4.81%で拡大すると予測されています。

- 最終用途産業別では、化学・石油化学セグメントが2024年の米国産業用ガス調整器市場シェアの27.43%を占め、エネルギー転換用途は2030年までに最速のCAGR 5.08%を記録する見込みです。

米国産業用ガス調整器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国特殊ガスブレンド施設の急速な拡大 | +0.8% | テキサス州ガルフコースト、ペンシルベニア州 | 中期(2〜4年) |

| 半導体ファブにおける高純度調整器の需要急増 | +0.9% | アリゾナ州、オレゴン州、ニューヨーク州、オハイオ州 | 短期(2年以内) |

| カリフォルニア州およびテキサス州における水素充填ステーションの急速な普及 | +0.6% | カリフォルニア州、テキサス州、太平洋岸北西部 | 長期(4年以上) |

| 有毒ガス取り扱いに関するOSHAおよびEPAの安全コンプライアンスの強化 | +0.7% | 全国 | 短期(2年以内) |

| 老朽化した中西部化学プラントにおける改修活動の増加 | +0.5% | オハイオ州、インディアナ州、イリノイ州 | 中期(2〜4年) |

| 既存の真鍮製調整器へのデジタル圧力センサーの静かな統合 | +0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国特殊ガスブレンド施設の急速な拡大

Air Liquideのマイクロンのメモリチップラインを支援するために計画された8億5,000万米ドルのボイジープロジェクトを含む、複数の新しい特殊ガスプラントが稼働しています。各プラントは1 ppb未満の汚染閾値を持つ超高純度圧力制御を必要とし、サブミクロンの表面仕上げを施した精密加工調整器への需要を高めています。ローカライズされた生産拠点はリードタイムを短縮し、国内加工能力を持つ調整器が物流上の節約を享受できるようにします。ペンシルベニア州におけるメルクの10億米ドルの建設計画は、半導体回廊近くへの地理的集積が継続することを示しています。調達仕様は顧客の稼働率目標を満たすためにデジタル漏れ検知モジュールをバンドルするケースが増えており、平均販売価格を押し上げています。

半導体ファブにおける高純度調整器の需要急増

インテルの200億米ドルのオハイオ州ファブとTSMCのアリゾナ州サイトはいずれも、リーク率が1×10⁻⁹ sccs未満のハステロイまたはモネル製調整器をベースラインとして指定しています。スウェージロックの文書によると、チップファブは-40°Cから+150°Cの範囲で±0.1%の圧力安定性を必要とし、電解研磨された湿潤経路を持つ軌道溶接アセンブリの採用を促進しています。これらの厳格な基準は適格サプライヤーのプールを制限し、金属コストの変動を相殺するマージンプレミアムを可能にします。2026〜2027年に予定されている量産増強は、ラインツールの設置に関連した調整器受注の高い視認性を維持します。

カリフォルニア州およびテキサス州における水素充填ステーションの急速な普及

カリフォルニア州のSB 1418およびSB 1420は現在、より高いステーション密度を義務付けており、ARCHESハブの資金調達が12億米ドルをもたらして展開を加速させています。典型的な700バールの予測ディスペンサーは、水素脆化耐性合金を使用した二段式調整器を必要とします。テキサス州での並行した活動は、石油化学コンプレックス近くの産業用水素クラスターに焦点を当て、ディスペンシングネットワークをパイプラインハブと連結しています。水素対応製鉄所をカバーする連邦脱炭素化補助金は、重工業プロセスラインへの調整器需要を拡大しています。

有毒ガス取り扱いに関するOSHAおよびEPAの安全コンプライアンスの強化

HazComおよびRMPの改訂により、塩素、アンモニア、六フッ化硫黄システムへの監視が強化されています。アップグレードでは、従来のスプリング式リリーフバルブをIoTセンサーと統合されたバーストディスクを組み合わせたスマート調整器に置き換えることが多く、プラントのDCSダッシュボードにデータを送信します。有限要素解析とSIL定格安全ループを含む文書パッケージが入札の成否を左右するケースが増えており、ASMEコードの認定を受けた社内エンジニアリングスタッフを維持するサプライヤーの地位を高めています。[1]米国エネルギー省、「産業脱炭素化資金調達機会」、energy.gov

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステンレスおよび真鍮製調整器に影響するニッケルおよび銅価格の変動 | -0.6% | グローバル、北米製造業 | 短期(2年以内) |

| 原子力グレード用途における調整器の長い認証サイクル | -0.3% | 原子力施設地域 | 長期(4年以上) |

| ASME認定調整器溶接工の静かな人材不足 | -0.4% | 全国 | 中期(2〜4年) |

| 欧州から輸入される特殊合金鋳造品によるサプライチェーンの混乱 | -0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ステンレスおよび真鍮製調整器に影響するニッケルおよび銅価格の変動

ニッケルは2024年に40%変動し、銅は1トンあたり8,000米ドルを超えて取引され、ステンレスおよび真鍮アセンブリのマージンを圧迫しました。複数年のフレームワーク契約を保有するOEMは遅延した転嫁手段に直面しており、入札有効期間は30日に短縮されています。小ロットのエキゾチック合金注文には先物契約がないため、材料ヘッジはエクスポージャーを部分的にしか相殺できません。その結果、一部のメーカーは流路を再設計したり、二相ステンレス鋼ブレンドを採用してニッケル総量を削減しようとしていますが、いかなる再設計も1年かかる場合がある再認定を引き起こします。

原子力グレード用途における調整器の長い認証サイクル

NRCタイプテストプログラムは18〜36ヶ月に及び、破壊的なヘリウム漏れ試験と地震振動台試験を必要とします。GAOはNRCの先進炉オフィスにおける57名の人員不足を特定し、審査期間が長期化しました。サプライヤーは不確実な承認日に備えて在庫を保有しなければならず、運転資本を拘束します。しかし、認証を取得したベンダーは数十年にわたって定着します。なぜなら、原子力施設は重要なコンポーネントの再入札をほとんど行わないからです。[2]米国政府説明責任局、「NRC認可人員レポート」、gao.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガス種別:反応性ガスがコア需要を牽引

反応性ガスは2024年の米国産業用ガス調整器市場シェアの38.12%を占め、化学、金属加工、および新興グリーン水素ループにおける酸素と水素の大量スループットを反映しています。反応器、改質器、高炉は一貫した中圧酸素供給に依存しており、堅牢な真鍮またはステンレス製調整器が基本的な必需品となっています。アンモニアおよび直接還元鉄プラントにおける水素の役割の拡大が、水素脆化耐性合金を使用した高圧ユニットへの需要を高めています。特殊・校正ブレンドは2030年までにCAGR 3.51%を記録すると予測されており、1 ppb未満の汚染レベルを必要とする半導体エッチングおよび成膜工程によって推進されています。これらのブレンドは通常、小ロットシリンダーで流通し、電解研磨された湿潤部品と精密ニードルバルブを備えたコンパクトなダイアフラム調整器への注文を促しています。

窒素やアルゴンなどの不活性ガスは、食品、製薬、金属加工ラインのブランケット雰囲気を提供しており、成長は安定しているものの目立ちません。塩素や六フッ化硫黄を含む腐食性・毒性ガスは、フルオロポリマーシールとリモートアイソレーション機能を義務付けているため、ニッチながら高マージンの機会を代表しています。酸素サービスクリーニングと毒性ガス安全リリーフの両方の認証を維持するサプライヤーは、優先ベンダーステータスを獲得します。連邦脱炭素化補助金の下での水素の台頭は、350バール以上の定格調整器の設置ベースをさらに拡大し、従来の石油化学酸素デューティサイクルにおける緩やかな成長を相殺しています。[3]米国エネルギー省、「クリーン水素戦略」、energy.gov

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:真鍮の優位性が高純度の課題に直面

真鍮は2024年の米国産業用ガス調整器市場シェアの42.67%を維持しており、圧縮空気、窒素、低グレード水素サービスに対するコスト効率と適切な耐食性のおかげです。標準的な棒材加工とクロムメッキラインは成熟しており、ユニットコストを低く抑えています。ステンレス鋼はより高い平均販売価格を誇り、軽度の腐食性物質を緩和するため、製薬用窒素、飲料用CO₂、および多くの石油化学酸素回路の主力となっています。エキゾチック合金は2030年までにCAGR 4.12%を記録すると予測されており、超高純度または高温ヘリウム用途にモネル、ハステロイ、またはインコネルボディを必要とする半導体ファブと先進炉によって牽引されています。高純度合金の注文には通常、粒子数証明書と1×10⁻⁹ sccs未満のヘリウム漏れ試験が含まれており、ユニットあたりの価値を高めています。

ニッケルの変動がステンレスのマージンを圧迫し、銅価格の変動が真鍮を直撃しています。一部のOEMは二相ステンレスやニッケルフリー鋼を試験していますが、再認定に時間がかかります。同時に、真鍮ユニットへのデジタルセンサー改修が低資本支出の近代化経路を提供し、資金制約のあるプラントでの完全なステンレスまたは合金ボディへの交換を遅らせています。欧州の合金鋳造ボトルネックが引き続き供給リスクをもたらしており、バイヤーは鋳造所のソースを多様化するよう促されています。材料選択を総所有コスト分析と一致させるベンダーは、エンドユーザーがライフサイクル節約を定量化する入札で勝利します。

圧力範囲別:中圧用途が優位

0.7〜34バールで動作する中圧調整器は、2024年の米国産業用ガス調整器市場規模の46.01%のシェアを獲得しました。化学反応器、精製所パージシステム、HVACコントロールは通常このバンドに収まり、安定した受注頻度を支えています。0.7バール未満で動作する低圧デバイスは実験室と精密計測に使用されており、需要はニッチながら厳格な再現性仕様により収益性が高いです。34バール以上の高圧調整器は、700バール水素ディスペンシング、炭素回収パイロット、ヘリウムループ先進炉によって牽引され、2030年までにCAGR 4.81%で成長すると予測されています。

高圧設計は広い熱変動にわたって±0.1%のセットポイントを維持する必要があり、精密研削ステムと積層ダイアフラムパックを必要とします。水素脆化リスクにより、モネルまたは特殊焼鈍ステンレス鋼の使用が必要です。ユニットあたりのコストは中圧モデルの3〜6倍を超えており、低い量にもかかわらず収益を押し上げています。圧力クラス全体でコンポーネントのモジュール性を合理化するOEMは、ディストリビューターのMRO在庫を簡素化し、市場浸透を支援します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:化学がリード、エネルギー転換が加速

化学・石油化学は2024年の米国産業用ガス調整器市場規模の27.43%のシェアを占め、分解、改質、重合トレイン全体での酸素、窒素、水素への安定した需要によって牽引されています。1960〜1980年代の中西部複合施設の改修サイクルが、スマート調整器交換のための改修量を追加しています。グリーン水素ハブ、燃料電池の普及、水素対応直接還元鉄ラインの増加に伴い、エネルギー転換用途は2030年までにCAGR 5.08%が見込まれています。

石油・ガスは上流のガスリフト、中流の圧縮、下流の精製において相当な設置ベースを維持していますが、掘削リグ数の横ばいと脱炭素化政策により成長は横ばいです。半導体、ライフサイエンス、食品・飲料セグメントは価値ある高純度ニッチを生み出しています。先進原子炉のデモンストレーションは、ユニット量は少ないものの、厳格な試験により高い平均販売価格をもたらします。複数の垂直市場で成功するベンダーは収益を多様化し、循環的なエクスポージャーを制限し、コンポーネント調達における規模の経済を達成します。

地理的分析

カリフォルニア州は州の義務とARCHES連邦資金を通じて水素インフラの成長を牽引し、脆化耐性トリムを装備した700バール調整器への注文を加速させています。現在、数十の予測ステーションが二段式調整器を指定しており、大型車両フリートデポが複数年の需要可視性を支えています。テキサス州はガルフコースト石油化学資産と港湾輸出計画を活用して産業用水素の勢いを反映しています。ヒューストンに倉庫を持つサプライヤーはより迅速なサイト試運転サポートを実現し、EPCにとって決定的な入札要因となっています。

中西部産業ベルト、特にオハイオ州、インディアナ州、イリノイ州が改修の量を牽引しています。ノーザンインディアナパブリックサービスカンパニーの2024年リソースプランは2,600 MWの新しいコンバインドサイクル容量を概説しており、各ブロックには数百の窒素ブランケットおよび計装空気調整器が装備されています。熟練した製造労働力プールが持続していますが、ASME溶接工の不足がプロジェクトのタイムラインを延長しています。地元のOEMはこれらの強みを活用して、リーンセル組立を通じて材料コストの逆風を相殺しています。

ペンシルベニア州はメルクの10億米ドルのプラント発表後、特殊ガスの中心地として台頭しています。北東回廊はステンレスおよび合金調整器への製薬グレードの需要を維持し、アリゾナ州とオレゴン州はインテルとTSMCからの半導体拡張の恩恵を受けています。ワイオミング州とワシントン州は先進炉パイロットを擁しており、少数のサプライヤーしか対応できない高圧ヘリウムデューティサイクルを導入しています。地域の多様化はリスクを分散し、フルフィルメントネットワークの最適化を支援します。

競争環境

適度な統合が米国産業用ガス調整器市場を特徴付けています。Parker Hannifinのフロー・プロセスコントロール部門は過去12ヶ月の売上高が46億7,000万米ドルを記録し、水素対応トリムとデジタル監視バンドルへのプラットフォーム投資を可能にしています。EmersonのファイナルコントロールグループはEmersonのバルブ、アクチュエーター、AspenTech最適化ソフトウェアスタックと調整器を統合して続いています。[4]Emerson Electric Co.、「ファイナルコントロールセグメントのハイライト」、emerson.com Swagelokはチャネルの独占性とアプリケーションエンジニアリングを活用して超高純度ニッチにおけるシェアを保護しています。

価格よりも技術的性能とコンプライアンスサポートが調達に影響を与えるケースが増えています。ベンダーはIoT対応センサーブロック、電解研磨内部、低アウトガッシングシート材料に投資しています。ハネウェルの2024年のLNGプロセス買収は、極低温処理と調整器設計の間の相互汚染を示しています。ドーバーの極低温買収も同様の戦略的範囲拡大を示しています。中規模の専門企業は迅速なプロトタイプサイクルとカスタム合金加工によって差別化していますが、溶接工不足によりスケーリングの限界に直面しています。人材育成プログラムが競争上の堀となっています。

原子力および半導体ファブにおける認証ハードルが高い参入障壁を築いています。一度承認されると、調整器は数十年にわたって組み込まれ、アフターマーケットのスペア収益を固定します。デジタル改修キットが既存のアナログユニットの置き換えを脅かし、センサー企業と機械OEMの間のアライアンスを促しています。市場リーダーは翌日スペアを保証する強力なMROネットワークを保有しており、ファブの稼働率と精製所のターンアラウンドにとって不可欠です。全体的な競争可能性は、隣接するセンシングおよびデータ分析ニッチにおける統合の余地を残して中程度のままです。

米国産業用ガス調整器業界リーダー

Airgas Inc.(Air Liquide傘下)

Emerson Electric Co.

Parker Hannifin Corporation

Swagelok Company

The Harris Products Group(Lincoln Electric Company傘下)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Emersonは6億7,000万米ドルのAspenTechの合併を進め、規制システムを組み込んだ統合最適化・制御スイートを提供しました。

- 2025年8月:エネルギー省が水素対応製造のための新しい産業脱炭素化資金を割り当て、直接還元鉄および化学ラインの調整器注文を引き起こしました。

- 2025年7月:インテルのオハイオ州ファブが調達のマイルストーンを達成し、サブppbチッププロセス向けの超高純度調整器契約として5,000万米ドルを授与しました。

- 2025年6月:カリフォルニア州がARCHESハブ資金の下で新しい700バール水素ステーションを整備するための大量調整器供給契約を授与しました。

米国産業用ガス調整器市場レポートの範囲

| 不活性(N₂、Ar) |

| 反応性(O₂、H₂) |

| 腐食性・毒性(Cl₂、NH₃、HCl、SF₆) |

| 特殊・校正ブレンド |

| 真鍮 |

| ステンレス鋼 |

| 高純度合金(モネル、ハステロイ) |

| 低圧(0.7バール以下) |

| 中圧(0.7〜34バール) |

| 高圧(34バール以上) |

| 石油・ガス |

| 化学・石油化学 |

| 金属・鉱業 |

| 医療・ライフサイエンス |

| 食品・飲料 |

| 電子・半導体 |

| エネルギー転換(グリーン水素、燃料電池) |

| ガス種別 | 不活性(N₂、Ar) |

| 反応性(O₂、H₂) | |

| 腐食性・毒性(Cl₂、NH₃、HCl、SF₆) | |

| 特殊・校正ブレンド | |

| 材料別 | 真鍮 |

| ステンレス鋼 | |

| 高純度合金(モネル、ハステロイ) | |

| 圧力範囲別 | 低圧(0.7バール以下) |

| 中圧(0.7〜34バール) | |

| 高圧(34バール以上) | |

| 最終用途産業別 | 石油・ガス |

| 化学・石油化学 | |

| 金属・鉱業 | |

| 医療・ライフサイエンス | |

| 食品・飲料 | |

| 電子・半導体 | |

| エネルギー転換(グリーン水素、燃料電池) |

レポートで回答される主要な質問

米国における産業用ガス調整器の現在の需要規模はどのくらいですか?

米国産業用ガス調整器市場規模は2025年に31億1,000万米ドルで、2030年までにCAGR 3.64%で37億1,000万米ドルに達すると予測されています。

どのガス種が最も高い調整器売上を牽引していますか?

酸素や水素などの反応性ガスが、化学、金属、および新興水素用途での大量使用により、市場シェア38.12%でリードしています。

最も急速に成長している材料カテゴリーはどれですか?

ハステロイやモネルを含む高純度合金は、半導体および原子力需要により、CAGR 4.12%で成長すると予測されています。

なぜ高圧調整器が注目を集めているのですか?

700バール水素充填ステーションの展開と先進炉プロジェクトが、2030年までにCAGR 4.81%で高圧調整器の成長を押し上げています。

最も強い成長見通しを示す最終用途セクターはどれですか?

グリーン水素と燃料電池統合を包含するエネルギー転換プロジェクトは、2030年までに他の産業を上回るCAGR 5.08%を記録する見込みです。

メーカーが直面している主要なサプライチェーンの課題は何ですか?

ニッケルと銅の価格変動がステンレスおよび真鍮製調整器のマージンを圧迫し、設計最適化と材料代替の取り組みを促しています。

最終更新日: