ヨーロッパガスタービン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

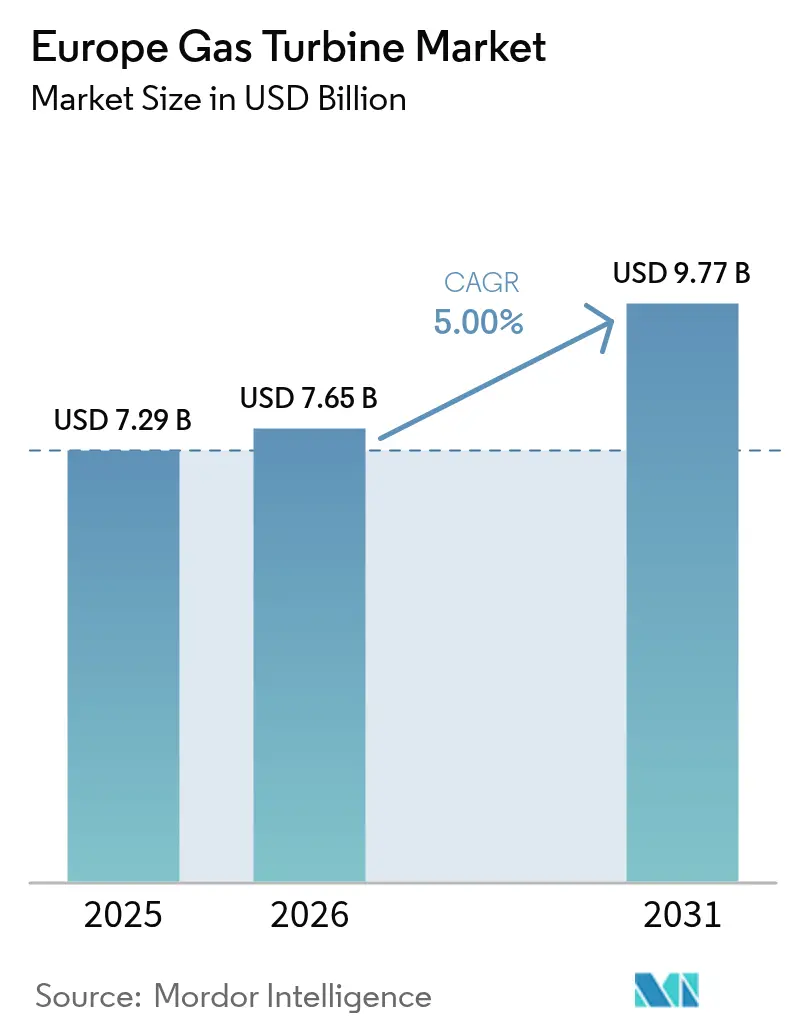

| 基準年の市場規模 (2025) | 7.29 十億米ドル |

| 市場規模 (2026) | 7.65 十億米ドル |

| 市場規模 (2031) | 9.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.00% CAGR |

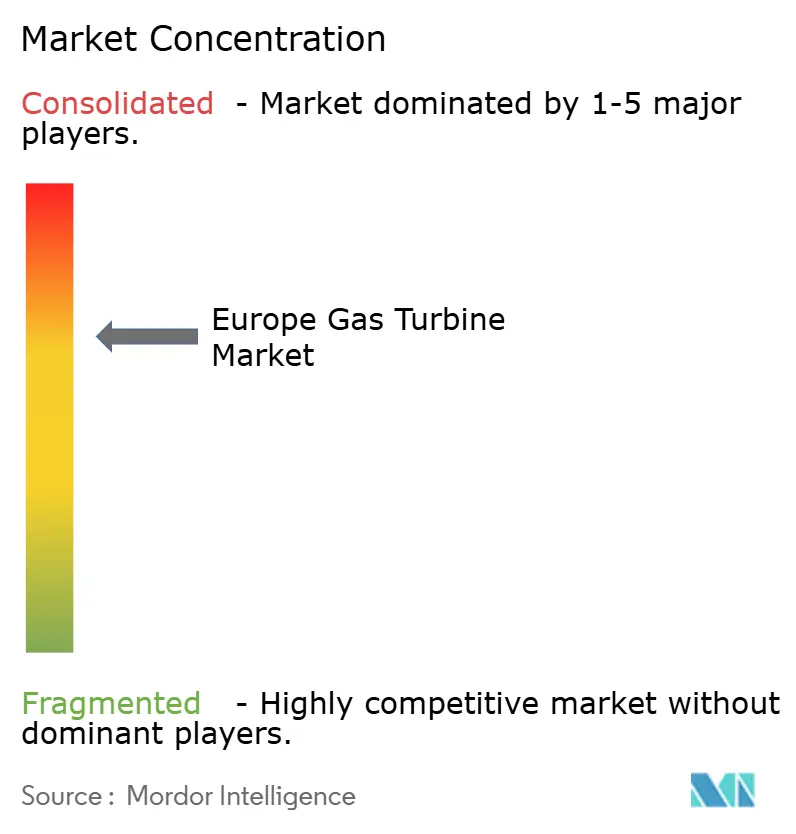

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパガスタービン市場分析

ヨーロッパガスタービン市場規模は2026年に推定70億6,500万米ドルであり、2025年の72億9,000万米ドルから成長し、2031年には97億7,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 5.0%で成長します。

電力事業者は、30分以内に起動し、64%の効率を提供し、すでに60%超の電力を再生可能エネルギーから調達している系統を安定させるコンバインドサイクルガスタービン(CCGT)プロジェクトを引き続き支持しています。[1]Wärtsilä Energy, "European Power Generation Update 2025", wartsila.com 石炭・原子力発電所の廃止、現代的な高効率ユニットを優遇する欧州排出量取引制度(EU ETS)の炭素価格の着実な上昇、および欧州産業排出指令(Industrial Emissions Directive)の下でのEUのNOx規制強化は、バッテリーコストの低下やLNG価格の変動が続く中でも、すべて調達活動を持続させています。[2]欧州委員会「産業排出指令の改正」ec.europa.eu 水素対応改修および合成メタンのパイロット事業は、グリーンファイナンス資本を引きつけ、技術を長期的な脱炭素化経路と整合させることで、対象市場を拡大しています。さらに、ヨーロッパガスタービン市場は、人工知能(AI)を活用したデータセンターの急速な普及から恩恵を受けており、これらのデータセンターは、従来のディーゼル発電機よりも瞬時の電力供給と高い可用性を実現するモジュール式航空派生型タービンを必要としています。

主要レポートのポイント

- 容量別では、120MW超のタービンが2025年のヨーロッパガスタービン市場シェアの39.40%を占め、30MW未満のタービンは2031年にかけてCAGR 5.4%で拡大すると予測されています。

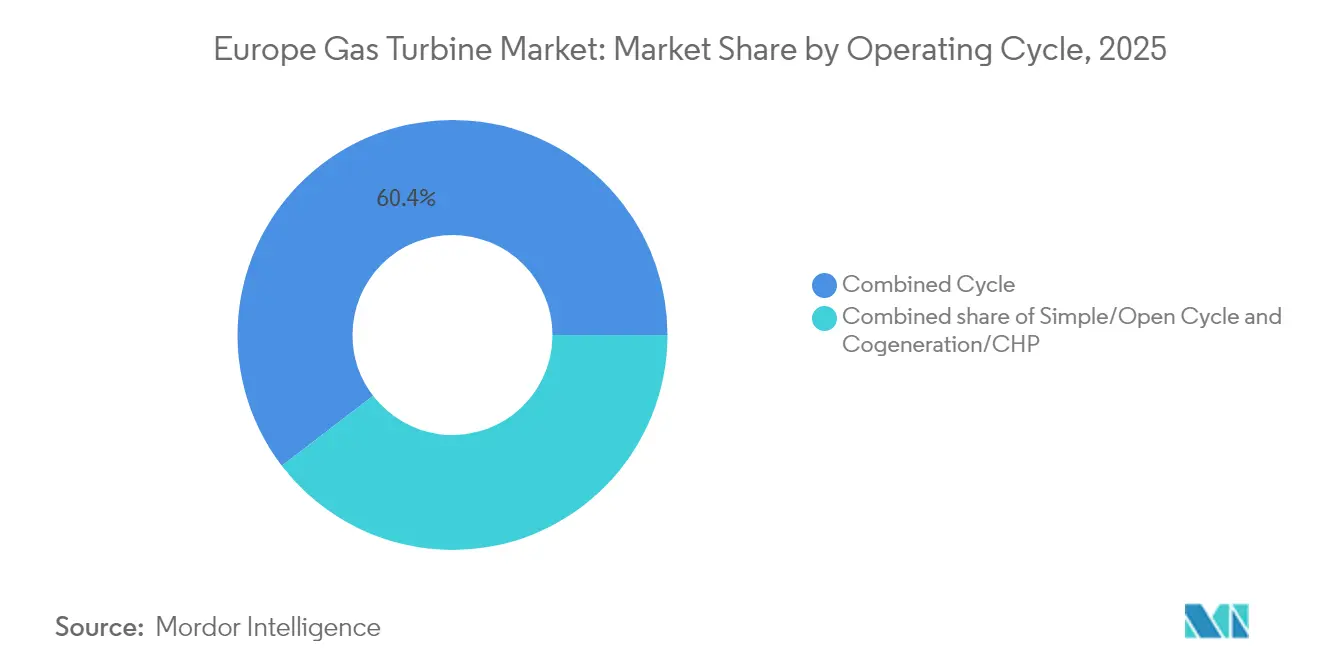

- 運転サイクル別では、コンバインドサイクルが2025年のヨーロッパガスタービン市場シェアの60.40%を占め、コジェネレーション/熱電併給(CHP)は2031年にかけてCAGR 5.9%で拡大する見込みです。

- 燃料タイプ別では、天然ガスが2025年のヨーロッパガスタービン市場規模の75.30%を占め、その他の燃料タイプはCAGR 8.2%で拡大しています。

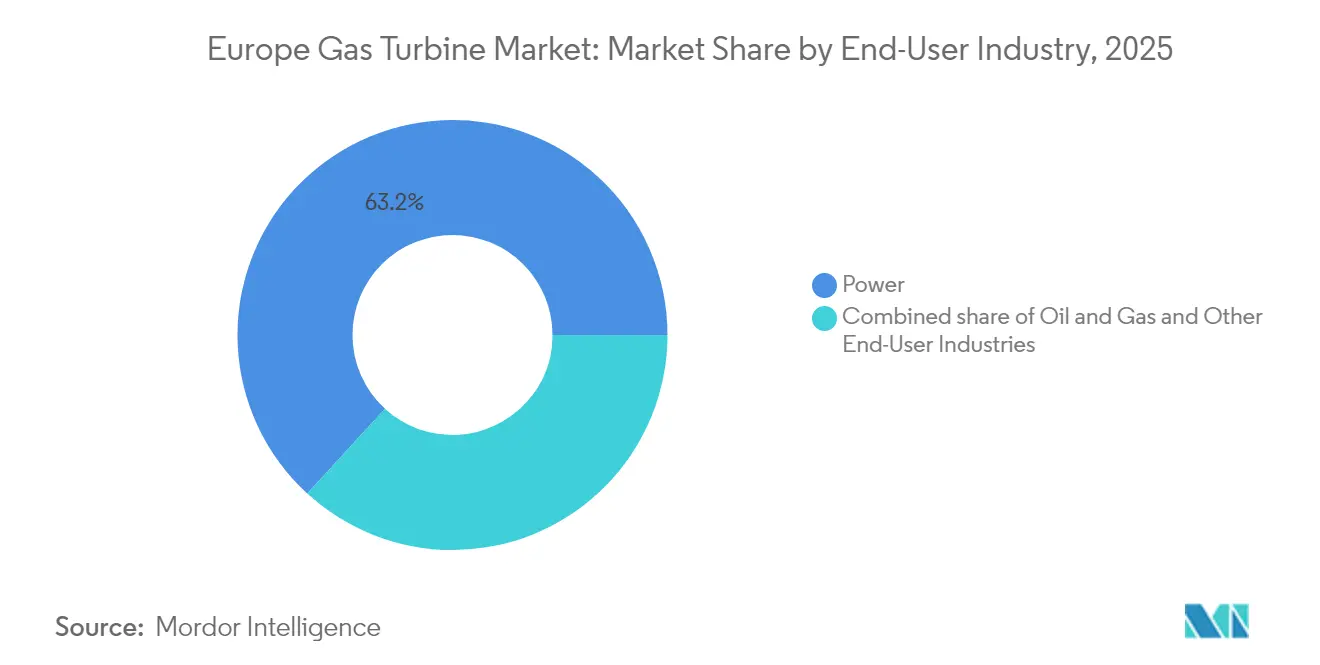

- 最終ユーザー別では、電力事業者が2025年のヨーロッパガスタービン市場シェアの63.20%を占め、産業用およびその他の用途は2031年にかけてCAGR 5.7%で拡大する見込みです。

- 地域別では、ドイツがヨーロッパガスタービン市場をリードし、2025年の収益の21.70%を占め、スペインはCAGR 5.6%(2025年~2031年)で最速の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパガスタービン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した石炭・原子力発電所の閉鎖によるCCGT建設の加速 | 1.20% | ドイツ、英国、オランダ | 中期(2~4年) |

| 再生可能エネルギーの断続性による急速起動型ガスタービン需要の増大 | 0.80% | EU全域 | 長期(4年以上) |

| EUの産業排出指令によるNOx規制強化がアップグレードを促進 | 0.60% | EU全域 | 短期(2年以下) |

| 水素対応タービン改修がグリーンファイナンス・タクソノミーの適格要件を満たす | 0.40% | ドイツ、オランダ、デンマーク | 中期(2~4年) |

| データセンターのマイクログリッドが耐障害性のための航空派生型タービンを採用 | 0.30% | アイルランド、オランダ、ドイツ | 短期(2年以下) |

| スカンジナビアにおける合成メタンのパイロット事業がニッチな需要を創出 | 0.20% | ノルウェー、スウェーデン、フィンランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した石炭・原子力発電所の閉鎖によるCCGT建設の加速

ヨーロッパにおける老朽化した石炭・原子力ユニットの廃止は、水素対応CCGTプロジェクトへの需要を集中させています。ドイツのEnBWは、2030年の段階的廃止期限前にベースロード不足を解消する緊急性を示すため、ハイルブロンとアルトバッハ/ダイツィザウに1.34GWのガス発電容量を整備するために16億ユーロ(17億3,000万米ドル)を配分しています。[3]EnBW、「ハイルブロンとアルトバッハのガスプラントに関する投資決定」、enbw.com 同様の置き換えキャンペーンが英国とフランスでも展開されており、それぞれ老朽化したガス・原子力発電所が迅速な容量注入を必要としています。64%のコンバインドサイクル効率がすでに実証されているHクラスタービンは、その熱性能と30分未満の起動時間を兼ね備えており、高い炭素価格によって生み出された制約された投資ウィンドウに適しています。圧縮されたスケジュールは、電力事業者が黎明期の長時間蓄電オプションよりも実績ある技術を優先させる一方で、2028年までには水素混焼への明確な移行経路を維持しています。

再生可能エネルギーの断続性による急速起動型ガスタービン需要の増大

再生可能エネルギーが2030年までにEUの発電ミックスの60%超を占めるようになると、系統運用者はより急峻な「ダッククーブ」ランプ事象や定期的なドゥンケルフラウテ期間に直面します。GEのLM2500などの航空派生型タービンは、10分以内にフル負荷に達します。マルバッハに設置されたAnsaldo EnergiaのAE94.3Aは、最大毎分50MWのランプレートを実現します。[4]Ansaldo Energia, "マルバッハにおけるAE94.3Aの性能データ", ansaldoenergia.com 系統コードは現在、記録的な熱効率よりも柔軟な起動を重視しており、OEMは排出規制を超えることなく最小負荷を19%削減する可変入口案内翼とブローオフ抽出への投資を行っています。欧州委員会は、2030年までにさらに19GWの急速起動型ガス資産が必要になると予測しており、この規模はバッテリーが普及しても受注残を維持するのに十分です。

EUの産業排出指令によるNOx規制強化がアップグレードを促進

気体燃料に対する100~200mg/Nm³の改訂された規制値は、事業者に乾式低排出燃焼の改修を義務付けるか、さもなければ運転時間の削減を強いるものです。ヘルモンドにおけるGEのLM2500アップグレードはNOxを25ppmに削減し、水噴射の必要性を排除しました。これは、2010年以前の基準に準拠した約15GWのヨーロッパのガスタービン設備の改修経路を示しています。2025年のコンプライアンス期限は意思決定サイクルを圧縮し、デジタル燃焼監視とともにドロップイン型の乾式低排出(DLE)キットを提供するOEMへの投資を誘導しています。さらに、同指令はより厳格な報告義務とコミュニティ協議を導入しており、不遵守に対するペナルティとリスクプレミアムを引き上げ、現代的なユニットを優遇しています。

水素対応タービン改修がグリーンファイナンス・タクソノミーの適格要件を満たす

EUタクソノミーは、現在30%の水素を燃焼でき、2030年までに100%対応可能なガスタービンを持続可能な経済活動として認定しています。Siemens EnergyのHYFLEXPOWERプロジェクトは、産業用コジェネレーションサイトで完全な水素燃焼をすでに実証しており、投資家はグリーンボンドを最大50ベーシスポイント低いコストで発行する自信を得ています。銀行は水素対応能力について案件の審査を強化しており、検証済みのアップグレードロードマップを提供するOEMは販売サイクルが短縮されています。しかし、開発者はライフサイクル排出量試験をクリアする必要があるため、エンジニアリングの範囲には通常、融資割引の適格要件を満たすためのパイプライン冶金および供給網の監査が含まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統規模バッテリーのコスト急落によるピーキングプラント収益の侵食 | -0.90% | 英国、ドイツ、オランダ | 中期(2~4年) |

| EU ETSの炭素価格が90ユーロ/トンを超えることによるCCGTの給電コスト上昇 | -0.70% | EU全域 | 短期(2年以下) |

| LNG輸入価格の変動によるOEMのサービス契約マージン圧縮 | -0.50% | 輸入依存地域 | 短期(2年以下) |

| メタン漏洩に関する活動家の活動が新規ガスパイプラインの許認可遅延を引き起こす | -0.30% | ドイツ、オランダ、英国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統規模バッテリーのコスト急落によるピーキングプラント収益の侵食

リチウムイオン蓄電池は現在、往復効率80~90%を実現しており、オープンサイクル型ガスピーカーの35~45%の正味効率を下回っています。イタリアのTernaは2030年までに71GWhの新規蓄電池を見込んでおり、モデリングシナリオではピーカー設備の運転時間が15~20%減少します。バッテリーは1秒未満の反応速度で周波数応答市場をクリアできるため、かつてタービン向けに確保されていた収益スタッキングの機会は蓄電池へと移行しています。OEMはタービンとバッテリーのハイブリッドをバンドルして対応していますが、バッテリー部分のマージンは薄くなっています。

EU ETSの炭素価格が90ユーロ/トンを超えることによるCCGTの給電コスト上昇

スポット炭素はすでに90ユーロ/トン超で取引されており、先物カーブは2030年に向けて70~75ユーロ/トンまで急勾配になっています。10ユーロ/トンの上昇ごとに、効率54%のCCGTのコストは4ユーロ/MWhほど増加し、補助金を受けた再生可能エネルギーに対するスパークスプレッドを縮小させます。そのため電力事業者は、運転時間をピーク価格帯に限定し、設備利用率とサービス契約の時間積算を削減しています。市場安定リザーブは排出枠のさらなる不足をもたらし、燃料調達を複雑にする変動性を増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:大型タービンが支配、小型ユニットが成長を牽引

120MW超のタービンは2025年のヨーロッパガスタービン市場シェアの39.40%を占め、64%のコンバインドサイクル効率と再生可能エネルギーのランプ事象時に給電可能な慣性を提供する大型Hクラスフレームへの電力事業者の依存を裏付けています。このスケールメリットにより、炭素コストが内部化された後でも長期的な補助サービス収益が確保され、高い設備利用率が維持されるため、ヨーロッパガスタービン市場規模のかなりの部分を支えています。30~120MWの中間クラスに対する需要は、産業団地と中規模の地方自治体が電力と蒸気の負荷のバランスを取りながらEUの産業排出指令に準拠するコジェネレーションパッケージを標準化し続けているため、堅調を維持しています。プロジェクトスポンサーは、タービン、排熱回収蒸気発生器(HRSG)、デジタルツインをバンドルしたターンキー調達を好み、実行ウィンドウを24~30ヶ月に短縮し、融資承認を容易にしています。

30MW未満のセグメントは、現在は小さなシェアに留まっているものの、データセンターのマイクログリッド、地域熱供給のアップグレード、および孤立した製造クラスターによって推進され、容量スペクトル内で最速となるCAGR 5.4%で2031年にかけて拡大しています。GE VernovaのLM2500XPRESSなどの航空派生型機械は10分でフル負荷に達し、ISOコンテナとしてトラックから直接展開できるため、大規模な新規建設を悩ませる長期の土木工事スケジュールを回避できます。分散型リソースに対する好ましい許認可条件と、小型ユニットに対する厳格な系統接続コードの不在が、さらに開発リスクを低減しています。メーカーはこれらのフレームに乾式低排出燃焼器を搭載しており、水噴射なしでNOx 25ppm未満の排出を実現し、都市部の大気質規制に適合しています。ヨーロッパの大手テクノロジー企業セクターが2027年までにサーバー設置面積を倍増させるにつれ、マイクログリッドの追加発注が積み重なり、このヨーロッパガスタービン市場の高成長セグメント全体でパーツとサービスの収益を押し上げることが見込まれます。

運転サイクル別:コンバインドサイクルのリーダーシップ、熱電併給(CHP)の加速

コンバインドサイクル発電所は2025年のヨーロッパガスタービン市場で60.40%という支配的なシェアを占めており、その30分の起動能力と60%超の熱効率が、石炭からガスへの転換と再生可能エネルギーのバランス柔軟性という電力事業者の二つの目標を満たしています。英国の容量市場オークションとドイツの発電所戦略(Kraftwerkstrategie)ガイドラインは、短期間に4時間の連続出力を維持できるCCGT資産を明示的に優遇しており、この基準が調達優先度を確固たるものにしています。事業者は入口チリングと急速ランプ弁制御のアップグレードによりコールドスタート時間を5~10分短縮し、急速に低下するバッテリー価格に対する競争力を維持しています。単純サイクルピーカーのヨーロッパガスタービン市場規模はニッチながら持続的であり、資本的支出(CAPEX)と設置面積が熱効率よりも優先される石油・ガス田の電力供給や緊急ブラックスタート任務に依存しています。

熱電併給と地域熱供給の構成(CHPとして分類)は2031年にかけてCAGR 5.9%で拡大すると予測されており、工場と共同熱網のために燃料エネルギーの80~90%を有用な出力に変換する能力を反映しています。デンマーク、フィンランド、ポーランドはすでに熱インフラ近代化補助金を法制化しており、CHP設備投資の最大30%を補助することで、輸入バイオマスボイラーよりも現地設置型タービンへの投資経済を傾けています。EUタクソノミーによる高効率コジェネレーションの認定は優遇融資を解放し、化学品、パルプ・紙、飲料メーカーが内蔵発電によって変動する電力価格をヘッジするよう誘引しています。競争的な調達は現在、凝縮型再熱器、吸収冷凍機、水素対応バーナーを統合したターンキーCHP島(CHP island)の提供をベンダーに求め、2040年まで規制遵守を確保しています。これらの機能は、先進的なCHPパッケージを運転サイクルの観点からヨーロッパガスタービン市場で最速成長セグメントとして位置付けています。

燃料タイプ別:天然ガスの支配、代替燃料の急増

天然ガスは2025年のヨーロッパガスタービン市場シェアの75.30%を保持しており、広範なパイプライン網、6つのLNG再ガス化ハブ、および原料供給リスクを軽減する十分に確立されたコモディティ取引流動性によって支えられています。それでも、1トン90ユーロを超えるCO₂価格によるスパークスプレッドの圧縮は、電力事業者に高効率フレームや可変負荷最適化ソフトウェアへの投資を促し、炭素コストが上昇する中でマージンを保護しています。LNG価格変動にさらされているタービンは、運転時間の変動に応じてメンテナンス間隔を柔軟に調整するインデックス連動型サービス契約を締結しており、これはライフサイクルのキャッシュフローを保護し、ヨーロッパガスタービン市場規模において最大の燃料セグメントを維持する戦術です。

代替燃料(水素、合成メタン、バイオガス、再生可能天然ガス)は2031年にかけてCAGR 8.2%を記録すると予測されており、燃料タクソノミー内で最も急峻な成長となっています。これはEUのグリーンファイナンス規則集が水素対応改修を持続可能な経済活動として分類しているためです。HYFLEXPOWERは最近、SGT-400産業用ユニットで100%水素燃焼を実証し、OEMの主張を検証するとともに、従来の債務より50ベーシスポイント低いボンドスプレッドを解放しました。Wärtsiläとヴァンター・エネルギー(Vantaa Energy)の2027年合成メタンプラントは、既存パイプラインを活用しながらカーボンニュートラルサイクルを達成する補完的な経路を示しています。配電の最前線では、自治体の消化槽でのバイオガス混合が5~15MWタービンの受注を引きつけており、地域化されたエネルギー循環性の目標を強化しています。これらの動向が総体として、非化石燃料をパイロットから商業規模へと移行させ、ヨーロッパガスタービン市場内での多様化の勢いを増幅させています。

最終ユーザー産業別:電力事業者がリード、産業用途が加速

電力事業者は2025年のヨーロッパガスタービン市場規模の63.20%を占めており、これは予備容量の保証という法的要件と、安定した料金制に基づく資本構造へのアクセスによるものです。調達の焦点は、退役する石炭容量を補填し、ドゥンケルフラウテ事象時に回転予備力を供給する250~600MWの水素対応CCGTブロックにあります。電力事業者はまた、50MWhのバッテリースタックをHクラスタービンに接続するハイブリッドレイアウトのパイオニアでもあり、燃料を燃焼させることなく高速周波数応答を実現し、欧州排出権(EUA)エクスポージャーを制限しています。これらの構造的優位性により電力事業者は最高の需要スロットに固定されていますが、ゼロ石炭置き換えの大部分はすでに2027年のオークションを通じて契約済みであるため、成長は4%未満に鈍化しています。

石油・ガスの中流、海上推進、およびハイパースケールデータセンターを含む産業用および「その他」の顧客はCAGR 5.7%で拡大しており、ヨーロッパガスタービン市場をより多様化した購買層へと押し上げています。熱電併給(CHP)の経済性が主要な触媒となっています:回収された蒸気1トンは、別途ボイラーで燃焼させる必要のある天然ガス45m³を代替し、現行のEUA価格の下で炭素コストを約4ユーロ/トン削減します。国際海事機関(IMO)のTier III硫黄規制も同様に、フェリー事業者が重油に代わる30MWのガス燃料エンジンを試験するよう促しており、海洋分野の新たなニッチ市場を開拓しています。陸上では、ダブリンとアムステルダムのデータセンター事業者が、50%水素混合と98%可用性に対応したツインパックのLM2500ユニットを導入しており、系統接続の遅延と抑制リスクを軽減しています。これらの力が総体として、非電力事業者の需要を押し上げ、より広範なヨーロッパガスタービン市場全体のサービス収益プールを多様化させています。

地域分析

ドイツは2025年のヨーロッパガスタービン市場の21.70%を占め、2030年までに石炭を段階的に廃止し、すでに原子力を廃止したエネルギー転換(Energiewende)政策によって支えられています。EnBWのハイルブロンとアルトバッハ/ダイツィザウにおける水素対応CCGTへの16億ユーロ(17億3,000万米ドル)の支出は、給電可能な低炭素電力を確保するという国家的な推進を象徴しています。RWEのゲルシュタインヴェルク(Gersteinwerk)における800MWの水素対応建設計画がこの勢いを延伸させ、ドイツのプロジェクトに関連するヨーロッパガスタービン市場規模をさらに強化するでしょう。電解装置の設備投資の最大50%を還付する連邦補助金は、最初のブロックが2028年に商業運転を開始するまでにグリーン水素が混合に利用可能となることを保証しています。

スペインは大陸で最も急峻なCAGR 5.6%の成長を記録しており、現在30GWを超える記録的な太陽光・風力の追加と変動の大きい残余負荷曲線を反映しています。政府の2025~2030年ネットワーク計画は系統近代化のために60億ユーロを充当しており、そのうち少なくとも2GWはアラゴン州とエクストレマドゥーラ州の再生可能エネルギークラスター近傍に戦略的に配置される急速起動型ガスピーカーに充てられます。スペインはまた、既存のLNG再ガス化ターミナルと北アフリカとのパイプライン相互接続から恩恵を受けており、原料ガス供給を多様化し、銀行融資可能な引受契約を支えています。これらの要因が相まって、2050年までに100%再生可能エネルギーポートフォリオを目指すスペインの電力事業者にとって、ヨーロッパガスタービン市場を最後の一里塚を埋めるための高い関連性を維持させています。

英国、オランダ、フランス、イタリアは総体として、第二次ではあるが依然として実質的な需要の柱を形成しています。英国の容量市場オークションは少なくとも15年間の可用性支払いを保証しており、資産融資のリスクを軽減し、ブラウンフィールドステーションが延命または出力低下アップグレードに再投資するよう誘導しています。オランダは水素取引ハブとして自国を位置付け、最終的にマースフラクテ(Maasvlakte)とマグナム(Magnum)サイトのデュアルフュエルタービンに供給する電解装置容量の増強に90億ユーロを配分しています。フランスでは2024~25年の長期にわたる原子力停止により、ピーキング容量の保険が必要であることが浮き彫りになり、EDFは本土および海外領土の20基の大型タービンをカバーする3年間のマスターサービス契約に署名しました。一方イタリアは、40~90MWタービンを中心とした1GWの産業用コジェネレーションプロジェクトにEU復興基金の資金を投入しており、ヨーロッパガスタービン市場の顧客ミックスをさらに多様化させています。

競争環境

Siemens Energy、GE Vernova、およびMitsubishi Power Europeは合計で新規建設受注の約60%を占め、市場は適度に集中しています。3社はいずれも少なくとも1つのフレームサイズで100%水素燃焼を検証しながら、事実上の技術入札要件となったNOx 25ppm未満の基準を満たしています。サービス契約は現在ライフサイクル価値の60~70%を占めており、競争の重点は純粋な設備投資入札から地域サービス拠点の充実度とデジタル資産性能プラットフォームの深さへとシフトしています。GE VernovaによるWoodwardの大型タービン燃焼資産の買収は、独自のノウハウを囲い込み、開発リードタイムを短縮することを目的とした垂直統合戦略の典型例です。

Ansaldo Energia、Solar Turbines、Rolls-Royceなどのセカンドティアプレイヤーはニッチ市場を開拓しています。Ansaldoの逐次燃焼アーキテクチャは、現地での燃料柔軟性を重視するイタリアとドイツの事業者に支持されており、Solarの5~15MWのTaurusシリーズは分散エネルギーとマイクログリッド採用の波に乗っています。Rolls-Royceは、長期保管後の当日起動と最大50%水素の燃料柔軟性を約束し、Trent 60プラットフォームをデータセンターのスタンバイ市場向けに再パッケージ化しています。One Equity Partnersが支援するEthosEnergyは、複数年にわたる全設備サービス契約を獲得することでアフターマーケットセグメントの統合を続けており、最近締結されたEDFとの契約は5社の異なるOEMが製造したタービンをカバーしており、マルチブランドの専門知識が戦略的差別化要因となっていることを示しています。

デジタル化は新たな競争の場となっています。OEMは物理ベースのデジタルツインを組み込み、ホットセクションのクリープとタービンブレードの酸化を±2°Cの精度で予測することで、点検間隔を最大1,000相当起動回数まで延長しています。バッテリーとのハイブリッド化も勢いを増しており、Siemens EnergyとFluenceは、200MWのCCGTに50MWhのリチウムイオンラックを後付けするターンキーソリューションを共同販売しており、燃料を使わない高速周波数応答を実現しています。SoftInergyなどの小規模な破壊的参入者は、タービンとバッテリーの間、さらには複数の燃料間の給電を最適化するソフトウェアオーバーレイを提供しています。これらの重層的なソリューションは顧客の固定化を高め、データ収益化のストリームを獲得するものであり、ヨーロッパガスタービン市場をかつてないほどサービス中心のものにしています。

ヨーロッパガスタービン産業のリーダー企業

General Electric Company

Mitsubishi Hitachi Power Systems Ltd

Siemens AG

Kawasaki Heavy Industries Ltd

Ansaldo Energia S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EnBWがシュトゥットガルト=ミュンスターにドイツ初の水素対応CCGTを稼働させました。同設備は2030年までに100%水素燃焼が可能な62MWのSiemens Energyタービン2基を搭載しています。

- 2025年1月:EthosEnergyが、フランスおよびその海外領土にある20基の大型タービンをカバーするEDFとの3年間のマスターサービス契約を締結しました。

- 2025年1月:Doosan Škoda Powerが、水素燃焼タービンのヨーロッパ製造拠点を拡充するために1億500万米ドルの新規株式公開(IPO)を発表しました。

- 2024年12月:GE VernovaのLM6000が、オーストラリアのホワイアラ(Whyalla)プラントでの2026年の最初の商業導入に先立ち、100%再生可能水素での認定運転を達成しました。

ヨーロッパガスタービン市場レポートの調査範囲

ヨーロッパガスタービン市場レポートには以下が含まれます:

| 30MW以下 |

| 30MW~120MW |

| 120MW超 |

| コンバインドサイクル |

| シンプル/オープンサイクル |

| コジェネレーション/熱電併給(CHP) |

| 天然ガス |

| 液体燃料(ディーゼル/灯油/LPG) |

| その他の燃料タイプ(水素、バイオガス) |

| 電力事業者 |

| 石油・ガス |

| その他の最終ユーザー産業(産業用、海洋) |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 容量別 | 30MW以下 |

| 30MW~120MW | |

| 120MW超 | |

| 運転サイクル別 | コンバインドサイクル |

| シンプル/オープンサイクル | |

| コジェネレーション/熱電併給(CHP) | |

| 燃料タイプ別 | 天然ガス |

| 液体燃料(ディーゼル/灯油/LPG) | |

| その他の燃料タイプ(水素、バイオガス) | |

| 最終ユーザー産業別 | 電力事業者 |

| 石油・ガス | |

| その他の最終ユーザー産業(産業用、海洋) | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパガスタービン市場の現在の規模はどのくらいですか?

ヨーロッパガスタービン市場規模は2026年に70億6,500万米ドルであり、2031年までに97億7,000万米ドルに成長すると予測されています。

最も急速に拡大している容量セグメントはどれですか?

30MW未満のタービンは、分散型発電とデータセンターのマイクログリッドプロジェクトに支えられ、2031年にかけてCAGR 5.4%で成長すると予測されています。

水素は将来のタービン投資をどのように形成していますか?

EUのグリーンファイナンス・タクソノミーは水素対応タービンを優遇しており、低コスト資本を可能にし、現在30%の水素混合が可能で2030年までに100%への移行を目指す改修を加速させています。

バッテリーコストが低下しているにもかかわらず、電力事業者が依然としてガスタービンに投資している理由は何ですか?

ガスタービンは、再生可能エネルギー浸透率60%の系統を安定させるために必要な急速応答柔軟性と大規模な慣性を提供しており、現在のバッテリーは大規模にこれらの機能を完全に代替することはできません。

現在の地域市場でどの国がリードしており、どの国が最も急速に成長していますか?

ドイツが21.70%の収益シェアでリードしており、スペインは積極的な再生可能エネルギー建設と支援的な系統政策により最高のCAGR 5.6%を記録すると予測されています。

EU ETSはガスタービンの給電にどのような影響を与えていますか?

90ユーロ/トンを超える炭素価格はCCGTの変動費用を引き上げ、ベースロード時間を削減させ、事業者はマージンを維持するためにピーク価格帯のみに運転を限定するよう促されています。

最終更新日: