カナダオフィス家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 4.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダオフィス家具市場分析

カナダのオフィス家具市場規模は、2025年の米ドル36億8,000万ドルから2026年には米ドル38億3,000万ドルへと成長し、2026年~2031年の年平均成長率4.05%で2031年には米ドル46億7,000万ドルに達する見込みです。成長は相互に関連する三つの力から生じています。すなわち、ハイブリッドワークの主流化、政府グリーン調達規則の強化、そして固定されたキュービクルから多目的ゾーンへの広範なデザイン転換です。企業はホットデスキングベンチ、ラウンジクラスター、テクノロジーを豊富に備えた会議スイートを追加する改修工事に資本を投じています。その一方で、恒久的なリモートワーク方針がトロントおよびバンクーバーのダウンタウンの床面積を縮小させています。国内メーカーは自社のディーラーネットワークを活用して小売マージンを回避しており、プライベート・エクイティファンドは規模の経済を見込んだロールアップ戦略を追求しています。しかし、広葉樹材および鉄鋼価格の上昇に加え、拡大生産者責任(EPR)義務が利益率を圧迫し、カナダオフィス家具市場全体でリサイクルポリマーの活用実験を加速させています。

主要レポートの要点

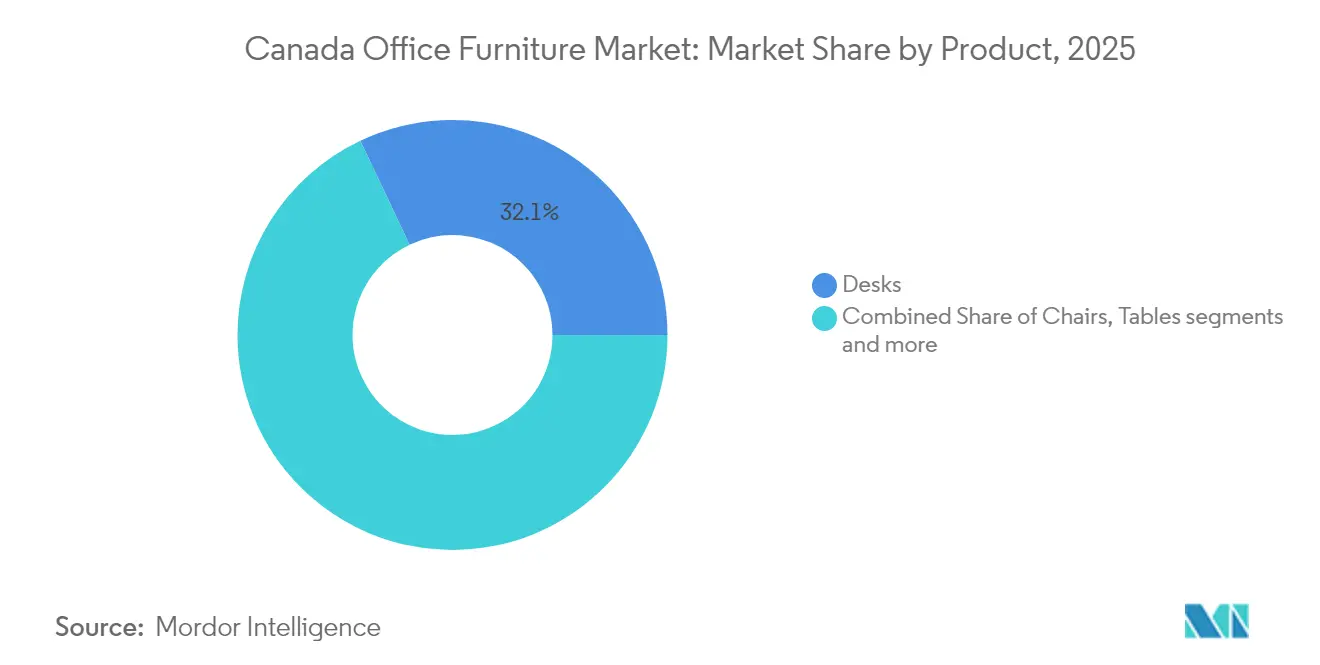

- 製品別では、デスクが2025年のカナダオフィス家具市場シェアの32.05%を占めてトップとなり、ソファおよびソフトシーティングは2031年にかけて年平均成長率4.21%で拡大しています。

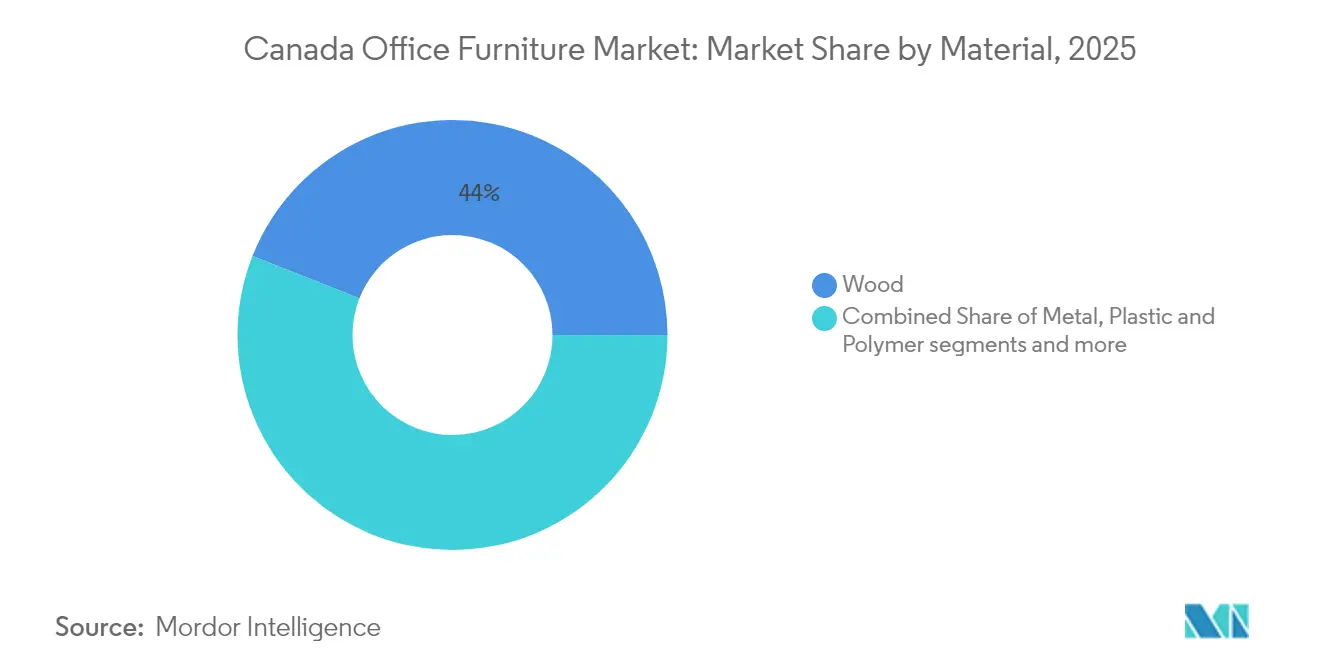

- 素材別では、木材が2025年のカナダオフィス家具市場規模の44.02%を占め、プラスチックおよびポリマー製品は2031年まで年平均成長率3.88%を記録すると予測されています。

- 価格帯別では、ミッドレンジセグメントが2025年の市場シェア50.55%を獲得し、プレミアム家具は2031年にかけて年平均成長率4.9%で拡大する見通しです。

- エンドユーザー別では、企業オフィスが2025年のカナダオフィス家具市場規模の50.40%を保有し、教育機関が最も高い年平均成長率4.45%を2031年まで示しています。

- 地域別では、オンタリオが2025年のカナダオフィス家具市場シェアの36.62%を維持し、アルバータは2031年にかけて年平均成長率5.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダオフィス家具市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| エルゴノミクスを優先した職場設計 | +0.8% | オンタリオおよびブリティッシュコロンビアのハブ | 中期(2〜4年) |

| グリーン調達義務 | +0.6% | 全国規模、公共部門主導 | 長期(4年以上) |

| コラボレーションゾーンおよびホットデスキングゾーンを整備するための企業改修 | +0.7% | 主要都市中心部 | 短期(2年以内) |

| 税額控除によるSME需要の押し上げ | +0.4% | アルバータおよびサスカチュワン | 中期(2〜4年) |

| オープンオフィスにおけるモジュール式防音ポッドの導入 | +0.5% | テクノロジーおよび金融のコリドー | 短期(2年以内) |

| 北部コミュニティのデジタルサービスハブ | +0.2% | ユーコンおよび北部準州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク方針を背景とするエルゴノミクスを優先した職場設計

ハイブリッドスケジュールの企業導入により、エルゴノミクスは後回しの課題から、人材定着のための戦略的レバーへと転換しました。カナダ公共事業・調達省(Public Services and Procurement Canada)は、すべての連邦入札において回転式シーティングの詳細なエルゴノミクス基準を組み込んでおり、その基準は民間セクターの入札文書にも波及しています[1]カナダ公共事業・調達省、「供給アレンジメント:オフィスシーティング」、tpsgc-pwgsc.gc.ca。高さ調整可能なデスク、シンクロチルト式チェア、フレキシブルなフットレストが仕様書を席巻しており、これは施設チームが不快感が離職率を高めるという証拠に対応しているためです。Genslerの調査データによると、カナダの従業員の半数以上が依然として週単位でオフィスを利用していますが、それはパートタイムにとどまっています。そのため、各ワークステーションは集中作業とコラボレーションの両方に柔軟に対応できなければなりません。改修後の調査では、スタンディングデスクおよびランバーサポート機能を標準装備した場合に従業員満足度の顕著な向上が確認されており、カナダオフィス家具市場全体における本推進要因の中期的な牽引力を裏付けています。

FSC認証およびサーキュラー家具を優遇するグリーン調達義務

政府調達担当者は、FSC木材、低VOCラミネート、およびベンダーの回収保証を求めるサステナビリティチェックリストを制度化しています。カナダ検察サービス(Public Prosecution Service)はグリーン調達トレーニングで100%コンプライアンスを達成し、すべての家具入札に環境条項が含まれることを確保しています[2]カナダ検察サービス、「グリーン調達トレーニング」、ppsc-sppc.gc.ca。ブリティッシュコロンビア州の75%回収目標などの州拡大生産者責任(EPR)法は、使用済みコストをメーカーに転嫁し、分解・リサイクル可能な設計を促進しています。Envirotechなどのベンダーはこの動向を収益化し、余剰デスクを改修してコスト重視の顧客に再販し、数百万キログラムの廃棄物を削減しています。これらの規則の相互作用により、カナダオフィス家具市場においてサーキュラリティは、マーケティング上の付加要素ではなく競争上の必須条件となっています。

コラボレーションゾーンおよびホットデスキングゾーンを整備するための企業改修

不動産担当リーダーは、より小さな床面積を正当化する体験向上のために、床面積拡大から資本を振り向けています。JLLの調査によると、占有者の四分の三以上がテクノロジー統合型家具への予算投入を進めており、四割が会議スイートの全面改修を行っています。SnapCabのポッドはこの改修の精神を示す好例です。CAA North & Eastern Ontarioでは、プレハブ式の個室が完成品の状態で納品され、一夜のうちに設置され、石膏ボード工事なしで防音プライバシーを実現しました。資本コスト控除(Capital Cost Allowance)のルールが回収期間を短縮します。従来のデスクはクラス8に分類されて20%の減価償却が適用され、テクノロジー集約型の要素はクラス50に分類されて55%が適用されます[3]T2inc、「資本コスト控除の基礎」、t2inc.ca。その結果、カナダオフィス家具市場における機動的な人員変動に対応する、再配置可能なベンチ、移動式テーブル、モジュール式収納への需要が急増しています。

オープンオフィスにおけるモジュール式防音ポッドおよびフォンブースの急速な普及

パンデミックにより、ベンチングシステムが主流であったオープンプランのレイアウトにおける騒音とプライバシーの課題が浮き彫りになりました。Kubeboothが提供する最新のポッドは36デシベルの遮音性能、医療グレードの換気設備、およびADA準拠のクリアランスを備え、連邦機関や大学のコンプライアンス要件を満たしています。先住民所有企業のElder Eagleは、多様性調達ストリームのもとで同様のキャビンを販売しています。防音機能にとどまらず、新モデルにはUSB-Cポート、PoEライティング、およびワークスペース利用分析データを提供するIoTセンサーが組み込まれています。迅速な納品、最小限の設置作業、リース対応の価格設定により、企業がカナダオフィス家具市場における長期的な不動産戦略を再評価するなか、ポッドは魅力的な暫定措置となっています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 広葉樹材および鉄鋼価格の変動 | -0.9% | ケベックおよびオンタリオの製造コリドー | 短期(2年以内) |

| ポリマーおよびアクチュエーター部品の世界的な遅延 | -0.6% | 全国の輸入依存型工場 | 中期(2〜4年) |

| リモートワークによるダウンタウンの床面積縮小 | -0.7% | 主要5大都市圏 | 中期(2〜4年) |

| 州のEPR規則によるコンプライアンスコストの上昇 | -0.3% | 全州、段階的展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広葉樹材および鉄鋼の投入価格の変動がメーカーの利益率を圧迫

2025年4月、東部SPF(トウヒ・マツ・モミ)製材価格は1,000ボードフィートあたりカナダドル655ドルに上昇し、52週平均のカナダドル620ドルを上回りました[4]カナダ天然資源省、「製材およびパネル価格」、ressources-naturelles.canada.ca。Avison Youngが指摘するように、鉄鋼価格はほぼ25%急騰し、コンテナ輸送コストは倍増して、複数のオフィス改修プロジェクトに混乱をもたらしました。適切なヘッジ手段を持たない中堅メーカーは大幅な価格変動に苦しんでおり、コスト予測可能性が損なわれています。一部のメーカーは増加するコストを相殺するためにリサイクル材料に転換していますが、これらの措置は部分的な緩和にとどまっています。コスト圧力は、ケベック州の木材中心ブランドおよびオンタリオ州の鉄鋼集約型シーティングメーカーに特に深刻であり、カナダオフィス家具市場全体の利益率を圧縮し、業界の成長可能性をさらに困難にしています。

恒久的なリモートワーク方針によるダウンタウンのオフィス床面積の縮小

不動産ポートフォリオの半分を住宅用途に転換する連邦計画は、10年間で39億米ドルの節約を目指しています。民間の家主もこの縮小傾向を反映しており、トロントの空室率は20%に近づき、カルガリーおよびオタワでも高止まりが続いています。複数の省庁は義務付けられた週3日出勤に対応する座席が不足しており、人員数と縮小した床面積の不一致が露わになっています。余剰物件は中古デスクの二次市場を活性化し、新品在庫への需要を冷え込ませています。こうした力が合わさって、ポッドやラウンジシーティングといったニッチカテゴリーが台頭する一方で、カナダオフィス家具市場全体の成長期待を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デスクが市場をリード

デスクは2025年のカナダオフィス家具市場シェアの32.05%を占め、業務日の要となる役割を裏付けています。高さ調整可能なタイプは、エルゴノミクス方針を満たしホットデスキング運用をサポートすることから注目を集めています。専用の連邦供給アレンジメントには、ベンダーが満たすべき技術的・環境的・ライフサイクルの基準が列挙されており、セグメントの基本需要を強化しています。ソファおよびソフトシーティングは年平均成長率4.21%を示しており、非公式なインタラクションゾーンおよび住宅的な快適性への文化的な転換を示しています。ブースおよびパーティションはオープンプランレイアウトが残したプライバシーの空白を埋め、収納はモバイルワークパターンに対応するパーソナルロッカーへと進化しています。

第二層では、椅子が普遍的なエルゴノミクス義務と高度なメカニズムオプションから恩恵を受け、タスク、来客、会議の各用途でユーザーの快適性を向上させています。会議テーブルは、ハイブリッドセッションに必要な電源・データ・映像インフラを組み込むことで再び存在感を取り戻しています。こうして、カナダオフィス家具市場は構造的改修なしにフロアプランを再設計できる柔軟なシステム——デスク、ポッド、移動式ラウンジ——へと傾斜しています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

素材別:木材の優位性がサステナビリティの圧力に直面

2025年、木材はカナダオフィス家具市場の44.02%を占め、その美的魅力と国内サプライチェーンの充実が原動力となっています。Groupe Lacasseのラミネートパネル自動化への投資は、州の製材所が完成品生産に統合されていることを示し、サプライチェーンの効率性を示しています。しかし、製材価格の変動と拡大生産者責任(EPR)目標の強化により、仕様担当者は代替素材の検討を迫られています。年平均成長率3.88%を記録したリサイクルポリマーは、実行可能な代替品として支持を集めています。金属フレームもコスト圧力に直面しており、粉体塗装鋼がシーティングおよびテーブルベースの高価な投入材となり、素材選択のトレンドにさらなる影響を与えています。

デザイナーは、リサイクルPET、バイオ樹脂、使用済みアルミニウムを組み合わせた複合材料をますます採用しています。これらの素材はLEED認証要件に合致し、コモディティ価格変動の影響を軽減するためです。医療および教育セクターでは、色彩の適応性とメンテナンスのしやすさからプラスチックシェルが好まれる選択肢として台頭しています。この変化は市場における広範なトレンドを反映しており、素材の選択が戦略的な決断となりつつあります。関係者は木材の伝統的な魅力と、ポリマーがもたらすコストの安定性および機能的メリットのバランスを取る必要があります。カナダオフィス家具市場が進化するにつれ、伝統的素材と革新的な代替素材の相互作用が購買決定と製品開発戦略の形成を続けるでしょう。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

価格帯別:ミッドレンジの優位性が価値最適化を反映

2025年、ミッドレンジのオフィス家具は市場シェアの50.55%を獲得し、耐久性とコスト管理を優先する企業に支持されています。企業は通常、デスクにカナダドル500〜1,250ドル、タスクチェアにカナダドル750〜1,500ドルを割り当て、ラグジュアリーレベルのコストを抑えながらエルゴノミクス機能に注力しています。CCAクラス8に基づく加速償却の採用により、より迅速な資産償却が可能となり、ミッドレンジ製品を財務的に実行可能な選択肢として支援しています。このセグメントの堅調なパフォーマンスは、仕様要件を満たしながら購入しやすさを維持する能力を反映しており、市場の相当部分で優先される選択肢として位置付けられています。ミッドティアカテゴリーは、品質と予算制約のバランスを取るという企業の財務的・運用的優先事項との整合性から、引き続き優位性を維持しています。

年平均成長率4.9%で成長するプレミアムセグメントは、エグゼクティブブランディング、オーダーメイドのベニヤ、利用状況トラッキング用の組み込みセンサーなどの機能によって定義されます。リース モデルにより、予測可能なキャッシュフロー管理を優先する中堅企業にとって、これらの高コスト製品が利用しやすくなっています。一方、エコノミー家具ラインはスタートアップおよびホームオフィスに対応しており、フラットパック配送とオンラインコンフィギュレーターを活用してコスト効率の高いソリューションを提供しています。カナダオフィス家具市場は多様な製品群にわたっていますが、需要はミッドティアセグメントに集中しています。この集中は、厳格な仕様と財務効率のバランスをとる製品への市場の注力を示しており、ミッドレンジ家具を業界の礎石とする要因です。市場のセグメンテーションは企業の多様なニーズを浮き彫りにしており、ミッドレンジ製品がその実用性と価値提案から支配的な選択肢として台頭しています。

エンドユーザー別:企業オフィスが機関の多様化をリード

2025年、企業オフィスはカナダオフィス家具市場の50.40%を占め、トロントおよびバンクーバーへの本社の集中が原動力となっています。ハイブリッドワークモデルによるオフィス床面積全体の縮小にもかかわらず、投資はコラボレーション、従業員ウェルネス、ブランドアイデンティティを重視したアメニティ豊富なオフィスレイアウトへとシフトしています。医療セグメントは、感染予防素材および バリアトリックシーティングへの需要を中心に、特殊家具需要の主要推進力として台頭しています。Global Furniture Groupの拡大する病院向けポートフォリオは、このセグメントの成長可能性を示しています。教育機関はキャンパス改修プログラムと学生数の増加に支えられ、最高の年平均成長率4.45%を記録すると予測されています。CDI Spacesなどのサプライヤーは、新しいSTEM施設向けに移動式テーブル、スタッキングチェア、電源付き学習ブースを提供することでこのトレンドを取り込んでいます。

政府機関はスペース最適化と改修義務へのコンプライアンスという二重の課題を抱えており、詳細な仕様を伴う選択的な調達プロセスが行われています。ホスピタリティセクター、小売バックオフィス、専門サービス企業もオフィス家具需要に貢献しており、多様な市場環境を形成しています。ハイブリッドワークのトレンドが企業オフィスの要件を再形成するなか、ウェルネスとコラボレーションへの注力が革新的な家具ソリューションへの投資を持続させると期待されています。また、医療および教育セクターは、インフラニーズの進化と人口動態トレンドに支えられ、主要な成長推進力であり続けると予想されます。市場のダイナミクスは、機能性と適応性へのシフトを反映しており、サプライヤーはセクター固有の要件を満たすよう製品提供を調整しています。この需要の多様化は、カナダオフィス家具市場における様々なエンドユーザーセグメントにわたって成長機会を捉えるための的を絞った戦略の重要性を示しています。

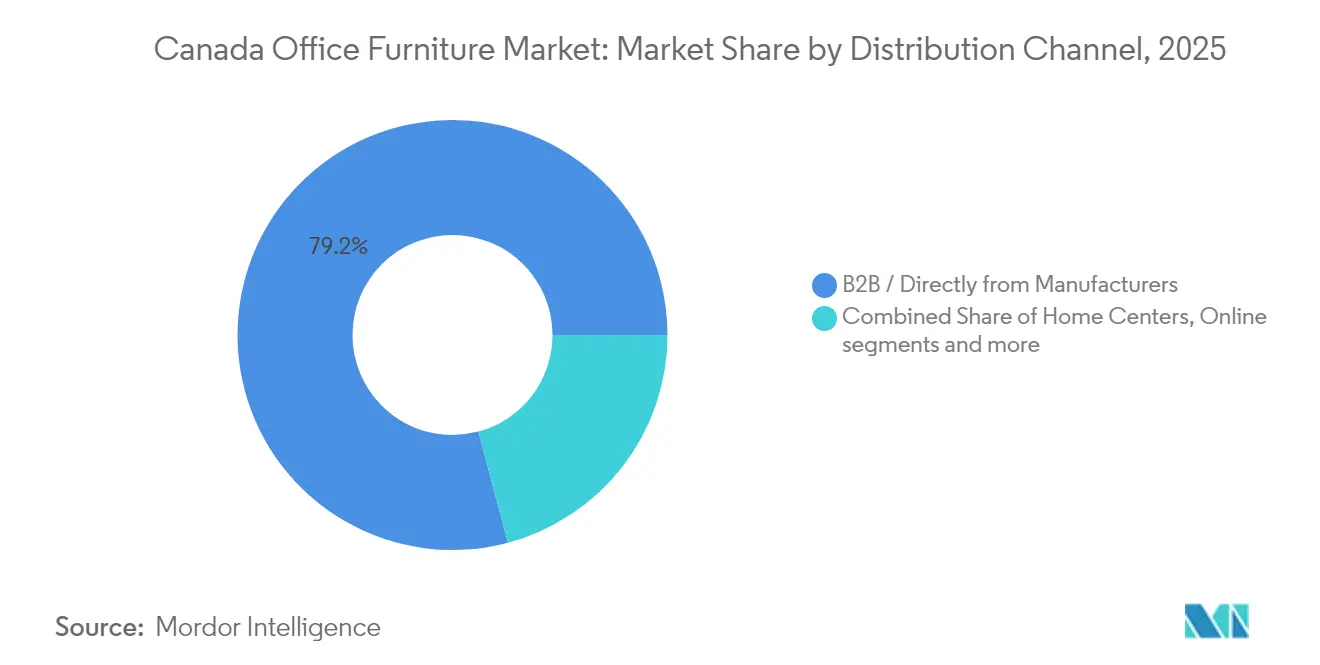

流通チャネル別:B2B直接販売が市場アクセスを支配

2025年、B2B直接チャネルは市場シェアの79.15%を占め、複雑なプロジェクト管理における一元的な責任への需要に支えられています。これらのチャネルは、設計、物流、アフターサービスを一つの傘下に統合することでプロセスを合理化しています。カナダ全土にわたるTekniのディーラーネットワークの広がりは、メーカーが直接チャネルを活用してメーカー出荷価格を維持しながら地域密着型の設置サービスを確保する方法を示しています。直接チャネルを通じた早期の関与により、メーカーはスペースプランニングの意思決定に影響を与え、内装プロジェクトの入札プロセスにゼネコンが参入する前に製品エコシステムを確保することができます。このアプローチは業務効率を高めるだけでなく、長期的な顧客関係を強化し、B2B直接チャネルを重要な収益推進力として位置付けています。

一方、B2Cセグメントは小規模企業およびホームオフィスユーザーに対応しており、Source Office Furnitureなどの事業者がショールームでの引き取りおよびラストマイル配送サービスを提供しています。パンデミック中にオンライン販売が急増しましたが、このセグメントはデスクなどの大型商品への高い送料などの課題に直面しています。専門小売業者は、純粋なeコマースプラットフォームに対する重要な優位性として依然として機能する触覚体験を提供することで差別化を続けています。カナダオフィス家具市場は、B2BチャネルとB2Cチャネルが共存してさまざまな顧客ニーズに対応するハイブリッドチャネルモデルで機能しています。しかし、直接B2B関係が市場成長と収益創出のペースを決める支配的な力であり続けています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

地域分析

オンタリオは、トロントの金融街からオタワの連邦官庁街まで延びる密度の高い企業コリドーを通じて、カナダオフィス家具市場の基盤を支えています。州の調達量と、Global Furniture Groupの椅子工場などの地元製造業が相まって、地域の需給の好循環を生み出しています。しかし、トロントのクラスAビルにおける高い空室率は、オーナーにスイートをフレキシブルなプラグアンドプレイスペースとして再構想することを迫っており、ハイブリッドテナントを引き付けるためのモジュール式ラウンジやスタンディングベンチへの新規注文を生み出しています。

ケベックは、強力な製造の伝統とデザイン重視の姿勢を兼ね備えています。ArtopexやGroupe Lacasseといったブランドは、北東部米国市場への近接性、短い輸送ルート、熟練した家具職人プールを活かしています。設備自動化を支援する政府助成金が競争力を高め、モントリオールのテックアクセラレーターが機動的なブレイクアウト家具への漸進的な需要を生み出しています。また、同州は低炭素電力グリッドと整合する厳格な州グリーン建築基準の恩恵を受け、地元調達のFSC広葉樹材およびラミネートパネルへの需要を後押ししています。

西部の成長はアルバータを中心とし、エネルギーセクターの回復がカナダオフィス家具市場で最も高い年平均成長率を支えています。カルガリーが純粋な石油系本社から多角化したテクノロジーおよび物流テナントへと転換するなか、オフィスコアの改修需要が高まり、防音ブースおよびコラボレーティブなソファが支持されています。ブリティッシュコロンビアは、テックスタートアップの勢いと、主要メーカーを擁する州全体の企業供給アレンジメントを加え、公共調達者向けの価格透明性を確保し、国内ブランドをバンクーバーの物流拠点へと引き込んでいます。大西洋岸諸州および北部準州では、人口密度の低さが取引量を制限していますが、連邦デジタルハブの展開やコールセンターの拡大が安定した——規模は小さいものの——受注をもたらしています。

競合環境

カナダオフィス家具市場は、老舗メーカー、輸入プレミアムブランド、機敏な専門業者が混在する中程度の分散を示しています。Teknion、Global Furniture Group、Artopex、Groupe Lacasseなどの国内大手は、大量生産と地域密着型デザインスタジオを組み合わせ、カスタム仕上げに対する迅速なターンアラウンドを可能にしています。Steelcase、Herman Miller、Haworth、Knollといった国際的な名門ブランドは主に、グローバルな製品認証が重視される仕様主導型の企業・政府入札で競争しています。

戦略的な差別化は、単なるカタログの幅ではなく、サービスの範囲を軸に進化しています。フルラインベンダーは、ワークスペースコンサルティング、3Dビジュアライゼーション、入居後分析を提供し、家具販売を複数年にわたる関係プラットフォームへと転換しています。Humanscaleの改修プログラムやEnvirotechの再製造ラインに代表されるサーキュラーエコノミーの提案は、公共入札に組み込まれたESG評価基準での高得点を獲得する上で入札者の助けとなっています。

プライベート・エクイティの関心は、地域のディーラーネットワークを全国規模のネットワークに統合することを目的とした統合の波が到来することを示唆しています。Mycroft HoldingsによるHeartwood Manufacturingへの投資はその戦略を体現しています。すなわち、補完的な製品群を組み合わせ、輸送を最適化し、カナダ西部への浸透を深めるというものです。Kubebroothのような防音プライバシーという未開拓のニッチ市場を開拓するニッチな破壊者は、競争環境が収束するなかでもイノベーションが活路を見出すことを示しています。

カナダオフィス家具業界のリーダー企業

Global Furniture Group

Teknion

Steelcase Inc.

Haworth Inc.

Herman Miller Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mycroft HoldingsはHeartwood ManufacturingおよびHeartwood Distributorsへの戦略的投資を完了しました。この取引は、カナダ西部における生産能力の拡大とディーラーネットワークの統一プラットフォームへの統合を目的とした資本および経営の専門知識を提供します。

- 2025年4月:Humanscaleは、ミラノサローネ2025においてHumanscale Livingコレクションを発表しました。このローンチは、企業用ワークステーションを超えた住宅およびホスピタリティ分野への意図的な展開を示すものであり、ホームとオフィスの用途の境界が曖昧になっている現状を反映しています。

- 2025年2月:Groupe Lacasseは「2.0」イニシアチブのもとウェブサイトをリニューアルしました。このデジタルアップグレードは、以前の工場自動化投資とともに、現代的な職人技と効率的な顧客アクセスというブランドメッセージを強化しています。

- 2025年1月:Artopexは、モントリオール旧市街にある旧ロイヤルバンク本部に2フロアのショールームをオープンしました。この空間では、ケベック州のパノラマ景観イメージを使用して家具のヴィネットを演出し、地元デザインの才能を称えています。

カナダオフィス家具市場レポートの調査範囲

本レポートでは、カナダオフィス家具市場の完全な背景分析を網羅しており、国民経済計算、経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要の評価が含まれています。

| 椅子 | 従業員用チェア |

| 会議用チェア | |

| 来客用チェア | |

| テーブル | 会議テーブル |

| デスク | |

| その他のテーブル | |

| 収納ユニット | 書類キャビネット |

| 本棚・棚 | |

| ソファ/ソフトシーティング | |

| ブースおよびオフィスパーティション | |

| その他のオフィス家具(スツール、受付カウンター、アクセサリー) |

| 木材 |

| 金属 |

| プラスチックおよびポリマー |

| その他の素材 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| 企業オフィス |

| 医療オフィス |

| 教育機関 |

| 政府・公共機関オフィス |

| ホスピタリティおよび小売バックオフィス |

| その他 |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他のチャネル | |

| B2B/メーカー直販 |

| オンタリオ |

| ケベック |

| ブリティッシュコロンビア |

| アルバータ |

| サスカチュワンおよびマニトバ |

| 大西洋岸カナダ |

| 北部準州 |

| 製品別 | 椅子 | 従業員用チェア |

| 会議用チェア | ||

| 来客用チェア | ||

| テーブル | 会議テーブル | |

| デスク | ||

| その他のテーブル | ||

| 収納ユニット | 書類キャビネット | |

| 本棚・棚 | ||

| ソファ/ソフトシーティング | ||

| ブースおよびオフィスパーティション | ||

| その他のオフィス家具(スツール、受付カウンター、アクセサリー) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチックおよびポリマー | ||

| その他の素材 | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 企業オフィス | |

| 医療オフィス | ||

| 教育機関 | ||

| 政府・公共機関オフィス | ||

| ホスピタリティおよび小売バックオフィス | ||

| その他 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他のチャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | オンタリオ | |

| ケベック | ||

| ブリティッシュコロンビア | ||

| アルバータ | ||

| サスカチュワンおよびマニトバ | ||

| 大西洋岸カナダ | ||

| 北部準州 | ||

レポートで回答する主要な質問

2031年までにカナダオフィス家具市場はどのくらいの規模になるか?

予測では46億7,000万米ドルと見込まれています。

どの製品セグメントが最も急速に成長しているか?

ソファおよびソフトシーティングは、住宅スタイルの快適ゾーンへの需要により年平均成長率4.21%が予測されています。

サステナビリティ需要を促進する要因は何か?

連邦および州のグリーン調達規則ならびにEPR義務により、買い手はFSC認証およびサーキュラーエコノミー家具へと向かっています。

防音ポッドが支持を集める理由は何か?

オープンプランオフィスはビデオ通話のための静かな空間を必要としており、モジュール式ポッドは恒久的な壁なしに迅速な設置を可能にします。

最も強い成長見通しを示す州はどこか?

アルバータがエネルギーセクターの回復とインフラ投資を背景にリードしています。

メーカーは原材料価格の変動にどのように対応しているか?

多くがリサイクルポリマーへの転換、柔軟な供給契約の締結、および鉄鋼と広葉樹材の使用量を削減するための製品再設計を実施しています。

最終更新日: