ロシアのオフィス家具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

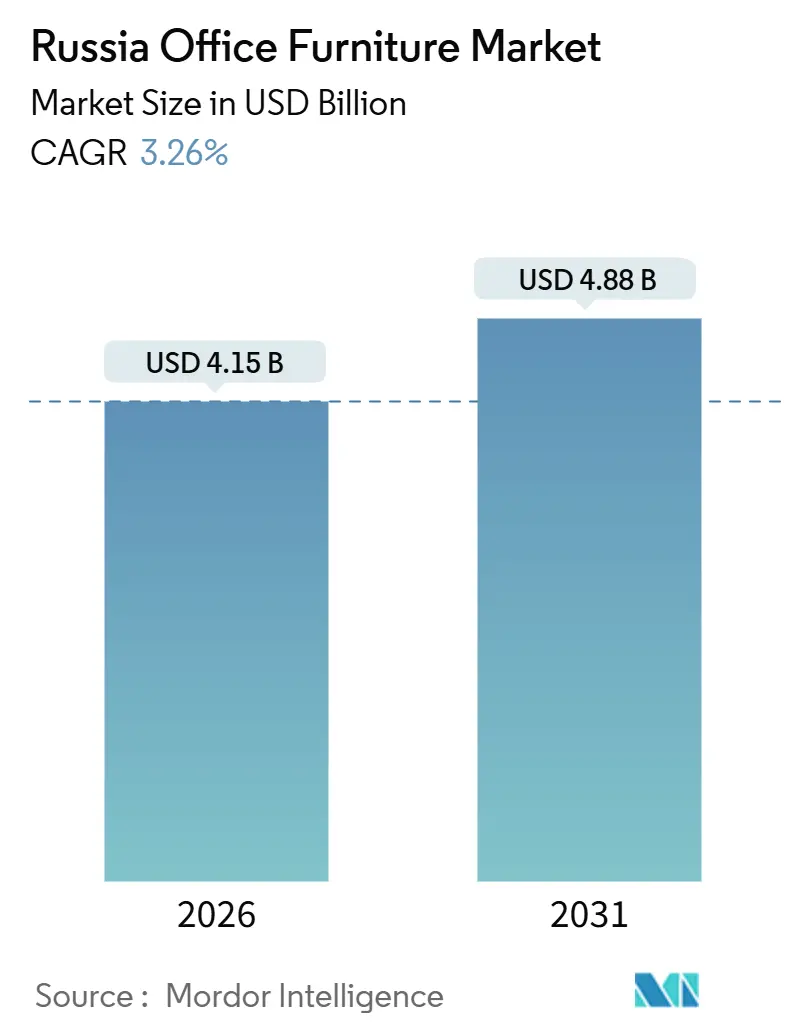

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 4.88 十億米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアのオフィス家具市場分析

ロシアのオフィス家具市場規模は2026年に40億1,500万USDであり、2031年までに48億8,000万USDに達すると予測され、2026年から2031年にかけて3.26%のCAGRを記録します。メーカーが16%の政策金利に直面し資金調達コストが上昇する中、成長環境は不均一であり、事前賃貸プロジェクトや国家入札への重点が高まっています。これにより、より高い可視性と予測可能なキャッシュフローが確保されます [1]出典:ロシア連邦中央銀行、「ロシア連邦中央銀行の金融政策に関する声明」、ロシア連邦中央銀行、cbr.ru。フィットアウトの強度は、竣工活動および長期の事前賃貸パイプラインによって支えられており、建設スケジュールを保護し、地産化規則の下でコンプライアント(適合)ベンダーへの発注を直接確保しています。Eコマースプラットフォームは地方のバイヤーや中小企業へのアクセスを引き続き拡大しており、オンライン設定、迅速な納品、およびアソートメントリーチを拡大する取引ツールを提供しています。エルゴノミクスに関する義務および職場の健康ガイダンスも、B2Bの改装とB2Cのホームオフィス購入の双方に影響を与えており、国家労働ガイドラインおよび認証規範に基づく仕様が、試験済みかつ文書化された製品への需要を押し上げています。

主要レポートのポイント

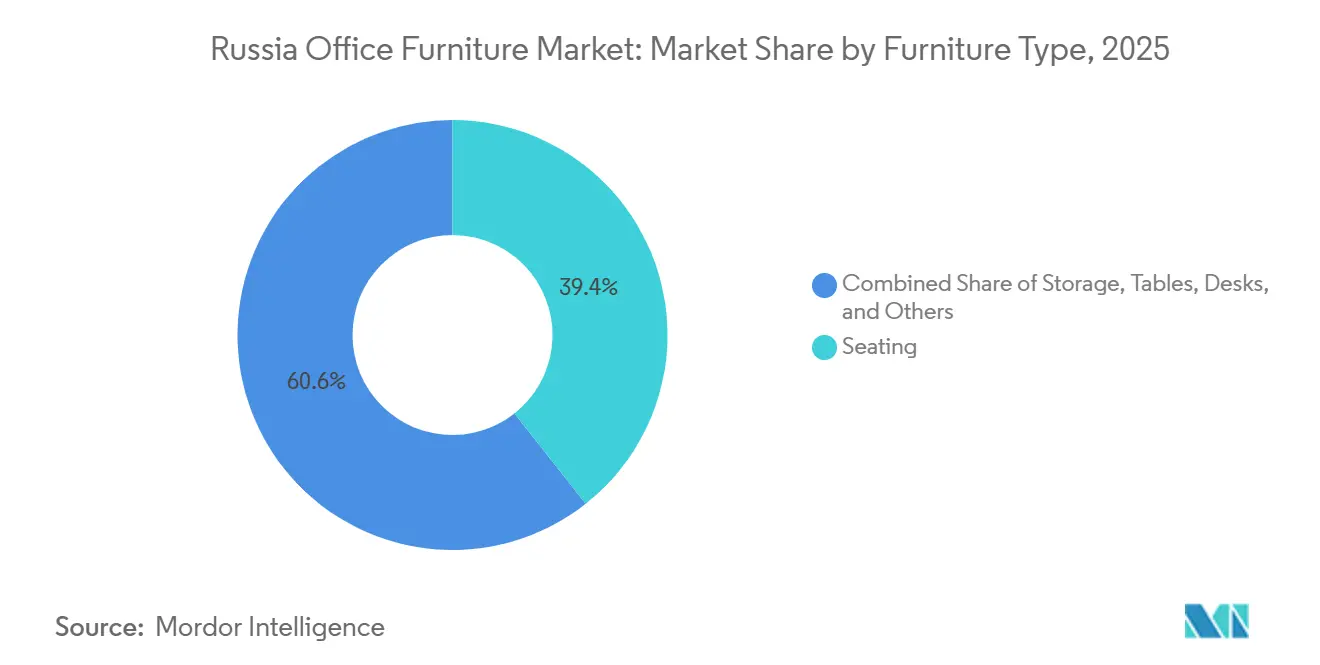

- 家具タイプ別では、座席が2025年のロシアのオフィス家具市場シェアの39.37%をリードしており、デスクは2031年にかけて7.98%のCAGRで拡大すると予測されます。

- 流通チャネル別では、B2Bが2025年のロシアのオフィス家具市場シェアの54.87%を占め、小売は2031年にかけて8.87%のCAGRで成長すると予測されます。

- 地域別では、中央連邦管区が2025年のロシアのオフィス家具市場シェアの48.87%を占め、2031年にかけて5.24%のCAGRで前進する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシアのオフィス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モスクワにおけるオフィス不動産の竣工および事前賃貸供給 | +1.8% | 中央連邦管区、北西連邦管区への波及 | 中期(2〜4年) |

| PP 616/2013に基づく調達の地産化 | +1.5% | 全国規模、中央連邦管区において最も強い | 長期(4年以上) |

| Eコマースおよびマーケットプレイスの普及 | +1.2% | 全国規模、中央・ヴォルガ・ウラル地域での初期成果、シベリアへ拡大中 | 短期(2年以内) |

| ハイブリッドまたはリモートワークとエルゴノミクスへの需要 | +0.9% | 全国規模、主要都市圏に集中 | 中期(2〜4年) |

| 音響ブースおよびパーティションの採用 | +0.6% | 中央連邦管区および北西連邦管区 | 短期(2年以内) |

| スマートまたは高さ調整可能なデスクおよびテクノロジー統合型ワークステーション | +0.4% | 中央連邦管区、テクノロジー分野のアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モスクワにおけるオフィス不動産の竣工および事前賃貸供給が2020年代後半までフィットアウト需要を維持

モスクワにおける竣工活動は2025年後半まで堅調を維持し、ターンキー家具パッケージを事前賃貸パイプラインに合わせ、2026年の引き渡しまでの受注フローを維持しました。事前賃貸構造はデベロッパーのリスクを低減し、サイクルの早い段階で仕様を確定させるため、地産化規則の下で統合デザイン・供給・設置スコープに対応するコンプライアントな国内ベンダーが確保されます。16%の政策金利が投機的プロジェクトのハードルを引き上げるため、資本はスコープ削減やスケジュールのずれなしにフィットアウトまで進む可能性が高い、コミット済みのオフィス空間を優先します。主要テナントおよびキャンパス規模のプロジェクトに対応したメーカーは安定したパイプラインおよび複数年にわたる生産計画を報告しており、裁量的な改装における数量の逆風を相殺しました。空室率は8%の均衡参照点と比較して逼迫した状態を維持しており、家主は賃料引き上げを維持できたため、上位グレードの建物における内装アップグレードおよび関連家具への設備投資を支援しました。

調達の地産化(PP 616/2013)が公共部門およびSOE需要を国内生産者にシフト

地産化フレームワークは、公共部門および国家関連の発注を国内およびEAEU原産サプライヤーに向け、原産地証明と認証を文書化できるコンプライアントなオフィス家具生産者にとって安定した需要プールを生み出します。適格性は登録および技術的適合に依存しており、輸入依存型の組立業者に対する障壁を高め、主要コンポーネントと文書化を内製化できる統合メーカーに有利に働きます。大手金融・エネルギーグループは受注要件を通じて地産化を波及させるため、公式入札手続き外であっても間接的な需要も国内ソースに傾きます。コンプライアントなプロセス、品質システム、および試験所試験に投資している既存プレイヤーは、政府関連プロジェクトおよび複数年フレームワークにおいて構造的な優位性を有します。2026年初頭から開始されるVATの22%への引き上げは、外国および国内サプライチェーン全体にわたってコスト構造の差異をもたらすため、国内メーカーにとって収益率防衛において運転資金および税務処理の計画が引き続き中心的な課題となります。

Eコマースおよびマーケットプレイスの普及がB2BおよびB2Cの販売とアソートメントの幅を加速

マーケットプレイスの機能には現在、設定ツール、ビジュアルプレビュー、および分散型フルフィルメントが含まれており、主要都市全体での配送時間を短縮し、地域センター全体へのリーチを拡大しています。これらのプラットフォームは、透明な価格設定、迅速な発送、および請求書対応の取引を求める中小企業や地域支店の調達チャネルとして成長しています。ロシアのオフィス家具市場は、信頼性の高いポータルでの需要集約から恩恵を受けており、かつて地理的排他性に依存していた地域流通業者の歴史的優位性を縮小しています。手数料体系と共同マーケティング費用は、非常に大きな登録ユーザーベースへのアクセスとのトレードオフとなっており、これによってマーチャンダイジングが再構築され、対応力のあるブランドにとって製品刷新サイクルが加速しています。オムニチャネル実行が標準となるにつれ、ロジスティクスの速度とSKUの深さが、ロシアのオフィス家具市場全体の購買決定において従来のブランド認知度を上回ることが多くなっています。

ハイブリッドまたはリモートワークがエルゴノミクス対応座席およびホームオフィスデスクへの需要を高める

ハイブリッドパターンは引き続きオフィスの再構成とホームオフィスの設置に影響を与えており、労働ガイダンスの下でエルゴノミクス仕様が調達慣行に組み込まれています。企業の施設チームは、ホットデスキングおよびアクティビティベースゾーンをサポートするための標準的な属性としてモビリティと調整可能性を採用しており、ロシアのオフィス家具市場においてモジュラー座席およびベンチングシステムのシェアが増加しています。ホームサイドでは、消費者は大規模な改装よりも健康と姿勢を目的とした段階的なアップグレードを進めており、国内サプライヤーの中価格帯エルゴノミクスラインを支援しています。マーケットプレイスでの設置オプションは地方のバイヤーにとっての手頃さを拡大し、リモートワーカーおよびハイブリッドワーカーをパフォーマンス認証済みの座席とデスクのアドレサブルベースに取り込みます。これらの変化は、コンプライアンスと試験を差別化要因として強化しています。なぜなら、公共部門および大手民間バイヤーは、入札文書においてエルゴノミクスおよび安全基準への適合をますます明示するようになっているからです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利と企業または居住用需要の軟化 | -1.4% | 全国規模、中央連邦管区外でより顕著 | 短期(2年以内) |

| 投入コストの変動とコンポーネント輸入の摩擦 | -0.9% | 全国規模、税関が主要入口となっている地域では深刻 | 中期(2〜4年) |

| 金具に対する税関再分類リスクと関税 | -0.7% | 全国規模、主要港湾入口全体 | 短期(2年以内) |

| TR CU 025/2012 EACまたはGOSTへのコンプライアンス負担 | -0.3% | EAEU サプライチェーン全体で全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高金利および企業または居住用需要の軟化が大規模な改装を減速

16%の政策金利は在庫およびプロジェクト資金調達のコストを引き上げ、ロシアのオフィス家具市場において長期リースの正味現在価値を低下させ、裁量的な改装を抑制します。企業バイヤーは、交換サイクルを延長し、平均取引額を削減し、オーダーメイドコレクションよりも標準化されたモジュラーシステムを優先することで対応しています。資金調達条件はサプライヤーレベルでも厳格化しており、短縮されたテナーと厳格な契約条件が、主要顧客に対して条件を延長できる低レバレッジのメーカーの優位性を強化しています。需要の回復力は中央連邦管区に偏っており、オフィスパイプラインと政府調達がより安定していることが、ロシアのオフィス家具市場を首都周辺にさらに集中させています。ホームオフィスに関連する消費者向けカテゴリーは引き続き販売されていますが、実質賃金がヘッドラインインフレ圧力に追いつかない場合、ミックスはバリュー層にシフトします。

投入コストの変動とコンポーネント輸入の摩擦が最終価格を引き上げる

関税エクスポージャー、税関分類の変更、および通貨変動が、ロシアのオフィス家具市場において座席およびデスクシステムに不可欠な金属金具、アクチュエーター、およびフィッティングの着地コストを引き上げています。国内材料投入物も競合する需要により価格が上昇しており、これにより生産者はコンポーネント製造を内製化し部品表コストを安定させる後方統合戦略に向かいます。メーカーはシェアを保護しつつコストインフレをカバーするために段階的な価格引き上げを実施しており、輸送および輸入手数料のさらなるショックに対して収益率が敏感な状態に置かれています。2026年初頭からの22%のVAT処理は、単一課税の輸入品との比較で累積負担を避けるため、多段階の国内生産チェーン全体にわたる慎重な税務計画を必要とします[2]出典:ロシア連邦大統領、「国内産業における投資プロジェクト支援に関する会議」、大統領府、kremlin.ru。規模の大きなプレイヤーは複数年の供給契約と通貨手段によってヘッジを行い、小規模な組立業者は現物市場と高い運転資金コストに直面し、事業継続を圧迫される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家具タイプ別:ハイブリッドワークおよびエルゴノミクス義務によりデスクが急成長

座席は2025年の収益の39.37%を占め、デスクは2031年にかけて7.98%のCAGRで最も成長が速いカテゴリーであり、ロシアのオフィス家具市場においてハイブリッドレイアウトおよび高さ調整可能性の採用に沿っています。このミックスはモジュラーベンチング、モバイルタスク座席、およびテクノロジー対応ワークステーションを支援しており、首都および主要地域センターのプロジェクト全体でフィットアウトスケジュールを圧縮し、再設定を簡素化します。エルゴノミクスガイダンスは調整可能性と姿勢サポート機能の標準化を推進するため、バイヤーの仕様は認証されたコンポーネントと文書化された適合性を強調します。ロシアのオフィス家具産業は、製品開発ロードマップにおけるこのシフトを反映しており、統合メーカーは義務付けられた属性とサポートサービスを中心にバリューラインを調整しています。デスクシステムが高さの可変性と電源統合を追加するにつれ、ライフサイクルコストおよびサービスコミットメントは、耐久性と保証を総所有コストの一部として評価する調達チームにとってより重要になります。

このカテゴリーの中では、音響ディバイダー、コラボレーティブテーブル、およびラウンジ座席がオープンオフィスレイアウトとビデオ通話の頻度を補完しており、広範なパーティショニングなしに機能的なパフォーマンスを向上させる付加コンポーネントへの需要を拡大しています。認証済みソリューションは、エルゴノミクスおよび安全基準への適合を要求する入札仕様を公共バイヤーが執行するのを支援しており、ロシアのオフィス家具市場において社内コンプライアンス能力を持つ既存プレイヤーが有利です。デスクのロシアのオフィス家具市場規模は、テクノロジー企業を超えた採用と整合しており、金融および行政テナントが標準化されたフィットアウトキットの下でより多くの施設にウェルネスポリシーを拡大しています。

流通チャネル別:B2C小売がEコマース拡大およびホームオフィス需要の中で加速

B2Bチャネルは2025年に金額ベース出荷量の54.87%を占め、ロシアのオフィス家具市場においてマーケットプレイスとホームセンターが地域全体のリーチとスピードを広げるにつれ、B2C小売は8.87%のCAGRを記録すると予測されます。オンラインチャネルは現在、設定、請求書発行、および迅速なフルフィルメントを備えた消費者と中小企業バイヤーの双方にサービスを提供しており、競争の基盤を従来の流通カバレッジからデジタルマーチャンダイジングとロジスティクスに変化させています。小売シェアが拡大するにつれ、メーカーは小包ネットワークおよびハブアンドスポークモデル向けにアソートメントとパッケージングを最適化しており、需要創出においてコマーケティングと評価の役割が高まっています。フレームワーク契約およびプロジェクトスコープは引き続き最大の単独発注を定義しており、ロシアのオフィス家具市場において混合チャネルポートフォリオが堅固な収益のための支配的な戦略であり続けます。B2Cホームオフィスキットの価値成長は、エルゴノミクスがニッチな機能セットではなく基本的な約束となるにつれ、労働ガイダンスと小売アソートメントのつながりを強化します。

ホームセンターおよび専門店ショールームは、照明、ケーブル管理、および装飾品を横断したコーディネートされた購入を好むバイヤーを引き続き取り込んでおり、地域都市全体でのワンストッププロジェクトに家具を統合しています。メーカーはマーケットプレイスを活用して物理的な店舗なしに遠隔地域に進出しており、ロシアのオフィス家具市場全体で資本規律と全国的な露出のバランスを取るのに役立てています。B2Bフレームワークに関連するロシアのオフィス家具市場規模は、入札主導の発注と事前賃貸プロジェクトキットによって支えられており、平均発注額が消費者取引をはるかに上回る水準で維持されています。B2Cが成長するにつれ、小売業者は一括価格設定やプロジェクト管理などのB2B機能を採用し、一方でB2Bベンダーはシェア保護のためにデジタルカタログおよび迅速出荷プログラムを展開しています。この収束はサービスとフルフィルメントの基準を引き上げ、最終的にはロシアのオフィス家具産業全体の競争水準を高めます。

地域分析

中央連邦管区は2025年に48.87%のシェアをリードし、2031年にかけて5.24%のCAGRが予測されており、ロシアのオフィス家具市場において首都に集中した竣工活動、連邦調達、および本社需要に支えられています。モスクワにおける事前賃貸プロジェクトはターンキーフィットアウトを確保しサプライヤーパイプラインを維持しており、統合生産者に設計・供給・設置スコープの一貫したスケジュールを提供します。均衡に対して逼迫した空室率は、内装アップグレードを実行可能に保つ賃料転嫁を可能にし、グレードAおよびBプラス建物において高付加価値の家具プログラムを支援します。プロジェクトの引き渡し期間は圧縮されており、ロシアのオフィス家具市場において首都への近接性と大規模な設置チームを配置できる能力を持つサプライヤーが有利です。同管区が獲得するロシアのオフィス家具市場シェアは、制度的および企業プロジェクトにおけるこの耐久性を反映しており、価値獲得において同地域が二次市場に対して構造的に優位な位置を維持しています。

北西連邦管区はサンクトペテルブルクのイノベーションおよびロジスティクス機能を通じて相応の需要を提供しており、機能的なフィットアウトに調整された中価格帯のエルゴノミクスアソートメントとモジュラーデスクシステムを支援しています。オフィスストックの追加とR&D拠点は安定したプロジェクトサイクルを維持しており、ロシアのオフィス家具市場において調達行動は複数拠点のフットプリント全体で信頼性の高い配送と標準化された仕様を重視しています。バルト海向けの貿易とプロジェクト請負業者へのロジスティクスリンクもサプライヤー選定とサービス期待に影響を与えており、ベンダーはパーツの可用性とアフターセールスサポートを保証するよう促されます。同管区の市場成長は健全であるものの、市街地外の企業パイプラインがより循環的で価格感応的であるため、中央管区を下回っています。音響、エルゴノミクス、およびモジュラーカテゴリーが牽引力を得るにつれ、地域メーカーおよび流通業者はロシアのオフィス家具市場においてパフォーマンスと手頃さのバランスを取ったアソートメントを強化しています。

南部連邦管区およびロシアのその他地域は、製造、エネルギー、サービス、および政府にわたる多様な需要を合わせ持ち、ロシアのオフィス家具市場において安定しているものの、プロジェクト主導の発注パターンを生み出しています[3]出典:エクスポセントル、「MEBEL 2025:家具小売の重要課題」、エクスポセントル、meb-expo.ru。地域ハブはモスクワより小規模でオフィスキャパシティを追加しており、ショールーム露出とオンライン選択を統合したハイブリッド直販モデルおよび流通業者ネットワークを維持しています。中央生産クラスターからのロジスティクスコストと距離は慎重な在庫計画を必要とし、サプライヤーが地域在庫または前方展開キットを専用化しない限り補充スケジュールが長くなる可能性があります。マーケットプレイスが摩擦を低減するにつれ、これらの地域のバイヤーは国家ガイダンスを満たす標準化されたエルゴノミクスレンジにアクセスし、首都と地方都市の間の歴史的な製品格差を縮小するのに役立ちます。予測期間を通じて、ロシアのオフィス家具市場規模は価値ベースで中央連邦管区に偏った状態が続き、首都外での数量拡大は段階的なオフィスストックの増加と中小企業の形成に沿って継続します。

競争環境

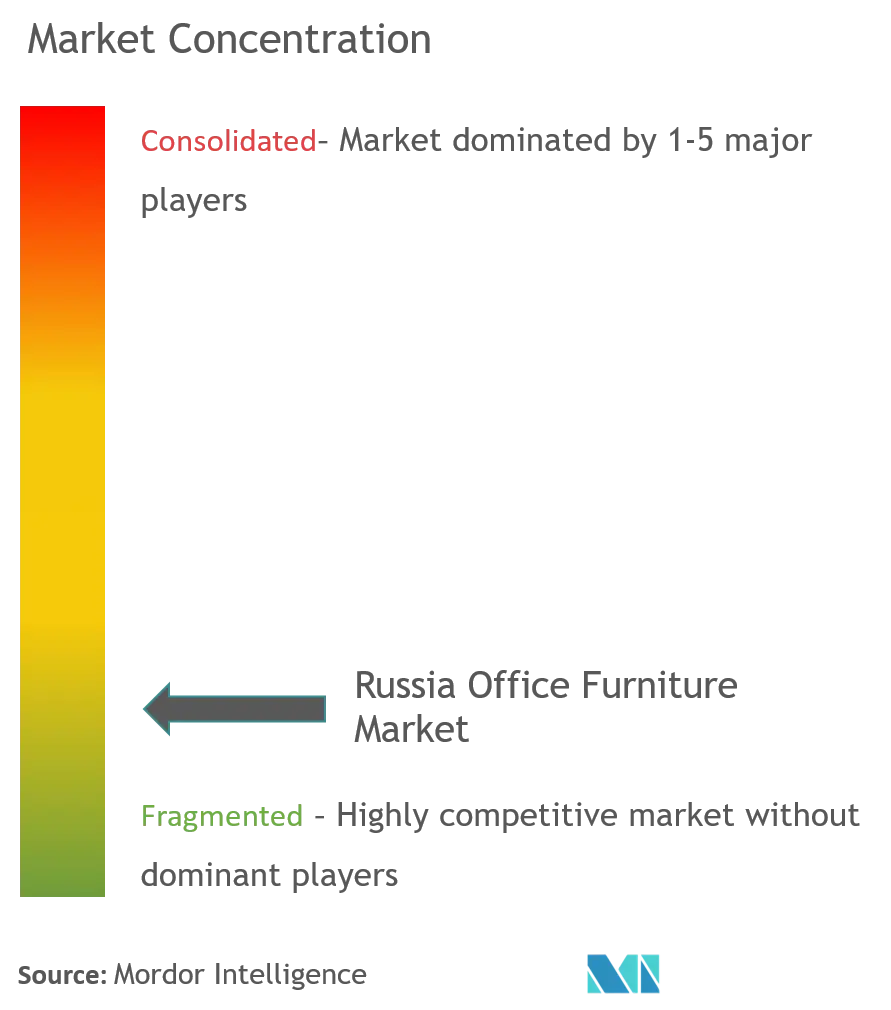

ロシアのオフィス家具市場は引き続き断片化しており、全国販売の10%を超える単一プレイヤーは存在しません。これは、多くの競合者がいる標準化されたカテゴリーと、参入障壁が高く信頼できる入札者が少ない専門スコープとの分割を反映しています。認証の迅速化、社内コンポーネント能力、およびプロジェクト実行を組み合わせた統合メーカーは、地産化規範の下で政府関連および事前賃貸パイプラインを支配する傾向があります。FELIXおよびその同業他社は、引き渡し日に近いところで仕様が確定する場合に特に重要な、迅速な入札対応と一貫したローンチサイクルを可能にする生産計画とコンプライアンスプロセスに投資してきました。高い政策金利は、ファクタリングをより高いコストで依存する小規模プレイヤーには困難な、主要顧客に信用条件を提供できる財務基盤の強いプレイヤーを有利にします。オムニチャネルカバレッジは、B2Bフレームワーク、ショールーム、およびマーケットプレイスをロシアのオフィス家具市場における単一の商業システムに接続するコアな差別化要因となっています。

小売主導のディスラプターは低価格と迅速な配送によって前進してきましたが、設置、保証サービス、および企業向け融資は依然として確立されたメーカーおよび専門B2B流通業者が有利な場合が多いです。マーケットプレイスは、ロシアのオフィス家具市場においてアソートメント露出を増幅するリーチとロジスティクスのための手数料を取引するほとんどの生産者にとって、直接の競合相手ではなくインフラとして機能しています。プライベートラベルの取り組みと垂直統合は小売業者と流通業者の双方において引き続き登場しており、バリューチェーンの境界を流動的に保ち、独自のデザインと粘着性の高い顧客関係などの防御可能な資産を有するプレイヤーに報いています。ウェルネスデータ、IoT機能、およびエルゴノミクス認証を連携させた企業プログラムは、測定可能な成果と報告されたコンプライアンスを求める企業バイヤーのプレミアムセグメントへのポジションを確立します。認証およびアフターセールスの義務は専門スコープにおける信頼できる参加者の数を制限しており、標準化されたラインでより強い価格競争が見られるロシアのオフィス家具市場でも価格規律が維持されています。

展示プラットフォームは技術普及と自動化採用においてより大きな役割を担うようになっており、サプライヤーが労働制約を相殺しながらスループットと一貫性を高めるのを支援しています。MEBELとWOODEXの会合は、切削、溶接、塗装、および張りにわたるロボット工学および高効率製造ソリューションへの関心の高まりを報告しており、ロシアのオフィス家具市場においてより強い単位経済性を持つ設備能力への投資を支援しています。企業の近代化プログラムはこの軌跡を反映しており、コンプライアンスやサービス性を損なうことなく主流の需要に対応する新しい中価格帯エルゴノミクスラインを提示しています。生産者はデザインサポート、現地調査、およびメンテナンスをプロジェクト提案にバンドルすることをますます行っており、スイッチングコストを高め、顧客のライフサイクル成果を改善します。ロシアのオフィス家具市場は、単一の市場開拓ルートまたは限られたサービス範囲に依存するサプライヤーよりも、コンプライアンスへの準備、実行速度、およびマルチチャネルアクセスを組み合わせたサプライヤーを引き続き優遇します。

ロシアのオフィス家具産業のリーダー企業

FELIX

Burokrat

Metta

Wildberries

Hoff

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:モスクワで開催されたメベルおよび家具小売フォーラム2025は、メーカーと小売業者にわたるデジタルトランスフォーメーション、オムニチャネル統合、およびB2BまたはB2Cコンバージェンス戦略に焦点を当てました。

- 2025年12月:Woodex-2025は国内外の設備プロバイダーを集め、ロボット化と効率的な家具生産テーマにスポットライトを当て、2026年からは年次開催となります。

- 2025年8月:Nordecoは、デジタル設定プラットフォームに支援された新しいエルゴノミクスライン、音響ソリューション、およびテクノロジー投資を伴う大規模近代化の年を宣言しました。

- 2024年2月:大統領会議において、国内産業への投資支援と家具の投入材およびロジスティクスに影響するサプライチェーン強靱化措置が詳述されました。

ロシアのオフィス家具市場レポートの範囲

オフィス家具とは、オフィス環境における必須の家具であり、快適で機能的かつ整理された作業スペースを創出するために不可欠です。本レポートは、ロシアのオフィス家具市場について詳細な分析を提供し、国民経済計算、経済的背景、および新興のセグメント別トレンドを探求します。また、市場ダイナミクスの重要な変化を明らかにし、包括的な市場概観を提示します。

ロシアのオフィス家具市場は、家具タイプ、流通チャネル、および地域によってセグメント化されています。家具タイプ別では、市場は座席、テーブル、収納、デスク、およびその他のオフィス家具タイプにセグメント化されています。流通チャネル別では、市場はB2B/直販、B2C/小売(ホームセンター、専門店、オンライン、その他を含む)にセグメント化されています。地域別では、市場は中央連邦管区、北西連邦管区、南部連邦管区、北カフカス連邦管区、およびロシアのその他地域にセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(USD)ベースでロシアのオフィス家具市場の規模と予測を提供します。

| 座席 |

| テーブル |

| 収納 |

| デスク |

| その他の家具タイプ(デスクディバイダー、オフィスソファ、ブックケース、ベンチ、スツールなど) |

| B2B/メーカー直販 | |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル |

| 中央連邦管区 |

| 北西連邦管区 |

| 南部連邦管区 |

| 北カフカス連邦管区 |

| ロシアのその他地域 |

| 家具タイプ別 | 座席 | |

| テーブル | ||

| 収納 | ||

| デスク | ||

| その他の家具タイプ(デスクディバイダー、オフィスソファ、ブックケース、ベンチ、スツールなど) | ||

| 流通チャネル別 | B2B/メーカー直販 | |

| B2C/小売 | ホームセンター | |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別(ロシア) | 中央連邦管区 | |

| 北西連邦管区 | ||

| 南部連邦管区 | ||

| 北カフカス連邦管区 | ||

| ロシアのその他地域 | ||

レポートで回答される主要な質問

2031年までのロシアのオフィス家具市場の現在の規模と予測される成長はどのようなものですか?

市場規模は2026年に40億1,500万USDであり、3.26%のCAGRで2031年までに48億8,000万USDに達する見通しであり、地産化政策、オフィス竣工、およびオンラインチャネルの拡大の下での安定した成長を反映しています。

ロシアのオフィス家具市場において、どの製品カテゴリーとチャネルが成長をリードしていますか?

座席は2025年に39.37%の収益をリードし、デスクは7.98%のCAGRで最も成長が速いカテゴリーであり、B2Bは金額ベースで54.87%のシェアを占め、B2C小売は8.87%のCAGRで成長すると予測されます。

ロシアのオフィス家具市場において、地産化は調達をどのように形成していますか?

公共部門およびSOEの調達規則は国内およびEAEU原産品を優先しており、コンプライアントなサプライヤーにとってより安定した入札パイプラインを生み出す一方、文書化と試験の要件を引き上げています。

ロシアのオフィス家具市場において、高金利は購買とプロジェクトにどのような影響を与えますか?

16%の政策金利は在庫およびフィットアウトの資金調達コストを増加させ、バイヤーが交換サイクルを延長し、初期費用が低い標準化されたシステムにシフトするよう促します。

ロシアのオフィス家具市場においてマーケットプレイスはどのような役割を果たしていますか?

マーケットプレイスは、設定、迅速なフルフィルメント、および請求書発行を提供し、地方のバイヤーや中小企業へのアクセスを開放して、アソートメントリーチを拡大し、配送時間を短縮します。

ロシアのオフィス家具市場において最大のシェアを占める地域はどこですか?

中央連邦管区は2025年に48.87%をリードし、竣工活動と首都における入札集中に支えられ、2031年にかけて5.24%で成長すると予測されます。

最終更新日: