アスペルギルス症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

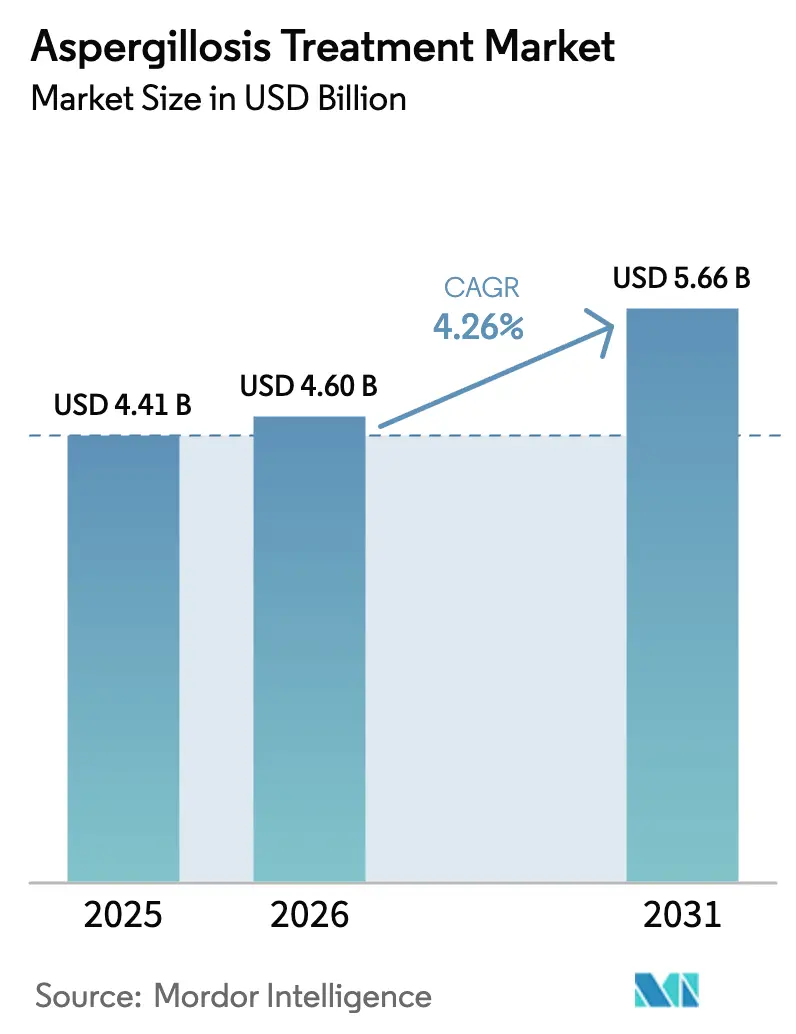

| 市場規模 (2026) | 4.6 十億米ドル |

| 市場規模 (2031) | 5.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスペルギルス症治療市場分析

2026年のアスペルギルス症治療市場規模は46億USDと推定され、2025年の44.1億USDから成長し、2031年には56.6億USDに達する見込みで、2026年〜2031年にかけて年平均成長率4.26%で成長します。免疫不全患者数の着実な増加、気温上昇に伴うアスペルギルス胞子の地理的拡散の拡大、および次世代抗真菌薬に対する継続的な規制支援が、市場拡大を総合的に支えています。しかしながら、アゾール耐性の深刻化、原薬(API)のサプライチェーンの脆弱性、および高い治療費が成長軌道を抑制しており、利害関係者は薬剤クラスの多様化と投与形態の革新を迫られています。新規トリアゾール、週1回投与エキノカンジン、およびオロトミド系薬剤を対象とした臨床試験の活発化は、環境的・耐性的圧力が製品ミックスの優先事項を再形成する中でも、業界リーダーがアスペルギルス症治療市場における新興機会の獲得に向けてどのように位置づけているかを示しています。

主要レポートのポイント

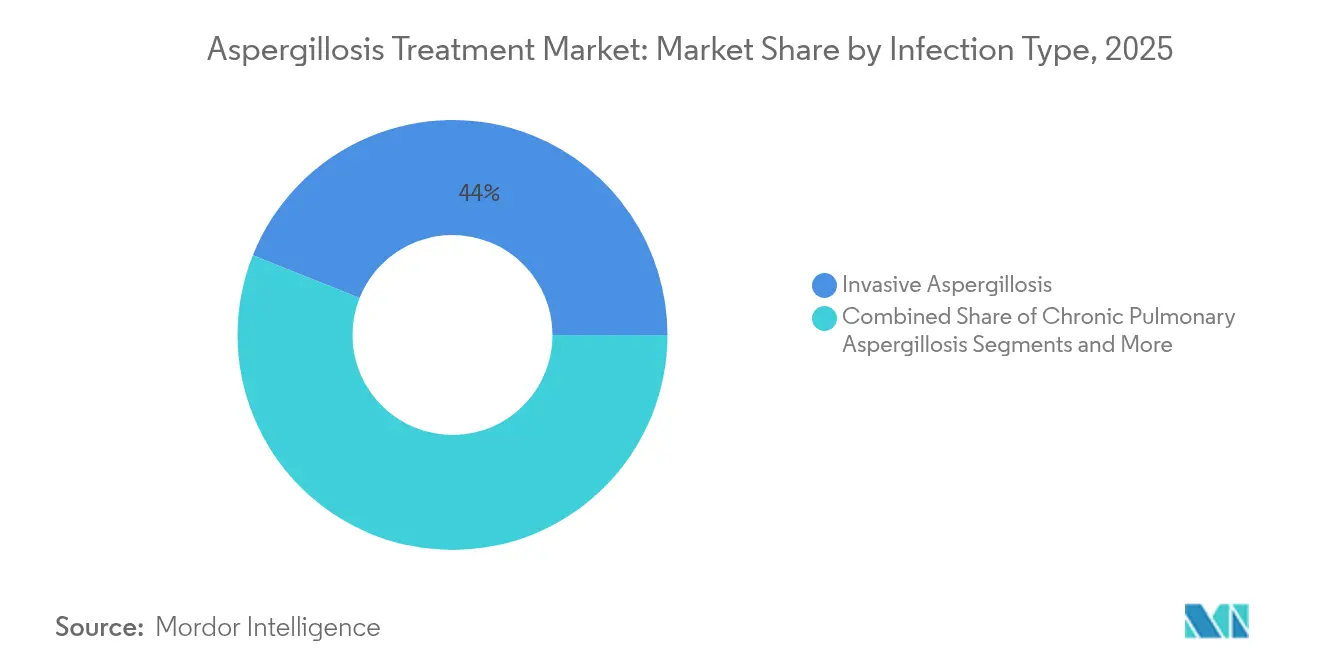

- 感染タイプ別では、侵襲性アスペルギルス症が2025年に43.95%の収益シェアで首位を占め、アレルギー性アスペルギルス症は2031年までに年平均成長率6.72%で拡大する見込みです。

- 薬剤クラス別では、アゾール系が2025年のアスペルギルス症治療市場シェアの52.19%を占め、エキノカンジン系は2031年までの予測年平均成長率7.79%で最も高い成長率を示しています。

- 製剤別では、静脈内投与製品が2025年のアスペルギルス症治療市場規模の47.05%を占め、吸入乾燥粉末製剤は年平均成長率7.21%で成長する見込みです。

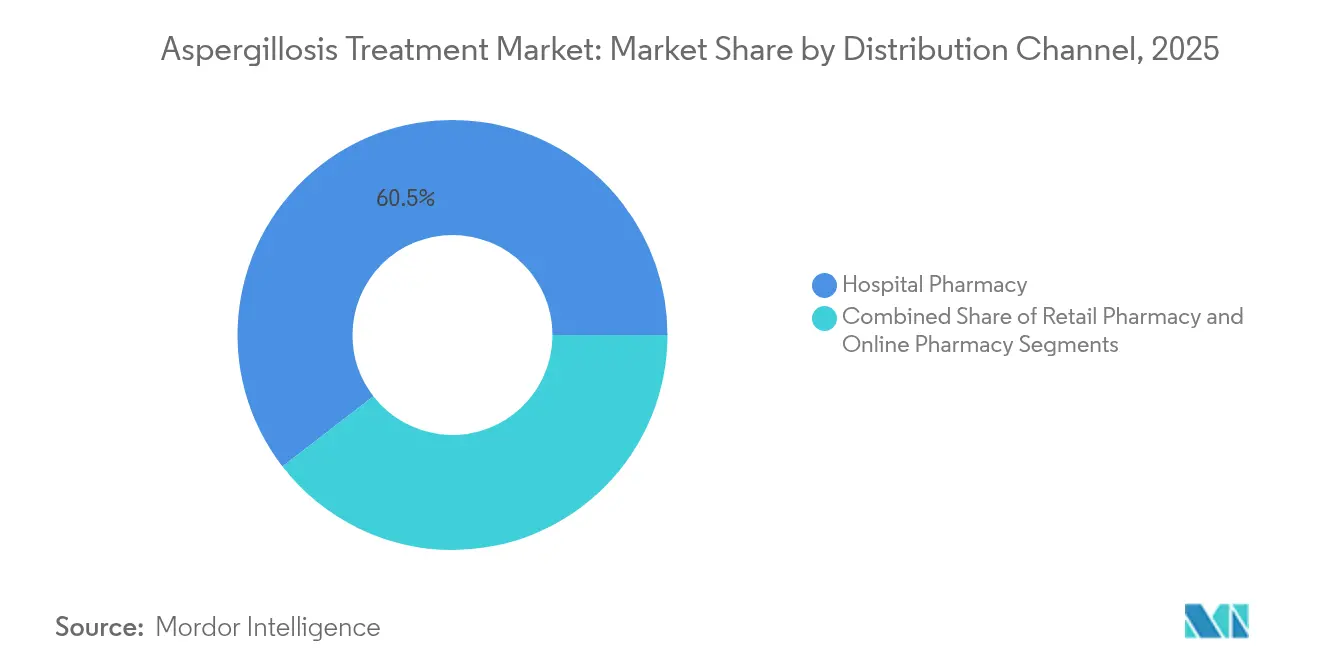

- 流通チャネル別では、病院薬局が2025年に60.48%のシェアで優位を占め、オンライン薬局は年平均成長率8.15%で成長する見込みです。

- 患者カテゴリー別では、造血幹細胞移植受容者が2025年の売上の35.74%を占め、COPDおよび重症喘息患者が年平均成長率7.24%で最も高い成長率を示しています。

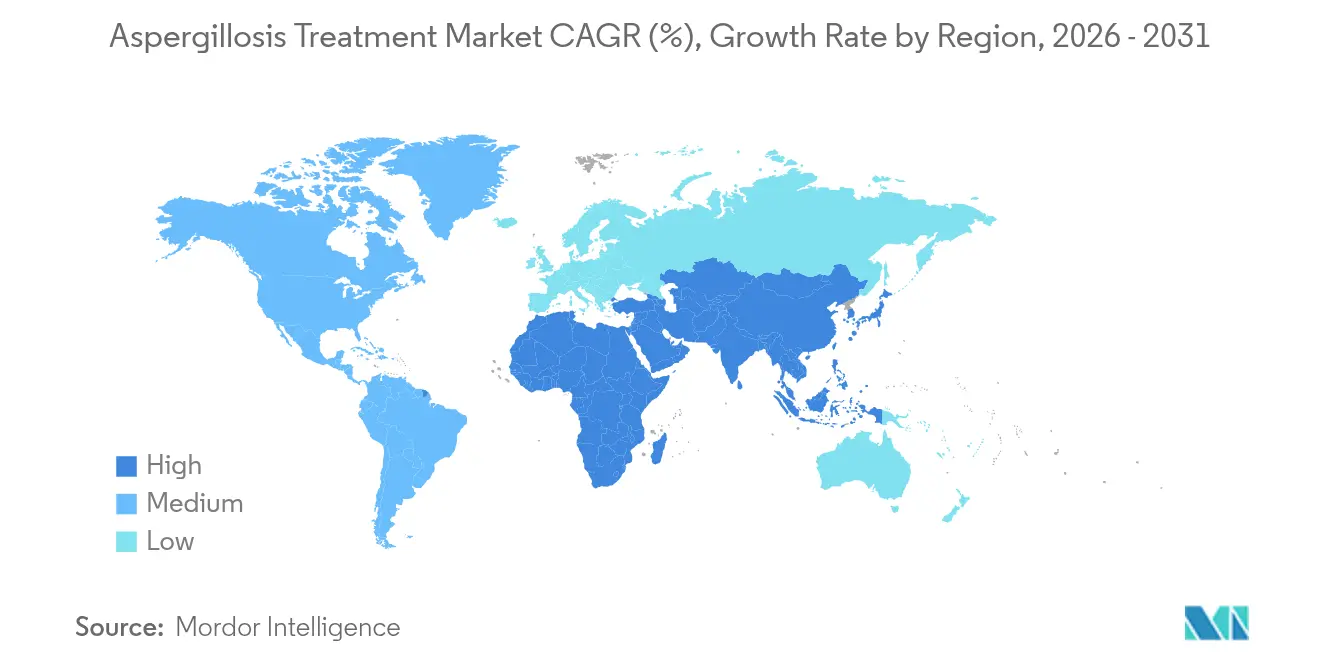

- 地域別では、北米が2025年の世界収益の33.12%を占め、アジア太平洋地域が年平均成長率6.55%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアスペルギルス症治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫不全患者における 発生率の増加 | +1.2% | 世界全体;北米・欧州で最も高い | 中期(2〜4年) |

| 固形臓器・幹細胞移植件数の 増加 | +0.8% | 世界全体;アジア太平洋地域で最も急速な成長 | 長期(4年以上) |

| 迅速分子診断の 進歩 | +0.6% | 北米・欧州、APACへ拡大 | 短期(2年以内) |

| 次世代トリアゾール・エキノカンジンの 承認加速 | +0.7% | 世界の規制活発地域 | 中期(2〜4年) |

| 気候変動による胞子の 増殖 | +0.4% | 欧州・北米、世界的に拡大 | 長期(4年以上) |

| 革新的な吸入・ ナノ製剤デリバリープラットフォーム | +0.5% | 当初は北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

免疫不全患者における発生率の増加

造血幹細胞移植受容者のより大きなコホート、集中治療室でのインフルエンザ症例、およびCOVID-19回復者を含む免疫不全患者の拡大するプールが、アスペルギルス症治療市場を引き続き牽引しています。侵襲性肺アスペルギルス症は、インフルエンザICU症例の15.3%に発現し、重症市中肺炎の9.5%と比較して高い割合を示しています。[1]Meng-Jer Hsieh、「重症市中肺炎患者における侵襲性肺アスペルギルス症」、Pneumonia、biomedcentral.com適切な治療を行っても死亡率はしばしば50%を超えます。広域スペクトル抗菌薬の過剰使用は微生物バランスを乱し、ICU患者における真菌感染発生率9.8%の一因となっています。メタゲノムシーケンシングは現在、サンプルの21%で追加病原体を検出し、より早期の標的治療を支援しています。これらの要因が総合的に、アスペルギルス症治療市場における持続的な需要を強化しています。

固形臓器・幹細胞移植件数の増加

世界的な移植の拡大は、カビ活性薬剤の予防的・治療的需要を深めています。更新されたECILガイドラインは、化学療法を受ける急性骨髄性白血病症例に対してイサブコナゾール、ミカファンギン、およびカスポファンギンを推奨しており、カビ防御の中心的重要性を強調しています。[2]Johan Maertens、「血液悪性腫瘍における一次抗真菌予防」、Leukemia、nature.com腎移植受容者は発生率が低いものの、依然としてボリコナゾールまたはイサブコナゾールに依存しています。インドネシアでIgG陽性率69.4%に達する結核後慢性肺アスペルギルス症の有病率は、治療基盤を広げています。このように、移植の成長はアスペルギルス症治療市場の長期的な収益の柱を確保しています。

迅速分子診断の進歩

次世代PCRパネル、全ゲノムシーケンシング、および複合バイオマーカーアルゴリズムにより、結果判明までの時間が数日から数時間に短縮されます。EORTCガイドラインが採用した標準化アスペルギルスPCRアッセイはこの転換を体現しています。リアルタイム融解曲線PCRは4〜6時間で0.05 pg/µLの検出閾値に達します。ガラクトマンナンとβ-D-グルカンを組み合わせると、プール感度は84%、特異度は76%に上昇します。迅速かつ正確な診断が転帰を改善するとともに、処方量全体を増加させ、アスペルギルス症治療市場を支えています。

次世代トリアゾール・エキノカンジンの承認加速

オロロフィムやレザファンギンなどのブレークスルー指定・希少疾病用医薬品指定製品は、審査サイクルを短縮し、治療の選択肢を広げています。レザファンギンは2024年に週1回投与の利便性を持つ欧州承認を取得しました。オロロフィムはFDAブレークスルー指定を受け、標準治療レジメンに対するフェーズ3試験が進行中です。並行して、フォスマノゲピクスはBARDAから2億6,800万USDの資金を確保し、抗真菌薬イノベーションへの政府のコミットメントを反映しています。規制の勢いは、アスペルギルス症治療市場における将来の売上成長を支えるイノベーションパイプラインを持続させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アゾール耐性の深刻化・ 新規クラスの限定性 | -1.1% | 欧州・北米;世界的に拡大 | 短期(2年以内) |

| 抗真菌療法の 高い総費用 | -0.7% | 普遍的;新興市場で最も深刻 | 中期(2〜4年) |

| 農業用アゾール使用による 交差耐性の促進 | -0.5% | 欧州・北米 | 長期(4年以上) |

| 薬不足を引き起こす APIサプライチェーンの脆弱性 | -0.4% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アゾール耐性の深刻化と新規クラスの限定性

多剤アゾール耐性アスペルギルス・フミガーツス株は、msh6 G233A変異体に関連する高い変異率を持ち、クラス間耐性を加速させています。[3]Michael J. Bottery、「多剤アゾール耐性アスペルギルス・フミガーツスにおける変異率の上昇」、Nature Communications、nature.com環境中の殺菌剤圧力は、適応度の損失なしにパン・アゾール耐性を持続させています。WHOはアスペルギルス・フミガーツスを重要優先真菌として指定し、サーベイランスの強化を促しています。薬剤クラスの多様化が限られているため、耐性分離株が標準レジメンを脅かし、アスペルギルス症治療市場の収益ポテンシャルを直接制約しています。

抗真菌療法の高い総費用

肝硬変患者におけるアスペルギルス症の入院期間は平均22.9日を超え、非感染症例と比較して費用が4倍になります。スペインでは2012年に入院費用が140万EURに達し、費用は依然として変動しています。新しいアゾール系薬剤は転帰を改善しますが、その高い価格は資源が限られた環境での予算を圧迫し、アスペルギルス症治療市場全体での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

感染タイプ別:侵襲性病態が市場をリード

侵襲性アスペルギルス症は2025年の収益の43.95%を占め、脆弱なコホートでは85%を超えることもある高い死亡率と、集中的かつ長期的な介入の必要性に支えられています。侵襲性病態のアスペルギルス症治療市場規模は、重症例の最大20%で検出されるCOVID-19関連肺アスペルギルス症が重症集中治療セグメントを拡大させるにつれて成長を続けるでしょう。慢性肺アスペルギルス症も上昇傾向にあり、インドネシアにおける結核後発生率は治療終了時に14.5%に達しています。

アレルギー性アスペルギルス症は2031年までに年平均成長率6.72%を記録し、感染タイプの中で最も高い成長率となっています。米国の有病率調査では、喘息でのABPAが1万人当たり2.8件、嚢胞性線維症では1万人当たり183.7件を示しています。2024年に改訂されたISHAMガイドラインは、再発性増悪に対してプレドニゾロンとイトラコナゾールの併用を推奨しています。認識の向上と診断へのアクセス改善が、アスペルギルス症治療市場内のセグメントレベルの勢いを持続させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:アゾール系は耐性圧力にもかかわらずリードを維持

アゾール系は2025年の売上の52.19%を占め、ボリコナゾールとイサブコナゾールが牽引し、従来のアンホテリシンBの32%と比較して53%の奏効率を達成しています。しかし、FDA報告の心臓イベントの27.84%がトリアゾール系に関連しており、安全性への精査が高まっています。耐性の増大により病院はスチュワードシップを強化していますが、アスペルギルス症治療市場は依然としてこのクラスに大きく依存しています。

エキノカンジン系は最も高い年平均成長率7.79%を記録しています。週1回投与のレザファンギンはカスポファンギンと同等の有効性を示しながらアドヒアランスを改善しています。オロロフィムなどの新規薬剤はさらなる選択肢を提供していますが、商業化のタイムラインが普及パターンを左右するでしょう。

製剤別:静脈内投与が重症集中治療を支配

静脈内投与製剤は2025年のアスペルギルス症治療市場規模の47.05%を占め、ICU環境における即時の治療ニーズを反映しています。リポソーマルアンホテリシンBは依然として重要ですが、腎毒性がその使用を制限しており、世界的な取り組みが製剤コストの低減を目指しています。

吸入乾燥粉末製剤は年平均成長率7.21%で成長しており、肺内滞留性の向上と全身曝露の低減を活用しています。FDAはハイリスク患者に対する予防的有用性を強調しており、アスペルギルス症治療市場における主要なイノベーションフロンティアとなっています。

流通チャネル別:病院薬局が重症集中治療へのアクセスを支える

病院薬局は2025年の世界売上の60.48%を管理しており、スチュワードシップの専門知識、治療薬物モニタリング、および耐性が生じた際の代替レジメンへの迅速なアクセスによるものです。ICU需要とアゾール療法に固有の複雑な薬物相互作用管理を考慮すると、その優位性は持続するでしょう。

オンライン薬局は年平均成長率8.15%で加速しており、慢性疾患管理と遠隔医療の統合によって牽引されています。慢性肺アスペルギルス症に対する長期経口治療コースは、特に先進国経済において、相当量の遠隔調剤量に転換されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者カテゴリー別:移植受容者がハイリスク集団をリード

造血幹細胞移植受容者は2025年の価値の35.74%を占め、更新されたECILガイダンスに従ってイサブコナゾールまたはエキノカンジンを含む予防レジメンを必要としています。無細胞DNAモニタリングは早期検出を強化し、迅速な治療調整を可能にしています。

COPDおよび重症喘息患者は最も急速な年平均成長率7.24%を示しています。C反応性タンパクなどのバイオマーカーはCOPDコホートにおける侵襲性アスペルギルス症に対して91.2%の感度を達成し、より早期の介入を支援しています。より広範なスクリーニングにより、これらの集団はアスペルギルス症治療市場において引き続き重要な位置を占めるでしょう。

地域分析

北米は2025年の収益の33.12%を占め、分子診断の迅速な普及、大規模な移植プログラム、および抗真菌薬研究開発への強固な資金調達に支えられています。フォスマノゲピクスに対するBARDAの2億6,800万USDの支援は、後期開発のリスク軽減に対する政府の意欲を示しています。FDAのボリコナゾールに対する正式なブレークポイントはスチュワードシップを導き、感受性試験の普及を促進しています。ABPAの有病率データ(喘息患者1万人当たり2.8件、嚢胞性線維症患者1万人当たり183.7件)は対象市場基盤を強化しています。吸入抗真菌薬予防の継続的なパイロットプログラムと広範な保険適用が相まって、北米をアスペルギルス症治療市場における世界的な発売の参照市場として位置づけています。

アジア太平洋地域は年平均成長率6.55%で最も急成長している地域です。中国ではアスペルギルス・フミガーツスが分離株の75.14%を占め、侵襲性肺アスペルギルス症の死亡率は68.87%に達しています。インドネシアのI-CHROME調査は、IgG陽性率69.4%という結核後慢性肺アスペルギルス症の有病率を強調しています。日本では非結核性抗酸菌症とアスペルギルス症の共感染率が3.5%であり、予後を著しく悪化させています。移植活動の増加、償還制度の改善、およびガイドラインの広範な実施が総合的に、アジア太平洋地域のアスペルギルス症治療市場の急速な拡大を支えています。

欧州は強力な規制支援と増大する環境的脅威という二重性に直面しています。EMAによるレザファンギンおよびジェネリックポサコナゾールの承認は治療の選択肢を広げています。しかし、気候モデルはアスペルギルスの生息域が北方へ大幅に拡大することを予測しており、さらに数百万人の住民が曝露される可能性があります。スペインの病院費用データ(2012年に140万EURでピーク)は持続的な経済的負担を浮き彫りにしています。農業用アゾール使用が耐性を促進しており、欧州の研究機関はサーベイランスとスチュワードシップを拡大することを余儀なくされ、アスペルギルス症治療市場全体の調達戦略を再形成しています。

競合環境

アスペルギルス症治療市場は依然として中程度に分散しています。Pfizer、Merck、およびAstellasは広範な流通ネットワークと、ボリコナゾール、ポサコナゾール、イサブコナゾールなどの確立された抗真菌薬を活用しています。戦略的な拡張には、アジア太平洋地域でのPfizerによるCresembaの地域ライセンス供与が含まれ、2025年に250万USDのマイルストーン支払いを引き起こしました。MerckはリポソーマルアンホテリシンBとエキノカンジンパイプラインを通じて主要セグメントを活用し、Astellasはアスペルギルス症治療市場内でのシェア維持のために吸入製剤の共同開発に取り組んでいます。

新興のイノベーターは独自のメカニズムと先進的なデリバリーを追求しています。F2Gのオロロフィムはオロトミドであり、SCYNEXISのイブレキサファンゲルプは最初の経口グルカン合成酵素阻害剤であり、アゾール系とポリエン系を超えた転換を示しています。ナノテクノロジーベンチャーは肺および眼への標的化に注力し、RNA干渉プラットフォームは根強い耐性を回避できる二重標的抗真菌薬を開発しています。

戦略的M&Aと資金調達アライアンスが開発を加速させています。BasileaのBARDAとの2億6,800万USDの契約は後期フォスマノゲピクス試験のリスクを軽減しています。週1回投与レザファンギンの国際パートナーへのライセンス供与は、単独での発売よりも迅速に市場アクセスを拡大しています。これらの動きは総合的に、将来のアスペルギルス症治療市場を支える耐性とデリバリーの課題に対処するための競争的な競争を示しています。

アスペルギルス症治療産業のリーダー企業

Merck & Co., Inc

Basilea Pharmaceutica Ltd

Pfizer Inc.

Astellas Pharma

Sandoz

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Basilea Pharmaceuticaは、侵襲性カビ感染症に対するフォスマノゲピクスおよびBAL2062の開発推進のため、BARDAから最大2億6,800万USDを確保しました。

- 2025年6月:BasileaはPfizerのアジア太平洋地域でのCresemba売上が契約上の閾値を超えたことにより、2回目の250万USDのマイルストーンを記録しました。

- 2025年3月:気候変動に関連したアスペルギルスの拡散を受け、Biosergenは新規広域スペクトル抗真菌薬BSG005の開発を加速しました。

世界のアスペルギルス症治療市場レポートの範囲

レポートの範囲によると、アスペルギルス症治療は主に様々な抗真菌薬とコルチコステロイドで構成されています。アスペルギルス症はアスペルギルスとして知られる真菌によって引き起こされる疾患群です。この疾患は主に免疫機能が低下した人々に影響を与えます。

アスペルギルス症治療市場は、タイプ、薬剤クラス、投与経路、流通チャネル、および地域別にセグメント化されています。タイプ別では、市場はアレルギー性アスペルギルス症、慢性アスペルギルス症、侵襲性アスペルギルス症、およびアスペルギルス腫にセグメント化されています。薬剤クラス別では、市場は抗真菌薬およびその他の薬剤クラスにセグメント化されています。投与経路別では、市場は経口薬、軟膏、粉末、およびその他の投与経路にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびその他の流通チャネルにセグメント化されています。レポートはまた、異なる地域の主要国におけるアスペルギルス症市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| アレルギー性アスペルギルス症 |

| 慢性肺アスペルギルス症 |

| 侵襲性アスペルギルス症 |

| アゾール系 |

| ポリエン系 |

| エキノカンジン系 |

| アリルアミン系およびその他 |

| 経口 |

| 静脈内投与 |

| 吸入乾燥粉末 |

| 噴霧化・その他の標的デリバリー |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 造血幹細胞移植(HSCT)患者 |

| 固形臓器移植(SOT)受容者 |

| ICU・重症集中治療患者 |

| COPDおよび重症喘息患者 |

| その他(例:CGD、HIV) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 感染タイプ別 | アレルギー性アスペルギルス症 | |

| 慢性肺アスペルギルス症 | ||

| 侵襲性アスペルギルス症 | ||

| 薬剤クラス別 | アゾール系 | |

| ポリエン系 | ||

| エキノカンジン系 | ||

| アリルアミン系およびその他 | ||

| 製剤別 | 経口 | |

| 静脈内投与 | ||

| 吸入乾燥粉末 | ||

| 噴霧化・その他の標的デリバリー | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 患者カテゴリー別 | 造血幹細胞移植(HSCT)患者 | |

| 固形臓器移植(SOT)受容者 | ||

| ICU・重症集中治療患者 | ||

| COPDおよび重症喘息患者 | ||

| その他(例:CGD、HIV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のアスペルギルス症治療市場規模はいくらで、どのくらいの速さで成長していますか?

市場は2026年に46億USDと評価され、2031年まで年平均成長率4.26%で拡大する見込みです。

現在最も多くの収益を生み出している感染タイプはどれですか?

侵襲性アスペルギルス症が感染タイプカテゴリーをリードし、2025年の世界収益の43.95%を占めています。

最も急速に成長する薬剤クラスはどれですか?

エキノカンジン系はアゾール耐性株に対して活性を維持し、週1回投与の選択肢を提供するため、最も高い予測年平均成長率7.79%を示しています。

アジア太平洋地域が最も急成長している地域市場である理由は何ですか?

移植件数の増加、診断能力の拡大、および侵襲性疾患による高い死亡率が、アジア太平洋地域での年平均成長率6.55%を牽引しています。

アゾール耐性は治療戦略にどのような影響を与えていますか?

アゾール耐性の深刻化により第一選択薬の有効性が低下しており、エキノカンジン系、週1回投与レザファンギン、およびオロトミド系などの新規クラスへの移行が促進されています。

予防と標的治療において勢いを増している製剤トレンドは何ですか?

次世代ボリコナゾール粉末などの吸入乾燥粉末抗真菌薬は、肺内滞留性の向上と全身毒性の低減により、年平均成長率7.21%を示しています。

最終更新日: