フランス試験・検査・認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

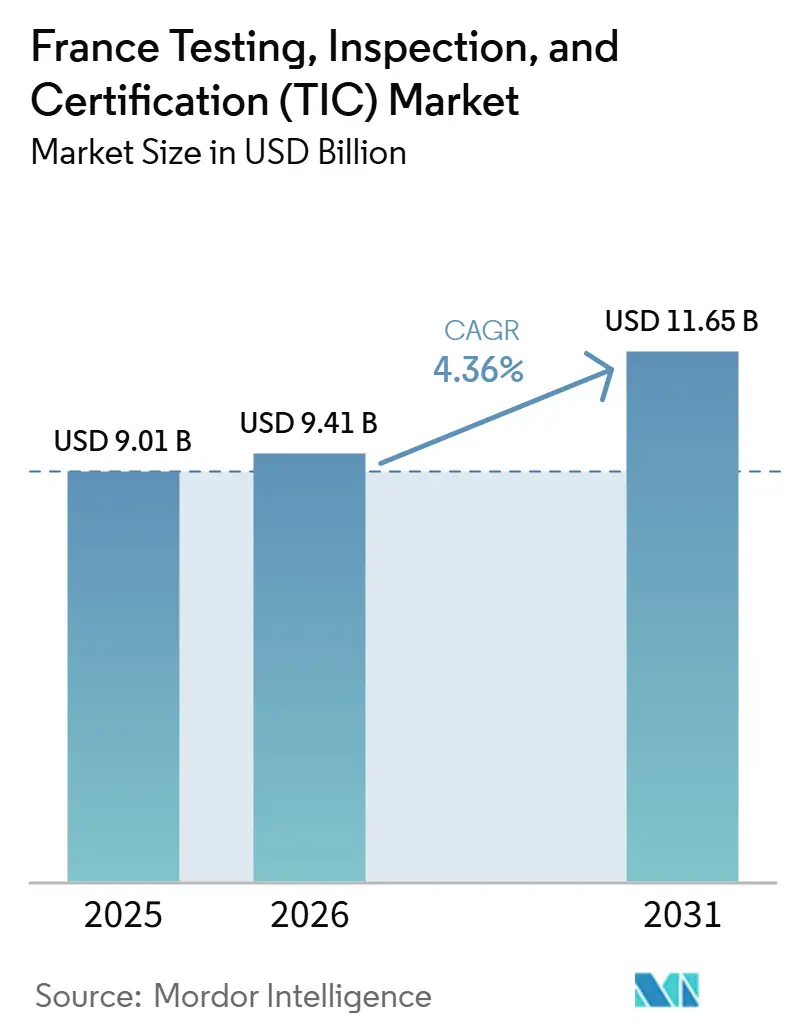

| 市場規模 (2026) | 9.41 十億米ドル |

| 市場規模 (2031) | 11.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

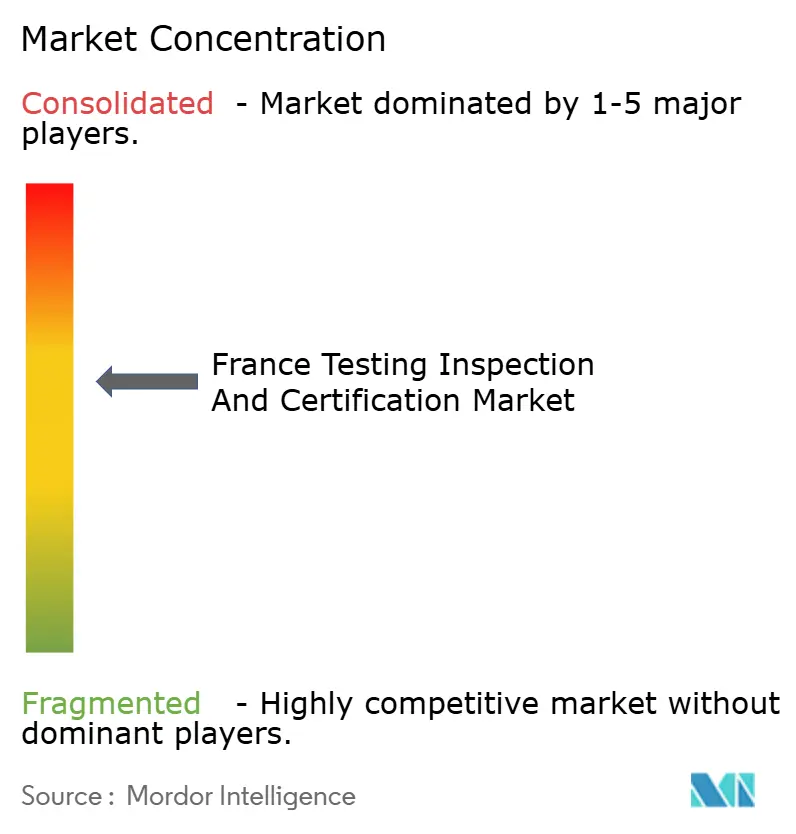

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス試験・検査・認証(TIC)市場分析

フランスの試験・検査・認証(TIC)市場規模は、2025年の90億1,000万USDから2026年には94億1,000万USDへと拡大し、2031年には116億5,000万USDに達する見込みで、2026年から2031年にかけて4.36%のCAGRで成長すると予測されています。堅調な需要は、フランスが欧州連合第2位の経済大国であること、原子力エネルギーおよび航空宇宙分野でのリーダーシップ、ならびに急成長する水素・電池産業に起因しています。企業は製品安全、サイバーセキュリティ、サステナビリティ監査を組み合わせた複数年フレームワークのもとでコンプライアンス支出を統合しており、これにより平均契約金額と契約期間が増加しています。プライベート第5世代ネットワーク上で提供されるデジタル検査プラットフォームは、監査の厳格さを維持しながら出張コストを削減し、プロバイダーの利益率を改善しています。一方、欧州委員会が2026年3月に承認した1ギガワットの水素補助金パッケージは、少なくとも今後10年間にわたって継続的な適合性評価を必要とするプロジェクトのパイプラインを裏付けています。

主要レポートのポイント

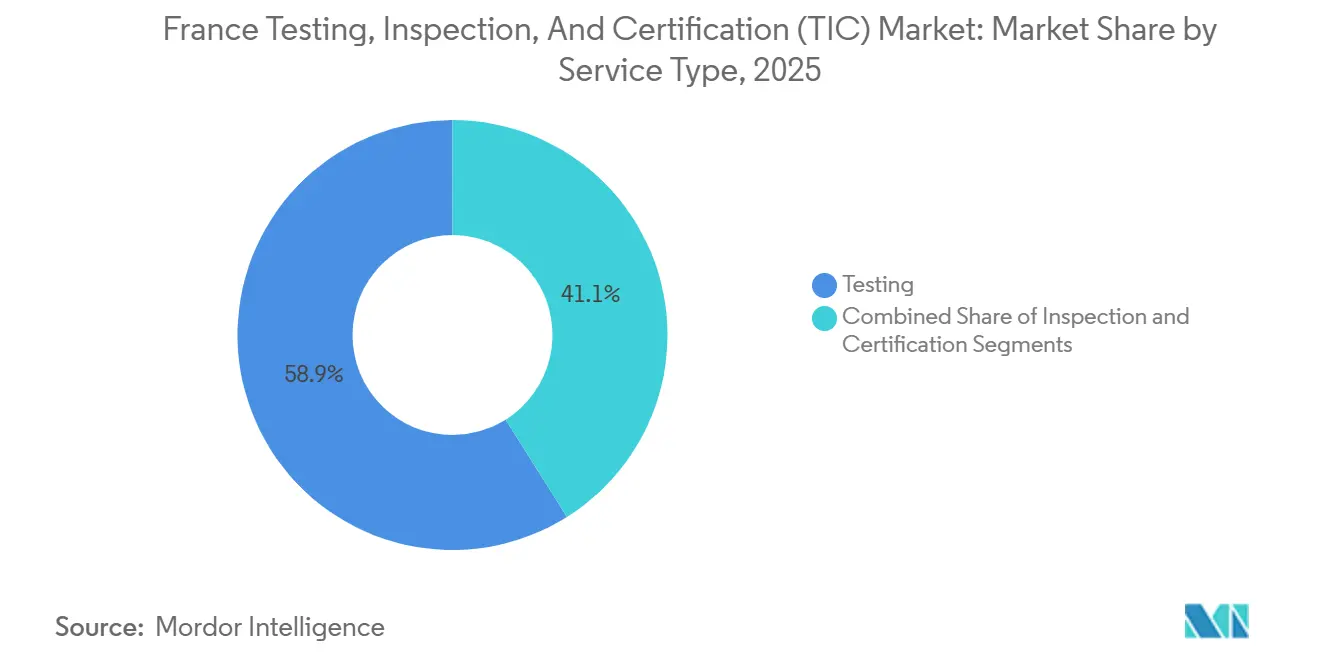

- サービスタイプ別では、試験が2025年に58.94%の収益シェアでトップとなり、一方で認証は2031年にかけて最速の5.12%のCAGRを記録すると予測されています。

- 調達タイプ別では、外部委託サービスが2025年のフランス試験・検査・認証市場シェアの64.31%を占め、4.93%のCAGRで拡大すると予測されています。

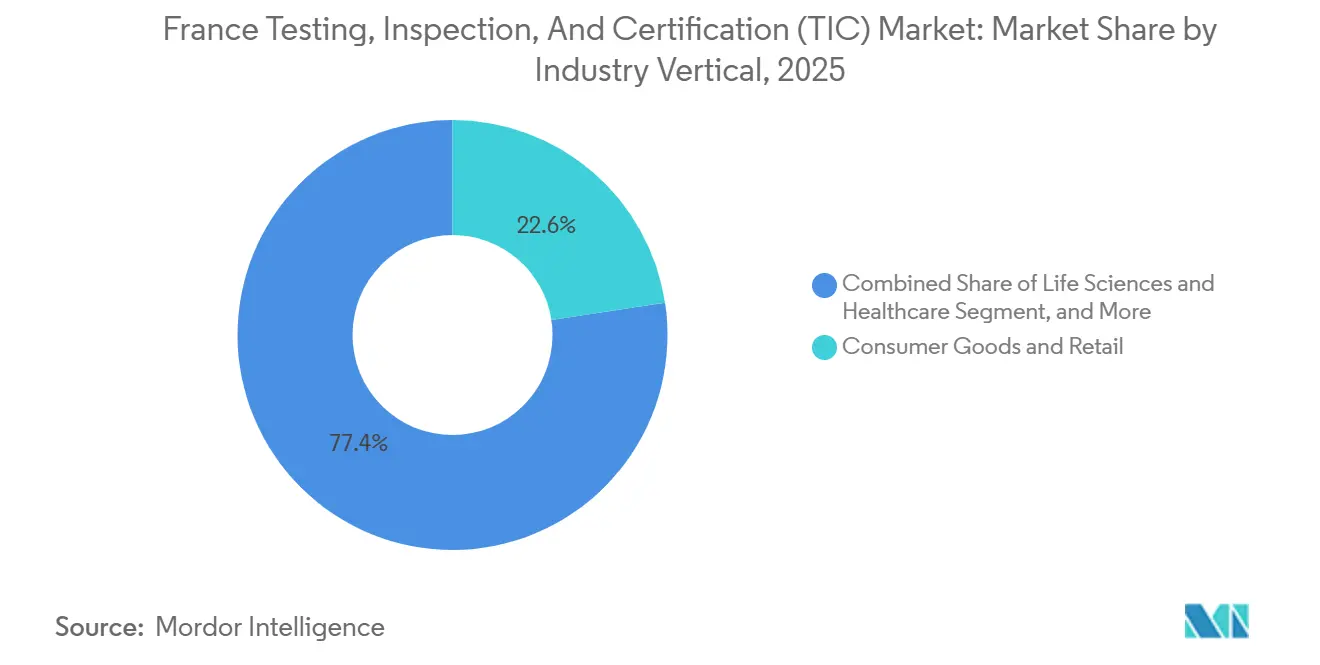

- 産業垂直別では、消費財・小売が2025年の産業収益の22.60%を占めましたが、ライフサイエンス・ヘルスケアが5.44%のCAGRで最速成長を遂げる見込みです。

- 提供モード別では、オンサイト業務が2025年収益の52.40%を占めましたが、リモートおよびデジタル検査は5.94%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス試験・検査・認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUおよびフランスの規制コンプライアンス義務の急増 | +1.2% | 全国規模、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、グラン・テストに集中 | 中期(2〜4年) |

| 水素・電池ギガファクトリー建設ニーズ | +0.9% | 全国規模、初期段階ではオー=ド=フランスおよびヌーヴェル=アキテーヌに注力 | 長期(4年以上) |

| サステナビリティおよびESG検証需要 | +0.8% | 全国規模、パリ、リヨン、トゥールーズでの採用率が高 | 中期(2〜4年) |

| デジタルデバイスの普及とサイバーセキュリティ試験 | +0.7% | 全国規模、EUクロスボーダー電子商取引への波及あり | 短期(2年以内) |

| 大企業によるTIC機能の外部委託 | +0.6% | 全国規模、自動車、航空宇宙、製薬が主導 | 中期(2〜4年) |

| 第5世代通信対応リモート・デジタル検査の採用 | +0.5% | 全国規模、鉄道・製造・航空宇宙でパイロット実施中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよびフランスの規制コンプライアンス義務の急増

2024年10月に発効したネットワーク・情報セキュリティ指令第2版(NIS2)は、フランスの1万以上の組織に対して定期的なサイバーセキュリティ監査の実施を義務付けており、不遵守の場合はグローバル売上高に連動した罰金が科されます。サイバーレジリエンス法は、2026年9月から接続製品に対するサードパーティのCEマーク評価を拡大し、試験機関にとって2年間の能力構築期間を創出します。ANSSIのReCyFフレームワークなどの国内整合化の取り組みにより、監査チェックリストが標準化され、検査機関の認定が加速しています。[1]ANSSI、「ReCyFフレームワーク2024」、ssi.gouv.fr 企業サステナビリティ報告指令(CSRD)に基づく並行義務により、大企業は2026年までに限定的保証、2028年までに合理的保証を取得することが求められ、製品安全、サイバーセキュリティ、ESG検証を束ねた統合監査契約の需要を押し上げています。これらの規制は総じて、多分野にわたるプログラムを提供できるプロバイダーに対して高い経常収益をもたらします。

水素・電池ギガファクトリー建設ニーズ

2025年12月に竣工したVerkorの15億ユーロ(17億3,000万USD)のダンケルク電池工場は、電極品質、電解質純度、熱暴走試験に付随する継続的な試験室業務を示す好例です。2025年5月のLhyfeによるRFNBO認証取得は、サードパーティによる証明が複数年の生産補助金を解放することを示しています。欧州委員会の2026年3月のグリーン水素スキームは、複数の200メガワット電解槽を想定しており、それぞれがISO 17025認定による水素純度、圧力容器健全性、系統接続安全性の分析を必要とします。[2]欧州議会、「企業サステナビリティ報告指令」、europarl.europa.eu 電池・水素施設はいずれも、EU技術標準の強化に伴い定期的な再認証が必要となり、適合性サービスに対する持続的なパイプラインを保証します。

サステナビリティおよびESG検証需要

企業サステナビリティ報告指令(CSRD)は、オムニバⅠによる閾値引き上げ後も、温室効果ガスインベントリおよびサプライチェーンリスクに関する保証を確保しなければならない約500社のフランス大企業を対象としています。多くの企業はさらに旧来の注意義務法の適用も受け、開示の深度が増しています。Bureau VeritasやSGSなどの試験大手は、ISO 14064排出量チェック、科学的根拠に基づく目標(SBT)検証、TCFDアライメントレビューを組み合わせた専門プラクティスを立ち上げ、これらのサービスを年次契約として位置付けています。2028年の限定的保証から合理的保証への移行により、厳格さが財務監査レベルに引き上げられ、プロバイダーは公認会計士や環境科学者を採用しながら、第3層サプライチェーン深部まで排出量を追跡できる分析プラットフォームへの投資を迫られています。

デジタルデバイスの普及とサイバーセキュリティ試験

産業用プログラマブルロジックコントローラーから消費者向けスマートホームデバイスに至る接続機器は、サイバーレジリエンス法が2027年12月までにCEマーク適合を義務付けることで新たな規制時代を迎えます。製造業者は製品をペネトレーションテスト、ファームウェアアップデート検証、暗号鍵監査に供する必要があります。ヴォードルイユにおけるSchneider Electricの第5世代ネットワーク工場展開のような事例は、重大なファームウェアパッチのたびに再認証を要する数千台の産業機器を生み出します。同法の24時間インシデント報告規則は、試験と脅威インテリジェンスを融合した継続的監視サービスへの需要をさらに高めており、この能力はフランスの試験機関においてまだ希少です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認定試験機関および熟練監査人の不足 | -0.4% | 全国規模、サイバーセキュリティ・ESG・水素分野で深刻 | 中期(2〜4年) |

| 中小企業のプレミアムTIC費用に対する価格感応度 | -0.3% | 全国規模、食品・飲料・繊維分野で顕著 | 短期(2年以内) |

| 地域ごとに異なる環境規制 | -0.2% | パリ、リヨン、マルセイユ、トゥールーズ、ボルドー、ストラスブール | 短期(2年以内) |

| 戦略的セクター保護主義による承認遅延 | -0.1% | 防衛、重要インフラ、デュアルユース技術 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定ラボおよび熟練監査人の不足

COFRACの2024年12月のLAB REF 08改訂により認定サイクルが最長24か月に延長され、これが水素純度、電池安全性、サイバーセキュリティペネトレーションテストへの需要急増と重なりました。[3]COFRAC、「LAB REF 08改訂」、cofrac.fr 労働供給の伸びは年率3%にとどまる一方、需要の伸びは5〜6%に達しています。Dekraがフランスで1,000人の検査員を採用する計画は人材不足を浮き彫りにしており、2026年のバイオバンク認定など新たなプログラムがサーベイランスチームをさらに圧迫しています。大学はESG保証やIoTセキュリティに関するカリキュラムの拡充が遅れており、プロバイダーはスタッフを引き抜くか、能力増強を遅らせる複数年の見習いプログラムに資金を投じることを余儀なくされています。

プレミアムTIC料金に対するSMEの価格感度

義務的認証は1サイクルあたり1万〜2万5,000ユーロ(1万1,600〜2万9,000USD)の費用がかかることが多く、フランス企業の99%を占める中小企業にとって重い負担となっています。電気自動車購入インセンティブは消費者を支援しますが、電池安全性や電磁適合性試験においてコンポーネントサプライヤーが直面する試験機関費用を相殺するものではありません。断片化した低排出ゾーン規制は、42の管轄区域にわたって車両を認証しなければならない物流事業者の監査コストを増大させます。グローバル大手の規模の経済に対抗できない一部の小規模試験機関は高い価格を設定しており、中小企業が認証を先送りするか、執行リスクを高める低品質の代替手段に頼る動機となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:広範な証明義務のもとで加速する認証の勢い

試験はフランスの試験・検査・認証市場において2025年に58.94%の収益を占め、製薬や食品安全などの試験室集約型分野に支えられてトップを維持しました。しかし認証は、サイバーレジリエンス法、NIS2、企業サステナビリティ報告指令がいずれも社内試験機関では対応できないサードパーティによる証明を義務付けているため、最強の5.12%のCAGRが見込まれています。フランスTIC市場における認証の市場規模は、2031年にかけて着実に拡大する見通しです。市販前試験と市販後サーベイランスを単一の監査パッケージに組み合わせられるプロバイダーが複数年契約を獲得しており、規制が認証をコストセンターから収益の源泉へと転換させていることを示しています。

試験は高頻度サンプリングや破壊試験が義務付けられる分野では不可欠であり続けますが、その成長は安定的です。検査サービスはエネルギー、エレベーター、建設分野の資産健全性プログラムを支援することで中間的な役割を果たしています。3つのサービスすべてを融合したハイブリッドソリューションにおけるフランスTIC市場シェアの台頭が、このセクターの長期的な安定性を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

調達タイプ別:企業が非中核コンプライアンス業務を外部化するにつれて外部託が拡大

外部委託契約は2025年に64.31%のシェアを占め、本区分において最速の4.93%のCAGRで拡大すると予測されています。COFRACのスコープ管理規則の厳格化により、社内でISO 17025認定を維持するための固定費が上昇し、大手製造業者でさえ定期監査を外部に移管する動きが広がっています。外部プロバイダーが取り込むフランスの試験・検査・認証(TIC)市場規模は、認定大手が数百のクライアントにわたってコンプライアンスコストを分散させることで毎年拡大しています。

社内チームは、航空宇宙の故障解析や製薬製剤研究など、独自または機密性の高い業務にのみ残存しています。しかしこれらの事業者でさえ、人件費削減のために定期的な法的監査を外部委託しています。プライベート第5世代ネットワークによりリモート検証が可能となり、常駐検査員がかつて持っていた優位性が縮小しています。予測期間にわたり、社内サービスのフランスTIC市場シェアは段階的に低下すると見込まれています。

産業垂直別:より迅速な治験タイムラインのもとでライフサイエンスがペースを設定

消費財・小売は2025年収益の22.60%を生み出しましたが、フランス医薬品庁による14日間ファストトラック臨床試験承認の導入により、ライフサイエンス・ヘルスケアが最速の5.44%のCAGRを達成する軌道にあります。治験薬に関連するフランスの試験・検査・認証市場規模は、他のいかなる垂直市場よりも速く成長する見通しです。自動車分野の需要は内燃機関試験から電池熱暴走試験、電磁適合性試験、低排出ゾーン認証へとシフトしており、複合的な見通しを生み出しています。

航空宇宙・防衛は、Airbusおよび防衛調達機関がデュアルユース技術に国内試験機関を要求するため、安定した需要を維持しています。エネルギー・公益事業は洋上風力および水素プロジェクトから新たな需要を取り込み、建設分野ではSOCOTECのBIMベース認証が公共事業入札を支援する形で採用が拡大しています。全体として、多様化した産業需要が個別セクターの循環的変動があっても市場の回復力を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

サービス提供モード別:第5世代通信基盤上でリモート・デジタル手法が加速

オンサイト業務は2025年収益の52.40%を依然として占めていますが、リモートおよびデジタル検査は最高の5.94%のCAGRを記録すると予測されています。第5世代ネットワーク、拡張現実ヘッドセット、ドローン撮影により、専門家は移動時間なしに資産を評価できるようになり、デジタルモデルにおけるフランスの試験・検査・認証市場シェアの拡大を支援しています。鉄道、航空宇宙、製造分野のパイロット事例は、ハイブリッドモデルが規制当局を満足させながらカーボンフットプリントを削減できることを示しています。

試験機関が破壊的な化学・機械試験を継続して実施する一方、デジタルポータルによりクライアントはサンプルの進捗をリアルタイムで監視できるようになっています。時間の経過とともに、データ豊富なデジタルツインが予測分析を促進し、検査をカレンダーベースから状態ベースのスケジュールへと移行させ、収益構成を変化させるでしょう。さらに、これらの技術の統合は試験手法のイノベーションを促進する可能性が高いです。

地理的分析

イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、グラン・テストは、製薬、化学、自動車組立、物流ハブが集積しているため、コンプライアンスの中核回廊を形成しています。パリやリヨンを含む42都市にわたる低排出ゾーンは、2025年に国内車両の41%が道路規制の対象となったことを受け、車両改造・排出認証の波を引き起こしました。パリだけでも非適合軽自動車に1件あたり68ユーロ(79USD)の罰金を科しており、即時の認証需要を喚起しています。

オー=ド=フランスは、Verkorの16ギガワット時ダンケルクギガファクトリー稼働後、電池・水素試験センターとして台頭しています。ヌーヴェル=アキテーヌはフランス初のRFNBO認証水素プラントを擁し、さらなる電解プロジェクトを誘致すると期待されています。オクシタニーはAirbusおよびSafranのサプライチェーンから恩恵を受け、非破壊試験とサプライヤー監査が必要とされています。プロヴァンス=アルプ=コート・ダジュールはGMP認証を必要とする化粧品クラスターを活用しています。

リモート検査技術は歴史的な地理的優位性を平準化しています。リヨンの試験機関が今やブルターニュの風力発電所上空で拡張現実ドローンを誘導できるようになり、立地プレミアムが縮小しています。それでも、危険物試験など輸送できないサンプリングには近接性が依然として重要であり、地域特化は続いています。

競争環境

市場は中程度の集中度を示しており、上位5社であるBureau Veritas、SGS、Apave、SOCOTEC、Eurofinsが収益の約45〜50%を占めています。Bureau Veritasは2025年初頭にApaveの13億ユーロ(13億7,000万USD)のポートフォリオと1万1,000人のスタッフを吸収し、国内でのリードを強化しました。クライアントは、車両検査、建物管理、原子力監査を統一契約のもとで処理できるワンストップパートナーを高く評価しています。

SOCOTECやKiwa Franceなどの専門企業はワークフローのデジタル化によって競争しています。SOCOTECの3年間のBIMモデル使用認証は、建設会社がESG加重の公共入札を獲得するのを支援しています。Intertek Franceは2026年3月にファッションブランドがエコモジュレーション費用を削減できる繊維耐久性試験へのISO 17025適用範囲を拡大しました。Bureau Veritasは2025年5月にHorizon Europe DiGiChecksプロジェクトを完了し、センサーデータを監査スケジュールに連携させる予知保全アルゴリズムを追加しました。

ホワイトスペースの機会は水素純度分析とサイバーセキュリティペネトレーションテストにあり、現在の能力はサイバーレジリエンス法の2027年期限が示す需要のごく一部しかカバーしていません。COFRACの2026年バイオバンク認定プログラムはさらに医療試験のニッチを開きますが、その厳格なトレーサビリティ規則が参入障壁を高く設定しています。

フランス試験・検査・認証(TIC)産業リーダー

Bureau Veritas SA

SGS France SAS

Apave SA

Dekra SE France

Eurofins Scientific SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Intertek FranceがRefashionエコモジュレーション繊維耐久性試験のCOFRAC認定を取得し、ブランドが循環経済規則を遵守するのを支援しました。

- 2026年3月:欧州委員会がフランスの7億9,700万ユーロ(9億2,220万USD)のグリーン水素スキームを承認し、RFNBO認証を条件とする15年間の生産補助金を保証しました。

- 2026年3月:ANSMが14日間ファストトラック臨床試験承認を開始し、従来の31日間の審査期間を大幅に短縮しました。

- 2025年12月:Verkorが年間16ギガワット時の生産能力を持つ15億ユーロ(17億3,000万USD)のダンケルク電池ギガファクトリーを竣工しました。

フランス試験・検査・認証(TIC)市場レポートの範囲

フランスの試験・検査・認証(TIC)市場とは、製造、ヘルスケア、自動車、エネルギー、消費財、建設などの多様なセクターにわたって、製品、システム、プロセスが規制基準、品質指標、安全要件を満たすことを保証するサービスを提供するグローバル産業を指します。

フランスの試験・検査・認証(TIC)市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、外部委託)、産業垂直(消費財・小売、ICT・通信、自動車・輸送、航空宇宙・防衛、石油・ガス・石油化学、エネルギー・公益事業、産業製造・機械、化学品・材料、建設・インフラ、ライフサイエンス・ヘルスケア、食品・農業・飲料、その他)、サービス提供モード(オンサイト、オフサイト・ラボラトリー、リモート・デジタル)によって区分されています。市場予測は金額(USD)ベースで提供されています。

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・ユーティリティ |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、サステナビリティなど) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| 外部委託 | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・ユーティリティ | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、サステナビリティなど) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

フランスの試験・検査・認証(TIC)市場の現在の規模と予想される成長率は?

市場は2026年に94億1,000万USDに達し、2031年には116億5,000万USDに達すると予測されており、2026年から2031年にかけて4.36%のCAGRを反映しています。

フランスで最も成長が速いサービスタイプはどれですか?

欧州の規制がサードパーティによる証明をますます要求するようになっているため、認証サービスは2031年にかけて最強の5.12%のCAGRを記録すると予測されています。

ライフサイエンス監査が急速に拡大しているのはなぜですか?

2026年にANSMが導入した新しい14日間ファストトラック臨床試験承認により製品開発が加速し、試験室試験および医薬品臨床試験実施基準(GCP)検査への需要が高まっています。

リモート検査はサービス提供モデルにどのような影響を与えていますか?

第5世代ネットワーク、ドローン、拡張現実ヘッドセットにより、検査員は移動せずに資産を検証できるようになり、リモートおよびデジタル手法が5.94%のCAGRに向かって推進されています。

フランス国内でコンプライアンス需要が最も高い地域はどこですか?

イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、グラン・テストは製薬・化学・自動車クラスターの集積により優位を占めており、オー=ド=フランスは電池・水素プロジェクトで台頭しています。

フランスのTIC分野をリードする企業はどこですか?

Bureau Veritas、SGS、SOCOTEC、Eurofins、Apaveが市場の約半分を占めており、デジタル能力が次の差別化要因として浮上しています。

最終更新日: