サウジアラビア試験・検査・認証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

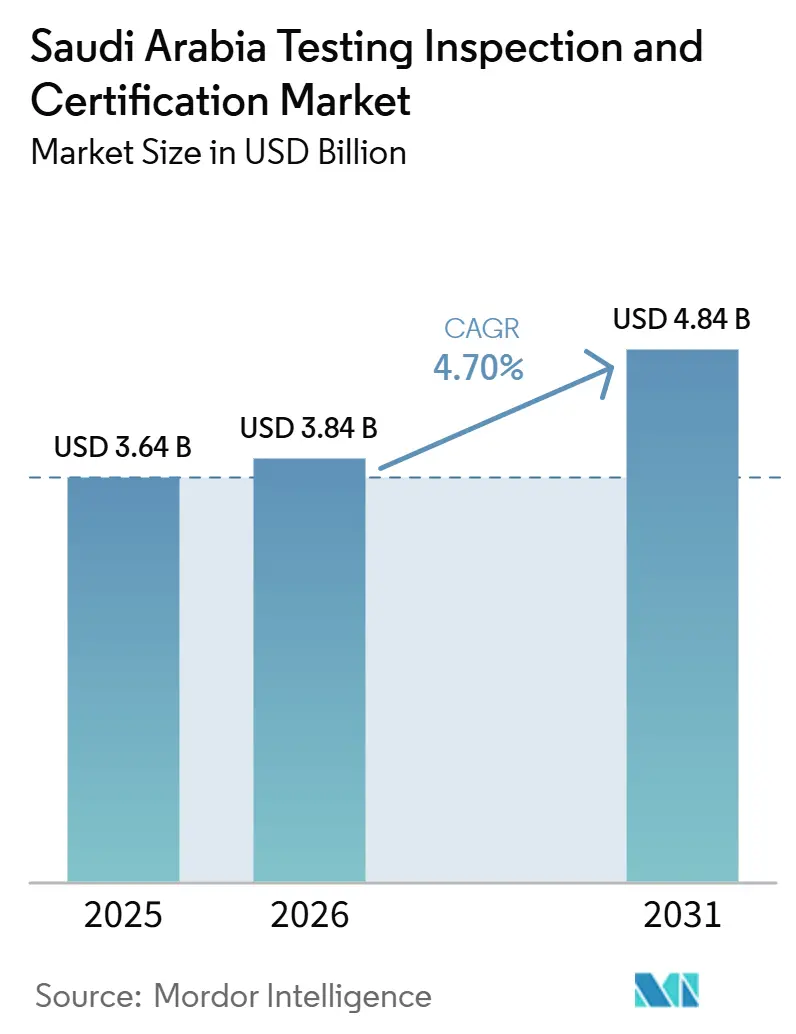

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 4.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア試験・検査・認証市場分析

サウジアラビア試験・検査・認証市場の規模は2025年に30.64ビリオン米ドルと評価され、2026年の38.4億米ドルから2031年には48.4億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.70%となっている。

ビジョン2030の広範な産業政策、SASOによる輸入規制の強化、および前例のないギガプロジェクトのパイプラインが相まって、工場・エネルギー資産・スマートシティ建設現場における包括的な試験・検査・認証への需要を押し上げている。外国投資の増加、デジタル検査ツールの急速な普及、および国際標準の採用拡大が、現地認定資格とドメイン専門知識を有するプロバイダーにとってのアドレサブル機会をさらに拡大している。一方で、認定試験所における供給制約、重複する承認経路、およびサウジ化割当が、サービス提供能力を圧迫しコスト上昇要因となっている。競争優位性は、グローバルな技術的深度とサウジ国内人材、自動試験装置、およびエンドツーエンドの適合性管理プラットフォームを組み合わせることができる企業に対して、ますます有利に働いている。

主要レポートのポイント

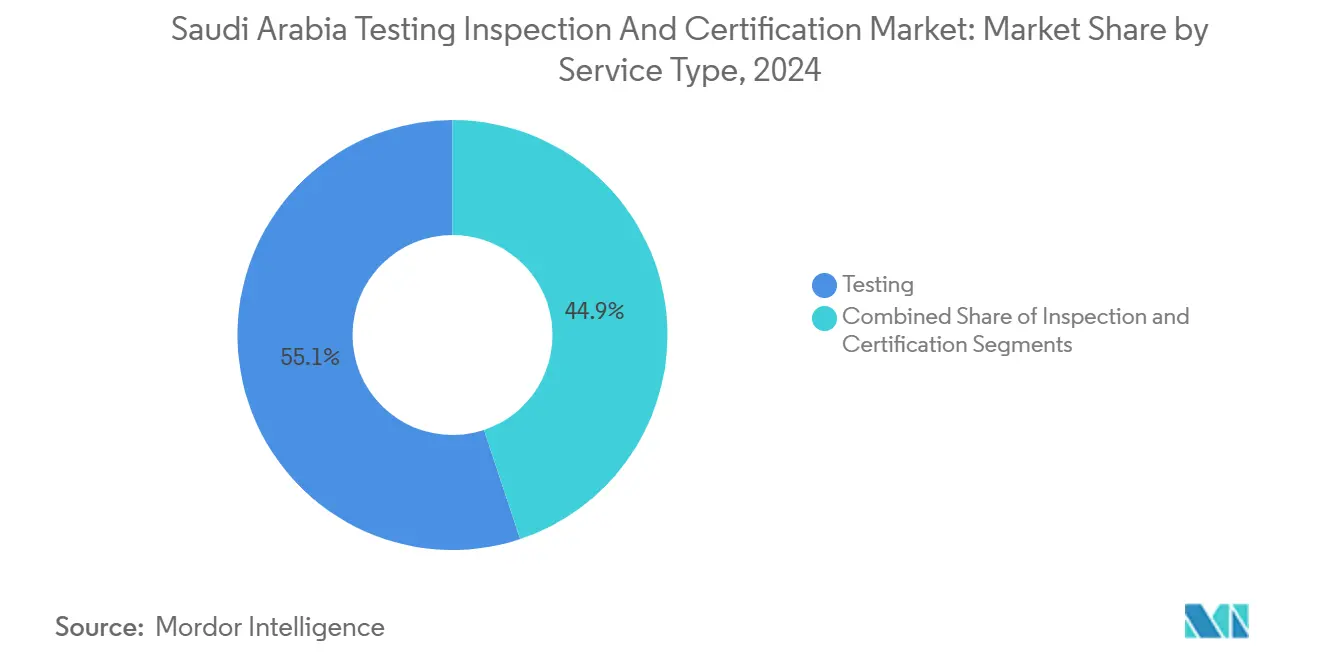

- サービスタイプ別では、試験が2024年に55.1%の収益シェアを獲得し、認証は2030年にかけて5.5%のCAGRで拡大している。

- 調達タイプ別では、アウトソーシングサービスが2024年のサウジアラビア試験・検査・認証市場シェアの62.6%を占め、同セグメントは5.1%のCAGRで拡大すると予測されている。

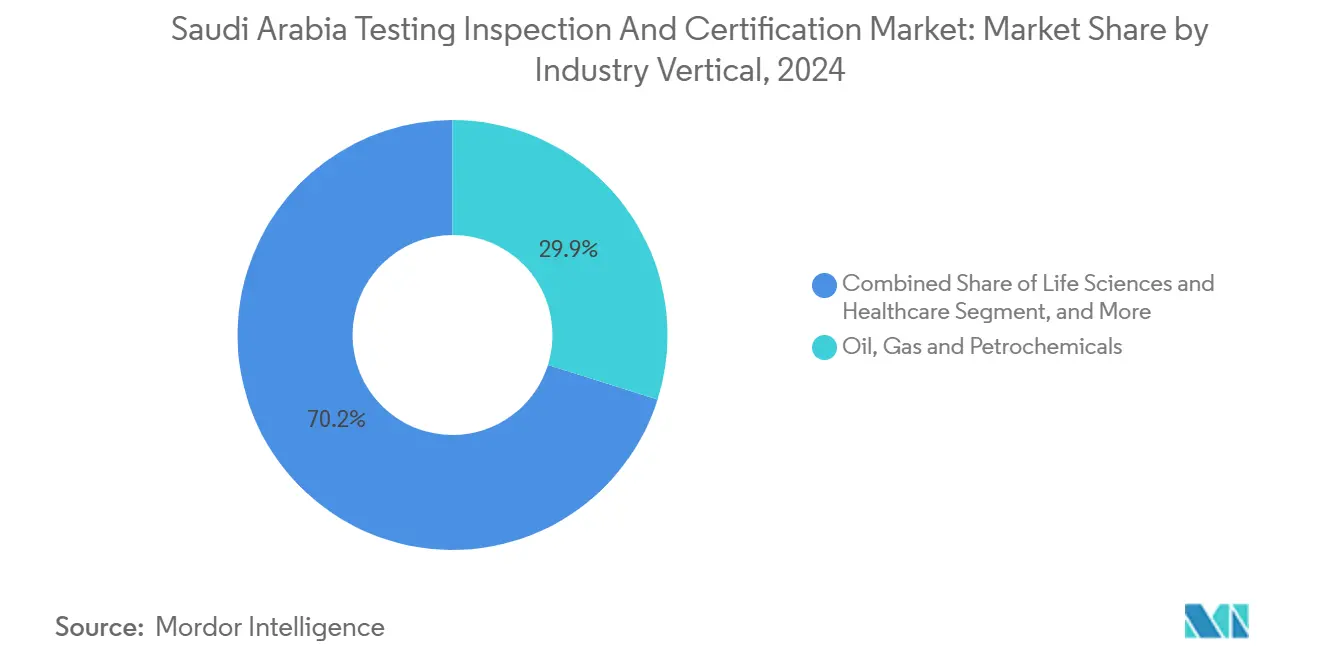

- 産業垂直別では、石油・ガス・石油化学が2024年に29.85%の収益シェアでトップとなり、ライフサイエンスおよびヘルスケアが2030年にかけて最速の5.6%のCAGRを達成する見込みである。

- サービス提供モード別では、オンサイトソリューションが2024年のサウジアラビア試験・検査・認証市場規模51.2%を占め、リモートおよびデジタルサービスが最高の5.8%のCAGR見通しを示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア試験・検査・認証市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030のもとでの急速な産業多様化 | +1.8% | グローバル | 中期(2〜4年) |

| 厳格な国家製品安全規制 | +1.2% | グローバル | 短期(2年以内) |

| 外国直接投資を背景とした製造拠点の拡大 | +0.9% | リヤド、東部州、マッカ | 中期(2〜4年) |

| 石油・ガスインフラの近代化サイクル | +0.7% | 東部州、他地域への波及 | 長期(4年以上) |

| NEOMおよびギガプロジェクトのデジタル検査ニーズ | +0.6% | NEOM、紅海、キディヤプロジェクトサイト | 長期(4年以上) |

| 新規証明書を必要とする水素パイロットプラント | +0.4% | NEOMオクサゴン、工業都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のもとでの急速な産業多様化

国家産業開発・物流プログラムなどの政府プログラムは2023年に1,379件の新規工場ライセンスを発行し、コミット投資額はSAR 810億(216億米ドル)に上ります。[1]Saudi Gazette、「ビジョン2030開始以来、サウジの工場は60%の堅調な成長を記録」、saudigazette.com.sa 2035年までに36,000工場を目指す政策目標は、サウジアラビア試験・検査・認証市場に対して複数年にわたるモメンタムをもたらします。医薬品、先端材料、食品加工分野の新規参入企業は、国内販売または輸出前に原材料、製造環境、完成品の性能を検証しなければなりません。大手化学企業はSABICのNUSANEDのようなイニシアチブを活用して地元サプライヤーを審査しており、中小規模の工場における第三者監査への連鎖的な需要を生み出しています。[2]SABIC、「サウジビジョン2030に向けて:地域コンテンツの推進」、sabic.com 輸出志向の「メイド・イン・サウジ」ラベリングも、仕向地市場の税関を満たすために認定適合性認証を必要とします。

厳格な国家製品安全規制

2025年1月に施行されたSASOの二重証明書義務化により、誓約書に代わり、SABERプラットフォームを通じて処理される製品証明書および出荷証明書が義務付けられました。SFDAにおける並行改革により、医療機器の監督がEU MDRに整合され、リスクベースの分類と強化された市販後サーベイランスが導入されました。[3]サウジ食品医薬品庁、「概要 – 医療機器」、sfda.gov.sa 輸入業者および国内生産者は、より広範な文書審査、工場監査、技術試験に直面しており、中小企業のほとんどは外部の試験・検査・認証サービスを購入することでこのギャップを補っています。SASOの規制とガルフ標準との調和が、多国間認定能力への需要をさらに押し上げています。

外国直接投資を背景とした製造拠点の拡大

サウジ産業への外国直接投資は2023年第2四半期に7億3,800万米ドルに達し、1,226件のプロジェクトにわたって前年比23%の成長を反映しています。国際的な工場は、グローバルな品質基準を満たしながら地域コンテンツへの貢献と労働者訓練のコミットメントを証明しなければならず、これが一括型の検査・認証契約を促進しています。経済特区は税制優遇を提供しつつも同様の安全・環境要件を適用するため、新規参入者は試運転試験のために引き続き第三者ラボラトリーに依存しています。試験・検査・認証の業務量は、ほとんどのグリーンフィールド施設が着工するリヤド、ジュバイル、ジェッダに集中しています。

石油・ガスインフラの近代化サイクル

サウジアラムコのデジタルトランスフォーメーションプログラムは現在、UAV、海底ROV、レーザーベースのメタン検出器、AIを活用した分析ツールを展開し、パイプラインと貯蔵資産を監視しています。各新ツールには、精度、サイバーセキュリティ、危険区域適合性について検証が必要なセンサーが搭載されています。サービス需要は、改修された坑井の非破壊試験、連続排出モニターの校正、製油所アップグレードにおける水素対応機器の認証にまで及びます。SABICおよび中小規模オペレーター内の長期プロジェクトもこれらの要件を反映しており、炭化水素バリューチェーン全体に高度な試験契約を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 承認を遅延させる規制の重複 | -0.8% | グローバル | 短期(2年以内) |

| 認定地元ラボラトリーの不足 | -0.6% | 全国、地方都市でのギャップ | 中期(2〜4年) |

| 中小企業における高い価格感度 | -0.5% | 全国、新興工業地域に集中 | 短期(2年以内) |

| 外国人検査員依存対サウジ化割当 | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

承認を遅延させる規制の重複

プロジェクトはSASO、SFDA、および業種別省庁から個別の許可を取得する必要があることが多く、文書審査の重複や逐次監査によってリードタイムが延長されます。SFDAの2023年適合性評価機関指定ガイドラインは、SAAc認定と重複する技術スタッフおよびマネジメントシステムの基準を追加し、ラボラトリーに二重のコンプライアンスサイクルを強いています。サウジ当局は申請を合理化するためにデジタルポータルを拡充していますが、機関間の完全なデータ共有が欠如しているため、認定更新と市場参入の遅延が続いています。

認定地元ラボラトリーの不足

SAAcの登録簿では、認定施設のほとんどがリヤド、ダンマーム、ジェッダに集中しており、アル・カシームやアシールなどの新興工業地帯はカバレッジが限られています。これらの地域の製造業者はサンプルを数百キロメートル輸送するか、より長い試験待ち時間を受け入れるかを迫られ、コストが上昇し製品発売が遅延します。民間ラボラトリーにおけるサウジ所有を優遇するルールと医療ラボラトリーの70%現地化割当が、新規設備への外国投資を複雑にしています。人材流入の制限が、需要増加にもかかわらず拡張をさらに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験がリードを維持しながら認証が加速

試験は2024年収益の55.1%を占め、SASOの技術規制の拡大リストとSFDAのデバイス分類制度によって支えられており、すべての安全性・性能主張に対してラボラトリーによる証拠が求められます。試験に帰属するサウジアラビア試験・検査・認証市場規模は、スマート家電、産業機械、水素システムの新規標準とともに成長する見込みです。2024年価値の約30%を占める検査サービスは、インフラ品質検証と資産完全性プログラムに不可欠であり続けますが、その成長は標準主導セグメントに遅れをとっています。認証は最小の貢献者ではあるものの、地元生産者が輸出チャネルを開拓するためにISO、IEC、GSOマークを求めることでCAGR 5.5%を享受しています。デジタルツインとインサイチュセンサーの融合により、データ完全性のための統合試験プロトコルが必要となり、ラボラトリーの業務量をさらに支えています。化学・材料分析の前提条件となっているISO 17025認定は、新規参入者に対する資本障壁を引き続き高め、より少数の大規模プロバイダーへの需要集中を促しています。

サウジアラビア試験・検査・認証市場では、認証機関がラボラトリーと提携してゆりかごからゲートまでの適合性ソリューションを提供する一括サービス契約への着実な移行が見込まれます。多国籍企業はグローバルネットワークを活用して、地元施設が欠く特殊アッセイや希少ガス校正を輸入する一方、国内ラボラトリーは無線EMC、バッテリー安全性、付加製造粉末の能力拡充を急いでいます。ブロックチェーントレーサビリティと自動レポート生成を統合するサービス企業は、ターンアラウンドタイムと監査準備態勢で差別化を図り、これらの要素は自動車、電子機器、消費財メーカーからますます重視されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

調達タイプ別:コンプライアンスの複雑化に伴い外部委託が優位

組織は2024年に試験・検査・認証支出の62.6%を外部委託しており、内部ラボラトリーの固定費よりも変動費型の契約を好む傾向を反映しています。サウジアラビア試験・検査・認証市場では、このモデルがSASOの2025年規則変更によって強化されており、各出荷に必要な文書の深度とサンプル試験の範囲が拡大しました。中小企業は訓練された適合性スタッフと高度な機器を欠いており、第三者サポートはほぼ必須となっています。大手石油メジャーでさえ、腐食マッピング、フェーズドアレイ超音波試験、ドローンベースのフレア検査などの専門的な非破壊試験を、新しいハードウェアとISO 45001安全システムに継続的に投資する企業に外部委託するケースが増えています。

社内能力は、独自のパイロットプラントと試験装置を維持する石油化学メジャーおよび一部のギガプロジェクト請負業者に残存しています。それでも、ハイブリッドモデルが普及しつつあります。国際的な試験・検査・認証リーダーは、オンサイトサンプリングを処理するためにローカルサテライトラボラトリーを開設しながら、複雑な分析をグローバルセンターに転送しています。サウジ企業は一方で、認定ライフサイクルと知識移転義務を共有するために外国ラボラトリーとの合弁事業に参入し、地域コンテンツ政策に沿っています。外部委託の成長は、進化するサイバーフィジカル規制と持続可能性指標が個々の企業バランスシートでは正当化できない新しい試験方法を要求するため、5%を超えて維持される見込みです。

業種別:エネルギーの優位性に急成長するヘルスケアが迫る

石油・ガス・石油化学は2024年収益の29.85%を占め、大規模な製油所ターンアラウンド、パイプライン健全性調査、およびLNGタンク認証によって牽引されている。同セグメントの重要性により、フルサイクルの定期検査契約、広範な材料特性評価、および高度に専門化された破壊試験が継続的に発生する。一方、ライフサイエンスおよびヘルスケアは5.6%のCAGRという最も急峻な成長軌道を描いている。医療機器および医薬品に対するSFDAの監視強化により、技術ファイル監査、生体適合性アッセイ、およびGMP適合性検査が義務付けられており、これらを社内で実施できる施設はほとんどない。したがって、ライフサイエンスに関連するサウジアラビア試験・検査・認証市場シェアは大幅に拡大する見込みであり、ISO 15189およびISO 13485に認定された試験所が恩恵を受ける。

ICTおよび通信は価値の約15%を占め、ネットワーク機器のEMC試験および5G放射パターン検証によって支えられている。建設およびインフラは約12%を占め、土壌・コンクリート・環境モニリングを必要とするメガプロジェクトによって刺激されている。食品・農業・飲料は輸入監視プログラムおよびハラール適合性審査を通じて安定した支出を維持し、産業製造および機械はビジョン2030の現地化目標と歩調を合わせて拡大している。統一された品質管理システムの下で複数の垂直市場に対応できるプロバイダーは、収益シナジーとクロスセリングのレバレッジを獲得する。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービス提供形態別:デジタル・リモート手法が勢いを増す

オンサイトサービスは2024年支出の51.2%を占め、溶接検査、圧力容器水圧試験、構造用鋼調査における物理的アクセスの必要性を裏付けています。オフサイトのラボラトリー分析は約35%を占め、化学、冶金、微生物学に焦点を当てています。リモート・デジタルモデルはまだ初期段階ですが、2030年にかけて最高のCAGR 5.8%を記録しています。サウジアラムコによるUAVとROVの展開は、高解像度画像、AI欠陥認識、リアルタイムクラウドレポートがダウンタイムを削減し安全性を高める方法を示しています。NEOMのデジタル建設ワークフローへの注力が、バーチャル検査、BIMデータ検証、センサーネットワーク試運転への需要を促進しています。

サウジアラビア試験・検査・認証市場は、第三者監査員向けの複合現実ヘッドセット、不変の証明書保管のためのブロックチェーン、連続排出モニタリングのためのエッジデバイスをますます統合しています。リモート工場監査を許可したパンデミック時代の政策例外は、いくつかの業種規制内で正式な手続きへと成熟し、ハイブリッド提供をさらに正当化しています。堅牢な計測機器とセキュアなテレメトリプラットフォームおよび認定サイバーチームを組み合わせるプロバイダーは、次世代の適合性予算を獲得する位置に立っています。

地理的分析

東部州は2024年の試験・検査・認証収益の約35%を生み出し、ジュバイルの石油化学クラスター、ダンマームのサービスコリドー、港湾連動型輸入検査活動によって支えられています。パイプライン、貯蔵ターミナル、特殊化学プラントにおける高い資産密度が、継続的な非破壊試験、校正、環境モニタリング需要を生み出しています。リヤドは30%を獲得し、4,502の工場、政府規制当局、企業本社を活用しており、これらすべてが定期的な品質監査と認証更新を必要としています。マッカ地域は20%を確保し、ジェッダ港がSABERに連動した適合性チェックをクリアしなければならない消費財の主要な入港地となっています。

地方州では現在、平均を上回る成長が見られます。アル・カシームの農産食品加工における546の工場は、農薬残留試験、コールドチェーン監査、ハラール検証者訓練を必要としています。マディーナとアシールは観光主導の建設ブームに乗り、土壌分析、構造用鋼試験、エレベーター安全認証を必要としています。これらの新興ハブに関連するサウジアラビア試験・検査・認証市場規模は現在は小規模ですが、ラボラトリー投資が追いつけば2030年までに3倍になる可能性があります。しかし、SAAcは3大都市圏以外では認定施設をわずかしかリストアップしておらず、内陸地域の企業はサンプルを長距離輸送するか、モバイルラボの割増料金を受け入れることを余儀なくされています。

タブークのNEOMプロジェクトは特別なケースです。NEOMコミュニティ2にあるElementの新しいラボラトリーは、高度な持続可能性仕様を満たすためにコンクリート、骨材、環境試験を専用に提供しています。集中したギガプロジェクトのスケジュールは一時的な需要急増を生み出し、利用可能な技術者能力を超えることもあり、迅速対応チームへのプレミアムを促進しています。港湾近くの経済特区に関する政府計画は、将来の需要を再分配する可能性があり、特にEVバッテリー工場、水素電解槽工場、グリーン鉄鋼工場の誘致に成功した場合、それぞれが高い試験集約度を持ちます。

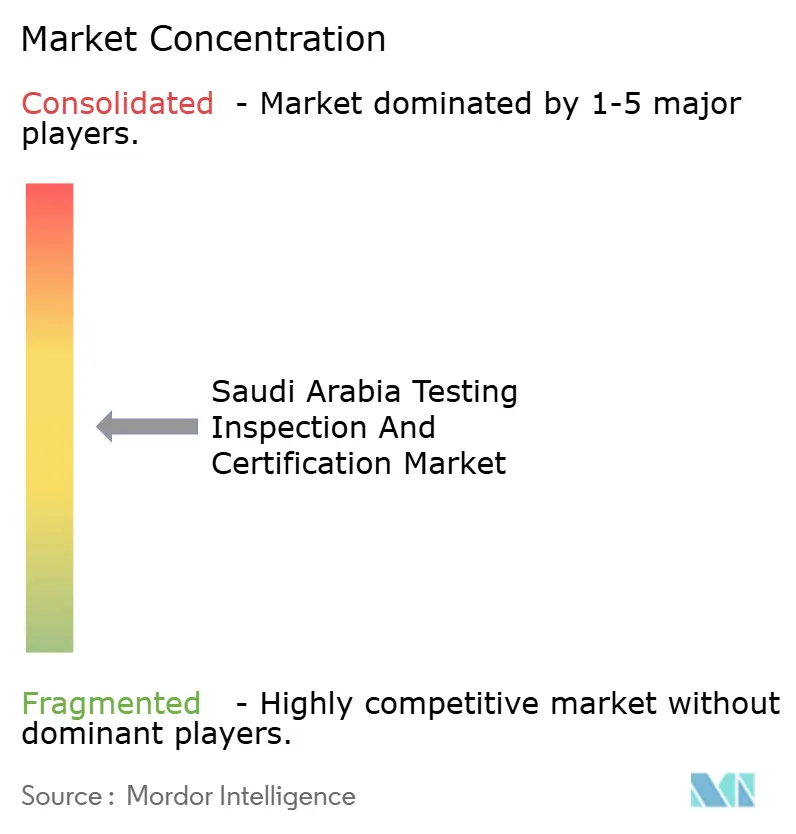

競争環境

サウジアラビア試験・検査・認証市場は中程度の集中度を示しています。SGS、Intertek、Bureau Veritasは合計で収益の約40%を占め、グローバルな技術ライブラリ、複数業種の認定資格、SASOおよびSFDAとの長年の関係を活用しています。Bureau VeritasのNEOMエンジニアリングオフィスとの複数年フレームワークは、大規模な人員と学際的な専門知識を必要とするメガプロジェクト枠を既存企業がいかに確保するかを示しています。国際的なリーダーはドローン、クローラーロボット、モバイルラボの機材を継続的に更新し、フレア検査や溶接欠陥マッピングへの迅速な展開を確保しています。

地元プレーヤーは戦略的なニッチを占めています。Saudi K-KEMは陸上・海上石油資産向けの専門的な超音波・放射線試験をリードしています。Gulf Lab Servicesはセメント・鉄鋼生産者向けの材料化学に特化しています。統合トレンドが見られます。ACES InternationalによるInspection Technology Companyの買収は、アラムコサイト全体の非破壊試験カバレッジを拡大しています。公共投資ファンドによるElmのThiqah買収支援は、電子認証サービスと労働資格チェックを統合し、国家デジタルプラットフォーム能力を強化しています。

技術は引き続き主要な差別化要因です。AIを活用した亀裂検出、クラウドベースの証明書管理、ブロックチェーン認証に投資するプロバイダーはターンアラウンドタイムを短縮し、更新契約を獲得しています。自動化が遅れる企業は、特に商品化された土壌・コンクリート試験において価格圧力にさらされやすくなっています。現地化政策とサウジ化割当も競争を形成しており、サウジ人エンジニアを訓練・維持できる企業は規制当局の好意とスムーズなライセンス更新を獲得し、入札評価において無形ながら決定的な優位性を持ちます。

サウジアラビア試験・検査・認証産業リーダー

SGS Gulf Ltd.

Intertek Saudi Arabia Ltd.

Bureau Veritas Saudi Arabia Ltd.

TÜV Rheinland Arabia Co. Ltd.

TÜV SÜD Saudi Arabia LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:NEOMグリーン水素会社は、2026年の操業を目指す世界最大のグリーン水素プロジェクトの運転・保守スタッフを採用するためのバーチャルキャリアフェアを開催しました。

- 2025年1月:公共投資ファンドとElmは、電子認証・適合性プラットフォームを支援する国家デジタル能力を強化するため、ElmによるThiqahの買収に合意しました。

- 2025年1月:SASOはすべての輸入品に対して製品証明書および出荷証明書を義務化し、誓約書の代替手段を廃止してコンプライアンスチェックポイントを引き上げました。

- 2025年1月:ACES InternationalはInspection Technology Companyの買収を完了し、サウジポートフォリオにアラムコ承認の非破壊試験サービスを追加しました。

サウジアラビア試験・検査・認証市場レポートの範囲

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境・持続可能性など) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| 外部委託 | |

| 業種別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境・持続可能性など) | |

| サービス提供形態別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

2025年のサウジアラビア試験・検査・認証市場の規模はどのくらいですか?

同セクターは2025年に36.4億米ドルと評価され、2030年までに46.4億米ドルに達すると予測されており、CAGRは4.97を意味する。

サウジアラビアの試験・検査・認証収益に最も貢献しているサービスタイプはどれですか?

試験はSASOおよびSFDA規制に紐づく強制適合性評価により、2024年収益の55.1%を占めて優位に立っています。

サウジアラビアの試験・検査・認証需要において最も急速な成長を示す業種はどれですか?

ライフサイエンス・ヘルスケアは、SFDAが医療機器監督を強化する中で最高のCAGR 5.6%を記録しています。

サウジアラビアの試験・検査・認証活動において外部委託水準が高い理由は何ですか?

外部委託サービスは2024年支出の62.6%を占めており、進化する規制と高度な試験方法がほとんどの企業の社内能力を超えているためです。

サウジアラビア国内でどの地域が最大の試験・検査・認証需要を生み出していますか?

東部州は石油・ガス・石油化学インフラの密度の高さに牽引され、全国収益の約35%でトップとなっています。

ギガプロジェクトは試験・検査・認証の機会にどのような影響を与えていますか?

NEOM、紅海開発、キディヤなどのプロジェクトは、建設が2030年に向けて加速する中で、オンサイト試験、環境モニタリング、デジタル検査需要の急増を生み出しています。

最終更新日: