アラブ首長国連邦テスト・検査・認証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

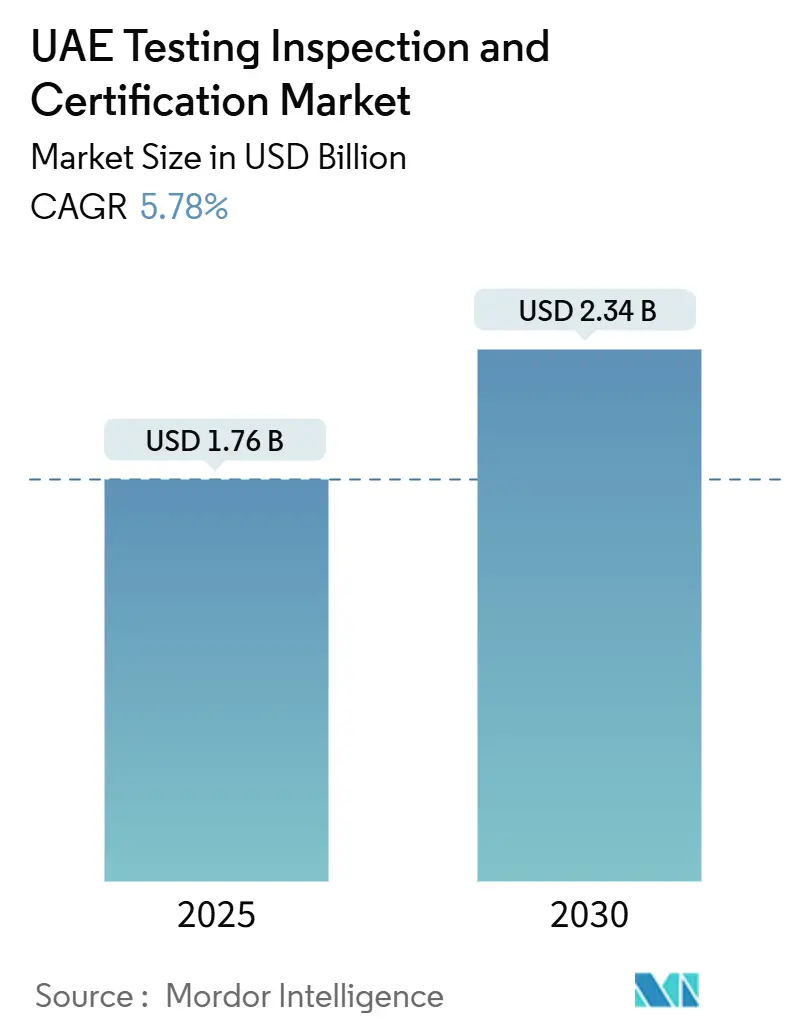

| 市場規模 (2025) | 1.76 十億米ドル |

| 市場規模 (2030) | 2.34 十億米ドル |

| 成長率 (2025 - 2030) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦テスト・検査・認証市場分析

アラブ首長国連邦のテスト・検査・認証市場規模は2025年に17億6,000万米ドルとなり、2030年までに23億4,000万米ドルに達すると予測されており、同期間において安定した5.78%のCAGRを示しています。この堅調な軌跡は、連邦適合性規制の強化、政府の産業多角化推進、ならびに新たなテストプロトコルとサイバーセキュリティ保証プログラムを必要とするデジタル化の加速によって支えられています。急増する商品貿易において、総輸出額は2023年に5,702億5,000万米ドルに達し、輸入額は4,705億4,000万米ドルに達しており、エミレーツ適合性評価スキーム(ECAS)の審査を通過しなければならない貨物の絶え間ない流れが生まれ、ラボラトリーの稼働率を高水準に維持しています。アラブ首長国連邦ビジョン2030の青写真は、水素、医薬品、先進製造業の能力拡大を求めており、それぞれが許可取得とプロジェクト融資確保のために認定ラボラトリーと検査機関に依存しています。[1]アラブ首長国連邦エネルギー・インフラ省、「国家水素戦略」、moei.gov.ae多国籍企業は納期短縮のために現地のテスト・検査・認証プロバイダーを選好しており、アラブ首長国連邦の地域ハブとしての役割を強化しながら、アウトソーシング専門業者のマージンを押し上げています。

主要レポートのポイント

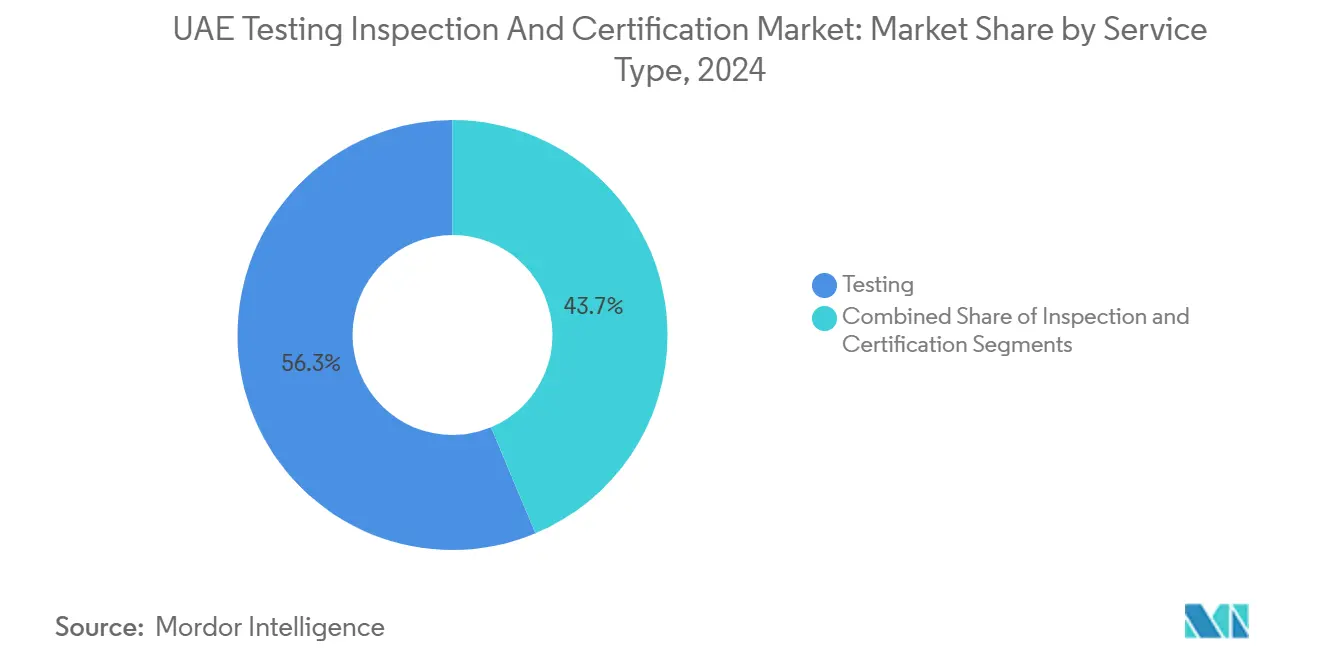

- サービスタイプ別では、テストが2024年のアラブ首長国連邦テスト・検査・認証市場シェアの56.3%を占め、一方で認証は2030年までに最速の6.2%CAGRを記録すると予測されています。

- 調達モデル別では、アウトソーシングサービスが2024年のアラブ首長国連邦テスト・検査・認証市場規模の64.5%を占め、2030年まで5.9%のCAGRで拡大しています。

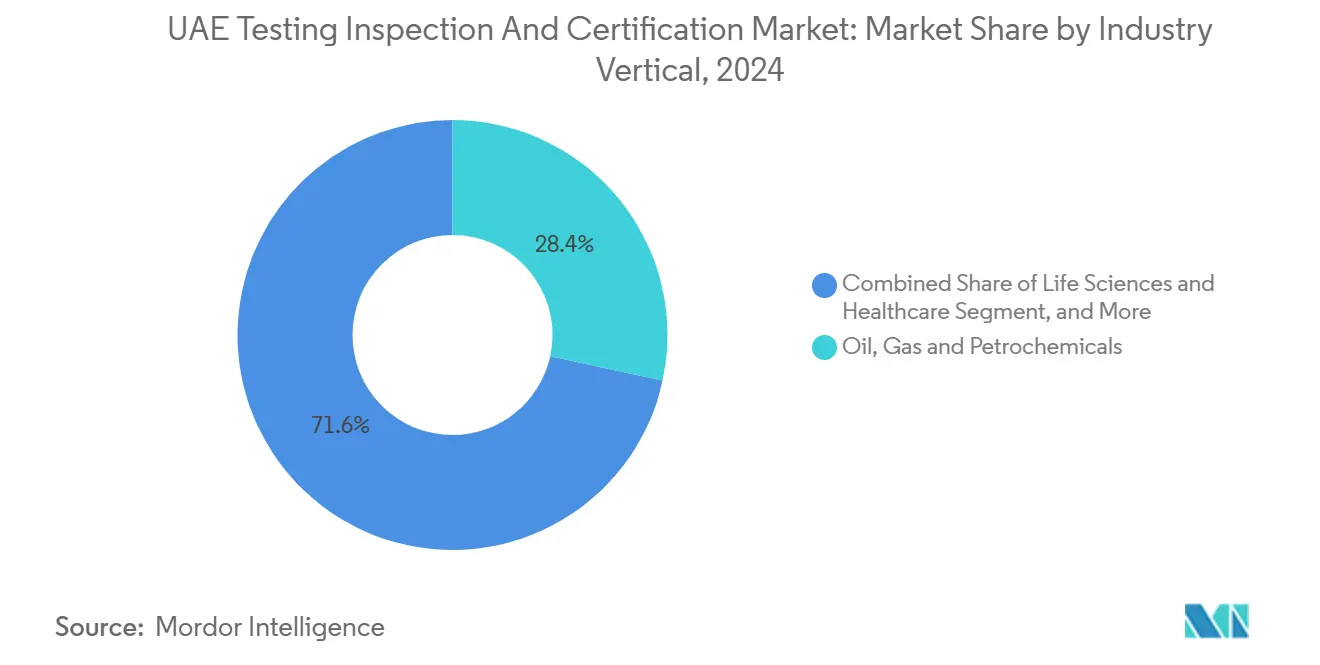

- 産業垂直別では、石油・ガス・石油化学が2024年に28.4%の収益シェアでトップとなり、ライフサイエンス・ヘルスケアは2030年まで6.5%のCAGRで拡大すると予測されています。

- サービス提供モード別では、オンサイトサービスが2024年のアラブ首長国連邦テスト・検査・認証市場規模の41.4%を占め、リモート/デジタルサービスは同期間において6.6%のCAGRで成長する見込みです。

アラブ首長国連邦テスト・検査・認証市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製品品質・安全コンプライアンスに関する厳格な規制 | +1.8% | ドバイおよびアブダビが中核、全国規模の展開 | 長期(4年以上) |

| アラブ首長国連邦ビジョン2030に基づく産業多角化 | +1.5% | アブダビ、ドバイ、シャルジャが先行 | 中期(2~4年) |

| 適合性評価需要を牽引する貿易量の増加 | +1.2% | 全首長国、GCCへの波及 | 短期(2年以内) |

| デジタルトランスフォーメーションとインダストリー4.0の導入 | +1.0% | アラブ首長国連邦、中東・アフリカ広域 | 中期(2~4年) |

| 新たなテストプロトコルを必要とする水素経済の台頭 | +0.8% | アブダビおよびドバイのクラスター | 長期(4年以上) |

| 保証サービスを促進する必須ESG開示 | +0.6% | アラブ首長国連邦の金融センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品品質・安全コンプライアンスに関する厳格な規制

複数の連邦法令が収束し、規制対象品の市場投入前テストを不可欠なものとしています。ECASはすべての輸入業者に製品登録と適合性証明書の取得を義務付けており、このプロセスでは電磁適合性から重金属スクリーニングに至るラボラトリー分析が必須となっています。[2]WWBridge、「アラブ首長国連邦における迅速な認証手続き」、wwbridge-cert.comエミレーツ国家認定システム(ENAS)は200以上の認定ラボラトリー、検査機関、医療ラボラトリーを登録しており、製造業者に対して海港での高コストな貨物留置を防ぐための実行可能な現地オプションを提供しています。予算への影響は重大であり、貿易ライセンス料だけでも製品ラインごとにAED 17,000(4,624米ドル)からAED 100,000(27,200米ドル)まで変動するため、企業は再テストサイクルを最小化するためにワンストップのテスト・検査・認証プロバイダーを活用するよう促されています。2024年には、ドバイ民間防衛局がエミレーツ安全ラボラトリーとドバイ音響研究ラボラトリーの連携を承認し、合同の防火安全・防音テストを提供することとなり、規制当局がプロジェクト承認を短縮する統合コンプライアンスハブを歓迎していることを示しています。このような枠組みは、新たな製品カテゴリーごとに新たな適合性レイヤーが生じるため、アラブ首長国連邦テスト・検査・認証市場の基礎的成長フロアを事実上固定しています。

アラブ首長国連邦ビジョン2030に基づく産業多角化

オペレーション300bnと国家水素戦略は、堅固なテスト・検査・認証支援なしには実現できない野心的な能力目標を設定しています。政府は2031年までに現地産業生産高3,000億米ドルを目指し、年間140万トンの水素生産を意図しており、これらのマイルストーンはガス純度、電解槽安全性、複合タンク耐久性に関する新たなプロトコルを必要とします。マスダルとADNOCは、水素脆化リスクを軽減するための特注材料適合性研究を必要とするグリーン・ブルー水素パイロットプラントを公表しています。エネルギー分野を超えて、ボルージュが計画するエタンクラッカーの拡張は年間EBITDAで1億6,500万~2億米ドルを生み出すと推定されており、各プロジェクトフェーズで広範なプロセスハザード分析と圧力容器認証が求められます。各投資は連続的なテスト契約を解放し、アラブ首長国連邦テスト・検査・認証市場の地位を国家多角化の戦略的推進力として高めています。

貿易量の増加が適合性評価需要を牽引

ジェベル・アリ港とハリファ港を基盤とする首長国のフリーゾーン物流エコシステムは、年間数百万個のコンテナを取り扱っています。小型家電から自動車部品に至るすべての規制対象輸入品はECAS審査を受けるため、ラボラトリーのスループットは貿易量とほぼ線形に相関しています。30億米ドルのアブダビ・フジャイラ原油パイプラインはフジャイラのエネルギー取引ハブとしての役割を高め、通関テストを必要とする商品の多様性をさらに増大させています。ドバイに倉庫を構える多国籍企業はGCC広域に配送しており、アラブ首長国連邦だけでなくサウジアラビアやオマーンの基準も満たすバッチ安定性試験と保存期間試験の委託を余儀なくされています。アラブ首長国連邦が二国間貿易協定を活用し続ける中、適合性評価の予約は関税自由化ラウンドの直後に急増する傾向があり、アラブ首長国連邦テスト・検査・認証市場の構造的成長ドライバーを再確認しています。

デジタルトランスフォーメーションとインダストリー4.0の導入

アラブ首長国連邦のテクノロジー支出は、新たなデジタル資産の検証とテスト・検査・認証ワークフローへのAI組み込みの両方に対する需要を加速させています。マイクロソフトのG42への15億米ドルの出資には、アブダビに2つのAIセンターを建設するコミットメントが伴っており、引き渡し前に電気負荷テスト、冷却システムの熱検証、サイバーセキュリティ監査が必要です。1,000億米ドルのMGXファンドは大規模データセンタークラスターを指定しており、高性能コンピュートラックを保護するための電磁干渉テストに依存することになります。AI駆動の検査アプローチが普及しつつあります。ゲッコー・ロボティクスはADNOCガスとの3,000万米ドルの上限契約を獲得し、壁面走行ロボットと予測分析ダッシュボードによって99.6%のカバレッジを実現しています。このような事例は、リモートセンシング、ドローン画像、デジタルツインのより広範な採用を促進しており、これらはすべて較正ラボラトリー、ソフトウェアアルゴリズム検証、第三者ペネトレーションテストへの需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進ラボラトリーと熟練人材への高い設備投資 | −0.8% | ドバイおよびアブダビ | 中期(2~4年) |

| 首長国間の規制の重複 | −0.5% | アラブ首長国連邦全体 | 短期(2年以内) |

| AI/IoT標準に関する現地認定の限界 | −0.4% | テクノロジーハブ | 長期(4年以上) |

| 人材パイプラインを制約するエミラタイゼーション政策 | −0.3% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進ラボラトリーと熟練人材への高い設備投資

次世代材料と水素テスト向けのISO/IEC 17025認定施設の建設には、数百万ドル規模の分光計、マイクロCT、高圧水素チャンバーが必要です。コンプライアンスには定期的な技能試験も必要であり、継続的な運営費用を押し上げています。人的資本面では、エミラタイゼーション義務により、50名以上の従業員を抱える企業は毎年2%のエミラティ人員比率を引き上げることが求められ、これを怠ると年間AED 6,000(1,632米ドル)からAED 108,000(29,376米ドル)の罰金が科されます。現地エンジニアへの給与プレミアムはプロジェクト予算をさらに膨らませ、博士レベルの冶金学者やサイバーセキュリティ監査人の世界的不足は採用サイクルを長期化させています。ファーネックの2024年における9,000名以上の労働者を管理するファシリティマネジメントの経験は、大規模な産業複合施設が稼働した際の労働力要件の規模を示しています。これらの要因が相まって、中小規模のテスト・検査・認証プレイヤーが拡大できる速度に上限を設けています。

首長国間の規制の重複

ESMAが国家標準を管轄しているものの、個々の首長国は連邦規則の下ですでに通関済みの資産に対しても、コンプライアンス手続きを重複させる可能性のある並行システムを運営しています。例えば、ドバイのトラキース当局はジェベル・アリ・フリーゾーン内の海洋プロジェクト安全証明書を独自に発行しています。DIFCやADGMなどのフリーゾーン事業体は独立した法的枠組みを管理しており、複数の首長国にまたがるクライアントにサービスを提供するテスト・検査・認証プロバイダーに対して複数の監査トラックを生み出しています。連邦競争法の新たなAED 3億(8,160万米ドル)の合併届出売上高閾値は、買収に別の手続き層を加え、断片化を緩和するために設計されたスケールアップ戦略を複雑にしています。この行政負担はテクノロジーアップグレードから資源を転用させ、サービス開始を遅らせており、アラブ首長国連邦テスト・検査・認証市場にとって中程度ながら持続的な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストの優位性が市場基盤を牽引

テストサービスは、規制対象製品が小売棚に並ぶ前にラボラトリー分析を義務付けるECASプロトコルにより、2024年のアラブ首長国連邦テスト・検査・認証市場シェアの56.3%という圧倒的な割合を占めました。SGSが2025年1月にドバイの新テストベイを開設した後、大量の家電輸入品が拡大された電気安全規制を受けるようになり、セグメントの収益基盤が拡大しています。認証は現時点では規模が小さいものの、ESGに連動した上場要件と水素経済ガイドラインの登場により6.2%のCAGRで上昇すると予測されており、金額ベースでは2030年までに約8,000万米ドルを追加し、アラブ首長国連邦テスト・検査・認証市場規模全体への貢献度を高める見込みです。検査は石油・ガスの完全性プログラムにおいて引き続き不可欠であり、最近のADNOCのターンアラウンドキャンペーンが複数サイトでの非破壊検査の急増を引き起こし、技術者の稼働率を容量近くに維持しています。

歴史的な軌跡を見ると、認証収益は2019年以降に倍増しており、外部検証済みのサステナビリティおよびサイバーセキュリティ規律に対する企業の需要の高まりを示しています。TÜVラインランドのアブダビポンプステーション全体にわたる複数年の腐食検査契約は、資産寿命延長の取り組みの中での安定した検査需要を示しています。一方、データ分析と自動化はテストラボラトリーをより高いスループットへと押し進めており、ゲッコー・ロボティクスのAIモデルは1ユニットあたりの検査時間を93%短縮し、より高い日次サンプル処理量を可能にしています。デジタルツインがラボラトリー情報システムと統合されるにつれ、継続的なセンサーデータが選択的な破壊試験にフィードされるハイブリッドモデルが形成されており、アラブ首長国連邦テスト・検査・認証市場の精度とコスト効率の両方を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

調達タイプ別:アウトソーシングが専門化トレンドを加速

アウトソーシング契約は2024年のアラブ首長国連邦テスト・検査・認証市場規模の64.5%を占め、資本集約型の社内ラボラトリーよりも変動費モデルを好む企業によって牽引されています。精製・製造業における利益率の圧力により、外部プロバイダーは複数のクライアントにわたって設備コストを償却しながら専門スタッフを維持できるため、魅力的な存在となっています。アウトソーシングの予測CAGR 5.9%は社内拡大を上回っており、規制の複雑さとテクノロジーサイクルが内部能力の更新速度をいかに急速に上回るかを反映しています。オンデマンドで人材を借用することはエミラタイゼーション割当とも整合しており、主要雇用主が給与リストを膨らませることなく国籍目標を達成することを可能にしています。

社内オペレーションは資産重視の大手企業の間で継続しており、ADNOCは定期的なクーポン分析のための独立した冶金センターを維持し、エミレーツ・スチールは熱番号検証のための独自の分光計リグを運営しています。しかし、これらの大企業でさえ、独自の認定を持つ専門会社に高度な水素脆化またはAIモデル検証テストを外注するようになっています。AIMSグループのトラキース承認を受けた海洋調査部門は、ニッチな認可ステータスが高価値の案件を獲得できることを示しています。2025年から2030年にかけて、コアQA/QCは社内に留まりながらも、ピーク負荷とフロンティアテクノロジープロジェクトは専門ベンダーに移行するハイブリッドモデルが主流となり、アラブ首長国連邦テスト・検査・認証市場における外部ネットワークの優位性を固めるでしょう。

産業垂直別:エネルギーセクターのリーダーシップがヘルスケアの台頭に直面

石油・ガス・石油化学は2024年のアラブ首長国連邦テスト・検査・認証市場シェアの28.4%を占め、各EPCマイルストーンで材料トレーサビリティチェックと圧力境界検査を義務付けるADNOCの450億米ドルのルワイス拡張によって支えられています。このセグメントは、追加の安全監査を重ねる深海リグの改修と水素混焼パイロットから恩恵を受けています。しかし、ライフサイエンス・ヘルスケアは、首長国が高速GMP認証パイプラインで医薬品投資を誘致するにつれ、2030年まで最速の6.5%CAGRを記録しています。M42の先進診断ラボラトリーとクリーブランド・クリニック・アブダビの医療機器試験は、ISO 13485標準に精通したテスト・検査・認証事業者に新たな収益源を生み出す、拡大する無菌性、生体適合性、データ完全性テストのポートフォリオを必要としています。

テレコムとICTは継続的な5Gロールアウトとデータセンタークラスタリングにより中一桁台の成長を維持しており、新たな基地局とサーバーホールはそれぞれ電磁界監査と構造化ケーブル適合性チェックを必要としています。建設テストは、超長スパン橋梁やスマートシティ地区を含む2024年にアブダビで承認された179億7,000万米ドルのインフラプロジェクト群の中で堅調を維持しており、厳格な耐火性と音響減衰コードを満たす必要があります。消費財テストはドバイの再輸出エンジンが製品を近隣市場に流通させるため活発を維持しています。これらの相互作用が組み合わさることで、アラブ首長国連邦テスト・検査・認証市場は多角化を維持し、特定の垂直への依存を低減し、景気循環的な落ち込みを緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

サービス提供モード別:デジタルトランスフォーメーションが従来モデルを再構築

オンサイト実施は2024年のアラブ首長国連邦テスト・検査・認証市場規模の41.4%を占め、製油所のターンアラウンド、パイプラインのピギング、土木構造物の監査が技術者の物理的な立会いを必要としているためです。高リスク環境では、まだ完全に自動化できないロープアクセス非破壊検査が必要とされることが多くあります。しかし、リモート/デジタルチャネルはドローンによる燃焼スタック調査、リアルタイム腐食マッピング、AI対応画像分析に支えられ、6.6%のCAGRを記録するでしょう。ゲッコー・ADNOCの事例は、ロボットクローラーを介して複数の資産をカバーする1つのリモートクルーが、シャットダウン期間中に複数のフィールドチームを代替でき、検査深度が99.6%に達することを証明しています。

オフサイトラボラトリーは、機器較正と破壊的な金属組織学的テストには管理された条件が不可欠であるため、引き続き約35%の収益を獲得しています。SGSの拡張されたドバイ施設には現在、気候チャンバーと無響室が設置されており、接続機器のECAS電磁適合性と環境耐久性の同時テストが可能です。今後は、ライブセンサーフィードがリモートアラームを起動し、異常なデータポイントのみがオンサイト呼び出しまたはラボ引き取りに変換されるブレンドモデルが期待されます。この収束は資産稼働時間を向上させるだけでなく、アラブ首長国連邦テスト・検査・認証市場の次の10年間の成長を支えています。

地理的分析

アブダビとドバイは2024年に収益の約70%を共同で占め、エネルギーと商業の中枢としての地位を反映しています。ADNOCのメガプロジェクトとマスダルの水素イニシアチブはアブダビのラボラトリーネットワークを活発に維持し、ドバイの物流プラットフォームは消費財・電子機器テスト需要を牽引しています。両首長国は成熟した認定エコシステムを持ち、クライアントの承認サイクルを短縮し、アラブ首長国連邦テスト・検査・認証市場内での引力を強化しています。

北部首長国、シャルジャ、ラス・アル・ハイマ、フジャイラ、アジュマン、ウンム・アル・クワインは残りの30%を占めていますが、6.2~6.8%のCAGR予測でリーダーを上回るペースで成長しています。ラス・アル・ハイマのRAKポーツ改修とRACS-DNVのECAS提供協定は、地域の産業クラスターが従来の軸から外れたTIC需要を生み出す方法を示しています。[3]DNV、「DNVとRACSが協力協定に署名」、dnv.comフジャイラの戦略的原油貯蔵施設は陰極防食と漏洩検知監査を必要とし、シャルジャの製造団地は新興ライフサイエンステナント向けのボイラー検査とクリーンルーム検証を必要としています。

地理的な再均衡は、中規模工場を誘致するより低い土地リース料と首長国固有のインセンティブにも乗っています。フリーゾーン規則は完全な外国所有を可能にし、多国籍ラボラトリーネットワークがクライアント工場に近いサテライトユニットを設置し、サンプル輸送時間を短縮することを促しています。これらの変化が総合的に、アラブ首長国連邦テスト・検査・認証市場の地理的フットプリントを拡大し、連邦全体で認定サービスへのアクセスを民主化しています。

競合ランドスケープ

アラブ首長国連邦テスト・検査・認証市場は、SGS、Bureau Veritas、Intertek、TÜVグループ連合という世界的大手が中程度の集中度を示しており、コア産業認定と深いブランドエクイティを掌握しています。SGSとBureau Veritasの合併協議は33億米ドルと評価されており、最終化されれば上位2社の合算シェアが45%を超え、新たなAED 3億の届出閾値の下で独占禁止審査が義務付けられる可能性があります。規模を超えて、差別化はデジタル能力へと傾いています。SGSのドバイラボはIoT対応チャンバーを統合してリアルタイムデータをクライアントダッシュボードにストリーミングし、インタテックはドキュメント改ざんを防ぐブロックチェーンセキュアな証明書リポジトリをパイロット運用しています。

ニッチ専門業者は高参入障壁セグメントを切り開くことで地位を守っています。新たにトラキース承認を受けたAIMSグループは、国際チェーンが現地パートナーなしにはほとんど対応できない要件であるジェベル・アリ・フリーゾーン内の海洋・オフショア検査を担当しています。[4]AIMSグループ、「トラキース承認第三者検査」、aimmsgroup.comゲッコー・ロボティクスのAI検査サービスはカバレッジと速度において新たなベンチマークを設定し、従来の企業にロボティクスパートナーシップを急速に推進させるか、シェア侵食のリスクを負わせています。DNVのRACSとの連携は、それぞれ国際的なブランド信頼と現地規制への精通という相互の強みを活用しています。

参入障壁が高いため価格競争は合理的な水準に留まっており、資本集約度、認定リードタイム、熟練人材不足が底値競争のダイナミクスを防いでいます。しかし、クライアントの期待は高まっており、例えば水素パイロットのオーナーは0.1ppmのガスクロマトグラフ精度が可能なラボラトリーを要求し、実行可能なプロバイダーリストを絞り込んでいます。全体として、デジタル能力とセクター固有の資格が純粋な規模よりも順位変動を左右し、アラブ首長国連邦テスト・検査・認証市場をダイナミックかつイノベーション主導に保っています。

アラブ首長国連邦テスト・検査・認証産業リーダー

SGS Gulf Ltd

Bureau Veritas UAE LLC

Intertek Middle East LLC

TÜV SÜD Middle East LLC

TÜV Rheinland Middle East

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:DEKRAがチルワース・グローバルを買収し、プロセス安全サービスを強化、アラブ首長国連邦のサービスメニューを拡充。

- 2025年5月:AIMSグループがドバイ・マリタイム・シティとジェベル・アリ港全体での第三者検査・保守サービスについてトラキース承認を取得。

- 2025年4月:ボルージュがリンデ・エンジニアリングとターゲット・エンジニアリングにクラッカーおよびポリエチレンユニットのアップグレード契約を発注。2027年の稼働後に年間EBITDAで1億6,500万~2億米ドルの追加が見込まれる。

- 2025年3月:アラブ首長国連邦内閣が合併管理届出のためのAED 3億の売上高閾値を制定し、TIC統合戦略に影響を与えている。

アラブ首長国連邦テスト・検査・認証市場レポートの範囲

| テスト |

| 検査 |

| 認証 |

| 社内 |

| アウトソーシング |

| 消費財・小売 |

| ICT・テレコム |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・ユーティリティ |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、サステナビリティ等) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | テスト |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| アウトソーシング | |

| 産業垂直別 | 消費財・小売 |

| ICT・テレコム | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・ユーティリティ | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、サステナビリティ等) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

2025年のアラブ首長国連邦テスト・検査・認証市場の規模はどのくらいですか?

アラブ首長国連邦TIC市場規模は2025年に17億6,000万米ドルであり、5.78%のCAGRで2030年までに23億4,000万米ドルに成長すると予測されています。

どのサービスカテゴリーが収益をリードしていますか?

テストサービスは2024年のアラブ首長国連邦TIC市場シェアの56.3%を占め、ECASの必須ラボラトリー要件によって牽引されています。

2030年まで最も速く成長するセグメントはどれですか?

認証サービスは、今後のESGと水素経済プロトコルにより、最高の6.2%CAGRを記録しています。

アウトソーシングTICサービスが普及している理由は何ですか?

アウトソーシングは64.5%のシェアを占めており、外部プロバイダーが資本コストを分散させ、企業がニッチな専門知識にアクセスしながらエミラタイゼーション割当を達成するのを支援するためです。

最も強い成長見通しを持つ首長国はどこですか?

ラス・アル・ハイマとフジャイラは、産業プロジェクトと新たなフリーゾーンインセンティブがアブダビとドバイを超えてTIC需要を広げるにつれ、6%以上のCAGRで共同して前進しています。

AIは検査サービスにどのような影響を与えますか?

ゲッコー・ロボティクスのクローラーなどのAI対応ロボティクスは、99%以上の資産カバレッジ率を達成し、検査時間を90%以上短縮し、アラブ首長国連邦全体でデジタル検査の採用を加速させています。

最終更新日: