フランス データセンター GPU 市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

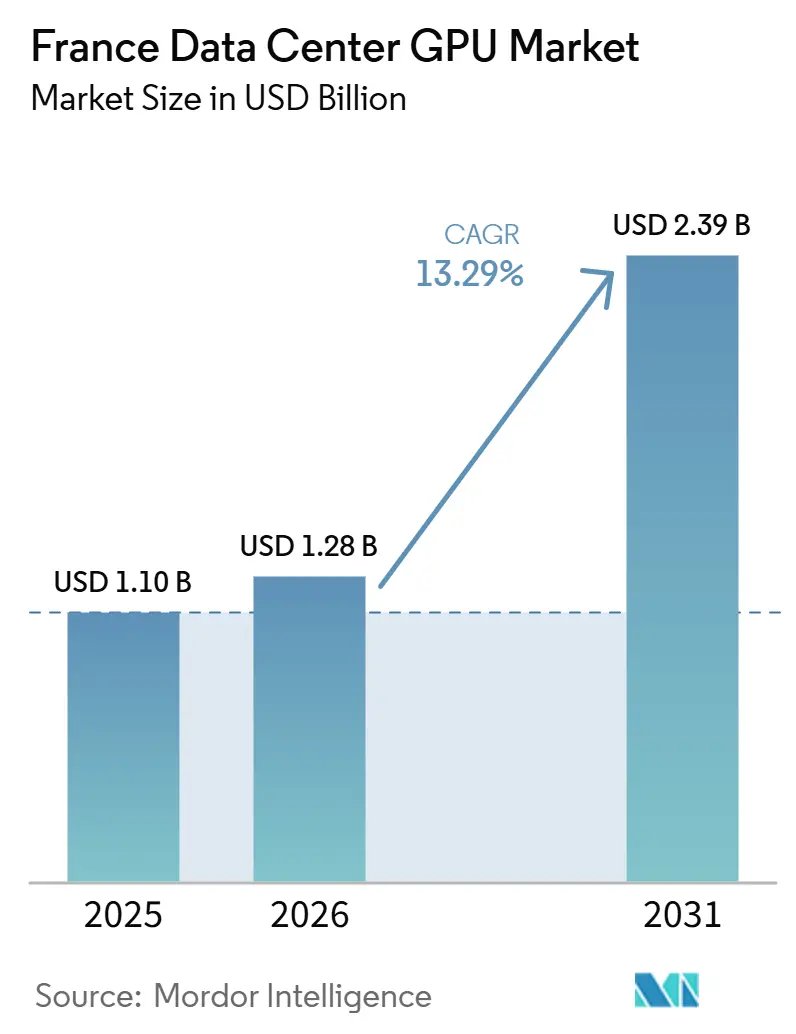

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 13.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるフランス データセンター GPU 市場分析

フランス データセンター GPU 市場規模は、2025年の11億米ドルから2026年には12億8,000万米ドルへと拡大し、2031年には23億9,000万米ドルに達する見込みで、2026年から2031年にかけて13.29%のCAGRで成長すると予測されています。この拡大は、フランスにおける主権AI(ソブリンAI)インフラへの明確なシフトを反映しており、2025年初頭に発表された大規模な民間投資コミットメントと、低炭素コンピューティング成長を支える原子力発電に大きく依存した電力システムによって支えられています。需要は、少数のトレーニング集約型展開から、本番推論、グラフィックスレンダリング、シミュレーション、分析ワークロードのより幅広い組み合わせへと拡大しており、フランス データセンター GPU 市場全体でキャパシティプランニングがより多様化しています。コンプライアンスニーズも購買者の意思決定を形成しており、データ居住性、レリエンス、サイバーセキュリティに関するフランスおよびより広範な欧州の規制が、規制対象ユーザーにとってローカルホスティングをより魅力的なものにしています。国内プロバイダーがアクセラレーターの選択肢を拡大し、ハイパースケーラーがキャパシティを追加し、エッジオペレーターが地方都市での低遅延展開を目指すにつれて、競争は激化しています。成長は依然として、電力価格の変動管理、高ワット数アクセラレーター向けの冷却改修、および外部の先進パッケージングサプライチェーンへの依存をオペレーターがいかに迅速に対処できるかにかかっています。

主要レポートのポイント

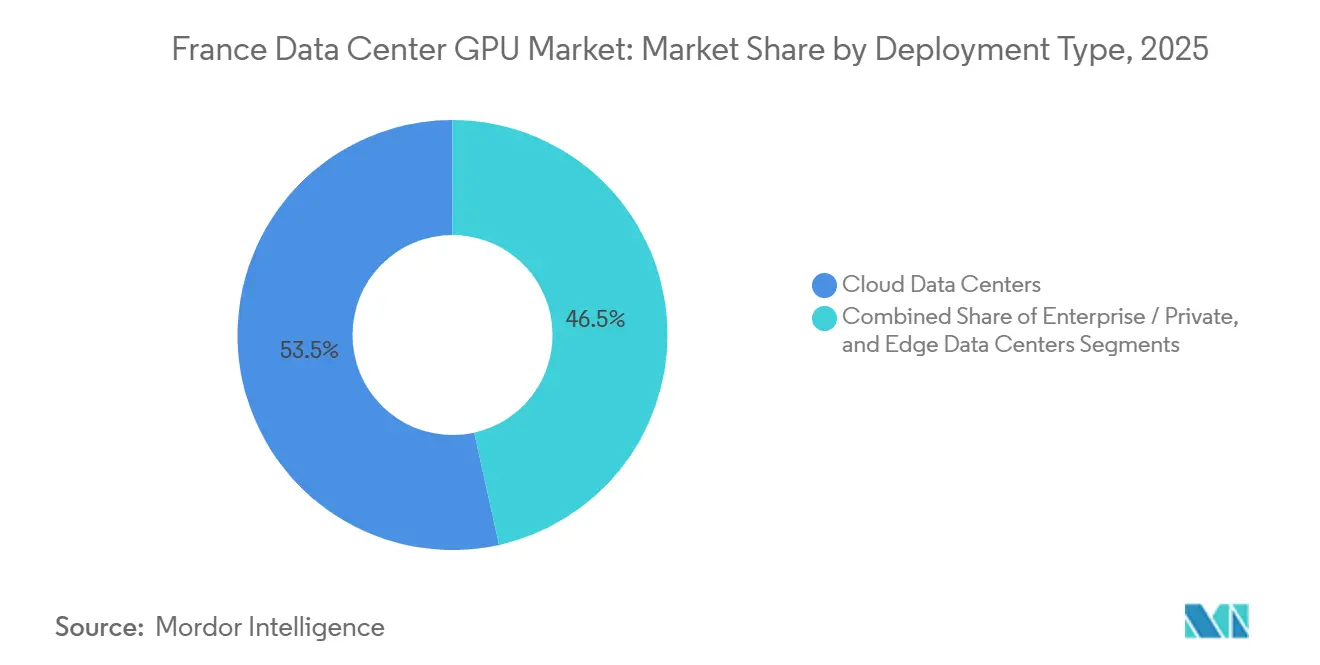

- 展開タイプ別では、クラウドデータセンターが2025年の展開タイプ別収益の53.47%を占め、エッジデータセンターは2031年にかけて14.90%のCAGRで拡大すると予測されています。

- GPUタイプ別では、トレーニングGPUが2025年のセグメント収益の57.83%を占め、推論GPUは2031年にかけて14.04%のCAGRで最も高い成長を記録すると予測されています。

- インターコネクト別では、PCIeベースGPUが2025年のインターコネクト収益の71.29%を占め、高帯域幅インターコネクトGPUは2031年にかけて15.90%のCAGRで最も速く成長すると予測されています。

- ワークロードタイプ別では、AIおよびMLが2025年のセグメント収益の54.62%を占め、グラフィックスおよびビジュアライゼーションアプリケーションは2031年にかけて15.46%のCAGRで最も速く拡大すると予測されています。

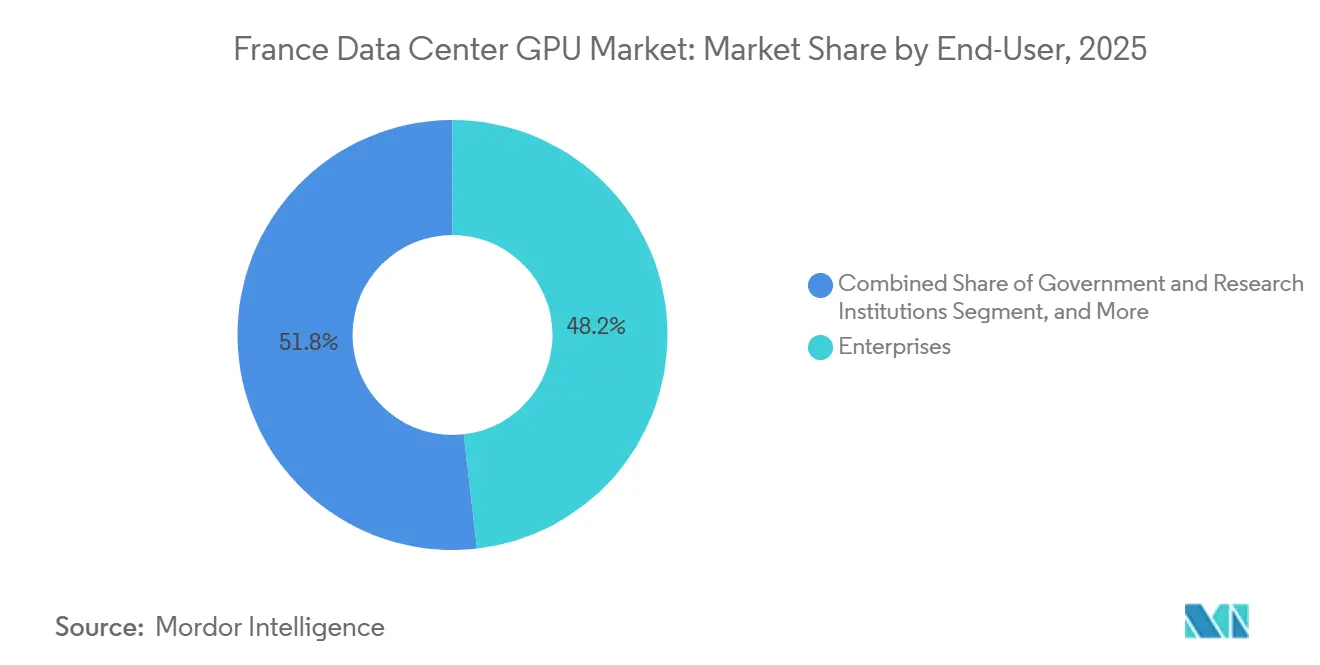

- エンドユーザー別では、フランス データセンター GPU 市場においてエンタープライズが2025年の支出の48.19%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて15.92%のCAGRで最大の絶対的キャパシティを追加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス データセンター GPU 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIワークロードの急速な普及 | +4.2% | 国内全体、パリ、グルノーブル、リヨン、マルセイユに集中 | 短期(2年以内) |

| フランス拠点のハイパースケール施設の急速な拡大 | +3.8% | 国内全体、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュールに主要展開 | 中期(2〜4年) |

| グリーンデータセンターに対する政府税制優遇措置 | +2.1% | 国内全体、PUEおよび廃熱回収基準を満たす地域での早期恩恵 | 中期(2〜4年) |

| GPUアクセラレーテッドサーバーの総所有コストの低下 | +1.9% | 国内全体、クラウドプロバイダーおよび大企業が恩恵を受ける | 長期(4年以上) |

| ソブリンクラウドコンプライアンス義務の拡大 | +1.3% | 国内全体、SecNumCloud同等フレームワークを採用するEU加盟国への波及効果あり | 中期(2〜4年) |

| 小規模モジュール型エッジデータセンターの台頭 | +1.1% | 国内全体、ボルドー、リヨン、ストラスブール、リール、ナントへの地域展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIワークロードの急速な普及

生成AIは、フランスにおけるGPU調達をパイロットプロジェクトから持続的なインフラ計画へと移行させています。これは、企業や研究機関がモデル開発と本番サービングの両方に高密度コンピューティングを必要としているためです。最も強い需要は、銀行、保険、医療、防衛、通信などの規制対象ユースケースから来ており、これらの分野ではデータの局所性と監査可能な処理が純粋なベンチマーク速度と同様に重要です。これにより、フランス データセンター GPU 市場はプレミアムなソブリン層へと向かっており、オペレーターはローカルコントロール、より厳格なサービス、明確なコンプライアンスサポートに対してより高い料金を請求できます。多くの組織が少数の大規模トレーニングランのみに依存するのではなく、本番環境でより多くの小規模モデルを展開するようになっているため、需要プロファイルも拡大しています。コルシカ島のSITECのAIホスティングプラットフォームは、公共デジタルイノベーションプログラムの下で、地域の実験、柔軟なGPUプロファイル、直接的な技術サポートのためにローカルインフラがどのように位置づけられているかを示しています。[1]SITEC、「人工知能専用ホスティングインフラ」、SITEC、sitec.corsicaこれらのワークロードが運用チームやビジネスユニットに近づくにつれて、フランス データセンター GPU 市場は、より安定した稼働率、より多くのリピート購買、および地域推論キャパシティへの強い関心から恩恵を受けます。

フランス拠点のハイパースケール施設の急速な拡大

大規模キャンパスの建設は、フランス データセンター GPU 市場が今後10年間にわたって成長できる物理的基盤を拡大しています。Data4は、ノザイのPAR03キャンパスへの計画投資額を10億ユーロ(22億6,000万米ドル)から20億ユーロ(22億6,000万米ドル)に引き上げ、サイトを250MWに拡大し、約20万台のGPUをホストするよう設計しました。これは、フランスで計画されているクラスターがいかに大規模になっているかを示しています。同社はまた、PAR03を既存のマルクシ(Marcoussis)キャンパスと相互接続する計画を持っており、パリ=サクレー地区をAIキャパシティの重力中心として強化するより大きなデジタルコリドーを形成します。首都圏外では、IliadとOpCoreがEDFとともにモントロー(Montereau)の700MWサイトに25億ユーロ(28億3,000万米ドル)を投じることを約束し、他のオペレーターもボルドーやその他の地方拠点で大規模プロジェクトを計画しています。このスケールでのキャパシティ増加は、機器の割り当てを改善し、大口顧客の待ち時間を短縮し、フランス データセンター GPU 市場がソブリンAIプロジェクトと商業クラウド需要の両方を同時にサポートするのに役立ちす。また、コア電力とネットワーキングが利用可能になれば、オペレーターは土地アクセスだけでなく、冷却設計、認証、マネージドAIツールで差別化できるため、より専門的なサービスの余地も生まれます。

グリーンデータセンターに対する政府税制優遇措置

エネルギーおよび環境規制は、フランスが高密度と優れた熱管理・報告パフォーマンスを組み合わせた施設を奨励しているため、直接的な成長要因となっています。EU省エネルギー指令を実施したフランスのDDADUEフレームワークは、500kW超のデータセンターにエネルギー報告を義務付け、1MW超のサイトに廃熱回収義務を課しており、これは最初から効率化対策を計画する新しいGPU指向サイトに有利です。これらの規制は液体冷却、廃熱再利用、より厳格な運用監視を促進し、新しいGPUキャパシティが後で高コストの再設計に直面するリスクを低減します。Data4のPAR03キャンパスには近隣のエコ地区への廃熱再利用が含まれており、プロジェクトが環境パフォーマンスのために早期に設計された場合に、コンプライアンス、地域承認、コミュニティの受け入れが互いに強化し合えることを示しています。セスタース(Sesterce)のヴァランス(Valence)施設も、閉ループ水冷と隣接する産業ユーザー向けの廃熱回収計画により同様の方向性をたどっており、プロジェクトを地域開発目標に合致させています。ジャン・ザイ(Jean Zay)などのアップグレードへの公的支援も、フランス データセンター GPU 市場が単により多くのサーバーによってではなく、エネルギーの測定可能な再利用を伴う効率的な高密度インフラへの政策的優先によっても形成されていることを示しています。

GPUアクセラレーテッドサーバーの総所有コストの低下

クラウドの時間単価の低下、製品選択肢の増加、柔軟な消費モデルにより、数年前にはGPUキャパシティを正当化できなかったユーザーの参入障壁が低下しています。Scalewayは2025年半ばまでにH100 PCIeインスタンスを1時間あたり2.73ユーロ(3.09米ドル)に設定し、L40SおよびL4インスタンスはそれぞれ1時間あたり1.40ユーロ(1.58米ドル)および0.75ユーロ(0.85米ドル)に達し、スタートアップや中規模企業にとってオンデマンド推論とバースト処理がより実用的になりました。[2]Scaleway、「ScalewayとLepton AI DGXクラウド」、Scaleway、scaleway.comOVHcloudも、L4インスタンスを月額834ポンド(1,043米ドル)から、L40Sを2,555ポンド(3,197米ドル)から提供することで価格帯を拡大し、国内の購買者がよりコスト重視の国内オプションをグローバルクラウドと較しやすくしました。デル・フランス(Dell France)の2026年初頭におけるL4、L40S、H100アクセラレーターの公表価格は、以前の供給不足後に取得コストがより透明で安定したものになったことを示唆しています。AMDの2025年6月におけるInstinct MI350シリーズのトークンあたりコスト効率の高さを中心とした位置づけと、レノボ(Lenovo)のTruScaleモデルによる支出の資本費用から運用費用へのシフトは、フランス データセンター GPU 市場の対象顧客基盤を拡大しています。[3]レノボ、「TruScale」、レノボ、lenovo.comコスト規律が向上するにつれて、かつてアクセラレーターを例外的な購入として扱っていた購買者は、それをITおよびデータセンター計画の通常の一部として見なし始めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フランスにおける持続的な高電力価格 | -1.8% | 国内全体、原子力または再生可能エネルギーの直接契約のない地域で深刻 | 短期(2年以内) |

| 先進パッケージングの国内サプライチェーンの限界 | -1.5% | 国内全体、HBMおよびCoWoSについて台湾、韓国、日本への依存 | 長期(4年以上) |

| 越境クラウド成長を遅らせるデータローカライゼーション規制 | -0.9% | 国内全体、汎欧州オペレーションを持つ多国籍企業に影響 | 中期(2〜4年) |

| 700W超GPUの冷却インフラのボトルネック | -0.7% | 国内全体、液体冷却改修が不足するレガシー施設に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フランスにおける持続的な高電力価格

電力はフランス データセンター GPU 市場にとって現実的な制約であり続けています。GPUクラスターは高い稼働率を大規模な継続的エネルギーコストに直接変換するためです。2025年のARENH規制アクセスメカニズムの終了により、長期契約や強力な交渉力を持たないオペレーターの価格確実性が低下し、新規プロジェクトの財務計画がより困難になりました。この圧力は、非常に大規模な不動産全体でリスクを分散できない独立したコロケーションプロバイダー、民間企業サイト、および地域施設において最も強く感じられます。最新世代のアクセラレーターに移行するとオペレーターの電力コストが冷却要件とともに上昇するため、より高いラック密度も問題を複合させます。大規模キャンパスとソブリンプロジェクトは、有利な条件を交渉したり一時的な変動を吸収したりするのに有利な立場にあり、フランス データセンター GPU 市場の非常に大きな購買者と小規模参加者の間にギャップを生み出しています。電力価格が不安定なままであれば、一部のキャパシティは依然として構築されますが、より多くの購買者が大規模な即時展開よりもハイブリッド利モデルと段階的展開を好むようになるでしょう。

先進パッケージングの国内サプライチェーンの限界

フランスは先進半導体統合において意味のある研究能力を持っていますが、ハイエンドGPUにとって最も重要なパッケージング技術の大量生産ローカルキャパシティはまだ不足しています。グルノーブルのCEA-LetiのFAMESプラットフォームはファンアウトウェーハレベルパッケージングとチップレット統合をサポートし、同研究所は先進アセンブリのためのAPECSパイロットラインにも関与していますが、両取り組みは量産よりもプロセス開発に向けられています。これは、フランスのオペレーターが性能、電力効率、納期を決定する高帯域幅メモリスタッキングやその他の複雑なパッケージングステップについて、依然として海外のエコシステムに依存していることを意味します。アリス・ルコック(Alice Recoque)システムはこの依存を示しており、432GB HBM4と19.6TB/sの帯域幅を持つAMD Instinct MI430Xアクセラレーターに依存していますが、そのような製品を支えるパッケージングベースはフランス国内にはありません。これはフランス データセンター GPU 市場のソブリンな野心を遅らせます。なぜなら、システム統合はフランス製であっても、部品表の最も制約された部分は外部のままだからです。パイロットプログラムが産業生産になるまで、フランスの購買者はグローバルな供給逼迫時に長いリードタイム、割り当てリスク、および弱い交渉力に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドスケールと並行してエッジが拡大

クラウドデータセンターは2025年の展開タイプ別収益の53.47%を占め、フランス データセンター GPU 市場の主要な商業基盤であり続けています。マルチテナント稼働率がより優れたハードウェア吸収、より強力な価格柔軟性、より速いリフレッシュサイクルをサポートする一方、エッジデータセンターは2031年にかけて14.90%のCAGRで拡大すると予測されています。大規模キャンパスは、企業サイトが同じ速度で複製するのに苦労することが多い方法で、高密度電力、液体冷却、マネージドソフトウェアレイヤーを組み合わせることができます。Data4のPAR03プロジェクトはスケールの優位性を明確に示しており、同社は投資計画を20億ユーロ(22億6,000万米ドル)に倍増させた後、ノザイキャンパスを250MWおよび約20万台のGPU向けに設計しました。ScalewayのマネージドH100オファリングとOVHcloudのL4、L40S、H100インスタンスの拡大するポートフォリオも、クラウドオペレーターが変動する需要を持つスタートアップから規制対象企業まで幅広い購買者層にサービスを提供できる理由を示しています。このモデルは、ワークロードの多様性が増す中でも、フランス データセンター GPU 市場を大規模な共有施設に固定し続けています。

エッジデータセンターは2031年にかけて最も速く成長すると予測されています。推論、産業分析、グラフィックス集約型ユースケースは、集中型キャンパスが常に許容可能な遅延で提供できるとは限らない近接性を必要とすることが多いためです。UltraEdgeのDatapolesプログラムは、ボルドー、リヨン、ストラスブール、リール、ナントを含む9つの地域サイトに4億ユーロ(4億5,200万米ドル)と51MWを投じ、自動車、産業用IoT、リアルタイム映像ワークロードの10ミリ秒未満の処理をサポートします。標準化されたモジュール型ビルドも納期を短縮し、地域供給を実際の需要に対してより応答性の高いものにします。エンタープライズおよびプライベートデータセンターは、ユーザーが直接制御、安定した稼働率、クラウドエグレスコストなしを望む場合に依然として重要であり、デルやレノボなどのサーバーベンダーがそのために所有型と消費型の両方のGPUエステートをサポートしています。その結果、フランス データセンター GPU 産業は単一の展開モデルに向かうのではなく、クラウドスケール、エッジ応答性、プライベートソブリンティがそれぞれ異なる運用上の問題を解決する階層構造に向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

GPUタイプ別:推論需要がインストールベースを拡大

トレーニングGPUは2025年のフランス データセンター GPU 市場規模の57.83%のシェアを占めました。大規模モデル開発と科学シミュレーションは依然として高密度クラスターに展開される高価な高メモリアクセラレーターを必要とするためであり、推論GPUは2031年にかけて14.04%のCAGRで最も強い成長を記録すると予測されています。この支出パターンはソブリンAIの野心によって強化されており、モデルトレーニングに対する国内コントロールを望む組織は、強力なハードウェアとサポートインフラに対して前払い資本を投じなければなりません。トレーニングクラスターはまた、より高いネットワーキングと冷却支出を引き込む傾向があり、これにより小規模な推論展開と比較して収益ウェイトが高まります。同時に、クラウドプロバイダーが本番用途向けにより幅広い低電力アクセラレーターを提供するようになっているため、需要プロファイルは拡大しています。ScalewayのH100、L40S、L4インスタンスの価格設定と、OVHcloudの月次GPUオプションのポートフォリオは、購買者がサービング、ファインチューニング、混合エンタープライズワークロードにアクセラレーターの選択をより密接に合わせられるようになったことを示しています。

推論GPUは2031年にかけて最も速く成長すると予測されています。企業が孤立した実験から顧客サービス、不正検出、レコメンデーション、文書自動化にわたるライブ展開へとシフトしているためです。フランス データセンター GPU 市場のこの部分は、より優れた電力効率、より低い時間単価、および多くの本番モデルが最も高価なトレーニングシリコンを必要としないという事実から恩恵を受けます。AMDの2025年6月におけるInstinct MI350シリーズのトークンあたりコスト効率の高さを中心とした位置づけは、推論価格にさらなる圧力を加え、利用可能なサプライヤーセットを拡大します。トレーニングGPUは、アリス・ルコックとジャン・ザイのアップグレードに示されるように、国家コンピューティング能力にとって依然として不可欠であり、両者はソブリンサイトで先進的な研究とハイエンドAIワークロードをサポートしています。したがって、フランス データセンター GPU 産業は、トレーニングが技術的な威信と高い取引規模を維持しながら、推論がより広範で安定した展開曲線を提供するフェーズに入りつつあります。

インターコネクト別:高帯域幅ファブリックが戦略的重要性を増す

PCIeベースGPUは2025年のインターコネクト収益内でフランス データセンター GPU 市場シェアの71.29%を占めました。これらはアクセラレーター間トラフィックが限られるエンタープライズサーバー、多くのクラウドインスタンス、分散エッジノードにとって最も実用的な選択肢であり続けているためであり、高帯域幅インターコネクトGPUは2031年にかけて15.90%のCAGRで最も速く成長すると予測されています。これらは展開が容易で、交換が容易で、インストールベースの大部分がすでに使用している使い慣れたサーバーフォーマットとより適合しています。デルや他のサーバーベンダーは引き続き幅広いPCIe展開パスをサポートしており、このセグメントをプライベートインフラと一般クラウドオファリグ全体で商業的に関連性のあるものに保っています。ScalewayのH100 PCIeインスタンスも、すべてのワークロードに対して密結合ファブリックの完全な複雑さを必要としないフォーマットで強力なパフォーマンスを提供できることを示しています。これにより、より高度なクラスターアーキテクチャが拡大する中でも、PCIeはフランス データセンター GPU 市場のボリュームベースであり続けています。

高帯域幅インターコネクトGPUは2031年にかけて最も速く成長すると予測されています。大規模トレーニングとマルチノード推論は、PCIe単独では同じレベルで提供できない低遅延通信を必要とするためです。GENCIのDaliaシステムは、欧州初のGB200 NVL72構成をIDRISにもたらし、72台のNVIDIA Blackwell GPUと36台のGrace CPUをラックスケールアーキテクチャで組み合わせ、AIおよびHPCワークロードのための密結合GPU-CPUメモリコヒーレンスがいかに中心的になっているかを示しています。EvidenのアリスルコックプラットフォームもBullSequana XH3500設計、BXI v3インターコネクト、直接液体冷却を通じてこのシフトを強調しており、これらはすべてクラスター密度と効率を同時に改善することを目的としています。課題はコストであり、高帯域幅ファブリックはスイッチング、アダプター、統合費用を増加させ、非常に大きな予算または戦略的な国家支援を持つ購買者に限定されます。AMDのよりオープンなインターコネクト開発へのサポートは、コスト障壁が間とともに緩和される可能性を示唆していますが、フランス データセンター GPU 市場は依然として、PCIeが一般展開に対応し、プレミアムファブリックがフロンティアクラスターをサポートする二層構造で運営されています。

ワークロードタイプ別:AIが最大を維持しながらグラフィックスが急速に台頭

AIおよびMLは2025年のフランス データセンター GPU 市場規模の54.62%のシェアを占めました。最も強い購買関心は依然として、規制対象およびデータリッチなセクター全体でのファウンデーションモデルトレーニング、ファインチューニング、本番推論から来ているためであり、グラフィックスおよびビジュアライゼーションアプリケーションは2031年にかけて15.46%のCAGRで最も速く拡大すると予測されています。クラウドプロバイダーと地域オペレーターの両方がこの需要に対応しており、インストールベースはもはや一種類のサイトや一クラスの顧客に限定されていません。SITECの地域AIプラットフォームと、ScalewayのマネージドH100環境、OVHcloudのより広範なGPUアクセスは、AIワークロードが現在、地域実験、商業展開、国家規模の研究にまたがっていることを示しています。非AI研究のためのHPCは、数値精度とメモリ帯域幅がサービング効率よりも重要な場合に特に重要であり続けており、これがアリス・ルコックが依然として戦略的な公共投資として際立っている理由です。データ分析もGPU並列処理から恩恵を受けますが、この段階ではその支出フットプリントはAI主導のカテゴリーよりも小さいままです。

グラフィックスおよびビジュアライゼーションアプリケーションは2031年にかけて最も速く拡大すると予測されています。デジタルツイン、バーチャルワークステーション、メディアレンダリング、シミュレーションがより日常的なエンタープライズ用途に移行しているためです。この需要はフランスで特に関連性が高く、航空宇宙、自動車、産業工学、デザイン集約型セクターがすでにコアワークフローで高度なシミュレーションとビジュアライゼーションを使用しています。NVIDIAのL4プラットフォームは、低アイドル電力とビデオアクセラレーション、共有インフラへの実用的な展開特性を組み合わせているため、バーチャルデスクトップおよびビデオリッチ環境に適しています。クラウドアクセスもここで重要であり、プロバイダーはユーザーに恒久的な高資本支出を強いることなく、プロジェクトのピーク時にバーストレンダリングとビジュアライゼーションキャパシティを提供できます。AI生成コンテンツとニューラルレンダリングが一般化するにつれて、グラフィックスとAIの境界は縮まり続け、フランス データセンター GPU 市場全体でより広範なアクセラレーター需要を支えます。

エンドユーザー別:エンタープライズが支出をリードしながら公共プロジェクトが能力を形成

エンタープライズは2025年のエンドユーザー支出の48.19%を占めており、フランス データセンター GPU 市場がハイパースケーラーや公共研究所だけでなく、ミッションクリティカルなコンピューティングに対する直接制御を望む商業購買者によっても牽引されていることを示しています。一方、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて15.92%のCAGRで最大の絶対的キャパシティを追加すると予測されています。製造業者、製薬会社、銀行、保険会社、通信事業者は、遅延を低減し、データ処理を簡素化し、繰り返しの転送料金を回避するため、所有または厳格に管理された環境を好むことが多いです。デルのPowerEdge XE9680および関連するエンタープライズシステムは、サーバーベンダーがオンプレミスまたはハイブリッド展開パスを望む購買者向けに高密度GPUキャパシティをパッケージ化している方法を示しています。レノボのTruScaleモデルは、組織が大規模な前払いハードウェア購入なしにGPU使用量をスケールできるようにすることで別のルートを追加しており、これは不均一な需要を持つ中堅市場ユーザーに特に有用です。所有権と柔軟な消費の組み合わせにより、エンタープライズはフランス データセンター GPU 市場の需要の中心に留まっています。

ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけて最大の絶対的キャパシティを追加すると予測されています。より大きなクラスターを吸収し、多くの顧客に稼働率を分散させ、マネージドAIサービスとハードウェアをパッケージ化できるためです。ScalewayのLepton AIとのDGXクラウドパートナーシップは、クラウドプラットフォームが生のインスタンス販売を超えてモデル展開、監視、運用の簡素化へと移行している一例です。政府および研究機関は収益シェアでは小さいままですが、Dalia、ジャン・ザイ、アリス・ルコックなどのプロジェクトを通じて技術標準と国家能力を形成し、フランス国内にフロンティアAIとHPCキャパシティを固定しています。したがって、エンドユーザーミックスはバランスが取れており、エンタープライズが即時の商業需要を牽引し、ハイパースケーラーがスケールを供給し、公共機関がフランス データセンター GPU 市場の長期的なソブリン能力を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

パリ地域のプロジェクトは2025年および2026年に発表された高密度投資において支配的な地位を占めており、イル=ド=フランスをフランス データセンター GPU 市場の運用コアとしています。このリードは、大規模AIキャンパス開発を簡素化するクラウドノード、エンタープライズ顧客、公共機関、ネットワーク相互接続ポイントの高密度集中から来ています。Data4のノザイのPAR03プロジェクトはそのリードの中心であり、同社は計画投資を20億ユーロ(22億6,000万米ドル)に倍増させた後、サイトを250MWおよび約20万台のGPU向けに設計しました。ノザイとマルクシ間の計画されたリンクも、パリ=サクレー回廊に国家AIハブとして異例のスケールを与えます。この集中は、土地、冷却、接続の制約が一部の拡大を他の場所に促す中でも、最大のクラスターにとってパリを魅力的に保っています。

オーヴェルニュ=ローヌ=アルプは、半導体研究、HPCアセット、新しい商業キャパシティを組み合わせているため、フランス データセンター GPU 市場において最も強力な第二次ゾーンとして台頭しています。グルノーブルはCEA-Letiの先進パッケージングプラットフォームを通じて地域を強化し、ヴァランスはセスタースの計画された4億5,000万ユーロ(5億900万米ドル)のAIデータセンター(4万台のGPU)を通じて商業的勢いを加えています。フランス3レジョン(France 3 Régions)もプロジェクトの閉ループ冷却と廃熱回収の方向性を強調しており、効率的な高密度サイトとしての地域の魅力を支えています。プロヴァンス=アルプ=コート・ダジュールと西部の地方都市も、接続性、土地の利用可能性、地域コンピューティング需要が新しい展開を支えるにつれて関連性を高めています。

地域の多様化は現在、フランス データセンター GPU 市場の定義的な特徴となっています。遅延、データ居住性、または電力アクセスが他の場所でより優れている場合、すべてのAIワークロードが首都近くに置かれる必要はないためです。UltraEdgeのDatapolesプログラムはボルドー、リヨン、ストラスブール、リール、ナントの9サイトに51MWを分散させており、エッジおよび地域推論需要が商業的に意味のあるものになっていることを示しています。コルシカ島もEDIH Corsica.aiイニシアチブの下でSITECのNVIDIA H100 NVLインフラを通じて参入しており、公共プログラムと地域サポートが一致する場合、周辺地域でも先進AIキャパシティを誘致できることを証明しています。プロジェクトが広がるにつれて、競争マップは単一中心モデルからネットワークモデルへとシフトしており、パリがフロンティアスケールを支配し、他の地域が専門的または遅延に敏感な成長を取り込んでいます。

競争環境

フランス データセンター GPU 市場は、限られた数の大規模クラウドプラットフォームとNVIDIAベースのハードウェアスタックが最大の展開に影響を与えているため、適度に集中したままですが、国内プロバイダーはソブリンおよびコンプライアンス主導のユースケースにおいて依然として意味のある戦略的地位を保持しています。NVIDIAハードウェアは、H100、L40S、L4、および新しいBlackwell関連プラットフォームを通じて展開されたエコシステムの多くを固定し続けており、ソフトウェア互換性とエコシステムの成熟度を維持しています。同時に、AMDはアリス・ルコックを通じて目に見える戦略的地位を確保しており、そのInstinct MI430Xアクセラレーターがフランス初のエクサスケールスーパーコンピューターに選定されました。これは、公共部門の購買者に性能スペクトルの最上位で信頼できる代替手段を提供するため重要です。2026年4月の国家によるAtosの先進コンピューティング資産(Bullとして再ブランド化)の取得も、フランスが国内のシステム統合とスーパーコンピューター製造能力を国家スタックの一部として維持したいことを示しています。

戦略的パートナーシップは、フランス データセンター GPU 市場において企業が自社を差別化する最も明確な方法の一つになっています。OVHcloudは2025年初頭にSambaNova Systemsと提携し、NVIDIA L4、L40S、H100インスタンスと並んでRDUアクセラレーターを提供し、純粋なGPUポートフォリオを超えた顧客の選択肢を拡大しました。Scalewayは2025年6月にLepton AIとのDGXクラウドパートナーシップを通じてマネージドオファーを拡大し、H100クラスターをAIネイティブスタートアップと急成長するアプリケーションチームに魅力的な展開・監視ツールと組み合わせました。Cerebrasも2025年後半に欧州で拡大し、推論集約型アプリケーションの代替パスとしてウェーハスケールシステムを位置づけ、依然としてGPU思考が支配するフィールドにより多くのアーキテクチャの多様性を加えました。これらの動きは、競争がもはやハードウェアボリュームだけでなく、その周りに適切な運用モデルをパッケージ化できる者についてでもあることを示しています。

エッジ推論、ソブリンホスティング、専門クラスター統合においては依然として挑戦者にとって大きな余地があります。UltraEdgeはその機会を地域展開で追求しており、OVHcloud、Scaleway、Orange Business Servicesなどの地域プロバイダーは、認証、フランス語サポート、居住性要件が純粋なグローバルスケールよりも重要な場合に競争できます。技術的差別化も鮮明になっており、EvidenのBXI v3インターコネクトとAMDのよりオープンなファブリックアプローチへの推進は、大口購買者が現在戦略的に扱うコストと効率の懸念に対処しています。これにより、フランス データセンター GPU 市場はスケールが依然として重要な競争的立場にありますが、規制、アーキテクチャの選択、サービス設計が引き続き少数の勝者以上の余地を生み出しています。

フランス データセンター GPU 産業リーダー

Nvidia Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Graphcore Limited

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:フランスはAtosの先進コンピューティング資産(Bullとして再ブランド化)の取得を最大4億400万ユーロ(4億6,800万米ドル)で完了し、欧州唯一の生産施設であるアンジェ(Angers)のスーパーコンピューター製造工場を保全し、エクサスケールおよびAIファクトリープロジェクトのための国内システム統合の専門知識を確保しました。この取引はzDataおよびVision AIユニットを除外し、2025年度に約7億ユーロ(8億1,000万米ドル)の収益を生み出した高性能コンピューティング、量子、ビジネスコンピューティング部門に焦点を当てています。

- 2026年2月:Nebiusはフランスサイトの拡張計画を発表し、2026年にB300、GB300、Vera Rubin NVL72の展開を計画しており、次世代NVIDIAアーキテクチャで欧州のソブリンクラウド需要に対応する体制を整えています。

- 2025年11月:GENCIとNVIDIAは欧州初のGB200 NVL72システムであるDaliaを発表し、72台のNVIDIA Blackwell GPUと36台のGrace CPUをラックスケールアーキテクチャで組み合わせ、IDRISで稼働し、AIおよびHPCワークロードのための密結合GPU-CPUメモリコヒーレンスを実証しました。

フランス データセンター GPU 市場レポートの範囲

データセンターGPUとは、個人用コンピューターやゲーミング向けではなく、エンタープライズデータセンターやクラウドプラットフォームなどの大規模コンピューティング環境向けに設計された専用グラフィックス処理ユニットを指します。

フランス データセンター GPU 市場レポートは、展開タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUタイプ(トレーニングGPU、推論GPU)、インターコネクト(PCIeベースGPU、高帯域幅インターコネクトGPU)、ワークロードタイプ(人工知能(AI)および機械学習(ML)、高性能コンピューティング(HPC)(非AI科学計算)、データ分析(データベースアクセラレーション、クエリ処理)、グラフィックスおよびビジュアライゼーション(VDI、レンダリング、デジタルツイン))、エンドユーザー(ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズ、政府および研究機関)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウドデータセンター |

| エンタープライズ/プライベートデータセンター |

| エッジデータセンター |

| トレーニングGPU |

| 推論GPU |

| PCIeベースGPU |

| 高帯域幅インターコネクトGPU |

| 人工知能(AI)および機械学習(ML) |

| 高性能コンピューティング(HPC)(非AI科学計算) |

| データ分析(データベースアクセラレーション、クエリ処理) |

| グラフィックスおよびビジュアライゼーション(VDI、レンダリング、デジタルツイン) |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ |

| 政府および研究機関 |

| 展開タイプ別 | クラウドデータセンター |

| エンタープライズ/プライベートデータセンター | |

| エッジデータセンター | |

| GPUタイプ別 | トレーニングGPU |

| 推論GPU | |

| インターコネクト別 | PCIeベースGPU |

| 高帯域幅インターコネクトGPU | |

| ワークロードタイプ別 | 人工知能(AI)および機械学習(ML) |

| 高性能コンピューティング(HPC)(非AI科学計算) | |

| データ分析(データベースアクセラレーション、クエリ処理) | |

| グラフィックスおよびビジュアライゼーション(VDI、レンダリング、デジタルツイン) | |

| エンドユーザー別 | ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ | |

| 政府および研究機関 |

レポートで回答される主要な質問

フランス データセンター GPU 市場の現在の規模は?

フランス データセンター GPU 市場は2026年に12億8,000万米ドルに達し、2031年には23億9,000万米ドルに達すると予測されており、2026年から2031年にかけて13.29%のCAGRで成長します。

フランスのデータセンターにおけるGPU需要を牽引しているものは何ですか?

主なドライバーは、ソブリンAIインフラの構築、生成AIの広範な普及、ハイパースケールキャンパスの拡大、および価格とサービスモデルの改善による運用障壁の低下です。

フランスでどの展開モデルが支出をリードしていますか?

クラウドデータセンターは2025年に53.47%で展開収益をリードしており、スケール、マルチテナント稼働率、より強力なマネージドサービス能力によって支えられています。

なぜエッジ施設がフランス全土で普及しているのですか?

エッジサイトは、推論、産業分析、リアルタイムグラフィックスワークロードがローカル処理、より低い遅延、より強力な地域データ管理を必要とすることが多いため、より速く成長しています。

フランスのGPUデータセンターで最大のワークロードカテゴリーはどれですか?

AIおよびMLは2025年にセグメント収益の54.62%で最大のワークロードグループであり、モデルトレーニング、ファインチューニング、本番推論への強い需要を反映しています。

フランスにおけるGPUキャパシティの主な購買者は誰ですか?

エンタープライズは2025年にエンドユーザー支出の48.19%でリードし、ハイパースケーラーとクラウドプロバイダーは予測期間中に最大の絶対的キャパシティを追加すると予測されています。

最終更新日: