東南アジア データセンター GPU 市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

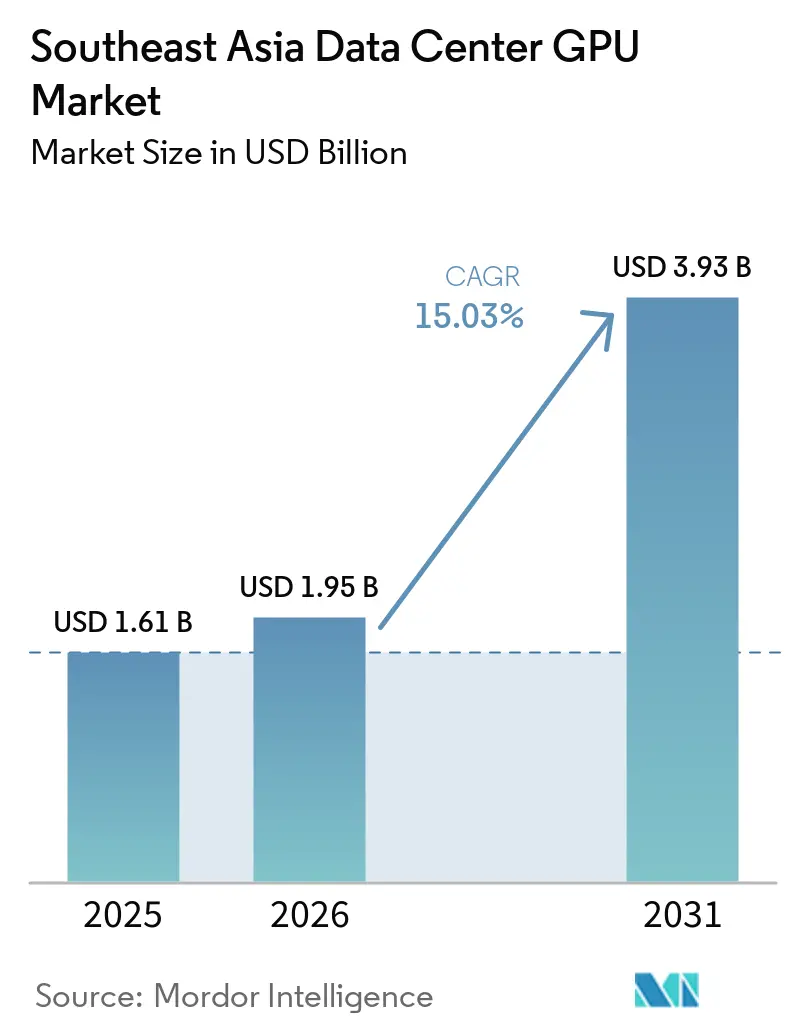

| 基準年の市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 3.93 十億米ドル |

| 成長率 (2026 - 2030) | 15.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による東南アジア データセンター GPU 市場分析

東南アジア データセンター GPU 市場規模は、2025年に USD 16億1,000万、2026年に USD 19億5,000万と予測され、2031年までに USD 39億3,000万に達し、2026年から2031年にかけて CAGR 15.03%で成長する見込みです。過去15か月間で USD 130億超に上るハイパースケーラーの設備投資コミットメントが、CPU 中心のインフラから加速コンピューティングへの転換を加速させており、ラック密度を120キロワットに引き上げ、液冷システムへの追加需要を牽引しています。クラウド施設は依然として地域展開の約5分の3を占めていますが、急速な5G の普及により、推論最適化アクセラレーターを必要とする数千のエッジノードへの支出シフトが進んでいます。高帯域幅メモリの不足と輸入関税が価格圧力を高めており、総所有コストの予測可能性を求めるエンタープライズにとってミッドレンジ GPU が魅力的な選択肢となっています。競争環境は中程度の集中度を維持しており、NVIDIA の CUDA エコシステムが大規模言語モデルトレーニングの大部分を支えていますが、AMD の価格性能比の向上と Intel の Gaudi 3 の投入により、購入者の選択肢が広がっています。

主要レポートのポイント

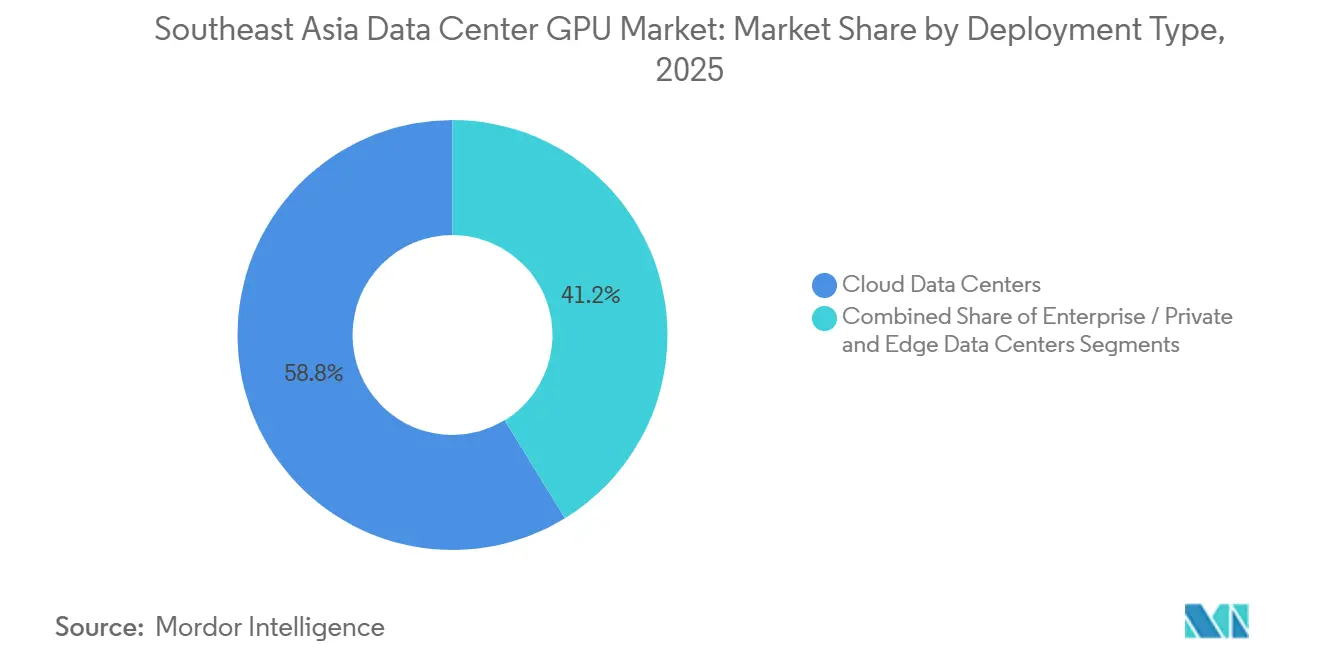

- 展開タイプ別では、クラウド データセンターが2025年に58.76%のシェアでリードし、エッジサイトは2031年にかけて最速の CAGR 22.4%を記録すると予測されています。

- GPU タイプ別では、推論アクセラレーターが2025年のデータセンター GPU 市場シェアの57.52%を占め、同セグメントは2031年まで CAGR 17.9%で拡大する見込みです。

- インターコネクト別では、PCIe ベースのカードが2025年の出荷量の66.19%を占め、高帯域幅ファブリックは2026年から2031年にかけて CAGR 19.2%で成長する見通しです。

- ワークロード別では、AI および機械学習が2025年の収益の60.35%を獲得し、データ分析は2026年から2031年にかけて CAGR 20.1%で成長すると予測されています。

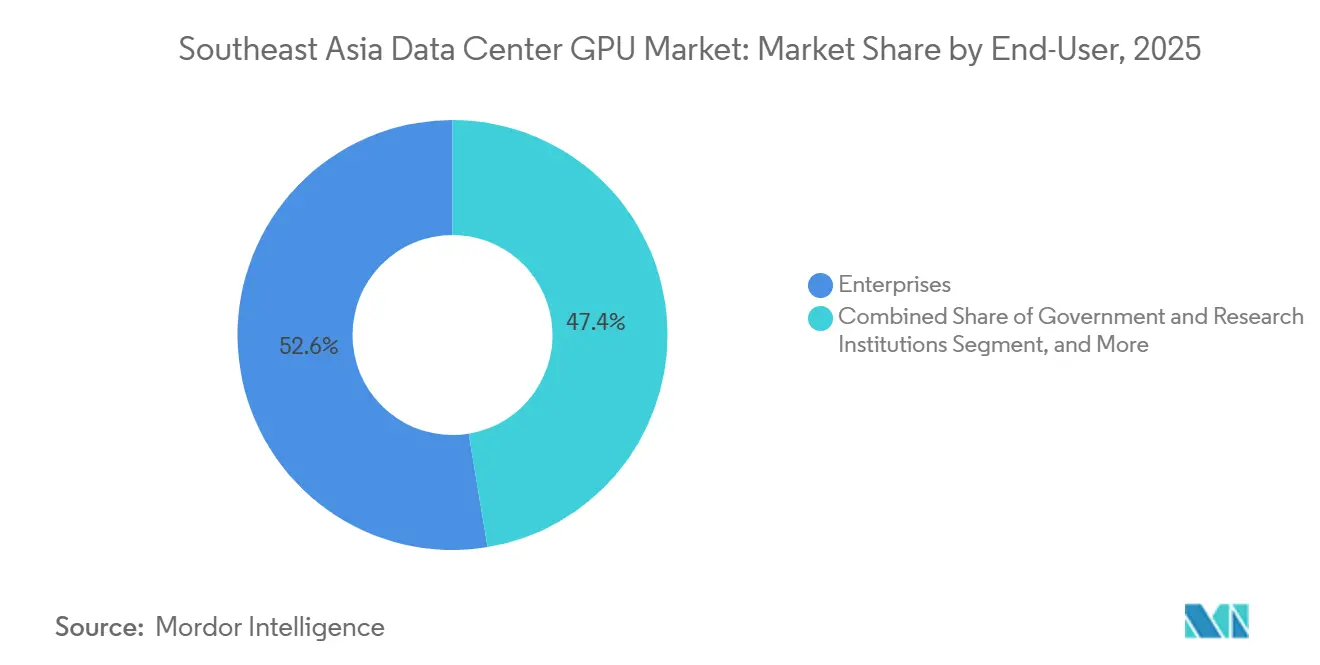

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の需要の52.61%を占め、エンタープライズは予測期間中に最高の CAGR 18.5%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア データセンター GPU 市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR 予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI 最適化ハイパースケール施設の急速な建設拡大 | 3.60% | 東南アジア | 中期(2〜4年) |

| fintech 向け GPU アクセラレーテッド データベースの採用拡大 | 2.40% | シンガポール、インドネシア、マレーシア、タイ | 短期(2年以内) |

| グリーン データセンターおよびカーボンクレジットに対する政府インセンティブ | 2.10% | シンガポール、マレーシア、インドネシア | 中期(2〜4年) |

| スマートシティにおけるリアルタイム デジタルツイン プラットフォームへの需要拡大 | 2.00% | シンガポール、タイ、ベトナム | 中期(2〜4年) |

| 低遅延 AI 推論向け 5G 対応エッジノードの普及 | 2.80% | 東南アジア | 短期(2年以内) |

| 東南アジア全域におけるクラウドゲーミング サービスの拡大 | 1.90% | 東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI 最適化ハイパースケール施設の急速な建設拡大

ハイパースケーラーの設備投資コミットメントは2025年1月から2026年3月の間に USD 130億を超え、Microsoft のシンガポール向け USD 55億計画およびタイ向け USD 11億計画が注目を集めました。バタムおよびジョホールの新キャンパスは、80キロワットを超える GPU 高密度ラックを中心に設計されており、この構成が液冷の採用を促進し、シャーシレベルの熱再利用に向けたベンダーのロードマップを形成しています。[1]Digital Edge、「Digital Edge がインドネシア バタム キャンパスに USD 45億を投資」、フィナンシャル・タイムズ、ft.com海底ケーブル陸揚げ地点への近接性により、主要アジア都市圏へのレイテンシーが改善され、大規模言語モデルのサービング等のワークロードが同一アベイラビリティゾーン内に留まり続けています。ただし、メガワット規模のプロジェクトが一部の回廊に集中することで、追加建設を遅らせる可能性のある系統容量の上限リスクが生じています。全体として、複数年にわたる持続的な設備投資パイプラインは、次世代 GPU 大量発注を支える明確な需要シグナルを提供しています。

低遅延 AI 推論向け5G 対応エッジノードの普及

2025年中に設置された15,000基超の5G 基地局には、映像分析、自動運転車テレメトリー、産業用 IoT ワークロード向けに4~8基の GPU アプライアンスをホストするマイクロ デタセンターが組み込まれました。Singtel の Paragon プラットフォームは10ミリ秒未満の性能を実証し、サービス品質目標を満たしながら推論を集中型クラウドから分散させられることを証明しました。[2]Singtel ニュースルーム、「Singtel と Telkomsel が Paragon エッジプラットフォームを開始」、ロイター、reuters.com通信事業者は現在、GPU の設備投資を複数年リースに分散させるサービスとしてのインフラ契約をバンドルしており、エントリーレベルのアクセラレーターの販売サイクルを短縮しています。ただし、分散したサイトのフットプリントは運用上の複雑さをもたらし、各エッジロケーションでオンサイトの保守スキル、堅牢なエンクロージャー、リモートオーケストレーションスタックが必要となります。

フィンテック向け GPU アクセラレーテッドデータベースの採用拡大

2025年に主要決済ネットワークのトランザクション量が倍増し、銀行および決済処理業者はコアリスクエンジンを GPU アクセラレーテッドデータベースへ移行せざるを得なくなりました。VNPAY は DGX A100 システムの導入後、不正検知のレイテンシーを200ミリ秒から8ミリ秒に短縮し、インドネシアのウォレットプロバイダー DANA は分析クエリを10倍に向上させました。[3]Nguyen Thi Bich、「ベトナムの VNPAY がリアルタイム決済向けに NVIDIA DGX A100 を導入」、ロイター、reuters.com性能向上はチャージバック損失の低減と顧客オンボーディングの迅速化に直結し、パイロットワークロードだった取り組みを経営課題へと昇華させています。CUDA カーネルおよびデータレイク取り込みに関する統合スキルは依然として不足しており、第2層銀行への普及を遅らせていますが、先行導入企業はインフラ投資の回収期間が12か月未満であると報告しています。

グリーン データセンターおよびカーボンクレジットに対する政府インセンティブ

マレーシア、タイ、シンガポールは、再生可能エネルギーの調達および電力使用効率のベンチマークに連動した税制優遇措置とカーボンクレジットを段階的に導入しました。マレーシアのデジタル経済プログラムは、2027年までに再生可能エネルギー供給率80%を達成した施設に対して MYR 12億(USD 2億7,000万)の相殺措置を提供し、長期的な太陽光電力購入契約を固定化しています。シンガポールの炭素税は1トン当たり SGD 80(USD 59)であり、チラー負荷を30%~40%削減できる液冷ループの採用を加速させる財務的圧力となっています。こうした枠組みは、再生可能エネルギーインフラを前払いできるバランスシート能力を持つ資本力のあるハイパースケーラーに有利に働く一方、同様の資金調達条件にアクセスできない中小コロケーション企業はマージン圧縮に直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な系統不安定性および電力供給制約 | -2.5% | マレーシア、インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| グローバル GPU サプライチェーンに対する地政学的リスクの高まり | -2.0% | シンガポール、マレーシア、タイの輸入チャネル | 中期(2~4年) |

| 主要都市圏におけるティア IV データセンター不動産の供給不足 | -1.2% | シンガポール、クアラルンプール、ジャカルタ、バンコク | 中期(2~4年) |

| 先端半導体部品への高い輸入関税 | -0.8% | インドネシア、ベトナム、フィリピン、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的な系統不安定性および電力供給制約

ジョホールの規制当局は2025年に変電所がメガワット規模の負荷に対応できないとして、データセンター申請のほぼ3分の1を却下し、事業者を容量増強のための複数年待機列に置いています。インドネシアの石炭依存型系統は稼働率99.7%しか提供できず、ティア III 認証に必要な99.995%に届かず、GPU の熱スロットリング保護機能を作動させる電圧変動を引き起こしています。地域全体の電力需要は2024年の9テラワット時から2030年には68テラワット時へと急増する見込みであり、確認済みの発電プロジェクトをはるかに上回るペースです。企業はディーゼル発電機のリースを余儀なくされており、これにより運営費が最大20%増加し、ネットゼロ誓約を損ない、持続可能性の言説と日常的なレジリエンス計画との間に乖離を生じさせています。

グローバル GPU サプライチェーンに対する地政学的リスクの高まり

2026年1月発効の米国による25%関税は、東南アジアに輸入される H200 または MI325X GPU 1基当たりの陸揚げコストに USD 7,500~10,000 を上乗せし、すでに薄いクラウドの EBITDA マージンを圧迫しています。高帯域幅メモリの不足により NVIDIA は四半期当たり H200 を70万基に制限され、これは開示された需要の半分未満であり、一部のハイパースケーラーの納期リードタイムを9か月に延ばしています。サブコントラクターにおける CoWoS 先端パッケージング能力は2027年半ばまで完全に予約済みであり、価格急騰と割り当て競争が続く可能性が高いことを意味しています。複数年の引き取り契約を持たない事業者は40%のプレミアムが課される二次市場で競争しなければならず、エンタープライズの予算を圧迫し、AI 導入ロードマップを遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:エッジの加速がクラウドの集約を上回る

クラウド設備は2025年の地域出荷量の58.76%を占め、シンガポールおよびジョホールのキャンパスが NVLink および InfiniBand ファブリックの背後に数万基の GPU を連結し、兆パラメーターモデルのトレーニングとサービングを行っています。ハイパースケーラーは、電力使用効率1.3未満を保証する再生可能エネルギー契約と輸出収益に連動した税制優遇措置の恩恵を受けています。エッジ施設は個々の規模は小さいものの、5G の高密度化が無線アクセスネットワークでの推論を要求するため急速に増加しており、各マイクロサイトには映像分析の10ミリ秒未満の応答を保証するために4~8基の NVIDIA T4 または A2 カードが搭載されています。エッジノードに紐づくデータセンター GPU 市場規模は、設備投資を月次サブスクリプションに分散させる通信事業者パートナーシップに牽引され、CAGR 22%超で急増すると予測されています。エンタープライズおよびプライベート データセンターは、特定の記録をオンプレミスに保持しなければならない規制産業に主にサービスを提供し、季節的なピーク時に過剰負荷をパブリッククラウドにバーストする形で全体像を補完しています。

エッジにおける小規模フットプリントは、インフラ設計を単相浸漬冷却とリモートオーケストレーションを備えたモジュラーブレードへとシフトさせており、120キロワットのクラウドラックに展開されるモノリシックチラーとは対照的です。通信事業者はボリュームディスカウントを獲得するために共同調達プールを交渉していますが、異種展開標準が依然として統合オーバーヘッドを増大させています。一方、ジャカルタおよびバンコクのコロケーション事業者は、機密データをオンプレミスに固定しながらピーク時の分析にハイパースケーラーの GPU バーストを活用するハイブリッドワークロードを獲得するため、専用ダークファイバーをリースにバンドルしています。この分散型トポロジーはデータセンター GPU 市場の収益を多様化し、立地リスクをヘッジしますが、ベンダー関係を分断し、大規模なファームウェア管理を複雑化させます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

GPU タイプ別:推論の優位性が本番展開の成熟度を反映

推論アクセラレーターは2025年に57.52%のシェアを獲得し、エンタープライズが純粋な研究トレーニングよりもチャットボット、レコメンデーションエンジン、不正審査などの収益化可能なサービスを優先したことを反映しています。推論に紐づくデータセンター GPU 市場シェアは、トランスフォーマーの量子化がメモリ要件を削減し、以前は8基必要だったワークロードを4基の推論 GPU で処理できるようになるにつれて拡大すると予想されます。NVIDIA H100 NVL および L40S ボードがハイパースケーラーの推論ファームの展開をリードし、AMD MI300X は特に中小企業向けに設計されたサブスクリプション層において処理トークン当たりのコストで競争しています。H200 や MI325X などのトレーニング GPU は新しい基盤モデル開発に不可欠ですが、そのシェアは高いメモリプレミアムと長いリードタイムによって制約されています。

シンガポールおよびタイの国立スーパーコンピューティングセンターがほとんどのトレーニングクラスターを支えており、現在は大学やスタートアップにアイドルサイクルをリースするパーティション型スケジューリングを検討しています。一方、推論ボードはフォトリアリスティックなシーンをレンダリングするメディアスタジオから、ミリ秒単位でリスクスコアを更新するフィンテックスタートアップまで、あらゆる場所に登場しています。推論へのシフトにより、カードの平均消費電力が700ワットから300ワットに低下し、ラック統合が容易になり、全面的な機械的改修ではなく液冷レトロフィットの段階的な採用が可能になっています。FP16、FP8、および今後の FP4 精度にわたるソフトウェアポータビリティを橋渡しするベンダーは、モデル圧縮技術の普及に伴い不均衡なシェアを獲得できます。

インターコネクト別:AI クラスターで高帯域幅ファブリックがシェアを拡大

PCIe ソリューションは2025年の出荷量の66.19%を依然として占めており、エンタープライズの更新サイクルが専用バックプレーンなしに既存の x86 サーバーに挿入できる標準ベースのカードを好むためです。ただし、高帯域幅ファブリックのデータセンター GPU 市場規模は急速に拡大しており、10,000基超の GPU クラスターでは Gen5 速度でも PCIe が全リデュース操作を飽和させることが牽引力となっています。NVIDIA の NVLink および InfiniBand トポロジーは現在、レーン帯域幅900ギガバイト毎秒で出荷されており、AMD は価格に敏感な事業者を獲得するために MI300X と Infinity Fabric over Ethernet を組み合わせています。Microsoft のシンガポールリージョンは第5世代 NVSwitch で接続された HGX H200 トレイを採用し、Alibaba Cloud のマレーシアサイトは InfiniBand HDR200 を使用して5,000基の MI300X カードを1つの論理プールに統合しています。

データマートと可視化タスクを GPU に固定するエンタープライズは、ユーザーへの可視的な影響なしにオーバーサブスクリプションによって PCIe アーキテクチャを延伸できますが、より大きなパラメーター数を追求する機械学習の実務者は、部品表が30~40%高くなるにもかかわらず NVLink クラスターの予算を確保しています。将来性もまた意思決定を左右しており、PCIe Gen6 は今世紀末まで商業化に至らない一方、NVLink のロードマップはすでに毎秒1.8テラバイトの双方向帯域幅を示しています。予測期間中、高帯域幅ファブリックの段階的なシェア拡大は、先端基板工場における製造コストと供給制約によって上限が設けられ、混合インターコネクトトポロジーを最適化するインテグレーターにプレミアムが生じます。

ワークロードタイプ別:データ分析が成長ベクターとして台頭

AI および機械学習は2025年の収益の60.35%を占め続け、大規模言語モデルのトークンとコンピュータービジョンのフレーム数の継続的な成長に支えられています。しかし、フィンテックおよび通信における GPU アクセラレーテッドデータベースの爆発的な採用により、データ分析が最も急速に拡大するセグメントとなり、2026年には AI を3ポイント上回るペースで成長しています。分析ワークロードのデータセンター GPU 市場規模は、ミリ秒レベルの不正防止チェックポイントを義務付けるリアルタイム決済に向けた規制の推進から恩恵を受けています。スマートシティダッシュボード向けのデジタルツインレンダリングなどのグラフィックスおよび可視化ワークロードは、ハイエンドワークステーションからエンタープライズクラスターへと移行し、夜間のアイドルサイクルを埋めています。高性能コンピューティングはニッチな位置づけに留まりますが、地域の気候モデリングやゲノム研究において戦略的に重要です。

データ分析への将来需要は5G 加入者の成長と密接に連動しており、ネットワークテレメトリーが GPU アクセラレーションに適したテラバイト規模のログデータを提供するためです。ジャカルタ、ホーチミン市、マニラの銀行はすでに、ほぼ瞬時の元帳照合を実現するために列指向データストアの下に GPU エンジンをねています。逆に、オープンソースのベクターデータベースが効果的な CPU オフロードを実現した場合、GPU アタッチ率の緩和が続く可能性があり、データベース主導の拡大に依存するベンダーにとっての依存リスクを浮き彫りにしています。

エンドユーザー別:ハイパースケーラーが調達を主導しエンタープライズが多様化

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年に52.61%のユニットを購入し、供給ショックから保護する複数年の割り当て契約を確保しました。この購買力により、Azure、AWS、Google Cloud、Alibaba Cloud、Tencent Cloud は H100、H200、MI325X の納品を生産開始の数か月前に確保することができました。エンタープライズ、特にフィンテック、メディア、製造業は現在、予約インスタンスの提供を関税主導の価格急騰に対する保険と見なしていますが、多くは機密データを保護するためにオンプレミスのパイロットを継続しています。政府および研究機関はボリュームは少ないものの、Gaudi 3 やウェーハスケールプロセッサーなどの新しいアーキテクチャの早期検証を通じて影響力を行使しています。

エンタープライズボードは、大規模な電気設備のアップグレードを回避するために、既存のデータホール内の2ラックポッドに一般的に設置されています。対照的に、ハイパースケーラーは新しい高電圧フィーダーを引き受けるため、120キロワットラックを備えたシングルテナントホールに数万基のカードを集約できます。政府は混合ワークロードを実行し、スタートアップに助成金補助サイクルを提供する国家クラスターに資金を提供しており、地域エコシステムの支援に貢献していますが、余剰容量が商業条件でサブリースされる際にスポット価格を歪める側面もあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

シンガポールは2025年のデータセンター GPU 市場において、70か所超のティア IV 施設に分散した1.4ギガワットの設置容量を背景に最大シェアを維持しました。政府のモラトリアム後のグリーンコリドーは、電力使用効率1.3未満かつ再生可能エネルギー80%以上のサイトのみを許可しており、香港および東京への5ミリ秒未満のレイテンシーを提供する海底ケーブルに接続された効率的な液冷ホールへの需要を誘導しています。マレーシアのジョホールは、シンガポールの土地競売で高値を付けられた事業者にとって優先的なスケールアウトゾーンとして台頭していますが、2025年には系統アップグレードがプロジェクトのタイムラインに遅れているため申請の30%が却下され、近期の引き取りが制限されています。

インドネシアは、Digital Edge が500メガワットのバタムキャンパスに USD 45億を投資し、ソブリン AI プロジェクトがジャカルタおよびスラバヤにワークロードを固定するにつれて、最も急峻な成長軌跡を示しています。系統の電力の68%が依然として石炭由来ですが、ローカライズされたコンピューティングへの需要が効率性への懸念を上回り、コロケーション事業者がユーティリティスケールのバッテリーファームを事前設置する動機となっています。ベトナムはホーチミン市のキャンパス建設とフィンテックの先駆者 VNPAY の DGX フットプリントに支えられて注目を集めており、タイはデータセンターの電力構成をグリーン化するための USD 5億の多国間融資を活用しています。フィリピンおよびその他の東南アジア諸国は不安定な電力と限られた海底ケーブルルートにより遅れをとっていますが、5G 投資が分散型エッジ推論ノードの基盤を整備しており、地域全体のボリュームに徐々に貢献していくでしょう。

競争環境

NVIDIA は2025年のトレーニング出荷量の約75~80%、推論ユニットの65~70%を引き続き保持しており、この優位性は CUDA 開発者のモートとパンデミック不足以前に締結された供給割り当て権に根ざしています。AMD は MI300 シリーズを20~30%の取得価格割引で位置づけることで低ティーンのパーセンテージ範囲にシェアを引き上げており、これはわずかに低い FLOPS を許容する中小企業向けに設計されたクラウド層に響いています。Intel の Gaudi 3 は多様化戦略を求めるエンタープライズのパイロット採用を獲得しましたが、未成熟なソフトウェアツールが広範な採用を妨げました。中国製アクセラレーターの代替品は、輸出規制と西側ベンダーへの依存強化により、東南アジアの事業者にはほぼアクセス不能な状態が続いています。

サーバーの相手先ブランド製造業者は熱設計で差別化を図っており、Supermicro は2025年度に世界で10万基超の GPU ラックを出荷し、東南アジアが追加収益の18%を供給することを目指しています。Dell Technologies および Hewlett Packard Enterprise は、特に設備投資を避けたい顧客に対して、組み込みのエンタープライズ関係と金融リース部門を活用して購買サイクルを平準化しています。ホワイトスペースの破壊的可能性は、ミッドレンジ推論アクセラレーター、ベンダーロックインを無効化するソフトウェア抽象化レイヤー、および NVLink の経済性に挑戦する新興インターコネクトオプョンにあります。Graphcore や Qualcomm などの新規参入者からの参入は限定的であり、ハイパースケーラーが大量市場向けツールを欠くアーキテクチャに本番ワークロードを賭けることはほとんどないため、その普及は依然として限界的です。

東南アジア データセンター GPU 産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:NVIDIA が東南アジアのハイパースケーラー向けに Blackwell B200 GPU を発売し、H200 比2.5倍の推論性能向上と毎秒1.8テラバイトの NVLink 帯域幅を約束しました。

- 2026年2月:Microsoft がバンコクおよびチョンブリの GPU リッチなデータセンターに USD 11億を投資することを表明し、2027年末の完成を目標としています。

- 2026年1月:米国が H200 および MI325X の輸入に25%の関税を発動し、東南アジアの陸揚げコストにアクセラレーター1基当たり約 USD 10,000 を上乗せしました。

東南アジア データセンター GPU 市場レポートの調査範囲

データセンター GPU とは、個人用コンピューターやゲーミング用途ではなく、エンタープライズ データセンターやクラウドプラットフォームなどの大規模コンピューティング環境向けに設計された専用グラフィックス処理ユニットを指します。

東南アジア GPU 市場レポートは、展開タイプ(クラウド データセンター、エンタープライズ/プライベート データセンター、エッジ データセンター)、GPU タイプ(トレーニング GPU、推論 GPU)、インターコネクト(PCIe ベース GPU、高帯域幅インターコネクト GPU)、ワークロードタイプ(人工知能(AI)および機械学習(ML)、高性能コンピューティング(HPC)(非 AI 科学計算)、データ分析(データベース高速化、クエリ処理)、グラフィックスおよび可視化(仮想デスクトップインフラ、レンダリング、デジタルツイン))、エンドユーザー(ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズ、政府および研究機関)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| クラウド データセンター |

| エンタープライズ/プライベート データセンター |

| エッジ データセンター |

| トレーニング GPU |

| 推論 GPU |

| PCIe ベース GPU |

| 高帯域幅インターコネクト GPU |

| 人工知能(AI)および機械学習(ML) |

| 高性能コンピューティング(HPC)(非 AI 科学計算) |

| データ分析(データベース高速化、クエリ処理) |

| グラフィックスおよび可視化(仮想デスクトップインフラ、レンダリング、デジタルツイン) |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ |

| 政府および研究機関 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| 展開タイプ別 | クラウド データセンター |

| エンタープライズ/プライベート データセンター | |

| エッジ データセンター | |

| GPU タイプ別 | トレーニング GPU |

| 推論 GPU | |

| インターコネクト別 | PCIe ベース GPU |

| 高帯域幅インターコネクト GPU | |

| ワークロードタイプ別 | 人工知能(AI)および機械学習(ML) |

| 高性能コンピューティング(HPC)(非 AI 科学計算) | |

| データ分析(データベース高速化、クエリ処理) | |

| グラフィックスおよび可視化(仮想デスクトップインフラ、レンダリング、デジタルツイン) | |

| エンドユーザー別 | ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ | |

| 政府および研究機関 | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポートで回答されている主要な質問

2031年における東南アジア データセンター GPU 市場の予測値はいくらですか?

データセンター GPU 市場は2031年までに USD 39億3,000万に達すると予測されています。

東南アジア全域で最も急速に成長している展開タイプはどれですか?

エッジ データセンターは、5G の普及がユーザーの近くでの低遅延推論を必要とするため、2031年にかけて約22%の CAGR で拡大すると予測されています。

輸入関税は地域の GPU 価格にどのような影響を与えますか?

米国による25%の関税は、ハイエンド GPU 1基当たり約 USD 7,500~10,000 を上乗せし、クラウドのマージンを圧迫してエンタープライズの購入を遅延させる可能性があります。

なぜ推論 GPU がトレーニング GPU に対してシェアを拡大しているのですか?

エンタープライズは現在、チャットボットや不正検知などの本番推論ワークロードを優先しており、中消費電力のアクセラレーターがフラッグシップのトレーニングボードよりもコスト効率が高くなっています。

最終更新日: