インドデータセンターGPU市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

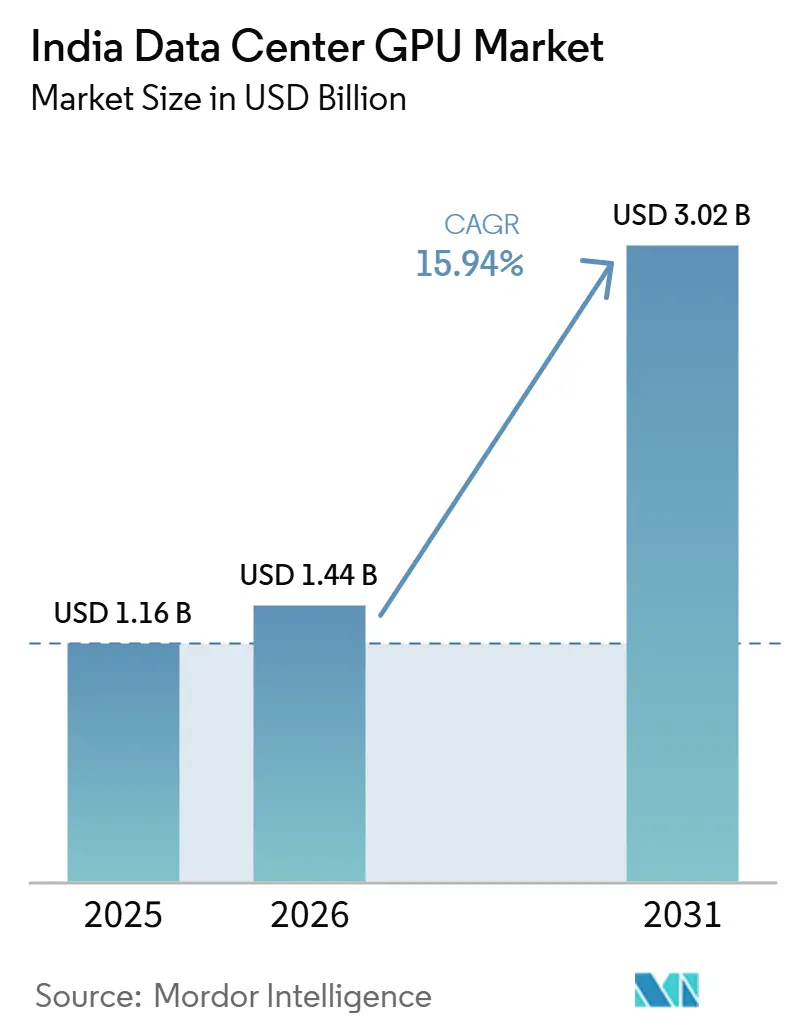

| 基準年の市場規模 (2025) | 1.16 十億米ドル |

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 15.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドデータセンターGPU市場分析

インドデータセンターGPU市場規模は、2025年の米ドル11億6,000万から2026年には米ドル14億4,000万に増加し、2031年までに米ドル30億2,000万に達すると予測されており、2026年から2031年にかけてCAGR15.94%で成長します。ソブリンAI義務、大規模なハイパースケールの設備投資、および急速に普及する5Gエッジノードが相まって、インドは加速コンピューティングへの需要が世界的な供給を上回るグローバルな投資先の短リストに位置づけられています。GPU時間単価を約70%削減する政府補助金と、規制対象ワークロードのオフショア処理を禁止するデータローカライゼーション規制が、オンプレミスおよびコロケーションクラスターを単なるコストセンターではなく戦略的資産へと転換させています。すでに1,700社を超えるAIネイティブスタートアップの増加するプールが、ムンバイ、バンガロール、ハイデラバードの施設全体で80%を超える稼働率を強化しています。一方、先進パッケージングおよび高帯域幅メモリのサプライチェーン制約は、2031年までに設置済みGPUベースを3倍にする計画を持つオペレーターにとって、依然として最大の運用リスクとなっています。

主要レポートのポイント

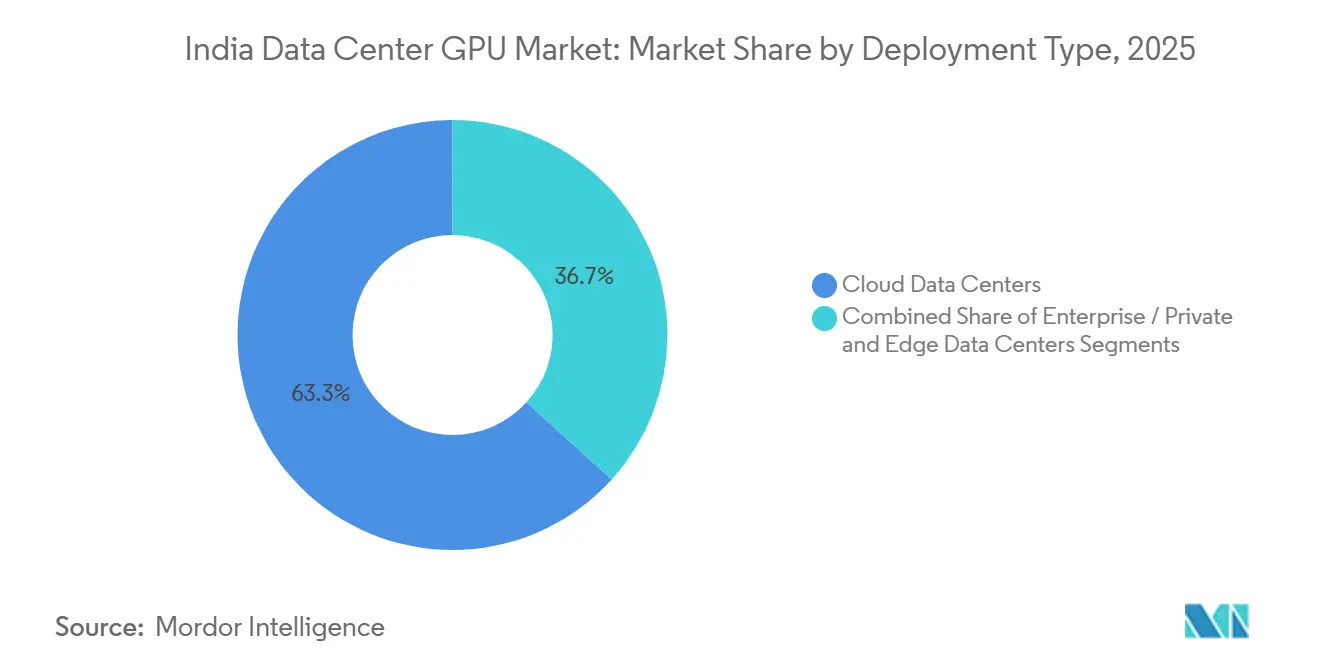

- 展開タイプ別では、クラウドデータセンターが2025年のインドデータセンターGPU市場シェアの63.28%をリードし、エッジデータセンターは2031年までのCAGR16.94%で最も成長の速いセグメントとして特定されました。

- GPUタイプ別では、推論アクセラレーターが2025年のインドデータセンターGPU市場規模の58.37%を占め、トレーニングGPUは予測期間全体を通じてCAGR17.45%で最高の成長を記録しています。

- インターコネクト別では、PCIeベースのデバイスが2025年のインドデータセンターGPU市場規模の74.63%を占め、大規模言語モデルが普及するにつれて高帯域幅インターコネクトGPUがCAGR16.89%で最も急速な拡大を示すと予測されています。

- ワークロード別では、AIおよび機械学習ワークロードが2025年のインドデータセンターGPU市場シェアの67.94%を占め、データ分析がCAGR17.58%で最も急速な成長カテゴリーとして他のすべてのユースケースを上回っています。

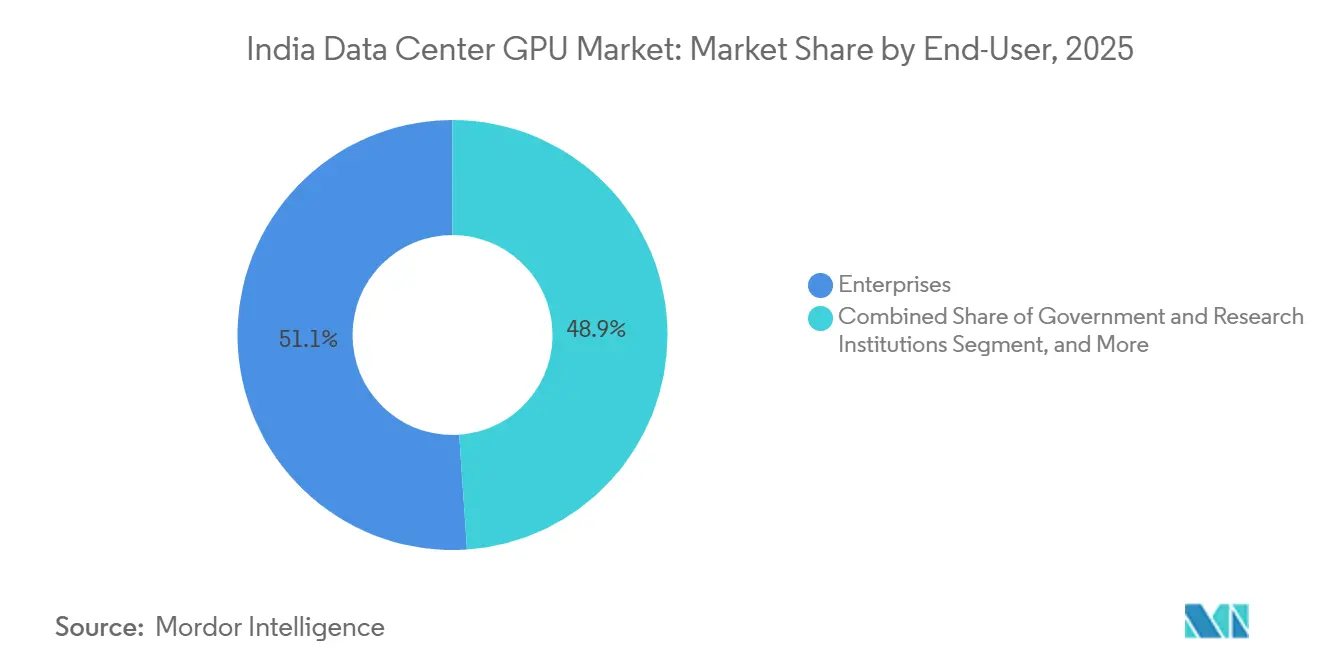

- エンドユーザー別では、エンタープライズが2025年の支出の51.08%を占め、ハイパースケーラーはインド全土で数十億ドル規模の建設を継続しながらCAGR17.02%で最も急速に拡大する顧客グループとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドデータセンターGPU市場のトレンドとインサイト

ライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールクラウドリージョンの急速な拡大 | +4.2% | 全国規模、西インド(ムンバイ、プネー)および南インド(バンガロール、チェンナイ、ハイデラバード)に集中 | 中期(2〜4年) |

| デジタルインディアおよびデータローカライゼーション規範に基づく政府インセンティブ | +3.8% | 全国規模、政府およびBFSIセクターでの早期採用 | 短期(2年以内) |

| GPU加速コンピューティングに対するAIスタートアップエコシステムの需要増加 | +2.9% | 全国規模、バンガロール、ハイデラバード、デリーNCRのスタートアップハブに集中 | 中期(2〜4年) |

| GPUベースのトランスコーディングおよびレンダリングを必要とするビデオストリーミング、ゲーミング、AR/VRの急増 | +1.7% | 全国規模、都市部での普及率が高い | 長期(4年以上) |

| マイクロデータセンターへのGPU搭載を推進する5Gおよびエッジコンピューティングの展開 | +1.5% | 全国規模、主要都市および第1層都市の通信事業者が主導 | 中期(2〜4年) |

| データセンターGPUのTFLOPあたりコストの低下による幅広い普及の実現 | +1.3% | 全国規模、中小企業およびミッドマーケットエンタープライズが恩恵を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドにおけるハイパースケールクラウドリージョンの急速な拡大

Amazon Web Services、Google Cloud、Microsoft、およびOracleによる前例のない設備投資が新規キャパシティの建設サイクルを24か月未満に圧縮しており、インドデータセンターGPU市場における総GPU在庫は2028年までに2倍以上になることが確実視されています。[3]Yotta Infrastructure、「H100スーパーコンピューティングクラスターファクトシート」、yottainfra.com AWSだけでハイデラバードに米ドル70億を充当し、GoogleのVisakhapatnam地域への米ドル150億の投資は海底ケーブルの陸揚げとH100クラスターを組み合わせて多言語推論ワークロードに対応しています。この投資の波は、インドのSaaSプロバイダーの往復レイテンシを200〜300ミリ秒からサブ50ミリ秒に短縮し、レコメンデーションエンジンの顧客コンバージョン率を直接向上させます。これらの投資に付随する雇用創出プログラムは10万人のAI開発者の認定を目指しており、より大きな人材プールがGPU稼働率を高めるという好循環を強化しています。ハイパースケーラーの購買規模はNVIDIAおよびAMDからの早期割り当ても確保し、国内サプライスタックをグローバルな供給不足から保護しています。

デジタルインディアおよびデータローカライゼーション規範に基づく政府インセンティブ

インドルピー1兆372億(米ドル12億4,000万)のインドAIミッションは、3万8,000基のGPUを1時間あたりインドルピー65の補助金付き利用のために確保しており、プロトタイプトレーニング実行の経済的障壁を小売クラウド価格比で70%引き下げています。[1]Microsoft、「MicrosoftがインドのクラウドおよびAIインフラに米ドル175億の投資を発表」、microsoft.com並行するデータローカライゼーション法令は、銀行、保険会社、病院に対して規制対象データをインド国内に保持することを義務付けており、この義務が自社所有およびコロケーションGPUクラスターの両方に向けた新規設備投資を促進しています。増分売上の4〜6%をカバーする生産連動インセンティブは、地元インテグレーターのシステム総コストを削減し、ブランドOEMより15〜20%安価な価格設定を可能にしています。インド標準局認証と組み合わせることで、このスキームはホワイトボックスハードウェアに従来関連付けられていた品質上の懸念を払拭します。政府およびBFSIワークロードでの早期採用により、エンタープライズGPUラックリースが前年比40%増加しており、持続的な需要を示しています。

GPU加速コンピューティングに対するAIスタートアップエコシステムの需要増加

1,700社を超えるAI特化型スタートアップが2025年までに合計米ドル55億を調達しており、最近のラウンドでは現金と並んでコンピューティング予算が明示的に確保されています。Sarvam AIへの4,096基のH100 GPUとインドルピー99億の補助金の割り当ては、ソブリンコンピューティング目標がグローバルプレイヤーによって十分に対応されていないインド語言語モデルというコンテンツニッチに向けてリソースを誘導する方法を示しています。Neysa AIなどのサービスとしてのGPUベンダーは、創業者が数時間以内に16基から512基のGPUにスケールアップできるようにし、資本要件を変動的な運営費に転換して、多額の資金調達を受けたベンチャー以外への参加を広げています。[2]インド国家決済公社、「GPU加速不正分析展開」、npci.org.inベンチャー投資家は現在、保証されたGPUアクセスを収益牽引力と同等のデューデリジェンス項目として扱い、すべての条件書にインフラの準備状況を実質的に組み込んでいます。その結果、新規株式調達がGPU調達を加速させ、マネージドサービスの総アドレス可能市場を拡大するという強化ループが生まれています。

GPUベースのトランスコーディングおよびレンダリングを必要とするビデオストリーミング、ゲーミング、AR/VRの急増

インドのOTT加入者数は2027年までに10億人を超える軌道に乗っており、プラットフォームはすでにビットレート変換コストを最大40%削減するGPU加速トランスコーダーに切り替えています。NVIDIA GeForce NowおよびXbox Cloud Gamingのクラウドゲーミングパイロットは、サブ20ミリ秒の応答性を実現できるエッジ展開に依存しており、この目標は通信事業者のプレゼンスポイント内に配置されたGPU搭載マイクロデータセンターでのみ達成可能です。ムンバイとデリーの小売および不動産顧客は現在、国内ARレンダリング収益の60%を占め、フォトリアリスティックなデジタルツインを使用して購買者のエンゲージメントを促進しています。2025年インディアンプレミアリーグでのボリュメトリックビデオキャプチャは、GPUクラスターに供給して90秒以内に放送対応リプレイを生成する8K多カメラパイプラインの実現可能性を証明しました。このようなレイテンシに敏感なワークロードは、一般的なエンタープライズ支出が引き締まる場合でも需要が持続することを保証し、オペレーターにマクロ景気循環の落ち込みに対するヘッジを提供します。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GPU搭載データセンターの高い設備投資 | -2.1% | 全国規模、資金調達オプションが限られた第2層および第3層都市で深刻 | 短期(2年以内) |

| 輸入依存につながる国内製造能力の限界 | -1.6% | 全国規模、サプライチェーンが台湾、韓国、中国に集中 | 中期(2〜4年) |

| インド第2層・第3層都市における電力および冷却インフラの制約 | -1.4% | 地域的、アーメダバード、ジャイプール、インドール、コインバトールなどの都市に影響 | 中期(2〜4年) |

| 先進パッケージングコンポーネントのサプライチェーンの不安定性 | -1.2% | 全国規模、TSMCおよびSK Hynixの生産スケジュールに依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPU搭載データセンターの高い設備投資

8基のH100 GPUを搭載した1ラックのコストは不動産および電力プロビジョニングを除いて米ドル40万〜50万であり、ミッドマーケットオペレーターはプロジェクトファイナンス取引において成熟した経済圏で観察される25〜30%の基準に対して40〜50%の自己資本を割り当てることを余儀なくされています。密集したAIクラスターには今や不可欠となった液体冷却の改修は、ラックあたりさらに米ドル5万〜8万を追加し、炭素開示義務が強化される時期にエネルギーフットプリントをし上げます。貸し手は特殊ハードウェアの残存価値リスクに依然として慎重であり、従来データセンタープロジェクトと比較して金利スプレッドが最大250ベーシスポイント広くなっています。第2層の立地では、99.99%の電力供給安定性がないため、開発者はディーゼル発電機とバッテリーを過剰に設置せざるを得ず、総建設コストがさらに20〜25%上昇します。電力使用効率の改善に報いる目的を持つグリーンファイナンス手段がなければ、主要都市クラスター以外の新規参入者は法外なコスト曲線に直面します。

輸入依存につながる国内製造能力の限界

インドは2025年に米ドル28億のGPUおよびアクセラレーターカードを輸入しており、その85%が台湾、中国、マレーシアから調達されており、国内オペレーターは関税の変動や地政学的リスクにさらされています。国家半導体インセンティブはメモリおよびアナログデバイスを優先しているため、7ナノメートル未満のGPU製造は少なくとも2028年まで対象外のままです。完成品カードへの10〜15%の輸入関税は、東南アジアの自由貿易競合国がゼロ関税制度を享受している中で陸揚げコストを押し上げ、インドの地域的な価格競争力を低下させていま。TSMCのCoWoSラインが独占的に処理するHBM3パッケージングはすでにフル稼働しており、6〜9か月のリードタイムが生じ、クラスターの立ち上げスケジュールを遅延させ、未完成のシェルに資本を滞留させています。国内組立ラインが量産規模とエコシステムの深さを達成するまで、オペレーターは複数年の拡張ロードマップを狂わせる可能性のある変動する可用性を乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドが基盤、エッジが加速

クラウドデータセンターは2025年のインドデータセンターGPU市場シェアの63.28%を占め、ハイパースケーラーがワークロードを集約して細かい使用量ティアでGPUを収益化する能力を示しており、エッジデータセンターは2031年までのCAGR16.94%で最も成長の速いセグメントとして特定されました。インドデータセンターGPU市場では現在、AWS、Microsoft Azure、Google Cloudがデータ居住法令に準拠したリージョンロックH100インスタンスを提供しており、この転換は銀行や生命科学企業に響いています。エンタープライズはこれらのフットプリントに便乗し、設備投資を確約せずに短期間のトレーニングジョブを立ち上げ、バランスシートのエクスポージャーを運営費にシフトしています。5Gベースステーションに接続された100キロワットポッドであることが多いエッジ施設は、自律移動ロボットやスマートシティカメラの推論レイテンシをサブ10ミリ秒に削減するため、最も成長の速いノードカテゴリーとなっています。

この転換は400都市にわたるインドの5Gロールアウトによって推進されており、アドレス可能なエッジ半径を拡大し、確定的なレイテンシ保証を確立しています。Bharti AirtelなどのテレコムオペレーターはNVIDIAとのパートナーシップを活用して推論最適化GPUを事前インストールし、オーバーザトップメディア、物流、小売クライアントにアップセルできる資産基盤を構築しています。プライベートデータセンターは規制対象の垂直市場において引き続き重要です。FDA監査証跡の対象となる医薬品輸出業者や機密データ取り扱い規則に縛られた防衛請負業者は、引き続き独立したGPUクラスターを調達しています。その結果、インドデータセンターGPU市場規模が単一のアーキタイプに集中するのではなく、クラウド、コロケーション、エッジにわたって分散するハイブリッドトポロジーが生まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

GPUタイプ別:推論がリード、トレーニングが勢いを増す

推論GPUは2025年のインドデータセンターGPU市場規模の58.37%を確保しており、高スループットかつ電力効率の高いシリコンを必要とする商用チャットボット、製品レコメンデーションエンジン、リアルタイム不正検出モデルによって牽引されており、トレーニングGPUは予測期間全体を通じてCAGR17.45%で最高の成長を記録しています。NVIDIAのL4およびL40Sモジュールが優位を占めているのは、クエリあたりの消費電力が優れているためであり、この特性は都市部のコロケーションキャンパスにおける電力可用性上限の厳格化と合致しています。トレーニングGPUは量的には小さいものの、平均販売価格が高く、インド語および多モーダルコンテンツのソブリンモデルが政策的支援を得るにつれて急速に拡大しています。

Sarvam AIの4,096基H100展開は、マクロレベルの政策的野心が密集したトレーニング専用クラスターに資本を誘導する方法を示しています。同時に、クラウドベンダーはオンデマンドの8GPU スライスを提供し、ゼロから構築するのではなくオープンウェイトモデルのファインチューニングを希望するチームへのアクセスを民主化しています。エンタープライズは定期的な再トレーニング用のH100クラスターと日常的な推論用のL40Sフリートを組み合わせることが多く、設備投資制約とレイテンシ目標の間の内部均衡を取っています。この混合フリート戦略は、インドデータセンターGPU市場がトレーニング用の高帯域幅で密結合されたファブリックと推論用のPCIe中心の省電力カードの両方に対応しなければならないという微妙な需要曲線を浮き彫りにしています。

インターコネクト別:PCIeが優位、HBMインターコネクトがシェアを獲得

標準PCIeは2025年のインドデータセンターGPU市場シェアの74.63%を維持しており、レガシーx86サーバーと統合してコモディティネットワーキング機器を活用できるためであり、大規模言語モデルが普及するにつれて高帯域幅インターコネクトGPUがCAGR16.89%で最も急速な拡大を示すと予測されています。PCIe Gen5の急速な採用により帯域幅のヘッドルームが2倍になり、フルスタックの刷新を強いることなく、5年前のクラスターをアップグレードするエンタープライズに支持されました。しかし、兆パラメーター規模の言語モデルを目標とするプロジェクトは全対全通信のオーバーヘッドを避けられないため、ハイパースケーラーはノード間スループット900GB/sを実現できるNVLink、NVSwitch、InfiniBandファブリックへの移行を進めています。

Yotta Infrastructureの2万736基のGPUを搭載したBlackwell Ultraクラスターは、NVSwitchを活用して1,750億パラメーターモデルのトレーニング時間を数週間から数日に短縮しています。AMDのInfinity FabricとIntelのXe Linkは、顧客が単一ベンダーへの依存を回避するのに役立つ低レベルのソフトウェア統合をバンドルすることで競争に参入しています。コスト差は依然として大きく、高帯域幅ファブリックは部品表に30〜40%を追加しますが、複数年のAIロードマップにわたる償却がその支出をますます正当化しています。したがって、PCIeが日常的な推論ジョブを引き続き支配する一方で、インドデータセンターGPU市場内で最も成長の速いポケットは高帯域幅シリコンインターコネクトにあります。

ワークロードタイプ別:AIおよび機械学習が優位、分析が急増

AIおよび機械学習ワークロードは2025年のインドデータセンターGPU市場規模の67.94%を占め、自然言語処理、コンピュータビジョン、生成コンテンツサービスをカバーしており、データ分析は2031年までのCAGR17.58%で最も急速な成長カテゴリーとして他のすべてのユースケースを上回っています。中程度のデータサイエンス人材を持つエンタープライズは現在、事前構築されたモデルライブラリに依存し、統合リードタイムを四半期から数週間に短縮しています。データ分析は突出したカテゴリーであり、GPU加速SQLエンジンによって推進され、eコマースのクリックストリーム分析のバッチウィンドウを8時間から1時間未満に短縮しています。

Flipkartの2025年のRAPIDSを活用したクラスターへの移行により、夜間ETLサイクルが45分に短縮され、当日の価格最適化が可能になり、過剰在庫が削減されました。非AI シミュレーション向けの高性能コンピューティングはニッチですが、特に医薬品分子や航空宇宙デジタルツインにとって戦略的に価値のあるスライスです。CAD、デジタルツイン、放送レンダリングにまたがるグラフィックスおよびビジュアライゼーションアプリケーションは、ラックあたりより高い料金を要求する特殊GPUに依存しているため、プレミアム収益を獲得しています。これらのパターンを総合すると、インドデータセンターGPU市場が初期のAIパイオニアを超えて拡大し、データ集約型でレイテンシに敏感なワークロードの多様な配列にサービスを提供していることが示されています。

エンドユーザー別:エンタープライズがリード、ハイパースケーラーが積極的に投資

エンタープライズは2025年の支出の51.08%を占めており、規制対象データを輸出できないインドの中規模製造業者、銀行、医療提供者の大きなコホートを証明しており、ハイパースケーラーはインド全土で数十億ドル規模の建設を継続しながらCAGR17.02%で最も急速に拡大する顧客グループとなっています。銀行業での採用が加速しており、GPUベースの不正検出がリアルタイムで数百万件のカード取引をスキャンし、150ミリ秒以内に異常を検出します。医薬品では、GPU加速ドッキングシミュレーションが創薬パイプラインを数か月短縮し、初期段階の研究開発コストを削減しています。

ハイパースケーラーは急速な設備投資展開にもかかわらず、多くの企業が機密ワークロードにシングルテナント環境を好むため、市場シェアでは2位にとどまっています。しかし、AWS、Azure、Google Cloudはクラスターオーケストレーションの手間を抽象化するマネージドAIサービスをパッケージ化することで、他のどの顧客グループよりも速く成長しています。3万8,000基のGPUを擁するインドAIミッションとインド宇宙研究機関クラスターを基盤とする政府および研究展開は、民間セクターが後に従わなければならないデータガバナンスの先例を設定するため、より小さいながらも戦略的に重要なシェアを形成しています。これらのダイナミクスを総合すると、インドデータセンターGPU市場は当面の間、マルチテナントでありながらソブリンティ主導のままであることが確認されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

西インドと南インドは2025年に設置済みGPUキャパシティの75%以上を占め、ムンバイ・プネーとバンガロール・ハイデラバードがインドデータセンターGPU市場成長の震源地となっています。ナビムンバイにおけるAWS、Microsoft、Oracleのリージョンのクラスタリングは、中東およびヨーロッパへの直接海底ケーブル接続の恩恵を受け、大陸断推論カタログの往復レイテンシを数十ミリ秒短縮しています。バンガロールのエレクトロニクスシティは引き続きGPUリッチなコロケーションサイトとインドで最大のAIエンジニア人材プールを組み合わせ、スタートアップ、システムインテグレーター、ハイパースケーラーが共生するエコシステムを構築しています。

ハイデラバードの台頭は、Google Cloudからの米ドル150億のコミットメントとAWSによる米ドル70億の建設に支えられており、これらが共同でこの回廊を東南アジアトラフィックの東方ゲートウェイに変革しています。チェンナイとプネーは、GPU搭載の予知保全ダッシュボードを使用する第1層サプライヤーへの近接性を優先する自動車および製造クライアントからの溢れ需要を取り込んでいます。デリーNCRとノイダを中心とする北インドはキャパシティの約18%を保有し、2024年後半に開設されたノイダのソブリンコンピュートハブを含む政府ワークロードに大きく依存しています。

東インド、中央インド、北東インドは依然として初期段階ですが、BharatNet光ファイバー拡張が農村クラスターに到達するにつれてエッジ展開の可能性を示しており、GPU対応の遠隔医療および精密農業推論への扉を開いています。コインバトールやナーシクなどの既存回廊における第2層都市は、土地コストが主要都市より40%安い費用対効果の高い溢れ立地として台頭しており、インドデータセンターGPU市場を過度に集中化させることなく分散させています。専用電力変電所とダークファイバーリングをバンドルするスマートシティミッションのインフラパッケージは、2028〜2030年までにこの地理的拡散を加速させる可能性が高いです。

競争環境

インドデータセンターGPU市場は適度に集中しており、NVIDIAがシリコン出荷量の約75〜80%を支配し、AMDのMI300シリーズとIntelのGaudiラインが大量推論スキューでシェアを争っています。ハイパースケーラーは垂直統合戦術を採用し、製造スロット全体を確保して途切れない供給を保証する一方、コロケーションプロバイダーは設備投資リスクをヘッジるアセットライトリースモデルを採用しています。生産連動インセンティブに支えられた地元ホワイトボックスインテグレーターは現在、総所有コストが15〜20%低いGPUサーバーを販売し、ブランドよりも手頃な価格を重視するミッドマーケット需要を取り込んでいます。

ライセンスの障壁は依然として高く、NVIDIAのCUDAエコシステムは1万1,000件を超えるアクティブな特許と10年分のソフトウェアツールを有し、顧客をそのハードウェアロードマップに縛り付けています。AMDはオープンソースのROCmスタックで対抗し、IntelはoneAPIを提供しており、いずれもCUDAへの依存を切り崩し、オープン標準を好む公共部門エンティティにアピールすることを目的としています。Neysa AIやE2E Networksなどの新興ディスラプターは、分単位の課金粒度を持つサービスとしてのGPUモデルを提供することで実店舗の制約を回避し、開発者の切り替えコストを低下させています。

戦略的差別化は冷却イノベーションにも現れています。NxtGenの液体浸漬展開は電力使用効率比1.15を達成し、10〜15%の運営コスト優位性を付与しています。ISO 27001認証とインド標準局ガイドラインへの適合は現在、エンタープライズ契約の必須条件として機能し、成熟度の低いオペレーターを候補リストから排除しています。HBM3モジュールの需要がグローバル供給を上回るにつれて、バイヤーは潜在的なボトルネックを回避するために韓国および日本のサプライヤーとのセカンドソース契約を模索しており、純粋なコストではなくレジリエンスを中心とした競争の新たな軸を加えています。

インドデータセンターGPU産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Super Micro Computer, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Yotta Infrastructureがナビムンバイに2万736基のNVIDIA Blackwell Ultra GPUの展開を完了し、インド最大のプライベートAIトレーニングクラスターを構築しました。

- 2025年12月:E2E Networksがノイダに1,024基のNVIDIA B200 GPUを稼働させ、ハイパースケール同等品より30%安い価格のベアメタルインスタンスを提供開始しました。

- 2025年11月:NxtGen Datacenter and Cloud Technologiesがムンバイとバンガロールに4,096基のNVIDIA B200 GPUを設置し、電力使用効率を1.15に押し上げる液体冷却を統合しました。

インドデータセンターGPU市場レポートの範囲

データセンターGPUとは、個人用コンピューターやゲーミング向けではなく、エンタープライズデータセンターやクラウドプラットフォームなどの大規模コンピューティング環境向けに設計された特殊なグラフィックス処理ユニットを指します。

インドデータセンターGPU市場レポートは、展開タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUタイプ(トレーニングGPU、推論GPU)、インターコネクト(PCIeベースGPU、高帯域幅インターコネクトGPU)、ワークロードタイプ(人工知能(AI)および機械学習(ML)、高性能コンピューティング(HPC)(非AI科学計算)、データ分析(データベース加速、クエリ処理)、グラフィックスおよびビジュアライゼーション(仮想デスクトップインフラ、レンダリング、デジタルツイン))、エンドユーザー(ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズ、府および研究機関)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

レポートで回答される主要な質問

インドデータセンターGPU市場の現在の規模と予測成長率は?

市場は2025年に米ドル11億6,000万と評価され、2026年には米ドル14億4,000万と予測され、2031年までに米ドル30億2,000万に達すると見込まれており、2026年から2031年にかけてCAGR15.94%を反映しています。

インド国内でGPU採用をリードする展開モデルはどれですか?

クラウドデータセンターが市場シェア63.28%でリードしており、5Gベースステーションに接続されたエッジサイトが最も急速な速度で拡大しています。

政府の政策はGPU需要にどのような影響を与えていますか?

データローカライゼーション規制とインドAIミッションが相まってGPUアクセスを補助し、規制対象ワークロードを国内に留めることを義務付けており、国内キャパシティの追加を直接促進しています。

現在最も広く展開されているGPUタイプはどれですか?

推論最適化GPUが優位を占め、チャットボットやレコメンデーションエンジンなどの本番ワークロードが新規モデルトレーニングプロジェクトよりも速くスケールしているため、2025年の支出の58.37%を保有しています。

最終更新日: