シンガポールデータセンターGPU市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

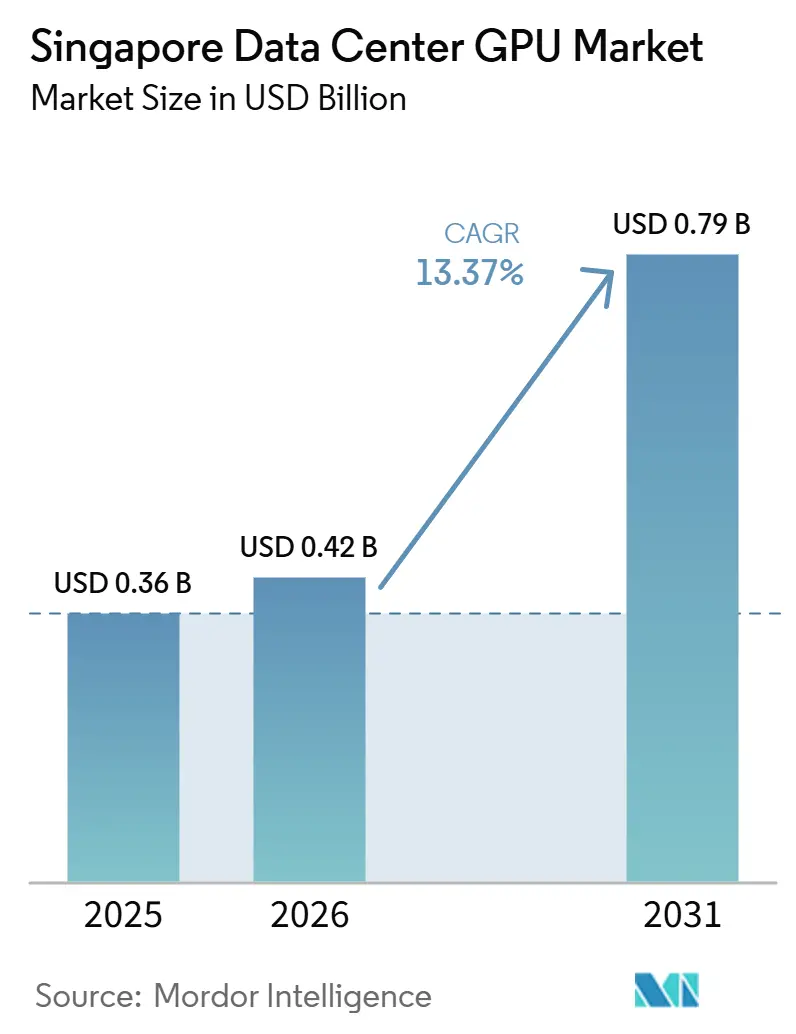

| 基準年の市場規模 (2025) | 0.36 十億米ドル |

| 市場規模 (2026) | 0.42 十億米ドル |

| 市場規模 (2031) | 0.79 十億米ドル |

| 成長率 (2026 - 2031) | 13.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるシンガポールデータセンターGPU市場分析

シンガポールデータセンターGPU市場規模は2026年に4億2,000万米ドルと評価され、2025年の3億6,000万米ドルから2031年には7億9,000万米ドルに達すると推定され、2026年から2031年にかけて13.37%のCAGRで成長する見込みです。ハイパースケーラーは引き続き建設パイプラインの中核を担っていますが、エンタープライズおよび公共部門の需要が顧客基盤を拡大し、液冷・高密度ラックへの転換を加速させ、ソブリンAI容量を国家的優先事項としています。オペレーターは次回のデータセンター公募(DC-CFA)ウィンドウ前に再生可能エネルギー割当を確保しようと競い合っており、GPUベンダーは高帯域幅メモリおよびCoWoSパッケージングの制約により価格が高止まりしています。土地・電力の上限が厳しく、ック密度が40キロワットを超えることを余儀なくされ、液浸冷却およびダイレクト・トゥ・チップ冷却が主流の展開方式となっています。効率性を重視する政策と高水準のコロケーション料金が相まって、サプライチェーンが不安定な状況下でも新規建設への投資家の関心が持続しています。

主要レポートのポイント

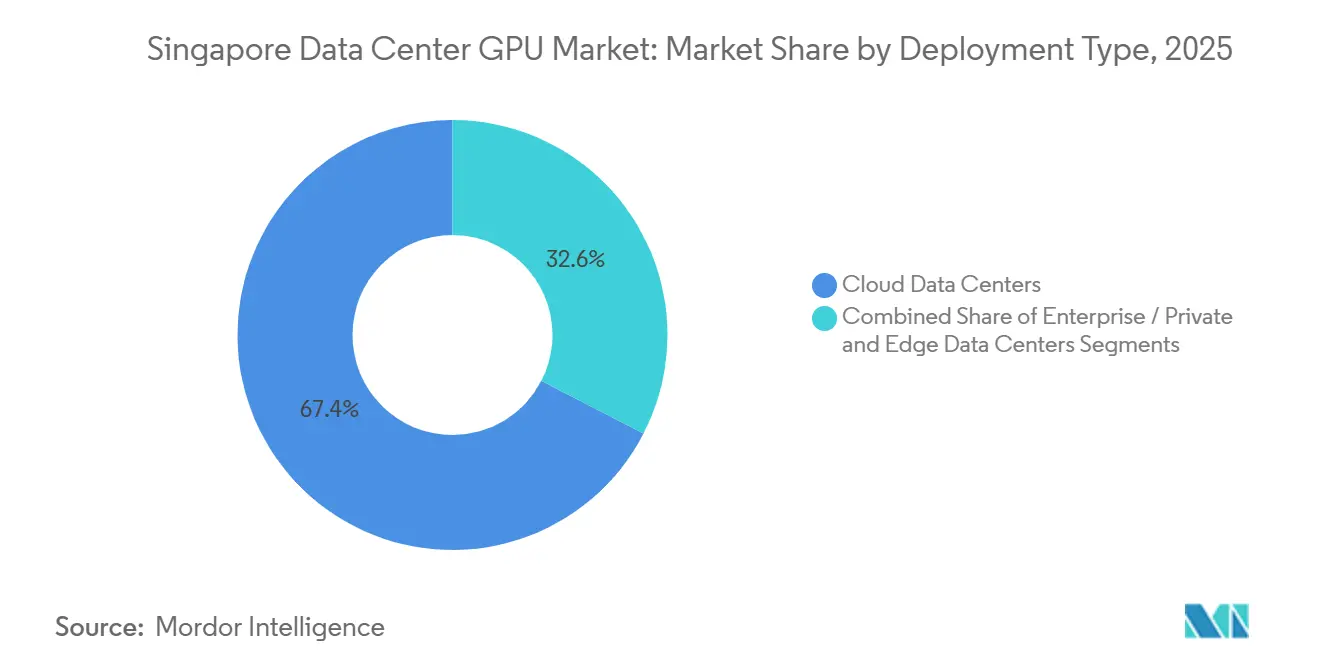

- 展開タイプ別では、クラウドデータセンターが2025年のシンガポールデータセンターGPU市場において67.42%のシェアを占め、エッジデータセンターが2031年にかけて16.94%のCAGRで最も急成長するセグメントとして特定されました。

- GPUタイプ別では、推論デバイスが2025年のシンガポールデータセンターGPU市場において56.93%のシェアを占め、トレーニングGPUが予測期間を通じて17.45%のCAGRで最高成長率を記録しています。

- インターコネクト別では、PCIeソリューションが2025年のシンガポールデータセンターGPU市場規模の77.28%を占めましたが、大規模言語モデルの普及に伴い、高帯域幅インターコネクトGPUが2031年にかけて16.89%のCAGRで最も急速な拡大を示すと予測されています。

- ワークロード別では、人工知能および機械学習が2025年のシンガポールデータセンターGPU市場規模の53.81%のシェアを占め、データ分析が2031年にかけて17.58%のCAGRで他のすべてのユースケースを上回る最速の成長を記録しています。

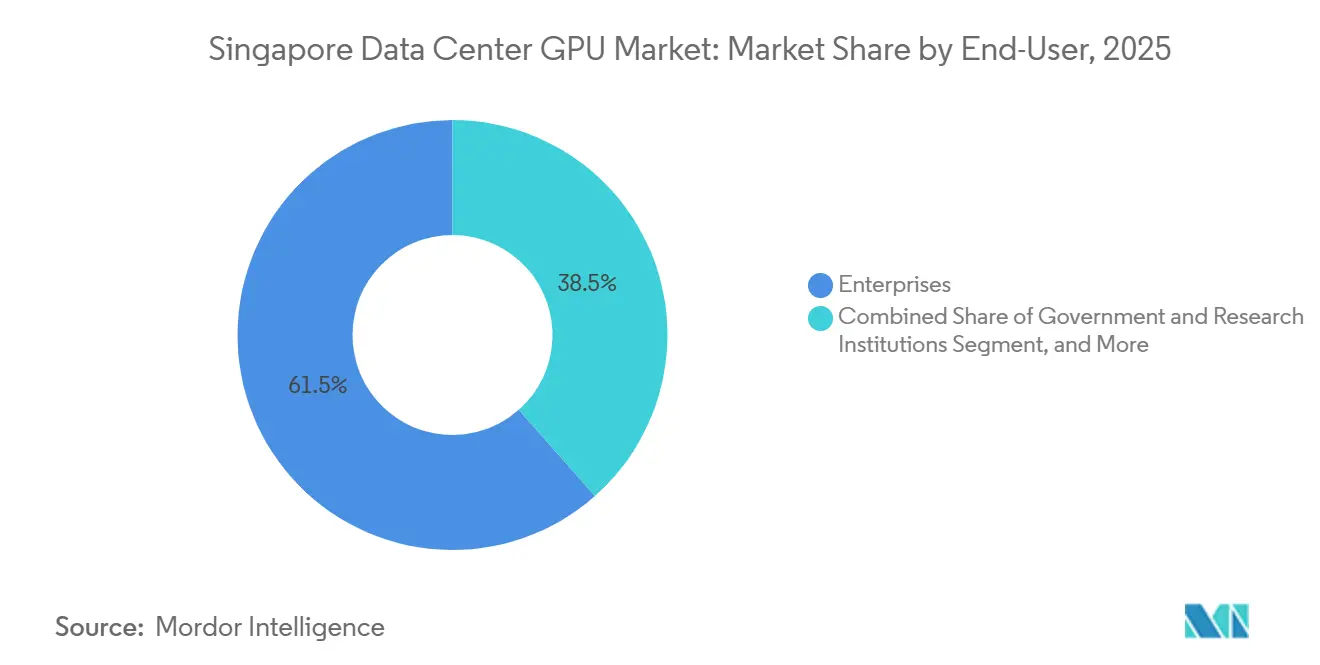

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年のシンガポールデータセンターGPU市場シェアの61.54%を占め、インド全土での数十億ドル規模の建設を継続するハイパースケーラーが2031年にかけて17.02%のCAGRで最も急速に拡大する顧客グループであり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポールデータセンターGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIおよびLLMトレーニング需要の急増 | +4.2% | 国内、ASEANへの波及効果あり | 中期(2〜4年) |

| ハイパースケーラーの拡大とシンガポールにおける事前確約容量 | +3.8% | ジュロンおよびトゥアス工業地帯 | 短期(2年以内) |

| エンタープライズによるAIワークロードの急速な採用 | +2.6% | 金融・物流回廊 | 短期(2年以内) |

| グリーンデータセンターに対する政府インセンティブ | +2.1% | DC-CFA2割当サイト | 中期(2〜4年) |

| 容量ギャップを埋める分散型GPUaaS プラットフォーム | +0.9% | 国内および地域エッジノード | 長期(4年以上) |

| レイテンシーを低減する統合ケーブルランディングデータセンター | +0.7% | トゥアスおよびチャンギCLSクラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIおよびLLMトレーニング需要の急増

大規模言語モデルのトレーニングは、新たなGPUクラスターに対する最大の触媒となっています。ASPIRE 2A+スーパーコンピューターの320基のNVIDIA H100 GPUにより、MERaLiONモデルのトレーニング時間が340日から6日未満に短縮され、高密度アクセラレーターがもたらす生産性の飛躍が実証されました。ソブリンAIイニシアチブは現在、データ居住性を維持するためにオンプレミス容量を必要とし、機関がフロンティアワークロード向けにB200 DGX SuperPODを展開するよう促しています。Firmus AIなどの地域モデルビルダーは数百基のH200 GPUを数ヶ月単位で予約しており、スポット市場では対応できない需要パターンとなっています。[1]シンガポール国立スーパーコンピューティングセンター、「NSCC シンガポールのASPIRE 2A+がTOP500スーパーコンピューターリストで90位にランクイン」、nscc.sg大学クラスターは動画生成AI、外科的インテリジェンス、材料科学を支援し、自然言語処理を超えたユースケースを拡大しています。モデルサイズの拡大に伴い、インターコネクト帯域幅とメモリ容量がアーキテクチャの選択を左右し、InfiniBandファブリックへの移行を強化しています。

ハイパースケーラーの拡大とシンガポールにおける事前確約容量

Microsoft、Amazon Web Services、Googleは2024年から2029年にかけてシンガポールの建設に合計190億米ドル以上を投じることを表明しており、その不均衡な割合がGPU高密度アベイラビリティゾーンを対象としています。Keppel DC REITのハイパースケーラー賃料は2025年度に収益の69.3%に達し、賃料の更新率は45%に達し、クラウド大手が液冷ホールに対してプレミアムを支払う意向を示しています。DC-CFA2プログラムの200メガワット上限と2026年3月の建設期限が土地争奪戦を引き起こし、ハイパースケーラーを複数年の契約に縛り付けました。レガシーホールをGPUルームに転換する資産担保型改修が加速し、KDCシンガポール7・8の14億シンガポールドルの購入が注目されました。これらの動きは、近隣マレーシアのより手頃な容量にもかかわらず、シンガポールを地域のAIの重力中心として確立しています。

グリーンデータセンターに対する政府インセンティブ

政策は今や顧客需要と同様に設計の選択を形成しています。グリーンデータセンターロードマップは1.3のPUE上限を課し、30メガワット超の建設に対して液冷を義務付け、空冷設計を事実上廃止しています。SS 715:2025はITエネルギー使用量の30%削減を目標とし、700ワットのH100および1,000ワットのBlackwell GPUに対応するダイレクト・トゥ・チップシステムへとオペレーターを誘導しています。NxeraのDCトゥアスは2026年に1.25のPUEと国内最大の商業用液冷ループでデビューし、将来のプロジェクトのベンチマークを設定しました。改修費用の最大70%をカバーする補助金が中規模オペレーターの参入障壁を下げ、統合ケーブルランディングステーションがリアルタイムAIのレイテンシーを削減しています。効率性規制と補助金が相まって、電力密度の高いGPUホールへの移行を加速しています。

エンタープライズによるAIワークロードの急速な採用

エンタープライズは生産AIを社内に取り込み、ハイパースケーラーのフットプリントを超えた需要を押し上げています。SingtelのApplied AIセンターはGB200ラックを200キロワットで稼働させており、これはレガシーサーバーの20倍の跳躍です。金融サービス、物流、通信企業は、カスタマーサービスボット、サプライチェーン最適化ツール、デジタルツイン向けにサブ秒の推論レイテンシーを求めています。データ居住性規制がハイブリッドおよびプライベートクラウドを優遇し、銀行がセキュアなコロケーションスイート内でGPUコンテナをリースするよう促しています。マネージドGPUサービスは、深いAIオペレーション人材を持たない企業のクラスターの複雑さを抽象化しています。スキル不足とコンプライアンスの障壁は依然として課題ですが、ターンキー型サービスが展開サイクルを短縮し、インフラ全体の需要を増幅させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新施設を制限する土地・電力の上限 | -2.3% | ジュロンおよびトゥアス開発回廊 | 短期(2年以内) |

| グローバルGPUサプライ制約と価格変動 | -1.8% | 世界規模、シンガポールではプレミアム価格 | 中期(2〜4年) |

| 液冷オペレーションにおける熟練労働力不足 | -0.6% | 国内人材プール | 中期(2〜4年) |

| 施設許可に影響する水使用量の精査 | -0.4% | 国内、30MW超サイトへの施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新施設を制限する土地・電力の上限

シンガポールのモラトリアムは、DC-CFA2公募を通じて部分的にのみ解除され、拡張を200メガワットに制限し、再生可能エネルギー50%を義務付け、ラック密度を120キロワットまで引き上げることを余儀なくされています。[2]Huawei Digital Power、「FusionDC1000A プレハブ型オールインワンデータセンター」、digitalpower.huawei.comスペースの希少性が冷却、電気、構造上の複雑さを生み出し、プロジェクトのタイムラインを長引かせています。オペレーターはマレーシアとオーストラリアで容量を確保することでリスクをヘッジしていますが、レイテンシーに敏感なAI推論は依然としてシンガポールに集中しています。国境を越えた再生可能エネルギーの輸入は不確実なままであり、太陽光発電の収量は限られた屋上面積によって制限されており、2026年以降も制約が続く見込みです。

グローバルGPUサプライ制約と価格変動

高帯域幅メモリの不足により、2025年後半にGPU価格が30%上昇し、2026年初頭にさらに20%上昇しました。TSMCのCoWoSラインはスループットのボトルネックであり続け、NVIDIAが利用可能なスロットの約60%を確保しています。[3]Silicon Analysts、「NVIDIA AIアクセラレーター市場シェア2024年〜2026年」、siliconanalysts.comシンガポールでのH100クラウドインスタンスのコストは現在1時間あたり2.50〜4.00米ドルであり、不足前の料金より25〜33%のプレミアムとなっています。リードタイムは分散しており、Supermicroは1ヶ月以内に納品しますが、ティア1ベンダーは最大10週間かかる場合があり、エンタープライズのロードマップを複雑にしています。Blackwellラックが1台400万米ドルに達するにつれ、資本計画はより複雑になり、小規模な購入者は予測不可能な可用性を持つスポット市場に頼ることが多くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性とエッジの勢い

クラウドデータセンターは2025年のシンガポールデータセンターGPU市場規模の67.42%を占め、ハイパースケーラーの規模の経済と複数年の再生可能エネルギー購入契約を締結する能力を反映しており、エッジデータセンターが2031年にかけて16.94%のCAGRで最も急成長するセグメントとして特定されました。MicrosoftとAWSが数年前からGPUホールを予約したことで集中が深まり、コロケーション料金は1キロワット月あたり480米ドルの上限に近づいています。金融サービスにおけるデータ居住性条項が厳格化されると、エンタープライズクラスのプライベートクラウドが復活し、銀行がTier 4施設内にオンプレミスGPUゾーンを確保するようになりました。エッジ建設は最も急激な成長を記録し、トゥアスの自動運転車テストトラックや、10ミリ秒未満のレイテンシーが必須となる港湾でのライブストリーム分析によって牽引されました。

2026年、シンガポールデータセンターGPU市場では、クラウドオペレーターが既存ホールに液浸タンクを後付けし、エッジスペシャリストが5G基地局近くにプレハブ型6キロワットポッドを展開しています。Nxeraのケーブルランディング統合モデルは、クラウドクラスのスループットで地域推論を提供することで、コアとエッジの境界をさらに曖昧にしています。大学と政府研究所はソブリンワークロード向けに国内クラスターの構築を続けており、絶対容量が増加する中でもクラウドのシェアがわずかに低下することを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

GPUタイプ別:推論のリーダーシップとトレーニングの上昇

推論デバイスは2025年のシンガポールデータセンターGPU市場において56.93%のシェアでセグメントをリードしました。顧客向けチャットボット、不正検出器、デジタルツインが低レイテンシーの応答を必要としているためであり、トレーニングGPUは予測期間を通じて17.45%のCAGRで最高成長率を記録しています。銀行はレガシー空冷回廊に収まるよう60ワットの電力上限に設定されたH100 NVLカードを選択し、物流企業はコンピュータービジョン向けにL40Sボードを標準化しました。しかし、トレーニングクラスのアクセラレーターは、大規模言語モデル開発者がH200と初期Blackwell割当を確保したことで最も急速な成長を示しました。

公共部門の購入者が国家安全保障言語モデル向けにDGX SuperPODを発注したことで、シンガポールデータセンターGPU市場シェアはトレーニングに傾きました。マルチテナンシーの制約によりプライベートクラウドは推論専用ラックに限定されていましたが、GB200クラスシステムの新しい分離機能により、2027年以降は混合ワークロードクラスターが可能になります。トレーニング需要は統合メモリクラスターの採用も促進し、2種類のGPUタイプが競合するのではなく共存するようになっています。

インターコネクト別:PCIeのインストールベースとInfiniBandの成長曲線

PCIeリンクは2025年のシンガポールデータセンターGPU市場の77.28%を占め、単一サーバー展開における普及度の高さを反映しています。大規模言語モデルが普及するにつれ、高帯域幅インターコネクトGPUが2031年にかけて16.89%のCAGRで最も急速な拡大を示すと予測されています。エンジニアリング企業や映像スタジオの小規模クラスターはコスト面からPCIeを好み続けていますが、ノード数が8を超えると限界が生じます。トレーニングラボは現在、400Gbit/sのInfiniBandをデフォルトとし、早期採用者は10兆パラメーターモデル向けに800Gbit/sのQuantum-X800ファブリックをテストしています。

高帯域幅インターコネクトGPUはシンガポールデータセンターGPU市場で最も急速に拡大するセグメントとなっています。ASPIRE 2A+クラスターは、ソリューション到達時間の改善が20%の資本プレミアムを正当化し、シミュレーション実行時間を数ヶ月から数日に短縮することを実証しています。ベンダーは現在、96基のGPUトレイ向けに設計された液冷ループとバスバーをバンドルし、インターコネクトの選択をコア設計変数して前面に出しています。

ワークロードタイプ別:AI優位、分析の急増

人工知能および機械学習タスクは2025年のシンガポールデータセンターGPU市場の53.81%を占め、レコメンデーションエンジン、ビジョンパイプライン、音声合成をカバーしており、データ分析が2031年にかけて17.58%のCAGRで他のすべてのユースケースを上回る最速の成長を記録しています。しかし、GPU加速データ分析は最も急激な上昇を記録し、ベクトル検索とSQLプッシュダウンがETLの経済性を書き換えました。金融機関はGPUベースのデータウェアハウスを使用してクエリ実行時間が44%短縮されたと報告し、日中のリスク再計算が可能になっています。

高性能コンピューティングは公共研究所において依然として重要であり、分子動力学や気象モデルが倍精度スループットを必要としています。デジタルツインなどのグラフィックスワークロードはAI推論と融合し、予知保全のためにリアルタイムで3D工場をレンダリングするようになっています。シンガポールデータセンターGPU産業は、テンソルパイプラインとラスタパイプラインの両方を必要とするハイブリッドワークロードに収束しており、汎用性の高いアクセラレーターの必要性を強化しています。

エンドユーザー別:ハイパースケーラーの比重とエンタープライズの上昇

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年のシンガポールデータセンターGPU市場シェアの61.54%を占め、第1回割当ラウンドで利用可能なほぼすべてのBlackwellスロットを吸収しました。ハイパースケーラーはインド全土での数十億ドル規模の建設を継続しながら、2031年にかけて17.02%のCAGRで最も急速に拡大する顧客グループであり続けています。コロケーションの建物オーナーは、単一テナントが現在30メガワットブロック全体を予約しており、小規模購入者向けのスイング容量がほとんど残っていないと報告しています。

しかし、エンタープライズ購入者はデータ居住性の義務と増加する推論トラフィックに後押しされ、最も急速にスケールアップしています。通信オペレーターは顧客分析向けにGB200ラックを展開し、港湾は自律型クレーンを調整するために推論ノードを岸壁に設置しています。政府および研究部門は世界トップ100のランキングを達成するためにGPU専用パーティションで国家スーパーコンピューティングフリートを拡大しています。シンガポールデータセンターGPU市場は、シリコン層でのベンダー集中が高いままであっても、拡大し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

シンガポールは、政策の明確さ、密な海底ケーブルノード、投資家の信頼により、東南アジアにおける明確なGPUの中心地であり続けています。1キロワット月あたり420〜480米ドルのコロケーション料金は世界最高水準にありますが、統合ケーブルランディングデータセンターが地域レイテンシーを10ミリ秒未満に削減し、リアルタイムAIの重要な閾値を満たすため、オペレーターは容量の追加を続けています。グリーンデータセンターロードマップの1.3 PUE上限はシンガポールを液浸冷却の早期採用者として位置付け、再生可能エネルギー50%の義務がマレーシアおよびインドネシアからの太陽光輸入の開発を促進しています。しかし、国境を越えた競争は激化しています。マレーシアは電力コストが3倍低いことを売りにしており、一部の企業はトレーニングクラスターをジョホールに、推論クラスターをシンガポールに配置しています。Keppel DC REITのメルボルンにおける720メガワットの予備は、オペレーターが都市国家の希少な土地バンクを超えて多様化していることを示しています。それでも、シンガポールデータセンターGPU市場は人材、規制、ネットワークリーチにおいてファーストムーバーの優位性を維持しています。持続可能性の制約が将来の建設を形成するでしょう。公共事業委員会は現在、高密度ホールに対して50%の水リサイクルを義務付けており、これはウェーハ製造の目標を反映し、冷却塔の設備投資を増加させます。ラオス・タイ・マレーシア・シンガポール送電線を通じた電力輸入は2027年以降に再生可能エネルギーの余裕を追加しますが、それまでの間、オペレーターはラックあたりの密度を最適化し、都市が世界のどのピアよりも1平方メートルあたり多くのコンピューティングを提供し続けることを確実にしています。

競争環境

NVIDIAはグローバルAIアクセラレーター市場の約80%を支配しており、この優位性はシンガポールの調達パターンに直接反映されています。AMDのMI300は緩やかに立ち上がっており、IntelのGaudiはニッチなままです。したがって、供給はTSMCのCoWoSパッケージング容量に依存しており、NVIDIAが競合他社に先んじてこれを確保し、割当の決定がローカルプロジェクトのゲーティングファクターとなっています。

オペレータ層では、競争は市場投入速度と冷却技術を中心に展開されています。Supermicroはダイレクト液冷サーバーセグメントの70%を占め、数週間でノードを納品し、建設期限に直面するハイパースケーラーを獲得しています。DellとHewlett Packard Enterpriseは、統合されたMLOpsスタックを備えたターンキー型クラスターを約束するマネージドサービス層で差別化しています。Nxeraはケーブルランディングと1.25 PUEホールを組み合わせることでレイテンシーの基準を設定し、Digital Realtyは規模のリーダーシップを維持するために52億米ドルを投じています。

破壊的プレイヤーは、地域全体のアイドルシリコンを集約する分散型GPUサービス型プラットフォームとして台頭しています。彼らは40〜90%のコスト削減を提案しますが、エンタープライズグレードのSLAはまだ欠如しています。エッジスペシャリストは路側AIボックス向けに9キロワット定格のプレハブ型マイクロデータセンターを展開し、対応可能な需要を拡大しています。シンガポールデータセンターGPU市場は、シリコン集中とオペレーターの多様性を並置し、電力、冷却、サービス層におけるイノベーションを促進しています。

シンガポールデータセンターGPU産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Super Micro Computer, Inc.

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Digital Realtyがシンガポールにおける新しいGPU対応キャンパスに対して52億米ドルの投資目標を設定しました。

- 2026年4月:Firmus AIがNVIDIA主導の新規資金調達を経て55億米ドルの評価額に達しました。

- 2026年4月:Microsoftが2029年までGPUゾーンを拡大する55億米ドルのプログラムを確認しました。

シンガポールデータセンターGPU市場レポートの範囲

データセンターGPUとは、個人用コンピューターやゲームではなく、エンタープライズデータセンターやクラウドプラットフォームなどの大規模コンピューティング環境向けに設計された専用グラフィックス処理ユニットを指します。

シンガポールデータセンターGPU市場レポートは、展開タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUタイプ(トレーニングGPU、推論GPU)、インターコネクト(PCIeベースGPU、高帯域幅インターコネクトGPU)、ワークロードタイプ(人工知能(AI)および機械学習(ML)、高性能コンピューティング(HPC)(非AI科学計算)、データ分析(データベース加速、クエリ処理)、グラフィックスおよびビジュアライゼーション(VDI、レンダリング、デジタルツイン))、エンドユーザー(ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズ、政府および研究機関)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドデータセンター |

| エンタープライズ/プライベートデータセンター |

| エッジデータセンター |

| トレーニングGPU |

| 推論GPU |

| PCIeベースGPU |

| 高帯域幅インターコネクトGPU |

| 人工知能および機械学習 |

| 高性能コンピューティング(非AI科学計算) |

| データ分析(データベース加速、クエリ処理) |

| グラフィックスおよビジュアライゼーション(VDI、レンダリング、デジタルツイン) |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ |

| 政府および研究機関 |

| 展開タイプ別 | クラウドデータセンター |

| エンタープライズ/プライベートデータセンター | |

| エッジデータセンター | |

| GPUタイプ別 | トレーニングGPU |

| 推論GPU | |

| インターコネクト別 | PCIeベースGPU |

| 高帯域幅インターコネクトGPU | |

| ワークロードタイプ別 | 人工知能および機械学習 |

| 高性能コンピューティング(非AI科学計算) | |

| データ分析(データベース加速、クエリ処理) | |

| グラフィックスおよビジュアライゼーション(VDI、レンダリング、デジタルツイン) | |

| エンドユーザー別 | ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ | |

| 政府および研究機関 |

レポートで回答される主要な質問

シンガポールデータセンターGPU市場の2026年における規模はどのくらいですか?

4億2,000万米ドルと評価されており、13.37%のCAGRで2031年までに7億9,000万米ドルに達する見込みです。

最も多くの新規GPU容量を追加している展開モデルはどれですか?

クラウドデータセンターが優位を占めています。ハイパースケーラーがDC-CFA2の期限前に電力密度の高いホールを事前確約したためです。

シンガポールの建設において液冷が標準となっている理由は何ですか?

政策によりPUEが1.3に制限され、土地・電力の制限によりラック密度が40キロワットを超えるため、液浸冷却またはダイレクト・トゥ・チップ冷却が必要となっています。

高帯域幅インターコネクトの需要を牽引しているものは何ですか?

大規模言語モデルのトレーニングとマルチノード推論は、PCIeでは効率的に提供できない全対全通信を必要としています。

サプライ制約の中でンタープライズはどのようにGPUリソースを確保していますか?

多くの企業が通信オペレーターからターンキー型GPUaaS スタックをリースするか、データ居住性規則を満たす施設内にプライベートクラスターをコロケーションしています。

マレーシアの低いコロケーションコストはシンガポールの地位を脅かしていますか?

一部のトレーニングクラスターは国境を越えて移動していますが、シンガポールはミッションクリティカルな推論においてレイテンシー、人材、規制上の優位性を維持しています。

最終更新日: